Tamaño y Participación del Mercado de Dispositivos de Endoscopia en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

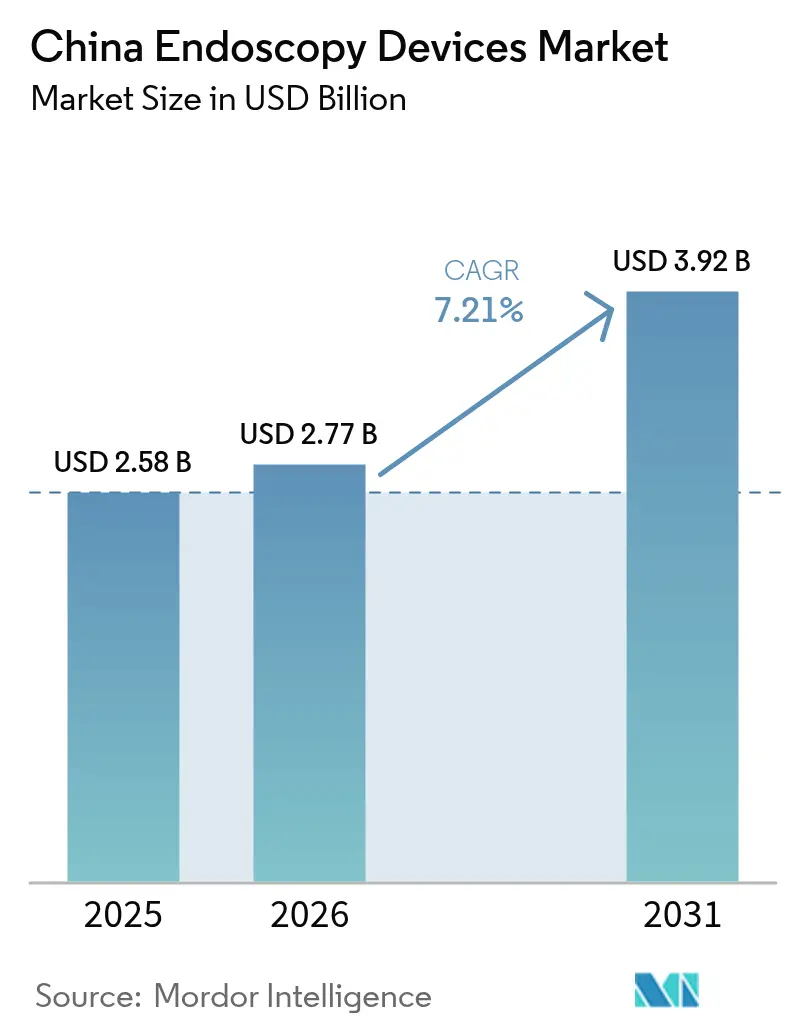

| Tamaño del mercado en el año base (2025) | 2.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.21% CAGR |

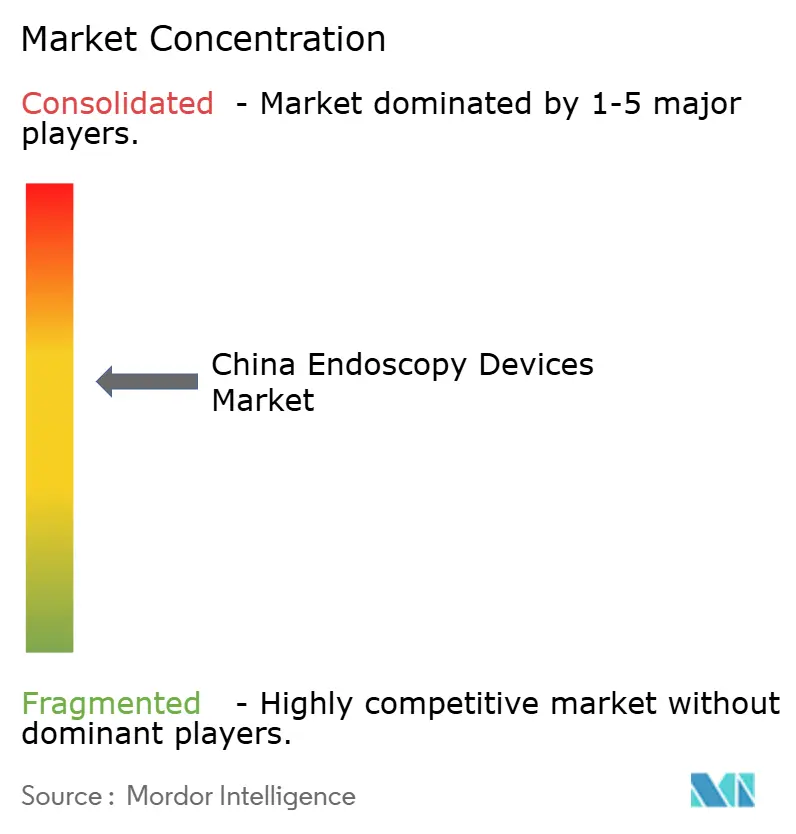

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Endoscopia en China por Mordor Intelligence

El tamaño del mercado de dispositivos de endoscopia en China fue valorado en USD 2,58 mil millones en 2025 y se estima que crecerá desde USD 2,77 mil millones en 2026 hasta alcanzar USD 3,92 mil millones en 2031, a una CAGR del 7,21% durante el período de pronóstico (2026-2031). El crecimiento está respaldado por una población envejecida —el 26% de los ciudadanos tendrá al menos 65 años en 2050— junto con los objetivos nacionales de control del cáncer que exigen una detección más temprana y un acceso más amplio a los procedimientos. La rápida adopción de plataformas de visualización 4K/3D/IA, el cambio hacia endoscopios de un solo uso y una cobertura de seguro más amplia para técnicas mínimamente invasivas están reforzando la demanda. Los innovadores nacionales están escalando la producción bajo el objetivo de localización «Fabricado en China 2025», erosionando el dominio histórico de los modelos importados. Las inversiones paralelas en capacidad hospitalaria terciaria y centros de formación especializados están aliviando los cuellos de botella en los procedimientos, mientras que la Administración Nacional de Productos Médicos (NMPA) está acelerando las aprobaciones para sistemas de alta tecnología. En conjunto, estas fuerzas están creando oportunidades en múltiples niveles en hardware, software y servicios posventa dentro del mercado de dispositivos de endoscopia en China.

Conclusiones Clave del Informe

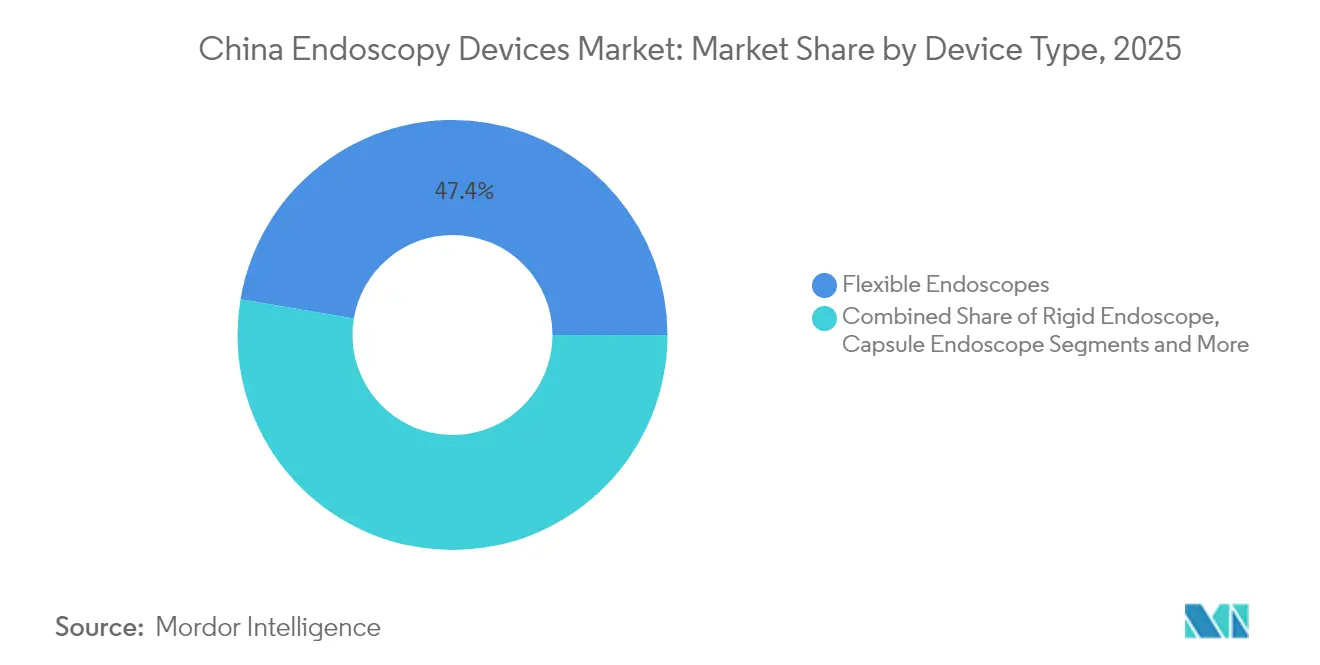

- Por tipo de dispositivo, los endoscopios flexibles lideraron con el 47,35% de la participación del mercado de dispositivos de endoscopia en China en 2025; se proyecta que las plataformas asistidas por robot crecerán a una CAGR del 14,10% hasta 2031.

- Por aplicación, la gastroenterología mantuvo una participación de ingresos del 41,55% en 2025, mientras que se prevé que la neumología se expanda a una CAGR del 9,85% hasta 2031.

- Por usuario final, los hospitales de Clase III representaron el 72,25% del tamaño del mercado de dispositivos de endoscopia en China en 2025; los Centros de Cirugía Ambulatoria avanzan a una CAGR del 9,10%.

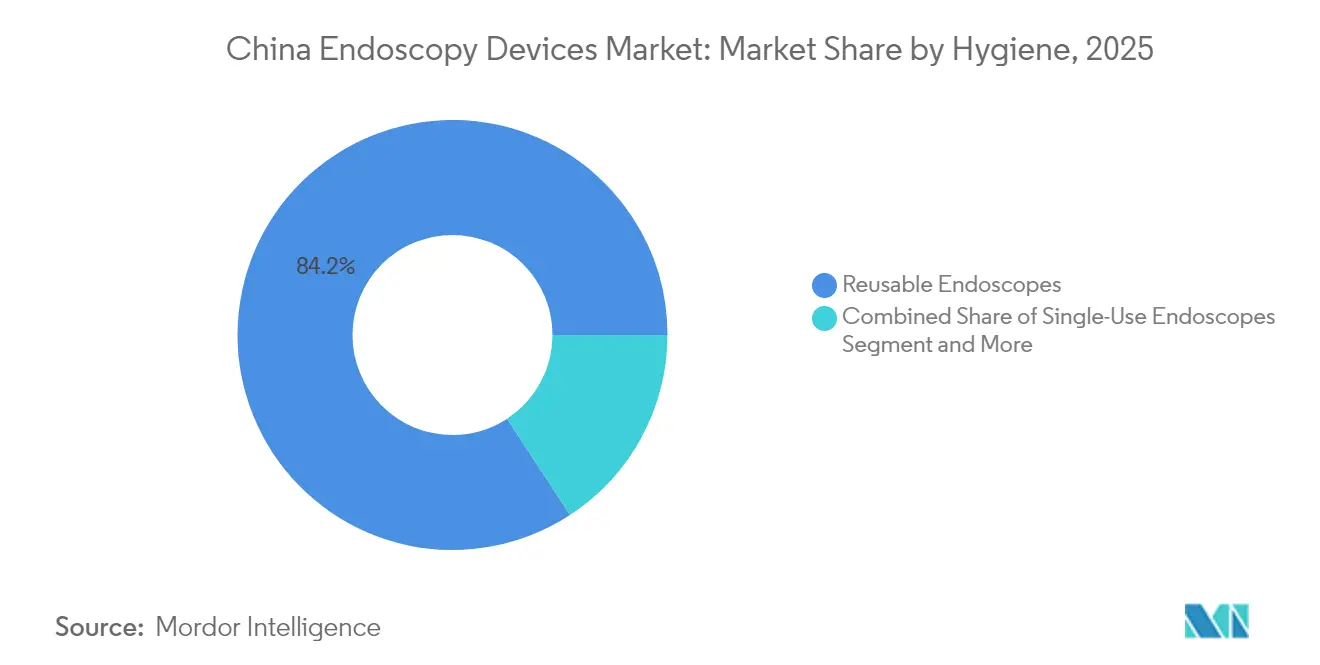

- Por categoría de higiene, los sistemas reutilizables capturaron el 84,20% de la participación en 2025, aunque se prevé que los modelos de un solo uso aumenten a una CAGR del 13,90% hasta 2031.

- Por nivel tecnológico, las plataformas HD dominaron con el 62,10% de la participación del valor total en 2025, mientras que las soluciones 4K/3D/IA escalarán a una CAGR del 13,70% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Endoscopia en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Gastrointestinales Junto con el Crecimiento de la Población Envejecida | +2.1% | Nacional, con mayor impacto en centros urbanos y provincias del este | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Equipos de Endoscopia | +1.8% | Nacional, con concentración inicial en ciudades de primer nivel | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura Sanitaria y el Turismo Médico | +1.4% | Nacional, con énfasis en las regiones costeras del este y las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Iniciativas y Apoyo Gubernamental para Dispositivos Médicos | +1.6% | Nacional, con mayor influencia en las regiones priorizadas en los planes de desarrollo sanitario | Mediano plazo (2-4 años) |

| Creciente Adopción de Procedimientos Mínimamente Invasivos | +0.7% | Nacional, con mayor penetración en hospitales de Clase III | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Gastrointestinales Junto con el Crecimiento de la Población Envejecida

Los trastornos gastrointestinales están aumentando en paralelo con el cambio demográfico de China hacia la morbilidad en etapas avanzadas de la vida. Entre los ciudadanos de 80 años o más, la multimorbilidad ya afecta al 40,2% de los individuos[1]Yaoda Hu et al., "Prevalencia y Patrones de Multimorbilidad en China durante 2002-2022," Ageing Research Reviews, onlinelibrary.wiley.com. Los programas piloto de cribado financiados por el gobierno muestran ratios de coste-efectividad incremental tan bajos como USD 1.343 por AVAC, confirmando la viabilidad fiscal para implementaciones a gran escala. Estos factores económicos, combinados con campañas de concienciación pública, impulsan un flujo constante de procedimientos en las salas de colonoscopia y endoscopia digestiva alta dentro del mercado de dispositivos de endoscopia en China.

Avances Tecnológicos en Equipos de Endoscopia

Los motores de inteligencia artificial reducen ahora el tiempo de revisión de cápsulas en un 89,3%, al tiempo que elevan la detección de lesiones al 95,9% frente a las lecturas manuales. Los sistemas de broncoscopia robótica, como la plataforma MONARCH, amplían el alcance hasta los nódulos periféricos, ampliando las indicaciones terapéuticas. Las unidades integradas de fluorescencia 3D 4K combinan percepción de profundidad, ultra alta definición y evaluación de perfusión en tiempo real para mejorar los márgenes oncológicos. Los endoscopios experimentales con tecnología Raman prometen información a nivel histológico sin necesidad de biopsias, señalando la próxima frontera en diagnóstico de precisión. Estos avances elevan colectivamente las expectativas clínicas, acelerando los ciclos de reposición de equipos de capital en todo el mercado de dispositivos de endoscopia en China.

Expansión de la Infraestructura Sanitaria y el Turismo Médico

Los centros terciarios están añadiendo salas de endoscopia dedicadas, mientras que Olympus ha inaugurado campus de formación en Shanghái, Pekín y Cantón para paliar el déficit nacional de operadores cualificados —solo 2,2 endoscopistas por cada 100.000 habitantes frente a 25 en Japón[2]"Mercado Chino con Alto Potencial de Crecimiento," Informe Integrado 2024, olympus-global.com. El crecimiento paralelo de los Centros de Cirugía Ambulatoria refleja la preferencia de los pagadores y los pacientes por estancias más cortas y menor riesgo de infección. Los seminarios internacionales, frecuentemente coordinados bajo alianzas académicas de la Franja y la Ruta, están posicionando a China como destino para fellowships avanzados en gastroenterología. La expansión de la infraestructura alimenta, por tanto, los volúmenes de procedimientos y los flujos de transferencia de conocimientos, reforzando las ventajas de escala del mercado de dispositivos de endoscopia en China.

Iniciativas y Apoyo Gubernamental para Dispositivos Médicos

El borrador de la Ley de Administración de Dispositivos Médicos de 2024 elimina los requisitos de autorización previa por país de origen, reduciendo meses del proceso regulatorio. Las cuotas de adquisición complementarias apuntan al 70% de abastecimiento nacional de equipos de alta gama. La supervisión del ciclo de vida, los incentivos para la I+D y los presupuestos de actualización específicos bajo el «Plan de Acción para Promover la Renovación de Equipos a Gran Escala» reducen las barreras de entrada para los fabricantes locales[3]"Opinión Regulatoria de la NMPA 2025," Administración Nacional de Productos Médicos, english.nmpa.gov.cn. El entorno de política resultante acelera la innovación, amplía la escala de producción y reconfigura las jerarquías competitivas dentro del mercado de dispositivos de endoscopia en China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Sistemas Avanzados de Endoscopia | -0.9% | Nacional, con mayor impacto en ciudades de menor nivel y zonas rurales | Mediano plazo (2-4 años) |

| Estrictas Aprobaciones Regulatorias y Procesos de Certificación | -0.6% | Nacional, con aplicación uniforme en todas las regiones | Corto plazo (≤ 2 años) |

| Políticas de Reembolso Limitadas y Baja Cobertura de Seguro | -0.7% | Nacional, con mayor impacto en las regiones menos desarrolladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sistemas Avanzados de Endoscopia

Los precios de capital para los sistemas de robótica y fluorescencia siguen siendo elevados. Un robot quirúrgico multipuerto líder, ahora con descuento para estimular su adopción, registró una caída de casi el 30% en las instalaciones anuales. Los contratos anuales de servicio, los gastos de reparación y la formación intensiva añaden costos indirectos no visibles, lo que desalienta a los hospitales con presupuestos limitados. Los precios competitivos de los proveedores locales emergentes están reduciendo la barrera, pero la convergencia total con las estructuras de costos internacionales aún está a varios años de distancia en el mercado de dispositivos de endoscopia en China.

Estrictas Aprobaciones Regulatorias y Procesos de Certificación

Los dispositivos de Clase III deben presentar datos clínicos locales y sistemas de calidad auditados, lo que extiende los plazos y las necesidades de capital. Las nuevas disposiciones sobre transferencias de certificados y responsabilidades de entidades jurídicas locales requieren capacidad adicional de cumplimiento normativo. Si bien los canales de tramitación acelerada para tecnologías urgentemente necesarias se están ampliando, los desarrolladores más pequeños aún enfrentan cuellos de botella de recursos al navegar por revisiones de expedientes de múltiples niveles. Esta complejidad continúa moderando el impulso de instalaciones a corto plazo en todo el mercado de dispositivos de endoscopia en China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Plataformas Asistidas por Robot Redefinen la Precisión

Los instrumentos flexibles representaron el 47,35% de los ingresos en 2025, siendo el pilar del mercado de dispositivos de endoscopia en China a través del trabajo rutinario en gastroenterología, bronquial y otorrinolaringología. Los sistemas asistidos por robot, sin embargo, representan la CAGR más rápida con un 14,10% hasta 2031, impulsados por la demanda de control submilimétrico y navegación integrada con IA. Las imágenes de alta definición, la retroalimentación háptica y el análisis en la nube están convirtiendo prototipos antes experimentales en activos de uso diario, particularmente para nódulos pulmonares periféricos y lesiones urológicas complejas.

Los fabricantes están incorporando fluorescencia, visualización 3D y predicción patológica mediante aprendizaje profundo directamente en los brazos robóticos, comprimiendo los ciclos diagnósticos y terapéuticos. Los robots flexibles de un solo uso para el manejo de las vías respiratorias también están siendo evaluados, combinando los beneficios del control de infecciones con la estabilidad mecánica. A medida que estas innovaciones se implementan, el tamaño del mercado de dispositivos de endoscopia en China para plataformas robóticas está destinado a superar a las categorías heredadas, aunque los ecosistemas de endoscopios desechables seguirán siendo indispensables en las clínicas respiratorias de alto volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Neumología Impulsa la Diversificación

Las indicaciones gastrointestinales representaron el 41,55% del valor de 2025 y siguen siendo la columna vertebral de los procedimientos del mercado de dispositivos de endoscopia en China. Sin embargo, la atención respiratoria muestra la curva más pronunciada, con dispositivos de neumología previstos para crecer a una CAGR del 9,85% impulsados por la EPOC inducida por la contaminación del aire y los mandatos de cribado del cáncer de pulmón. Los hospitales están ampliando las capacidades de broncoscopia y adoptando catéteres de ablación por microondas que dependen de la guía endoscópica para tumores periféricos.

Los centros ortopédicos están escalando los programas artroscópicos de medicina deportiva, mientras que la cardiología intervencionista está experimentando con micro-endoscopios para la inspección de válvulas. Las clínicas de otorrinolaringología mantienen una demanda constante de laringoscopios en medio de una creciente conciencia sobre los trastornos de la voz. La ginecología y la neurocirugía siguen siendo nichos más pequeños pero de alta complejidad donde las vistas 4K 3D son críticas. Esta cartera diversificada refuerza la resiliencia del mercado de dispositivos de endoscopia en China a lo largo de los ciclos clínicos.

Por Usuario Final: Los Centros Ambulatorios Ganan Impulso

Los hospitales de referencia de Clase III atrajeron el 72,25% de los ingresos vinculados a procedimientos en 2025 gracias a sus completas unidades de cuidados intensivos, alas de oncología y cirujanos líderes. Sus volúmenes crean economías de escala para servidores de IA, salas robóticas y óptica de alta gama, manteniéndolos en el centro del mercado de dispositivos de endoscopia en China. Los Centros de Cirugía Ambulatoria, sin embargo, crecen a una CAGR del 9,10%, reflejando los cambios en la política de los pagadores y la preferencia de los pacientes por el alta el mismo día.

Las instalaciones de Clase II de nivel comunitario y las clínicas especializadas están actualizando gradualmente de plataformas de fibra a digitales a medida que se amplían las opciones de financiamiento. Los diseños de torres portátiles y los modelos de servicio basados en la nube reducen las barreras de personal, permitiendo a los proveedores rurales incorporar imágenes avanzadas de forma progresiva sin infraestructura a gran escala. Esta combinación de usuarios finales en múltiples niveles obliga a los proveedores a calibrar los paquetes de ventas, formación y posventa para cada perfil.

Por Higiene: La Revolución de los Dispositivos de Un Solo Uso Transforma la Práctica

Los modelos reutilizables aún representan el 84,20% de las unidades en 2025 debido a los flujos de trabajo de reprocesamiento integrados y el alto costo inicial de los desechables. Sin embargo, los endoscopios de un solo uso están creciendo a una CAGR del 13,90%, impulsados por las garantías de cero contaminación y la eliminación del tiempo de inactividad por reparaciones. Los especialistas nacionales informan que los ingresos individuales de endoscopios desechables superan los CNY 100 millones en líneas de productos específicas, lo que señala una rápida aceptación por parte de los clínicos.

Las soluciones de esterilización continúan sirviendo a la gran base instalada, pero la complejidad física de los canales en los duodenoscopios y broncoscopios dificulta una limpieza perfecta. Los administradores hospitalarios incorporan cada vez más el riesgo de litigios y el tiempo del personal en las ecuaciones de costo total, lo que frecuentemente inclina a los comités de compras hacia los desechables. La financiación de capital de riesgo —como la Serie B de USD 14 millones cerrada por MacroLux Medical— subraya la confianza en el impulso de los dispositivos de un solo uso. Estas dinámicas están desplazando la asignación de ingresos dentro del mercado de dispositivos de endoscopia en China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Integración de la IA Impulsa la Revolución Diagnóstica

Las torres HD mantuvieron el 62,10% de la participación de valor en 2025, pero enfrentan una rápida canibalización a medida que los paquetes 4K/3D/IA registran una CAGR del 13,70%. Las superposiciones de aprendizaje profundo detectan pólipos en tiempo real y generan puntuaciones de caracterización tisular, otorgando a los procedimentalistas mayor confianza y tiempos operativos más cortos. Los módulos de fluorescencia visualizan los linfáticos y la perfusión, reduciendo las tasas de conversión a cirugía abierta en oncología mínimamente invasiva. A medida que los precios de los componentes caen, los hospitales en ciudades secundarias están saltando las actualizaciones incrementales de HD y pasando directamente a salas 4K con capacidad de IA, reconfigurando las curvas de demanda en todo el mercado de dispositivos de endoscopia en China.

Análisis Geográfico

Las provincias costeras del este —Shanghái, Jiangsu, Zhejiang, Cantón y Pekín— representaron aproximadamente el 59,40% del valor del mercado en 2025, gracias a la densa red de hospitales de Clase III, los mayores ingresos de los hogares y las subvenciones provinciales para la actualización de equipos. Estos centros suelen ser los primeros en adoptar imágenes de fluorescencia y salas de broncoscopia robótica, reforzando un ciclo virtuoso de complejidad de casos y oportunidades de formación.

Las provincias del centro y el oeste muestran un crecimiento de dos dígitos desde una base menor, a medida que los subsidios específicos del programa de renovación de equipos de gran escala canalizan el gasto de capital hacia equipos de cribado oncológico. Los fabricantes nacionales están penetrando en estas regiones con torres 4K a precios competitivos y contratos de servicio integrados, alineándose con los objetivos de política de reducción de las disparidades entre la costa y el interior.

Los distritos rurales aún enfrentan la menor densidad de dispositivos y las menores ratios de profesionales. Los programas piloto de tele-endoscopia conectan los hospitales de condado con expertos urbanos para consultas en vivo, mientras que las unidades móviles llevan la gastroscopia a las zonas de alta incidencia de cáncer de esófago. El objetivo de China Saludable 2030 de mejorar en un 15% la tasa de supervivencia a cinco años del cáncer está impulsando a los gobiernos provinciales a equipar las clínicas de los municipios con carros de endoscopia de nivel básico, integrando gradualmente a las poblaciones desatendidas en el mercado de dispositivos de endoscopia en China.

Panorama regulatorio

Los dispositivos de endoscopia en China están regulados por la Administración Nacional de Productos Médicos (NMPA). Los sistemas endoscópicos de mayor riesgo se gestionan normalmente bajo las vías de Clase II o Clase III, que incluyen registro, pruebas de tipo y evidencia clínica local cuando corresponde. Los pilares obligatorios de cumplimiento técnico y de seguridad incluyen normas nacionales como la GB 9706.218-2021 para la seguridad básica y el rendimiento esencial, junto con otras normas del sector aplicadas durante la verificación del diseño del producto y las pruebas de registro.

Los requisitos regulatorios se están actualizando mediante múltiples acciones de la NMPA en 2025-2026 que afectan a los expedientes y renovaciones relacionados con la endoscopia. El Anuncio N.º 63 (2025) de la NMPA hizo hincapié en la optimización de la regulación del ciclo de vida completo y en procedimientos de revisión especiales que respaldan la innovación de dispositivos de gama alta, mientras que las actualizaciones de abril de 2026 incluyeron nuevas directrices definitivas que cubren categorías de dispositivos como los sistemas de cápsula endoscópica y los endoscopios de corte electroquirúrgico. La NMPA también publicó su Plan de Revisiones de Directrices para Dispositivos Médicos 2026 (27 de abril de 2026), que abarca 56 dispositivos de Clase III y 219 de Clase II, y avanzó en el endurecimiento del cumplimiento de fabricación con requisitos actualizados de BPM para dispositivos médicos que entrarán en vigor el 1 de noviembre de 2026.

Panorama Competitivo

Las marcas multinacionales consolidadas —Olympus, Medtronic y Cook Medical— históricamente dominaron los envíos de unidades, pero los competidores nacionales han aumentado su participación colectiva. Mindray ha aprovechado su presencia en cuidados críticos para vender de forma cruzada torres de visualización, mientras que Aohua Endoscopy escala sistemas 4K a precios accesibles. La alianza de distribución de Scivita Medical con Medtronic amplía el alcance hacia las redes terciarias, y EndoFresh obtuvo la autorización de la FDA para su sistema gastrointestinal totalmente desechable, validando el potencial de exportación.

La inversión en plataformas integradas que fusionan IA, visión 3D y fluorescencia se está intensificando. El sistema todo en uno X1 3D 4K de Bosom Medical obtuvo la aprobación a principios de 2024, señalando la velocidad a la que los proveedores locales pueden igualar o superar los estándares globales. Los flujos de financiamiento siguen siendo sólidos, con especialistas en robótica como Wiseking Surgical asegurando autorizaciones de la NMPA para sistemas laparoscópicos de cuatro brazos en 2025, abriendo canales adyacentes a la endoscopia flexible.

La competencia de precios es más intensa en las ciudades de menor nivel, donde los comités de adquisiciones sopesan las alternativas nacionales frente a los endoscopios importados que anteriormente gozaban de un estatus casi monopólico. El servicio posventa y los ciclos rápidos de actualización de software se han convertido en diferenciadores decisivos. En conjunto, estos cambios están recalibrando los grupos de valor en todo el mercado de dispositivos de endoscopia en China.

Líderes de la Industria de Dispositivos de Endoscopia en China

Cook Medical

Olympus Corporation

Medtronic Plc

Boston Scientific Corporation

Johnson & Johnson (Ethicon & Auris)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La localización está emergiendo como un enfoque clave tanto para proveedores multinacionales como nacionales, ya que la dinámica de adquisiciones y registro favorece cada vez más a las plataformas fabricadas en China. Olympus avanzó en el registro nacional de componentes de endoscopia y visualización quirúrgica fabricados localmente desde su base en Suzhou (incluidos el procesamiento EVIS X1 y los componentes VISERA ELITE III en 2025), lo que refleja cómo la preparación regulatoria y la fabricación local se utilizan para mantener el acceso a cuentas hospitalarias premium y a canales de adquisición pública. La directiva del Consejo de Estado emitida en septiembre de 2025, en vigor desde enero de 2026, que exige que las adquisiciones gubernamentales cumplan con estándares de productos nacionales, refuerza aún más la demanda de torres de endoscopia, cámaras, fuentes de luz, insufladores y flotas de endoscopios compatibles fabricados localmente.

Un segundo grupo de oportunidades son las actualizaciones de plataformas impulsadas por el cumplimiento normativo, vinculadas a los nuevos parámetros técnicos y de fabricación que la NMPA introducirá en 2026. El Plan de Revisiones de Directrices para Dispositivos Médicos de abril de 2026 y el borrador de orientación de registro de junio de 2026 para dispositivos de imagen endoscópica (que incluye requisitos explícitos de calidad de imagen y latencia) establecen un listón más claro para la diferenciación en visualización 4K/3D/IA, y también aumentan la importancia de la validación del rendimiento definido por software. Al mismo tiempo, el endurecimiento de las expectativas de inspección de BPM y los controles de fabricación basados en el riesgo incrementan el valor de la madurez del sistema de calidad, la capacidad de pruebas local y la documentación del ciclo de vida, favoreciendo a los proveedores que puedan vincular el hardware con algoritmos validados y con procesos de fabricación y postcomercialización listos para auditoría en hospitales de Clase III y en entornos ambulatorios en expansión.

Desarrollos recientes del sector

- Abril de 2026: la NMPA publicó su Plan de Revisiones de Directrices para Dispositivos Médicos (27 de abril de 2026), que abarca 56 dispositivos de Clase III y 219 de Clase II. La actualización señala una regulación más estricta del ciclo de vida y avanza en el cumplimiento de fabricación con nuevos requisitos de BPM que entrarán en vigor el 1 de noviembre de 2026. Los expedientes y renovaciones relacionados con la endoscopia se encuentran entre las áreas afectadas, reforzando la preparación regulatoria para plataformas avanzadas de imagen y mínimamente invasivas.

- Noviembre de 2025: Olympus Suzhou Medical Device Co. recibió el registro de la NMPA para el procesador de video CV-1500-C del sistema de endoscopia EVIS X1. La aprobación amplía la fabricación local hacia el acceso a mercados regulados para plataformas de imagen insignia, apoyando la participación en adquisiciones orientadas al mercado nacional y reduciendo los plazos de entrega para instalaciones premium.

- Mayo de 2024: Hisense Medical obtuvo la autorización para un endoscopio de fluorescencia 4K que combina imágenes de ultra alta definición con visualización por fluorescencia para el apoyo en márgenes tumorales. La autorización amplió las opciones de imagen avanzada disponibles localmente, aumentando la presión competitiva sobre las plataformas de visualización importadas en salas de endoscopia de alta complejidad.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos generados en China por dispositivos de endoscopia utilizados en procedimientos diagnósticos y terapéuticos, incluyendo endoscopios, sistemas de visualización y herramientas operativas que permiten las intervenciones endoscópicas en los principales entornos hospitalarios y clínicos.

Exclusiones del alcance: excluimos las herramientas quirúrgicas no relacionadas que no se utilizan para la visualización o el acceso endoscópico, así como los bienes de capital hospitalario generales que no están dedicados a la endoscopia.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Endoscopios

- Endoscopio Flexible

- Endoscopio Rígido

- Endoscopio de Cápsula

- Endoscopio Asistido por Robot

- Endoscopio de Un Solo Uso/Desechable

- Dispositivos Operativos Endoscópicos

- Sistemas de Energía y Hemostasia

- Dispositivos de Acceso y Cierre

- Sistemas de Insuflación

- Equipos de Visualización

- Cámaras Endoscópicas

- Sistemas HD

- Sistemas 4K / 3D / con IA Integrada

- Accesorios y Dispositivos de Reprocesamiento

- Endoscopios

- Por Aplicación

- Gastroenterología

- Neumología

- Cirugía Ortopédica

- Cardiología

- Cirugía Otorrinolaringológica

- Ginecología

- Neurología

- Endoscopia Pediátrica

- Por Usuario Final

- Hospitales de Clase III

- Hospitales de Clase II y I

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Por Higiene

- Endoscopios Reutilizables

- Endoscopios de Un Solo Uso

- Sistemas de Reprocesamiento y Esterilización

- Por Tecnología

- Imágenes HD

- Imágenes 4K / 3D

- Imágenes Asistidas por IA (NBI, TXI, CADx)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de cómo se presta la atención de endoscopia en China y dónde se utilizan realmente los dispositivos, de modo que las suposiciones posteriores puedan vincularse al flujo de procedimientos y al comportamiento de compra hospitalaria. Nos basamos en fuentes públicas como los comunicados estadísticos de la Comisión Nacional de Salud, las orientaciones y registros de la Administración Nacional de Productos Médicos, los indicadores de salud de la Organización Mundial de la Salud y revistas clínicas revisadas por pares que analizan la adopción y los resultados de la endoscopia.

Para convertir estas señales en insumos de dimensionamiento, también revisamos las estadísticas de comercio de aduanas de China, los avisos de adquisiciones hospitalarias y provinciales, y materiales públicos de fabricantes como informes anuales y presentaciones a inversores, que ayudan a aclarar la combinación de productos y la dirección de los precios. Paralelamente, utilizamos suscripciones de pago para datos financieros de empresas y análisis de patentes, y cuando es necesario, se verifican datos de importación y exportación a nivel de envío para validar los patrones de entrada de equipos. Las fuentes anteriores no son exhaustivas, y se revisaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron conversaciones primarias con personal de adquisiciones hospitalarias, usuarios de departamentos de endoscopia, distribuidores y socios de servicio en toda China para poner a prueba lo que las fuentes documentales no pueden mostrar claramente, especialmente los ciclos de reemplazo y el movimiento de precios por clase de dispositivo. Los insumos se verificaron en centros de demanda costeros e interiores, de modo que las suposiciones sobre utilización, licitaciones y compras privadas frente a públicas pudieran ajustarse antes de fijar el modelo final.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 15% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 21% | Gerentes: 56% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un conjunto de demanda de arriba hacia abajo, donde los volúmenes de procedimientos y las señales de la base instalada se utilizan para reconstruir cuánto equipo, accesorios y sistemas de apoyo se consumen cada año. Luego traducimos ese consumo en valor utilizando bandas de precios observadas. El resultado se verifica mediante aproximaciones selectivas de abajo hacia arriba, incluidas consolidaciones de proveedores y distribuidores, el precio de venta promedio muestreado por clase de dispositivo, y verificaciones de canal basadas en licitaciones, lo que nos ayuda a ajustar cuando los informes públicos son escasos.

Los insumos clave utilizados en el modelo de China incluyen el crecimiento de procedimientos de endoscopia por especialidad, la expansión de niveles hospitalarios y la construcción de nuevos departamentos, el cambio de participación hacia sistemas de alta definición, los ciclos de licitación y el momento de reemplazo de torres y endoscopios, y la combinación de reutilizable frente a de un solo uso que modifica el consumo de accesorios. Para la previsión, se aplica un análisis de escenarios en torno al crecimiento de procedimientos y la dirección de los precios, que luego se refina con el consenso de expertos sobre cómo es probable que evolucionen la política de adquisiciones y las actualizaciones tecnológicas en los próximos cinco años. Cuando alguna verificación de abajo hacia arriba presenta actores faltantes o cobertura incompleta, la brecha se maneja con factores de ajuste conservadores vinculados a las señales del conjunto de demanda, en lugar de asumir una visibilidad total del mercado.

Validación de datos y ciclo de actualización

Los resultados se triangulan con señales independientes, incluida la dirección del flujo comercial, la actividad de licitaciones y el impulso de instalación hospitalaria, y cualquier variación se revisa antes de su aprobación final. Si un valor parece incorrecto, revisamos el factor subyacente, verificamos nuevamente los pasos de conversión y volvemos a contactar a los encuestados relevantes cuando el cambio es lo suficientemente grande como para afectar el total del mercado.

Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, como cambios significativos en la política de adquisiciones o interrupciones repentinas en el volumen de procedimientos. Antes de la entrega, se completa una revisión final del analista para que el tamaño del mercado y las suposiciones reflejen los últimos datos públicos disponibles y la retroalimentación de las entrevistas.

Comparación del dimensionamiento del mercado de dispositivos de endoscopia de China de Mordor Intelligence con otras estimaciones publicadas

Es común ver diferentes valores de mercado para los dispositivos de endoscopia en China, incluso cuando el nombre del tema parece el mismo, porque los productos contados y la lógica de precios pueden variar entre los publicadores. Las diferencias también provienen de si se utiliza la demanda impulsada por procedimientos, o si el modelo se apoya más en totales amplios de gasto en equipos que pueden oscurecer lo que es verdaderamente específico de la endoscopia.

Los principales factores de brecha aquí son el alcance y lo que se cuenta como valor de endoscopia, como si el servicio postventa, el software y las plataformas de visualización se incluyen junto con los endoscopios y las herramientas operativas, y si los artículos de un solo uso se tratan como accesorios o se separan. Algunas estimaciones también mezclan la demanda exclusiva de China con envíos de fabricación regional, o aplican una curva de crecimiento de precios más rápida sin validarla frente a los resultados de licitaciones y el momento de reemplazo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,58 mil millones de USD (2025) | |

| Blog del Sector A | 3,10 mil millones de USD (2025) | Esta estimación parece incorporar un ciclo de actualización más rápido y una visión más amplia de equipos y componentes, lo que puede incluir componentes de servicio y reemplazo de manera más agresiva que un modelo de demanda vinculado a procedimientos. |

| Agregador de Mercado B | 2,40 mil millones de USD (2024) | Esta cifra está anclada a un año anterior y puede subestimar el aumento de 2025 derivado de la normalización de procedimientos electivos posteriores a la pandemia y del momento de las licitaciones, especialmente si los precios se mantienen más planos entre las clases de dispositivos. |

La tabla muestra que la dispersión se explica principalmente por la amplitud de la cesta de productos y la rapidez con la que se supone que aumentan los precios y las actualizaciones. Cuando los endoscopios, dispositivos operativos y plataformas de visualización se vinculan al crecimiento de procedimientos y se validan con verificaciones de ciclo de licitación, el total tiende a situarse entre las visiones agresivas impulsadas por actualizaciones y las instantáneas de años anteriores, que es el enfoque aplicado por Mordor Intelligence cerca del final del flujo de trabajo de modelado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de dispositivos de endoscopia en China para 2031?

Se espera que las ventas alcancen USD 3,92 mil millones en 2031, respaldadas por una CAGR del 7,21%.

¿Qué segmento crece más rápido dentro del mercado de dispositivos de endoscopia en China?

Las plataformas asistidas por robot encabezan los rankings de crecimiento con una CAGR del 14,10% hasta 2031.

¿Por qué están ganando popularidad los endoscopios de un solo uso?

La garantía de cero contaminación, los menores costos de reparación y la logística simplificada impulsan una CAGR del 13,90% para los modelos desechables.

¿Cómo están influyendo las políticas gubernamentales en los fabricantes locales?

La cuota «Fabricado en China 2025» apunta al 70% de abastecimiento nacional, mientras que las aprobaciones simplificadas de la NMPA aceleran la entrada al mercado de dispositivos innovadores.

¿Qué regiones representan la mayor parte de los volúmenes de procedimientos?

Las provincias costeras del este —Shanghái, Pekín, Cantón y áreas vecinas— representan aproximadamente el 59,40% del valor del mercado debido a las densas redes de hospitales terciarios.

Última actualización de la página el: