Tamaño y Participación del Mercado Europeo de Dispositivos de Artroscopia

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

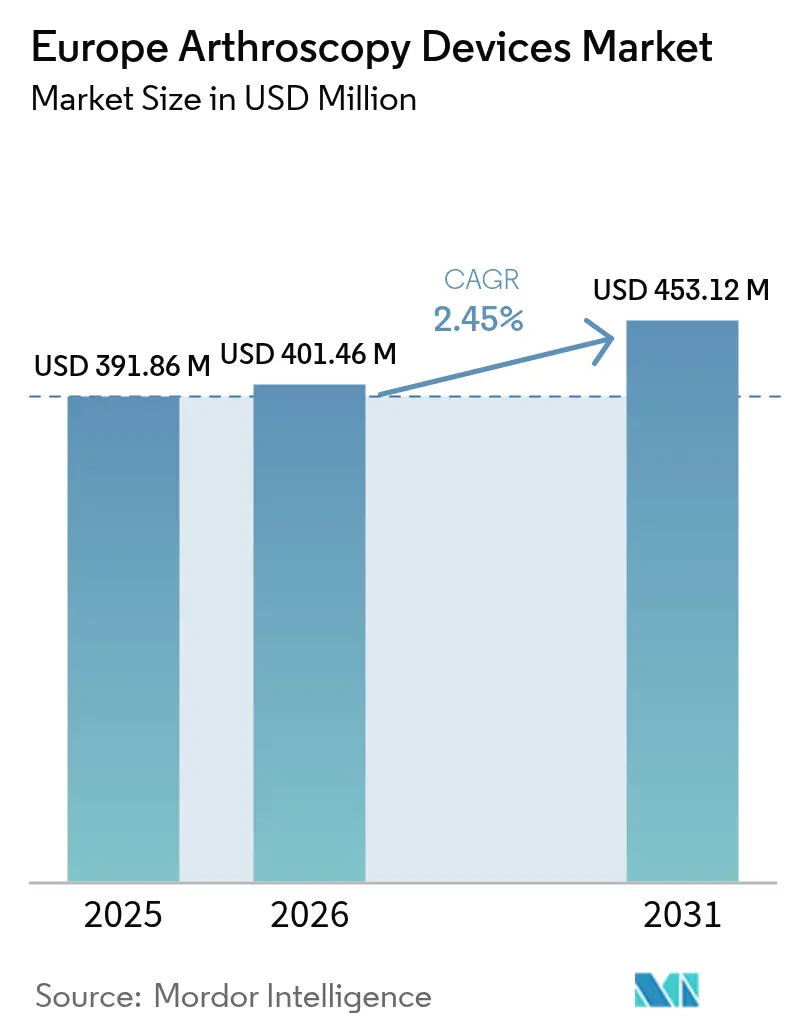

| Tamaño del mercado en el año base (2025) | 391.86 Millones de dólares |

| Tamaño del Mercado (2026) | 401.46 Millones de dólares |

| Tamaño del Mercado (2031) | 453.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Dispositivos de Artroscopia por Mordor Intelligence

Se espera que el tamaño del mercado europeo de dispositivos de artroscopia crezca de USD 391,86 millones en 2025 a USD 401,46 millones en 2026, y se prevé que alcance USD 453,12 millones en 2031 a una CAGR del 2,45% durante el período 2026-2031. La demanda se mantiene sostenida por el aumento simultáneo de los traumatismos relacionados con el deporte y las enfermedades articulares degenerativas, aun cuando las reformas en el reembolso reducen los márgenes y moderan el crecimiento general. El envejecimiento de la población mantiene los procedimientos de osteoartritis en los calendarios hospitalarios, mientras que la creciente participación deportiva amplía el conjunto de lesiones tratadas con técnicas mínimamente invasivas. Los fabricantes de dispositivos que optimizan los flujos de trabajo para el alta en el mismo día ganan cuota de mercado porque los pagadores europeos reembolsan ahora la artroscopia ambulatoria de manera más favorable que la atención hospitalaria. Al mismo tiempo, los costes de cumplimiento del Reglamento Europeo de Dispositivos Médicos (EU-MDR) disuaden a los participantes más pequeños, lo que permite a los actores establecidos con escala regulatoria canalizar recursos hacia visualización 4K/8K, implantes biológicos y kits de un solo uso que acortan el tiempo de rotación en centros quirúrgicos ambulatorios de alto volumen.

Conclusiones Clave del Informe

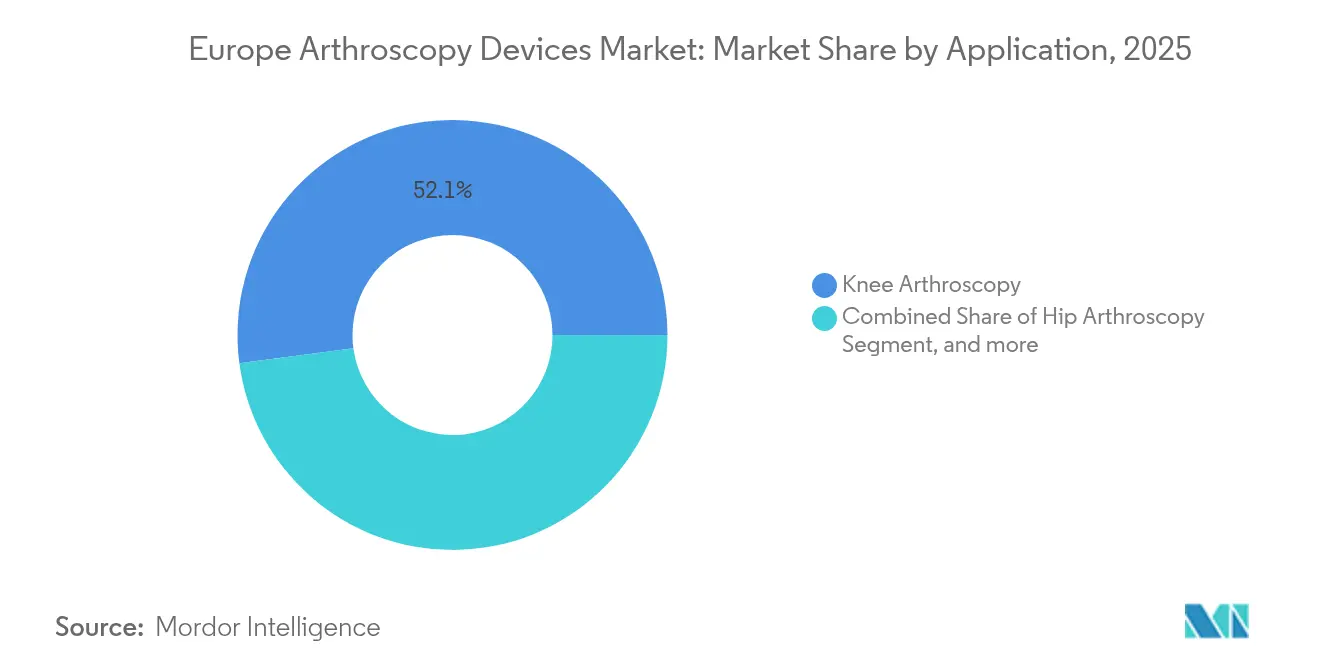

- Por aplicación, los procedimientos de rodilla representaron el 52,10% de la participación del mercado europeo de dispositivos de artroscopia en 2025; la artroscopia de cadera presenta la expansión más rápida con una CAGR del 4,34% hasta 2031.

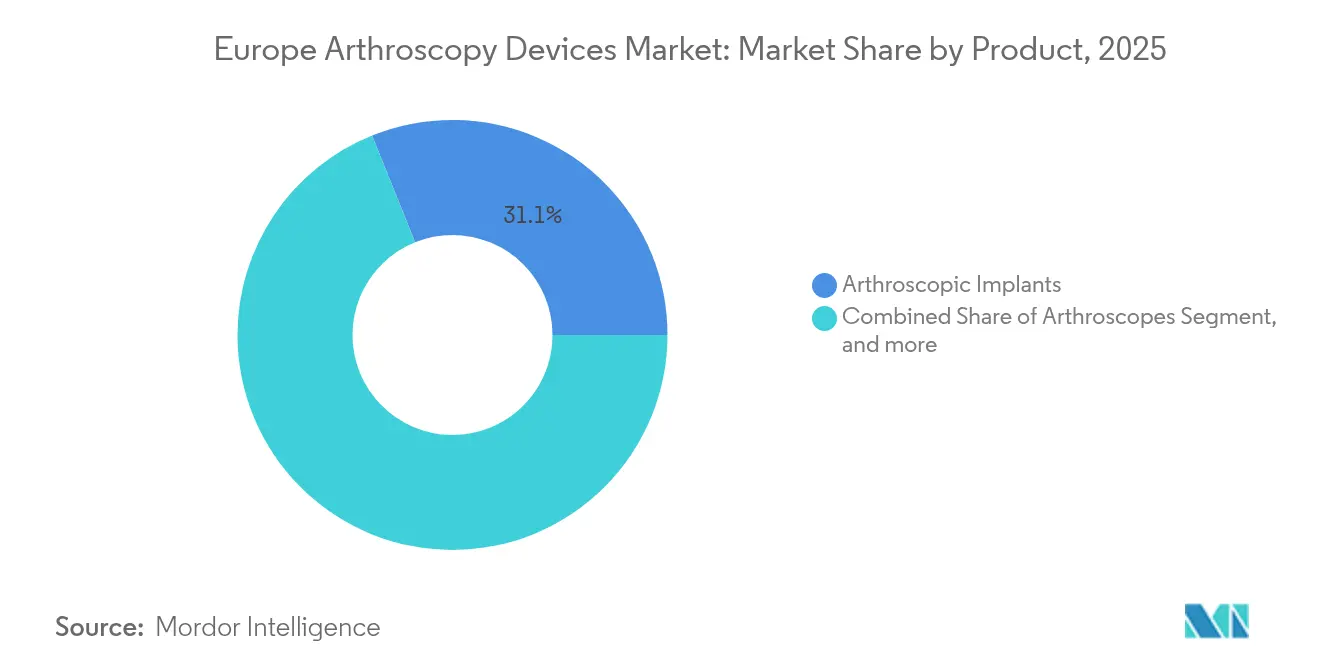

- Por producto, los implantes representaron el 31,10% del tamaño del mercado europeo de dispositivos de artroscopia en 2025, mientras que los sistemas de radiofrecuencia y energía registran el crecimiento más rápido con una CAGR del 4,28% hasta 2031.

- Por usuario final, los hospitales captaron el 55,00% de los ingresos en 2025, mientras que los centros quirúrgicos ambulatorios registran la mayor CAGR del 4,55% hasta 2031.

- Por país, Alemania dominó con una participación del 33,85% del tamaño del mercado europeo de dispositivos de artroscopia en 2025; España lidera el crecimiento con una CAGR del 3,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Dispositivos de Artroscopia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de lesiones deportivas | +0.4% | Pan-europeo, más fuerte en Alemania, Reino Unido y Francia | Mediano plazo (2-4 años) |

| Rápido crecimiento de los centros de artroscopia de un mismo día | +0.6% | Europa Occidental, en expansión hacia Europa Central y del Este | Corto plazo (≤ 2 años) |

| Envejecimiento de la población con osteoartritis | +0.5% | Toda Europa, especialmente agudo en Alemania e Italia | Largo plazo (≥ 4 años) |

| Adopción de mini-robótica y artroscopios de aguja | +0.4% | Mercados líderes en tecnología: Alemania, Países Bajos, Suiza | Mediano plazo (2-4 años) |

| Ciclo de actualización de la vigilancia poscomercialización del EU-MDR | +0.2% | A nivel de la UE | Corto plazo (≤ 2 años) |

| Adopción de visualización 4K/8K asistida por IA | +0.3% | Alemania, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Lesiones Deportivas

La participación europea en actividades recreativas organizadas sigue una tendencia ascendente, y la carga de lesiones la acompaña. La vigilancia de la UEFA reporta una tasa de lesiones de ligamento cruzado anterior de 0,09 por cada 1.000 horas de exposición en el fútbol femenino, lo que se traduce en altos volúmenes de artroscopia de rodilla[1]Sociedad Europea de Traumatología Deportiva, Cirugía de Rodilla y Artroscopia, Informe de Vigilancia de Lesiones de la UEFA,

esska.org . Los estudios de cohortes nacionales muestran lesiones de rodilla relacionadas con el deporte que superan entre un 300 y un 400% la línea de base en las demografías del fútbol, el baloncesto y el esquí, lo que coincide con los intereses de ocio de Europa. El consenso clínico actual favorece la preservación meniscal, lo que impulsa la demanda de anclajes de reparación, aumentación biológica e implantes de alta gama frente a las herramientas básicas de desbridamiento. Dado que los protocolos de retorno al deporte requieren restauración anatómica, los cirujanos recurren a sistemas de fijación de mayor precio que prometen una cicatrización más rápida. En conjunto, estos factores elevan el valor del procedimiento incluso cuando el número total de casos aumenta de forma modesta.

Rápido Crecimiento de los Centros de Artroscopia de un Mismo Día

Los centros quirúrgicos ambulatorios capturan el volumen de artroscopia a medida que los pagadores prestan atención al coste por caso. Suiza ya completa el 67% de las cirugías en régimen ambulatorio, y Hungría se sitúa en el 58%[2]Organización para la Cooperación y el Desarrollo Económicos, Estadísticas de Salud 2024,

oecd.org . El catálogo de GRD (Grupos Relacionados por el Diagnóstico) de Alemania para 2025 habilita nuevos códigos ambulatorios, inclinando el reembolso a favor de los artroscopios de rodilla y cadera en el mismo día. El cambio presiona a los proveedores a diseñar fresas de un solo uso, ópticas selladas y bombas de fluido autocontenidas que eviten los cuellos de botella de la esterilización central. Las torres integradas de configuración rápida permiten tiempos de rotación comprimidos y menores ratios de personal, un beneficio crítico dado que Europa afronta un déficit de 1,8 millones de trabajadores sanitarios. Los proveedores capaces de validar los ahorros en el flujo de trabajo ganan las licitaciones de los centros quirúrgicos ambulatorios a pesar de la base pequeña pero de rápido crecimiento de este sector.

Envejecimiento de la Población con Osteoartritis

Europa Occidental registra una prevalencia de osteoartritis estandarizada por edad de entre 3.500 y 4.000 por cada 100.000 habitantes, y la incidencia escala en paralelo con el envejecimiento de la población. La artroscopia sigue siendo parte de la vía terapéutica —a menudo precediendo a la viscosupplementación o al reemplazo articular, especialmente en las roturas meniscales degenerativas y el daño condral multifocal. Los sistemas sanitarios alemanes, situados en el epicentro demográfico de Europa, consumen en consecuencia la mayor cuota de artroscopios, implantes y stacks de visualización. Las directrices de EUROVISCO de 2024 subrayan los grupos de pacientes para los que la artroscopia combinada con terapia de inyección supera a cualquiera de los tratamientos por separado, manteniendo el volumen a pesar del auge de las modalidades no operatorias[3]Cartilage Journal, Directrices de Consenso EUROVISCO 2024,

cartilagejournal.org. La patología compleja multicompartimental, frecuente en adultos mayores, impulsa el interés en sistemas de sutura avanzados y bombas multicanal que mantienen el campo despejado durante los procedimientos prolongados.

Adopción de Visualización 4K/8K Asistida por IA

La óptica de ultra alta definición combinada con el soporte de decisiones en tiempo real basado en IA redefine la evaluación intraarticular. Los cirujanos alemanes reportan tiempos operatorios mensurablemente más cortos y menores tasas de revisión tras la adopción de torres 4K mejoradas con IA. Los algoritmos detectan microrroturas invisibles en imágenes HD estándar, generan automáticamente notas operatorias y señalan la colocación óptima de los portales, aliviando la carga cognitiva de equipos quirúrgicos con exceso de trabajo. El EU-MDR ofrece vías de validación para el software como dispositivo médico que avanzan más rápido que las aprobaciones de hardware, lo que anima a los fabricantes de dispositivos a integrar módulos de IA con cámaras y endoscopios. Los centros que implementan torres 8K inician ciclos de sustitución por etapas que incrementan los presupuestos de equipos de capital incluso ante las presiones de reembolso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de artroscopistas con formación de especialización | -0.3% | Pan-europeo, especialmente agudo en Europa del Este | Largo plazo (≥ 4 años) |

| Techos de precios y licitaciones a nivel de la UE | -0.4% | A nivel de la UE, mayor impacto en los sistemas públicos | Corto plazo (≤ 2 años) |

| Acumulación de retrasos en la recertificación del EU-MDR | -0.3% | A nivel de la UE | Corto plazo (≤ 2 años) |

| Déficit de personal en quirófanos tras la pandemia | -0.2% | Pan-europeo, grave en Italia y España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Artroscopistas con Formación de Especialización

El flujo de ortopedistas en Europa no puede seguir el ritmo de la demanda, y los artroscopistas con experiencia migran hacia el oeste en busca de mejores salarios y recursos. Los programas de especialización añaden uno o dos años adicionales a la residencia, alargando el camino hacia la competencia y limitando la capacidad inmediata. Los hospitales de Europa del Este son los que más sufren esta situación, ya que el talento emigra hacia Alemania y los Países Bajos. Como resultado, las reparaciones meniscales de alta complejidad y los artroscopios de cadera suelen enfrentar listas de espera, lo que ralentiza la adopción de dispositivos de alta gama. Las facultades de medicina están ampliando los grupos de medicina deportiva, aunque la ola de profesionales en etapas tempranas de carrera no se materializará antes de finales de la década de 2020. Este cuello de botella en el capital humano erosiona el potencial de ingresos incluso donde las colas de pacientes son largas.

Techos de Precios y Licitaciones a Nivel de la UE

La contratación centralizada es la norma en los sistemas europeos financiados con fondos públicos, y las recientes revisiones de los GRD en Alemania imponen topes de costes implícitos a los consumibles artroscópicos. La tardía actualización arancelaria en Italia enturbia aún más las perspectivas, y los hospitales responden con licitaciones agresivas por volumen que comprimen los márgenes. El escrutinio de la Comisión Europea sobre los precios de los dispositivos en el marco de la iniciativa EU4Health augura una adopción más amplia de los precios de referencia. Las adjudicaciones basadas en el valor, en las que los resultados funcionales prevalecen sobre los detalles superficiales, perjudican a los productos innovadores que conllevan una alta amortización de I+D. En consecuencia, los proveedores deben documentar compensaciones de costes claras —menor tiempo en quirófano, menos complicaciones— antes de exigir cualquier prima de precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Procedimientos de Rodilla Impulsan el Crecimiento del Volumen

Los casos de rodilla captaron el 52,10% de la participación del mercado europeo de dispositivos de artroscopia en 2025, lo que subraya la vulnerabilidad de esta articulación a los deportes de contacto y giro, así como al desgaste degenerativo. Las artroscopias de cadera, aunque más recientes en la práctica habitual, registran una CAGR del 4,34% hasta 2031, impulsadas por el creciente diagnóstico de pinzamiento femoroacetabular en adultos jóvenes y deportistas. El consenso de ESSKA de 2024 que aboga por la reparación meniscal frente a la resección eleva el número de implantes por caso y se alinea con la tendencia de premiumización. El tamaño del mercado europeo de dispositivos de artroscopia vinculado a las intervenciones de rodilla se beneficia de bandejas de instrumentos más amplias, andamios biológicos y bombas de alto flujo que mantienen la visibilidad durante las reparaciones complejas. Las indicaciones de hombro y codo se mantienen estables, impulsadas por la patología del manguito rotador en trabajadores de edad avanzada, mientras que las artroscopias de tobillo y muñeca reciben un impulso de la miniaturización de los instrumentos adecuada para la anatomía de articulaciones pequeñas. A medida que la codificación de procedimientos se estandariza en todo el bloque, los cirujanos aprovechan los módulos de formación unificados que consolidan aún más las técnicas de rodilla y cadera en lo más alto de la jerarquía de la combinación de casos.

Los cirujanos que realizan artroscopias de rodilla prefieren cada vez más los sistemas de reparación totalmente interna que reducen el tiempo de perforación de túneles y facilitan los flujos de trabajo ambulatorios. Los portales específicos para la cadera han madurado, permitiendo la preservación labral que retrasa la artroplastia y justifica la adopción en cohortes más jóvenes. El sector europeo de dispositivos de artroscopia también observa un uso creciente de aumentación biológica —plasma rico en plaquetas (PRP), concentrado de médula ósea— dentro de la cápsula articular, sumando ventas de consumibles a la base de hardware. Dado que los registros nacionales, como el NJR del Reino Unido, ahora hacen seguimiento de las tasas de reintervención, los centros se decantan por implantes con datos a largo plazo, reforzando la fidelidad de marca entre los principales proveedores. En conjunto, estas tendencias consolidan los procedimientos de rodilla en el puesto de líder en volumen, al tiempo que potencian las artroscopias de cadera para ofrecer el mayor crecimiento incremental.

Nota: La participación de cada segmento individual está disponible previa adquisición del informe

Por Producto: Los Implantes Lideran a Pesar de la Innovación en los Sistemas de Energía

Los implantes representaron el 31,10% del tamaño del mercado europeo de dispositivos de artroscopia en 2025, lo que refleja su papel fundamental en la fijación definitiva de tejidos. El lanzamiento por parte de Smith+Nephew del implante de cartílago AGILI-C y del andamio REGENETEN es un ejemplo del giro hacia soluciones biológicas que combinan estabilidad mecánica con señales regenerativas. Las sondas de radiofrecuencia y las varitas de plasma registran una CAGR del 4,28% gracias a la promesa de una modulación tisular precisa, menor sangrado y mayor rotación, lo que los hace atractivos en el entorno ambulatorio. Los propios artroscopios adoptan ahora sensores de chip en la punta y vainas desechables, pero los ciclos de sustitución siguen vinculados a los avances ópticos más que a los picos de volumen.

Las fresas motorizadas compiten con los dispositivos de energía, aunque los mejores resultados a menudo dependen de una configuración híbrida, lo que preserva la demanda de ambas líneas. Las consolas de gestión de fluidos integran la succión, la entrada y la regulación de presión bajo control táctil, una propuesta de valor atractiva para los quirófanos con personal limitado. Las torres de visualización evolucionan de HD a 4K y pronto a 8K, estableciendo una curva de sustitución de equipos de capital que amortigua a los proveedores ante la debilidad en los precios de los consumibles. Con el EU-MDR elevando el listón para las reaprobaciones, las empresas más grandes aprovechan la amplitud de su catálogo para vender de forma cruzada implantes, bombas y artroscopios como soluciones integradas, profundizando la penetración de cuentas en toda Europa.

Nota: La participación de cada segmento individual está disponible previa adquisición del informe

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios se Aceleran en Medio del Dominio Hospitalario

Los hospitales mantuvieron una participación de ingresos del 55,00% en el mercado europeo de dispositivos de artroscopia en 2025, respaldados por la infraestructura heredada, la cobertura de guardias de trauma y la complejidad del trabajo de revisión. Sin embargo, los centros quirúrgicos ambulatorios son el motor de crecimiento indiscutible, con una expansión a una CAGR del 4,55% y obteniendo mejoras en el reembolso por parte de los pagadores interesados en reducir los gastos por caso. La penetración ambulatoria de Suiza del 67% muestra lo que pueden lograr los ecosistemas maduros de centros quirúrgicos ambulatorios, y la reforma de codificación de Alemania en 2025 abre vías similares. El tamaño del mercado europeo de dispositivos de artroscopia vinculado a los centros quirúrgicos ambulatorios crece no solo a través de mayores recuentos de casos, sino también a través de la prima por fresas de un solo uso, bandejas de implantes preesterilizadas y carros de visualización todo en uno que reducen el tiempo de rotación.

Los entornos de consulta médica siguen siendo nicho, limitados a la artroscopia de aguja diagnóstica y al desbridamiento menor debido a las limitaciones de esterilidad y anestesia. Los hospitales reservan cada vez más los bloques de quirófano para reconstrucciones complejas, mientras que las reparaciones meniscales o labrales sencillas migran a los centros quirúrgicos ambulatorios. Los proveedores de dispositivos adaptan el embalaje —bandejas con código de colores, seguimiento por RFID— para encajar en el personal reducido de los centros quirúrgicos ambulatorios, mejorando la trazabilidad y acelerando los recuentos. Durante el horizonte de previsión, cualquier producto que recorte minutos en la ocupación de la sala o que elimine la necesidad de reesterilización puede fijar un precio premium, incluso bajo las estrictas normas de licitación de Europa.

Análisis Geográfico

Alemania comandó el 33,85% de la participación del mercado europeo de dispositivos de artroscopia en 2025, producto de una sólida formación ortopédica, una amplia cobertura de seguros y vías de GRD que reembolsan tanto los casos hospitalarios como los ambulatorios. La adopción del país de torres 4K guiadas por IA establece un referente tecnológico que otros emulan. España, aunque más pequeña, registra el avance más rápido con una CAGR del 3,42%, impulsada por la modernización del sistema sanitario, la inversión en medicina deportiva y la expansión de la capacidad de centros quirúrgicos ambulatorios en Madrid y Cataluña. El Reino Unido sigue siendo un mercado considerable, pero navega la divergencia regulatoria posterior al Brexit que complica las transiciones del marcado CE.

Francia aprovecha la contratación centralizada para estandarizar la selección de implantes, mientras que la tardía actualización arancelaria de Italia crea incertidumbre en el reembolso que limita la adopción de productos premium. El tamaño del mercado europeo de dispositivos de artroscopia en los países nórdicos se beneficia de marcos basados en el valor que recompensan los resultados documentados por encima del coste de adquisición. El crecimiento del 17% de Medartis en la región EMEA, anclado en la expansión alemana, ilustra cómo los distribuidores pueden capitalizar la variación geográfica en las curvas de adopción. La armonización regulatoria bajo el EU-MDR crea un panorama de cumplimiento más uniforme, aunque el reembolso sigue siendo de carácter obstinadamente nacional, lo que requiere estrategias de acceso al mercado específicas por país.

Panorama Competitivo

La participación del 34,11% de Alemania en el mercado europeo de dispositivos de artroscopia en 2024 refleja sus triple ventaja: escala demográfica, sofisticación sanitaria y liderazgo regulatorio. El envejecimiento de la población del país impulsa el volumen de osteoartritis, mientras que su sólida cultura deportiva genera casos de trauma en todos los grupos de edad. La expansión del catálogo de GRD de Alemania en 2025 acomoda específicamente la artroscopia ambulatoria, creando vías de pago que recompensan el alta en el mismo día. Como centro neurálgico regulatorio del EU-MDR, la aprobación alemana suele preceder al despliegue europeo más amplio, otorgando a los hospitales locales acceso prioritario a las tecnologías conformes. La expansión de Medartis de su centro de distribución de Umkirch a 1.100 metros cuadrados subraya el papel fundamental del país en la logística europea de dispositivos, respaldando la trayectoria de crecimiento del 17% de la empresa en la región EMEA.

La CAGR del 3,56% de España hasta 2030 supera la media regional, impulsada por la modernización sanitaria y la expansión de la capacidad quirúrgica. La inversión del país en infraestructura ambulatoria se alinea con las tendencias europeas hacia la prestación de atención en régimen ambulatorio, mientras que su envejecimiento de la población sostiene la demanda de preservación articular. La contratación pública española hace cada vez más hincapié en la adquisición basada en el valor que recompensa los resultados documentados frente a las afirmaciones de marketing. La infraestructura nacional de medicina deportiva, especialmente en torno a las academias de fútbol y baloncesto, genera un volumen artroscópico constante que complementa la patología degenerativa relacionada con la edad. A medida que los centros españoles adoptan visualización avanzada y gestión tisular basada en energía, el consumo de dispositivos por procedimiento aumenta incluso cuando el número de casos crece de forma modesta.

El Reino Unido, Francia e Italia representan mercados maduros con patrones de práctica establecidos y relaciones de contratación consolidadas. Tras el Brexit, el Reino Unido navega un camino regulatorio diferente que añade complejidad para los fabricantes pero preserva el acceso a tecnologías artroscópicas avanzadas. La contratación centralizada de Francia aprovecha los descuentos por volumen a la vez que estandariza los protocolos clínicos, y la tardía implementación arancelaria de Italia crea incertidumbre en el reembolso que limita la adopción de productos premium. En el norte de Europa, incluidos los Países Bajos, Suiza y los países nórdicos, los sistemas sanitarios avanzados priorizan los resultados de los pacientes y la innovación tecnológica, creando mercados receptivos para los dispositivos que demuestran un valor clínico claro. El tamaño del mercado europeo de dispositivos de artroscopia varía sustancialmente por país, aunque la tendencia subyacente hacia la atención ambulatoria, la aumentación biológica y la optimización del flujo de trabajo trasciende las fronteras nacionales.

Líderes del Sector Europeo de Dispositivos de Artroscopia

Johnson & Johnson (DePuy Synthes)

Arthrex Inc.

Conmed Corporation

Richard Wolf GmbH

Karl Storz GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2024: Smith+Nephew amplió su cartera de Medicina Deportiva con el implante de reparación de cartílago CARTIHEAL AGILI-C y el Implante Bioinductivo REGENETEN para la aumentación de tendones. El sistema CARTIHEAL, que recibió la designación de Dispositivo de Innovación Revolucionaria (Breakthrough Device) de la FDA, demostró el doble de reducción del dolor en comparación con la microfractura estándar en ensayos aleatorizados multicéntricos.

- Enero de 2024: El sistema robótico de puerto único da Vinci obtuvo el marcado CE para su entrada en el mercado europeo. Su diseño de eje único de 25 mm alberga tres instrumentos articulados múltiples, lo que representa una miniaturización significativa para los procedimientos mínimamente invasivos con aplicaciones potenciales en la artroscopia de pequeñas articulaciones.

Alcance del Informe del Mercado Europeo de Dispositivos de Artroscopia

Según el alcance del informe, los dispositivos de artroscopia se utilizan para examinar las articulaciones óseas en busca de condiciones específicas, como osteoartritis, artritis reumatoide, tendinitis y tumores óseos.

El Mercado Europeo de Dispositivos de Artroscopia está segmentado por Aplicación (Artroscopia de Rodilla, Artroscopia de Cadera, Artroscopia de Columna, Artroscopia de Hombro y Codo, Otras Aplicaciones de Artroscopia), Producto (Artroscopios, Implantes Artroscópicos, Fresas Motorizadas y Sistemas de Resección, Sistemas de Gestión de Fluidos, Sistemas de Radiofrecuencia y Energía, Sistemas de Visualización e Imagen, Otros Productos), Usuario Final (Hospitales, Centros Quirúrgicos Ambulatorios, Entornos de Consulta Médica) y Geografía (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa). El informe ofrece el tamaño del mercado y las previsiones en valor (millones de USD) para los segmentos anteriores.

| Artroscopia de Rodilla |

| Artroscopia de Cadera |

| Artroscopia de Columna |

| Artroscopia de Hombro y Codo |

| Otras Aplicaciones de Artroscopia |

| Artroscopios |

| Implantes Artroscópicos |

| Fresas Motorizadas y Sistemas de Resección |

| Sistemas de Gestión de Fluidos |

| Sistemas de Radiofrecuencia y Energía |

| Sistemas de Visualización e Imagen |

| Otros Productos |

| Hospitales |

| Centros Quirúrgicos Ambulatorios (CQA) |

| Entornos de Consulta Médica / Clínica |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Aplicación | Artroscopia de Rodilla |

| Artroscopia de Cadera | |

| Artroscopia de Columna | |

| Artroscopia de Hombro y Codo | |

| Otras Aplicaciones de Artroscopia | |

| Por Producto | Artroscopios |

| Implantes Artroscópicos | |

| Fresas Motorizadas y Sistemas de Resección | |

| Sistemas de Gestión de Fluidos | |

| Sistemas de Radiofrecuencia y Energía | |

| Sistemas de Visualización e Imagen | |

| Otros Productos | |

| Por Usuario Final | Hospitales |

| Centros Quirúrgicos Ambulatorios (CQA) | |

| Entornos de Consulta Médica / Clínica | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado europeo de dispositivos de artroscopia para 2031?

Se prevé que el mercado alcance USD 453,12 millones en 2031, expandiéndose a una CAGR del 2,45% desde su base de USD 401,46 millones en 2026.

¿Qué procedimiento articular se espera que crezca más rápido durante los próximos cinco años?

La artroscopia de cadera lidera el gráfico de crecimiento con una CAGR del 4,34%, impulsada por el mayor reconocimiento del pinzamiento femoroacetabular y la creciente demanda de técnicas de preservación labral.

¿Cómo influyen los centros de cirugía ambulatoria en las decisiones de compra de equipos de artroscopia?

Los centros quirúrgicos ambulatorios favorecen los instrumentos de un solo uso, las torres 4K integradas y los conjuntos de implantes preesterilizados que aceleran el tiempo de rotación y permiten el alta en el mismo día, lo que permite a los proveedores con carteras optimizadas para el flujo de trabajo ganar licitaciones.

¿Por qué Alemania representa la mayor cuota de ventas de dispositivos en este campo?

Alemania combina una gran población envejecida, una fuerte participación deportiva y códigos de reembolso progresivos que fomentan la artroscopia ambulatoria, representando conjuntamente el 33,85% de los ingresos regionales en 2025.

¿Qué actualizaciones tecnológicas tienen más probabilidades de reemplazar los artroscopios convencionales?

Los sistemas de visualización 4K/8K asistidos por IA están ganando terreno porque mejoran la precisión diagnóstica, acortan el tiempo operatorio e integran funciones de documentación automatizada para equipos quirúrgicos con exceso de carga de trabajo.

¿Cómo afecta la escasez de artroscopistas capacitados a la adopción de dispositivos en toda Europa?

La disponibilidad limitada de cirujanos con formación de especialización ralentiza la adopción de herramientas de reparación complejas e implantes premium, especialmente en Europa del Este, aunque la demanda de los pacientes y la disponibilidad tecnológica siguen siendo elevadas.

Última actualización de la página el: