Tamaño y Participación del Mercado de Diagnóstico de Accidente Cerebrovascular Isquémico Agudo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

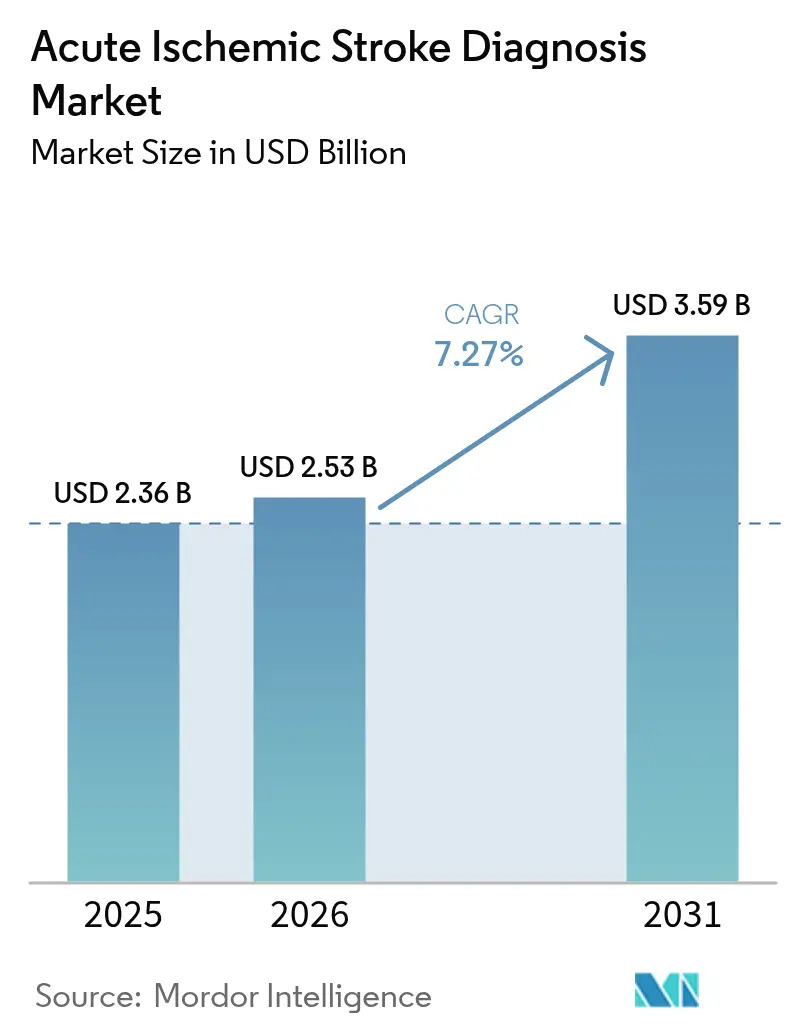

| Tamaño del Mercado (2026) | 2.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.27% CAGR |

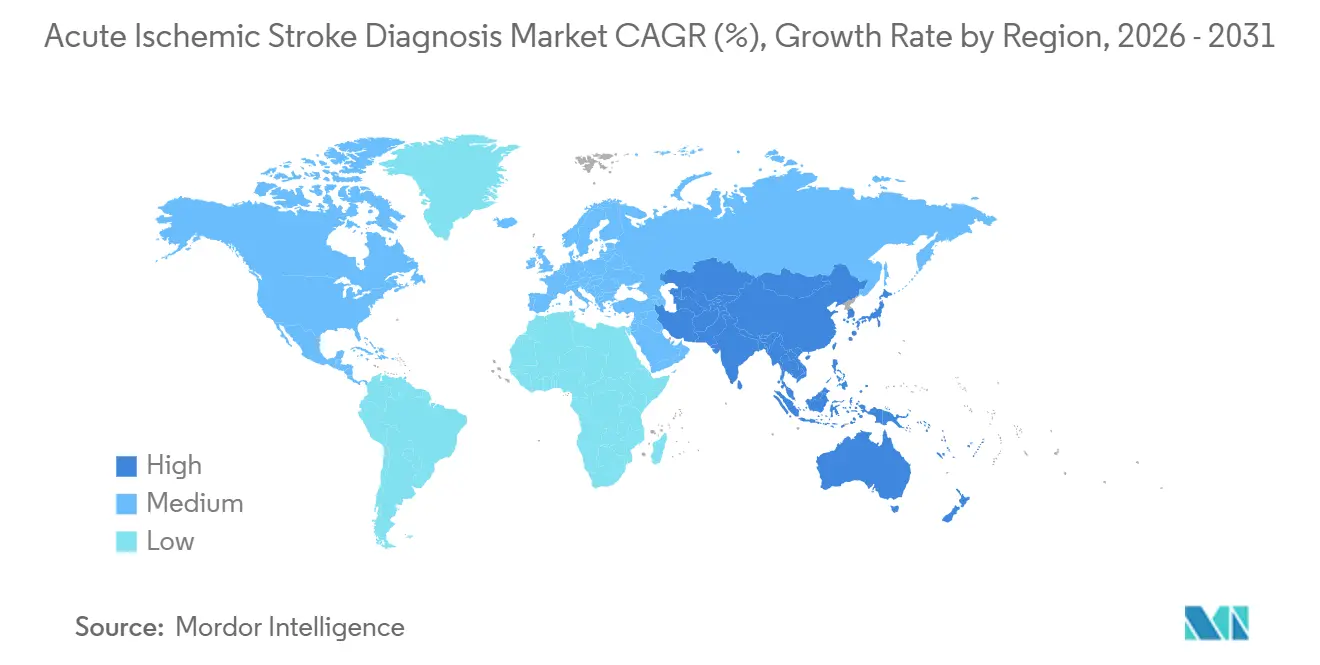

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

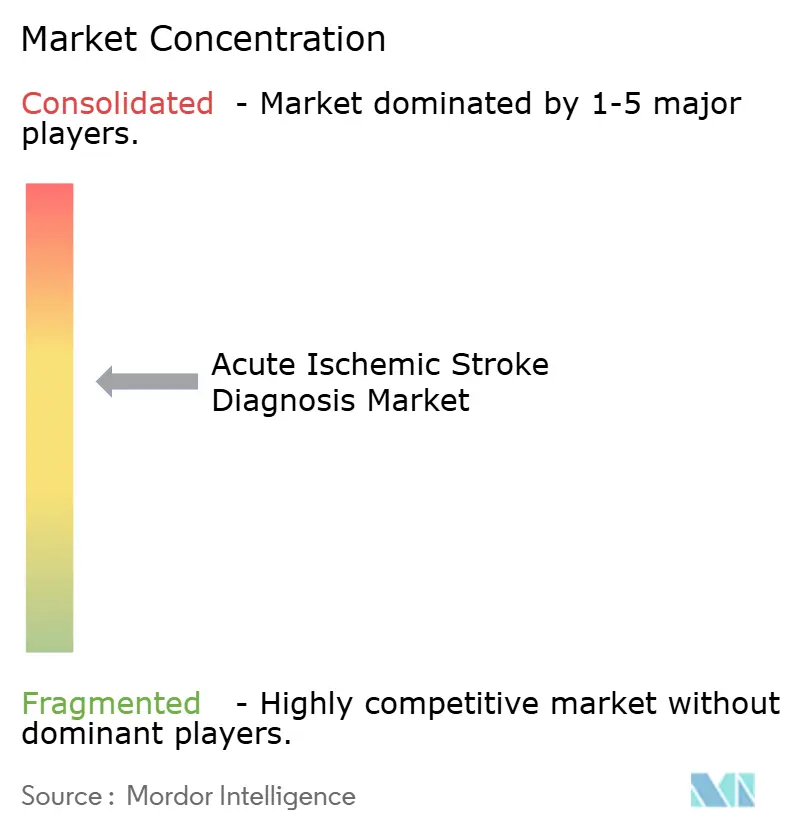

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico de Accidente Cerebrovascular Isquémico Agudo por Mordor Intelligence

Se espera que el tamaño del mercado de diagnóstico de accidente cerebrovascular isquémico agudo crezca de USD 2.360 millones en 2025 a USD 2.530 millones en 2026, y se prevé que alcance USD 3.590 millones en 2031 a una CAGR del 7,27% durante 2026-2031. El envejecimiento de la población, la expansión impulsada por directrices clínicas de las ventanas de tiempo para la trombectomía mecánica y la constante incorporación de inteligencia artificial en la radiología de urgencias están incrementando los volúmenes de procedimientos e impulsando la adopción de software. La tomografía computarizada (TC) sigue siendo la modalidad de primera línea dominante; sin embargo, las plataformas de triaje de accidente cerebrovascular habilitadas por IA —ya autorizadas por la Administración de Alimentos y Medicamentos de los Estados Unidos— están desplazando los presupuestos de capital hacia software de suscripción que acelera el enrutamiento de oclusiones de grandes vasos. Los hospitales priorizan las métricas de tiempo puerta-aguja porque Medicare, los pagadores europeos y las aseguradoras japonesas vinculan bonificaciones de reembolso al rendimiento de los flujos de trabajo guiados por imagen. América del Norte lidera los ingresos gracias a su amplia red de centros integrales de accidente cerebrovascular, mientras que Asia-Pacífico muestra el crecimiento más rápido a medida que los registros nacionales de accidente cerebrovascular en China e India exigen imágenes multimodales para la sospecha de oclusión de grandes vasos.

Conclusiones Clave del Informe

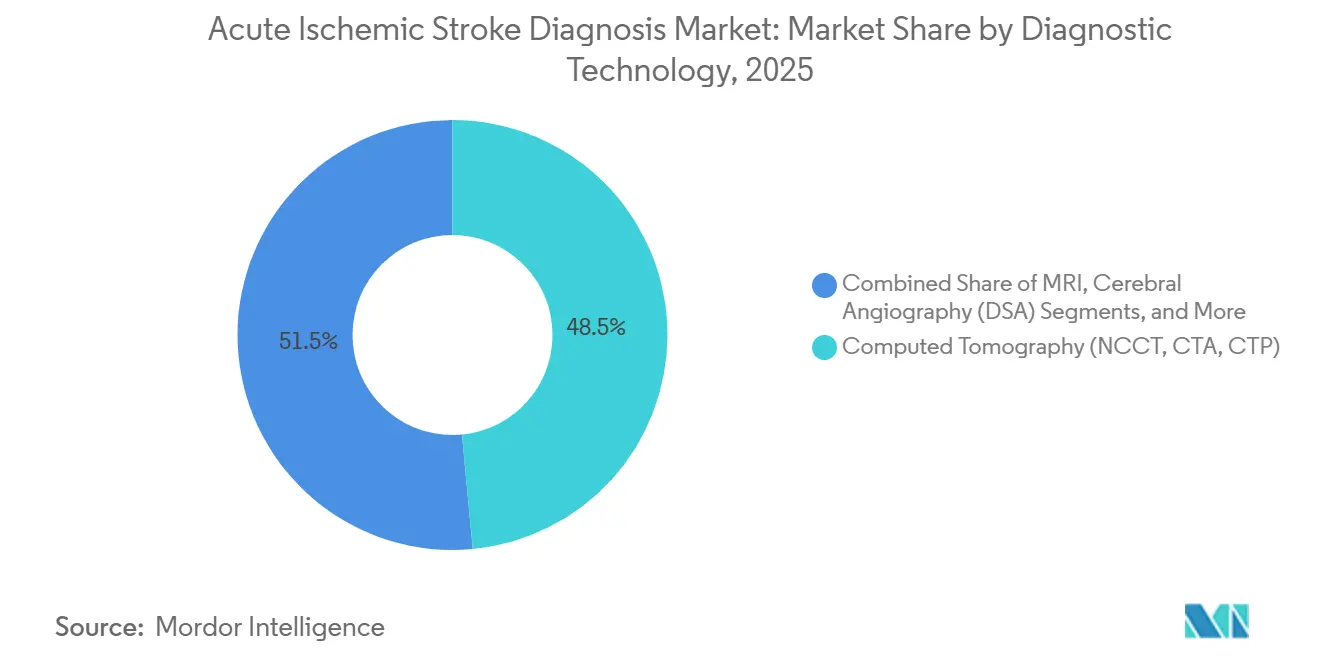

- Por tecnología de diagnóstico, la tomografía computarizada captó el 48,55% de los ingresos de 2025, mientras que se proyecta que el software de apoyo a la decisión clínica en accidente cerebrovascular habilitado por IA se expanda a una CAGR del 14,25% hasta 2031.

- Por función de software de IA, los algoritmos de detección de oclusión de grandes vasos representaron el 40,53% de los ingresos de software de IA en 2025; las herramientas de cuantificación de discordancia de perfusión avanzan a una CAGR del 16,75% hasta 2031.

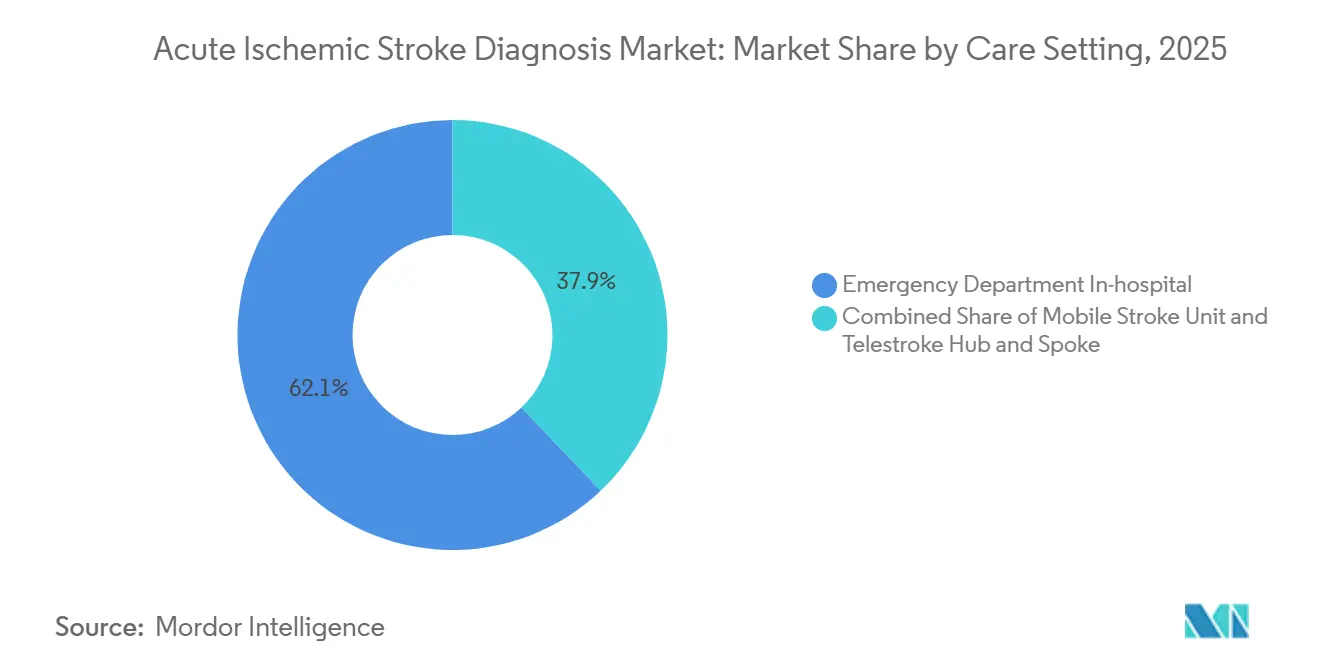

- Por entorno de atención, los departamentos de urgencias generaron el 62,15% de los ingresos del entorno de atención en 2025; sin embargo, se prevé que las unidades móviles de accidente cerebrovascular crezcan a una CAGR del 15,82% a medida que los municipios despliegan ambulancias equipadas con TC.

- Por usuario final, los hospitales representaron el 74,65% de los ingresos por usuario final en 2025; los centros de cirugía ambulatoria y de diagnóstico por imagen crecen al 12,32% a medida que las instalaciones ambulatorias incorporan TC sin contraste para la exclusión rápida de hemorragias.

- Por geografía, América del Norte aportó el 36,23% de los ingresos globales en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 11,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico de Accidente Cerebrovascular Isquémico Agudo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia de accidente cerebrovascular isquémico agudo en la población mayor de 65 años | +1.2% | América del Norte, Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Mayor adopción de protocolos de imagen multimodal con TC y RM | +1.5% | América del Norte, Europa Occidental, APAC urbano | Mediano plazo (2-4 años) |

| Ampliación de la ventana de tiempo para trombectomía endovascular | +1.8% | Centros de accidente cerebrovascular de la OCDE a nivel global | Mediano plazo (2-4 años) |

| Iniciativas de calidad y métricas de reembolso | +1.3% | Estados Unidos, Alemania, Reino Unido, Australia, Japón | Corto plazo (≤ 2 años) |

| Adopción de TC de conteo de fotones y RM de 7 T | +0.9% | Centros académicos en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Paquetes de IA de suscripción con telerradiología | +1.4% | América del Norte, Europa Occidental, India, Brasil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Accidente Cerebrovascular Isquémico Agudo en la Población Mayor de 65 Años

La proporción de la población mundial mayor de 65 años alcanzará el 16% en 2030, y la incidencia de accidente cerebrovascular se duplica con cada década sucesiva después de los 65 años, lo que sostiene la demanda de diagnóstico incluso en regiones con tasas ajustadas por edad estabilizadas. Japón ya exige TC o RM en los 60 minutos posteriores a la presentación en casos de sospecha de accidente cerebrovascular, una respuesta política al hecho de que el 75% de los casos nacionales ocurren en personas mayores. Los datos de Medicare de los Estados Unidos muestran un aumento de las hospitalizaciones por accidentes cerebrovasculares leves gracias al reconocimiento prehospitalario más rápido y a las imágenes diagnósticas, lo que amplía aún más el grupo de pacientes derivados a flujos de trabajo agudos. Estas realidades demográficas crean un viento de cola duradero para cada segmento del mercado de diagnóstico de accidente cerebrovascular isquémico agudo.

Mayor Adopción de Protocolos de Imagen Multimodal con TC y RM

Las directrices clínicas ahora recomiendan la angiografía por TC y la perfusión por TC para todos los pacientes dentro de las 24 horas posteriores al último momento conocido de bienestar, normalizando el triaje basado en tejidos más allá de las primeras 6 horas[1]Asociación Americana del Corazón, "Directrices de Imagen en Accidente Cerebrovascular AHA/ASA 2024," ahajournals.org. Los centros integrales de accidente cerebrovascular de los Estados Unidos aumentaron la adopción del protocolo de TC multimodal en un 18% en 2025, impulsados por la evidencia de que la discordancia de perfusión predice resultados favorables de trombectomía. Las plataformas de TC de doble energía comprimen el tiempo de exploración por debajo de 3 minutos y ayudan a los departamentos de urgencias saturados a cumplir los objetivos de tiempo puerta-imagen. Aunque la RM mantiene una sensibilidad superior para los infartos de circulación posterior, su mayor tiempo de adquisición mantiene a la TC en el papel de primera línea.

Ampliación de la Ventana de Tiempo de 24 Horas para Trombectomía Endovascular

Los registros del mundo real confirman que los pacientes con perfiles de perfusión favorables se benefician de la trombectomía mecánica hasta 24 horas después del inicio de los síntomas, lo que duplica la población tratable[2]New England Journal of Medicine, "Ensayo DAWN," nejm.org. Los volúmenes de trombectomía en los Estados Unidos aumentaron un 22% anual entre 2020 y 2024, y los casos de ventana tardía representan ahora un tercio de todos los procedimientos. La detección de oclusión de grandes vasos mediante IA acorta el tiempo puerta-punción inguinal en más de 20 minutos, reforzando el argumento de retorno sobre la inversión para las suscripciones de algoritmos.

Iniciativas Nacionales de Calidad en la Atención del Accidente Cerebrovascular e Incentivos de Reembolso

Los paquetes de Medicare, los esquemas de pago por desempeño alemanes y japoneses, y la red de telestroke financiada federalmente por Australia vinculan las bonificaciones de pago a las métricas de rendimiento de imagen, convirtiendo la adopción de IA en una estrategia de protección de ingresos. Los hospitales que no pueden demostrar el uso de perfusión por TC o una trombólisis rápida enfrentan penalizaciones de reembolso, lo que acelera la difusión tecnológica en instalaciones de nivel medio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y mantenimiento de los equipos de imagen | -0.8% | APAC emergente, Oriente Medio y África, América Latina, hospitales pequeños de los Estados Unidos | Mediano plazo (2-4 años) |

| Escasez de neurorradiólogos en áreas emergentes | -0.6% | África Subsahariana, Sudeste Asiático, América Latina rural | Largo plazo (≥ 4 años) |

| Sesgo algorítmico que retrasa la autorización de IA | -0.4% | Estados Unidos y Unión Europea | Corto plazo (≤ 2 años) |

| Interrupciones en el suministro de consumibles de TC con xenón | -0.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Mantenimiento de los Equipos de Imagen Avanzados

La TC de conteo de fotones tiene un precio de lista de USD 3,2 millones frente a USD 1,8 millones para una TC de 128 cortes, y los contratos de servicio anuales añaden USD 250.000, cifras que superan el presupuesto total de equipamiento de muchos hospitales de 200 camas. Los hospitales de nivel distrital en India ilustran la brecha: solo el 14% dispone de TC y menos del 2% cuenta con RM, lo que limita la adopción a pesar de los subsidios gubernamentales.

Escasez de Neurorradiólogos en Mercados Emergentes

África Subsahariana promedia 0,03 neurorradiólogos por cada 100.000 habitantes en comparación con 1,2 en América del Norte, lo que obliga a los radiólogos generales a interpretar exploraciones de perfusión complejas e induce una variabilidad que reduce las derivaciones para trombectomía. La IA puede realizar el triaje; sin embargo, las regulaciones aún exigen la revisión por parte de un médico, por lo que el cuello de botella persiste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Diagnóstico: La Dominancia de la TC se Enfrenta a la Disrupción de la IA

La imagen multimodal por TC generó el 48,55% de los ingresos tecnológicos de 2025, lo que subraya su condición de pilar del mercado de diagnóstico de accidente cerebrovascular isquémico agudo durante el triaje hiperagudo. El tamaño del mercado de diagnóstico de accidente cerebrovascular isquémico agudo atribuido al software de IA, aunque menor hoy en día, se proyecta que crecerá más rápidamente porque el modelo de precios por suscripción se adapta a los hospitales con restricciones de flujo de caja. La RM mantiene su posición en los accidentes cerebrovasculares de la fosa posterior y en la detección de microhemorragias, pero su participación se erosionará marginalmente a medida que la TC de conteo de fotones converja hacia una resolución similar a la de la RM con tiempos de exploración más cortos.

Se prevé que el software de apoyo a la decisión clínica basado en IA escale a una CAGR del 14,25% hasta 2031, porque los pagadores recompensan el rendimiento en el tiempo hasta el tratamiento y la escasez de radiólogos genera demanda de pre-lecturas automatizadas. Los primeros adoptantes reportan una sensibilidad superior al 94% para la detección de oclusión de grandes vasos, mientras que los falsos positivos se mantienen por debajo del 8%, métricas que justifican tarifas por uso de USD 50-80. La convergencia de las actualizaciones de hardware de TC con los paquetes de IA desplegados en la nube posiciona a los fabricantes de equipos de imagen y a los proveedores especializados para competir en velocidad de flujo de trabajo más que en calidad de píxel únicamente.

Por Función de Software de IA: La Cuantificación de Perfusión Gana Terreno

La detección de oclusión de grandes vasos representó el 40,53% de los ingresos de IA en 2025, ya que todos los centros de accidente cerebrovascular priorizan ahora la identificación rápida de oclusiones para el enrutamiento hacia trombectomía. Las herramientas de cuantificación de discordancia de perfusión captarán una participación incremental porque los protocolos de trombectomía en ventana tardía dependen de la viabilidad del tejido más que del tiempo transcurrido únicamente. Los proveedores que integran detección de oclusión, mapas de perfusión y exclusión de hemorragia en un único panel de control ganan contratos al simplificar la integración de TI. Las notificaciones push en dispositivos móviles reducen los tiempos de activación del equipo; los datos preliminares muestran una reducción mediana de 23 minutos en el tiempo puerta-punción inguinal cuando los algoritmos notifican automáticamente a los equipos de neurointervención.

Por Entorno de Atención: Las Unidades Móviles Emergen como un Nicho de Alto Crecimiento

Los departamentos de urgencias hospitalarios retuvieron el 62,15% de la participación en 2025 porque siguen siendo el punto de entrada principal para los pacientes con accidente cerebrovascular. El mercado de diagnóstico de accidente cerebrovascular isquémico agudo seguirá encontrando su mayor base instalada dentro de los hospitales físicos; sin embargo, las unidades móviles de accidente cerebrovascular escalan más rápidamente a una CAGR del 15,82%. Los municipios justifican los desembolsos de capital de USD 1,2-1,5 millones por ambulancia al demostrar ahorros de tiempo de 30-50 minutos que se traducen en mejores resultados funcionales y menores costos de discapacidad a largo plazo.

Por Usuario Final: Los Hospitales Mantienen el Dominio, los Centros Ambulatorios se Expanden

Los hospitales controlaron el 74,65% de los ingresos por usuario final en 2025, lo que refleja su monopolio sobre la imagen de urgencias y la infraestructura de trombectomía. Los centros de imagen ambulatoria y los centros de cirugía ambulatoria, sin embargo, crecen al 12,32% a medida que los modelos de atención basada en valor desplazan el volumen hacia entornos de menor costo. La industria de diagnóstico de accidente cerebrovascular isquémico agudo espera que los centros ambulatorios instalen TC sin contraste principalmente para la exclusión de hemorragias antes de transferir a los pacientes elegibles, captando honorarios profesionales mientras evitan la complejidad de la atención integral del accidente cerebrovascular.

Análisis Geográfico

América del Norte retuvo el 36,23% de la participación global en 2025 porque los centros integrales de accidente cerebrovascular superan los 200 y el reembolso está estrechamente vinculado a las métricas de calidad guiadas por imagen. La Administración de Alimentos y Medicamentos de los Estados Unidos ha autorizado 12 algoritmos de IA para accidente cerebrovascular desde 2024, proporcionando a los hospitales múltiples opciones de proveedores que compiten en velocidad, integración en la nube y precio de suscripción. Las redes provinciales de telestroke de Canadá han acortado los tiempos de traslado remoto, mientras que México añadió 18 tomógrafos a hospitales regionales pero aún lucha con un déficit de neurorradiólogos que ralentiza los tiempos de interpretación.

El mercado de diagnóstico de accidente cerebrovascular isquémico agudo en Asia-Pacífico se expandirá más rápidamente a una CAGR del 11,42% porque China e India están construyendo registros de accidente cerebrovascular que exigen el cumplimiento de protocolos de imagen, y las cadenas de hospitales privados invierten fuertemente en equipos avanzados para atraer a turistas médicos. China opera actualmente 1.200 centros de accidente cerebrovascular, un salto del 35% desde 2022, y vincula el reembolso a la adherencia a los protocolos de imagen. El programa cardiovascular y de accidente cerebrovascular lanzado por India en 2024 destinó USD 145 millones para la adquisición de tomógrafos y la formación de médicos. Japón, que ya realiza imágenes al 92% de los pacientes con sospecha de accidente cerebrovascular en los 60 minutos siguientes, se centra en la RM de campo ultraelevado para mejorar la detección microvascular en su sociedad que envejece rápidamente.

Europa generó ingresos significativos en 2025, ya que las 340 unidades de accidente cerebrovascular certificadas de Alemania estandarizaron la perfusión por TC multimodal, y el Reino Unido añadió equipos de imagen y licencias de IA por valor de 45 millones de GBP para ampliar el acceso a la trombectomía. Francia emitió la aprobación de Marca CE a ocho plataformas de detección de accidente cerebrovascular por IA en 2024, lo que desencadenó una rápida adquisición por parte de hospitales públicos y privados. Oriente Medio y África siguen siendo mercados incipientes pero atraen inversiones específicas; los Emiratos Árabes Unidos instalaron 14 nuevos tomógrafos en 2024, y los escasos centros integrales de accidente cerebrovascular de Sudáfrica están explorando la IA para ampliar la limitada capacidad de neurorradiología. América del Sur está liderada por las cadenas privadas de Brasil; sin embargo, los hospitales públicos se quedan atrás, con tiempos medianos de puerta-TC aún superiores a 90 minutos.

Panorama Competitivo

El mercado de diagnóstico de accidente cerebrovascular isquémico agudo está moderadamente concentrado. Los fabricantes de equipos de imagen —Siemens Healthineers, GE HealthCare, Philips y Canon Medical Systems— aprovechan sus bases de hardware instalado para integrar módulos de IA, mientras que los proveedores especializados Viz.ai, RapidAI y Aidoc persiguen contratos directos y asociaciones de telerradiología. El módulo de accidente cerebrovascular Syngo.via de Siemens está activo en más de 800 hospitales, y el 62% de esos clientes adquieren el complemento de IA, pagando entre USD 35.000 y 50.000 anuales. GE HealthCare integró Viz LVO en su Revolution CT, documentando reducciones en el tiempo puerta-punción inguinal de 21 minutos en 14 sitios de validación.

Los innovadores en espacios no cubiertos se centran en la portabilidad: el ultrasonido robótico Lucid de NovaSignal automatiza el Doppler transcraneal en ambulancias, y la RM portátil Swoop de Hyperfine, con un precio de USD 50.000, proporciona imágenes de difusión ponderada a pie de cama para pacientes inestables en la unidad de cuidados intensivos. Las solicitudes de patentes destacan técnicas de calibración de TC de conteo de fotones de próxima generación y arquitecturas de aprendizaje federado que entrenan modelos de IA sin centralizar datos de pacientes, un diseño centrado en la privacidad favorecido bajo la Ley de IA de Europa.

La velocidad de autorización regulatoria es un diferenciador clave; los proveedores con autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos y Marca CE obtienen precios premium y una adopción hospitalaria más rápida, mientras que las herramientas en investigación enfrentan ciclos de ventas más largos y requieren supervisión del comité de revisión institucional.

Líderes de la Industria de Diagnóstico de Accidente Cerebrovascular Isquémico Agudo

Fujifilm Holdings Corporation

Koninklijke Philips NV

Siemens Healthcare

GE HealthCare

Canon Medical Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Consejo Indio de Investigación Médica entregó dos unidades móviles de accidente cerebrovascular a Assam, equipándolas con tomógrafos, enlaces de teleconsulta, laboratorios de punto de atención y medicamentos trombolíticos para llevar la imagen prehospitalaria a distritos remotos.

- Enero de 2026: Investigadores del Hospital Universitario LMU informaron que la tau derivada del cerebro en circulación (BD-tau) rastrea la progresión de la lesión isquémica, abriendo vías para el monitoreo basado en sangre después de las terapias de reperfusión.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de diagnóstico de accidente cerebrovascular isquémico agudo como los ingresos anuales generados a nivel mundial por sistemas de imágenes, dispositivos de ultrasonido, salas de angiografía cerebral y pruebas de biomarcadores en sangre validadas utilizadas para la detección de primera línea o confirmatoria de un evento isquémico dentro de las 24 horas posteriores al inicio de los síntomas. El valor se captura al precio de lista del fabricante del equipo o del proveedor del ensayo, y excluye productos terapéuticos, dispositivos de monitoreo implantables y servicios de rehabilitación post-accidente cerebrovascular.

Las exclusiones del alcance, las herramientas de detección para accidente cerebrovascular hemorrágico o isquémico transitorio sin un módulo isquémico, quedan fuera del marco.

Descripción general de la segmentación

- Por Tecnología de Diagnóstico

- Tomografía Computarizada (TC sin contraste, angiografía por TC, perfusión por TC)

- Resonancia Magnética (imagen ponderada en difusión, imagen ponderada en susceptibilidad, marcado de espín arterial)

- Ultrasonido Carotídeo y Transcraneal

- Angiografía Cerebral (angiografía por sustracción digital)

- Pruebas de Biomarcadores en Sangre

- Software de Apoyo a la Decisión Clínica en Accidente Cerebrovascular Habilitado por IA

- Por Función de Software de IA

- Triaje y Alerta de Eventos Tempranos

- Detección de Oclusión de Grandes Vasos

- Cuantificación de Discordancia de Perfusión

- Exclusión de Hemorragia

- Por Entorno de Atención

- Departamento de Urgencias Intrahospitalario

- Unidad Móvil de Accidente Cerebrovascular

- Centro de Telestroke con Red de Derivación

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Centros de Cirugía Ambulatoria / Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Varias conversaciones con neurólogos, radiólogos intervencionistas, administradores de centros de atención de accidentes cerebrovasculares y gerentes de adquisiciones en América del Norte, Europa, China, India y Brasil ayudaron a validar los cambios en la combinación de imágenes, los precios promedio de exploración y las tasas de adopción prácticas de los módulos de soporte de decisiones con IA. Las encuestas estructuradas con proveedores de modalidades y distribuidores regionales llenaron las brechas de datos en torno a los precios de venta promedio y los ciclos de reemplazo, orientando el ajuste fino de los supuestos.

Investigación documental

Los analistas de Mordor primero trazaron la ruta diagnóstica a través de directrices disponibles públicamente de organismos como la American Heart Association, la European Stroke Organization y la Japan Stroke Society. Luego combinaron ese flujo clínico con datos de envíos e instalaciones de equipos publicados por reguladores (resúmenes 510(k) de la US FDA, bases de datos de marcado CE europeo) y códigos aduaneros agregados por UN Comtrade, estadísticas de salud de la OCDE y ministerios de salud nacionales. Los informes 10-K de las empresas, las presentaciones para inversores y las llamadas de resultados archivadas en Factiva proporcionaron precios de venta de referencia y comentarios sobre utilización, mientras que D&B Hoovers ayudó a verificar las divisiones de ingresos de los proveedores. Se consultaron artículos revisados por pares en revistas como Stroke y el Journal of Neuroimaging para obtener factores de conversión de prevalencia a diagnóstico. Esta lista es ilustrativa; muchas otras fuentes contribuyeron a la recopilación y verificación de datos.

Dimensionamiento del mercado y pronóstico

Una construcción descendente de un solo año parte de la incidencia de accidente cerebrovascular isquémico a nivel de país, ajusta las tasas de presentación de emergencia y multiplica por la penetración de la ruta diagnóstica para derivar los volúmenes de procedimientos, que luego se convierten a valor utilizando precios de venta promedio ponderados. Los resúmenes de proveedores muestreados y las verificaciones de canales ofrecen una razonabilidad ascendente. Las variables clave que alimentan el modelo incluyen la incidencia de accidente cerebrovascular por cada 100,000 habitantes, la base instalada de CT y MRI, los objetivos de tiempo de respuesta en los departamentos de emergencias, los límites de reembolso de los pagadores y las curvas de adopción de paneles rápidos de biomarcadores en sangre. Los pronósticos hasta 2030 se basan en una regresión multivariante que vincula el crecimiento de los procedimientos con las tendencias de envejecimiento de la población, los ciclos de reemplazo de CT/MRI y la elasticidad del gasto en salud bajo tres bandas de escenarios revisadas con expertos primarios. Las brechas en los datos granulares de envíos se cubren con ratios de proxy regionales anclados a auditorías históricas de la base instalada.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a conjuntos de datos de utilización hospitalaria de terceros y revisiones de consistencia de series temporales por parte de un analista senior. Las anomalías desencadenan nuevos contactos con las fuentes antes de la aprobación final. Los informes se actualizan anualmente, con reejecuciones intermedias cuando eventos regulatorios o de reembolso modifican materialmente la línea de base.

Por qué la línea de base de Mordor para el diagnóstico de accidente cerebrovascular isquémico agudo se mantiene sólida

Las estimaciones publicadas suelen divergir porque las empresas difieren en la cobertura del tipo de accidente cerebrovascular, agrupan los paneles de laboratorio con las imágenes de distintas maneras o aplican cadencias de conversión de divisas diferentes.

Los principales impulsores de brechas en otras publicaciones giran en torno a categorías más amplias de accidente cerebrovascular, la inclusión de equipos de monitoreo o una progresión de precios promedio no verificada, mientras que Mordor restringe el alcance estrictamente a las modalidades de diagnóstico isquémico agudo, aplica grupos de demanda impulsados por la incidencia y actualiza los datos base cada doce meses.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 2.36 B (2025) | Mordor Intelligence | - |

| USD 3.99 B (2025) | Global Consultancy A | Agrupa ensayos de laboratorio y paneles metabólicos más allá de las imágenes de diagnóstico agudo |

| USD 4.57 B (2024) | Trade Journal B | Añade dispositivos de monitoreo y todas las categorías de accidente cerebrovascular, no solo el isquémico agudo |

| USD 3.34 B (2025) | Industry Association C | Combina diagnósticos isquémicos y hemorrágicos, utiliza un escalador de ASP de dispositivos amplio |

La comparación muestra que las cifras se incrementan cuando se incorporan categorías de enfermedades más amplias o grupos de dispositivos. Al seleccionar un alcance clínicamente preciso, fundamentar los volúmenes en datos de incidencia y conciliar los precios con entrevistas de campo, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de diagnóstico de accidente cerebrovascular isquémico agudo durante 2026-2031?

Se prevé que el mercado se expanda a una CAGR del 7,27% durante 2026-2031.

¿Qué tecnología de diagnóstico tiene actualmente la mayor participación de ingresos?

La imagen multimodal por TC representó el 48,55% de los ingresos de 2025.

¿Qué función de software de IA crece más rápidamente?

Las herramientas de cuantificación de discordancia de perfusión avanzan a una CAGR del 16,75% hasta 2031.

¿Qué geografía se espera que crezca más rápidamente?

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,42% hasta 2031.

¿A qué velocidad se expanden las unidades móviles de accidente cerebrovascular?

Se prevé que las unidades móviles crezcan a una CAGR del 15,82% en 2031 a medida que los municipios invierten en imagen prehospitalaria.

¿Cuál es la principal restricción que dificulta la adopción de equipos de imagen en los mercados emergentes?

El alto costo de capital y mantenimiento de los sistemas de TC de conteo de fotones y RM de 7 T limita la adopción en hospitales con recursos limitados.

Última actualización de la página el: