Tamaño y Participación del Mercado de Diagnóstico In Vitro de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

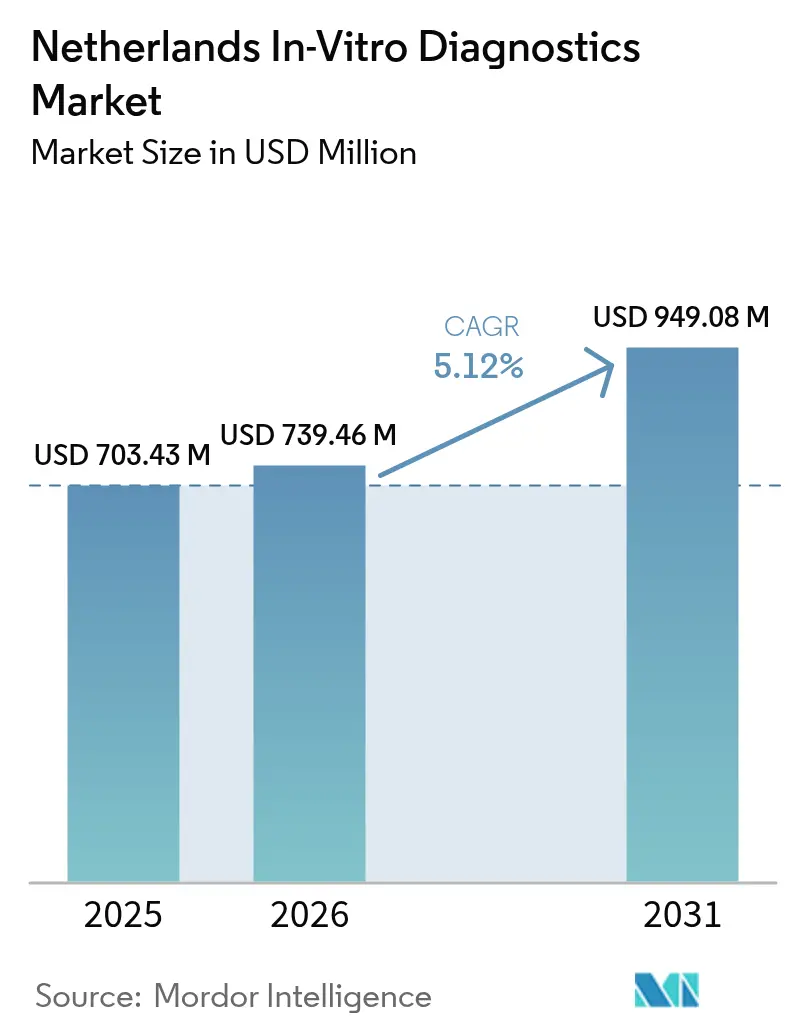

| Tamaño del mercado en el año base (2025) | 703.43 Millones de dólares |

| Tamaño del Mercado (2026) | 739.46 Millones de dólares |

| Tamaño del Mercado (2031) | 949.08 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

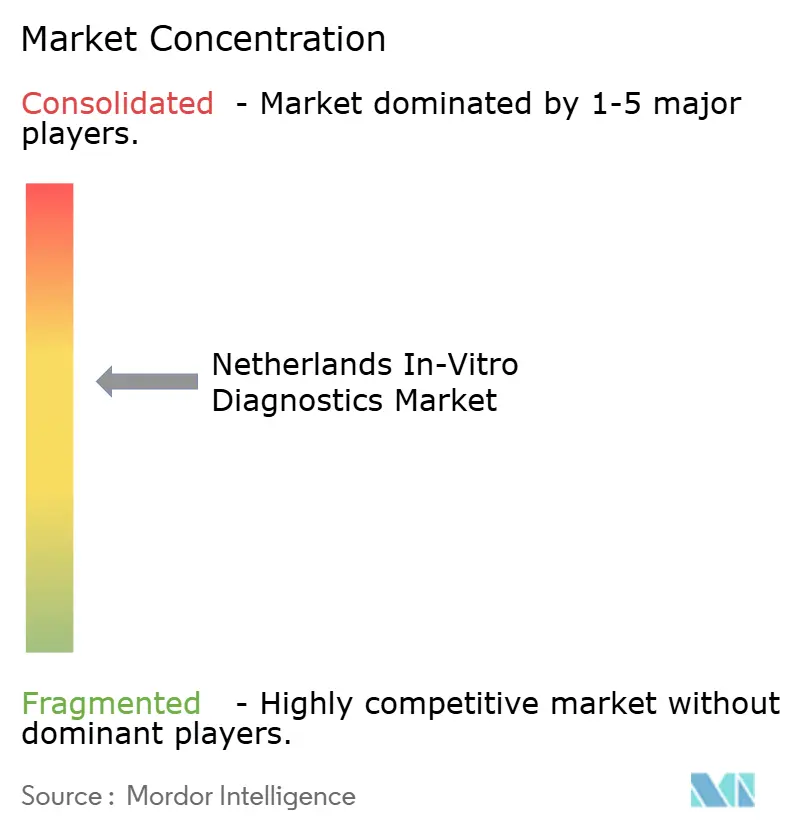

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro de los Países Bajos por Mordor Intelligence

Se espera que el tamaño del mercado de diagnóstico in vitro de los Países Bajos crezca de USD 703,43 millones en 2025 a USD 739,46 millones en 2026, y se prevé que alcance USD 949,08 millones en 2031 a una CAGR del 5,12% durante 2026-2031. Los vientos de cola estructurales incluyen la asignación del 10,7% del gasto sanitario del país a bienes médicos, la creciente dependencia de los ensayos moleculares para oncología y enfermedades infecciosas, y el papel estratégico que los Países Bajos ya desempeñan en el sector europeo de tecnología médica de EUR 160 mil millones. La implementación del Reglamento Europeo sobre Diagnóstico In Vitro (IVDR) está reformando las carteras de productos y las inversiones en gestión de calidad, especialmente para los ensayos de clase D de alto riesgo cuyo período de gracia finaliza en mayo de 2025. La demanda también está respaldada por un esquema de reembolso que agrupa las pruebas hospitalarias en grupos relacionados por el diagnóstico (GRD), pero paga las solicitudes de atención primaria por servicio prestado, preservando los volúmenes de laboratorio al tiempo que fomenta la expansión de las pruebas en el punto de atención. El mercado de diagnóstico in vitro de los Países Bajos continúa beneficiándose del modelo de innovación de la Triple Hélice que estrecha los vínculos entre la academia, la industria y el gobierno.

Conclusiones Clave del Informe

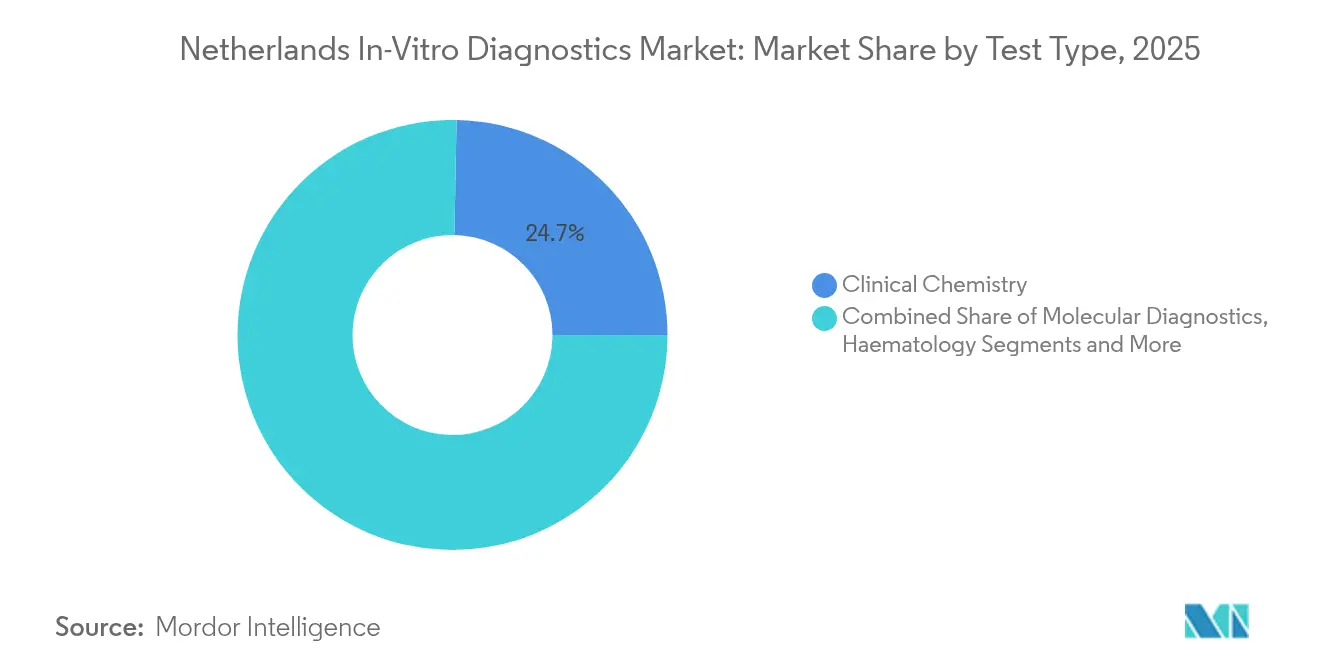

- Por tipo de prueba, la Química Clínica lideró con una participación de ingresos del 24,70% en el mercado de diagnóstico in vitro de los Países Bajos en 2025, mientras que el Diagnóstico Molecular está preparado para la CAGR más rápida del 9,22% hasta 2031.

- Por producto, los reactivos representaron el 70,40% del tamaño del mercado de diagnóstico in vitro de los Países Bajos en 2025, y se proyecta que los instrumentos registren una CAGR del 7,95% durante 2026-2031.

- Por usabilidad, los sistemas reutilizables mantuvieron una participación del 62,30% en 2025; los dispositivos desechables se están expandiendo a una CAGR del 10,35% hasta 2031.

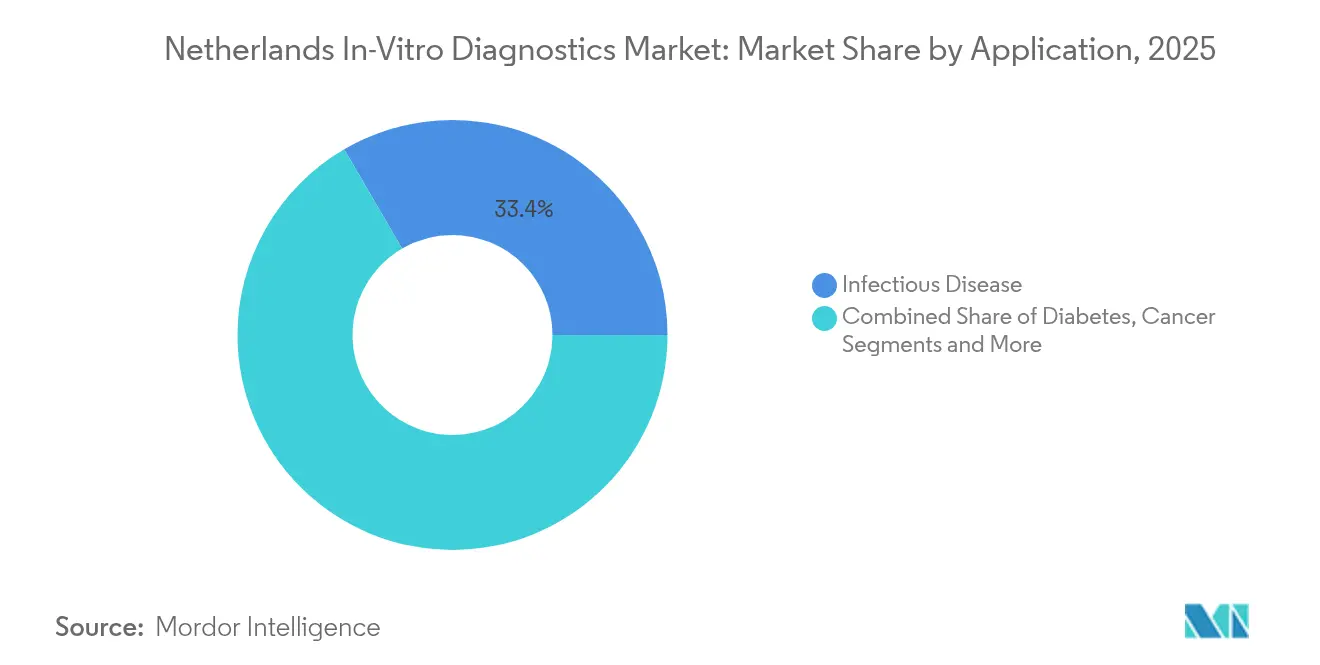

- Por aplicación, las pruebas de enfermedades infecciosas capturaron el 33,40% de la participación del mercado de diagnóstico in vitro de los Países Bajos en 2025, mientras que los ensayos de cáncer/oncología avanzarán a una CAGR del 10,92% durante el horizonte de previsión.

- Por usuario final, los laboratorios de diagnóstico mantuvieron una participación del 51,20% en 2025, mientras que se proyecta que las pruebas hospitalarias crezcan un 7,12% anualmente hasta 2031.

- Por modalidad de prueba, los laboratorios centrales procesaron el 77,30% de los volúmenes de pruebas en 2025, aunque se prevé que las pruebas en el punto de atención aumenten a una CAGR del 12,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida en una población que envejece | +1.3% | Nacional, mayor en centros urbanos | Largo plazo (≥ 4 años) |

| Políticas de salud electrónica y telemonitorización que aceleran las pruebas en el punto de atención domiciliario | +1.1% | Nacional, adopción temprana en las principales ciudades | Mediano plazo (2-4 años) |

| Reembolso de diagnósticos complementarios bajo la Ley de Seguros de Salud de los Países Bajos | +0.8% | Nacional | Corto plazo (≤ 2 años) |

| Clústeres de Health-Valley que impulsan la comercialización de empresas emergentes de diagnóstico in vitro | +1.0% | Este de los Países Bajos | Mediano plazo (2-4 años) |

| Adopción de patología digital habilitada por inteligencia artificial | +0.6% | Centros médicos académicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y Relacionadas con el Estilo de Vida en el Envejecimiento

El envejecimiento de la población está aumentando de manera constante la incidencia de la diabetes y las enfermedades cardiovasculares, lo que lleva a los proveedores de atención médica a priorizar las intervenciones de diagnóstico temprano. La Organización Mundial de la Salud ha catalogado los ensayos cardíacos y metabólicos como tecnologías esenciales para el manejo de estas afecciones[1]Organización Mundial de la Salud, "Dispositivos Médicos Prioritarios para Enfermedades Cardiovasculares y Diabetes," who.int. Los hospitales neerlandeses, que reciben la mayor parte de los fondos de atención médica, están destinando mayores proporciones a los presupuestos de laboratorio para poder ofrecer paneles de química, inmunoensayo y moleculares de mayor rendimiento. La demanda de pruebas personalizadas —en particular HbA1c, paneles lipídicos y troponina de alta sensibilidad— está aumentando a medida que los médicos se centran en la estratificación del riesgo. Estos cambios sustentan el consumo persistente de reactivos, reforzando la estructura de ingresos recurrentes que apoya el mercado de diagnóstico in vitro de los Países Bajos. En paralelo, los esquemas de pago por desempeño enfatizan los resultados, fomentando el cribado temprano como medio para reducir los costos posteriores, sosteniendo así el crecimiento del volumen de pruebas a largo plazo.

Políticas de Salud Electrónica y Telemonitorización que Aceleran las Pruebas en el Punto de Atención Domiciliario

Los incentivos gubernamentales para la salud digital están eliminando las barreras al diagnóstico cercano al paciente. La evidencia muestra que los paneles de pruebas en el punto de atención pueden reducir el tiempo de decisión clínica en aproximadamente 40 minutos en comparación con los flujos de trabajo de laboratorio central. Los equipos de atención primaria neerlandeses ya recurren a los ensayos de proteína C reactiva para diferenciar las infecciones bacterianas de las virales, reduciendo la sobreprescripción de antibióticos. La familiaridad entre los profesionales y la comprobada rentabilidad impulsan una rápida adopción, reforzando los volúmenes previstos para lectores compactos, cartuchos de un solo uso y plataformas de conectividad digital. A medida que se extiende la paridad de reembolso entre las pruebas en el punto de atención y las pruebas de laboratorio, los fabricantes esperan un despliegue más amplio de instrumentos moleculares rápidos de HbA1c, cociente albúmina-creatinina en orina (UACR) y moleculares, ampliando aún más el mercado de diagnóstico in vitro de los Países Bajos.

Reembolso de Diagnósticos Complementarios bajo la Ley de Seguros de Salud de los Países Bajos

El Instituto de Atención Médica de los Países Bajos (ZIN) gestiona una vía de evaluación de tecnologías sanitarias (HTA) transparente que generalmente se completa en 18-30 meses, lo que permite que los nuevos diagnósticos complementarios entren rápidamente en el paquete de prestaciones básicas. Los ensayos oncológicos que seleccionan terapias para cánceres de pulmón, mama y colorrectal han obtenido cobertura, estimulando la inversión en estudios de validación clínica. El reembolso predecible ha atraído a fabricantes de kits multinacionales y a empresas emergentes locales de genómica hacia el mercado neerlandés. El mercado de diagnóstico in vitro de los Países Bajos disfruta, por tanto, de un perfil de adoptante temprano para las herramientas de medicina de precisión, lo que se traduce en un crecimiento de dos dígitos en reactivos moleculares y flujos de trabajo de secuenciación digital.

Clústeres de Health-Valley que Impulsan la Comercialización de Empresas Emergentes de Diagnóstico In Vitro

El este de los Países Bajos alberga un denso corredor de innovación que une la Universidad de Radboud, la Universidad de Twente y la Universidad de Wageningen con el Campus Noviotech y el Parque Científico Mercator[2]Oost NL, "Clúster Health Valley," oostnl.com. El ecosistema ofrece espacio compartido de laboratorio húmedo, socios de validación clínica y programas de subvenciones, comprimiendo el tiempo de comercialización para biosensores, microfluídica y empresas de software de inteligencia artificial. La sinergia gobierno-industria-academia —la Triple Hélice— ayuda a las pequeñas empresas a compensar los costos de cumplimiento del IVDR mediante experiencia regulatoria compartida. A medida que estas empresas emergentes traducen prototipos en productos conformes con ISO 13485, amplían la base competitiva del mercado de diagnóstico in vitro de los Países Bajos y diversifican la oferta tecnológica en los segmentos de oncología, enfermedades infecciosas y atención de enfermedades crónicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento para las pymes en las evaluaciones de conformidad del IVDR de la UE | -0.8% | Nacional, mayor para los actores pequeños | Corto plazo (≤ 2 años) |

| Escasez de técnicos de laboratorio cualificados | -0.6% | Nacional, aguda en zonas rurales | Mediano plazo (2-4 años) |

| Consolidación de laboratorios hospitalarios que reduce el poder de fijación de precios de los proveedores | -0.5% | Redes hospitalarias urbanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento para las Pymes en las Evaluaciones de Conformidad del IVDR de la UE

El IVDR estipula que aproximadamente el 80% de los ensayos ahora requieren revisión por un organismo notificado, un salto cuádruple respecto a la directiva anterior. Con la capacidad de los organismos notificados aún limitada, las pymes neerlandesas enfrentan gastos de consultoría, biocompatibilidad y sistemas de gestión de calidad (SGC) que desvían capital de la I+D. El artículo 16(4) obliga además a los reetiquetadores y distribuidores a obtener certificación, añadiendo complejidad a las cadenas de suministro. Si bien las multinacionales más grandes absorben estos costos con mayor facilidad, los innovadores más pequeños corren el riesgo de retrasos en los lanzamientos o de reducción de carteras, lo que limita la diversidad de productos en el mercado de diagnóstico in vitro de los Países Bajos durante los próximos dos años.

Escasez de Técnicos de Laboratorio Cualificados

El déficit estimado de 1,2 millones de trabajadores sanitarios en Europa incluye escaseces críticas en laboratorios de química clínica y molecular[3]OCDE, "Panorama de la Salud: Europa 2024," oecd.org. Los servicios de patología neerlandeses ya dependen de equipos multiprofesionales, aunque los datos de planificación de la fuerza laboral siguen siendo fragmentarios, lo que limita las iniciativas estratégicas de contratación. Las vacantes elevan los costos de horas extra y pueden prolongar los tiempos de muestra a resultado, moderando las ganancias de rendimiento derivadas de la automatización. Los laboratorios aceleran, por tanto, la inversión en robótica e inteligencia artificial, pero las brechas de personal interinas aún frenan la expansión a corto plazo del mercado de diagnóstico in vitro de los Países Bajos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Diagnóstico Molecular Redefine la Atención del Cáncer

En 2025, la química clínica generó el 24,70% de los ingresos del mercado de diagnóstico in vitro de los Países Bajos, anclada en paneles metabólicos, hepáticos y renales de rutina. El tamaño del mercado de diagnóstico in vitro de los Países Bajos atribuible a los ensayos moleculares es menor pero crece a una CAGR del 9,22% a medida que los oncólogos adoptan la secuenciación de nueva generación para orientar la selección de terapias. La secuenciación del genoma completo identificó dianas accionables en el 71% de los casos metastásicos en un centro oncológico neerlandés. Las pruebas complementarias agnósticas al tumor más la PCR múltiple para patógenos respiratorios están ampliando las listas de cobertura bajo el ZIN, reforzando la demanda de reactivos. El inmunodiagnóstico mantiene su relevancia para las evaluaciones de alergia y autoinmunidad, mientras que la hematología continúa suministrando a los hospitales hemogramas completos y paneles de coagulación a volúmenes estables. La subutilización de la secuenciación de nueva generación en toda Europa —solo el 10% de penetración en pacientes— ilustra el potencial alcista una vez que las normas de reembolso maduren. El mercado de diagnóstico in vitro de los Países Bajos está, por tanto, preparado para un rendimiento superior en oncología de precisión, vigilancia de enfermedades infecciosas y cribado de mutaciones hereditarias.

El campo competitivo se está inclinando hacia sistemas de alta multiplexación capaces de realizar biopsias líquidas, paneles de enfermedad residual mínima y resistencia antimicrobiana. Las empresas emergentes ubicadas en Health Valley están codesarrollando canalizaciones bioinformáticas que alimentan las plataformas de registros electrónicos hospitalarios, agilizando la adopción por parte de los médicos. A medida que se acercan los plazos de alto riesgo del IVDR, las limitaciones de capacidad de los organismos notificados podrían ralentizar momentáneamente las aprobaciones de productos, pero entidades más grandes como Roche e Illumina conservan la capacidad de guiar los ensayos a través de las evaluaciones de conformidad rápidamente. En consecuencia, los proveedores moleculares anticipan ganancias de participación mientras los laboratorios recalibran los presupuestos de capital para acomodar secuenciadores y extractores automatizados de ácidos nucleicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Producto: Los Reactivos Sostienen Flujos de Ingresos Recurrentes

Los reactivos aportaron el 70,40% de las ventas del mercado de diagnóstico in vitro de los Países Bajos en 2025, reflejando la lógica empresarial de maquinilla y cuchillas donde las instalaciones de instrumentos se traducen en consumibles de anualidad. Las plantas con certificación ISO 13485 establecidas cumplen con las estrictas tolerancias de lote a lote esenciales para la acreditación clínica. Mientras tanto, los instrumentos, aunque representan una porción inicial de ingresos menor, están en una trayectoria de crecimiento anual del 7,95% a medida que los analizadores de química más antiguos y las líneas de inmunoensayo requieren reemplazo. Siemens Healthineers predice un repunte de la unidad de diagnóstico en el ejercicio fiscal 2025 a medida que el lastre de las pruebas de coronavirus retrocede y los ciclos de automatización del laboratorio central se normalizan. Los sistemas de pista integrados que consolidan hematología, química y serología en una sola cinta están ganando popularidad en los hospitales neerlandeses de alto volumen. El software, el middleware y los materiales de control de calidad emergen como diferenciadores de valor añadido a medida que el IVDR enfatiza la trazabilidad. Los mandatos de sostenibilidad están comenzando a impulsar la I+D hacia casetes de plástico reducido e incubadoras energéticamente eficientes, temas que probablemente influirán en los criterios de adquisición hasta 2031.

En los laboratorios de centros médicos más pequeños, los acuerdos de alquiler de reactivos reducen las barreras de entrada al agrupar analizadores sin capital inicial. Sin embargo, a medida que los consorcios de adquisición se expanden, la transparencia de precios estrecha los márgenes, lo que lleva a los proveedores a mejorar los contratos de servicio técnico y los paneles de análisis digital que predicen las necesidades de inventario de reactivos. Este ecosistema posventa refuerza la fidelización de clientes, consolidando los ingresos por reactivos en el mercado de diagnóstico in vitro de los Países Bajos.

Por Usabilidad: Los Dispositivos Desechables Ganan Impulso

Los analizadores y sistemas de portaobjetos reutilizables aún gestionan una participación del 62,30%, pero enfrentan un escrutinio creciente sobre el control de infecciones y los gastos de limpieza. La COVID-19 normalizó la expectativa de hisopos, cartuchos y tiras de flujo lateral de un solo uso, catalizando una CAGR del 10,35% para los formatos desechables entre 2026 y 2031. Las nuevas directrices europeas exigen justificación cuando los ftalatos cancerígenos o disruptores endocrinos superan el 0,1% en peso, orientando a los fabricantes hacia polímeros más seguros. Los equipos de diseño de productos están adoptando, por tanto, copolímeros de cicloolefina y sustratos biodegradables para carcasas y chips microfluídicos. Los estudios comparativos de usabilidad de cuatro dispositivos de proteína C reactiva en el punto de atención demostraron marcadas variaciones en los pasos manuales, influyendo en la adopción más allá del precio. Los hospitales con unidades de esterilización robustas mantendrán una demanda base de placas y pipetas reutilizables, pero el crecimiento corresponde a los cartuchos de un solo uso y los inmunoensayos basados en tiras que se adaptan a los kits de monitorización domiciliaria, amplificando la descentralización dentro del mercado de diagnóstico in vitro de los Países Bajos.

Por Aplicación: El Diagnóstico del Cáncer Lidera la Trayectoria de Crecimiento

Las pruebas de enfermedades infecciosas mantuvieron una participación del 33,40% en el mercado de diagnóstico in vitro de los Países Bajos en 2025, gracias a la vigilancia continua de patógenos respiratorios, de transmisión sexual y nosocomiales. Los dispositivos moleculares en el punto de atención están reduciendo los intervalos de diagnóstico a terapia, cruciales para la gestión antimicrobiana. Las aplicaciones oncológicas, impulsadas por el plan nacional contra el cáncer presentado en noviembre de 2023, se compondrán al 10,92% hasta 2031. Los paneles de biopsia líquida para ADN tumoral circulante (ctDNA), los paneles multigénicos de secuenciación de nueva generación y la inmunohistoquímica de PD-L1 están todos en posición de beneficiarse de la claridad en el reembolso. La monitorización de la diabetes mantiene su relevancia, especialmente a medida que los centros de atención primaria integran dispositivos de punto de atención para HbA1c y UACR para detectar tempranamente la enfermedad renal crónica. El diagnóstico cardiológico aprovecha la troponina T de alta sensibilidad y el NT-proBNP para clasificar los casos de dolor torácico en los servicios de urgencias, mientras que los marcadores nefrológicos como el NGAL ganan terreno en la investigación. En conjunto, las aplicaciones diversificadas anclan escaladas de volumen constantes de dos dígitos para el mercado de diagnóstico in vitro de los Países Bajos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Laboratorios de Diagnóstico Mantienen el Liderazgo

Los laboratorios de referencia y afiliados a hospitales procesaron el 51,20% de los ingresos de diagnóstico in vitro en 2025, capitalizando las economías de escala, el estado de acreditación y los amplios menús de pruebas. Las pistas de automatización y la integración de middleware con sistemas de información de laboratorio (LIS) permiten informes en el mismo día, incentivos que sostienen los volúmenes de envío desde los consultorios médicos. Los propios hospitales y clínicas exhiben una perspectiva de CAGR del 7,12% a medida que adoptan laboratorios de respuesta rápida, islas de química STAT e instrumentos de gases en sangre en el punto de atención para acortar las estancias hospitalarias. Los estudios confirman que el despliegue de pruebas en el punto de atención reduce la estancia de los pacientes dados de alta en 34 minutos en comparación con las vías centrales, aliviando la saturación de los servicios de urgencias. Los programas de atención domiciliaria y telemonitorización son incipientes pero se aceleran gracias a los impulsos políticos para la autogestión en enfermedades crónicas. Los centros académicos actúan como sitios de adopción temprana de patología de inteligencia artificial y secuenciación de nueva generación, canalizando financiación de subvenciones hacia plataformas de vanguardia. Cada cohorte sustenta el mercado de diagnóstico in vitro de los Países Bajos al amplificar la elasticidad del volumen de pruebas e impulsar configuraciones de kits personalizadas.

Por Modalidad de Prueba: Las Pruebas en el Punto de Atención Disrumpen los Modelos Tradicionales

Los laboratorios centrales aún controlan el 77,30% del rendimiento de las pruebas, aprovechando el procesamiento por lotes, las rutas de flebotomía dedicadas y los sistemas de gestión de calidad establecidos. Sin embargo, los formatos de pruebas en el punto de atención —lectores portátiles, casetes de un solo uso y PCR cercana al paciente— están creciendo al 12,05% anual. La proteína C reactiva en el punto de atención está cerca de ser universal en la medicina general neerlandesa, donde los médicos reportan mayor confianza y disponibilidad que sus homólogos en el Reino Unido o Alemania. Los dispositivos moleculares en el punto de atención enfrentan obstáculos relacionados con la logística de la cadena de frío y la verificación de lotes, pero su papel en el control de brotes y el diagnóstico de emergencia es indiscutible. A medida que mejora la conectividad y maduran las interfaces de programación de aplicaciones (API) de integración con registros electrónicos de salud, los analizadores descentralizados alimentarán bases de datos de vigilancia en tiempo real, alineándose con los objetivos gubernamentales de reducción de antibióticos. En consecuencia, el mercado de diagnóstico in vitro de los Países Bajos acomoda un modelo de doble vía donde los sitios centrales y descentralizados coexisten, cada uno reforzado por mecanismos de reembolso en evolución.

Análisis Geográfico

La demanda neerlandesa de diagnóstico in vitro se concentra en las densamente pobladas provincias de la Randstad, donde los centros médicos académicos como Amsterdam UMC, Erasmus MC y UMC Utrecht lideran la adopción tecnológica. El marco nacional de reembolso —GRD para pruebas hospitalarias y pago por servicio para ensayos solicitados por médicos de cabecera— fomenta una utilización constante de los laboratorios en todo el territorio. El clúster Health-Valley del este de los Países Bajos acelera la traslación de dispositivos al reunir talento de ingeniería y ofrecer incubadoras regulatorias. Las regiones del norte participan en la iniciativa Health Data Valley, anclando infraestructuras seguras de intercambio de datos que benefician a los programas de pruebas descentralizadas. La logística de transporte a través de la compacta geografía preserva las rutas de mensajería en el mismo día, apoyando la dominancia del laboratorio central en el mercado de diagnóstico in vitro de los Países Bajos. Al mismo tiempo, la alta penetración de banda ancha favorece la telemonitorización, consolidando un terreno fértil para el despliegue de pruebas en el punto de atención conectadas. La cofinanciación gubernamental de proyectos de salud con inteligencia artificial, canalizada a través de Health Holland, garantiza una difusión tecnológica uniforme más allá de los centros urbanos, minimizando las disparidades geográficas en el acceso al diagnóstico.

Panorama Competitivo

Los grandes actores globales —Roche, Abbott y Danaher Corporation— dominan la mayor parte de las instalaciones de instrumentos y las anualidades de reactivos, utilizando contratos plurianuales e integración de middleware para fidelizar cuentas. La línea integrada de química-inmunología Cobas Pro de Roche y los sistemas Alinity de Abbott se integran fácilmente en las pistas automatizadas, aliviando la carga de trabajo de los técnicos. Siemens anticipa un repunte para su unidad de diagnóstico en el ejercicio fiscal 2025 a medida que las pruebas de rutina se normalizan tras la pandemia. La adquisición de ELITechGroup por parte de Bruker por EUR 870 millones (USD 957 millones) en 2024 señaló la intención de escalar las capacidades moleculares y podría fortalecer la competencia en los nichos de hospitales de tamaño mediano. El plan de Becton Dickinson de escindir su cartera de diagnóstico para 2026 podría crear un nuevo competidor especializado centrado en microbiología y marcadores cardíacos en el punto de atención.

La innovación en espacios en blanco proviene de algoritmos de inteligencia artificial para patología digital, lectores de flujo lateral vinculados a teléfonos inteligentes y ensayos de detección temprana de múltiples cánceres basados en sangre. Las pymes en Nijmegen y Enschede aprovechan los recursos de Health-Valley pero deben navegar los costos del IVDR que gravan desproporcionadamente los presupuestos limitados. Los organismos notificados recientemente reconocidos, como DNV, se espera que alivien los cuellos de botella de certificación, favoreciendo a los primeros en actuar con expedientes técnicos completos. La consolidación de laboratorios hospitalarios aumenta el poder de negociación, obligando a los proveedores a agrupar hardware, reactivos y servicio con paneles de análisis en la nube que detectan errores preanalíticos. El equilibrio competitivo resultante mantiene la concentración del mercado en un nivel moderado mientras sostiene la velocidad de innovación dentro del mercado de diagnóstico in vitro de los Países Bajos.

Líderes de la Industria de Diagnóstico In Vitro de los Países Bajos

F. Hoffmann-La Roche AG

Abbott Laboratories

Bio-Rad Laboratories Inc.

Thermo Fisher Scientific Inc.

Danaher Corporation (Beckman Coulter, Cepheid)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: DNV recibió reconocimiento como organismo notificado para la certificación IVDR, ampliando la capacidad europea para las evaluaciones de conformidad.

- Febrero 2025: Becton Dickinson anunció su intención de separar su unidad de Biociencias y Soluciones de Diagnóstico para agudizar el enfoque estratégico; se espera que la operación se complete en el ejercicio fiscal 2026.

Alcance del Informe del Mercado de Diagnóstico In Vitro de los Países Bajos

Según el alcance del informe, el diagnóstico in vitro involucra dispositivos médicos y consumibles utilizados para realizar pruebas in vitro en diversas muestras biológicas. Se utilizan para el diagnóstico de diversas afecciones médicas, como la diabetes y el cáncer.

El mercado de diagnóstico in vitro de los Países Bajos está segmentado por Tecnología (Química Clínica, Inmunoensayos, Hematología, Coagulación y Hemostasia, Microbiología, Diagnóstico en el Punto de Atención y Diagnóstico Molecular), Producto (Instrumento, Reactivo y Otros Productos), Usabilidad (Dispositivos de Diagnóstico In Vitro Desechables, Dispositivos de Diagnóstico In Vitro Reutilizables), Aplicación (Enfermedades Infecciosas, Diabetes, Cáncer/Oncología, Cardiología, Nefrología y Otras Aplicaciones) y Usuario Final (Laboratorios de Diagnóstico, Hospitales y Clínicas y Otros Usuarios Finales). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Química Clínica |

| Diagnóstico Molecular |

| Inmunodiagnóstico |

| Hematología |

| Otros Tipos de Prueba |

| Instrumentos |

| Reactivos |

| Otros Productos |

| Dispositivos de Diagnóstico In Vitro Desechables |

| Dispositivos de Diagnóstico In Vitro Reutilizables |

| Enfermedades Infecciosas |

| Diabetes |

| Cáncer / Oncología |

| Cardiología |

| Nefrología |

| Otras Aplicaciones |

| Laboratorios de Diagnóstico |

| Hospitales y Clínicas |

| Otros Usuarios Finales |

| Pruebas en Laboratorio Central |

| Pruebas en el Punto de Atención |

| Por Tipo de Prueba | Química Clínica |

| Diagnóstico Molecular | |

| Inmunodiagnóstico | |

| Hematología | |

| Otros Tipos de Prueba | |

| Por Producto | Instrumentos |

| Reactivos | |

| Otros Productos | |

| Por Usabilidad | Dispositivos de Diagnóstico In Vitro Desechables |

| Dispositivos de Diagnóstico In Vitro Reutilizables | |

| Por Aplicación | Enfermedades Infecciosas |

| Diabetes | |

| Cáncer / Oncología | |

| Cardiología | |

| Nefrología | |

| Otras Aplicaciones | |

| Por Usuario Final | Laboratorios de Diagnóstico |

| Hospitales y Clínicas | |

| Otros Usuarios Finales | |

| Por Modalidad de Prueba | Pruebas en Laboratorio Central |

| Pruebas en el Punto de Atención |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de diagnóstico in vitro de los Países Bajos en 2026?

El tamaño del mercado de diagnóstico in vitro de los Países Bajos se sitúa en USD 739,46 millones en 2026 con una CAGR proyectada del 5,12% hasta 2031.

¿Qué tipo de prueba se expande más rápidamente dentro del diagnóstico neerlandés?

El diagnóstico molecular lidera el crecimiento con una CAGR esperada del 9,22% a medida que los oncólogos y especialistas en enfermedades infecciosas adoptan la secuenciación de nueva generación y los ensayos de PCR rápida.

¿Qué proporción de los ingresos neerlandeses de diagnóstico in vitro proviene de los reactivos?

Los reactivos contribuyen con el 70,40% de las ventas totales, subrayando el modelo de ingresos impulsado por consumibles que caracteriza las pruebas de laboratorio.

¿Con qué rapidez crecen las pruebas en el punto de atención en los Países Bajos?

Se prevé que las plataformas de pruebas en el punto de atención aumenten a una CAGR del 12,05%, impulsadas por las políticas de salud electrónica y el demostrado valor clínico en la atención primaria.

¿Qué impacto tiene el IVDR en las pequeñas empresas neerlandesas de diagnóstico in vitro?

Los costos de cumplimiento del IVDR reducen el crecimiento de las pymes en un estimado de 0,8 puntos porcentuales en la CAGR, ya que la mayoría de los ensayos ahora requieren revisión por un organismo notificado y certificación completa del sistema de gestión de calidad.

¿Qué región apoya la comercialización de empresas emergentes en el diagnóstico neerlandés?

El clúster Health-Valley en el este de los Países Bajos integra universidades, laboratorios e incubadoras, acelerando el escalado y la entrada al mercado de las empresas emergentes de diagnóstico in vitro.

Última actualización de la página el: