Tamaño y Cuota del Mercado de Pagos de Finlandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

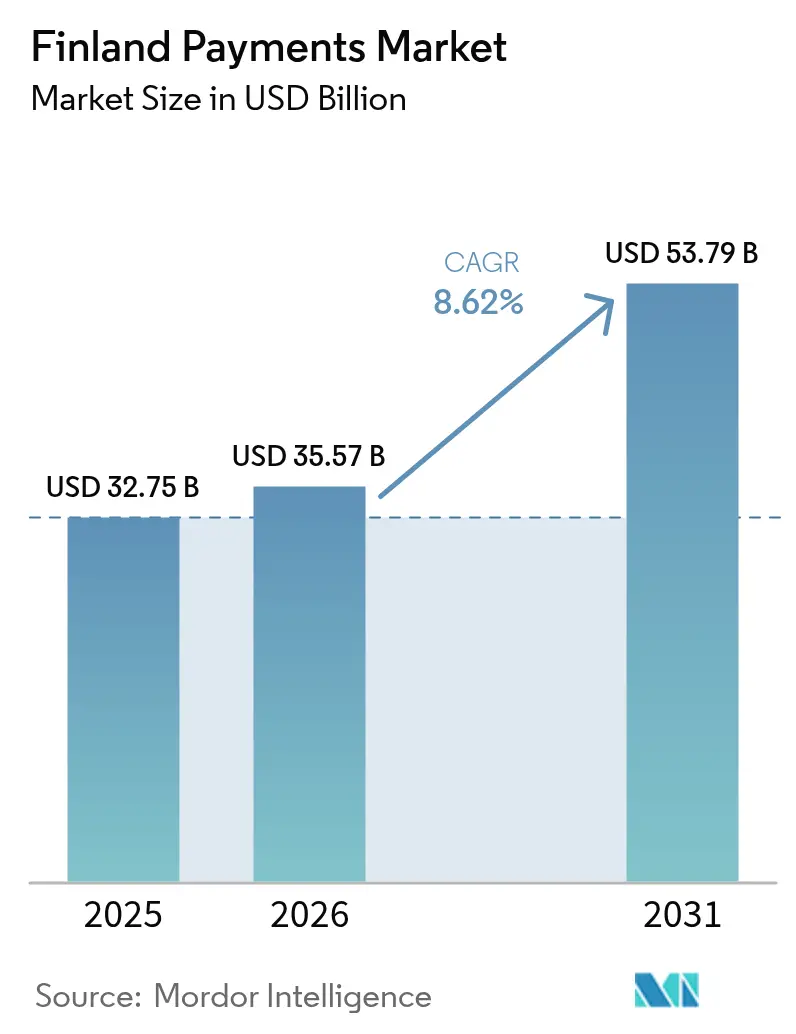

| Tamaño del mercado en el año base (2025) | 32.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 35.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.62% CAGR |

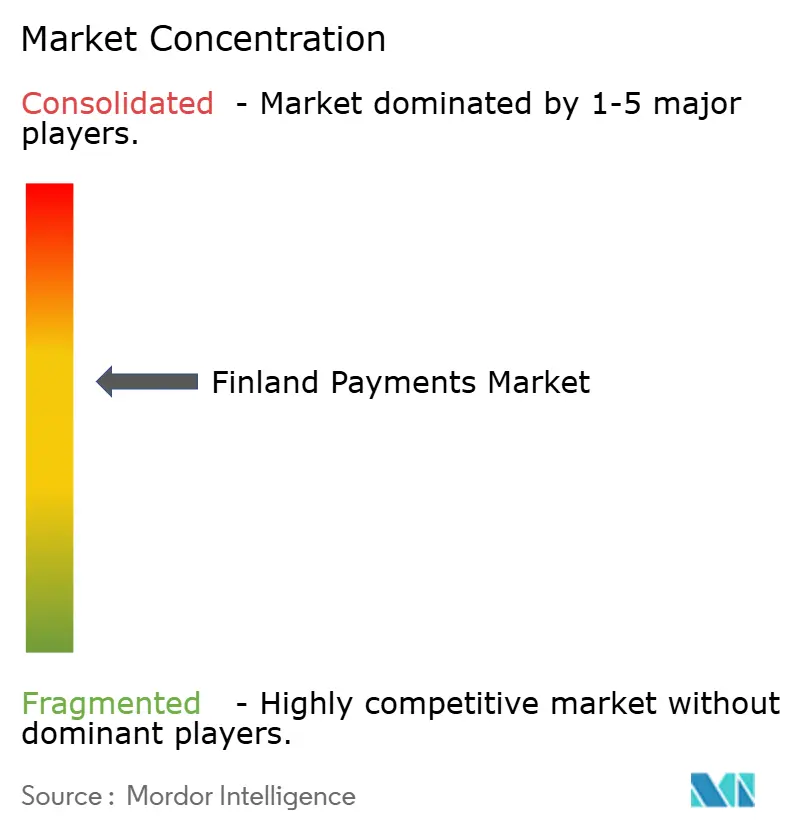

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Finlandia por Mordor Intelligence

El tamaño del mercado de pagos de Finlandia fue valorado en USD 32,75 mil millones en 2025 y se estima que crecerá desde USD 35,57 mil millones en 2026 hasta alcanzar USD 53,79 mil millones en 2031, a una CAGR del 8,62% durante el período de previsión (2026-2031). La sostenida adopción digital, la interoperabilidad de billeteras nórdicas y los carriles de pago en tiempo real basados en ISO 20022 impulsados por el gobierno mantienen el impulso en niveles elevados. Los pagos digitales ya cubren el 75% de las transacciones minoristas, muy por delante de la media europea.[1]Departamento de Comercio de EE. UU., "Finlandia – Guía de Economía Digital," trade.gov El uso de tarjetas en el punto de venta (POS) sigue siendo generalizado, aunque las opciones móviles y de cuenta a cuenta (A2A) ganan cuota a medida que los millennials y la Generación Z priorizan métodos de bajo coste y orientados al móvil. La fusión MobilePay–Vipps ofrece ahora a los comerciantes una única interfaz para 27 millones de consumidores nórdicos, reduciendo los costes de procesamiento transfronterizo hasta en un 20%. La política gubernamental es igualmente catalizadora: los pagos instantáneos superaron los 60,65 millones de transacciones en 2024 y sirven como banco de pruebas para los pilotos del euro digital del Banco Central Europeo (BCE). Sin embargo, las tendencias de fraude presionan los márgenes: las estafas de pago push autorizado aumentaron un 156% interanual, lo que obliga a los bancos a acelerar las inversiones en autenticación basada en inteligencia artificial.

Conclusiones Clave del Informe

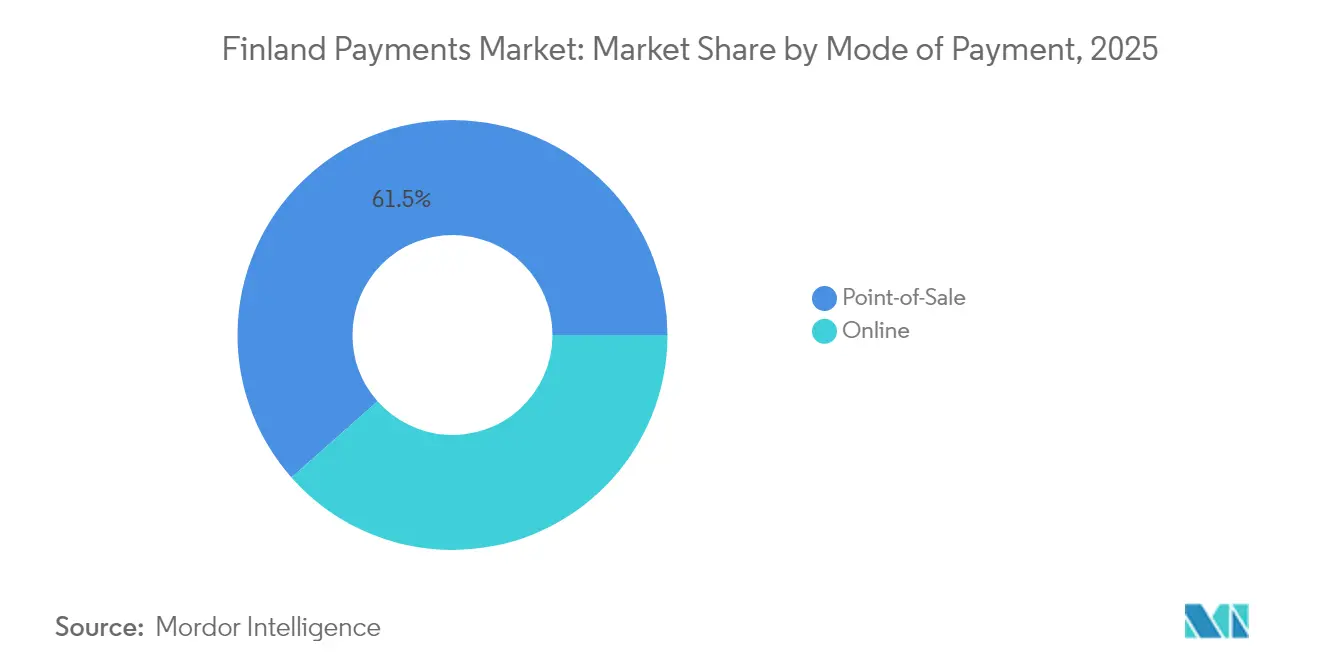

- Por modo de pago, los pagos con tarjeta en POS representaron el 12,48% de la cuota del mercado de pagos de Finlandia en 2025; el Pago en Punto de Venta mantuvo una cuota de aproximadamente el 61,52%; se proyecta que la Billetera Digital y A2A en canales en línea crecerán a una CAGR del 13,02% hasta 2031.

- Por canal de interacción, el POS capturó el 20,78% del tamaño del mercado de pagos de Finlandia en 2025, mientras que el Comercio Electrónico/Comercio Móvil se expandirá a una CAGR del 10,86% hasta 2031.

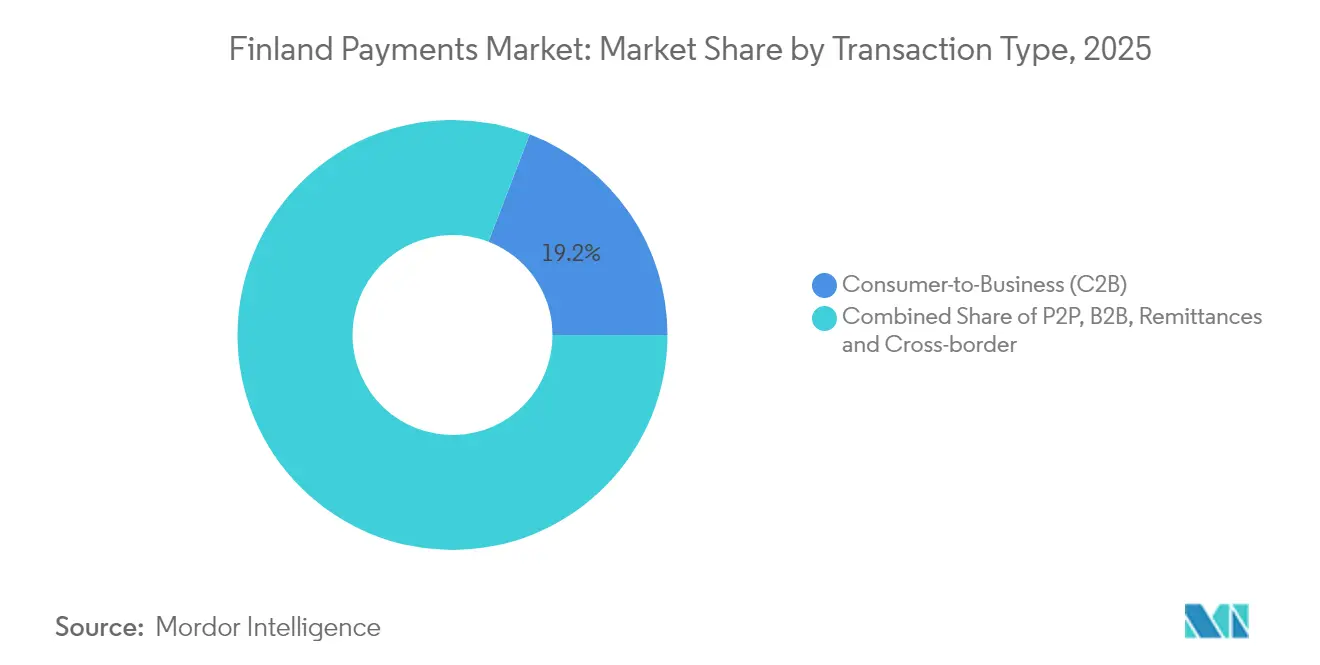

- Por tipo de transacción, el Consumidor a Empresa lideró con el 19,15% de la cuota del mercado de pagos de Finlandia en 2025; el Pago entre Personas avanzará a una CAGR del 12,01% durante 2026-2031.

- \Por industria de usuario final, el Comercio Minorista representó el 11,32% del tamaño del mercado de pagos de Finlandia en 2025, mientras que se prevé que Entretenimiento y Contenido Digital crezca a una CAGR del 12,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos de Finlandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico y el Comercio Móvil Impulsado por el Crecimiento del Gasto Minorista Transfronterizo | +1.8% | Finlandia con efectos de desbordamiento nórdico | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Identidad Digital y Pagos en Tiempo Real Liderada por el Gobierno | +2.1% | Nacional, concentrado en el área metropolitana de Helsinki | Largo plazo (≥ 4 años) |

| Adopción Rápida de Instrumentos A2A y BNPL entre la Generación Z y los Millennials | +1.5% | Nacional con concentración urbana | Corto plazo (≤ 2 años) |

| Fusión de MobilePay-Vipps que Acelera la Interoperabilidad de Billeteras Nórdicas | +1.2% | Región nórdica con Finlandia como principal beneficiaria | Mediano plazo (2-4 años) |

| Impulso Omnicanal de los Minoristas hacia una Aceptación sin Efectivo Rentable | +1.0% | Nacional con enfoque en el sector minorista | Corto plazo (≤ 2 años) |

| Migración a ISO 20022 que Impulsa la Automatización de Pagos Corporativos con Datos Enriquecidos | +0.7% | Nacional con concentración en el sector B2B | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El auge del comercio electrónico y el comercio móvil impulsado por el crecimiento del gasto minorista transfronterizo en Finlandia

La facturación del comercio electrónico alcanzó USD 15,8 mil millones en 2024, con el 62% de los compradores que prefieren tiendas en línea nacionales que ahora integran carriles globales para el acceso a inventario. La penetración de los pagos móviles saltó del 18% en 2021 a un estimado del 58% en 2025, lo que subraya el impulso del mercado de pagos de Finlandia. Los comerciantes finlandeses aprovechan los carriles A2A para reducir las comisiones de tarjeta, y dichas transferencias ya impulsan el 28,1% de los pagos en línea.[2]The Paypers, "Perspectivas del Comercio Electrónico Nórdico," thepaypers.com La habilitación transfronteriza amplía la demanda potencial, ayudando a los minoristas más pequeños a defender su cuota frente a las plataformas globales. La interoperabilidad de billeteras nórdicas tras el acuerdo MobilePay-Vipps mejora aún más la velocidad de pago y reduce los costes para los compradores en el extranjero.

La expansión de la infraestructura de identidad digital y pagos en tiempo real liderada por el gobierno impulsa el mercado

La Hoja de Ruta Digital Nacional 2030 se alinea con la Década Digital de la UE al posicionar los pagos instantáneos como infraestructura económica. Los volúmenes de transacciones en carriles de tiempo real aumentaron a 60,65 millones en 2024. La vinculación fluida entre la identidad digital y los pagos reduce la fricción de autenticación en las transferencias de alto valor. La circulación de efectivo cayó de EUR 13,2 mil millones (USD 15,4 mil millones) en 2019 a EUR 8,1 mil millones (USD 8,9 mil millones) en 2024, lo que proporciona margen para los pilotos del euro digital del BCE.

Adopción rápida de instrumentos A2A y BNPL entre la Generación Z y los Millennials

Las transferencias bancarias son ahora el método preferido de pago de facturas en línea para el 64% de los finlandeses, muy por encima de la preferencia por tarjeta, que se sitúa en el 40%. Las cohortes más jóvenes valoran la transparencia de comisiones y los flujos móviles, orientando la demanda hacia productos A2A y de pago a plazos. El auge del BNPL enfrenta escrutinio regulatorio tras las investigaciones sobre Klarna, pero también invita a los bancos a lanzar líneas de pago a plazos conformes con controles de crédito predecibles. La presión competitiva acelera la innovación en modelos de préstamo responsable dentro del mercado de pagos de Finlandia.

La fusión de MobilePay-Vipps acelera la interoperabilidad de billeteras nórdicas

Tras el colapso de P27, la fusión MobilePay-Vipps se convirtió en la solución nórdica para los pagos minoristas transfronterizos. La billetera combinada alcanza a 27 millones de usuarios y aporta escala frente a los esquemas de tarjetas. Los comerciantes finlandeses pueden ahora aceptar un único código QR o credencial tokenizada para consumidores de Noruega, Dinamarca y Suecia. Los primeros datos sugieren reducciones en los costes de procesamiento del 15-20% y una conversión en el proceso de pago 10 puntos porcentuales más rápida entre los viajeros nórdicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Presión por Fraude de Pago Push Autorizado y en Tiempo Real a Pesar de la Autenticación Reforzada de Clientes de PSD2 | -1.4% | Nacional con concentración urbana | Corto plazo (≤ 2 años) |

| Altas Comisiones de Intercambio y de Esquema frente a los Comerciantes Nórdicos de Bajo Margen | -1.1% | Región nórdica con impacto en Finlandia | Mediano plazo (2-4 años) |

| Demografía Rural Envejecida que Mantiene la Preferencia por el Efectivo | -0.8% | Regiones rurales de Finlandia | Largo plazo (≥ 4 años) |

| Parques de POS Heredados Fragmentados que Ralentizan el Despliegue de Hardware sin Contacto | -0.6% | Nacional con enfoque en el sector de las pymes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la presión por fraude de pago push autorizado y en tiempo real a pesar de la autenticación reforzada de clientes de PSD2

Los bancos bloquearon EUR 44 millones (USD 48,4 millones) de transferencias fraudulentas en 2024, pero las pérdidas totales aún alcanzaron EUR 80 millones (USD 88 millones).[3]Finanssiala, "Estadísticas de Fraude 2024," finanssiala.fi Las sofisticadas estafas de ingeniería social aprovechan la clonación de voz y la inteligencia artificial para eludir la Autenticación Reforzada de Clientes. Los bancos nórdicos invierten en motores de aprendizaje automático capaces de realizar puntuaciones de riesgo contextuales, aunque los proveedores de servicios de pago más pequeños tienen dificultades para asumir el coste de los modelos avanzados. El próximo Reglamento de Servicios de Pago aumenta la responsabilidad de los proveedores, lo que obliga a acuerdos de reparto de fraude a nivel sectorial que podrían ralentizar los tiempos de incorporación.

Altas comisiones de intercambio y de esquema frente a los comerciantes nórdicos de bajo margen

Los límites de intercambio del 0,2% (débito) y el 0,3% (crédito) siguen siendo elevados en las categorías minoristas con márgenes inferiores al 2%. Por ello, los comerciantes impulsan el A2A, los pagos por código QR y las futuras opciones de euro digital que prometen comisiones de servicio al comerciante cercanas a cero. Los volúmenes de tarjetas siguen siendo considerables, pero el crecimiento se estanca a medida que los comerciantes orientan a los consumidores hacia carriles más económicos mediante programas de fidelización e incentivos en el proceso de pago.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: La transformación digital se acelera más allá de las tarjetas

Los pagos con tarjeta en POS se mantuvieron como la mayor porción con el 12,48% de la cuota del mercado de pagos de Finlandia en 2025, lo que refleja décadas de penetración de tarjetas y la emisión casi universal de tarjetas sin contacto. En general, el Pago en Punto de Venta es la mayor cuota con el 61,52%. Sin embargo, las opciones de Billetera Digital y A2A en canales en línea escalarán a una CAGR del 13,02%, lo que subraya el apetito del consumidor por los pagos basados en aplicaciones y la necesidad del comerciante de evitar las comisiones de tarjeta. Se proyecta que el tamaño del mercado de pagos de Finlandia en este segmento añadirá más de USD 4,6 mil millones en valor absoluto para 2031. Apple Pay, Google Pay y, a nivel regional, Siirto ya utilizan carriles tokenizados para el almacenamiento seguro de credenciales, pero las billeteras locales se extienden ahora hacia los pagos por código QR y dispositivos biométricos portátiles. La vía regulatoria bajo PSD3, que exige un acceso más amplio al sistema del banco central para las entidades no bancarias, cataliza aún más el A2A.

Los pagos en POS mediante dispositivos portátiles y código QR muestran un prometedor inicio en el transporte y los eventos, pero la categoría sigue por debajo del 3% del recuento de transacciones. El efectivo sigue cubriendo algunas compras rurales de bajo valor, aunque la tendencia a la baja en la circulación señala un potencial alcista limitado. Los ecosistemas de tesorería corporativa y pago de facturas enrutan cada vez más las facturas a través de transferencias bancarias directas, aprovechando la capa de datos ISO 20022. En general, la narrativa de transición en los modos de pago es la de una erosión gradual de la cuota de tarjetas y un rápido ascenso del A2A, impulsado por la colaboración entre fintechs y bancos dentro del mercado de pagos de Finlandia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Interacción: El impulso del comercio electrónico desafía el dominio del POS

El POS retiene el 20,78% del tamaño del mercado de pagos de Finlandia en 2025 porque el tráfico del comercio físico se recuperó tras la pandemia y el pago sin contacto no genera fricciones. No obstante, se prevé que los canales de Comercio Electrónico/Comercio Móvil se expandan a una CAGR del 10,86% hasta 2031, cerrando la brecha a medida que persisten los hábitos de compra a distancia. Las expectativas de entrega en el mismo día y los flujos de pago integrados en la aplicación elevan la conversión de la cesta para los comerciantes en línea. Las API de pago instantáneo integradas en las páginas de pago liquidan los fondos en segundos, mejorando el capital de trabajo y reduciendo el riesgo de contracargo.

El despliegue del 5G da un impulso adicional al comercio móvil con experiencias sin latencia; los comerciantes integran pruebas de realidad aumentada vinculadas a pagos con un solo clic. Los consumidores finlandeses utilizan las credenciales de banca en línea nacional para el 60% de las compras digitales, seguidas de tarjetas con el 48% y facturación con el 24%. Estos comportamientos mixtos obligan a los proveedores de servicios de pago a mantener múltiples carriles dentro de plataformas de back-office unificadas. El mercado de pagos de Finlandia ve así cómo la estrategia de canal se desplaza hacia una orquestación «agnóstica al canal», donde los comerciantes pueden alternar carriles dinámicamente en función del coste, el riesgo y la preferencia del consumidor.

Por Tipo de Transacción: El crecimiento del P2P refleja las tendencias de los pagos sociales

Los flujos de Consumidor a Empresa continúan siendo el ancla, con una cuota de mercado del 19,15% en 2025, gracias al comercio minorista, el ocio y los servicios urbanos. Sin embargo, los volúmenes de Pago entre Personas registran una perspectiva de CAGR del 12,01%, impulsados por aplicaciones móviles que permiten a los usuarios enviar dinero mediante números de teléfono en menos de un minuto. Los campus universitarios y los servicios de economía colaborativa intensifican la frecuencia del P2P, mientras que las transferencias instantáneas de bajo coste hacen que los pagos de pequeño valor sean económicamente viables. La integración MobilePay–Vipps permite ahora el P2P transfronterizo entre finlandeses que trabajan en países vecinos, lo que añade otro impulso.

Los pagos de Empresa a Empresa se encuentran en un punto de inflexión digital: ISO 20022 permite el procesamiento directo, la remesa detallada y la previsión de flujo de caja basada en inteligencia artificial. Los primeros adoptantes reducen el tiempo de conciliación en un 70%, liberando al personal de tesorería para tareas analíticas. Las remesas se benefician de las transferencias casi en tiempo real de SEPA, pero el Proyecto Icebreaker del BCE enfatiza corredores de moneda digital del banco central (CBDC) entre divisas aún más rápidos, lo que podría transformar aún más los desembolsos transfronterizos de salarios y proveedores. En conjunto, la diversificación de los tipos de transacción crea una combinación de ingresos más rica para los proveedores de servicios de pago en el mercado de pagos de Finlandia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La digitalización del entretenimiento impulsa el crecimiento

El Comercio Minorista mantiene el 11,32% de la cuota del mercado de pagos de Finlandia en 2025 porque los terminales de tarjeta omnipresentes y las aplicaciones de fidelización hacen del pago sin efectivo la norma en alimentación, moda y combustible. Sin embargo, Entretenimiento y Contenido Digital es el claro supérador, con una previsión de crecimiento del 12,74% de CAGR hasta 2031. Las suscripciones de streaming, las compras dentro del juego y la venta de entradas para deportes electrónicos favorecen los pagos recurrentes y de baja fricción que se adaptan a las billeteras y los mandatos de débito directo. Las credenciales tokenizadas y los controles parentales hacen que estos carriles sean atractivos para los grupos demográficos más jóvenes.

Los pagos en el sector sanitario y del sector público se digitalizan lentamente a medida que las plataformas de receta electrónica y los servicios electrónicos municipales integran la identificación móvil y los botones de pago instantáneo. Hospitalidad y Viajes, que aún recupera el tráfico, introduce recorridos de huéspedes sin contacto desde el registro hasta el minibar. La fabricación y la logística adoptan el A2A corporativo para acortar los ciclos de liquidación en la cadena de suministro. Los desarrollos específicos de cada sector señalan que el mercado de pagos de Finlandia continúa expandiéndose sobre los volúmenes minoristas básicos al integrar los pagos más profundamente en los recorridos digitales del cliente.

Análisis Geográfico

El mercado de pagos de Finlandia está anclado en el área metropolitana de Helsinki, donde las empresas emergentes de tecnología financiera se ubican junto a los principales bancos y donde la cobertura 5G se aproxima al 100%. El talento de la ciudad y las iniciativas de entorno controlado, como el Centro de Innovación del Banco de Finlandia, aceleran las pruebas de prototipos. Los distritos rurales van a la zaga en la penetración de los pagos digitales; el uso de efectivo sigue siendo superior al 25% en ciertos municipios del este, lo que impulsa la atención política hacia el acceso a la banda ancha y la inclusión financiera.

Los factores regionales nórdicos impulsan los volúmenes transfronterizos. Los finlandeses que vacacionan en Suecia esperan usar la misma billetera móvil para pagar el transporte público, algo que la fusión MobilePay-Vipps ya permite. Aunque el proyecto panórdico P27 fue archivado, el enfoque bilateral muestra éxito, y los reguladores regionales observan el modelo para una replicación más amplia en la UE. Los comerciantes finlandeses que venden a sus vecinos disfrutan de menores costes de adquisición y reembolsos simplificados gracias a los almacenes de tokens compartidos entre los tres países participantes.

A escala europea, PSD3 y el Reglamento de Pagos Instantáneos obligan a todos los bancos de la zona euro a ofrecer transferencias en 10 segundos al mismo precio que las transferencias de crédito SEPA estándar. Las instituciones finlandesas están comparativamente avanzadas, aunque los costes de cumplimiento siguen aumentando a medida que se amplían las obligaciones de datos abiertos. La preparación del euro digital del BCE sitúa a Finlandia en la primera oleada de pilotos, lo que otorga a los proveedores de servicios de pago locales una ventaja de conocimiento de primer movimiento para futuras construcciones de billeteras paneuropeas. En conjunto, la geografía actúa menos como una barrera y más como un diferenciador competitivo basado en la preparación de la infraestructura.

Panorama Competitivo

La concentración del mercado es moderada. OP Financial Group, Nordea y Danske Bank procesaron aproximadamente el 60% de los pagos en 2024, respaldados por bases de clientes minoristas consolidadas y contratos de adquisición de comerciantes plurianuales. Cada banco invierte fuertemente en mercados de API: el portal de Nordea registra más de 50 millones de llamadas API mensuales, lo que permite a terceros superponer servicios manteniendo las cuentas «vinculadas».

Las empresas de tecnología financiera aprovechan los mandatos de banca abierta para seleccionar nichos rentables. Trustly, Enfuce y Paytrail ofrecen pagos A2A en el proceso de pago bajo marca blanca, reduciendo los costes para las pymes. Tietoevry Banking capturó los flujos de microcomerciantes con Tap-on-Phone, evitando a los proveedores de hardware. Los grandes incumbentes responden mediante alianzas: Nordea y OP formaron una empresa conjunta para pagos basados en número de teléfono y automatización de facturas electrónicas, obteniendo la aprobación regulatoria en febrero de 2025.

Las inversiones en inteligencia artificial separan a los líderes de los rezagados. Los datos de la encuesta de EY muestran que el 40% de los bancos nórdicos implementan aprendizaje automático para casos de uso de fraude e información sobre clientes. Los proveedores de servicios de pago más pequeños enfrentan brechas de capacidad, y a menudo se asocian con empresas de tecnología regulatoria nativas de la nube para módulos de cumplimiento. En general, la dinámica competitiva se aleja de la escala pura y se orienta hacia la gestión de riesgos basada en datos y las capacidades de pagos integrados dentro del mercado de pagos de Finlandia.

Líderes de la Industria de Pagos de Finlandia

2Checkout (Verifone)

OP Financial Group

S-Pankki Oyj

Nordea Bank Abp

Danske Bank A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La Decisión del BCE (UE) 2025/222 entró en vigor, abriendo los sistemas de pago del Eurosistema a los proveedores de servicios de pago no bancarios y reduciendo la brecha competitiva entre las empresas de tecnología financiera y los bancos establecidos.

- Abril de 2025: Nordea Bank registró un crecimiento del 7% en depósitos privados, respaldado por su adquisición del brazo de préstamos noruego de Danske Bank, lo que refuerza la solidez de capital para el futuro despliegue de tecnología de pagos.

- Diciembre de 2024: El BCE publicó su segundo informe de progreso sobre el euro digital, detallando las revisiones del libro de reglas y los proveedores de componentes preseleccionados, lo que ofrece a los proveedores de servicios de pago finlandeses información sobre los próximos pasos de integración de la moneda digital del banco central.

- Junio de 2024: La Autoridad Finlandesa de Competencia y Consumidores abrió una investigación sobre Klarna por quejas de facturación, lo que ilustra el endurecimiento de la supervisión regional sobre los proveedores de BNPL.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pagos de Finlandia como toda transacción doméstica o transfronteriza, de consumidores o comercial, que se liquida electrónicamente a través de redes de tarjetas, rieles instantáneos Siirto, billeteras digitales o pagos en línea vinculados a cuentas bancarias, independientemente de si la compra se inicia en una terminal de punto de venta, dentro de una aplicación o en una página web. Según Mordor Intelligence, el efectivo se contabiliza únicamente cuando financia pedidos contra reembolso o retiros en cajeros automáticos ya registrados por los bancos.

Exclusión del alcance: las transferencias de criptomonedas puras, los flujos de tesorería interbancarios y la liquidación de valores quedan fuera del alcance.

Descripción general de la segmentación

- Por Modo de Pago

- Punto de Venta

- Tarjeta (Débito, Crédito, Prepago)

- Billeteras Digitales (Apple Pay, Google Pay, Interac Flash)

- Efectivo

- Otros POS (Tarjetas de Regalo, Código QR, Dispositivos Portátiles)

- En Línea

- Tarjeta (Tarjeta No Presente)

- Billetera Digital y Cuenta a Cuenta (Interac e-Transfer, PayPal)

- Otros Pagos en Línea (Pago Contra Reembolso, BNPL, Transferencia Bancaria)

- Punto de Venta

- Por Canal de Interacción

- Punto de Venta

- Comercio Electrónico/Comercio Móvil

- Por Tipo de Transacción

- Pago entre Personas (P2P)

- Consumidor a Empresa (C2B)

- Empresa a Empresa (B2B)

- Remesas y Pagos Transfronterizos

- Por Industria de Usuario Final

- Comercio Minorista

- Entretenimiento y Contenido Digital

- Salud

- Hospitalidad y Viajes

- Gobierno y Servicios Públicos

- Otras Industrias de Usuario Final

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de esquemas de tarjetas, bancos adquirentes, fundadores de billeteras y supervisores de bancos centrales en Helsinki, Tampere y Oulu. Las conversaciones aclararon comisiones ocultas, el uso de billeteras en zonas rurales y los plazos de ISO 20022, lo que nos permitió ajustar con precisión los supuestos que las estadísticas brutas no podían abordar.

Investigación documental

Nuestro equipo recopiló datos públicos del Banco de Finlandia, Finance Finland, Eurostat, el almacén del Banco Central Europeo y notas parlamentarias sobre el Reglamento de Pagos Instantáneos de la UE, que sirvieron de base para los valores de las transacciones y los límites de las tasas de intercambio. Los archivos de empresas, las divulgaciones de comerciantes y las noticias archivadas en Dow Jones Factiva permitieron alinear los importes medios de los tickets, mientras que D&B Hoovers proporcionó instantáneas de los ingresos de los emisores. Los resúmenes de patentes de Questel señalaron las próximas herramientas de autenticación, y los documentos especializados de Ecommerce Europe rastrearon la adopción de billeteras. Las fuentes enumeradas ilustran la amplitud del trabajo; se revisaron muchos otros medios adicionales para realizar verificaciones cruzadas.

El segundo análisis vinculó la adopción de teléfonos inteligentes, los límites de pagos sin contacto, los ingresos por turismo y la densidad de tarjetas, proporcionándonos indicadores oportunos que los conjuntos de datos documentales suelen pasar por alto, pero que los compradores exigen. Estas vinculaciones proporcionaron el andamiaje para los posteriores refinamientos del modelo.

Dimensionamiento del mercado y previsiones

Comenzamos con una construcción descendente que superpone las series de transacciones del Banco de Finlandia sobre las perspectivas de población y PIB, y luego descuenta las fugas de gasto al exterior. Verificaciones ascendentes selectivas, volúmenes de adquirentes muestreados, recuentos verificados de usuarios de billeteras y precios de venta promedio observados comprueban los totales antes de la conciliación. La penetración de teléfonos inteligentes, las ventas de comercio electrónico, la cuota de pagos sin contacto, la adopción de pagos en tiempo real, los límites de tasas de intercambio y el crecimiento del turismo entrante alimentan una regresión multivariante, mientras que el análisis de escenarios amortigua los impactos de políticas o macroeconómicos. Las brechas se cubren con ratios regionales validados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados superan verificaciones de varianza frente a indicadores macroeconómicos, seguidas de una revisión por pares en dos etapas. Nuestro equipo actualiza el modelo anualmente y emite actualizaciones provisionales cuando se producen cambios en los límites de comisiones, fusiones de billeteras o fluctuaciones económicas, de modo que los clientes siempre reciben la visión más actualizada.

Por qué la línea de base de pagos de Finlandia de Mordor genera confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen alcances, tratamientos de divisas y cadencias de actualización distintos. Algunas incluyen el efectivo en circulación o las remesas al exterior, otras ignoran los volúmenes de cuenta a cuenta y algunas congelan los tipos de cambio de 2023. Revisamos cada factor cada año y actualizamos los promedios diarios, ofreciendo a los compradores una línea de base estable pero actualizada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 32,75 B (2025) | Mordor Intelligence | - |

| USD 76 B (2024) | Regional Consultancy A | Contabiliza POS más remesas dos veces, omite flujos B2B en línea |

| USD 30,12 B (2024) | Global Consultancy B | Alcance exclusivo para consumidores, FX estático, excluye rieles instantáneos |

En conjunto, el alcance disciplinado, la cadencia de datos oportuna y la validación de doble capa utilizados por los analistas de Mordor ofrecen a los responsables de la toma de decisiones una cifra transparente en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de pagos de Finlandia entre 2026 y 2031?

Se espera que el mercado crezca a una CAGR del 8,62%, aumentando de USD 35,57 mil millones en 2026 a USD 53,79 mil millones en 2031.

¿Qué modo de pago crece más rápido en Finlandia?

Los pagos mediante Billetera Digital y A2A en canales en línea están en camino de alcanzar una CAGR del 13,02% hasta 2031, superando la expansión de las tarjetas.

¿Qué importancia tiene la interoperabilidad de billeteras nórdicas para los comerciantes finlandeses?

La fusión MobilePay–Vipps otorga acceso a 27 millones de usuarios regionales y puede reducir los costes de procesamiento transfronterizo hasta en un 20%.

¿Qué cuota de transacciones sigue utilizando efectivo en Finlandia?

El uso de efectivo ha disminuido drásticamente, pero sigue siendo mayor en las zonas rurales, con un promedio del 25-30% de los pagos en algunas regiones.

¿Por qué es importante ISO 20022 para las empresas finlandesas?

El nuevo estándar de mensajería incorpora datos de remesa enriquecidos que permiten la conciliación automatizada y una previsión de flujo de caja más rápida para los pagadores corporativos.

¿Qué sector vertical de la industria tiene proyectado el mayor crecimiento en volumen de pagos?

Se prevé que Entretenimiento y Contenido Digital avance a una CAGR del 12,74% a medida que se expanden los pagos por suscripción y dentro del juego.

Última actualización de la página el: