Tamaño y Participación del Mercado de Pagos de Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

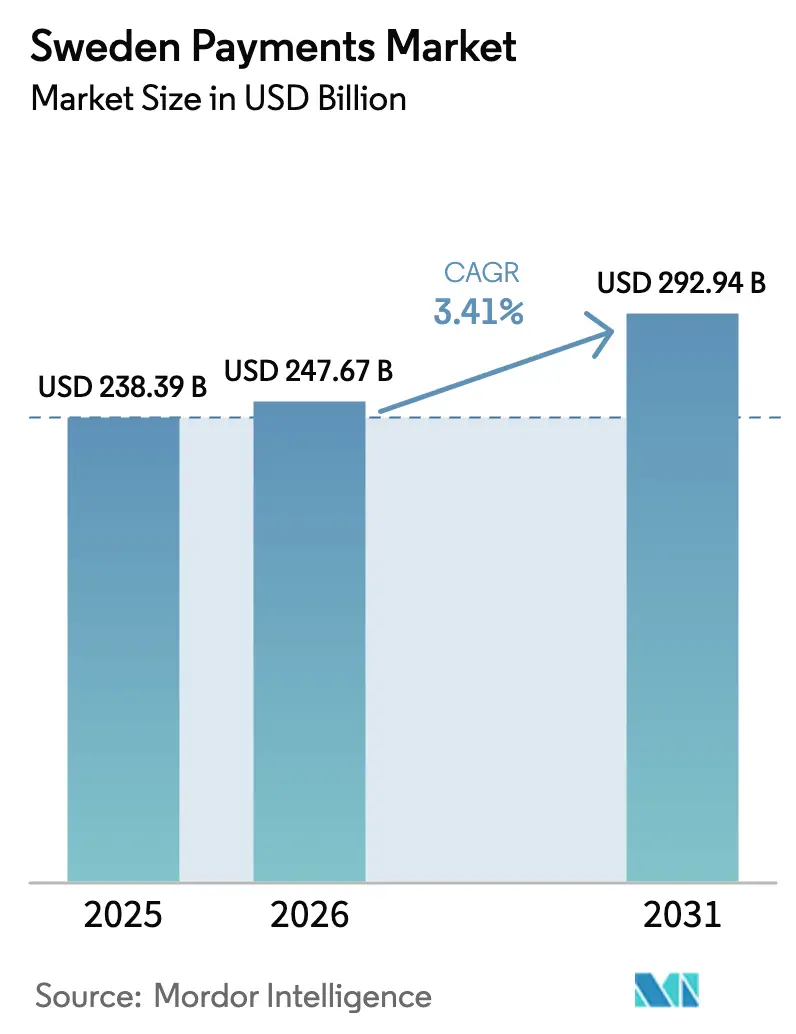

| Tamaño del mercado en el año base (2025) | 238.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 247.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 292.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Suecia por Mordor Intelligence

El tamaño del mercado de pagos de Suecia fue valorado en USD 238,39 mil millones en 2025 y se estima que crecerá desde USD 247,67 mil millones en 2026 hasta alcanzar USD 292,94 mil millones en 2031, a una CAGR del 3,41% durante el período de pronóstico 2026-2031. El impulso se mantiene estable porque el país ya registra un uso de efectivo inferior al 10% del volumen de ventas en el punto de venta y cuenta con una penetración de teléfonos inteligentes casi universal. El crecimiento ahora descansa en elevar la aceptación transfronteriza, cerrar las brechas de conectividad rural y reducir el fraude en pagos push, en lugar de persuadir a nuevos segmentos demográficos para que abandonen los billetes y monedas. La dinámica competitiva está moldeada por la ubicuidad de Swish en las transferencias domésticas, los esfuerzos de las redes de tarjetas para defender el intercambio con tokenización, y los movimientos de las empresas fintech para incorporar servicios de alto margen como la gestión de suscripciones y la liquidación con monedas estables. Las iniciativas regulatorias, incluido el piloto de la e-krona y el mandato de verificación del nombre del beneficiario de la Autoridad Bancaria Europea, acelerarán o frenarán la migración digital dependiendo de su éxito en equilibrar la seguridad con el costo de cumplimiento.

Conclusiones Clave del Informe

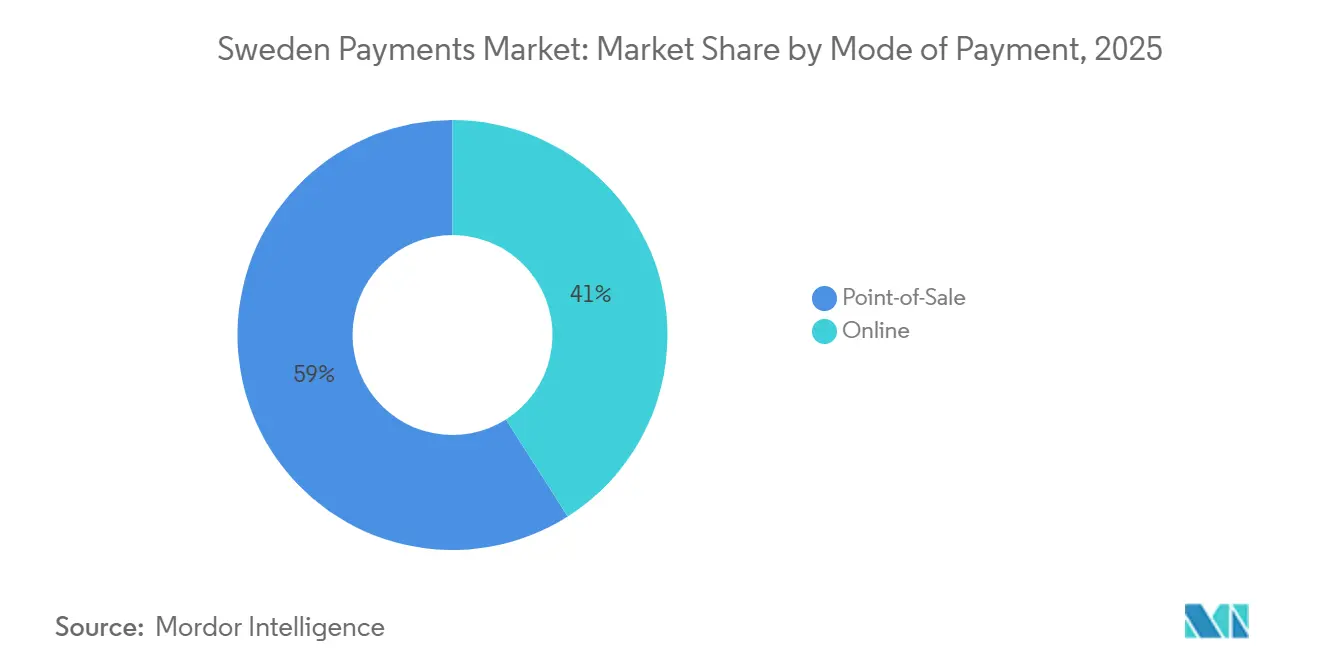

- Por modo de pago, los canales de punto de venta representaron el 60,17% de la participación del mercado de pagos de Suecia en 2025, mientras que se espera que la venta en línea registre la expansión más rápida con una CAGR del 4,03% hasta 2031.

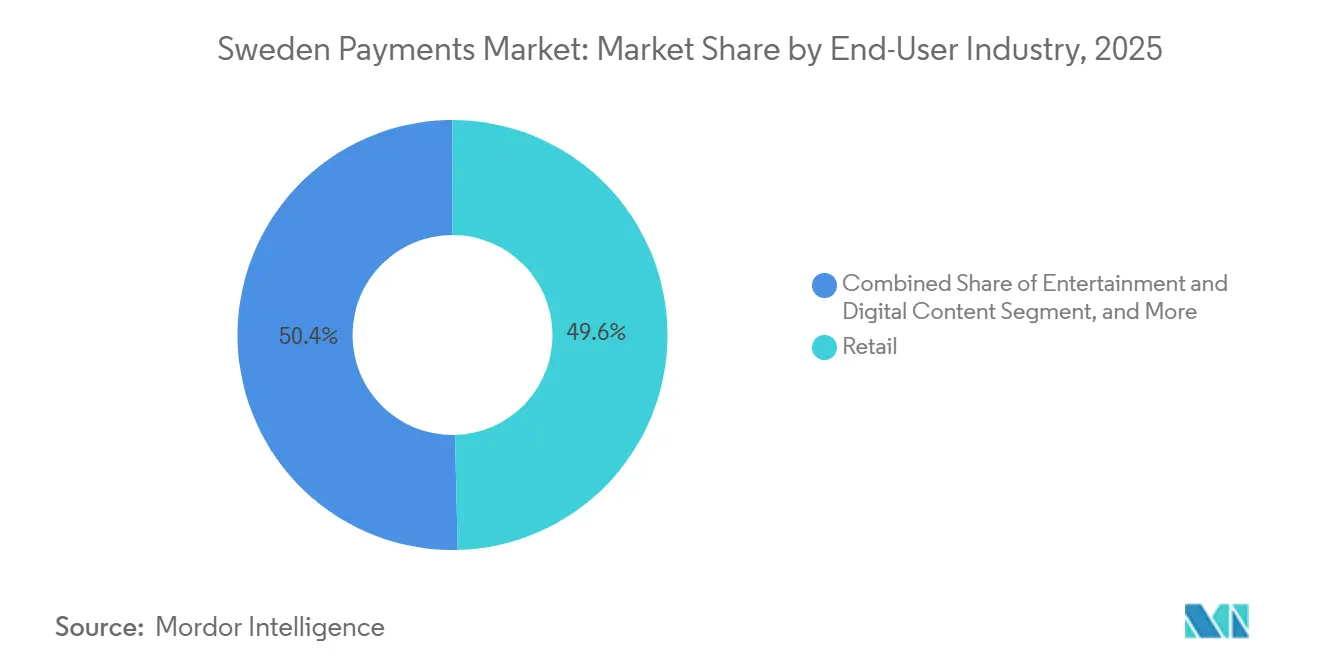

- Por industria de usuario final, el comercio minorista representó el 49,61% del tamaño del mercado de pagos de Suecia en 2025, mientras que se proyecta que la atención médica registre el mayor crecimiento con una CAGR del 4,57% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pagos de Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación del Comercio Electrónico y las Compras Transfronterizas que Impulsan un Mayor Gasto Digital | +0.8% | Centros nacionales y nórdicos | Mediano plazo (2-4 años) |

| Plataforma Nacional de Pagos Instantáneos Swish que Alcanza a 9 de cada 10 Adultos, Catalizando los Pagos Minoristas de Cuenta a Cuenta | +0.7% | Suecia urbana y suburbana | Corto plazo (≤ 2 años) |

| Piloto de la e-krona del Riksbank que Fortalece la Confianza en un Futuro con Poco Efectivo | +0.4% | Principales ciudades | Largo plazo (≥ 4 años) |

| Adopción de SoftPOS y Tap-to-Phone por Parte de los Comerciantes en el Segmento de Pequeñas y Medianas Empresas | +0.5% | A nivel nacional con enfoque en pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Límites Nórdicos de Intercambio que Reducen el Costo de Aceptación para Segmentos de Micro-Transacciones | +0.3% | A nivel nacional | Mediano plazo (2-4 años) |

| Crecimiento del Pago Integrado en Plataformas de Software como Servicio Suecas | +0.4% | Nacional con exportación nórdica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación del Comercio Electrónico y las Compras Transfronterizas que Impulsan un Mayor Gasto Digital

El valor de las transacciones en línea suecas ascendió a SEK 140 mil millones (USD 13,33 mil millones) en 2024, impulsado por una experiencia de pago en un clic que combina Swish para compradores nacionales con alternativas extranjeras como Bancontact e iDEAL.[1]Equipo de Investigación de PostNord, "E-barometern 2024," PostNord, postnord.se Klarna procesa actualmente más de 2 millones de transacciones de pago integrado diarias en 45 países, reduciendo la incorporación de comerciantes de semanas a horas y recortando el costo de aceptación hasta en 50 puntos básicos. La comodidad amplía el mercado de pagos de Suecia porque los minoristas de micro-transacciones pueden canalizar los ahorros hacia presupuestos de promoción que atraen compradores adicionales. Sin embargo, los bancos suecos cobran una comisión media del 3,5% en las transferencias de crédito transfronterizas, una prima que invita a las plataformas de monedas estables a desplazar los corredores heredados y captar volumen.[2]Analistas del Riksbank, "Pagos en Suecia 2024," Riksbank, riksbank.se

Plataforma Nacional de Pagos Instantáneos Swish que Alcanza a 9 de cada 10 Adultos

Swish alcanzó 8,5 millones de usuarios activos en diciembre de 2024 y procesó 1.000 millones de transacciones en 2023, confirmando su papel como el instrumento predeterminado para pagos entre personas y con comerciantes.[3]Getswish AB, "Informe Anual de Swish 2024," Getswish, getswish.se La migración a RIX-INST en febrero de 2024 redujo la latencia de liquidación a menos de 3 segundos, permitiendo su uso en restaurantes de servicio rápido y venta de billetes de metro donde las colas deben despejarse rápidamente. Una comisión fija de SEK 3 para comerciantes hace que Swish sea más económico que las tarjetas de débito para transacciones inferiores a SEK 150 (USD 16,8), lo que lleva a los pequeños establecimientos a promover la aceptación mediante códigos QR. Las redes de tarjetas responden con tokenización y biometría, con el objetivo de asegurar el intercambio premium en cestas de mayor valor.

Adopción de SoftPOS y Tap-to-Phone por Parte de los Comerciantes en el Segmento de Pequeñas y Medianas Empresas

SoftPOS convierte los dispositivos Android en lectores sin contacto a costo cero de hardware, una propuesta que alcanzó a 12.000 comerciantes suecos activos a finales de 2024. Elavon y Softpay redujeron la incorporación a diez minutos, atrayendo a trabajadores autónomos como electricistas y peluqueros que anteriormente operaban solo con efectivo.[4]Unidad Nórdica de Elavon, "Anuncio de Asociación con Softpay," Elavon, elavon.com Swedbank Pay amplió una funcionalidad similar en junio de 2024 combinada con préstamos de capital de trabajo, ilustrando un camino para que los bancos moneticen los pagos integrados. La responsabilidad por teléfonos perdidos o robados aún disuade a algunos comerciantes, por lo que la adopción dependerá de productos de seguros y una mayor seguridad del sistema operativo móvil.

Piloto de la e-krona del Riksbank que Fortalece la Confianza en un Futuro con Poco Efectivo

El piloto de la e-krona entró en la fase 3 en 2024 con capacidad fuera de línea, pagos programables y navegación por voz destinada a usuarios con discapacidad visual y personas mayores. Aunque la emisión sigue sin decidirse, la prueba aclara que el acceso público al dinero del banco central persistirá incluso si la circulación de efectivo físico disminuye aún más. Un lanzamiento exitoso podría neutralizar la resistencia demográfica al permitir transferencias entre personas sin comisiones e desembolsos gubernamentales instantáneos, ampliando así el mercado de pagos de Suecia. La interacción con el prospectivo euro digital podría acelerar los plazos, garantizando la interoperabilidad entre los países nórdicos y la Unión Europea y evitando la fragmentación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia del Efectivo en Zonas Rurales entre Consumidores Mayores de 70 Años y con Discapacidad | -0.3% | Norrland, Dalarna, Småland rural | Largo plazo (≥ 4 años) |

| Aumento del Fraude en Transacciones de Pago Push y Compra Ahora Paga Después que Erosiona la Confianza | -0.5% | Principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Elevadas Comisiones de Red en Tarjetas de Compra Corporativas que Limitan la Migración B2B | -0.2% | Empresas a nivel nacional | Mediano plazo (2-4 años) |

| Interoperabilidad Limitada entre los Esquemas QR Nacionales y las Soluciones a Nivel de la Unión Europea | -0.2% | Flujos de turismo y comercio electrónico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia del Efectivo en Zonas Rurales entre Consumidores Mayores y con Discapacidad

Una quinta parte de los residentes de 70 años o más retiraba efectivo semanalmente en 2024, mientras que la densidad de cajeros automáticos en varios condados del norte cayó por debajo de 5 máquinas por cada 100.000 habitantes. El cierre de sucursales bancarias obliga a las personas mayores a recorrer una media de 22 kilómetros para acceder a servicios básicos, afianzando la dependencia de los billetes. Las deficiencias de los lectores de pantalla y la ausencia de señales de audio en muchos terminales perjudican aún más a los compradores con discapacidad visual. La Autoridad de Correos y Telecomunicaciones exige ahora que todas las aplicaciones de pago cumplan con WCAG 2.1 AA antes de enero de 2026; sin embargo, hasta que la adopción sea universal, la exclusión demográfica frenará la expansión del mercado de pagos de Suecia.

Aumento del Fraude en Transacciones de Pago Push y Compra Ahora Paga Después

Las estafas de pago push autorizado y los impagos de compra ahora paga después costaron a los hogares y comerciantes SEK 7,5 mil millones (USD 714,29 millones) en 2024, un aumento del 22% respecto al bienio anterior. La norma de verificación del nombre del beneficiario de la Autoridad Bancaria Europea para transferencias superiores a EUR 100 (USD 110) entra en vigor en octubre de 2025, obligando a los bancos a invertir SEK 450 millones (USD 50,4 millones) en verificaciones de IBAN en tiempo real. Si bien la autenticación reforzada de clientes redujo el fraude en pagos con tarjeta sin presencia física en un 18% entre 2021 y 2024, las estafas que explotan el error humano siguen sin controlarse. La desconfianza de los consumidores frena, por tanto, la adopción de los pagos instantáneos, ralentizando el mercado de pagos de Suecia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Las Plataformas de Pagos Instantáneos Anclan el Comercio Físico

Las transacciones en el punto de venta representaron el 60,17% de la participación del mercado de pagos de Suecia en 2025, a medida que los terminales sin contacto y los códigos QR de Swish se extendieron por las tiendas físicas. Las tarjetas de débito dominan dentro de este canal porque los salarios se depositan directamente en cuentas corrientes, lo que permite un uso de débito directo de bajo costo. Las tarjetas de crédito respaldan los viajes de negocios y el comercio minorista de alto valor, pero siguen siendo un nicho en comparación con otros mercados europeos. Las billeteras digitales como Apple Pay representaron aproximadamente el 15% del valor en el punto de venta gracias a la aceptación casi universal de NFC y la comodidad del inicio de sesión biométrico.

La venta en línea aporta el valor incremental más rápido. Se prevé que el segmento se expanda a una CAGR del 4,03% hasta 2031, impulsado por las compras transfronterizas, el pago integrado y las integraciones de Swish que acortan la liquidación de días a segundos. Los pagos con tarjeta siguen liderando, pero su peso está disminuyendo a medida que la compra ahora paga después y las billeteras tokenizadas eliminan la fricción del llenado de formularios. La decisión de Stripe en 2024 de añadir Swish redujo las comisiones transfronterizas en 120 puntos básicos, haciendo que la transferencia bancaria instantánea sea asequible incluso para los comerciantes extranjeros. El pago por factura sigue siendo una particularidad sueca favorecida por los compradores de electrónica y muebles que valoran la opción de inspeccionar los productos antes de pagar.

Por Industria de Usuario Final: Madurez del Comercio Minorista, Impulso de la Atención Médica

El comercio minorista controló el 49,61% del tamaño del mercado de pagos de Suecia en 2025, después de que las cadenas de supermercados y las tiendas de moda implementaran el pago mediante código QR y lectores de tarjetas sin contacto muy por delante de sus pares continentales. Los programas de fidelización dentro de estas cadenas también fomentaron la adopción de billeteras digitales, consolidando cambios de comportamiento habituales. A pesar de la saturación, el crecimiento incremental persiste a medida que las plataformas de ropa extranjeras localizan los botones de Swish y Klarna.

La atención médica muestra una perspectiva de CAGR del 4,57%, la más rápida entre todas las industrias, porque los portales de telesalud ahora procesan los copagos en tiempo real y las farmacias trasladaron una cuarta parte de las ventas de medicamentos con receta al entorno en línea. Los proyectos piloto regionales que integraron la facturación con los registros de pacientes redujeron los gastos administrativos en un 18% y acortaron los ciclos de pago de 21 días a menos de 5 días, liberando capital de trabajo hospitalario. El mandato de 2025 de la Agencia de Salud Digital para portales interoperables extenderá eficiencias similares a los segmentos de atención dental y de personas mayores, sosteniendo la expansión del mercado de pagos de Suecia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Los centros urbanos impulsan la densidad de transacciones. Estocolmo, Gotemburgo y Malmö concentran aproximadamente el 55% del valor de los pagos digitales, representando el 40% de la población. La tenencia de teléfonos inteligentes en Estocolmo alcanzó el 94% en 2024, y la aceptación de NFC superó el 98% de los establecimientos físicos, generando un ciclo de retroalimentación que normaliza el comportamiento sin efectivo. La densidad de comerciantes de Swish en las ciudades es de 12 ubicaciones por cada 1.000 residentes, en comparación con 4 en los distritos rurales. El memorando del Consejo Europeo de Pagos firmado en febrero de 2026 busca extender esta interoperabilidad a través de las fronteras, prometiendo reducir los costos transfronterizos hasta en 200 puntos básicos una vez que los estándares converjan.

Los municipios rurales se quedan atrás debido al cierre de sucursales y la cobertura móvil irregular que dificulta la autenticación en tiempo real. El nueve por ciento de los encuestados rurales reportó fallos en los pagos digitales en 2024 debido a brechas de conectividad. Los prototipos de e-krona fuera de línea tienen como objetivo salvar esa brecha almacenando credenciales localmente, aunque el despliegue comercial está a años de distancia. Hasta entonces, los residentes mayores continúan con retiros semanales de efectivo que reducen la eficiencia del mercado de pagos de Suecia.

La fricción transfronteriza moldea aún más la geografía. Los bancos cobran el 3,5% por las transferencias dentro del Espacio Económico Europeo, superando la media de la Unión Europea del 1,4% y perjudicando a los exportadores que remiten fondos a Alemania, Polonia y los Países Bajos. Los turistas también enfrentan comisiones elevadas de las redes de tarjetas cercanas al 4% en las tarjetas corporativas, lo que deprime la aceptación B2B. La integración de Swish por parte de Stripe redujo esos costos, pero una solución completa aguarda la armonización de las plataformas de pagos instantáneos bajo el proyecto del Área de Pagos Europea.

Panorama Competitivo

Los cinco principales participantes, Klarna, Getswish, Visa, Mastercard y Adyen, capturan colectivamente alrededor del 60% del valor de las transacciones de 2025, lo que indica una concentración moderada. Las redes de tarjetas y los adquirentes globales protegen los flujos transfronterizos y de alto valor, mientras que Swish domina el volumen doméstico entre personas. La adquisición de Minna Technologies por parte de Mastercard en 2024 integra la gestión de suscripciones en su plataforma, mostrando un cambio hacia ecosistemas de valor añadido en lugar de infraestructura de pago pura. Klarna respondió introduciendo transferencias entre personas y lanzando una moneda estable vinculada al USD para capturar el flotante de depósitos y el diferencial de divisas, señalando la convergencia entre la compra ahora paga después y la banca de servicio completo.

Los innovadores de SoftPOS como Elavon y Swedbank Pay atacan los costos de aceptación de los micro-comerciantes. Sus soluciones de pago por aproximación eliminan las comisiones de hardware, incorporando nuevos comerciantes y ampliando el mercado de pagos de Suecia. La tokenización de Visa redujo el fraude en pagos con tarjeta sin presencia física en un 18% en tres años, subrayando la seguridad como factor diferenciador. Los costos regulatorios pueden reducir el número de participantes; las verificaciones obligatorias de nombre e IBAN requieren una inversión bancaria de SEK 450 millones (USD 50,4 millones), un desembolso que los adquirentes más pequeños pueden tener dificultades para absorber.

Persiste un espacio sin explotar en los pagos B2B. El sesenta por ciento de las facturas domésticas se tramitan en condiciones de crédito abierto y un tercio llegan con retraso, revelando una demanda de descuento dinámico y financiamiento de la cadena de suministro. Los proveedores que combinen cumplimiento normativo, financiamiento y pago en una sola interfaz de programación de aplicaciones están bien posicionados para ganar participación incremental en el mercado de pagos de Suecia.

Líderes de la Industria de Pagos de Suecia

Qred AB

Getswish AB

Stripe, Inc.

2Checkout (Verifone, Inc.)

PayPal Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El Consejo Europeo de Pagos firmó un memorando para crear el Área de Pagos Europea, alineando Swish, Vipps MobilePay y otros esquemas nórdicos para la estandarización de códigos QR y las transferencias instantáneas transfronterizas para 2028.

- Enero de 2026: Klarna introdujo transferencias entre personas dentro de su aplicación sueca, permitiendo el movimiento de dinero mediante número de teléfono o correo electrónico sin revelar los datos de la cuenta bancaria.

- Noviembre de 2025: Klarna lanzó KlarnaUSD, una moneda estable vinculada al USD en Ethereum para agilizar la liquidación a comerciantes y mitigar la volatilidad del tipo de cambio.

- Octubre de 2025: El Consejo Europeo de Pagos implementó la verificación del nombre del beneficiario en 15 estados de la Unión Europea, incluida Suecia, obligando a los bancos a ofrecer verificación de nombre e IBAN en tiempo real en transferencias superiores a EUR 100 (USD 110).

Alcance del Informe del Mercado de Pagos de Suecia

El mercado de pagos sueco puede dividirse en dos tipos de pago: punto de venta y comercio electrónico. Los pagos de comercio electrónico incluyen las compras en línea de bienes y servicios, como las compras en sitios web de comercio electrónico y la reserva en línea de viajes y alojamiento. En lo que respecta al punto de venta, todas las transacciones realizadas en el momento de la venta física están dentro del alcance del mercado, como los pagos con tarjeta de crédito y débito y más. Esto incluye todas las transacciones presenciales, independientemente del lugar donde se realicen, no solo las transacciones tradicionales en tienda. El efectivo también se considera en ambos casos (pago contra reembolso para las ventas de comercio electrónico).

El Informe del Mercado de Pagos de Suecia está Segmentado por Modo de Pago (Punto de Venta que incluye Pagos con Tarjeta y Billeteras Digitales, Venta en Línea que incluye Pagos con Tarjeta y Billeteras Digitales), Industria de Usuario Final (Comercio Minorista, Entretenimiento y Contenido Digital, Atención Médica, Hospitalidad y Viajes, Gobierno y Servicios Públicos) y Geografía (Suecia). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Punto de Venta | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | ||

| Tarjetas Prepago con Financiamiento Bancario | ||

| Billeteras Digitales (incluye Billetera Móvil) | ||

| Otros Puntos de Venta | ||

| Venta en Línea | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | ||

| Tarjetas Prepago con Financiamiento Bancario | ||

| Billeteras Digitales | ||

| Otras Ventas en Línea (incluye Pago contra Reembolso, Transferencia Bancaria y Compra Ahora Paga Después) |

| Comercio Minorista |

| Entretenimiento y Contenido Digital |

| Atención Médica |

| Hospitalidad y Viajes |

| Gobierno y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Segmentación por Modo de Pago | Punto de Venta | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | |||

| Tarjetas Prepago con Financiamiento Bancario | |||

| Billeteras Digitales (incluye Billetera Móvil) | |||

| Otros Puntos de Venta | |||

| Venta en Línea | Pagos con Tarjeta | Tarjetas de Débito | |

| Tarjetas de Crédito | |||

| Tarjetas Prepago con Financiamiento Bancario | |||

| Billeteras Digitales | |||

| Otras Ventas en Línea (incluye Pago contra Reembolso, Transferencia Bancaria y Compra Ahora Paga Después) | |||

| Por Industria de Usuario Final | Comercio Minorista | ||

| Entretenimiento y Contenido Digital | |||

| Atención Médica | |||

| Hospitalidad y Viajes | |||

| Gobierno y Servicios Públicos | |||

| Otras Industrias de Usuario Final | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pagos de Suecia en 2026?

El tamaño del mercado de pagos de Suecia está valorado en USD 247,67 mil millones en 2026, en camino de alcanzar USD 292,94 mil millones en 2031.

¿Qué tasa de crecimiento se espera para los pagos digitales de Suecia hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 3,41% para el período 2026-2031.

¿Qué canal de pago tiene la mayor participación en Suecia?

Las transacciones en el punto de venta lideran con el 60,17% de la participación del mercado de pagos de Suecia a partir de 2025.

¿Qué sector de usuario final crece más rápido en pagos?

Los pagos de atención médica exhiben el crecimiento más rápido con una CAGR proyectada del 4,57% hasta 2031.

¿Por qué se considera el fraude una restricción clave en el panorama de pagos de Suecia?

Las estafas de pago push y los impagos de compra ahora paga después costaron SEK 7,5 mil millones (USD 714,29 millones) en 2024, erosionando la confianza del consumidor y ralentizando la adopción de los pagos instantáneos.

¿Cómo influirá la iniciativa del Área de Pagos Europea en Suecia?

Los estándares QR armonizados y las transferencias instantáneas transfronterizas previstas para 2028 podrían reducir entre 150 y 200 puntos básicos los costos de las transacciones internacionales, ampliando el volumen del comercio electrónico.

Última actualización de la página el: