Tamaño y Participación del Mercado de Nano Chipsets GPS

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

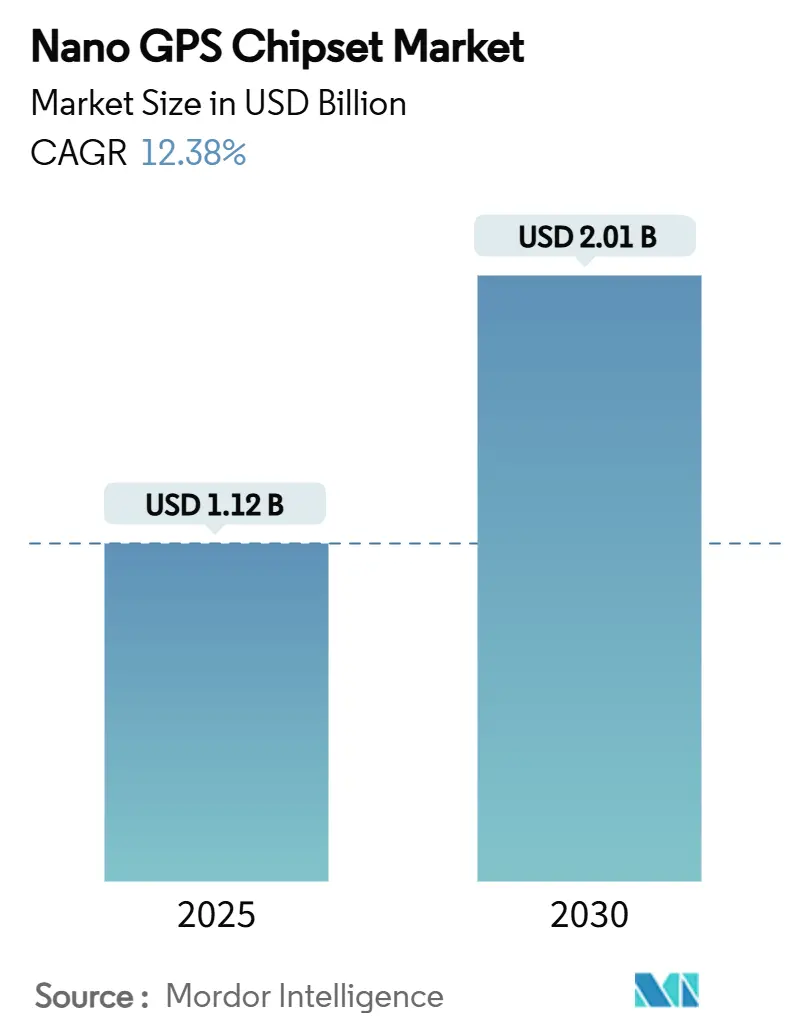

| Tamaño del Mercado (2025) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

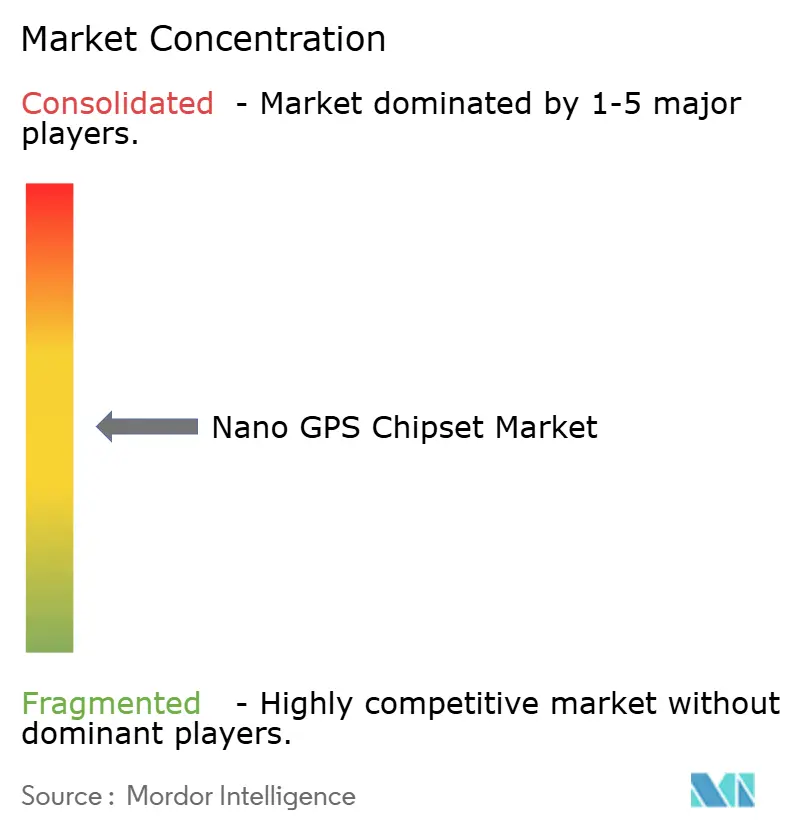

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nano Chipsets GPS por Mordor Intelligence

El tamaño del mercado de nano chipsets GPS se situó en USD 1,12 mil millones en 2025 y se prevé que alcance los USD 2,01 mil millones en 2030, avanzando a una CAGR del 12,38%. Este crecimiento refleja una demanda sostenida de matrices inferiores a 10 mm² capaces de ofrecer navegación global fiable con un consumo de apenas unos pocos milivatios, una combinación que mantiene al mercado de nano chipsets GPS firmemente integrado en las plataformas de IoT de próxima generación, dispositivos wearables y plataformas de defensa. El impulso proviene de tres tendencias que se refuerzan mutuamente: una integración de procesos más estrecha que reduce los presupuestos de energía, implementaciones de doble banda (L1/L5) que llevan la precisión hacia niveles centimétricos, y programas de «PNT asegurado» financiados por la defensa que impulsan los volúmenes en variantes endurecidas contra la radiación. Los principales proveedores están co-optimizando los frontales de radiofrecuencia con los procesadores de señal digital para maximizar el rendimiento por debajo de los 22 nm, incluso cuando las pérdidas de rendimiento siguen siendo un factor de costo clave. Mientras tanto, la política regional —especialmente los controles de exportación sobre nodos mixtos de señal avanzados— remodela las alianzas globales de suministro y fomenta inversiones en fabricación nacional que favorecen a los primeros adoptantes del envasado avanzado.

Conclusiones Clave del Informe

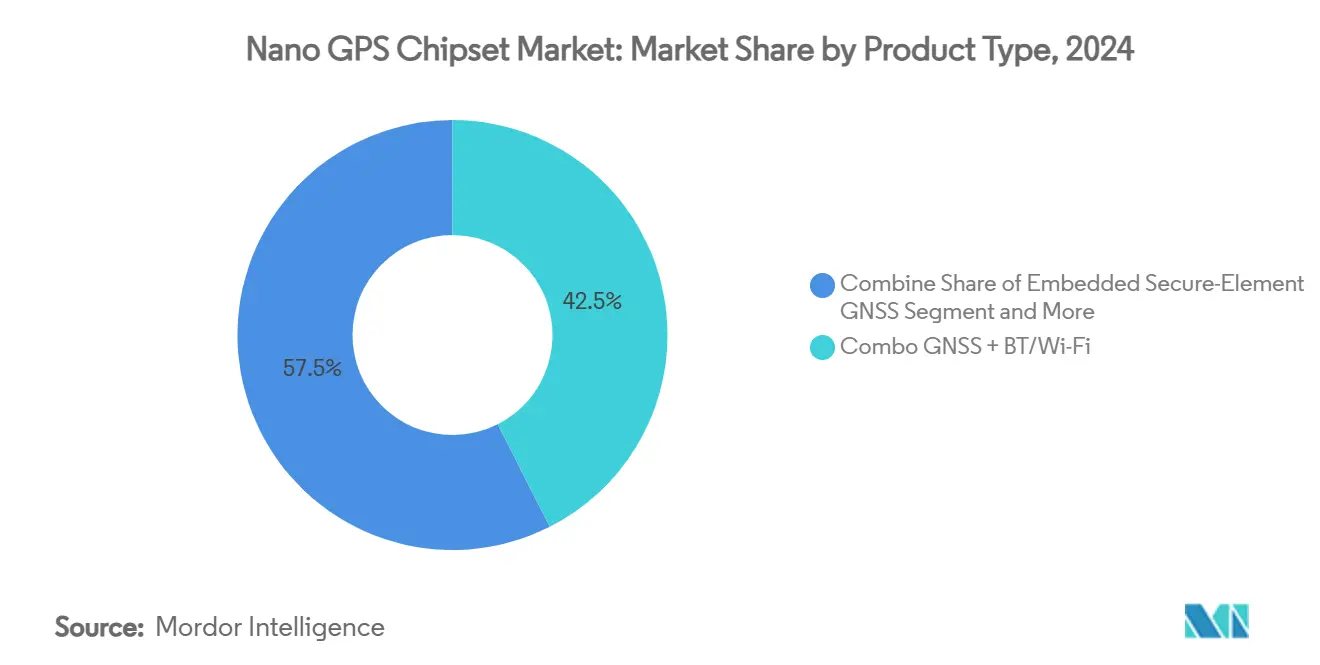

- Por tipo de producto, las soluciones GNSS combinado + BT/Wi-Fi lideraron con una participación de ingresos del 42,54% en 2024; se proyecta que el GNSS con elemento seguro integrado se expanda a una CAGR del 15,02% hasta 2030.

- Por nivel de integración, el segmento integrado en SoC/MCU mantuvo el 51,34% de la participación del mercado de nano chipsets GPS en 2024, mientras que las soluciones de antena en paquete son las de mayor crecimiento con una CAGR del 14,34% hasta 2030.

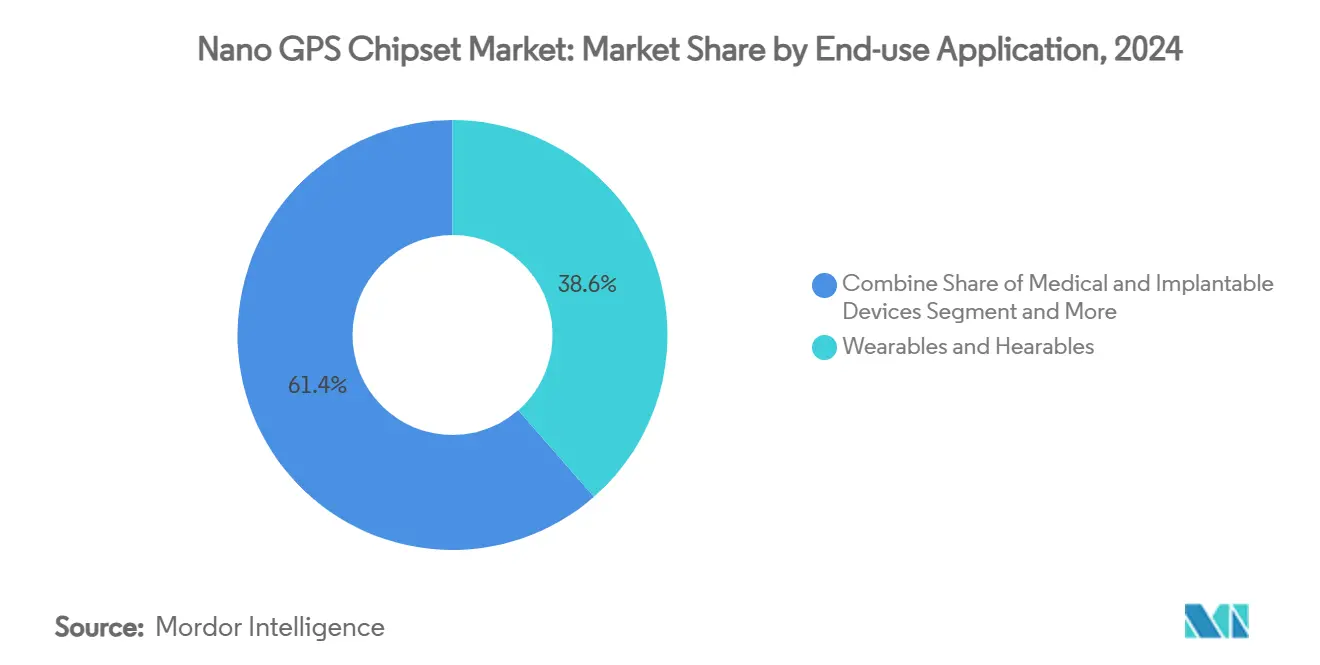

- Por aplicación de uso final, los dispositivos wearables y hearables representaron el 38,56% del tamaño del mercado de nano chipsets GPS en 2024; los dispositivos médicos e implantables avanzan a una CAGR del 16,12%.

- Por nodo de proceso, los diseños de 40-65 nm capturaron el 47,22% de la participación del tamaño del mercado de nano chipsets GPS en 2024, mientras que los diseños FinFET de ≤22 nm registran la CAGR más alta del 14,87%.

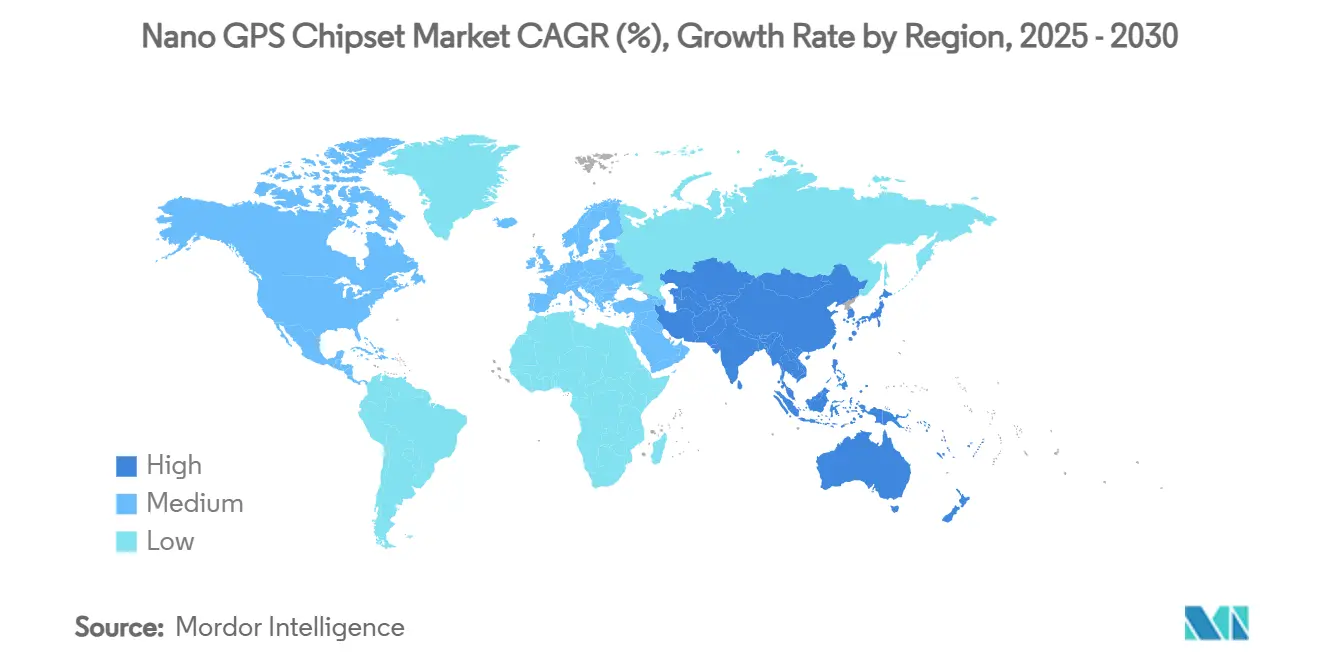

- Por geografía, América del Norte concentró el 38,95% del tamaño del mercado de nano chipsets GPS en 2024; se prevé que Asia-Pacífico registre la CAGR más rápida del 15,98% hasta 2030.

Tendencias e Información del Mercado Global de Nano Chipsets GPS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Hojas de ruta de miniaturización satelital adoptadas por fundiciones de primer nivel | +2.8% | Global, liderado por Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Victorias de diseño IoT de ultra bajo consumo en wearables NB-IoT y LTE-M | +2.1% | América del Norte y UE en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Adopción multifrecuencia L1/L5 en matrices inferiores a 10 mm² | +1.9% | Global, más fuerte en automoción y agricultura | Mediano plazo (2-4 años) |

| Programas «PNT en chip» financiados por la defensa | +1.5% | América del Norte y UE con transferencia a aliados | Largo plazo (≥ 4 años) |

| Bibliotecas de IP de frontal de radiofrecuencia GNSS de código abierto | +0.9% | Global, adopción temprana en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Hojas de Ruta de Miniaturización Satelital Adoptadas por Fundiciones de Primer Nivel

Las fundiciones de primer nivel están implementando plataformas lógicas avanzadas que incorporan topologías Super Power Rail y arquitecturas de transistores NanoFLEX, ofreciendo una mejora del rendimiento del 8-10% y hasta un 20% de ahorro energético —márgenes que benefician directamente a los circuitos integrados GNSS de funcionamiento continuo adecuados para implantes médicos y etiquetas de activos. El cambio del MOSFET planar al FinFET y próximamente a las estructuras FET de puerta envolvente ayuda a mantener la integridad de la señal a pesar de las geometrías cada vez más reducidas, aunque las pérdidas de rendimiento en señal mixta más allá de los 22 nm siguen rondando el 8%. Las hojas de ruta de las fundiciones, por tanto, dictan qué proveedores pueden enviar grandes volúmenes de forma fiable y, por extensión, definen el liderazgo a corto plazo en el mercado de nano chipsets GPS. El envasado avanzado, incluidos los interposores 2,5-D y las pilas de sistema en paquete, comprime aún más los bloques de radiofrecuencia, gestión de energía y elemento seguro en huellas inferiores a 25 mm². Como resultado, los diseñadores de productos encuentran nuevo margen para integrar GNSS de precisión en aplicaciones —como monitores cardíacos subcutáneos o equipos de siembra agrícola centimétrica— que anteriormente carecían del espacio necesario.

Victorias de Diseño IoT de Ultra Bajo Consumo en Wearables NB-IoT y LTE-M

Los módulos comerciales que combinan NB-IoT celular, LTE-M y GNSS ahora registran consumos inferiores a 6 mW durante fijaciones de doble banda, un hito ilustrado por el receptor BCM4778 de Broadcom y los módulos SARA habilitados con CloudTrack de u-blox. Los chipsets multiprotocolo garantizan que una única ruta de radiofrecuencia pueda gestionar tanto el posicionamiento como el retorno de datos, reduciendo la lista de materiales y prolongando la vida útil de la batería en relojes inteligentes de horas a días. Esa eficiencia invierte el cálculo costo-beneficio para los rastreadores industriales, permitiendo a los operadores de cadenas de suministro desplegar millones de etiquetas desechables que permanecen geolocalizadas durante ciclos de envío completos. A su vez, el mercado de nano chipsets GPS se expande hacia nichos de bajo ARPU —entre ellos el seguimiento de paquetes y la logística de productos perecederos— donde el GNSS de alto consumo no era competitivo. El creciente soporte de los operadores para las funciones NTN de la Versión 17 abre rutas de respaldo satelital, impulsando incluso a las soluciones de agricultura rural y monitoreo de vida silvestre a adoptar el GNSS a nanoescala como silicio estándar.

Adopción Multifrecuencia L1/L5 en Matrices Inferiores a 10 mm²

Las arquitecturas de doble banda ahora caben en matrices de menos de 10 mm², eliminando el compromiso histórico entre precisión y factor de forma. La banda L5 aporta una ventaja adicional de 10 dB en relación señal-ruido sobre la L1 heredada, mejorando la navegación a nivel de carril en entornos urbanos densos y reduciendo los tiempos de convergencia para los servicios de posicionamiento de punto preciso.[1]Taoglas, "Antena GNSS de Doble Banda 'Parche dentro de Parche'," taoglas.com Las antenas a escala de chip siguen siendo un cuello de botella: las etiquetas de activos de menos de 1 cm² sufren una ganancia limitada, lo que lleva a los proveedores a invertir en soluciones de metamateriales y antena en paquete que recuperan el área radiante. A pesar de las limitaciones físicas, los algoritmos avanzados de conformación de haz y el acoplamiento más estrecho entre el código del frontal y el dorsal ayudan a mantener la sensibilidad sin ampliar la huella. Estos avances permiten a las herramientas de agricultura de precisión cumplir los requisitos de espaciado de filas de 2 cm que maximizan el rendimiento del maíz, mientras que los teléfonos inteligentes de consumo ofrecen orientación giro a giro con precisión suficiente para el amarre de bicicletas compartidas.

Programas «PNT en Chip» Financiados por la Defensa (Departamento de Defensa de EE. UU., GALILEO de la UE)

Los presupuestos de I+D del sector público crean una cartera tecnológica ascendente que los proveedores comerciales adaptan rápidamente para las referencias de mercado masivo. Los sensores cuántico-inerciales financiados bajo el programa de Transición de Detección Cuántica de la Unidad de Innovación en Defensa de EE. UU. dan lugar a bloques de temporización endurecidos contra la radiación que posteriormente migran a diseños GNSS para automoción. [2] Unidad de Innovación en Defensa, "Pruebas de Campo de Transición de Detección Cuántica," diu.milEl satélite NTS-3 del Laboratorio de Investigación de la Fuerza Aérea validará señales de autenticación resistentes a la suplantación, una característica que se espera aparezca en drones de consumo para 2027. La cofinanciación de la Unión Europea de núcleos de IP de PNT asegurado acelera aún más la adopción de doble banda en la telemática OEM. Estas demandas militares inflan indirectamente el mercado total direccionable de nano chipsets GPS porque las inversiones en IP central se amortizan entre los volúmenes de defensa y civiles, lo que permite a los proveedores fijar precios agresivos para las nuevas piezas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdida de rendimiento >8% por debajo de 22 nm para GNSS RF de señal mixta | -1.8% | Global, concentrado en centros de fundición avanzada | Corto plazo (≤ 2 años) |

| Restricciones de exportación similares al ITAR sobre CI de nanonavegación de doble uso | -1.2% | Corredores EE. UU.-China con efectos secundarios en aliados | Mediano plazo (2-4 años) |

| Ganancia de antena limitada en etiquetas de activos de menos de 1 cm² | -0.8% | Global, afectando a IoT y wearables | Corto plazo (≤ 2 años) |

| Volatilidad del precio del litio que impacta en la lista de materiales de pilas de botón | -0.6% | Cadenas de suministro globales de baterías | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Pérdida de Rendimiento > 8% por Debajo de 22 nm para GNSS RF de Señal Mixta

Los nodos avanzados amplían la capacitancia parásita y la variabilidad en los extremos del proceso, lo que supone un desafío para los estrictos presupuestos de ruido de fase que exigen las cadenas de radiofrecuencia GNSS. El exceso de fuga en el retículo obliga a repetir procesos que elevan los costos de las obleas, comprimiendo los márgenes en los rastreadores de alto volumen con precios inferiores a USD 2 por chipset. [3]MDPI, "Escalado CMOS para el Nodo de 5 nm y Más Allá," mdpi.com Los proveedores equilibran esto clasificando las piezas en categorías premium para automoción o de bajo costo para seguimiento de activos, pero cualquier desviación puede descarrilar las previsiones de envío. En consecuencia, algunos OEM bloquean los diseños en 28 nm —incluso a costa de un consumo de energía un 25% mayor— para evitar plazos de entrega impredecibles, lo que ralentiza la migración completa de nodos en el mercado de nano chipsets GPS.

Restricciones de Exportación Similares al ITAR sobre CI de Nanonavegación de Doble Uso

Las revisiones a la Lista de Control del Comercio de EE. UU. ahora cubren las estructuras FET de puerta envolvente y los ASIC de PNT avanzados, requiriendo licencias especiales para el envío a destinos del Grupo D:5. [4]Registro Federal, "Adiciones y Revisiones a la Lista de Control del Comercio," federalregister.gov Los proveedores que atienden a OEM asiáticos deben desarrollar versiones separadas que omitan las funciones de temporización de alta precisión o antifalsificación, desviando recursos de ingeniería e inflando los gastos generales de I+D. Las barreras de confianza regionales también llevan a los Tier-1 de automoción a favorecer el silicio de la región, fragmentando lo que antes era un entorno global de victorias de diseño y amortiguando las ventajas de escala universal que reducen los precios de venta promedio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Combinadas Impulsan la Convergencia de la Integración

Las soluciones GNSS combinado + BT/Wi-Fi capturaron el 42,54% del tamaño del mercado de nano chipsets GPS en 2024, destacando el atractivo de la conectividad en un solo paquete que reduce el espacio en la placa y los costos de certificación. La configuración permite a los OEM de relojes inteligentes eliminar las radios discretas, acelerando el tiempo de comercialización y mejorando el rendimiento porque las fundiciones pueden validar rutas de radiofrecuencia completas en un entorno controlado.

Las piezas GNSS con elemento seguro integrado, aunque representan una menor proporción de los ingresos actuales, registran una brisk CAGR del 15,02% a medida que se endurecen las regulaciones de ciberseguridad automotriz y las normas de exportación de defensa. El segmento integra almacenamiento de claves a prueba de manipulaciones que admite el eCall de la UE, los estándares 5GAA de EE. UU. y la autenticación de mensajes antifalsificación. Con las nuevas normas UNECE que exigen seguridad en las actualizaciones inalámbricas, los proveedores Tier-1 integran GNSS seguro en los controladores de dominio de infoentretenimiento y ADAS, impulsando las soluciones combinadas hacia la corriente principal del mercado de nano chipsets GPS.

Los dispositivos combinados de segunda generación adoptan GNSS de doble banda y soporte de triple radio (Wi-Fi 6, BLE 5.4 y 802.15.4) en huellas inferiores a 150 mm². Esta densificación reduce drásticamente el consumo del sistema al integrar un único CI de gestión de energía y un árbol de reloj compartido, beneficiando a los sensores industriales ultracompactos. A medida que más cargas de trabajo de IA en el borde se ejecutan localmente, los proveedores priorizan el soporte básico de RTOS para agilizar las actualizaciones de algoritmos sin sacrificar la vida útil de la batería, situando el silicio combinado firmemente en el corazón del prototipado rápido de IoT.

Por Nivel de Integración: Las Arquitecturas SoC Dominan la Miniaturización

Los diseños integrados en SoC/MCU absorbieron el 51,34% de los ingresos de 2024, consolidándolos como el centro de gravedad del mercado de nano chipsets GPS. La combinación de núcleos duales Arm Cortex-M7 con memoria de cambio de fase elimina la necesidad de memoria flash externa, reduciendo tanto la huella como la lista de materiales y ofreciendo ejecución determinista para tareas críticas de seguridad.

Las innovaciones de antena en paquete impulsan la CAGR más rápida del 14,34%, satisfaciendo la demanda en implantes médicos y rastreadores de animales donde una antena de parche discreta no es viable. La antena en paquete integra el elemento radiante sobre el frontal de radiofrecuencia, minimizando las pérdidas en la línea de alimentación y simplificando el diseño del recinto.

Si bien los chips discretos perduran en los receptores de grado topográfico que requieren octa-banda y precisión centimétrica, la trayectoria futura favorece claramente la integración en un solo chip. Durante el período de pronóstico, los proveedores tienen previsto migrar los conceptos de antena en paquete a las bandas de altímetro de onda milimétrica, posicionando las hojas de ruta de SoC como el principal guardián de la consolidación de funciones en el mercado de nano chipsets GPS.

Por Aplicación de Uso Final: Los Dispositivos Médicos Emergen como Motor de Crecimiento

Los dispositivos wearables y hearables mantuvieron una participación del 38,56% del tamaño del mercado de nano chipsets GPS en 2024, ya que los rastreadores de actividad física siguen siendo un accesorio predeterminado para los consumidores urbanos. El GNSS compacto de doble banda garantiza una precisión de conteo de pasos inferior al metro mientras mantiene una autonomía de batería de cinco días, un criterio de compra innegociable para los relojes inteligentes de mercado masivo.

Los dispositivos médicos e implantables encabezan el ranking de crecimiento con una CAGR del 16,12%. Los marcapasos de próxima generación aprovechan el GNSS de menos de 5 mW para establecer cargas de diagnóstico activadas por ubicación, lo que permite a los médicos auditar eventos de arritmia frente a factores de estrés ambiental. Las antenas recubiertas de Parylene biocompatible y las conexiones montadas en carcasa de titanio resuelven los obstáculos de atenuación tisular, marcando un avance que introduce al mercado de nano chipsets GPS en los dominios de la atención médica regulada.

Los rastreadores de mascotas, los collares para ganado y los sensores de agricultura de precisión amplían el mercado total direccionable aprovechando plataformas de módulos compartidos. Los rastreadores de activos y logística se benefician de las nuevas funciones NTN satelital de la Versión 17, garantizando cobertura en las rutas de envío marítimo donde desaparece la huella celular. En conjunto, estos segmentos verticales amplían la paleta de aplicaciones que sostiene una CAGR superior al 12% incluso cuando los wearables de consumo se acercan a la saturación en las economías desarrolladas.

Por Nodo de Proceso: Los Nodos Avanzados Impulsan la Evolución del Rendimiento

Los nodos de rango medio de 40-65 nm dominaron con el 47,22% de la participación del mercado de nano chipsets GPS en 2024, ofreciendo un compromiso óptimo entre precio y consumo para los rastreadores de alto volumen. Sin embargo, los diseños FinFET de ≤22 nm registran la CAGR más alta del 14,87%, habilitados por la entrega de energía por la parte posterior que mejora el rendimiento y los verificadores de reglas de diseño asistidos por IA.

El control electrostático superior del FinFET produce recortes del 25% en la potencia dinámica, permitiendo que las fijaciones de doble banda ocurran a 6 mW o por debajo. Los OEM de automoción tienen en cuenta esos ahorros para apoyar la redundancia en las pilas autónomas de nivel 3, que deben ejecutar GNSS junto con lidar y actualizaciones de mapas de alta definición. Mientras tanto, los 28 nm siguen siendo un refugio seguro para las etiquetas sensibles al costo, lo que subraya que la migración de nodos en el mercado de nano chipsets GPS seguirá siendo bifurcada hasta que los nodos de puerta envolvente alcancen escala alrededor de 2028.

Análisis Geográfico

América del Norte entró en 2025 con el mayor tamaño del mercado de nano chipsets GPS entre todas las regiones, beneficiándose de un sólido ecosistema de contratistas principales de defensa, integradores de agricultura de precisión y cobertura temprana de 5G que complementa perfectamente al GNSS. Las subvenciones gubernamentales para tecnologías PNT complementarias, por un total de USD 7,2 millones, refuerzan aún más las características de resiliencia que se filtran hacia los diseños comerciales.

Asia-Pacífico exhibe la curva de crecimiento más pronunciada, pasando de centro de fabricación a nexo de diseño a medida que los satélites BeiDou Fase IV de China mejoran la precisión regional a 1,5 metros y la actualización NavIC de India añade señales civiles L1. Los gobiernos combinan la expansión de constelaciones con subsidios locales a los semiconductores, impulsando al mercado de nano chipsets GPS hacia un ciclo virtuoso autosostenible de oferta y demanda.

Europa aprovecha la constelación Galileo en pleno funcionamiento y una sólida base automotriz para asegurar victorias de diseño de alto valor en ADAS y telemática de seguros. El endurecimiento de las directivas de ciberseguridad eleva la adopción de GNSS con elemento seguro. Sin embargo, los mayores precios de la energía obligan a algunas fábricas a externalizar la producción por debajo de 16 nm a Asia, avivando los debates sobre autonomía estratégica. Oriente Medio y África recurren a la agricultura de precisión para compensar la escasez de agua, mientras que América Latina pilota proyectos de cartografía para la reforma agraria —ambos dependen del silicio APAC de bajo costo, extendiendo la difusión global del mercado.

Panorama Competitivo

El mercado de nano chipsets GPS sigue siendo moderadamente fragmentado, con los cinco principales proveedores controlando aproximadamente el 52% de los ingresos de 2024. Los líderes del mercado como u-blox, Broadcom, MediaTek y Qualcomm compiten en eficiencia energética, capacidad multibanda y seguridad integrada. u-blox combina hardware con inteligencia en la nube, ofreciendo servicios de posicionamiento integrales que reducen el costo total de propiedad para los gestores de flotas. Broadcom adapta diseños de doble banda de 4 mW para wearables premium, mientras que MediaTek aprovecha su plataforma móvil de 3 nm para integrar GNSS en cabinas de automoción, prometiendo transferencias fluidas entre 5G sub-6 GHz y señales satelitales.

Los nuevos participantes asiáticos sin fábrica propia apuntan a los clientes de pequeñas y medianas empresas sensibles al costo con frontales de radiofrecuencia de código abierto y núcleos RISC-V, acelerando la mercantilización en los rastreadores de activos de nivel básico. Las colaboraciones estratégicas proliferan: Qualcomm combina el motor ProPoint Go de precisión centimétrica de Trimble con su módem Snapdragon Auto para atraer programas de autonomía de Nivel 2+, y STMicroelectronics se alinea con Qualcomm para integrar conectividad inalámbrica mejorada con IA en su ecosistema de MCU.

La resiliencia de la cadena de suministro es un diferenciador en aumento. El piloto automático CHUCK 3.0 de Parrot, construido con componentes no chinos, ilustra cómo los OEM mitigan los riesgos geopolíticos obteniendo silicio GNSS de proveedores conformes con el ITAR. Mientras tanto, las empresas emergentes de detección cuántica respaldadas por fondos de defensa, como Vector Atomic, amenazan con trastornar el statu quo con instrumentos atómicos a escala de chip que podrían desplazar al GNSS tradicional en infraestructuras críticas. Los actores establecidos se cubren adquiriendo casas de IP de conformación de haz y suscribiendo acuerdos de múltiples fuentes con fundiciones en varios continentes para garantizar el acceso ininterrumpido a obleas.

Líderes de la Industria de Nano Chipsets GPS

u-blox Holding AG

Broadcom Inc.

MediaTek Inc.

Qualcomm Technologies Inc.

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Parrot lanzó CHUCK 3.0, un piloto automático con IA que incorpora navegación óptica y radios multibanda a prueba de suplantación para vehículos aéreos no tripulados.

- Mayo de 2025: MediaTek presentó la plataforma de cabina Dimensity Auto C-X1 construida en 3 nm, además del módem MT2739 con soporte 5G-Advanced para vehículos.

- Marzo de 2025: La Unidad de Innovación en Defensa inició pruebas de campo de prototipos de sensores cuánticos en los dominios inercial y magnético para fortalecer la navegación en entornos de denegación de GPS.

- Febrero de 2025: STMicroelectronics lanzó la familia GNSS Teseo VI con núcleos duales Arm Cortex-M7 y soporte de cuatro bandas para ADAS automotriz.

Alcance del Informe Global del Mercado de Nano Chipsets GPS

| CI Nano-GNSS Independiente |

| GNSS Combinado + BT/Wi-Fi |

| Sistema en Paquete |

| GNSS con Elemento Seguro Integrado |

| Chip Discreto |

| Integrado en SoC / MCU |

| Antena en Paquete |

| Dispositivos Wearables y Hearables |

| Rastreadores de Activos / Logística |

| Monitoreo de Mascotas y Ganado |

| Dispositivos Médicos e Implantables |

| Aviónica para Mini-UAV / Drones |

| Sensores de Agricultura de Precisión |

| 90 nm + |

| 40 - 65 nm |

| 28 - 32 nm |

| ≤22 nm FinFET |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | CI Nano-GNSS Independiente | ||

| GNSS Combinado + BT/Wi-Fi | |||

| Sistema en Paquete | |||

| GNSS con Elemento Seguro Integrado | |||

| Por Nivel de Integración | Chip Discreto | ||

| Integrado en SoC / MCU | |||

| Antena en Paquete | |||

| Por Aplicación de Uso Final | Dispositivos Wearables y Hearables | ||

| Rastreadores de Activos / Logística | |||

| Monitoreo de Mascotas y Ganado | |||

| Dispositivos Médicos e Implantables | |||

| Aviónica para Mini-UAV / Drones | |||

| Sensores de Agricultura de Precisión | |||

| Por Nodo de Proceso | 90 nm + | ||

| 40 - 65 nm | |||

| 28 - 32 nm | |||

| ≤22 nm FinFET | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tenía el espacio de nano chipsets GPS en 2025?

Alcanzó los USD 1,12 mil millones, reflejando una fuerte adopción en dispositivos IoT, wearables y de defensa.

¿Qué tasa de crecimiento anual compuesto se espera hasta 2030?

Se proyecta que el mercado crezca a una CAGR del 12,38%, llevando los ingresos a USD 2,01 mil millones.

¿Qué región tiene previsto registrar la expansión más rápida para 2030?

Asia-Pacífico, impulsada por los despliegues de BeiDou y NavIC más los incentivos de fabricación, está preparada para crecer a una CAGR del 15,98%.

¿Por qué los chipsets GNSS combinado + BT/Wi-Fi están ganando participación?

Integran múltiples radios en un solo paquete, reduciendo el espacio en la placa, disminuyendo los presupuestos de energía y simplificando la certificación, lo que impulsó su participación en 2024 al 42,54%.

¿Qué nodo de proceso lidera actualmente la producción de nano chipsets GPS?

El nodo de 40-65 nm ostenta la mayor participación del 47,22%, equilibrando rendimiento y costo, mientras que los nodos FinFET de ≤22 nm registran el mayor crecimiento.

¿Cómo afectan las normas de exportación similares al ITAR a los proveedores?

Los nuevos controles sobre los ASIC de PNT avanzados requieren licencias para ciertos destinos, lo que lleva a los proveedores a crear variantes con funciones reducidas y aumenta los gastos generales de I+D.

Última actualización de la página el: