Tamaño y Participación del Mercado de Receptores GPS de Precisión de Nivel Medio y Alto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.89 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Receptores GPS de Precisión de Nivel Medio y Alto por Mordor Intelligence

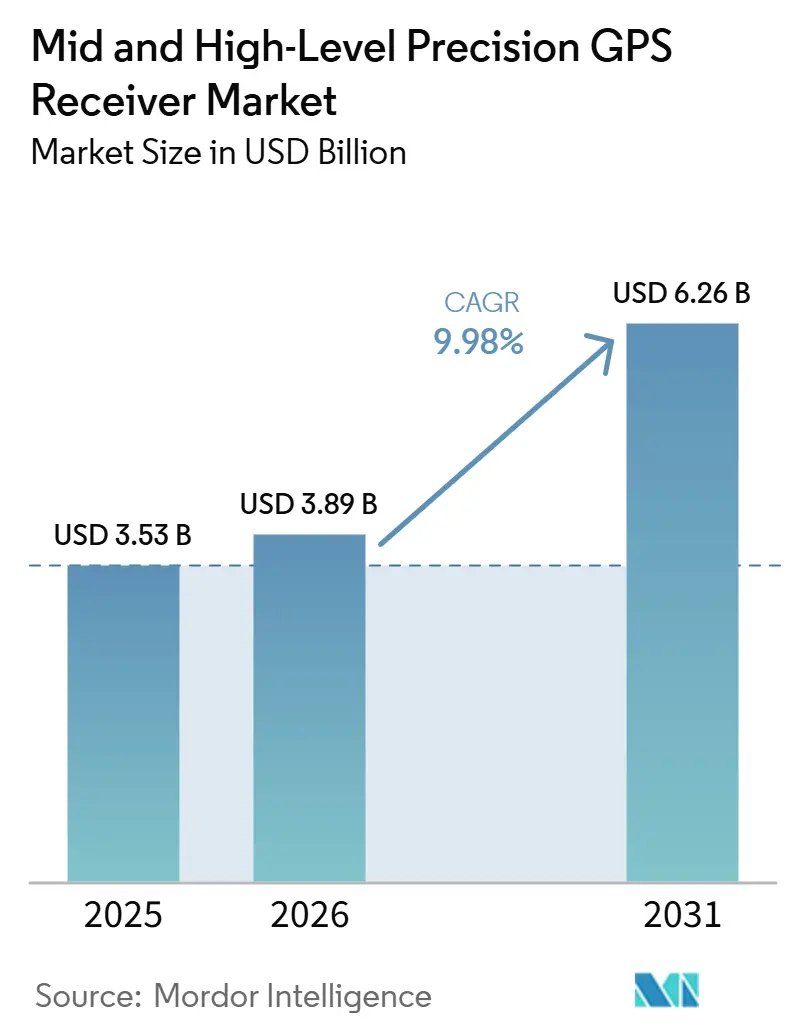

Se proyecta que el tamaño del mercado de Receptores GPS de Precisión de Nivel Medio y Alto se expanda desde 3,53 mil millones USD en 2025 y 3,89 mil millones USD en 2026 hasta 6,26 mil millones USD para 2031, registrando un CAGR del 9,98% entre 2026 y 2031. Un cambio acelerado hacia servicios de corrección PPP-RTK híbridos, la integración de chipsets multifrecuencia en maquinaria pesada y la creciente necesidad de datos de activos a nivel centimétrico en programas de gemelos digitales están reforzando la demanda. Las señales de corrección entregadas por satélites en órbita terrestre baja acortan los tiempos de convergencia a menos de 60 segundos, lo que permite la operación continua en zonas remotas o en alta mar. Los receptores multibanda que rastrean los emergentes códigos Galileo E6 y BeiDou B2b ahora protegen aplicaciones críticas para la seguridad, como las pruebas de vehículos autónomos y la minería de precisión. Mientras tanto, los clientes de construcción y agricultura prefieren antenas inteligentes integradas que combinan funciones GNSS, inerciales y celulares, reduciendo la carga de ingeniería y acelerando el despliegue.

Conclusiones Clave del Informe

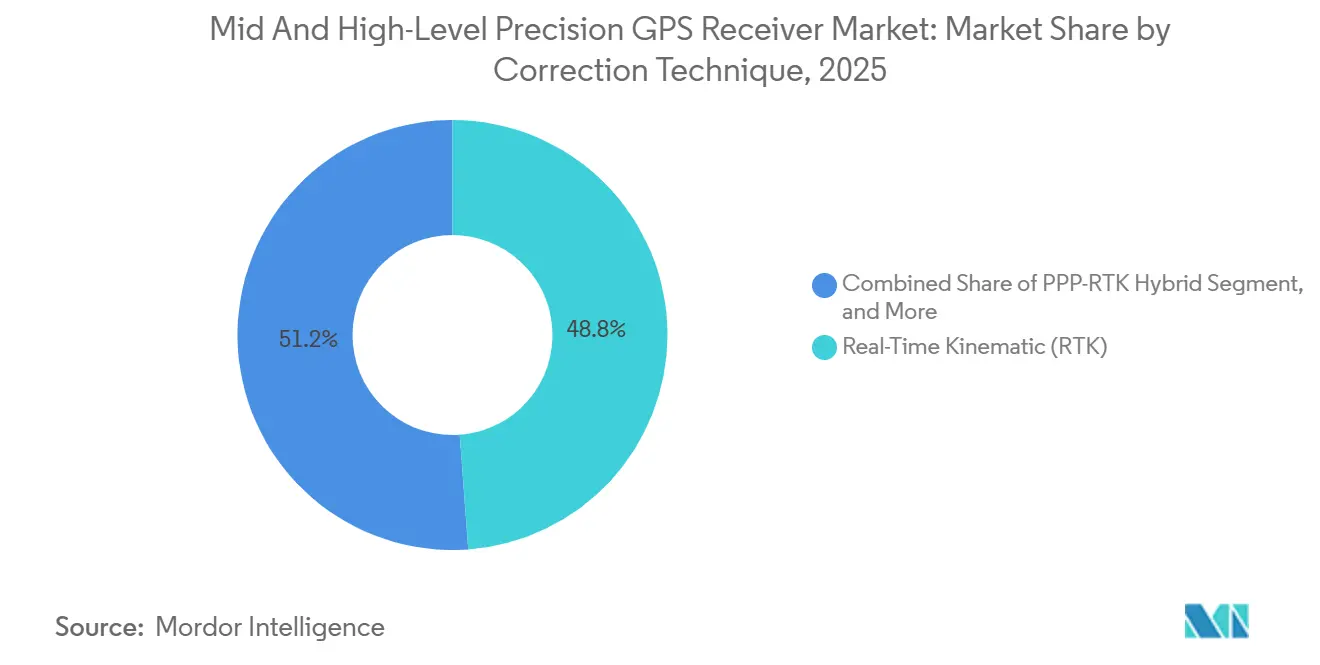

- Por técnica de corrección, las soluciones cinemáticas en tiempo real lideraron con el 48,84% de la participación del mercado de Receptores GPS de Precisión de Nivel Medio y Alto en 2025, mientras que los híbridos PPP-RTK registran la expansión proyectada más rápida con un CAGR del 10,67% hasta 2031.

- Por capacidad de frecuencia, los productos de doble frecuencia L1/L2 mantuvieron una participación del 46,39% del tamaño del mercado de Receptores GPS de Precisión de Nivel Medio y Alto en 2025, aunque se prevé que las tarjetas multifrecuencia avancen un 11,06% anual hasta 2031.

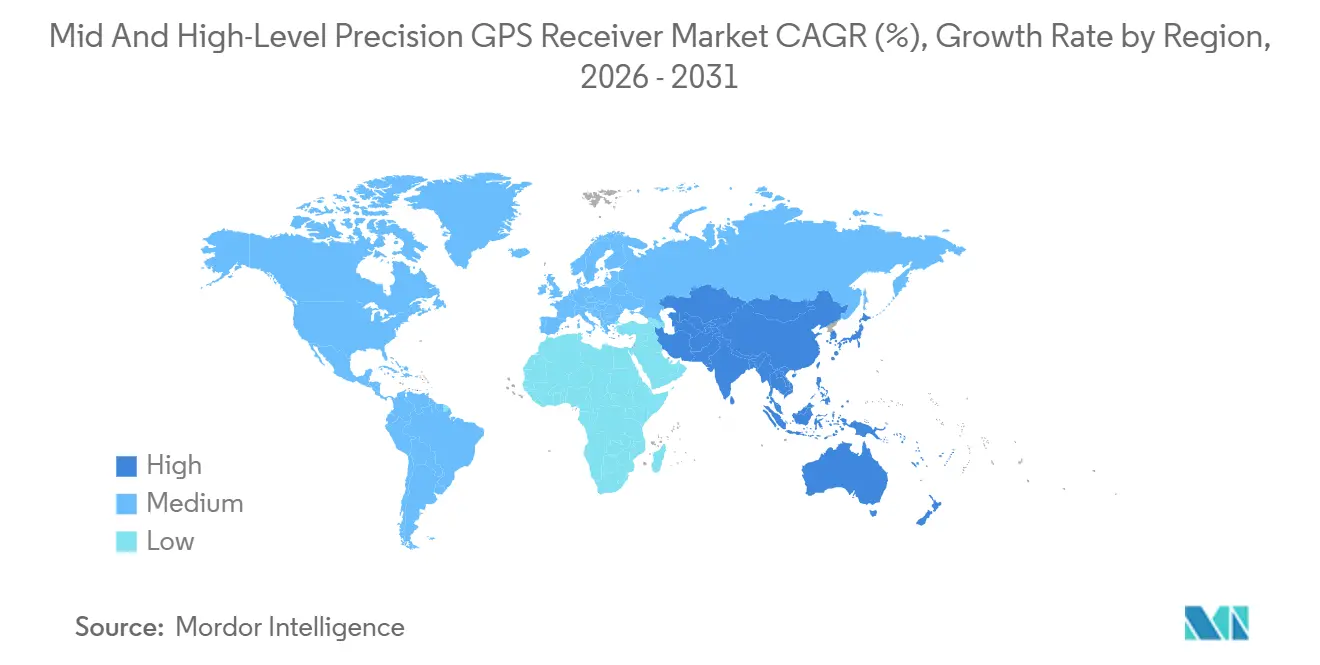

- Por geografía, Asia-Pacífico contribuyó con el 42,42% del mercado de Receptores GPS de Precisión de Nivel Medio y Alto en 2025 y se espera que crezca al 10,83% hasta 2031, superando a todas las demás regiones.

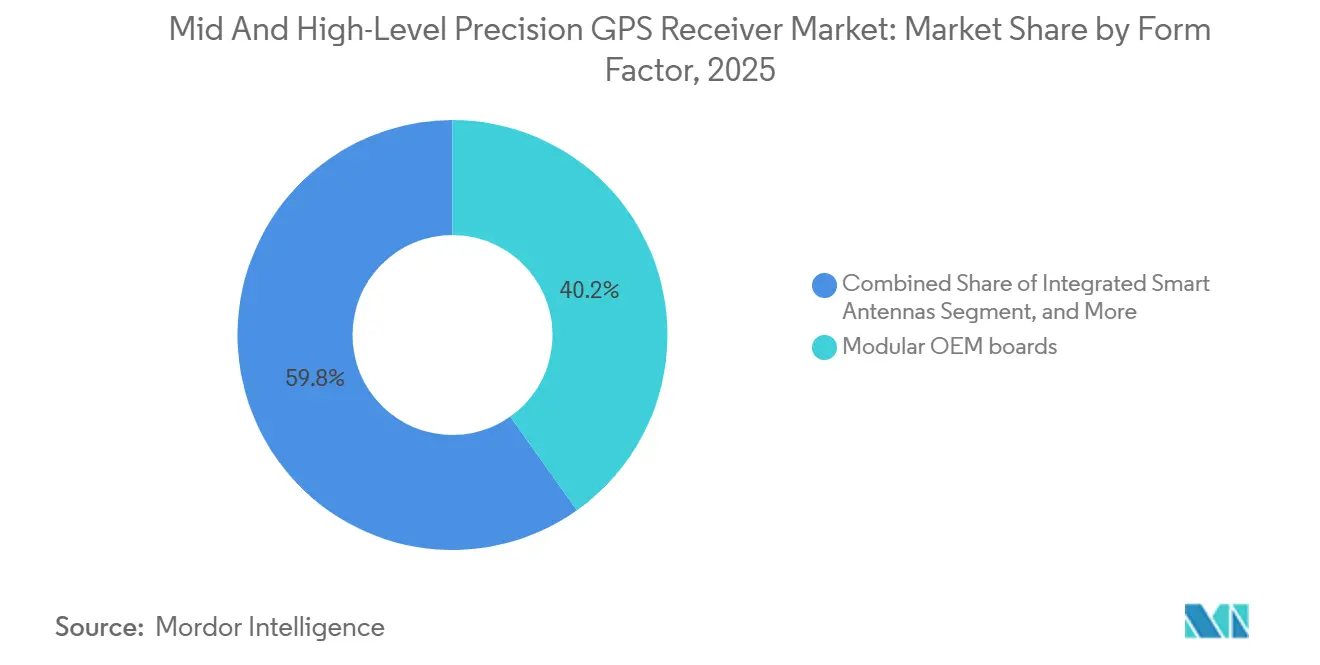

- Por factor de forma, las tarjetas OEM modulares capturaron el 40,18% del mercado de Receptores GPS de Precisión de Nivel Medio y Alto en 2025, mientras que las antenas inteligentes están creciendo a un CAGR del 10,98% impulsadas por la demanda de soluciones plug-and-play.

- Por industria de uso final, la topografía y cartografía representó el 32,29% del mercado de Receptores GPS de Precisión de Nivel Medio y Alto en 2025, pero los vehículos terrestres y aéreos autónomos representan el grupo de clientes de más rápido crecimiento con un CAGR del 10,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Automatización de la Agricultura de Precisión | +2.80% | América del Norte, Brasil, Argentina, Europa, Australia | Mediano plazo (2 a 4 años) |

| Adopción de Sistemas de Control de Maquinaria en Construcción y Minería | +2.40% | América del Norte, Europa, Asia-Pacífico, Oriente Medio | Mediano plazo (2 a 4 años) |

| Creciente Demanda de Validación y Pruebas de Vehículos Autónomos | +1.90% | América del Norte, Europa, China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Despliegue de Servicios de Corrección PPP-RTK en Órbita Terrestre Baja | +1.50% | Global | Corto plazo (≤ 2 años) |

| Proliferación de Programas de Infraestructura de Gemelos Digitales | +1.00% | Europa, Singapur, América del Norte | Largo plazo (≥ 4 años) |

| Integración de GNSS con 5G NTN para Posicionamiento Interior a Nivel Centimétrico | +0.70% | Asia-Pacífico, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Automatización de la Agricultura de Precisión

Los grandes productores están incorporando receptores cinemáticos en tiempo real en sembradoras de tasa variable y cámaras montadas en barras que identifican malezas individuales, reduciendo el uso de herbicidas hasta en un 80%.[1]Deere and Company, "See and Spray Ultimate Reduces Herbicide Use," deere.com Las operaciones de soja en Brasil ahora mantienen un espaciado de filas de 15 centímetros que permite el cultivo mecánico y reduce los gastos en insumos químicos. Los productores de granos argentinos sincronizan carros autónomos con cosechadoras para ampliar las ventanas de cosecha entre dos y tres horas. La convergencia por debajo de 100 milisegundos permite que los tractores viajen a más de 12 kilómetros por hora. En conjunto, estas mejoras aumentan la consistencia del rendimiento y acortan los ciclos de recuperación de la inversión, manteniendo al mercado de Receptores GPS de Precisión de Nivel Medio y Alto en una pronunciada curva de adopción.

Adopción de Sistemas de Control de Maquinaria en Construcción y Minería

Los camiones de acarreo autónomos en minas australianas y chilenas mantienen una precisión de 10 centímetros a 60 kilómetros por hora mediante receptores multifrecuencia combinados con unidades inerciales. Las niveladoras equipadas con control inteligente de maquinaria reducen el desperdicio de material en un 30% y disminuyen el consumo de combustible. Los contratistas de carreteras en los Estados Unidos automatizan las profundidades de pavimentación dentro de 2 centímetros, reduciendo los cronogramas de proyectos entre un 10% y un 15%. Los mandatos de modelado de información de construcción en Europa y Singapur obligan a los contratistas a verificar los datos de obra ejecutada frente a archivos digitales, impulsando las actualizaciones de receptores. La caída en los precios de las antenas y una mayor cobertura RTK extienden estos sistemas a contratistas de nivel medio, ampliando la huella del mercado de Receptores GPS de Precisión de Nivel Medio y Alto.

Creciente Demanda de Validación y Pruebas de Vehículos Autónomos

La verdad de referencia a nivel de carril es indispensable para la evaluación comparativa de la fusión de sensores. Las flotas de Waymo en Phoenix y San Francisco registran trayectorias de referencia con precisión centimétrica que validan las salidas de lidar y cámara.[2]Waymo LLC, "Waymo Driver Evaluation Data," waymo.com Aurora Innovation combina GNSS multibanda con navegación inercial para mantener la continuidad en túneles, cumpliendo los requisitos del Nivel 4 de la SAE. Trimble se asoció con Qualcomm para precargar correcciones RTX en los módems Snapdragon Auto, allanando el camino para vehículos de producción después de 2028.[3]Trimble Inc., "Trimble and Qualcomm Collaborate on High-Precision Positioning," trimble.com Las actualizaciones de posición a diez hercios con latencia inferior a 50 milisegundos superan las capacidades de los módulos de consumo, acelerando el cambio hacia tarjetas de alta precisión. Estos programas impulsan la demanda futura en el mercado de Receptores GPS de Precisión de Nivel Medio y Alto.

Despliegue de Servicios de Corrección PPP-RTK en Órbita Terrestre Baja

Xona Space Systems está lanzando satélites PULSAR que logran la convergencia de posicionamiento de punto preciso en menos de 60 segundos.[4]Xona Space Systems, "PULSAR Satellites Deliver Sub-Minute Convergence," xonaspace.com Trimble invirtió 10 millones USD para integrar las señales PULSAR en su servicio RTX, extendiendo la cobertura a regiones remotas y polares. Topcon y Swift Navigation también planean ofrecer correcciones en órbita terrestre baja, prometiendo una precisión inferior a 5 centímetros con infraestructura mínima. Una convergencia más rápida desbloquea las operaciones de dragado marino y minería remota donde las estaciones base son impracticables. A medida que los primeros usuarios validan el rendimiento, las suscripciones globales deberían aumentar, ampliando el mercado de Receptores GPS de Precisión de Nivel Medio y Alto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital para Receptores de Grado Centimétrico | -1.80% | Mercados emergentes en todo el mundo | Corto plazo (≤ 2 años) |

| Cobertura Limitada y Costo de Suscripción de los Servicios de Corrección | -1.40% | Zonas remotas y en alta mar | Mediano plazo (2 a 4 años) |

| Controles de Exportación y Restricciones ITAR sobre Tarjetas Multiconstelación | -0.90% | Fabricantes estadounidenses y regiones embargadas | Mediano plazo (2 a 4 años) |

| Interferencia de RF en Bandas Adyacentes por Despliegues de 5G y Ligado | -0.60% | América del Norte y corredores de 5G en banda media | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Receptores de Grado Centimétrico

Los dispositivos de grado topográfico cuestan entre 5.000 USD y 25.000 USD, un obstáculo para pequeñas explotaciones agrícolas y topógrafos en mercados emergentes. Los chipsets multibanda, los osciladores de precisión y las antenas adaptativas elevan los costos de materiales lo suficiente como para ralentizar los ciclos de reemplazo. u-blox presentó el módulo ZED-X20P, afirmando un 90% menos de costo total de propiedad, aunque los precios aún apuntan a compradores industriales. Las opciones de código abierto de Emlid y ArduSimple reducen los precios de entrada, pero carecen de garantía y soporte empresarial. Sin una erosión de precios por volumen, el mercado de Receptores GPS de Precisión de Nivel Medio y Alto pierde impulso entre los usuarios sensibles al costo.

Cobertura Limitada y Costo de Suscripción de los Servicios de Corrección

Las tarifas anuales de RTK o PPP-RTK oscilan entre 1.200 USD y 3.600 USD por receptor, cargos recurrentes considerables para contratistas y productores. Las escasas redes de referencia en África, partes de América del Sur y regiones oceánicas dejan brechas en la precisión. La financiación de la Serie E de Swift Navigation apunta a una mayor cobertura de Skylark, aunque el rendimiento global de 5 centímetros aún requiere docenas de satélites en órbita terrestre baja. Donde la cobertura sigue siendo irregular, los usuarios retrasan las actualizaciones, moderando el crecimiento a corto plazo en el mercado de Receptores GPS de Precisión de Nivel Medio y Alto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Técnica de Corrección las Arquitecturas Híbridas Ganan Terreno

Las soluciones cinemáticas en tiempo real dominaron 2025 con el 48,84% de la participación del mercado de Receptores GPS de Precisión de Nivel Medio y Alto, lo que refleja su uso en topografía, construcción y cultivos en hileras. Los híbridos PPP-RTK ahora crecen al 10,67% anual porque eliminan las dependencias de estaciones base y reducen la convergencia a menos de 1 minuto. Los métodos GNSS diferencial y SBAS persisten en los sectores de aviación y marítimo que aceptan una precisión de 20 centímetros. El posicionamiento de punto preciso, antes limitado por la larga convergencia, gana relevancia a medida que Galileo ofrece correcciones gratuitas a través de señales E6. La integración PULSAR de Trimble ejemplifica el giro hacia correcciones globales de baja latencia.

Los servicios híbridos reescriben la economía de adquisición al combinar la cobertura PPP con la velocidad RTK. Los operadores en proyectos de energía eólica en alta mar y minería remota eligen estos enlaces para evitar la construcción de costosas redes terrestres. Los proveedores de corrección agrupan análisis en la nube, lo que permite el mantenimiento predictivo y paneles de rendimiento a nivel de flota. Como resultado, los ingresos por servicios superan el margen de hardware dentro del mercado de Receptores GPS de Precisión de Nivel Medio y Alto. Los organismos reguladores acogen con satisfacción las señales autenticadas que incorporan indicadores de integridad, reforzando la confianza en los flujos de trabajo críticos para la seguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Frecuencia los Receptores Multibanda Capturan Segmentos Premium

Las unidades de doble frecuencia representaron el 46,39% del mercado de Receptores GPS de Precisión de Nivel Medio y Alto en 2025, gracias a una relación costo-rendimiento equilibrada. Las tarjetas multibanda se expanden al 11,06% por año a medida que resuelven ambigüedades más rápido, resisten el bloqueo y aprovechan las nuevas señales Galileo E6 y BeiDou B2b. Los dispositivos de frecuencia simple siguen siendo una opción de bajo costo, pero los volúmenes disminuyen a medida que los precios de los chips para módulos de doble frecuencia caen por debajo de 50 USD.

El mosaic-G5 de Septentrio redujo su tamaño en un 60% y disminuyó el consumo de energía en un 40%, eliminando las barreras anteriores para la fusión densa de sensores en robótica. Los diseñadores de automoción prefieren las configuraciones L1-L5 porque el componente piloto de L5 mejora la resiliencia en cañones urbanos. Los datos de autenticación integrados en E6 permiten verificaciones de integridad de posición esenciales para la conducción automatizada. Estas ventajas canalizan el gasto premium hacia las líneas multibanda, extendiendo la pista de crecimiento para el mercado de Receptores GPS de Precisión de Nivel Medio y Alto.

Por Factor de Forma las Antenas Inteligentes Simplifican la Integración

Las tarjetas OEM modulares representaron una participación del 40,18% en 2025, sustentando las soluciones instaladas en fábrica en motoniveladoras, tractores y rovers de topografía. Las antenas inteligentes están creciendo al 10,98% anual porque combinan el procesamiento de GNSS, inercial, celular y corrección en una sola carcasa sellada. La reducción del cableado disminuye el ruido electromagnético y simplifica las pruebas regulatorias.

El módulo de triple banda ZED-F20P de u-blox se actualiza a 25 hercios, lo que es adecuado para la robótica que exige ciclos de retroalimentación rápidos. Los rovers de topografía tipo mochila integran unidades de medición inercial de grado táctico para garantizar la precisión vertical durante las interrupciones de satélite. Las computadoras tableta con antenas integradas amplían las opciones para equipos de silvicultura o servicios públicos que necesitan resolución submétrica. Cada mejora amplía los casos de uso posibles y, a su vez, el mercado de Receptores GPS de Precisión de Nivel Medio y Alto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final los Vehículos Autónomos Aceleran la Demanda

La topografía y cartografía representó el 32,29% del valor de 2025, aunque las plataformas autónomas registraron el CAGR más pronunciado del 10,78% hasta 2031. Las autoridades de carreteras ahora exigen verdad de referencia centimétrica para los registros de desconexión del conductor de seguridad, impulsando a los operadores de flotas hacia suscripciones de alta precisión. La construcción y la minería despliegan control de maquinaria para reducir en un 20% los sobrecostos y hacer frente a la escasez de mano de obra.

La agricultura de precisión integra la guía RTK en sembradoras, equipos de fertilización y pulverizadoras, reduciendo drásticamente los costos de insumos por hectárea. El dragado marino combina receptores multibanda con sonar multihaz para mantener los canales dentro de tolerancias de profundidad estrictas. Las certificaciones gubernamentales obtenidas por SingularXYZ desbloquean los presupuestos de contratación pública. El efecto acumulativo sostiene rachas de demanda plurianuales dentro del mercado de Receptores GPS de Precisión de Nivel Medio y Alto.

Análisis Geográfico

Asia-Pacífico lideró con el 42,42% de los ingresos en 2025 y se proyecta que mantenga un CAGR del 10,83% hasta 2031. China exige la integración de BeiDou en teléfonos inteligentes y automóviles conectados, garantizando efectivamente los volúmenes de envío de referencia. India está desplegando 1.500 estaciones de referencia que reducen los costos de configuración de proyectos en un 30% y alientan a las pequeñas empresas de topografía a actualizar sus equipos. El servicio de aumento QZSS de Japón sustenta las trasplantadoras de arroz que aumentan los rendimientos en un 8%, confirmando el retorno de la inversión para los productores.

América del Norte y Europa juntas contribuyeron con casi el 45% de la facturación de 2025. El sector de aviación de los Estados Unidos está actualizando el WAAS para uso de doble frecuencia a fin de permitir aproximaciones de precisión en aeropuertos secundarios. Los contratistas de Alemania instalan receptores multibanda en excavadoras para cumplir con la validación de gemelos digitales con una tolerancia de 2 centímetros. La red OS Net ampliada del Reino Unido mejora la precisión cartográfica para la gestión de inundaciones, impulsando las ventas de receptores entre los ingenieros civiles.

Oriente Medio, África y América del Sur juntos mantuvieron una participación del 13% en 2025, aunque muestran un fuerte potencial alcista. El proyecto NEOM de Arabia Saudita establece nuevas redes geodésicas para guiar los trazados de megainfraestructuras. Los productores de soja de Brasil automatizan el manejo de granos con tarjetas de doble banda que coordinan la logística de cosecha. Las minas profundas de Sudáfrica añaden receptores multibanda para rastrear la extracción de mineral en pozos sin cobertura GPS, mientras que la Autoridad del Canal de Suez de Egipto mantiene las profundidades de dragado mediante equipos hidrográficos. La demanda colectiva de estas iniciativas mantiene al mercado de Receptores GPS de Precisión de Nivel Medio y Alto en expansión a nivel mundial.

Panorama Competitivo

Trimble, Hexagon y Topcon dominan el mercado a través de carteras integrales que integran hardware, software y servicios de corrección. Hexagon ha fortalecido su posición adquiriendo empresas con tecnologías avanzadas antibloqueo, mejorando sus capacidades en el sector de defensa. Trimble ha establecido asociaciones estratégicas para incorporar tecnología de correcciones avanzada y ha realizado inversiones significativas para acelerar la adopción de sus soluciones.

Las empresas respaldadas por capital de riesgo están intensificando la competencia al separar el hardware de los servicios. Swift Navigation está ampliando su cobertura y colaborando con importantes empresas de semiconductores para integrar software de posicionamiento avanzado en chipsets estándar. Point One Navigation ofrece soluciones agrupadas que combinan localización en la nube con hardware rentable, desafiando las estrategias de precios de los actores establecidos.

La competencia tecnológica se centra en el soporte multifrecuencia, las señales autenticadas y las arquitecturas definidas por software que permiten actualizaciones de firmware. Empresas como u-blox están desplazando su enfoque hacia la inteligencia de posicionamiento, mientras que competidores de código abierto como Emlid ofrecen opciones más asequibles para usuarios sensibles al precio. Sin embargo, estos competidores pueden enfrentar desafíos para ofrecer soporte a largo plazo. El futuro del mercado está siendo moldeado por estrategias centradas en asociaciones, avances tecnológicos y modelos basados en suscripción, que se espera influyan en la rentabilidad y el crecimiento en el mercado de receptores GPS de precisión.

Líderes de la Industria de Receptores GPS de Precisión de Nivel Medio y Alto

-

Trimble Inc.

-

Hexagon AB (Leica Geosystems Division)

-

Topcon Positioning Systems Inc.

-

Hemisphere GNSS Inc.

-

Septentrio NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Septentrio amplió su línea AsteRx EB con unidades robustas que integran unidades de medición inercial y módems celulares para el posicionamiento continuo en aplicaciones de cartografía y control de maquinaria.

- Febrero de 2026: CHC Navigation organizó CHCNAV Connect 2026, anunciando planes de integración vertical y nuevos socios de distribución en el Sudeste Asiático, África y América del Sur.

- Enero de 2026: Trimble integró las correcciones RTX ProPoint en el vehículo eléctrico Lucid Gravity para ofrecer posicionamiento centimétrico para la asistencia al conductor de próxima generación.

- Septiembre de 2025: u-blox presentó la antena RTK de triple banda ANN-MB3 dirigida a equipos de robótica, automoción y agricultura.

Alcance del Informe Global del Mercado de Receptores GPS de Precisión de Nivel Medio y Alto

El Informe del Mercado de Receptores GPS de Precisión de Nivel Medio y Alto está Segmentado por Técnica de Corrección (RTK, PPP, Híbrido PPP-RTK, GNSS Diferencial/SBAS), Capacidad de Frecuencia (Frecuencia Simple L1, Doble Frecuencia L1/L2, Doble Frecuencia L1/L5, Multifrecuencia ≥3 Bandas), Factor de Forma (Tarjetas OEM Modulares, Antenas Inteligentes Integradas, Dispositivos Portátiles Robustos y Controladores, Rovers Montados en Mochila/Pértiga), Industria de Uso Final (Topografía y Cartografía, Agricultura de Precisión, Construcción y Minería, Marina y Dragado, Vehículos Autónomos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cinemática en Tiempo Real (RTK) |

| Posicionamiento de Punto Preciso (PPP) |

| Híbrido PPP-RTK |

| GNSS Diferencial / SBAS |

| Frecuencia simple (L1) |

| Doble frecuencia (L1/L2) |

| Doble frecuencia (L1/L5) |

| Múltiples frecuencias (≥3 bandas) |

| Tarjetas OEM modulares |

| Antenas inteligentes integradas |

| Dispositivos portátiles y controladores robustos |

| Rovers montados en mochila / pértiga |

| Topografía y cartografía |

| Agricultura de precisión |

| Construcción y minería |

| Marina y dragado |

| Vehículos terrestres y aéreos autónomos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Técnica de Corrección | Cinemática en Tiempo Real (RTK) | ||

| Posicionamiento de Punto Preciso (PPP) | |||

| Híbrido PPP-RTK | |||

| GNSS Diferencial / SBAS | |||

| Por Capacidad de Frecuencia | Frecuencia simple (L1) | ||

| Doble frecuencia (L1/L2) | |||

| Doble frecuencia (L1/L5) | |||

| Múltiples frecuencias (≥3 bandas) | |||

| Por Factor de Forma | Tarjetas OEM modulares | ||

| Antenas inteligentes integradas | |||

| Dispositivos portátiles y controladores robustos | |||

| Rovers montados en mochila / pértiga | |||

| Por Industria de Uso Final | Topografía y cartografía | ||

| Agricultura de precisión | |||

| Construcción y minería | |||

| Marina y dragado | |||

| Vehículos terrestres y aéreos autónomos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Receptores GPS de Precisión de Nivel Medio y Alto?

El tamaño del mercado de Receptores GPS de Precisión de Nivel Medio y Alto alcanzó 3,89 mil millones USD en 2026 y se proyecta en 6,26 mil millones USD para 2031, según Mordor Intelligence.

¿A qué velocidad se espera que crezca el mercado durante el período de pronóstico?

Se prevé que el mercado de Receptores GPS de Precisión de Nivel Medio y Alto registre un CAGR del 9,98% entre 2026 y 2031, según las estimaciones de Mordor Intelligence.

¿Qué técnica de corrección está ganando mayor impulso?

Las arquitecturas híbridas PPP-RTK se están expandiendo al 10,67% anual porque combinan una convergencia rápida con cobertura global.

¿Por qué Asia-Pacífico es el mayor contribuyente regional?

La integración obligatoria de BeiDou en China, la expansión de la red de referencia de India y el servicio de aumento centimétrico de Japón sustentan conjuntamente el 42,42% de los ingresos globales de 2025.

¿Qué factor de forma está creciendo ms rápido?

Las antenas inteligentes integradas están registrando un CAGR del 10,98% a medida que los fabricantes de equipos prefieren soluciones selladas y plug-and-play.

¿Qué tan concentrado está el panorama de proveedores?

Los tres principales proveedores concentran aproximadamente la mitad de los ingresos globales, lo que indica una concentración moderada, con una puntuación de 6 en una escala del 1 al 10.

Última actualización de la página el: