Tamaño y cuota del mercado de estaciones de trabajo de audio digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

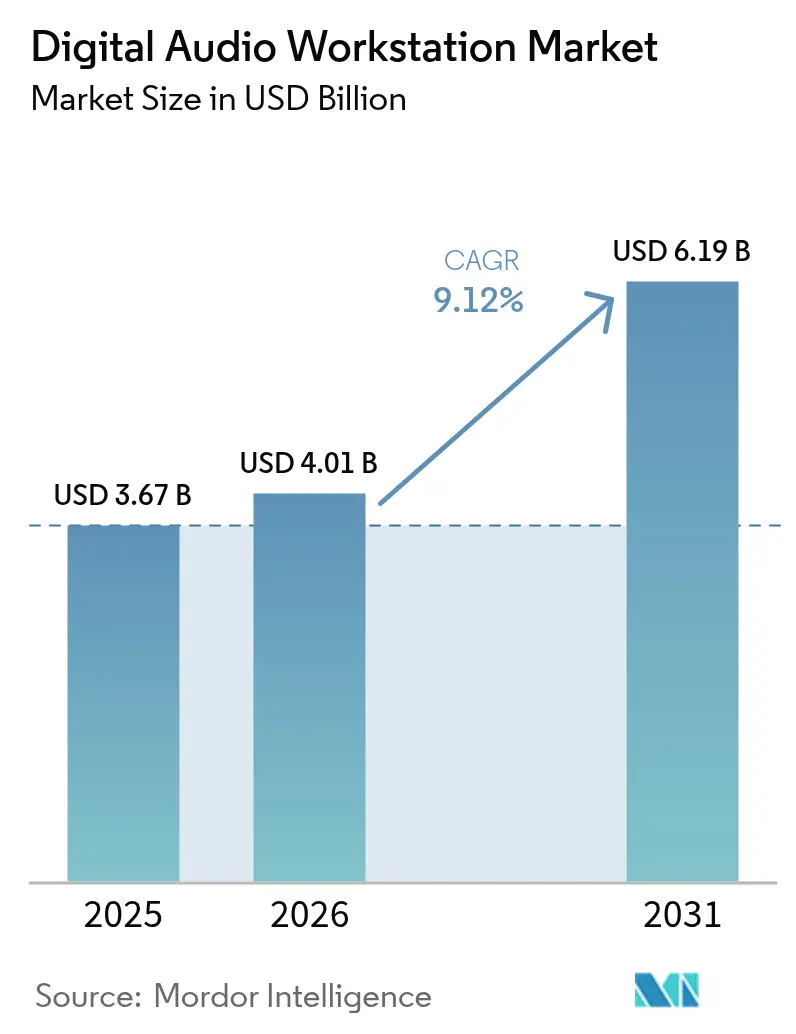

| Tamaño del Mercado (2026) | 4.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de estaciones de trabajo de audio digital por Mordor Intelligence

El tamaño del mercado de estaciones de trabajo de audio digital en 2026 se estima en 4.010 millones de USD, con un crecimiento a partir del valor de 2025 de 3.670 millones de USD y proyecciones para 2031 que muestran 6.190 millones de USD, con un crecimiento del 9,12% de CAGR durante el período 2026-2031. La producción en la nube nativa, la composición asistida por IA y los flujos de trabajo de audio espacial están ampliando la base de usuarios potenciales y, al mismo tiempo, incrementando el gasto entre los profesionales experimentados. Los modelos de suscripción han reducido los costos iniciales, incorporando nuevos aficionados a los ecosistemas de pago, incluso cuando los competidores freemium intensifican la sensibilidad al precio. La colaboración remota —otrora una solución provisional durante la pandemia— se ha convertido en práctica estándar, acelerando la migración hacia arquitecturas SaaS y cadenas de herramientas multiplataforma. Mientras tanto, la demanda de audio espacial proveniente de estudios de cine, OTT y videojuegos está obligando a los proveedores a integrar de forma nativa Dolby Atmos, renderizado binaural y mezcla basada en objetos. La intensidad competitiva se incrementa a medida que los proveedores agrupan mercados, bibliotecas de muestras y utilidades de IA para profundizar la fidelización a la plataforma y defenderse frente a las alternativas de código abierto.

Conclusiones clave del informe

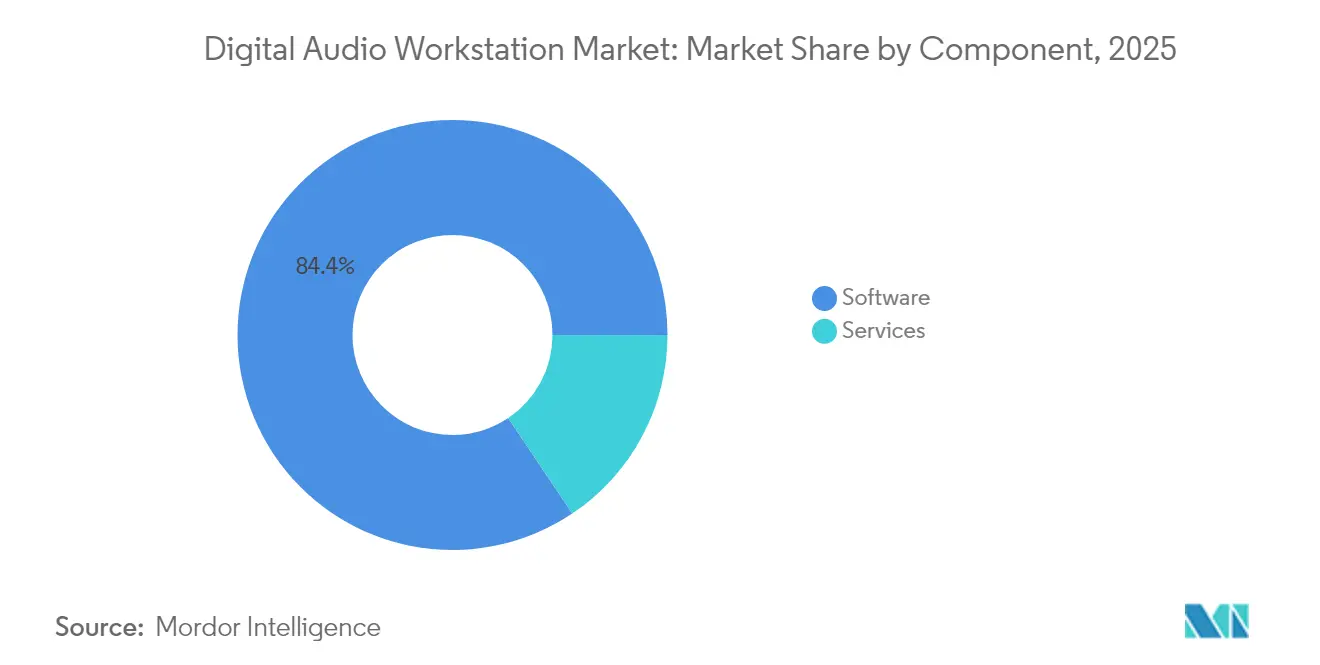

- Por componente, el software controló el 84,40% de la cuota del mercado de estaciones de trabajo de audio digital en 2025, mientras que los servicios están en camino de alcanzar una CAGR del 11,32% hasta 2031.

- Por sistema operativo, Windows lideró con el 56,40% de la cuota del mercado de estaciones de trabajo de audio digital en 2025; otras plataformas de sistemas operativos están previstas para expandirse a una CAGR del 12,18% hasta 2031.

- Por modo de implementación, las soluciones en las instalaciones mantuvieron el 69,20% de la cuota del mercado de estaciones de trabajo de audio digital en 2025, mientras que las ofertas de nube y SaaS se prevé que crezcan a una CAGR del 13,65%.

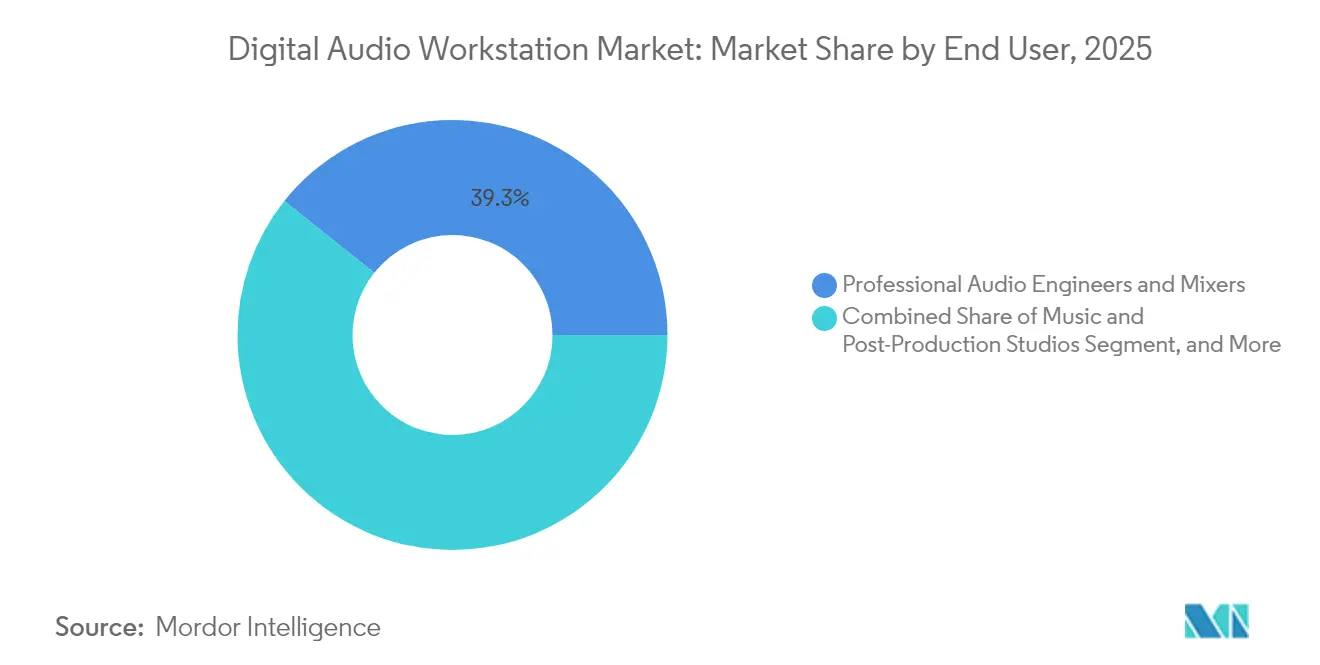

- Por usuario final, los ingenieros y mezcladores de audio profesionales representaron el 39,30% de la cuota del mercado de estaciones de trabajo de audio digital en 2025; los creadores de pódcast y contenido registran la CAGR más rápida, del 13,08%, hasta 2031.

- Por aplicación, la producción musical comandó el 59,10% de la cuota del mercado de estaciones de trabajo de audio digital en 2025, y el pódcast/transmisión en vivo avanza a una CAGR del 12,84%.

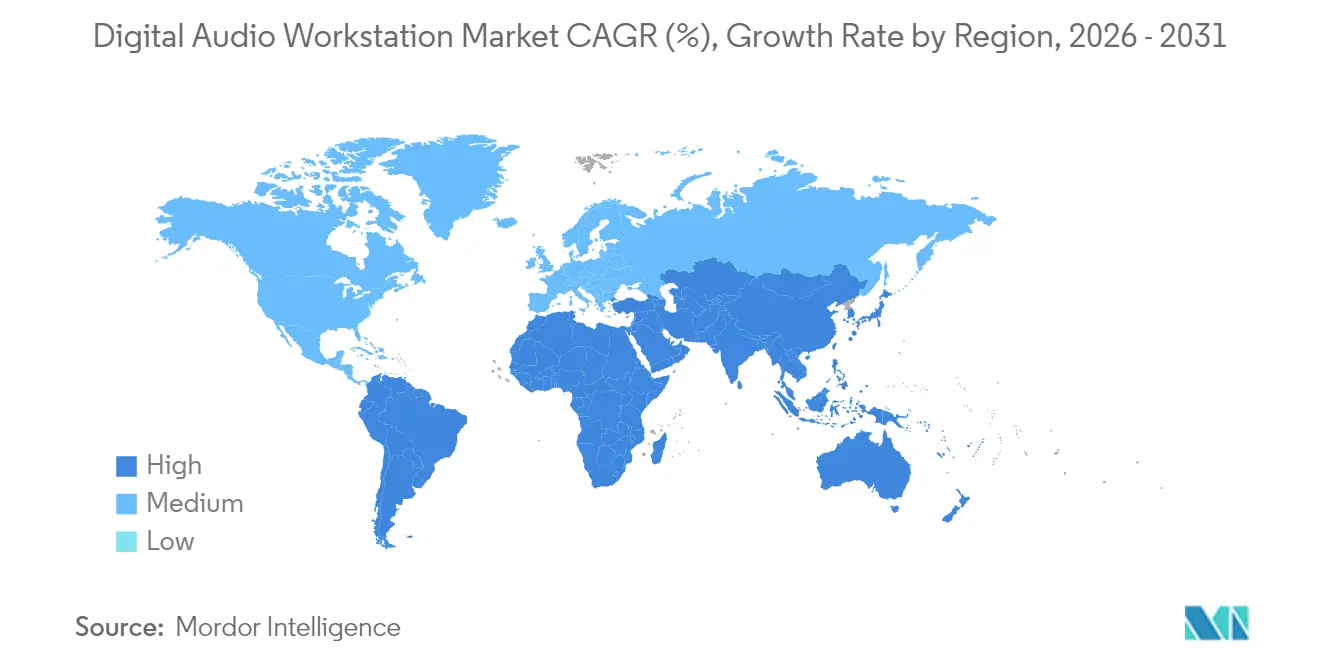

- Por geografía, América del Norte capturó el 34,70% de la cuota del mercado de estaciones de trabajo de audio digital en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,32%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de estaciones de trabajo de audio digital

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo del impacto |

|---|---|---|---|

| Creciente tendencia hacia estaciones de trabajo de audio digital basadas en la nube entre productores musicales independientes | +2.1% | Global (adopción temprana en América del Norte y la UE) | Mediano plazo (2-4 años) |

| Aumento de la demanda de producción de audio espacial inmersivo impulsado por estudios de OTT y videojuegos | +1.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de herramientas de composición asistida por IA por parte de creadores de estudios domésticos | +1.5% | Global (mercados desarrollados) | Corto plazo (≤ 2 años) |

| Creciente monetización de pódcast que genera la necesidad de suites de edición llave en mano | +1.3% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Implementaciones de 5G que permiten flujos de trabajo de colaboración remota de baja latencia | +0.9% | Asia-Pacífico, América del Norte, UE selecta | Largo plazo (≥ 4 años) |

| Proliferación de precios basados en suscripción que amplían la base de usuarios de pago | +0.7% | Global (mercados maduros) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente tendencia hacia estaciones de trabajo de audio digital basadas en la nube entre productores musicales independientes

La adopción de la nube está aumentando a medida que los creadores buscan estaciones de trabajo asequibles que funcionen en hardware modesto y sincronicen sesiones entre dispositivos. FL Cloud de Image-Line introdujo suscripciones escalonadas que agrupan 69 instrumentos y efectos, lo que ilustra cómo las ofertas de SaaS reemplazan las licencias únicas al tiempo que reducen los gastos de almacenamiento y actualización.[1]Image-Line, "FL Studio 2024 añade complementos de FL Cloud, IA y más", mixonline.com El control automático de versiones, la colaboración en tiempo real y el acceso independiente del dispositivo resultan atractivos para los músicos con mentalidad móvil. La reducción del riesgo de piratería y los ingresos recurrentes también alientan a los proveedores a priorizar las hojas de ruta en la nube. Para los usuarios, la posibilidad de coproducir desde diferentes ciudades con una latencia mínima ha convertido los flujos de trabajo en la nube de una novedad a una necesidad, reforzando un impulso a mediano plazo para el mercado de estaciones de trabajo de audio digital.

Aumento de la demanda de producción de audio espacial inmersivo impulsado por estudios de OTT y videojuegos

Las plataformas de transmisión por secuencias ahora exigen mezclas Dolby Atmos para los lanzamientos insignia, mientras que los videojuegos de referencia dependen del audio basado en objetos para lograr realismo. El renderizador nativo de Dolby Atmos de Steinberg Nuendo y los ajustes preestablecidos de volumen de Netflix demuestran las respuestas de los proveedores. L-ISA Studio de L-Acoustics extiende la mezcla de objetos a 16 salidas, ampliando el acceso para instalaciones más pequeñas.[2]L-Acoustics, "L-ISA Studio | Herramienta de mezcla de audio espacial", l-acoustics.com A medida que las experiencias inmersivas se convierten en una expectativa, las estaciones de trabajo de audio digital que simplifican la autoría basada en canales, el monitoreo con seguimiento de cabeza y la reducción de mezcla automatizada obtienen ventaja competitiva, añadiendo impulso a largo plazo al mercado de estaciones de trabajo de audio digital.

Adopción de herramientas de composición asistida por IA por parte de creadores de estudios domésticos

Los compañeros de banda virtuales con IA de Apple Logic Pro 11 generan pistas de ritmo, líneas de bajo y partes de teclado a demanda, según soundonsound.com. Herramientas similares dentro de FL Studio proporcionan progresiones de acordes y masterización automatizada. Estos asistentes reducen las barreras de habilidades, permitiendo a los aficionados crear demos pulidos sin músicos de sesión. Los motores de separación de pistas aceleran la remezcla, mientras que las funciones de arreglo inteligente facilitan la experimentación rápida. A medida que la IA pasa de ser una novedad a un elemento esencial del flujo de trabajo, los creadores de nivel inicial se incorporan al nivel de pago, expandiendo el mercado de estaciones de trabajo de audio digital y presionando a los proveedores para que perfeccionen sus canales de aprendizaje automático.

Creciente monetización de pódcast que genera la necesidad de suites de edición llave en mano

El crecimiento de los ingresos publicitarios de los pódcast ha elevado las expectativas de calidad de producción, lo que lleva a los editores a adoptar estaciones de trabajo de audio digital que automatizan la reducción de ruido, la normalización de volumen y la alineación de transcripciones. Adobe añadió controladores de fundido interactivos y etiquetado de categorías de audio con IA para agilizar el montaje de episodios.[3]Adobe, "ALERTA DE MEDIOS: Las innovaciones de Adobe Premiere Pro hacen que la edición de audio sea más rápida, más fácil y más intuitiva", adobe.com El aumento de usuarios de Soundtrap durante la pandemia mostró cómo las interfaces simplificadas atraen a los no ingenieros hacia la edición multipista.[4]Estudios de Investigación en Educación Musical, "Uso de Soundtrap durante el COVID-19", ncbi.nlm.nih.gov A medida que los creadores de pódcast se diversifican hacia el video, los flujos de trabajo integrados de audio y video se vuelven esenciales, lo que amplía el crecimiento a mediano plazo del mercado de estaciones de trabajo de audio digital.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo del impacto |

|---|---|---|---|

| Prevalencia de estaciones de trabajo de audio digital freemium y de código abierto que erosionan las licencias de pago | -1.4% | Global (mayor en mercados emergentes) | Mediano plazo (2-4 años) |

| Elevados requisitos de GPU/CPU que limitan la adopción en dispositivos móviles y mercados emergentes | -1.1% | Asia-Pacífico emergente, América Latina, MEA | Largo plazo (≥ 4 años) |

| Complejas regulaciones de propiedad intelectual y liquidación de muestras que incrementan los costos de cumplimiento | -0.8% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de hardware que causa escasez de interfaces de audio | -0.6% | Global (centros de fabricación) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de estaciones de trabajo de audio digital freemium y de código abierto que erosionan las licencias de pago

El plan de bajo costo de Reaper y el conjunto de funciones gratuitas de Audacity obligan a los editores comerciales a demostrar valor añadido más allá del seguimiento y la edición básicos. Las herramientas basadas en navegador reducen aún más las barreras de cambio, especialmente en regiones sensibles al precio. Los proveedores contrarrestan con niveles de suscripción que amortizan los costos, pero aún así se enfrentan a la resistencia de los usuarios familiarizados con las licencias perpetuas. Esta tensión competitiva reduce el potencial de monetización a corto plazo del mercado de estaciones de trabajo de audio digital.

Elevados requisitos de GPU/CPU que limitan la adopción en dispositivos móviles y mercados emergentes

La masterización con IA, la convolución en tiempo real y los conteos de pistas elevadas sobrecargan los dispositivos de gama básica. Los chips de la serie M de Apple Silicon duplican el margen de complementos en comparación con las versiones heredadas de Intel, pero esos procesadores se comercializan principalmente en hardware premium. Los creadores con conciencia del presupuesto en Asia-Pacífico y América Latina suelen posponer las actualizaciones, lo que ralentiza la penetración. Las limitaciones térmicas, de batería y de almacenamiento en los teléfonos inteligentes añaden complejidad al diseño de estaciones de trabajo de audio digital para dispositivos móviles, moderando el crecimiento a largo plazo en el mercado de estaciones de trabajo de audio digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: el dominio del software impulsa la innovación

El software representó el 84,40% de los ingresos de 2025, lo que subraya su centralidad en los flujos de trabajo de extremo a extremo y el control del ecosistema. Los servicios, aunque de menor tamaño, se expanden a una CAGR del 11,32% a medida que los creadores pagan por almacenamiento en la nube, masterización con IA y centros de colaboración. El software capturó el 84,40% de la cuota del mercado de estaciones de trabajo de audio digital en 2025, mientras que los servicios de valor añadido, como los paquetes de complementos escalonados de FL Cloud, profundizan la fidelización al proveedor. A medida que los creadores migran sesiones entre dispositivos, las bibliotecas de nube integradas y las copias de seguridad automatizadas convierten a los compradores únicos en suscriptores recurrentes. Los ingresos de anualidades resultantes fomentan lanzamientos rápidos de funciones que mantienen el crecimiento del mercado de estaciones de trabajo de audio digital.

La adopción de servicios también refleja las brechas de habilidades entre los aficionados que externalizan la masterización o la separación de pistas a motores en línea. La política de doble precio de Apple —199,99 USD perpetuo en Mac o 4,99 USD mensuales en iPad— ilustra cómo los proveedores flexibilizan el precio para adaptarse a los casos de uso de cada dispositivo. Para 2031, los servicios de mayor margen amortiguarán la comoditización del software, reforzando un enfoque de modelo mixto en todo el mercado de estaciones de trabajo de audio digital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por sistema operativo: el liderazgo de Windows enfrenta la diversificación de plataformas

Windows mantuvo una cuota del 56,40% gracias al amplio soporte de controladores de interfaz de audio y a los flujos de trabajo de estudio consolidados. Sin embargo, los creadores con mentalidad móvil y los portátiles basados en Arm están erosionando esta posición, empujando a otras plataformas de sistemas operativos a una CAGR del 12,18%. Las máquinas con Windows controlaron el 56,40% del tamaño del mercado de estaciones de trabajo de audio digital en 2025, pero las versiones Arm nativas como Steinberg SpectraLayers 12 apuntan hacia un futuro de múltiples arquitecturas. Los teléfonos inteligentes y las tabletas amplían los momentos de creación de contenido, requiriendo interfaces de usuario optimizadas para pantalla táctil y sincronización en la nube.

La paridad entre plataformas ahora determina las decisiones de compra; los usuarios esperan que la misma sesión se abra en dispositivos de escritorio y portátiles sin compromisos. Los proveedores que ofrezcan migraciones sin fricciones captarán gasto incremental, distribuyendo la adopción entre los ecosistemas de dispositivos y elevando el mercado de estaciones de trabajo de audio digital.

Por modo de implementación: la transición a la nube se acelera a pesar del dominio en las instalaciones

Las implementaciones en las instalaciones aún generaron el 69,20% de los ingresos de 2025, favorecidas por los estudios que exigen latencia determinista y propiedad absoluta de los datos. Sin embargo, los modelos de nube se están acumulando a una CAGR del 13,65% a medida que la cobertura 5G y los navegadores sin instalación redefinen la colaboración. La estación de trabajo de audio digital basada en navegador de BandLab muestra una incorporación sin fricción, mientras que el realineamiento de precios de Avid refleja la recuperación de los costos de infraestructura. El software capturó el 69,20% del tamaño del mercado de estaciones de trabajo de audio digital en entornos en las instalaciones, pero todos los principales proveedores ofrecen ahora sincronización de sesiones o niveles SaaS completos, señalando una inevitable supremacía de la nube.

Para los independientes, los guardados en la nube eliminan la pérdida catastrófica de datos y permiten la coproducción ad hoc. Para las empresas, las pilas híbridas combinan la aceleración DSP local con la gestión remota de activos. A medida que mejore la fiabilidad de internet, más cargas de trabajo migrarán fuera del escritorio, remodelando la combinación de ingresos en el mercado de estaciones de trabajo de audio digital.

Por usuario final: los segmentos profesionales lideran mientras la economía creadora se expande

Los ingenieros y mezcladores profesionales contribuyeron con el 39,30% del gasto de 2025, valorando los conteos de pistas elevados, los enrutamientos envolventes y los programas de certificación. Su lealtad ancla las actualizaciones anuales predecibles y los paquetes de complementos. Por el contrario, los creadores de pódcast y contenido registran una CAGR del 13,08%, impulsados por modelos de negocio respaldados por publicidad y la necesidad de edición llave en mano. A medida que se multiplican las vías de monetización, los aficionados migran de las aplicaciones freemium a las suscripciones de nivel medio, ampliando el mercado de estaciones de trabajo de audio digital.

Las instituciones educativas también aumentan, incorporando currículos de producción para satisfacer el creciente interés en las carreras de tecnología creativa. Los proveedores responden con licencias de sitio y modos simplificados que ocultan el enrutamiento avanzado hasta que los estudiantes lo necesitan. Dicha estratificación mantiene la entrada asequible al tiempo que crea rutas de venta ascendente a medida que maduran las habilidades, sosteniendo el impulso en todo el mercado de estaciones de trabajo de audio digital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: el dominio de la producción musical enfrenta la diversificación

La producción y masterización de música mantuvo el 59,10% de los ingresos en 2025, arraigada en los flujos de trabajo de álbumes y la demanda de instrumentos virtuales. Aun así, el pódcast y la transmisión en vivo están escalando más rápido con una CAGR del 12,84%, a medida que las audiencias buscan charlas a demanda e interacciones de creadores en tiempo real. Se proyecta que el pódcast reclame una porción del 13,05% del tamaño del mercado de estaciones de trabajo de audio digital para 2031. La postproducción de cine y OTT, impulsada por los mandatos de audio espacial, requiere una estrecha integración con las líneas de tiempo de video y los medidores de volumen, presentando perspectivas de venta ascendente.

Los desarrolladores de videojuegos anhelan pistas de música adaptativa y puentes de middleware de baja latencia, lo que impulsa kits de herramientas especializados. Mientras tanto, los transmisores en vivo priorizan la eficiencia de CPU y los ajustes preestablecidos rápidos que publican directamente en plataformas sociales. Este espectro en expansión garantiza que ningún caso de uso único domine las futuras hojas de ruta de productos, manteniendo diversificado el mercado de estaciones de trabajo de audio digital.

Análisis geográfico

América del Norte comandó el 34,70% de los ingresos de 2025, respaldada por Hollywood, Nashville y una densa red de estudios de videojuegos y OTT. La banda ancha estable, las implementaciones tempranas de 5G y el alto gasto per cápita en software creativo sustentan la adopción premium. Sin embargo, la saturación del mercado y el rechazo a las crecientes cuotas de suscripción moderan el crecimiento incremental.

Asia-Pacífico es el motor de crecimiento con una CAGR del 11,32%, liderado por el sector de música digital de China valorado en 3.000 millones de USD y la cultura creadora con mentalidad móvil. La penetración de teléfonos inteligentes y los ecosistemas de video de formato corto impulsan la demanda de flujos de trabajo entre dispositivos, ampliando el mercado de estaciones de trabajo de audio digital. La cobertura 5G respaldada por el gobierno y la demografía joven aceleran la adopción de la nube, aunque la asequibilidad del hardware sigue siendo un punto de fricción en las economías emergentes.

Europa ocupa un perfil equilibrado —maduro pero innovador—. La sólida aplicación de la propiedad intelectual respalda los precios premium, mientras que el financiamiento público de las artes sostiene las estaciones de trabajo de audio digital especializadas adaptadas a los mercados clásico y de radiodifusión. América Latina y MEA registran un gasto absoluto menor, pero exhiben un alto entusiasmo creador. Las aplicaciones freemium y exclusivamente móviles dominan la entrada, posicionando a los proveedores con modelos de pago localizados para capturar futuras actualizaciones. Colectivamente, la diversidad geográfica protege el mercado de estaciones de trabajo de audio digital de las caídas en una sola región y fomenta tácticas diferenciadas de entrada al mercado.

Panorama competitivo

El campo está moderadamente concentrado: Apple, Avid, Steinberg y Adobe anclan los flujos de trabajo profesionales, mientras que Image-Line, BandLab y Ableton atraen a los creadores independientes. La continua incorporación de IA, el cumplimiento de audio espacial y la colaboración en tiempo real diferencian las ofertas. La integración vertical de Apple en macOS, iPadOS y chips de silicio propio profundiza la fidelización, evidenciada por los precios específicos por dispositivo de Logic Pro. La vinculación de Avid con Splice inyecta una biblioteca de 100 millones de muestras directamente en Pro Tools, reforzando su dominio sobre las instalaciones de postproducción.

Los competidores emergentes se centran en puntos de dolor de nicho: el editor visual de canciones de Udio apunta al arreglo asistido por IA, mientras que Soundtrap aprovecha los flujos de trabajo de aula. Los proveedores también se protegen contra el riesgo de la cadena de suministro; las innovaciones exclusivamente de software mitigan las escaseces de interfaces de hardware causadas por limitaciones de chips. A medida que la IA comoditiza las características principales, los ecosistemas de comunidad, los mercados de contenido y los módulos educativos definirán las ventajas competitivas en el mercado de estaciones de trabajo de audio digital.

Líderes de la industria de estaciones de trabajo de audio digital

Apple Inc.

Adobe Inc.

Avid Technology Inc.

Steinberg Media Technologies GmbH

Native Instruments GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Steinberg lanzó SpectraLayers 12 con nuevos módulos de desmezcla y soporte nativo para Windows Arm.

- Junio de 2025: Udio lanzó «Sessions», una estación de trabajo de edición visual con IA para la producción musical en medio de litigios de derechos de autor en curso.

- Junio de 2025: Avid integró la biblioteca de muestras de Splice en Pro Tools, ampliando los recursos creativos dentro de la estación de trabajo de audio digital.

- Junio de 2025: Avid lanzó Pro Tools 2025.6 con análisis de voz a texto con IA y herramientas MIDI ampliadas.

- Mayo de 2025: Apple presentó Logic Pro 11 con compañeros de banda virtuales con IA y separación de pistas.

Alcance del informe global del mercado de estaciones de trabajo de audio digital

Una estación de trabajo de audio digital es una red electrónica diseñada fundamentalmente para facilitar la grabación, edición y reproducción de archivos de audio digital. Gracias a los avances tecnológicos, estos procesos se han vuelto más fluidos que nunca, y los dispositivos ofrecen diversas funcionalidades complejas que son controladas por una única unidad de computadora. Las estaciones de trabajo de audio digital se utilizan para editar, manipular y grabar el audio.

El mercado de estaciones de trabajo de audio digital está segmentado por sistema operativo (Mac, Windows), por usuario final (ingenieros y mezcladores de audio profesionales/electrónicos, músicos electrónicos, estudios de música) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África).

Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Software |

| Servicios |

| macOS |

| Windows |

| Otro sistema operativo |

| Licencia perpetua/en las instalaciones |

| Nube/SaaS |

| Ingenieros y mezcladores de audio profesionales |

| Estudios de música y postproducción |

| Músicos electrónicos e independientes |

| Instituciones educativas y escuelas de música |

| Creadores de pódcast y contenido |

| Producción y masterización de música |

| Postproducción de cine/TV/OTT |

| Audio para videojuegos y medios inmersivos |

| Pódcast y transmisión en vivo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Israel | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Por componente | Software | ||

| Servicios | |||

| Por sistema operativo | macOS | ||

| Windows | |||

| Otro sistema operativo | |||

| Por modo de implementación | Licencia perpetua/en las instalaciones | ||

| Nube/SaaS | |||

| Por usuario final | Ingenieros y mezcladores de audio profesionales | ||

| Estudios de música y postproducción | |||

| Músicos electrónicos e independientes | |||

| Instituciones educativas y escuelas de música | |||

| Creadores de pódcast y contenido | |||

| Por aplicación | Producción y masterización de música | ||

| Postproducción de cine/TV/OTT | |||

| Audio para videojuegos y medios inmersivos | |||

| Pódcast y transmisión en vivo | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Israel | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de estaciones de trabajo de audio digital?

El mercado generó ingresos de 4.010 millones de USD en 2026 y se proyecta que alcanzará los 6.190 millones de USD para 2031.

¿Qué segmento tiene la mayor cuota del mercado de estaciones de trabajo de audio digital?

Los componentes de software lideraron con una cuota del 84,40% en 2025, lo que refleja su papel central en los flujos de trabajo de producción.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento en el mercado de estaciones de trabajo de audio digital?

La penetración de teléfonos inteligentes, el sector de música digital de China valorado en 3.000 millones de USD y la rápida expansión del 5G impulsan una CAGR del 11,32% en Asia-Pacífico.

¿Cómo influye la IA en la adopción de estaciones de trabajo de audio digital?

Los compañeros de banda virtuales con IA, las herramientas de separación de pistas y los motores de mezcla automática reducen las barreras de habilidades y agilizan los flujos de trabajo, atrayendo a nuevos creadores hacia los niveles de pago.

¿Qué desafíos podrían ralentizar el crecimiento del mercado de estaciones de trabajo de audio digital?

La competencia freemium, los elevados requisitos de CPU/GPU para las funciones avanzadas y la volatilidad de la cadena de suministro de hardware pueden moderar la expansión de los ingresos.

¿Qué modo de implementación se expande más rápidamente?

Las implementaciones de nube y SaaS están creciendo a una CAGR del 13,65% a medida que los creadores priorizan la colaboración remota y la asequibilidad de las suscripciones.

Última actualización de la página el: