Tamaño y Participación del Mercado de Diagnóstico y Tratamiento de Clostridium Difficile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

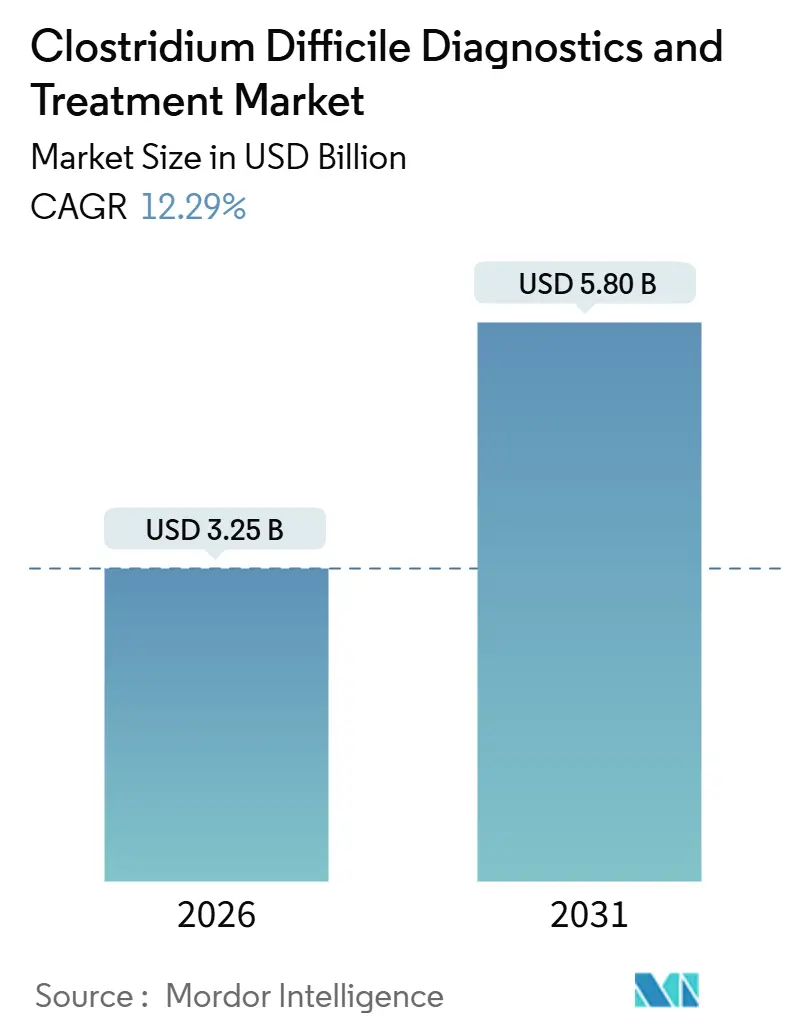

| Tamaño del Mercado (2026) | 3.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.29% CAGR |

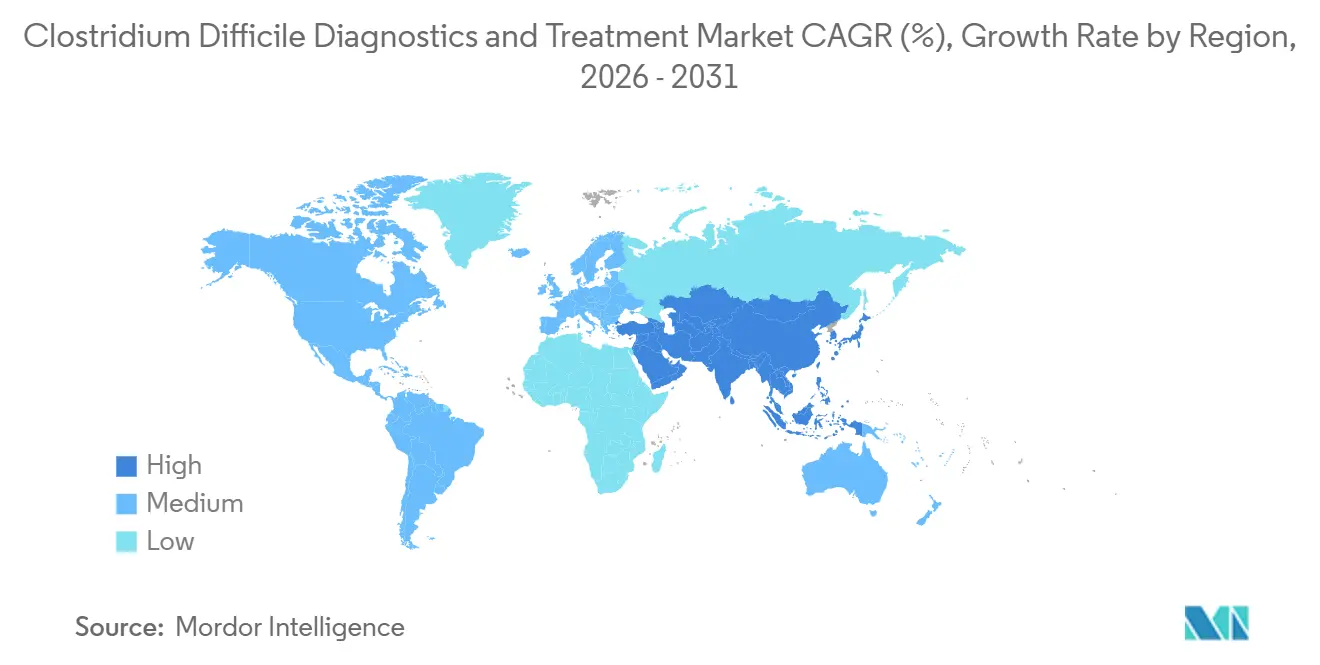

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

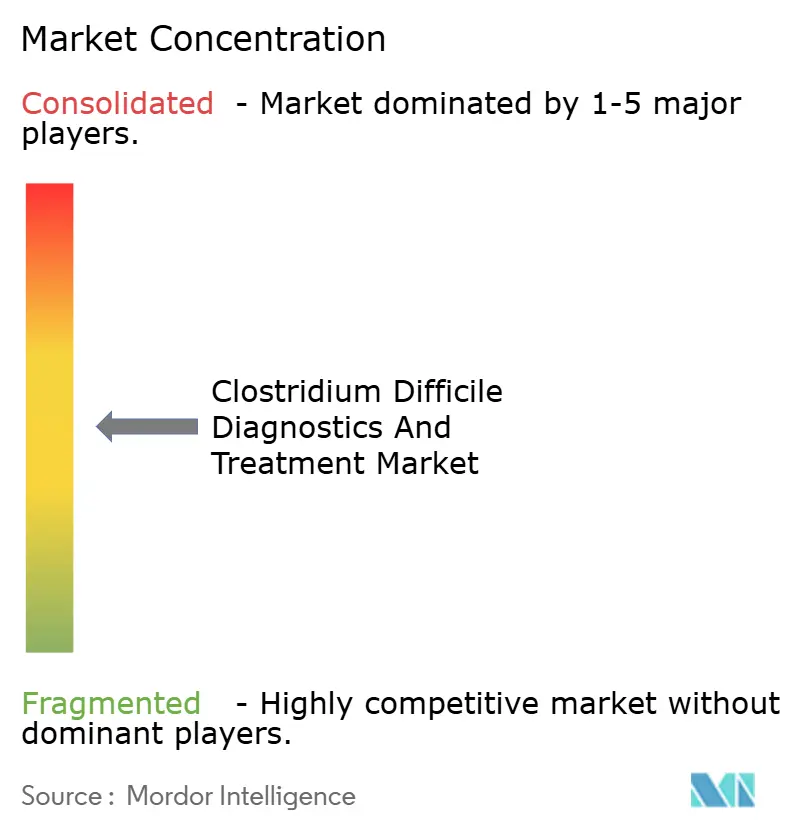

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico y Tratamiento de Clostridium Difficile por Mordor Intelligence

El tamaño del Mercado de Diagnóstico y Tratamiento de Clostridium Difficile se estima en USD 3,25 mil millones en 2026, y se espera que alcance USD 5,80 mil millones en 2031, a una CAGR del 12,29% durante el período de pronóstico (2026-2031).

Las plataformas moleculares que ofrecen resultados en menos de 60 minutos permiten a los equipos de control de infecciones aislar a los portadores con mayor rapidez, reduciendo la transmisión secundaria y disminuyendo los costos ocultos de las precauciones de contacto prolongadas. Al mismo tiempo, la elevación en las guías clínicas de la fidaxomicina y los biológicos vivos está comprimiendo las tasas de recurrencia, aunque la brecha de precio de 57 veces con respecto a la vancomicina fragmenta las vías de reembolso entre los pagadores. Los hospitales bajo modelos de compra basada en valor están vinculando las mejoras diagnósticas a la evitación de penalizaciones, mientras que los fabricantes acercan la producción de cartuchos para esquivar los impactos arancelarios y acortar los plazos de entrega. El enfoque competitivo está pasando del precio a la sensibilidad analítica; los ensayos de toxinas mejorados con inteligencia artificial y los paneles gastrointestinales múltiplex prometen reducir la zona gris de resultados discordantes que actualmente impulsan las pruebas de reflejo y el sobretratamiento.

Conclusiones Clave del Informe

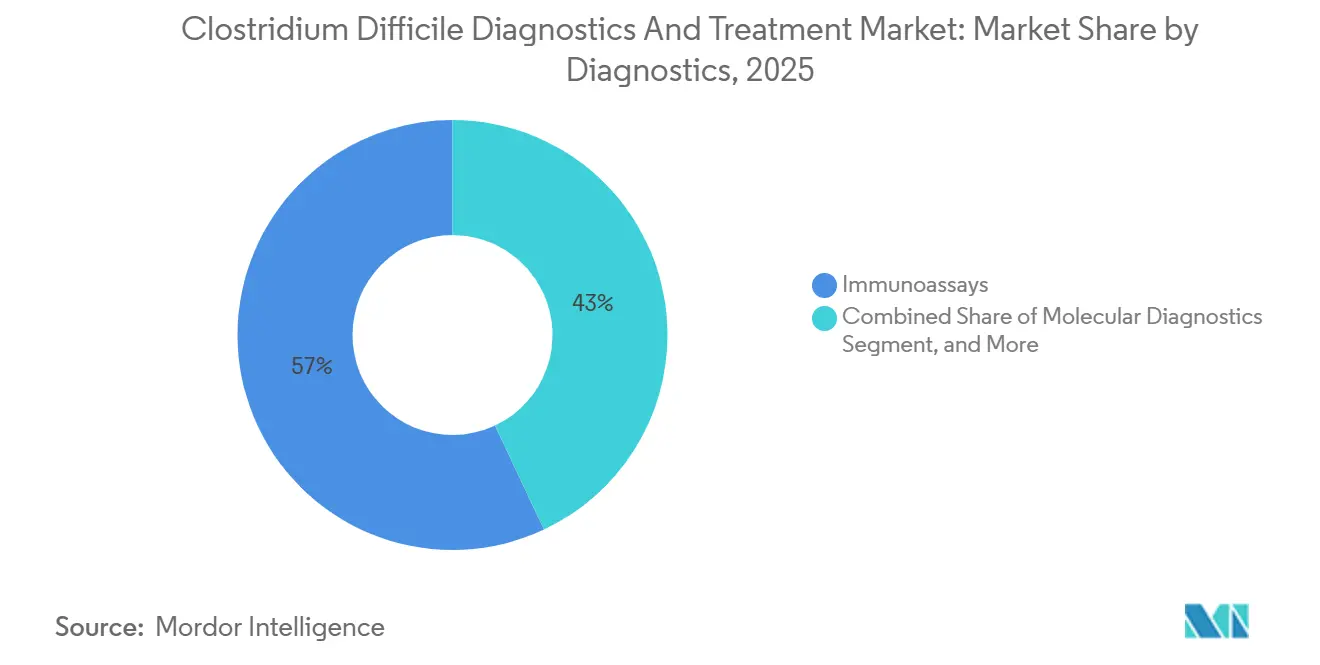

- Por tipo de diagnóstico, los inmunoensayos lideraron la categoría con una participación de ingresos del 57,01% en 2025. El diagnóstico molecular representa la modalidad diagnóstica de más rápido crecimiento, avanzando a una CAGR del 7,09% hasta 2031.

- Por tipo de tratamiento, la terapia con antibióticos representó el 71,67% del gasto en tratamiento en 2025, mientras que las terapias de restauración de la microbiota se están expandiendo a una CAGR del 7,78%.

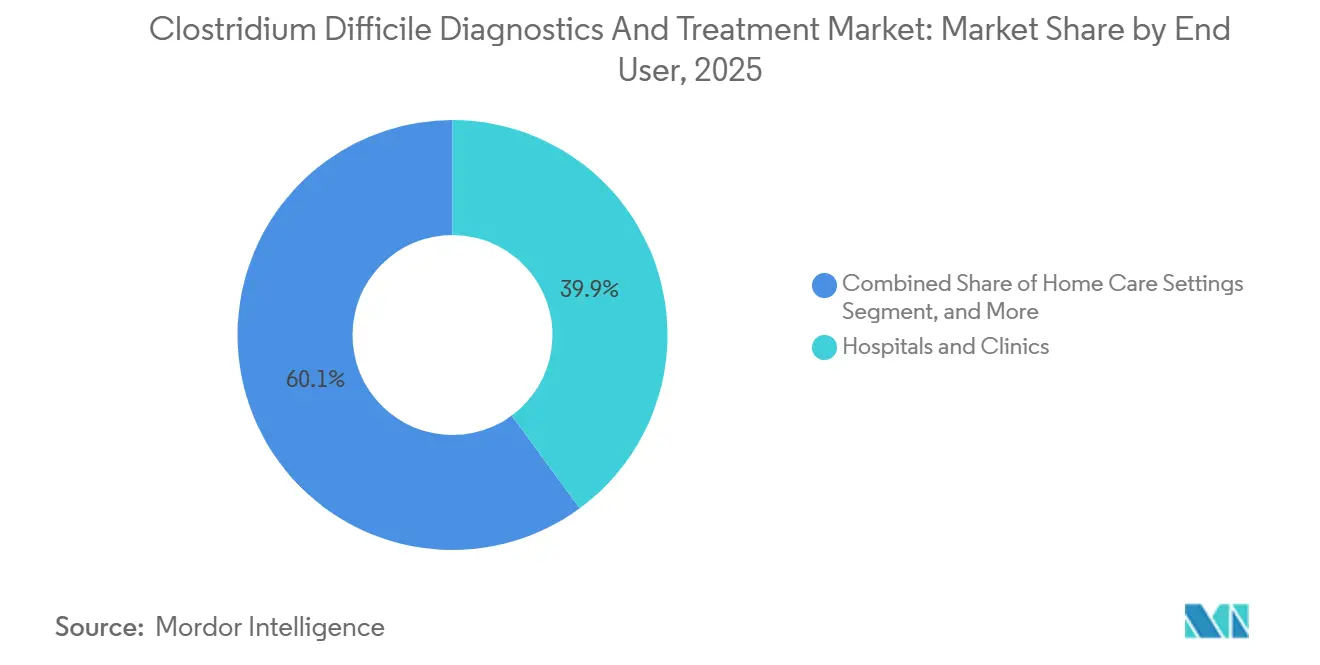

- Por usuario final, los hospitales y clínicas captaron el 39,92% de los ingresos por usuario final en 2025; los entornos de atención domiciliaria avanzan a una CAGR del 9,69%.

- Por geografía, América del Norte concentró el 42,83% de los ingresos de 2025; se prevé que Asia-Pacífico crezca al 10,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diagnóstico y Tratamiento de Clostridium Difficile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Paneles Moleculares Múltiplex y NAAT | +2.8% | Global, con penetración temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Aumento de la Incidencia de ICD entre Poblaciones Envejecidas | +3.1% | Japón, Corea del Sur, Europa Occidental, América del Norte | Largo plazo (≥ 4 años) |

| Cambio en las Guías Clínicas hacia Fidaxomicina y Terapias de Microbiota | +2.4% | América del Norte, Europa, Australia; adopción limitada en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Penalizaciones Hospitalarias por Infecciones Asociadas a la Atención Sanitaria | +1.6% | Estados Unidos (programa HAC de CMS), en expansión hacia mercados seleccionados de la Unión Europea | Corto plazo (≤ 2 años) |

| Ensayos de Toxinas Ultrasensibles Habilitados por Inteligencia Artificial Ganando Terreno | +1.2% | América del Norte, Alemania, Reino Unido, Japón | Mediano plazo (2-4 años) |

| Impactos Arancelarios sobre Antimicrobianos que Impulsan el Acercamiento de la Producción de Kits de Prueba | +0.9% | Estados Unidos, Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Paneles Moleculares Múltiplex y NAAT

Los hospitales están reemplazando rápidamente los inmunoensayos enzimáticos por pruebas de amplificación de ácidos nucleicos que detectan tcdA y tcdB, elevando la sensibilidad por encima del 95% y reduciendo el tiempo de respuesta a menos de una hora.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Pruebas Basadas en Ácidos Nucleicos," fda.gov El panel Xpert C. difficile/Epi de Cepheid, autorizado en enero de 2026, identifica simultáneamente las cepas hipervirulentas del ribotipo 027, proporcionando a los equipos de control de infecciones una alerta temprana durante los brotes. El panel FILMARRAY GI de bioMérieux agrupa C. difficile con otros 21 patógenos entéricos, condensando diagnósticos de varios días en una sola ejecución y resultando atractivo para los servicios de urgencias que priorizan el rendimiento. El panel QIAstat-Dx GI Panel 2 Mini de QIAGEN, basado en cartuchos, extiende la precisión molecular a los puntos de atención que carecen de termocicladores, satisfaciendo la demanda rural de un triaje más rápido. Aunque los costos de reactivos aumentan de USD 5 a USD 25 por prueba, los hospitales recuperan la diferencia al reducir los días de aislamiento, que cuestan entre USD 100 y USD 150 cada uno.

Aumento de la Incidencia de ICD entre Poblaciones Envejecidas

La cohorte de mayores de 65 años en Japón ya supera el 29% de la población y continúa creciendo, creando un reservorio con exposición a la polifarmacia, microbiota alterada y contactos sanitarios repetidos, todos los cuales elevan el riesgo de ICD.[2]Oficina de Estadística de Japón, "Estimaciones de Población," stat.go.jp China e India suman millones de adultos mayores anualmente; los centros terciarios de ambas naciones ya reportan incidencias de ICD que oscilan entre 0,8 y 6,3 por cada 10.000 días-paciente, a pesar del subdiagnóstico fuera de los centros metropolitanos. Australia muestra una presión similar, con hospitales rurales que aún dependen de inmunoensayos de un solo paso que pasan por alto hasta el 30% de los casos. La ola demográfica es duradera y está impulsando a los laboratorios hacia plataformas de amplificación isotérmica que requieren un capital mínimo, facilitando la adopción en entornos comunitarios que atienden a poblaciones mayores y frágiles.

Cambio en las Guías Clínicas hacia Fidaxomicina y Terapias de Microbiota

La actualización de la IDSA/SHEA elevó la fidaxomicina al estatus de primera línea tanto para la enfermedad inicial como para la recurrente, citando una ventaja de 15 puntos porcentuales sobre la vancomicina en cuanto a recurrencia. Los biológicos vivos ampliaron las opciones: Vowst de Seres Therapeutics logró una respuesta clínica sostenida del 88% en el ensayo ECOSPOR III, mientras que Rebyota de Ferring Pharmaceuticals alcanzó el 70,6% en el ensayo PUNCH CD3, validando la restauración de la microbiota como una solución única que puede prevenir recurrencias costosas. La Asociación Americana de Gastroenterología respaldó estos productos tras una sola recurrencia, acortando el embudo de tratamiento y acelerando la cobertura por parte de los pagadores. La adopción aún varía; los planes de Medicaid a menudo requieren autorización previa porque el precio de USD 17.500 de Vowst y el costo de USD 20.000 de Rebyota eclipsan la etiqueta de USD 75 de la vancomicina, aunque los aseguradores comerciales consideran cada vez más la carga de USD 30.000 de cada recurrencia.

Penalizaciones Hospitalarias por Infecciones Asociadas a la Atención Sanitaria

El CMS somete a los hospitales del cuartil más deficiente en control de infecciones a una reducción del 1% en los pagos, un impacto agregado de USD 350 millones en el año fiscal 2025.[3]Centros de Servicios de Medicare y Medicaid, "Programa de Reducción de HAC," cms.gov Por ello, los administradores invierten en paneles moleculares rápidos que reducen el tiempo hasta el aislamiento de 48 horas a 90 minutos y disminuyen las transmisiones secundarias en un 40%. La agencia de calidad de Alemania publica ahora las tasas de ICD específicas por hospital, generando presión competitiva y riesgo reputacional que aceleran las mejoras diagnósticas. Las instituciones capaces de combinar la adopción de NAAT con la gestión de antimicrobianos salen del cuartil de penalización, mientras que las rezagadas agravan su presión presupuestaria, creando un ciclo virtuoso o vicioso según las decisiones estratégicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Fidaxomicina y los Diagnósticos de Nueva Generación | -1.8% | Global, más agudo en mercados emergentes y poblaciones de Medicaid en Estados Unidos | Mediano plazo (2-4 años) |

| Uso Excesivo de Diagnósticos que Conduce al Sobretratamiento | -1.3% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| La Retirada del Bezlotoxumab Limita la Adopción de Biológicos | -0.7% | Global | Corto plazo (≤ 2 años) |

| Disparidades en el Reembolso en los Mercados Emergentes | -1.1% | América Latina, Oriente Medio y África, Asia Meridional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Fidaxomicina y los Diagnósticos de Nueva Generación

El tratamiento con fidaxomicina, con un costo de USD 4.300–5.000, es 57 veces más caro que la vancomicina, lo que lleva a los aseguradores a imponer autorizaciones previas que pueden retrasar la terapia y elevar involuntariamente el riesgo de recurrencia. Vowst y Rebyota tienen precios de lista de USD 17.500 y USD 20.000, relegándolos a un estatus de línea posterior excepto en sistemas bien financiados. Los paneles moleculares sindrómicos con precios de USD 100–150 por ejecución obligan a los laboratorios a racionar las pruebas, limitando su uso a casos de diarrea grave o pacientes inmunocomprometidos. Los presupuestos de Medicaid y los mercados de pago directo, como el de India, enfrentan barreras particularmente elevadas, por lo que los médicos continúan prescribiendo metronidazol genérico a pesar de su eliminación de las guías clínicas, perpetuando resultados subóptimos.

Uso Excesivo de Diagnósticos que Conduce al Sobretratamiento

La colonización sin síntomas afecta hasta al 50% de los pacientes hospitalizados, y las NAAT no pueden distinguir a estos portadores de aquellos con infección activa, lo que lleva a aislamientos y ciclos de antibióticos innecesarios. Una auditoría de 2024 realizada en 120 hospitales de Estados Unidos mostró que el 18% de las pruebas de ICD se solicitaron en pacientes sin diarrea, en gran parte debido a protocolos de reflejo integrados en los sistemas de historia clínica electrónica. Las precauciones de contacto por sí solas cuestan entre USD 100 y USD 150 por día-paciente, amplificando el desperdicio financiero. Los programas de gestión que condicionan las órdenes de NAAT a la revisión por parte de enfermedades infecciosas reducen las pruebas inapropiadas en un 35%, pero retrasaron los diagnósticos verdaderos positivos en el 8% de los casos, subrayando el delicado equilibrio entre el acceso y el uso excesivo. Los algoritmos de apoyo a la decisión que analizan las notas de enfermería en busca de consistencia de las heces representan una solución escalable, aunque su adopción se mantuvo en solo el 12% de los hospitales de Estados Unidos a mediados de 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diagnóstico: Las Plataformas Moleculares Ganan Terreno a Pesar del Dominio de los Inmunoensayos

Los inmunoensayos representaron el 57,01% de los ingresos diagnósticos en 2025, impulsados por los bajos costos de reactivos, los flujos de trabajo de 15 minutos y la amplia compatibilidad con la automatización. Sin embargo, el mercado de diagnóstico y tratamiento de Clostridium difficile anticipa que el diagnóstico molecular registrará una CAGR del 7,09% hasta 2031, a medida que los laboratorios prefieren una sensibilidad superior al 95% para capturar casos con baja carga de toxinas. La norma de la FDA que elimina gradualmente los ensayos internos está acelerando el cambio, empujando a los hospitales comunitarios hacia kits autorizados que ofrecen certeza regulatoria incluso a precios más altos por prueba. El CMS reforzó la tendencia al elevar el reembolso de NAAT de USD 22 a USD 28 en el arancel de honorarios de 2025, reduciendo la brecha de costos e inclinando a los comités de adquisiciones hacia las mejoras moleculares.

La amplificación isotérmica está creando un nicho con bajo requerimiento de capital. El AmpliVue de Quidel, autorizado en septiembre de 2025, utiliza amplificación dependiente de helicasa para proporcionar resultados en 20 minutos desde un dispositivo portátil, una propuesta de valor para los hospitales de acceso crítico que carecen de equipos de PCR. Las pruebas rápidas en el punto de atención, aunque incipientes, resuenan con los servicios de urgencias que prefieren la velocidad de triaje sobre las ganancias marginales en sensibilidad analítica. A medida que los hospitales retiran los analizadores de inmunoensayos heredados para cumplir con la orientación de la FDA, los proveedores incluyen capacitación y middleware, facilitando la transición y asegurando contratos de reactivos. En conjunto, estos cambios respaldan una penetración molecular sostenida, manteniendo el mercado de diagnóstico y tratamiento de Clostridium difficile en una trayectoria de mejora hasta 2031.

Por Tipo de Tratamiento: Las Terapias de Microbiota Reconfiguran el Manejo de la Recurrencia

Los antibióticos dominaron el gasto de 2025 con una participación del 71,67%, liderados por la vancomicina económica y el metronidazol genérico, ambos con restricciones de reembolso. No obstante, se espera que las terapias de restauración de la microbiota se expandan a una CAGR del 7,78%, respaldadas por la evidencia de que cada recurrencia le cuesta al sistema USD 30.000, superando con creces el precio inicial de la terapia. La adopción de fidaxomicina también crece a medida que los planes comerciales mejoran la aprobación de autorización previa al 68%, frente al 52% en 2023, lo que refleja el reconocimiento por parte de los pagadores de su ventaja de 15 puntos en recurrencia.

Los biológicos vivos comprimen el embudo de tratamiento. Vowst y Rebyota han demostrado respuestas duraderas que reducen la necesidad de reducciones prolongadas de vancomicina, un cambio de paradigma que la Asociación Americana de Gastroenterología codificó en la guía de 2024. Los anticuerpos monoclonales retrocedieron después de que Merck retirara el bezlotoxumab en 2024, dejando un vacío que es poco probable que se llene a corto plazo. El pipeline sigue activo: el ridinilazol de Summit Therapeutics redujo la recurrencia en 12 puntos en la Fase 3 y, si se aprueba, podría erosionar aún más la participación de la vancomicina, mientras que el ibezapolstat de Acurx Pharmaceuticals persigue un régimen de dosificación dos veces al día que puede simplificar la adherencia. Estos desarrollos mantienen el mercado de diagnóstico y tratamiento de Clostridium difficile en un estado de cambio, con las políticas de reembolso dictando el ritmo de la sustitución terapéutica.

Por Usuario Final: La Atención Domiciliaria Gana Terreno a Medida que la Telesalud Amplía el Acceso

Los hospitales y clínicas concentraron el 39,92% de los ingresos por usuario final en 2025, reflejando su papel central tanto en el diagnóstico como en la terapia inicial. Los laboratorios clínicos representaron el 28%, mientras que los entornos de punto de atención contribuyeron con el 12% a medida que las cadenas de atención urgente y los centros de enfermería especializada adoptaron sistemas basados en cartuchos. Sin embargo, el crecimiento más rápido corresponde a la atención domiciliaria, avanzando al 9,69% a medida que las plataformas de telesalud integran kits de heces en el hogar que envían muestras a laboratorios certificados por CLIA en un plazo de 48 horas.

Los vientos regulatorios favorables respaldan la descentralización. La guía de la FDA de 2024 aclaró que los dispositivos de recolección en el hogar pueden eludir la revisión previa a la comercialización si el análisis se realiza en un laboratorio certificado, alentando la entrada de participantes directos al consumidor. La expansión de Medicare en 2025 de los códigos de monitoreo remoto de pacientes ahora reembolsa a los proveedores USD 50 por mes para rastrear la resolución de síntomas de ICD a través de aplicaciones, monetizando aún más el seguimiento virtual. En consecuencia, el mercado de diagnóstico y tratamiento de Clostridium difficile continúa trasladando las pruebas y la atención a los hogares de los pacientes, donde la conveniencia y los menores costos de instalación se alinean con los objetivos de los pagadores.

Análisis Geográfico

América del Norte mantuvo la mayor posición regional con el 42,83% de los ingresos de 2025, anclada en aproximadamente 450.000 casos anuales de ICD en Estados Unidos y la cobertura universal de pruebas moleculares en Canadá. Se proyecta que el tamaño del mercado de diagnóstico y tratamiento de Clostridium difficile en América del Norte se expanda de manera constante a medida que las penalizaciones del CMS refuercen las mejoras diagnósticas y los aseguradores privados comiencen a reembolsar las terapias de microbiota.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 10,27% hasta 2031. La curva de envejecimiento de Japón, el auge de la construcción hospitalaria en China y la expansión del pago privado en India se combinan para ampliar la demanda diagnóstica y terapéutica. Los programas de gestión que exigen algoritmos de pruebas en dos pasos aceleran la adopción molecular, mientras que las plataformas isotérmicas resultan atractivas para los hospitales comunitarios que carecen de capital para PCR. A medida que estas dinámicas se consolidan, se espera que Asia-Pacífico capture una participación creciente del mercado de diagnóstico y tratamiento de Clostridium difficile.

Alemania publica públicamente las tasas de ICD a nivel hospitalario, impulsando la rápida sustitución de ensayos, mientras que los mercados del sur de Europa enfrentan restricciones de reembolso que ralentizan la adopción de NAAT. El Reino Unido reportó un total de 8.141 casos en el año fiscal 2023-24, una disminución del 12% respecto a 2019-20, ilustrando el beneficio de la estricta gestión de fluoroquinolonas. Oriente Medio y África y América del Sur comprenden juntos el 14% de los ingresos, con una adopción vinculada a la inversión del sector privado y los impulsos de acreditación en los estados del Consejo de Cooperación del Golfo y las cadenas hospitalarias brasileñas, respectivamente.

Panorama Competitivo

El mercado de diagnóstico y tratamiento de Clostridium difficile está moderadamente consolidado. Los cinco principales proveedores de diagnóstico, Roche, Abbott, bioMérieux, Cepheid y QIAGEN, concentraron colectivamente ingresos globales significativos, aprovechando sus extensas bases instaladas y su experiencia regulatoria. Cepheid capitalizó su autorización de 2026 para el panel Xpert C. difficile/Epi, que diferencia las cepas hipervirulentas del ribotipo 027, fortaleciendo su posición en hospitales propensos a brotes. El panel sindrómico FILMARRAY GI de bioMérieux resulta atractivo para los servicios de urgencias que valoran las respuestas en una sola ejecución, mientras que el AmpliVue sin instrumento de Quidel apunta a instalaciones con recursos limitados.

La competencia en tratamiento está más fragmentada. La vancomicina genérica domina el volumen, pero la fidaxomicina de marca (Dificid de Merck) captura el segmento premium. Seres Therapeutics y Ferring Pharmaceuticals están creando el nicho de alto valor de la recurrencia con Vowst y Rebyota, respectivamente, mientras que Summit Therapeutics y Acurx Pharmaceuticals persiguen antibióticos de espectro reducido que preservan la diversidad de la microbiota. El software de apoyo a la decisión basado en inteligencia artificial emerge como un diferenciador; los proveedores ahora incluyen paneles de gestión de antimicrobianos que bloquean órdenes inapropiadas, añadiendo flujos de ingresos recurrentes de tipo SaaS.

Los marcos regulatorios como la autorización de la FDA, la ISO 13485 y el Reglamento de Diagnóstico In Vitro de la Unión Europea elevan las barreras de entrada, favoreciendo a los actores establecidos con equipos de cumplimiento dedicados. El acercamiento de la producción impulsado por aranceles favorece aún más a las empresas que pueden invertir en fábricas de cartuchos nacionales, como lo evidencia la expansión de USD 150 millones de Roche en Indianápolis, que redujo los plazos de entrega a 4 semanas. En conjunto, estos factores apuntan hacia una consolidación constante, aunque no absoluta, posicionando el mercado de diagnóstico y tratamiento de Clostridium difficile para un crecimiento disciplinado pero competitivo.

Líderes de la Industria de Diagnóstico y Tratamiento de Clostridium Difficile

AstraZeneca plc

Becton, Dickinson & Company

bioMérieux SA

Qiagen NV

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: QIAGEN obtuvo la autorización de la FDA para el QIAstat-Dx GI Panel 2 Mini, un sistema molecular basado en cartuchos de 70 minutos dirigido a entornos de punto de atención.

- Mayo de 2024: Investigadores en la Semana de Enfermedades Digestivas 2024 reportaron altas tasas de discordancia entre el diagnóstico de ICD y el estado de infección real, subrayando la necesidad de una mayor precisión diagnóstica.

Alcance del Informe del Mercado Global de Diagnóstico y Tratamiento de Clostridium Difficile

El Mercado de Diagnóstico y Tratamiento de Clostridium Difficile (C. diff) se refiere al segmento de la industria sanitaria global que desarrolla, fabrica y entrega herramientas diagnósticas y soluciones terapéuticas para la infección por Clostridium difficile (ICD), una causa importante de diarrea y colitis asociadas a la atención sanitaria.

El Informe del Mercado de Diagnóstico y Tratamiento de Clostridium Difficile está segmentado por Diagnóstico (Inmunoensayos, Diagnóstico Molecular, Amplificación Isotérmica, Pruebas Rápidas en el Punto de Atención), Tipo de Tratamiento (Terapia con Antibióticos, Anticuerpos Monoclonales, Terapias de Restauración de la Microbiota, Vacunas), Usuario Final (Hospitales y Clínicas, Laboratorios de Diagnóstico, Entornos de Punto de Atención, Entornos de Atención Domiciliaria) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Inmunoensayos |

| Diagnóstico Molecular |

| Amplificación Isotérmica |

| Pruebas Rápidas en el Punto de Atención |

| Terapia con Antibióticos |

| Anticuerpos Monoclonales |

| Terapias de Restauración de la Microbiota |

| Vacunas |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Entornos de Punto de Atención |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Diagnóstico | Inmunoensayos | |

| Diagnóstico Molecular | ||

| Amplificación Isotérmica | ||

| Pruebas Rápidas en el Punto de Atención | ||

| Por Tipo de Tratamiento | Terapia con Antibióticos | |

| Anticuerpos Monoclonales | ||

| Terapias de Restauración de la Microbiota | ||

| Vacunas | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico | ||

| Entornos de Punto de Atención | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de diagnóstico y tratamiento de Clostridium difficile en 2026?

El mercado se situó en USD 3,25 mil millones en 2026 y se prevé que crezca a una CAGR del 12,29% hasta 2031.

¿Qué modalidad diagnóstica está expandiéndose más rápidamente?

Las plataformas moleculares están creciendo a una CAGR del 7,09% a medida que los hospitales prefieren mayor sensibilidad y tiempos de respuesta más rápidos.

¿Qué impulsa la adopción de las terapias de restauración de la microbiota?

Los pagadores están sopesando su costo de USD 17.500–20.000 frente a la carga de USD 30.000 de cada recurrencia, impulsando la adopción.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El envejecimiento demográfico, la expansión de la infraestructura hospitalaria y los programas nacionales de gestión de antimicrobianos impulsan la CAGR regional al 10,27%.

¿Cómo influyen las penalizaciones del CMS en las compras hospitalarias?

Los hospitales que enfrentan reducciones del 1% en los pagos invierten en paneles moleculares rápidos que reducen el tiempo de aislamiento y mejoran las clasificaciones de control de infecciones.

Última actualización de la página el: