Tamaño y Participación del Mercado de Reconocimiento de Gestos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

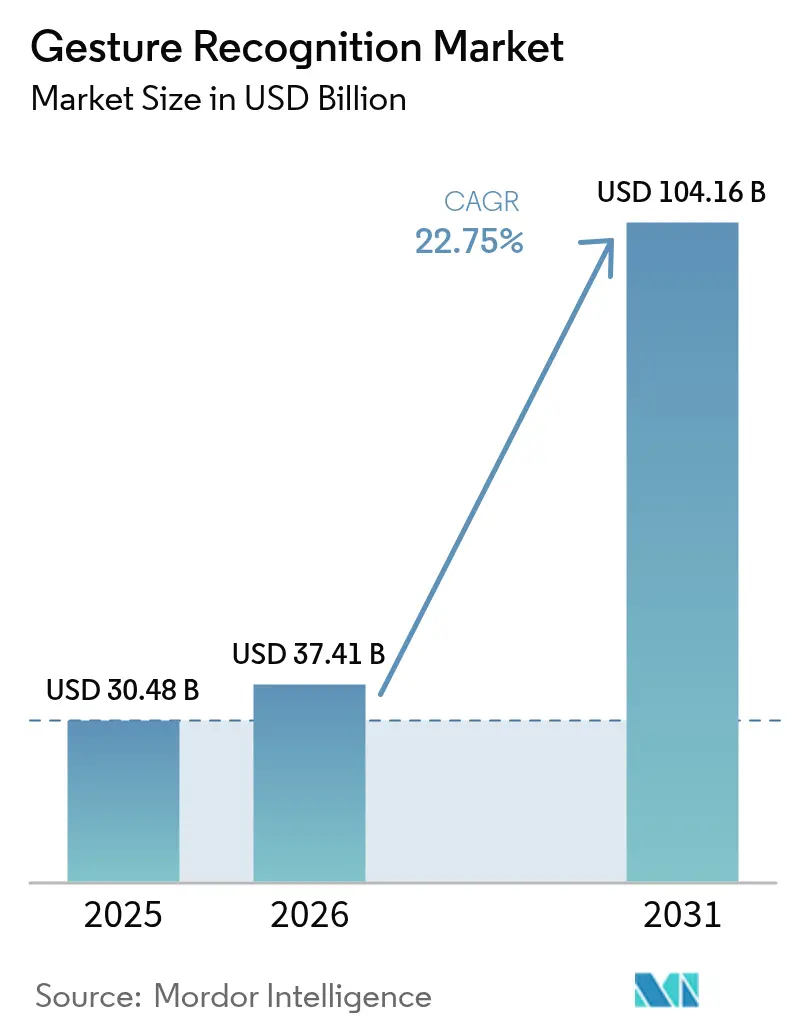

| Tamaño del Mercado (2026) | 37.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 104.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.75% CAGR |

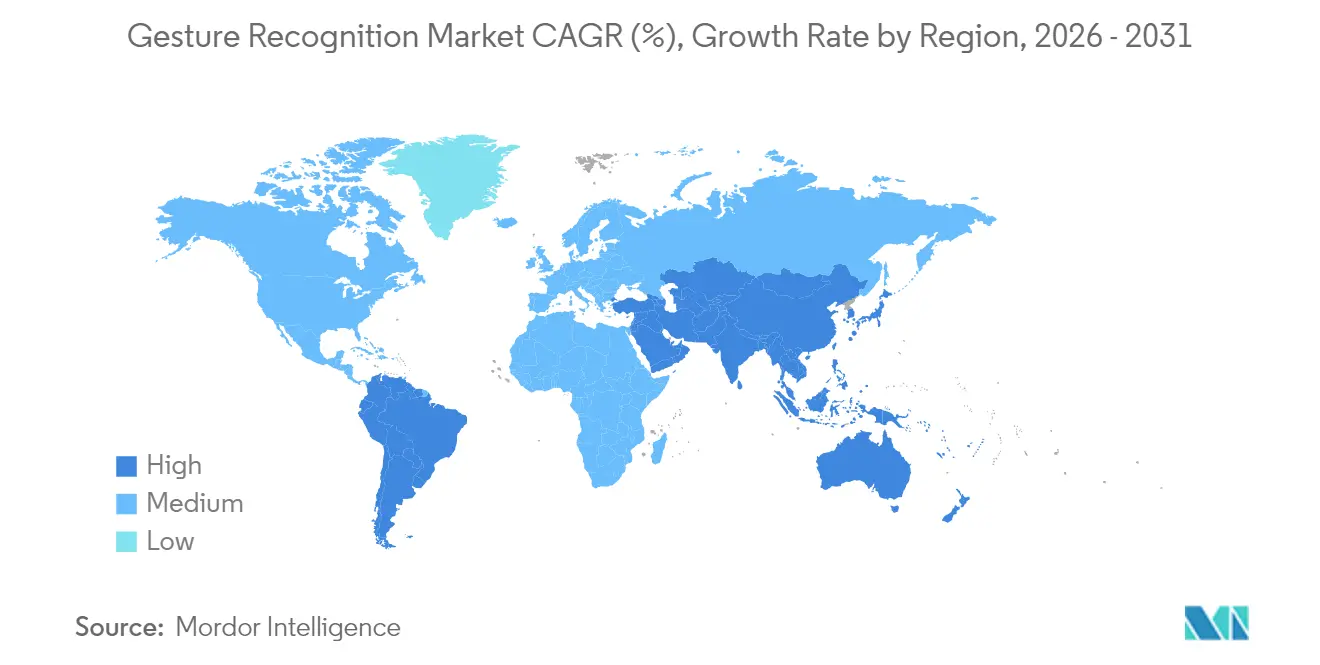

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

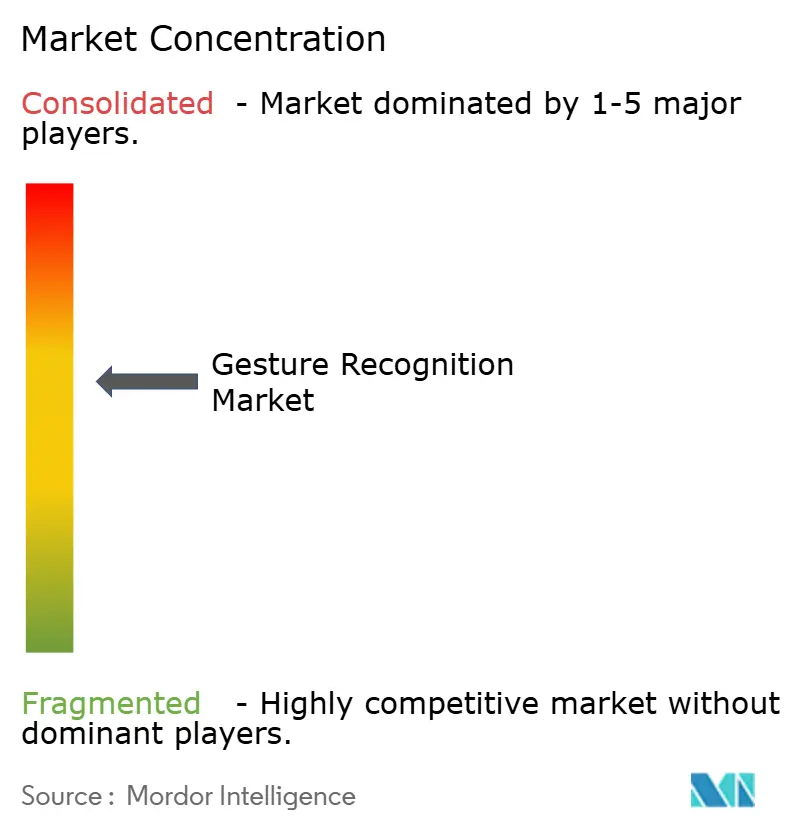

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reconocimiento de Gestos por Mordor Intelligence

Se espera que el tamaño del mercado de Reconocimiento de Gestos crezca de USD 30,48 mil millones en 2025 a USD 37,41 mil millones en 2026 y se prevé que alcance USD 104,16 mil millones en 2031 a una CAGR del 22,75% durante 2026-2031. Esta expansión sostenida refleja la convergencia de radar avanzado de onda milimétrica, sensores de Tiempo de Vuelo (ToF) multizona y algoritmos de IA en el borde que, en conjunto, permiten interfaces hombre-máquina responsivas y de baja latencia en teléfonos inteligentes, vehículos, dispositivos médicos y equipos industriales.[1]"Reconocimiento de Gestos," st.com El aceleramiento de los envíos de sensores en dispositivos de gama alta, la presión regulatoria sobre los sistemas de seguridad automotriz y los imperativos de control de infecciones en el sector sanitario están estimulando conjuntamente la demanda en volumen. Al mismo tiempo, el mercado de reconocimiento de gestos está siendo testigo de un cambio de valor desde soluciones centradas en hardware hacia pilas de software e IA que personalizan las interacciones, reducen los falsos positivos y prolongan la vida útil de los dispositivos. Los incentivos de fabricación regional, más notablemente la Ley CHIPS en los Estados Unidos y la Ley Europea de Chips, están reconfigurando las cadenas de suministro y creando nuevas ventajas de costos para la producción local de componentes. A medida que estos impulsores convergen, los participantes de la industria que se integran verticalmente a través de las capas de sensor, software y orquestación en la nube están posicionados para capturar retornos desproporcionados dentro del mercado de reconocimiento de gestos.

Conclusiones Clave del Informe

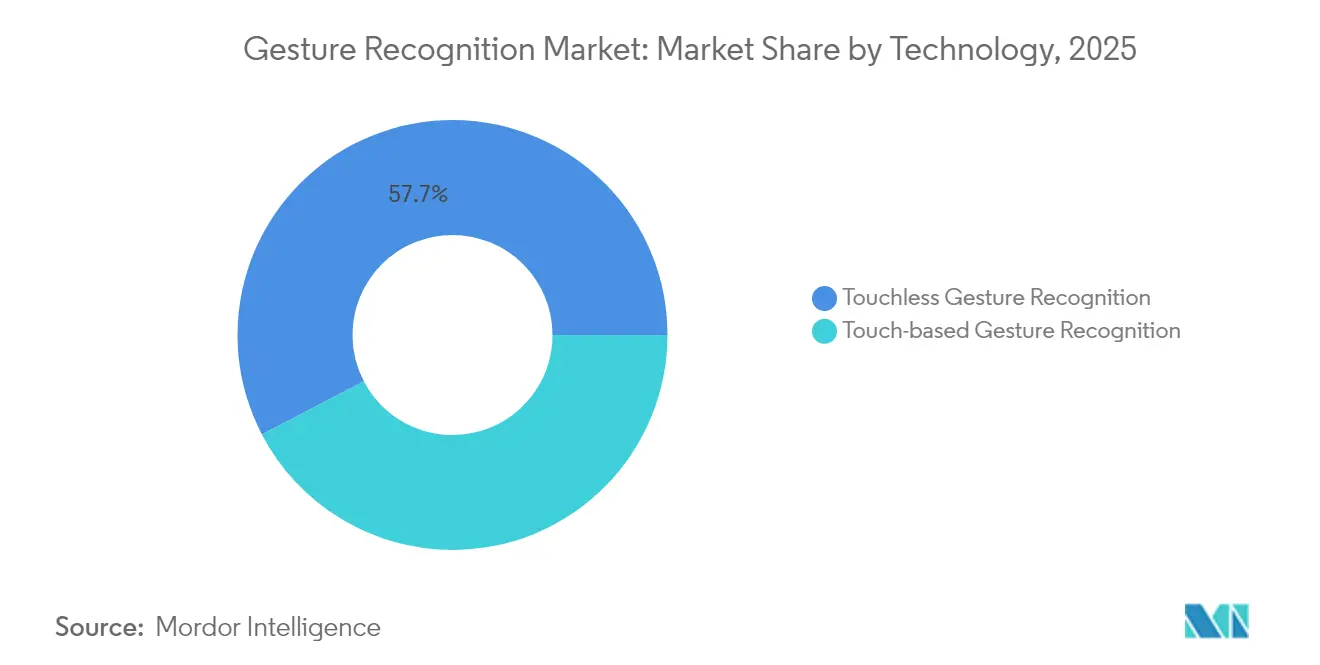

- Por tecnología, los sistemas sin contacto lideraron con una participación de ingresos del 57,65% del mercado de reconocimiento de gestos en 2025; se proyecta que las soluciones de profundidad 3D y ToF se expandirán a una CAGR del 23,65% hasta 2031.

- Por componente, el hardware representó el 70,85% del tamaño del mercado de reconocimiento de gestos en 2025, mientras que se prevé que el software registre la CAGR más rápida del 23,1% hasta 2031.

- Por industria de usuario final, la electrónica de consumo representó el 42,05% de la participación del mercado de reconocimiento de gestos en 2025, mientras que el sector sanitario es el segmento de más rápido crecimiento con una CAGR del 24,05% hasta 2031.

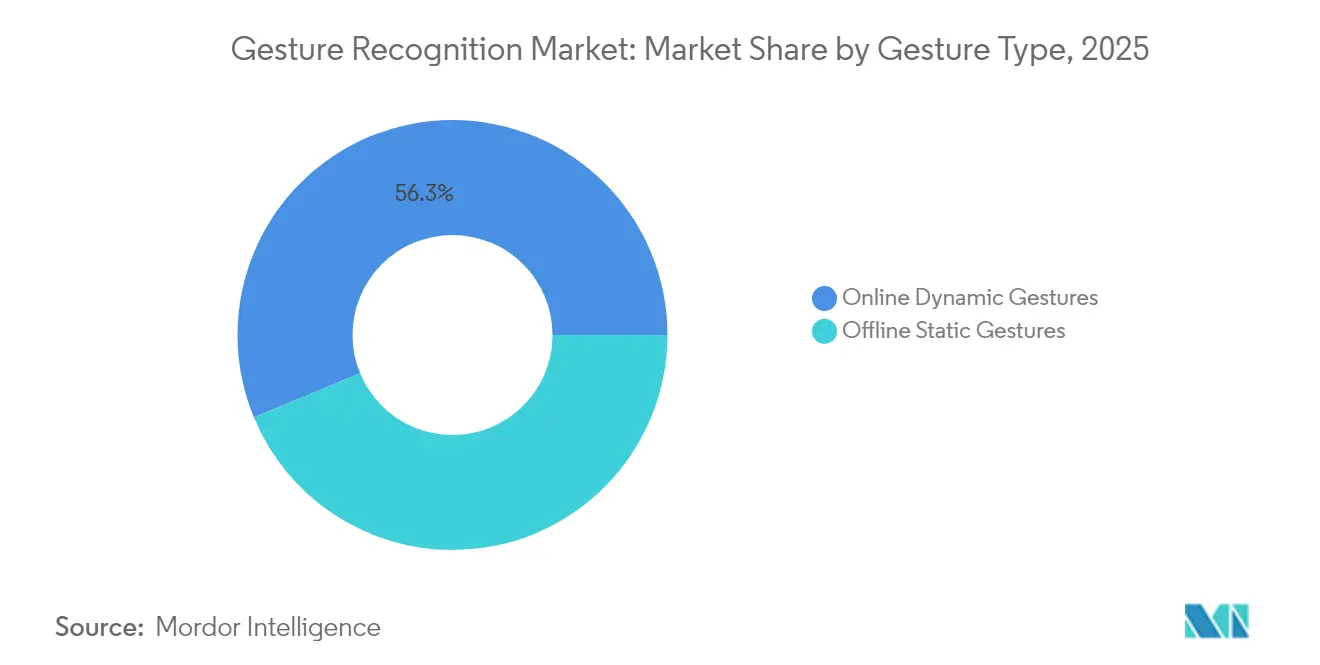

- Por tipo de gesto, los gestos dinámicos representaron el 56,25% de la participación del mercado de reconocimiento de gestos en 2025, siendo también el segmento de más rápido crecimiento con una CAGR del 22,9% hasta 2031.

- Por autenticación, la no biométrica (movimiento/pose) representó el 80,35% del tamaño del mercado de reconocimiento de gestos en 2025, mientras que se prevé que la biométrica registre la CAGR más rápida del 23,55% hasta 2031.

- Por geografía, Asia Pacífico mantuvo el 38,05% de la participación del mercado de reconocimiento de gestos en 2025 y se prevé que avance a una CAGR del 23,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reconocimiento de Gestos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de sensores de onda milimétrica y ToF en teléfonos inteligentes insignia en Asia | +4.2% | Asia Pacífico como núcleo, con expansión a mercados globales | Mediano plazo (2-4 años) |

| Adopción por parte de fabricantes de automóviles de pantallas de visualización frontal de gestos en cabina para cumplir con los mandatos de distracción de Euro NCAP | +3.8% | Europa como primario, Norteamérica como secundario | Corto plazo (≤ 2 años) |

| Demanda hospitalaria de interfaces hombre-máquina sin contacto para reducir los riesgos de infecciones asociadas a la atención sanitaria en quirófanos | +3.5% | Norteamérica y UE, con expansión a APAC | Mediano plazo (2-4 años) |

| Integración en dispositivos de realidad extendida para habilitar el control de 6 grados de libertad para la formación industrial | +2.9% | Global, con ganancias tempranas en Japón, Alemania y EE. UU. | Largo plazo (≥ 4 años) |

| Fabricantes de televisores inteligentes que incluyen controles remotos de gestos en el aire para diferenciarse en un mercado con erosión de precios | +2.1% | Mercados de consumo globales | Corto plazo (≤ 2 años) |

| Subvenciones gubernamentales para ciudades inteligentes que impulsan el despliegue de interfaces de usuario de gestos en quioscos públicos | +1.8% | CCG como primario, con expansión a mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de sensores de onda milimétrica y ToF en teléfonos inteligentes insignia en Asia

Los fabricantes de equipos originales de teléfonos inteligentes con sede en Asia ahora integran módulos ToF multizona, como el VL53L7CX de STMicroelectronics, para ofrecer precisión de profundidad a nivel milimétrico sin restricciones de luz ambiental, lo que permite una entrada de comandos en el aire confiable incluso bajo iluminación severa. El despliegue se extiende a los controles remotos de televisores inteligentes a través del firmware MotionEngine Hex de Ceva, que integra datos inerciales y de radar para ofrecer control espacial de las interfaces de usuario.[2]"Ceva lanza MotionEngine Hex," eejournal.com A medida que el costo de los conjuntos de chips ToF cae por debajo de USD 1 por unidad en lotes de volumen, el control por gestos está pasando de ser un diferenciador premium a una característica predeterminada en el mercado de reconocimiento de gestos.

Adopción por parte de fabricantes de automóviles de pantallas de visualización frontal de gestos en cabina para cumplir con los mandatos de Euro NCAP

El reglamento de Advertencia Avanzada de Distracción del Conductor de julio de 2024 obliga a los fabricantes de equipos originales a mitigar la carga cognitiva, impulsando la rápida integración de centros de gestos basados en cámara en los modelos europeos.[3]"Reglamento de la UE sobre Sistemas Avanzados de Advertencia de Distracción del Conductor," interregs.com La certificación de Nivel 2/3 de BMW en la Serie 7 demuestra la preparación comercial, mientras que la interfaz de cabina 3D de Audi muestra la selección de infoentretenimiento multimodal mediante barridos de mano sobre la consola. Los proveedores que puedan garantizar tiempos de respuesta inferiores a 150 ms y tasas de activación falsa inferiores al 3% están en posición de ganar contratos de programa, reforzando la trayectoria de crecimiento del mercado de reconocimiento de gestos.

Demanda hospitalaria de interfaces hombre-máquina sin contacto para reducir los riesgos de infecciones asociadas a la atención sanitaria en quirófanos

Los estudios clínicos muestran una precisión del 93% para la manipulación de imágenes de resonancia magnética en el aire, con un filtrado contextual que reduce los falsos positivos al 2,3% en entornos estériles. Las pantallas holográficas de Neonode eliminan las superficies de alto contacto en las unidades de cuidados intensivos, abordando las regulaciones de control de infecciones y justificando precios de venta promedio más elevados.[4]"Pantallas Holográficas," neonode.com Estos despliegues hospitalarios crean un subsegmento premium que valora la precisión y el cumplimiento normativo por encima del costo de la lista de materiales, ampliando los grupos de beneficios dentro del mercado de reconocimiento de gestos.

Integración en dispositivos de realidad extendida para habilitar el control de 6 grados de libertad para la formación industrial

La plataforma de formación en el metaverso de Hitachi permite a los técnicos en formación acompañar a operadores maestros en entornos virtuales, capturando conocimiento tácito mientras utilizan la detección de gestos para la interacción con máquinas. Ultraleap y Prophesee combinan visión basada en eventos con óptica de bajo consumo para mantener sesiones de realidad aumentada durante todo el día, reduciendo el consumo de batería que anteriormente limitaba la adopción. Estas innovaciones posicionan el reconocimiento de gestos como la interfaz natural para la productividad empresarial inmersiva, añadiendo un vector de crecimiento a largo plazo al mercado de reconocimiento de gestos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altas tasas de falsos positivos bajo la luz solar para sistemas basados en visión en regiones tropicales | -2.8% | Regiones tropicales de APAC, Oriente Medio, partes de África | Corto plazo (≤ 2 años) |

| Ausencia de estándares abiertos de interoperabilidad que incrementan el costo de integración de los fabricantes de equipos originales | -2.1% | Global, afectando particularmente a los fabricantes de equipos originales más pequeños | Mediano plazo (2-4 años) |

| La palabra de activación de gestos 'siempre activa' agota la batería en SoCs móviles de menos de 10 nm | -1.9% | Mercados globales de dispositivos móviles | Corto plazo (≤ 2 años) |

| Obstáculos de cumplimiento de privacidad de datos para análisis de video en cabina bajo el RGPD | -1.5% | Europa como primario, con repercusión en mercados con conciencia de privacidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas tasas de falsos positivos bajo la luz solar para sistemas basados en visión en regiones tropicales

Los algoritmos centrados en cámara tienen dificultades para resolver los contornos de las manos contra fondos de alta iluminación, lo que genera picos de error en quioscos al aire libre y vehículos de transporte por aplicación. Las investigaciones indican que las alternativas basadas en radar mantienen una precisión superior al 90% independientemente de la iluminación, lo que lleva a los diseñadores de sistemas a adoptar la fusión de múltiples sensores en el mercado de reconocimiento de gestos.

Ausencia de estándares abiertos de interoperabilidad que incrementan el costo de integración de los fabricantes de equipos originales

Los kits de desarrollo de software fragmentados obligan a los fabricantes más pequeños a invertir en middleware personalizado, alargando los ciclos de diseño hasta seis meses. La plataforma de código abierto Astra de Synaptics busca armonizar las interfaces de programación de aplicaciones en torno a sus conjuntos de chips nativos de IA, pero un estándar a nivel de toda la industria sigue siendo esquivo, lo que limita el volumen direccionable disponible para los nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los sistemas sin contacto impulsan las aplicaciones premium

Las soluciones sin contacto generaron el 57,65% de los ingresos de 2025, lo que refleja el énfasis del mercado final en higiene, seguridad del conductor y entretenimiento inmersivo. El subsegmento sin contacto se incrementará a una tasa del 23,65% hasta 2031, superando al mercado de reconocimiento de gestos en general a medida que el radar ToF, de onda milimétrica y los conjuntos de ultrasonido reducen el costo de la lista de materiales. En contraste, los controles táctiles capacitivos mantienen relevancia en dispositivos de consumo sensibles al precio, aunque su CAGR se queda en un solo dígito. El sensor de profundidad de Kyocera demuestra una resolución de 100 µm dentro de 10 cm, lo que permite herramientas de selección y colocación robótica y de alineación ortopédica que exigen precisión de grado quirúrgico. La migración constante hacia la interacción ambiental implica que las modalidades sin contacto finalmente tendrán una mayor participación en el mercado de reconocimiento de gestos que sus predecesoras dependientes del contacto.

La expansión sin contacto está alterando la dinámica de poder de los proveedores. Los fabricantes de sensores que históricamente comercializaban silicio ahora agrupan firmware de IA, modelos de datos y portales para desarrolladores, capturando tarifas de licencia recurrentes además de los márgenes de hardware. Esta reagrupación se alinea con las prioridades de los fabricantes de equipos originales para mejoras de rendimiento actualizables en el campo de forma inalámbrica y respalda la economía escalable requerida para la adopción masiva sin contacto dentro del mercado de reconocimiento de gestos.

Por Componente: El dominio del hardware enfrenta la disrupción del software

El hardware contribuyó con el 70,85% del tamaño del mercado de reconocimiento de gestos en 2025, impulsado por el costo intrínseco de lentes, interfaces frontales de radar y unidades de microcontrolador. Sin embargo, las plataformas de software que ofrecen conciencia contextual, adaptación del usuario y aprendizaje federado se pronostican a una CAGR del 23,1%, más de 350 puntos básicos por encima del crecimiento del hardware. Los Modelos Listos DEEPCRAFT de Infineon suministran redes neuronales preentrenadas para gestos comunes, reduciendo el tiempo de integración en un 40% y reposicionando a la empresa más arriba en la curva de valor. Mientras tanto, las herramientas de aprendizaje automático basadas en gráficos visuales de Imagimob comprimen los ciclos de desarrollo de modelos a horas, democratizando la optimización de IA para los fabricantes de equipos originales de nivel medio.

El cambio en la combinación de ingresos crea oportunidades para la agrupación de servicios: mantenimiento predictivo, análisis basado en la nube y monetización dentro de la aplicación a través de compras digitales iniciadas por gestos. Los proveedores capaces de orquestar silicio, firmware y servicios de ciclo de vida están en posición de generar lealtad en el mercado de reconocimiento de gestos a medida que el costo total de propiedad eclipsa las consideraciones de precio de los componentes.

Por Industria de Usuario Final: El sector sanitario interrumpe el liderazgo de la electrónica de consumo

La electrónica de consumo mantuvo una participación del 42,05% en 2025, beneficiándose de los ciclos de reemplazo de teléfonos inteligentes y las tasas de incorporación de televisores inteligentes que integran la navegación en el aire como funcionalidad básica. Aun así, los quirófanos, los laboratorios de radiología y los diagnósticos en sala limpia registrarán una CAGR del 24,05%, lo que refleja los protocolos de prevención de infecciones y los incentivos de reembolso que justifican precios de venta promedio más elevados para los sistemas. La adopción automotriz se está acelerando, impulsada por los mandatos de distracción del conductor y las hojas de ruta de autonomía de Nivel 2+ que requieren controles de respaldo intuitivos. Los cobots industriales y la robótica de materiales peligrosos añaden demanda incremental donde las interfaces compatibles con guantes son obligatorias.

En el sector sanitario, el retorno de la inversión se materializa a través de tiempos de procedimiento más cortos, tasas más bajas de infección del sitio quirúrgico y menor gasto en consumibles de paños estériles. Estos beneficios cuantificables sustentan precios premium y elevan la influencia de los fabricantes de equipos originales médicos sobre las hojas de ruta de componentes, diversificando aún más los flujos de ingresos en toda la industria de reconocimiento de gestos.

Por Tipo de Gesto: Los gestos dinámicos permiten interacciones complejas

Los gestos dinámicos mantuvieron una participación de ingresos del 56,25% en 2025 y continuarán incrementándose a un 22,9% a medida que los modelos de reconocimiento temporal maduren. Los investigadores reportan una precisión del 95,1% en la detección a ultra larga distancia de hasta 28 m combinando datos de radar y visión. El reconocimiento de pose estática sigue siendo relevante para los controles binarios de inicio y parada de máquinas, aunque la preferencia del usuario tiende hacia comandos ricos en movimiento que imitan el lenguaje natural.

Las redes LSTM con atención mejorada llevan la inferencia en tiempo real por debajo de los 10 ms, lo que respalda casos de uso de juegos inmersivos y cirugía remota que exigen retroalimentación sin latencia. Con el tiempo, se espera que las modalidades dinámicas representen una porción aún mayor de la participación del mercado de reconocimiento de gestos a medida que la compresión de modelos se alinee con los presupuestos de cómputo en el borde.

Por Autenticación: La seguridad biométrica gana impulso

Los patrones de movimiento no biométricos representaron el 80,35% de las implementaciones de 2025, gracias a los escenarios de electrónica de consumo de un solo usuario que valoran la comodidad. Sin embargo, la autenticación de gestos biométrica, que combina firmas de vena del dedo, iris o impedancia con vectores de movimiento, está avanzando a una CAGR del 23,55%.

Las tarjetas SECORA Pay Bio de Infineon fusionan la confirmación de huella dactilar y gesto para autorizar pagos sin contacto, cerrando la brecha de seguridad sin degradar la experiencia del usuario. Las patentes de dispositivos portátiles que mapean la impedancia muscular sugieren una autenticación continua, garantizando que solo el usuario registrado pueda ejecutar gestos privilegiados durante sesiones prolongadas. Tales desarrollos están elevando el perfil de seguridad del mercado de reconocimiento de gestos, ampliando su alcance direccionable a industrias reguladas.

Análisis Geográfico

El dominio de Asia Pacífico se basa en cadenas de suministro integradas verticalmente, financiamiento gubernamental de apoyo y una inmensa base instalada de consumidores que adoptan tempranamente las tecnologías. Las marcas regionales de teléfonos inteligentes lanzan nuevas líneas insignia cada 10 a 12 meses, y cada iteración integra conjuntos de matrices ToF de mayor resolución, ampliando así el tamaño del mercado de reconocimiento de gestos para los proveedores de sensores. Los conglomerados japoneses emplean plataformas de transferencia de habilidades basadas en realidad extendida en la soldadura automotriz y la litografía de semiconductores, reforzando la demanda de modelos de gestos de alta precisión. La capacidad de obleas de Corea del Sur asegura la continuidad de los componentes, mientras que la expansión de televisores inteligentes en India introduce controles remotos sin contacto en los hogares de ingresos medios, ampliando la pirámide de ingresos.

Norteamérica aprovecha el poder de gasto en salud para quirófanos y centros de diagnóstico, generando ingresos premium por unidad. Los hospitales que adoptan pantallas en el aire reportan reducciones significativas en los incidentes de contaminación cruzada, lo que se traduce en menores penalizaciones por readmisión y refuerza el retorno de la inversión para las interfaces de gestos. Los fabricantes de equipos originales automotrices integran el monitoreo del conductor basado en gestos para cumplir con las directrices federales posteriores a 2024 sobre conducción distraída, impulsando tasas de incorporación incremental de sensores.

Europa actúa como un regulador pionero. Las directivas de Euro NCAP exigen tecnologías de mitigación de distracciones, acelerando el despliegue tanto en clases de vehículos de lujo como de mercado masivo. Los proveedores alemanes codesarrollan módulos de gestos con fabricantes de automóviles nacionales, consolidando la captura de valor regional a pesar del abastecimiento globalizado de hardware. Mientras tanto, las naciones del Consejo de Cooperación del Golfo persiguen iniciativas de soberanía en IA que financian quioscos de servicio público con interfaces de usuario sin contacto, otorgando a Oriente Medio un perfil de crecimiento desproporcionado en relación con su base actual.

Panorama regulatorio

La regulación depende cada vez más de cómo se implementa el reconocimiento de gestos, particularmente cuando se combina con análisis de video o identificación biométrica. En la Unión Europea, el Reglamento (UE) 2024/1689 (Ley de IA) establece los requisitos de cumplimiento para los sistemas de IA en contextos de mayor riesgo, al mismo tiempo que distingue la detección claramente evidente de gestos o movimientos del reconocimiento de emociones, a menos que el sistema se utilice para inferir emociones.

Para las implementaciones que involucran cámaras en entornos públicos o laborales, las obligaciones del RGPD y las guías como las Directrices 3/2019 del Comité Europeo de Protección de Datos (CEPD) sobre dispositivos de video refuerzan las expectativas de privacidad por diseño (incluida la minimización de datos y los controles de gobernanza) que afectan la monitorización dentro del vehículo, los kioscos y las interfaces de gestos cercanas a la vigilancia. Entre las normas que dan forma a los criterios de garantía y adquisición en los distintos usuarios finales se incluyen la ISO/IEC 30137-1:2024, que aborda la gobernanza, la privacidad y las consideraciones sociales para las implementaciones de videovigilancia biométrica, y la ISO/IEC 19792:2025, que actualiza los requisitos para la evaluación de seguridad de los sistemas biométricos (incluidas las consideraciones sobre ataques de presentación), ambas relevantes cuando el gesto se utiliza como parte de flujos de trabajo de acceso biométrico o multifactor. China también mantiene requisitos técnicos específicos para los sistemas de interacción por gestos (GB/T 38665.1-2020), lo que añade una capa de cumplimiento regional para los fabricantes de equipos originales que envían dispositivos de consumo habilitados para gestos y terminales de cara al público al país.

Panorama Competitivo

El mercado de reconocimiento de gestos sigue siendo moderadamente fragmentado. Los grandes fabricantes de semiconductores Intel, Qualcomm e Infineon agrupan bloques de CPU, GPU y RF que aceleran la fusión de sensores, aprovechando las ventajas de escala para defender los márgenes brutos. Empresas especializadas como Ultraleap se diferencian a través del seguimiento de manos de alta fidelidad y la háptica en el aire, apuntando a los segmentos premium de automoción y realidad extendida. Synaptics se posiciona en la confluencia del silicio y el software, ofreciendo pilas de desarrollo nativas de IA Astra que acortan los plazos de integración de los fabricantes de equipos originales.

Estratégicamente, la consolidación se centra en la adquisición de capacidades. La nueva división SURF de Infineon combina activos de radar y sensores para ampliar la profundidad de diseño automotriz, señalando un enfoque de gestión de cartera que alinea tecnologías adyacentes bajo una estrategia de comercialización común. La adquisición de Gestoos AI por parte de PreAct Technologies en 2024 añadió conjuntos de datos de gestos propietarios, mejorando la generalización del modelo en casos de uso de robótica en cabina e industrial. La ventaja competitiva ahora se deriva de diseños de referencia integrados verticalmente, actualizaciones de modelos basadas en la nube y kits de herramientas de cumplimiento que reducen el riesgo de las auditorías de los fabricantes de equipos originales.

Persisten oportunidades de espacio en blanco en el manejo de materiales peligrosos, la robótica para el cuidado de personas mayores y la tecnología de accesibilidad para usuarios con capacidades diferentes. Los nuevos participantes que puedan suministrar datos de entrenamiento específicos del dominio y protocolos de verificación están en posición de capturar nichos de participación incluso cuando los líderes de la industria consolidan los segmentos principales de móviles y automoción. Dentro de este panorama, el mercado de reconocimiento de gestos recompensa a las empresas que combinan hojas de ruta de silicio con canalizaciones de modelos de IA y flujos de referencia certificados.

Líderes de la Industria de Reconocimiento de Gestos

Intel Corporation

Qualcomm Technologies Inc.

Apple Inc.

Microsoft Corp.

Sony Group Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe una oportunidad a corto plazo en implementaciones de seguridad y vigilancia relacionadas que convierten la comprensión de gestos en una respuesta en tiempo real, especialmente en situaciones donde las llamadas telefónicas son poco prácticas o inseguras. Prototipos de investigación recientes demuestran flujos de trabajo de evaluación de riesgos y alerta mediante gestos manuales vinculados a CCTV que integran pilas de visión en tiempo real comunes (por ejemplo, canalizaciones de pose de estilo OpenPose/MediaPipe) y API de notificación para la mensajería basada en geolocalización a los primeros respondedores, lo que apunta a patrones susceptibles de comercializarse para escuelas, campus, comercios minoristas y sitios industriales que ya operan redes de cámaras. Esto atrae al reconocimiento de gestos más profundamente hacia las plataformas de respuesta a incidentes, no solo como una capa de HMI, sino también como un desencadenante de eventos para alarmas, acciones de control de acceso y mensajería de evacuación guiada.

Una segunda área de espacio en blanco es la inferencia de gestos en el dispositivo lista para el cumplimiento normativo en entornos con restricciones de privacidad, incluidos los vehículos en Europa (las restricciones del RGPD sobre el análisis de video dentro del vehículo son un obstáculo citado) y las salas estériles de atención médica que priorizan las HMI sin contacto. La actividad del mercado también se está moviendo hacia cadenas de herramientas listas para desarrolladores e implementación en el borde: ejemplos en el panorama actual incluyen a Synaptics promocionando Astra como una vía de código abierto para armonizar las API, y ofertas de modelos integrados como los Infineon DEEPCRAFT Ready Models que reducen el tiempo de integración para gestos comunes. Estos cambios respaldan una oportunidad de ecosistema para SDK interoperables, bancos de pruebas y flujos de trabajo de verificación que reducen la fricción de integración de los fabricantes de equipos originales mientras mejoran la robustez en condiciones difíciles, como escenas exteriores de alta iluminación, donde los sistemas basados únicamente en visión pueden sufrir falsos positivos.

Desarrollos recientes del sector

- Marzo de 2026: Oura adquirió Doublepoint, añadiendo conocimientos de reconocimiento de gestos e interacción por entrada neuronal a su ecosistema de anillos inteligentes. El acuerdo señala una consolidación en torno al control basado en la intención en los dispositivos portátiles, a medida que las plataformas de seguimiento de salud establecidas amplían su alcance hacia flujos de trabajo de interacción y comando.

- Abril de 2026: Synaptics promocionó Astra como una vía de código abierto para armonizar las API, impulsando SDK de gestos interoperables y herramientas para desarrolladores en múltiples plataformas y acelerando la integración con dispositivos habilitados para gestos.

- Noviembre de 2024: Infineon presentó la marca de IA en el borde DEEPCRAFT con modelos preentrenados destinados a acelerar la implementación integrada de tareas comunes de IA, incluida la inferencia relacionada con gestos. El lanzamiento respalda una integración más rápida por parte de los fabricantes de equipos originales y refuerza el cambio hacia activos de software de IA en el borde empaquetados junto con el hardware de sensores y MCU.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de reconocimiento de gestos abarca los ingresos provenientes de hardware y software que detecta, interpreta y responde a los gestos humanos, incluida la interacción táctil y sin contacto en aplicaciones de consumo, automotrices, de atención médica, industriales y afines.

Exclusiones del alcance: excluimos las interfaces más amplias basadas únicamente en reconocimiento de voz y los módulos de cámara generales que no se utilizan para la interpretación de gestos.

Descripción general de la segmentación

- Por Tecnología

- Reconocimiento de Gestos Táctil

- Paneles Multitáctiles 2D

- Sensores Capacitivos y Resistivos

- Reconocimiento de Gestos Sin Contacto

- Basado en Cámara 2D

- Profundidad 3D y ToF

- Radar Ultrasónico y de Onda Milimétrica

- Reconocimiento de Gestos Táctil

- Por Componente

- Hardware (Sensores, Controladores, SoCs)

- Software (Algoritmos de Aprendizaje Automático, Kits de Desarrollo de Software, Middleware)

- Por Tipo de Gesto

- Gestos Dinámicos en Línea

- Gestos Estáticos sin Conexión

- Por Autenticación

- Biométrica (Rostro, Iris, Vena de la Palma)

- No Biométrica (Movimiento, Pose)

- Por Industria de Usuario Final

- Electrónica de Consumo

- Teléfonos Inteligentes y Tabletas

- Televisores Inteligentes y Decodificadores

- Realidad Aumentada/Realidad Virtual y Dispositivos Portátiles

- Automotriz

- Monitoreo del Conductor e Infoentretenimiento

- Aeroespacial y Defensa

- Sector Sanitario

- Quirófanos y Salas de Diagnóstico

- Juegos y Entretenimiento

- Industrial y Robótica

- Otras Industrias

- Electrónica de Consumo

- Por Geografía

- Norteamérica

- Estados Unidos

- Canadá

- México

- Sudamérica

- Brasil

- Argentina

- Resto de Sudamérica

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Nueva Zelanda y Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar)

- Turquía

- Sudáfrica

- Norteamérica

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo de la cadena de valor y una división típica de la lista de materiales para los sistemas habilitados para gestos, de modo que el modelo separa el valor del software de reconocimiento del valor del sensor y el módulo cuando el registro público lo permite. Nos basamos en fuentes públicas como la Comisión de Comercio Internacional de los Estados Unidos y las presentaciones de equipos de la Comisión Federal de Comunicaciones cuando fue pertinente, notas de normas ISO e IEC sobre detección y seguridad, y artículos de investigación indexados a través del IEEE y el NIST.

Para fundamentar las señales de demanda, también revisamos informes anuales de empresas y presentaciones para inversores, notas de lanzamiento de productos, cobertura de prensa de buena reputación y sitios web de asociaciones vinculadas a la electrónica, la seguridad automotriz y los dispositivos médicos. Para las comprobaciones de precios y del lado de la oferta, se utilizaron suscripciones de pago únicamente cuando fue apropiado para datos financieros de empresas y para bases de datos de patentes, con el fin de comprender dónde se estaba produciendo realmente la comercialización. Las fuentes documentales aquí enumeradas no son exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas primarias se centraron en validar qué se monetiza como reconocimiento de gestos frente a características de detección e interfaz de usuario afines, ya que ese límite puede cambiar los totales del mercado rápidamente. Hablamos con proveedores de componentes, proveedores de software, integradores de sistemas y equipos del lado de los fabricantes de equipos originales en APAC, EMEA y América para confirmar los tiempos de adopción, los patrones típicos de agrupación y los patrones de erosión de precios.

Estas conversaciones también se utilizaron para verificar cruzadamente las suposiciones de la investigación documental, especialmente en torno a las tasas de adopción en dispositivos y vehículos, la división entre implementaciones táctiles y sin contacto, y qué impulsa el valor del software con el tiempo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos de alto nivel (CXO): 12% | APAC: 42% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 32% | EMEA: 31% |

| Actores más pequeños: 20% | Gerentes: 56% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente y ascendente, reconstruyendo primero las señales de envíos y adopción, para luego convertirlas en valor utilizando escalas de precios realistas. La visión descendente utilizó una evaluación del grupo de demanda basada en la penetración en las principales áreas de uso final (por ejemplo, envíos de dispositivos habilitados para gestos, instalación de sistemas dentro de vehículos e implementaciones de interfaces en atención médica e industria), seguida de un mapeo de qué parte de esa pila es atribuible al reconocimiento de gestos.

Para mantener el modelo práctico, utilizamos un pequeño conjunto de entradas repetibles, como las tendencias de envío de sensores (incluidos ToF y radar cuando fue pertinente), las tasas de adopción por tipo de dispositivo, los rangos de precio de venta promedio (ASP) para el valor de hardware frente al de software, los cambios en la combinación regional y el ritmo de adopción sin contacto en casos de uso orientados a la seguridad y la higiene. Los resultados se corroboraron con comprobaciones ascendentes selectivas, incluidas consolidaciones de ingresos de proveedores muestreados, verificaciones de canal sobre los precios típicos de los módulos, y comprobaciones de coherencia utilizando el ASP multiplicado por los volúmenes implícitos cuando se divulgaron.

Para la previsión, se utilizó un análisis de escenarios porque la adopción varía según el mercado final y los tiempos del ciclo de diseño. Los escenarios se limitaron mediante el consenso de expertos sobre factores impulsores como la adopción de funciones automotrices, los ciclos de renovación de la electrónica de consumo y la erosión típica de los precios, y luego se reconciliaron con el caso central para que la trayectoria final se mantenga realista.

Validación de datos y ciclo de actualización

Los resultados se sometieron a pruebas de estrés mediante triangulación entre múltiples indicadores, seguidas de comprobaciones de varianza por región y uso final para detectar cambios abruptos que no coinciden con la historia de adopción. Cuando aparecieron brechas grandes, volvimos a comprobar las suposiciones de unidades, las escalas de ASP y las conversiones de moneda antes de la aprobación final, y volvimos a contactar a expertos seleccionados cuando una discrepancia no podía explicarse mediante señales públicas.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como movimientos abruptos en los precios de los sensores, lanzamientos importantes de plataformas o cambios regulatorios que alteran el ritmo de adopción. Antes de la entrega, se completa una revisión final por parte de los analistas para que los clientes reciban la visión más actualizada, coherente con la lógica del modelo y la validación más reciente.

Comparación del dimensionamiento del mercado de reconocimiento de gestos de Mordor Intelligence con otras estimaciones publicadas

Las cifras de mercado publicadas para el reconocimiento de gestos a menudo difieren porque el límite de la categoría es fácil de ampliar, y porque las suposiciones de precios cambian rápidamente a medida que maduran los sensores y el software integrado. Las diferencias también surgen de si la estimación trata el gesto como una línea de ingresos independiente o como un complemento dentro de totales más amplios de HMI, detección o dispositivos de consumo.

En la práctica, los principales factores de la brecha son la periodicidad de actualización, el momento de conversión de moneda para los ingresos globales, y cómo se aplica la erosión del ASP en las pilas táctiles frente a las sin contacto. Al actualizar las escalas de ASP en línea con los tiempos del ciclo del producto y volver a comprobar las conversiones utilizando tasas promedio anuales coherentes, Mordor Intelligence mantiene la estimación alineada con lo que realmente se monetiza como reconocimiento de gestos en el año base actual.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 37.41 mil millones de USD (2026) | |

| Editorial de investigación global A | 31.05 mil millones de USD (2025) | Utiliza un año base diferente y una ventana de previsión más larga, y el valor del año anterior puede ser sensible a la rapidez con la que se supone que disminuyen los ASP de software frente a los de hardware. |

| Editorial de investigación sectorial B | 25.44 mil millones de USD (2024) | Ancla las estimaciones a una base histórica anterior y puede aplicar una agrupación de categorías más amplia, lo que puede subestimar las implementaciones sin contacto más recientes que escalan después del año base. |

La dispersión entre fuentes refleja principalmente el manejo de los tiempos y el alcance, más que una única respuesta correcta o incorrecta. Cuando el año base está alineado y la lógica de precios se hace coherente con los ciclos de renovación de dispositivos y vehículos, los totales tienden a converger en una banda más estrecha que resulta más fácil de seguir y explicar con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de reconocimiento de gestos?

El mercado de reconocimiento de gestos alcanzó USD 37,41 mil millones en 2026 y se proyecta que crezca a USD 104,16 mil millones en 2031.

¿Qué región lidera el mercado de reconocimiento de gestos?

Asia Pacífico mantiene la mayor participación del 38,05% y se prevé que registre la CAGR más rápida del 23,45% hasta 2031.

¿Por qué las tecnologías sin contacto se están expandiendo rápidamente?

Los hospitales, los fabricantes de automóviles y las marcas de electrónica de consumo valoran las interfaces higiénicas y libres de distracciones, impulsando una CAGR del 23,65% para las soluciones sin contacto.

¿Cómo está cambiando el software la dinámica competitiva?

Las plataformas de software centradas en IA están creciendo más rápido que el hardware, lo que permite actualizaciones continuas de modelos y experiencias personalizadas que elevan los costos de cambio.

¿Qué industrias ofrecen la mayor oportunidad de crecimiento?

El sector sanitario encabeza el gráfico de expansión con una CAGR del 24,05% hasta 2031, a medida que los centros quirúrgicos y de diagnóstico adoptan controles estériles en el aire.

¿Qué tan fragmentado está el panorama de proveedores?

Los 10 principales actores tienen menos del 30% de los ingresos combinados, lo que indica un amplio espacio para nuevos participantes con capacidades diferenciadas de sensores o IA.

Última actualización de la página el: