Tamaño y Cuota del Mercado de Lana Mineral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lana Mineral por Mordor Intelligence

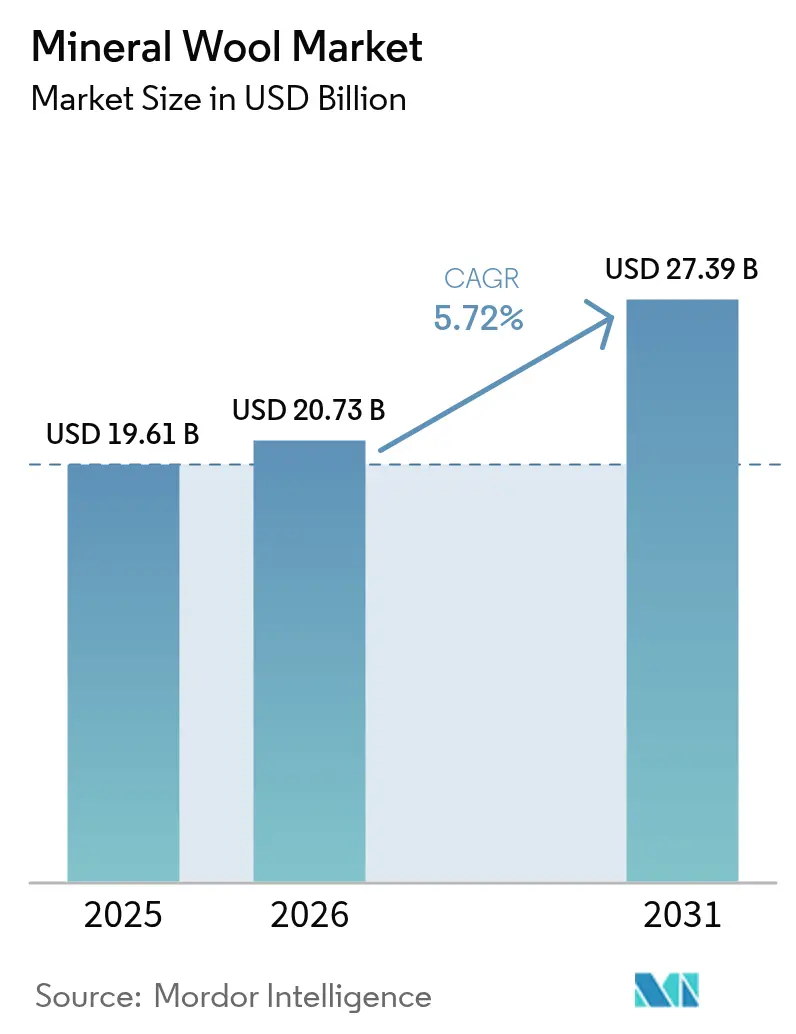

El tamaño del mercado de lana mineral en 2026 se estima en USD 20,73 mil millones, creciendo desde el valor de 2025 de USD 19,61 mil millones con proyecciones para 2031 que muestran USD 27,39 mil millones, creciendo a una CAGR del 5,72% durante 2026-2031. Esto subraya un sólido impulso en torno a los edificios descarbonizados, mandatos más estrictos de seguridad contra incendios y el impulso hacia una economía circular. El impulso proviene de cuatro fuerzas: 1) el endurecimiento continuo de los códigos de rendimiento energético que elevan el aislamiento no combustible como la opción predeterminada para cavidades en muros, 2) el riesgo de litigios en fachadas de edificios de gran altura que acelera el cambio desde las espumas poliméricas, 3) un cambio en el lado de la oferta hacia la lana de vidrio con contenido reciclado que reduce el carbono incorporado y abre puertas a la contratación pública, y 4) una demanda excepcional proveniente de los compartimentos de baterías de vehículos eléctricos que requieren mantas clasificadas por encima de los 800 °C. Las estrategias competitivas se centran en la integración vertical hacia las materias primas, incluidos el vidrio, el basalto y los aglutinantes, mientras que los competidores apuntan a nichos premium, como los tableros híbridos de aerogel. Las oportunidades surgen en el reciclaje de circuito cerrado, el aislamiento ultrafino para ciudades con restricciones de espacio y los paneles prefabricados modulares que reducen drásticamente la mano de obra in situ.

Conclusiones Clave del Informe

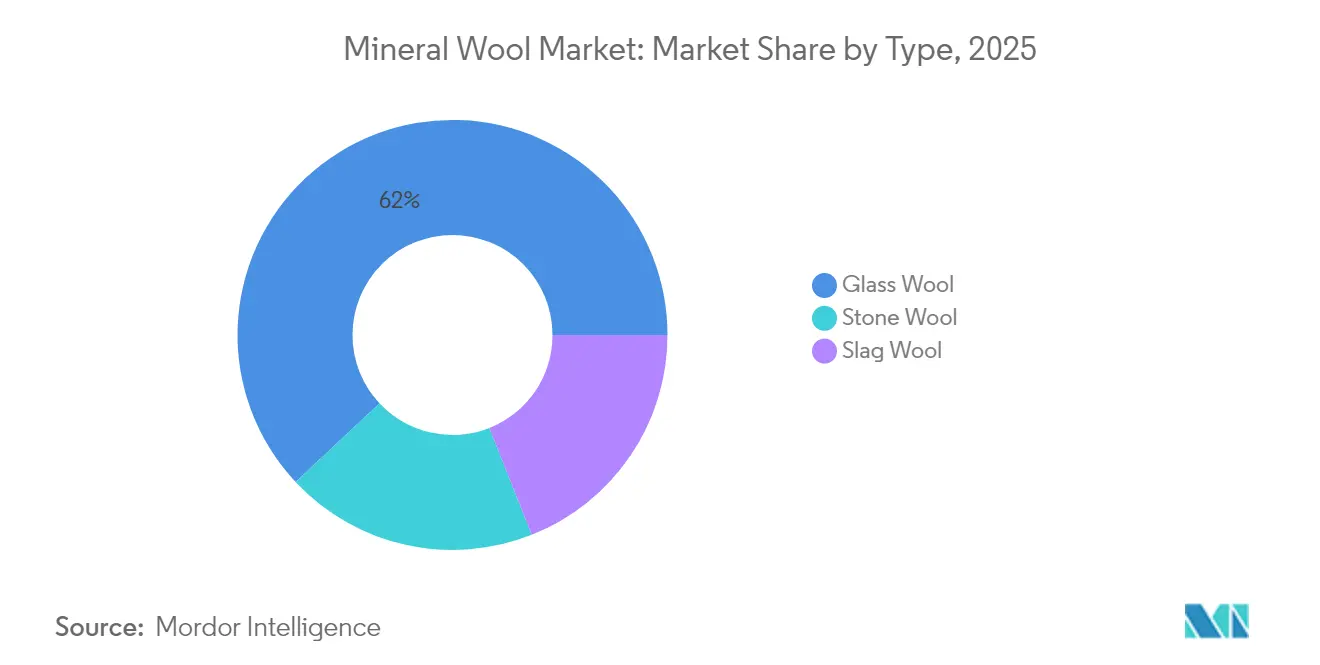

- Por tipo, la lana de vidrio lideró con una cuota de mercado del 61,98% del mercado de lana mineral en 2025 y se proyecta que avance a una CAGR del 6,78% hasta 2031.

- Por tipo de producto, los formatos de manta capturaron el 67,12% del tamaño del mercado de lana mineral en 2025; este tipo de producto es también el de mayor crecimiento, con una CAGR del 6,22% hasta 2031.

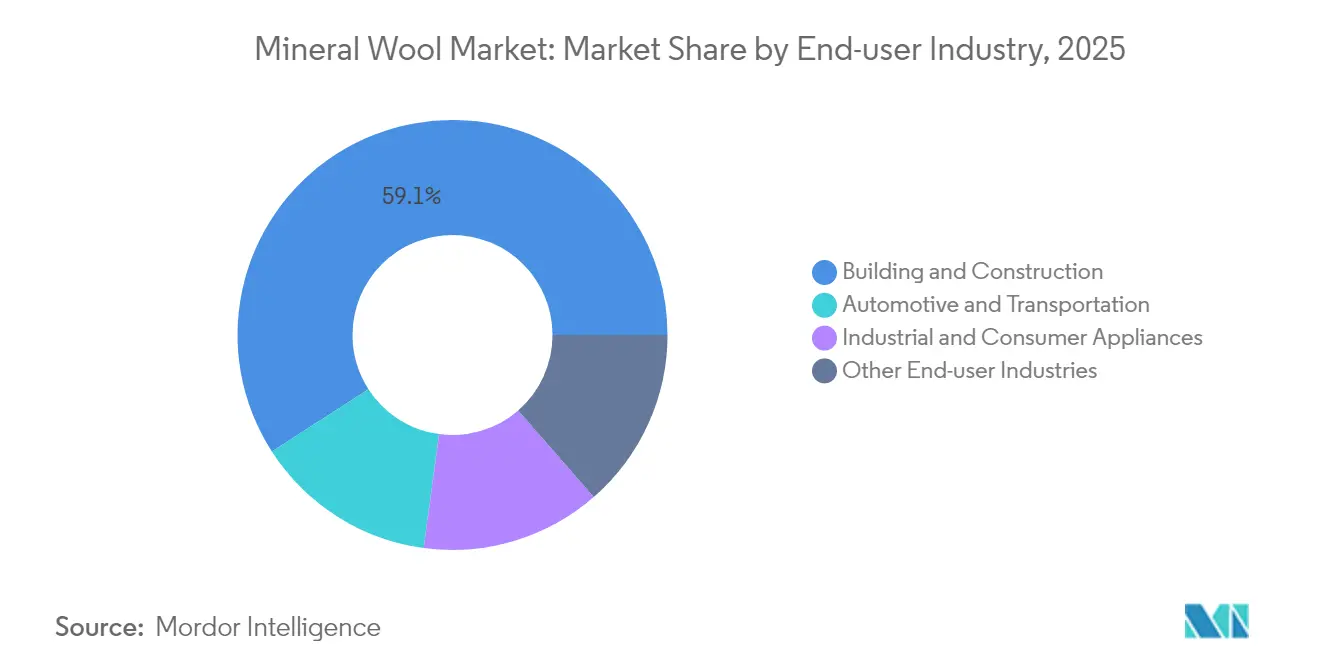

- Por industria de usuario final, el sector de edificación y construcción contribuyó con el 59,12% de la demanda en 2025, y se espera que se expanda a una CAGR del 6,1% hasta 2031.

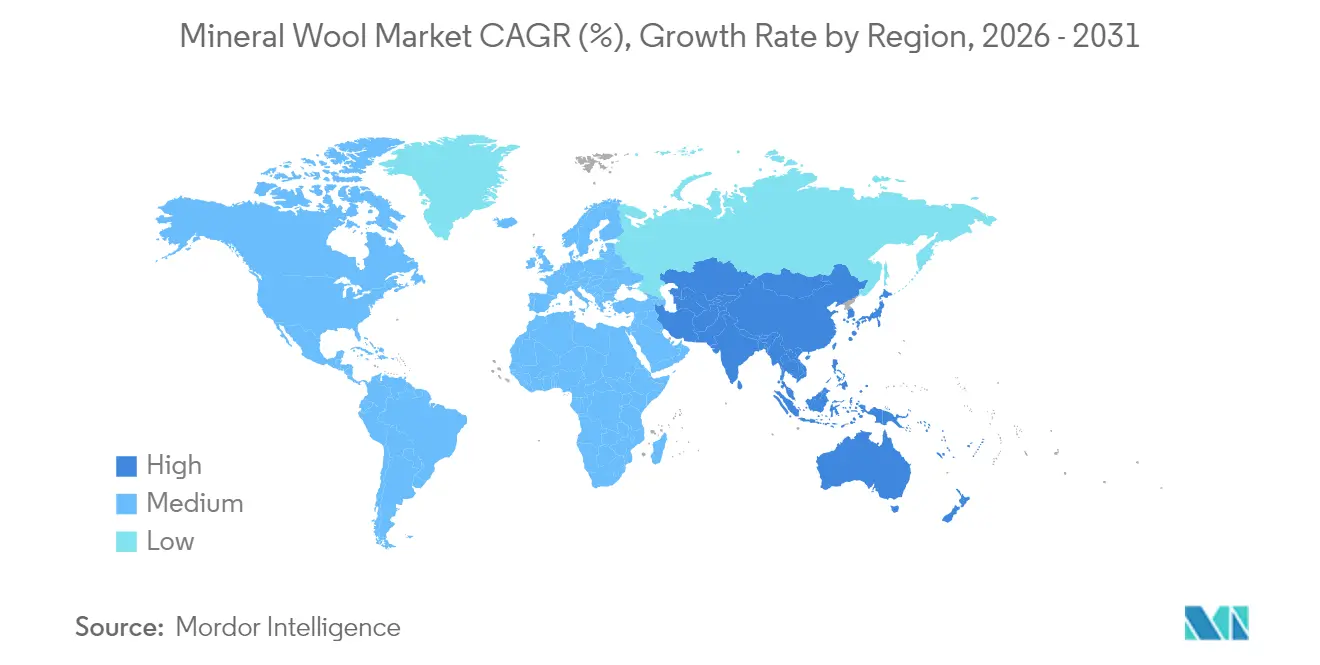

- Por geografía, la región Asia-Pacífico representó el 41,78% del mercado de lana mineral en 2025, y se proyecta que registre la CAGR más rápida del 6,25% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Lana Mineral

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la edificación y construcción en envolventes energéticamente eficientes | +2.1% | Global (China, India, UE-27, América del Norte) | Mediano plazo (2-4 años) |

| Regulaciones obligatorias de rendimiento energético y seguridad contra incendios | +1.8% | UE-27, Reino Unido, China, India, Australia | Corto plazo (≤2 años) |

| Endurecimiento de los códigos de construcción ecológica en el Asia-Pacífico emergente | +1.3% | China, India, ASEAN | Mediano plazo (2-4 años) |

| Impulso de la economía circular para corrientes de reciclaje de lana mineral | +0.6% | UE-27 | Largo plazo (≥4 años) |

| Auge de los paneles prefabricados modulares que aceleran la demanda | +0.9% | América del Norte, Europa del Norte, Australia | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Edificación y Construcción en Envolventes Energéticamente Eficientes

Las políticas globales de descarbonización están orientando los presupuestos de renovación hacia envolventes basadas en lana mineral que combinan membranas de sellado de aire con acristalamiento inteligente. El Reglamento 2024/1681 de la UE obliga a los estados miembros a renovar el 3% de los edificios públicos anualmente, lo que se traduce en una oportunidad de aislamiento de EUR 275 mil millones en esta década. El Código de Construcción de Conservación de Energía de India de 2024 superpone valores U prescriptivos en 27 zonas climáticas, mientras que el DG/TJ08-205-2024 de China establece un ahorro energético del 75% para nuevos proyectos en Shanghái. La construcción modular —que escala a una CAGR del 6,2% hasta 2024— ahora incorpora núcleos de lana mineral en cassettes de muros fabricados en fábrica, reduciendo la mano de obra in situ en un 40% y comprimiendo los calendarios de instalación[1]Modular Building Institute, "Informe de Construcción Modular 2024," modular.org.

Regulaciones Obligatorias de Rendimiento Energético y Seguridad contra Incendios

Los litigios relacionados con fachadas combustibles impulsan el mercado de lana mineral a medida que los reguladores prohíben las espumas poliméricas en edificios de gran altura. La actualización de 2024 del Documento Aprobado B del Reino Unido prohíbe el aislamiento no clasificado como A por encima de 18 m, un estándar adoptado por el Código Nacional de Construcción 2025 de Australia, Requisito de Desempeño FP1.4. El Reglamento UE 2024/3110 extiende las pruebas de reacción al fuego a los paneles sándwich, cerrando lagunas que antes favorecían los núcleos de poliuretano. Los límites paralelos a los compuestos orgánicos volátiles (COV) en los aglutinantes fenólicos, tal como se describe en la Directiva de Emisiones Industriales 2024/1785, reducen los costos de producción de espumas, reduciendo la brecha de precios con la lana mineral[2]Parlamento Europeo, "Reglamento 2024/1681 sobre el Rendimiento Energético de los Edificios," europa.eu.

Endurecimiento de los Códigos de Construcción Ecológica en el Asia-Pacífico Emergente

El Asia emergente está superando las normas heredadas al incorporar el modelado térmico de la envolvente en los procesos de permisos. India vincula las bonificaciones de índice de aprovechamiento urbanístico a la certificación GRIHA de cuatro estrellas, exigiendo aislamiento de cavidades en la mayoría de las zonas climáticas. La Circular 08/TT-BXD de Vietnam de 2024 impone auditorías energéticas para edificios comerciales de más de 2.500 m², mientras que Indonesia subvenciona la lana mineral en 50.000 viviendas asequibles. Guangzhou ahora exige informes de rendimiento térmico que establezcan como referencia espesores de aislamiento de 60 a 100 mm antes de la aprobación del proyecto, lo que señala un cambio hacia el diseño basado en el rendimiento.

Impulso de la Economía Circular para Corrientes de Reciclaje de Lana Mineral

Europa produjo 2,5 millones de toneladas de residuos de lana mineral en 2020, aunque el reciclaje se situaba por debajo del 10%. La prohibición de vertederos de Austria a partir de 2027 obliga a los productores a crear circuitos de devolución, con el objetivo de alcanzar una tasa de reciclaje del 30% para 2030, lo que añadirá entre EUR 8 y EUR 12 por m² para los contratistas de demolición, según BML.GV.AT. Rockwool y Knauf operan plantas piloto en los Países Bajos y Suecia que reincorporan lana limpia en fusiones vírgenes en una proporción del 15 al 20%, reduciendo el consumo de energía de los hornos en un 25%. Los nuevos criterios de Fin de la Condición de Residuo de la UE, finalizados en 2024, designan la lana mineral limpia como materia prima secundaria, reduciendo los costos de transporte transfronterizo en un 40%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sanitarias y de carcinogenicidad relacionadas con las fibras respirables | −0.7% | Global (UE-27, América del Norte) | Mediano plazo (2-4 años) |

| Sustitución impulsada por el precio por espumas poliméricas de bajo costo | −1.2% | ASEAN, América Latina, Oriente Medio y África | Corto plazo (≤2 años) |

| Volatilidad en los precios de los insumos de basalto/coque/aglutinante | −0.5% | Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Sanitarias y de Carcinogenicidad Relacionadas con las Fibras Respirables

La ambigüedad en torno a la biosolubilidad fragmenta el acceso al mercado. La Nota Q de la UE exime a las fibras modernas del etiquetado como carcinógenas si la semivida ponderada en el fluido pulmonar es inferior a 40 días; sin embargo, la OSHA sigue exigiendo advertencias de riesgo para las fibras por debajo de 3 µm. Las primas de seguros para los contratistas de los Estados Unidos aumentaron entre un 15 y un 25% en 2024 debido a preocupaciones sobre responsabilidad civil. La patente de 3M de 2024 para fibras de vidrio cerámico de ≥3 µm logra un rendimiento de 1.000 °C sin generar polvo respirable, lo que apunta hacia productos de próxima generación no respirables.

Sustitución Impulsada por el Precio por Espumas Poliméricas de Bajo Costo

La lana mineral se comercializa a un precio un 50-60% superior al del poliestireno expandido (EPS) y un 20-30% superior al del poliisocianurato (PIR), debido a que la fusión de basalto o calcín a 1.400 °C es un proceso intensivo en energía. Los picos de insumos vinculados al gas a finales de 2023 elevaron los precios de lista de la lana de roca entre un 4,8 y un 5,9% en toda Europa, mientras que las espumas petroquímicas disfrutaron de materias primas un 12% más baratas. En el sudeste asiático, el EPS controla el 65% del aislamiento de edificaciones de baja altura; la penetración de la lana mineral es <15% más allá de Singapur y Malasia, donde los códigos de seguridad contra incendios son más estrictos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Crecimiento de la Lana de Vidrio Supera al de la Lana de Piedra

La lana de vidrio representó el 61,98% de la demanda de 2025 y continúa expandiéndose a una CAGR del 6,78%, lo que le otorga el liderazgo claro en el mercado de lana mineral. El segmento se beneficia de los mandatos de contenido reciclado; Recticel integró un 19,2% de calcín posconsumo en 2024 y tiene como objetivo el 25% para 2030, reduciendo el carbono incorporado en 1,2 kg de CO2-eq por kg de producto. La lana de piedra, valorada por sus temperaturas de servicio superiores a 600 °C en entornos industriales, crece más lentamente a un 5,55%, porque su densidad de 120 a 160 kg/m³ incrementa los costos logísticos en un 40% en comparación con las mantas de lana de vidrio. La lana de escoria sigue siendo económica en Europa del Este y partes de China debido a la abundancia de escoria de alto horno; sin embargo, a medida que las acerías migran hacia la tecnología de horno de arco eléctrico, se espera que este mercado se contraiga, limitando su crecimiento a una CAGR del 4,12%.

Los efectos de segundo orden refuerzan el ascenso de la lana de vidrio. Owens Corning reportó USD 1,02 mil millones en ingresos por aislamiento en el tercer trimestre de 2024, un incremento del 6%, impulsado por los envíos de lana de vidrio en el sur de los Estados Unidos, donde los muros R-30 exigidos por código se han convertido en el estándar. Por el contrario, las ventas de Rockwool en Asia-Pacífico cayeron un 5% al trasladarse los constructores chinos a las mantas de lana de vidrio para facilitar las reformas. Las mantas ultradelgadas para paquetes de baterías, basadas en compuestos vitrocerámicos patentados por 3M, crean nuevos nichos de alto margen que la lana de piedra no puede satisfacer debido a las restricciones de densidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Las Mantas Dominan las Reformas Residenciales

El aislamiento en manta controlaba el 67,12% del volumen de 2025 y sigue una trayectoria de CAGR del 6,22% hasta 2031, reforzando su dominio en el mercado de lana mineral. Las reformas en viviendas construidas antes de 1990 impulsan la demanda de mantas, ya que las mantas compresibles pueden instalarse fácilmente en huecos de montantes irregulares sin necesidad de adhesivos, reduciendo la mano de obra de instalación entre un 30 y un 40%. Los productos en tablero, con una cuota del 18,96%, sirven a las fachadas de muro cortina y los muros bajo rasante donde se exige una resistencia a la compresión superior a 40 kPa. Registran una CAGR del 5,63% a medida que el revestimiento de fachada ventilada se convierte en la norma en las obras comerciales.

La lana suelta ostenta una cuota del 10,48%, respaldada por una senda de crecimiento del 5,86% impulsada por los créditos fiscales federales de los Estados Unidos que reembolsan el 30% del gasto en aislamiento de ático hasta USD 1.200 anuales. La marca Isover de Saint-Gobain introdujo en 2024 un aglutinante de base biológica que reduce las emisiones de formaldehído en un 60%, aliviando las preocupaciones sobre la calidad del aire interior en escuelas y hospitales. Los nichos más pequeños —incluidas las mantas cosidas y las mantas con malla metálica para mamparos marinos— representan colectivamente el 3,44%, pero alcanzan precios premium debido a las exigencias de peso y resistencia al fuego.

Por Industria de Usuario Final: Los Edificios Lideran, los Vehículos Eléctricos Aceleran

La edificación y construcción representó el 59,12% de la lana mineral en 2025 y se proyecta que crezca un 6,1% anual hasta 2031, manteniendo su posición como cliente ancla. Los pedidos de América del Norte aumentaron un 8% en los libros del tercer trimestre de 2024 de Rockwool gracias a los subsidios de la Ley de Reducción de la Inflación orientados a las reformas de envolventes, aunque Europa se mantuvo plana al caer los permisos alemanes un 20% y Francia pospuso la aplicación de la Directiva de Rendimiento Energético de los Edificios (EPBD) a mediados de 2025. El mercado de materiales ecológicos de India, mientras tanto, avanza a gran velocidad hacia USD 38 mil millones el próximo año, atrayendo a siete fabricantes nacionales de lana al catálogo GRIHA.

Los paquetes de baterías de iones de litio pueden alcanzar temperaturas de hasta 800 °C en eventos de fuga térmica, y las mantas vitrocerámicas superan a las espumas poliméricas tanto en tolerancia a la temperatura como en no combustibilidad. Los electrodomésticos industriales y de consumo se ven presionados por las mantas de aerogel que alcanzan valores R equivalentes con un tercio del espesor. Los sectores de la marina, la aeroespacial y otros nichos aportan el 13,59% restante, con soluciones integradas en composites que erosionan el uso convencional de lana.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La región Asia-Pacífico dominó con el 41,78% de la demanda mundial en 2025 y se proyecta que avance a una CAGR del 6,25% hasta 2031, reforzando su posición como centro del mercado de lana mineral. El código DG/TJ08-205-2024 de Shanghái exige un ahorro energético del 75%, prescribiendo efectivamente el aislamiento exterior continuo, mientras que Pekín y Shenzhen emiten borradores similares. El Código de Construcción de Eficiencia Energética (ECBC) revisado de India establece valores U prescriptivos para muros y techos, combinándolos con incentivos de índice de aprovechamiento urbanístico, que catalizan la adopción de lana mineral en edificios de oficinas de gran altura. Japón presupuestó JPY 120 mil millones en 2024 para reformar viviendas anteriores a 1980, y el Fondo de Remodelación Verde de Corea del Sur cubre hasta el 50% de los costos de aislamiento, estimulando los pedidos de mantas para edificios multifamiliares.

En América del Norte, Rockwool destinó DKK 1,3 mil millones a nuevas líneas en Misisipi y mejoras en Ontario, garantizando el suministro local a medida que la demanda se acelera. Owens Corning aprovecha su capacidad de vidrio integrada verticalmente para proteger su margen EBITDA de aislamiento del 31,4%, incluso cuando los precios del carbonato de sodio fluctúan. El presupuesto de Canadá de 2024 reserva CAD 4,4 mil millones para bonificaciones de eficiencia energética en viviendas, mientras que México ahora exige aislamiento térmico en zonas de vivienda social con más de 1.500 grados-día de calefacción o refrigeración.

En Europa, la debilidad de la construcción en Alemania, Francia e Italia frena la demanda, aunque el Reglamento 2024/1681 obliga a renovar anualmente el 3% de los edificios públicos, equivalente a un gasto en aislamiento de EUR 275 mil millones hasta 2030. Europa del Este y los países nórdicos compensan parte de esta debilidad: la ampliación de la planta de Cigacice en Polonia añade 50.000 t de capacidad de lana de piedra, y Suecia adquiere tableros con contenido reciclado para cumplir las normas de contratación circular.

Los megaproyectos saudíes NEOM y Qiddiya especifican aislamiento no combustible en torres de gran altura, atrayendo inversiones de Kingspan y Saint-Gobain en Dammam. Brasil ahora aplica valores R para techos en cinco zonas bioclimáticas bajo el Programa Casa Verde e Amarela, abriendo la demanda de mantas en São Paulo y Rio Grande do Sul. Los Emiratos Árabes Unidos actualizaron sus Regulaciones de Construcción Ecológica en 2024, obligando al aislamiento de envolventes en todos los edificios climatizados de más de 500 m².

Panorama Competitivo

El mercado de lana mineral está moderadamente concentrado. Rockwool opera 51 plantas en 39 países y registró EUR 2,96 mil millones en ingresos de nueve meses, con un margen EBITDA del 23,4%, gracias a sus canteras de basalto y hornos de coque propios. Owens Corning generó USD 1,02 mil millones en ventas de aislamiento en el tercer trimestre de 2024 y mantiene un margen de segmento del 31,4% mediante líneas de fibra de vidrio cautivas que amortiguan la volatilidad de la arena de sílice. El segmento de Soluciones de Alto Rendimiento de Saint-Gobain registró un crecimiento del 3,3% frente a las ventas planas del grupo al pivotar hacia paneles de aerogel y de aislamiento al vacío que ofrecen más de R-50 por pulgada, doblando la lana mineral pero a precios de triple dígito superiores. Los innovadores de nicho llenan los espacios en blanco. Los activos de Aspen Aerogels refuerzan la cartera ultrafina de Saint-Gobain, mientras que el complemento BIM de TECHNONICOL de 2024 reduce el tiempo de diseño en un 40% para los contratistas rusos y de Europa del Este.

Líderes de la Industria de Lana Mineral

Saint-Gobain

ROCKWOOL A/S

Owens Corning

Knauf Insulation

Johns Manville

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Knauf Insulation Rumanía inauguró una nueva instalación de producción de lana mineral de vidrio en Târnăveni, condado de Mureș. Con una capacidad de producción anual de 75.000 toneladas, la fábrica puede aislar aproximadamente 200.000 hogares cada año.

- Septiembre de 2025: Rockwool Group está previsto que inaugure su nueva planta de fabricación en Cheyyar, Tamil Nadu. Con previsto inicio de operaciones en el segundo trimestre de 2026, esta instalación superará a la planta actual de Rockwool en Guyarat, posicionándose como un centro de producción clave de productos de aislamiento de lana de piedra en India.

Alcance del Informe Global del Mercado de Lana Mineral

La lana mineral es una fibra elaborada a partir de minerales naturales o sintéticos u óxidos metálicos. La forma sintética generalmente se denomina materiales sintéticos, incluyendo la fibra de vidrio, las fibras cerámicas y la lana de piedra. El mercado de lana mineral está segmentado por tipo, tipo de producto, industria de usuario final y geografía. Por tipo, el mercado se segmenta en lana de vidrio, lana de piedra y lana de escoria. Por tipo de producto, el mercado se segmenta en tablero, manta, lana suelta y otros tipos de producto. Por industria de usuario final, el mercado se segmenta en automotriz y transporte, edificación y construcción, electrodomésticos industriales y de consumo, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de geotextiles en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (millones de USD).

| Lana de Vidrio |

| Lana de Piedra |

| Lana de Escoria |

| Tablero |

| Manta |

| Lana Suelta |

| Otro Tipo de Producto |

| Automotriz y Transporte |

| Edificación y Construcción |

| Electrodomésticos Industriales y de Consumo |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Lana de Vidrio | |

| Lana de Piedra | ||

| Lana de Escoria | ||

| Por Tipo de Producto | Tablero | |

| Manta | ||

| Lana Suelta | ||

| Otro Tipo de Producto | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Edificación y Construcción | ||

| Electrodomésticos Industriales y de Consumo | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lana mineral en 2026?

El tamaño del mercado de lana mineral es de USD 20,73 mil millones en 2026 y se proyecta que alcance USD 27,39 mil millones para 2031.

¿Qué tipo de producto tiene la mayor cuota?

El aislamiento en manta lidera con el 67,12% del volumen de 2025, gracias al ahorro de mano de obra en las reformas residenciales.

¿Por qué la lana de vidrio crece más rápido que la lana de piedra?

La lana de vidrio se beneficia de los mandatos de contenido reciclado y menores costos logísticos, respaldando una CAGR del 6,78% hasta 2031.

¿Qué impulsa la demanda de lana mineral en Asia-Pacífico?

Los códigos energéticos más estrictos en China e India, además de los subsidios de reforma en Japón y Corea del Sur, impulsan una CAGR regional del 6,25%.

¿Quiénes son los principales actores en los productos de lana mineral?

Rockwool International, Owens Corning, Saint-Gobain, Knauf Insulation y Kingspan generan en conjunto aproximadamente el 55-60% de las ventas globales.

Última actualización de la página el: