Tamaño y Cuota del Mercado de Aislamiento con Espuma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aislamiento con Espuma por Mordor Intelligence

Se espera que el tamaño del mercado de aislamiento con espuma crezca de USD 30.330 millones en 2025 a USD 31.810 millones en 2026 y se prevé que alcance USD 40.390 millones en 2031 a una CAGR del 4,89% durante el período 2026-2031. La fuerte demanda está vinculada a los códigos de construcción energéticamente eficiente, el gasto en infraestructura y la necesidad de materiales que combinen una alta resistencia térmica con soporte estructural. Los principales proveedores están ampliando capacidad, diversificando sus carteras de productos y adoptando materias primas de economía circular para contener la volatilidad de las materias primas. El ámbito competitivo también innova en torno a agentes de soplado de bajo Potencial de Calentamiento Global (PCG), polioles de base biológica y tecnologías de vacío para satisfacer tanto los criterios de rendimiento como los de sostenibilidad. Asia-Pacífico sigue siendo el principal motor de crecimiento a medida que la urbanización, los incentivos normativos y la expansión industrial amplían la base de aplicaciones en edificios, logística de cadena de frío y electrodomésticos de consumo.

Conclusiones Clave del Informe

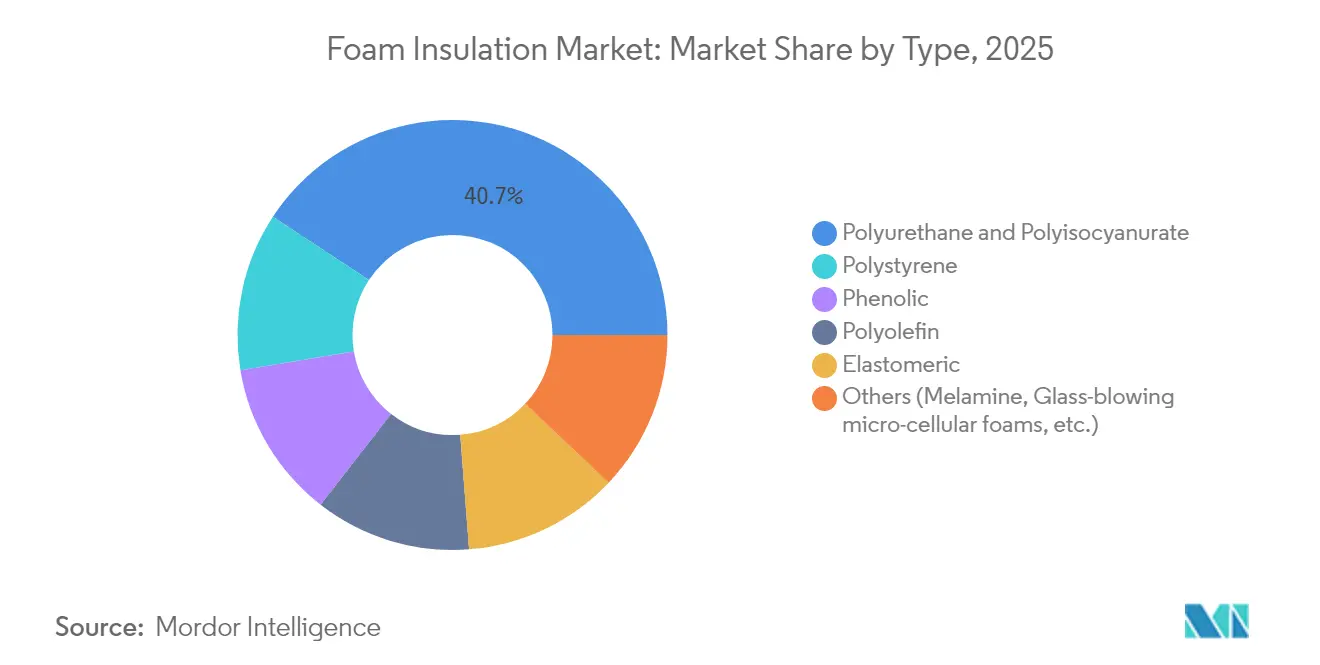

- Por tipo, las espumas de poliuretano y poliisocianurato representaron el 40,74% de la cuota del mercado de aislamiento con espuma en 2025; se proyecta que el segmento de Otros Tipos avance a una CAGR del 5,03% hasta 2031.

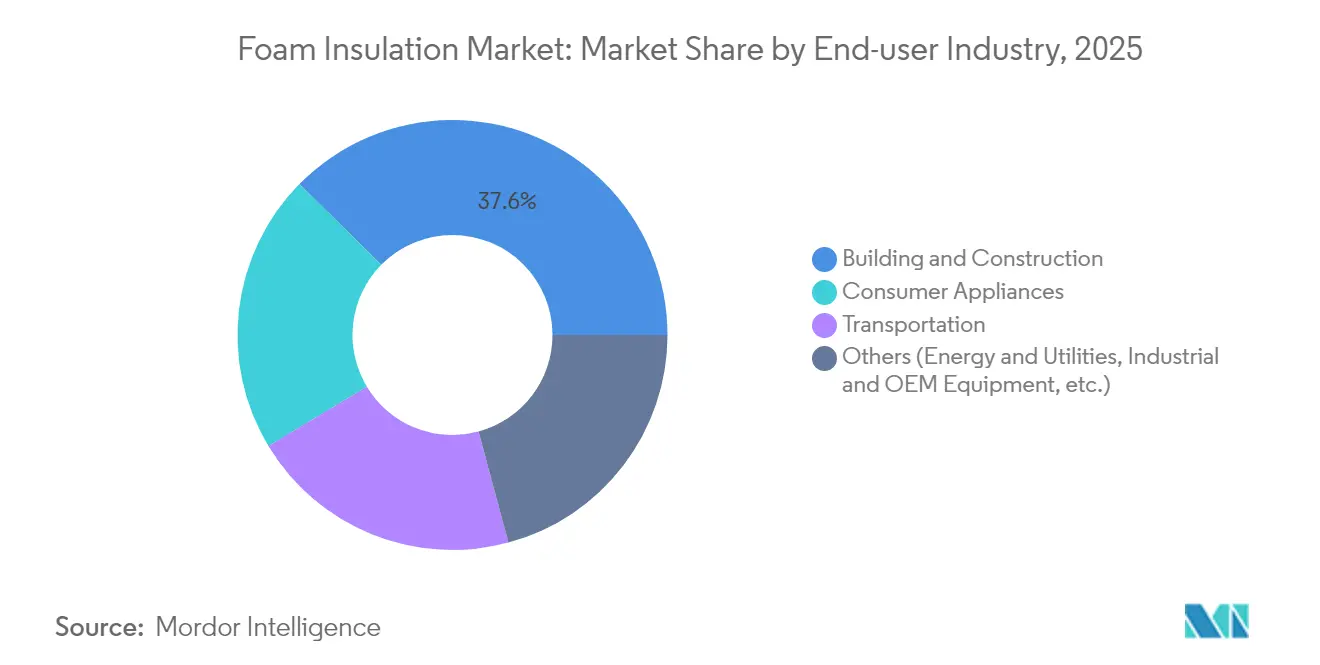

- Por industria del usuario final, la construcción y edificación representó el 37,62% del tamaño del mercado de aislamiento con espuma en 2025, mientras que los electrodomésticos de consumo están posicionados para lograr la CAGR más alta del 5,24% hasta 2031.

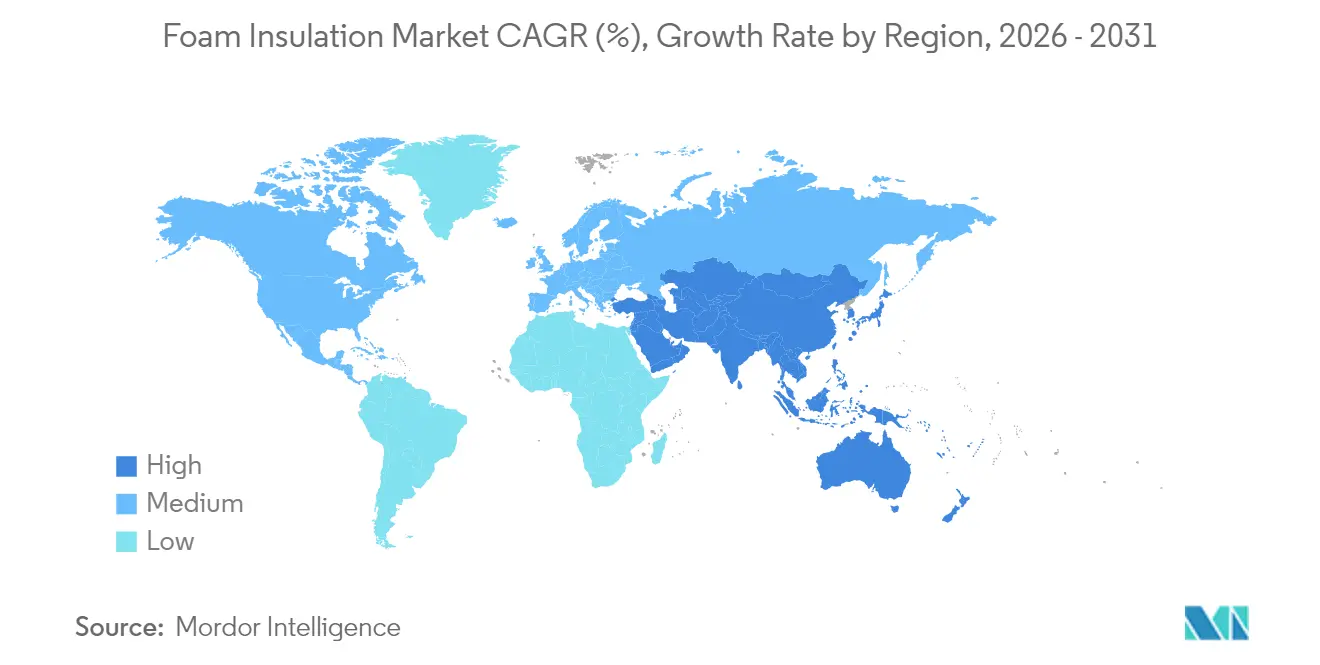

- Por geografía, Asia-Pacífico capturó el 41,30% de los ingresos de 2025 y se prevé que se expanda a una CAGR del 5,78%, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aislamiento con Espuma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los códigos energéticos para edificios y certificaciones de construcción sostenible | +1.6% | Global | Mediano plazo (2-4 años) |

| Estímulo a la infraestructura que revitaliza la construcción no residencial | +1.2% | América del Norte, Asia-Pacífico, Europa | Corto plazo (≤2 años) |

| Rápida expansión de la cadena de frío del comercio electrónico | +0.9% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente construcción modular fuera de obra utilizando paneles de espuma | +0.7% | Asia-Pacífico, América del Norte, Europa | Largo plazo (≥4 años) |

| Creciente énfasis en la construcción sostenible | +0.4% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Códigos Energéticos para Edificios y Certificaciones de Construcción Sostenible

Los nuevos códigos, como el Código Internacional de Conservación de Energía (IECC) de 2024, elevan los valores R obligatorios, los requisitos de aislamiento continuo y los límites de infiltración de aire en todas las zonas climáticas. Los constructores están adoptando poliuretano de alta densidad, poliisocianurato y paneles de aislamiento estructural (SIP) compuestos para cumplir con estas normas más estrictas. La actividad de rehabilitación también está aumentando, impulsada por incentivos que recompensan las mejoras en eficiencia energética del parque edificatorio existente. Las soluciones de espuma son preferidas porque ofrecen una alta resistencia térmica en perfiles más delgados, liberando espacio interior mientras cumplen con los umbrales de rendimiento exigidos por la normativa. Los fabricantes están respondiendo con formulaciones en spray de mayor valor R y sistemas de paneles certificados para proyectos de consumo neto cero y LEED. El impulso regulatorio está, por tanto, integrando productos avanzados de espuma tanto en las canalizaciones de nueva construcción como de renovación[1]Consejo Internacional de Códigos, "Código Internacional de Conservación de Energía 2024," iccsafe.org.

Estímulo a la Infraestructura que Revitaliza la Construcción No Residencial

Los grandes paquetes de infraestructura en Estados Unidos, China y la Unión Europea están acelerando proyectos con una alta intensidad de aislamiento, incluidos centros de datos, hospitales y centros logísticos. Los tableros de espuma y los sistemas de aplicación en spray son especificados por su resistencia a la humedad y velocidad de instalación, lo que acorta los plazos de construcción. La financiación pública se está canalizando hacia las cadenas de suministro regionales, impulsando ampliaciones de capacidad por parte de los principales productores para asegurar contratos a largo plazo. El mercado de aislamiento con espuma se beneficia directamente del volumen de superficie de cubierta, muro y cimentación aislada en estas obras públicas. Los proveedores también están aprovechando el impulso de las especificaciones para introducir tableros de poliisocianurato de base biológica en proyectos financiados con fondos públicos, en consonancia con los objetivos de reducción de emisiones[2]Holcim Ltd., "Holcim completa la adquisición de OX Engineered Products," holcim.com Fuente: Kingspan Group plc, "Informe Anual 2024," kingspan.com .

Rápida Expansión de la Cadena de Frío del Comercio Electrónico

La expansión del almacenamiento controlado por temperatura y los vehículos de reparto de última milla requiere un aislamiento que minimice las pérdidas térmicas y resista los ciclos térmicos repetidos. El EPS, el poliuretano rígido y los híbridos de paneles de vacío son elegidos por su equilibrio entre valor R, peso y coste. La ola de cadena de frío se extiende más allá de los alimentos hacia los productos farmacéuticos y los biológicos, elevando los estándares de especificación en materia de higiene y seguridad contra incendios. Los fabricantes de equipos originales (OEM) están, por tanto, migrando hacia agentes de soplado de bajo PCG para anticiparse a las próximas cuotas de refrigerantes. La adopción de envolventes SIP compuestos en nuevos almacenes está acortando los tiempos de construcción y apoyando los objetivos de eficiencia energética, reforzando la demanda en el mercado de aislamiento con espuma.

Creciente Construcción Modular Fuera de Obra Utilizando Paneles de Espuma Aislada

La fabricación fuera de obra de módulos de muro, cubierta y suelo integra núcleos de poliisocianurato o EPS con revestimientos de acero u OSB (tablero de virutas orientadas). El enfoque aborda la escasez de mano de obra al permitir la automatización de fábricas y acorta los calendarios de proyectos al entregar estructuras resistentes a la intemperie en cuestión de días. Los altos valores de aislamiento reducen las cargas de climatización, aumentando los ahorros en costes operativos para propietarios e inquilinos. Los productores modulares especifican cada vez más espumas con contenido reciclado o de base biológica para alinearse con los mandatos de criterios ambientales, sociales y de gobernanza (ESG). El fuerte crecimiento en vivienda multifamiliar, hostelería e instalaciones educativas apunta a una demanda de material sostenida durante la próxima década. Las líneas de producción regionales en Asia-Pacífico y América del Norte están escalando para apoyar este cambio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del MDI/TDI y el estireno | -1.0% | Global | Corto plazo (≤2 años) |

| Regulaciones de seguridad contra incendios y retardadores de llama que aumentan el coste de cumplimiento | -0.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de reciclabilidad y programas limitados de recuperación de espuma | -0.6% | Europa, América del Norte, Japón | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del MDI/TDI y el Estireno

Las fluctuaciones de precios en el MDI, el TDI y el estireno reflejan interrupciones en el suministro, riesgos geopolíticos y la evolución de las normas comerciales. Los picos de costes repentinos comprimen los márgenes y complican la contratación a largo plazo con constructores y fabricantes de equipos originales (OEM). Los grandes productores se cubren mediante integración hacia atrás, materias primas alternativas y reservas de inventario, mientras que los transformadores más pequeños se enfrentan a un menor poder de fijación de precios. Los polioles de base biológica y las corrientes de estireno reciclado están siendo evaluados para mitigar la exposición, aunque siguen siendo comercialmente limitados. La volatilidad persistente modera, por tanto, la rentabilidad a corto plazo y podría retrasar las ampliaciones de capacidad en el mercado de aislamiento con espuma[3]BASF, "Proyecto Piloto de Reciclaje Químico de Espumas de Poliuretano," basf.com.

Regulaciones de Seguridad contra Incendios y Retardadores de Llama que Aumentan el Coste de Cumplimiento

Los códigos de construcción actualizados exigen ahora límites más estrictos de propagación de llama y densidad de humo, en particular para estructuras de alta ocupación. Los fabricantes deben reformular los productos con retardadores de llama avanzados o revestimientos intumescentes, lo que eleva los costes de materiales y certificación. Las pruebas adicionales alargan los ciclos de desarrollo de productos y restringen a los actores más pequeños que carecen de recursos dedicados a I+D. Si bien el cumplimiento mejora la seguridad de los ocupantes y la confianza en la marca, la carga de costes asociada reduce los diferenciales de precio en relación con las alternativas de fibra mineral. Los líderes del mercado con líneas de productos certificadas obtienen una ventaja durante las especificaciones, reconfigurando la dinámica competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominancia del Poliuretano, Innovación en Otros Tipos

Las espumas de poliuretano y poliisocianurato representaron el 40,74% del mercado de aislamiento con espuma en 2025, un liderazgo que se deriva de sus superiores valores R, resistencia química y facilidad de aplicación en obra. La fuerte compatibilidad tanto con formatos en spray como en tablero convierte a estas espumas en el material de referencia para muros exteriores, cubiertas de pendiente reducida y depósitos industriales. Los fabricantes están integrando polioles de base biológica y materias primas derivadas del CO₂ en grados convencionales, ayudando a los diseñadores a cumplir con los estándares de carbono incorporado sin comprometer el rendimiento. Los rápidos cambios normativos han consolidado aún más estas espumas, reforzando su posición central en las especificaciones de proyectos en todas las zonas climáticas.

La categoría de "Otros Tipos", que agrupa paneles fenólicos, de melamina, elastoméricos y de vacío, está en camino de registrar una CAGR del 5,03% hasta 2031. Atributos de rendimiento como la conductividad térmica ultra baja, la resistencia al fuego y el amortiguamiento acústico atraen demanda de nicho en fachadas de edificios de gran altura, plantas petroquímicas y equipos de climatización especializados. Los productores innovan en torno a estructuras infundidas con aerogel y nanocelulares que pueden alcanzar R-10 por pulgada. Aunque el volumen sigue siendo modesto, las inversiones sostenidas sugieren que estas alternativas influirán en los segmentos de valor añadido y diversificarán gradualmente el mercado de aislamiento con espuma en su conjunto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria del Usuario Final: La Construcción Ancla la Demanda, los Electrodomésticos Aceleran

La construcción y edificación mantuvo el 37,62% de la cuota del mercado de aislamiento con espuma en 2025, lo que refleja la enorme dimensión de la actividad global de nueva construcción y rehabilitación. Los tableros de aislamiento continuo, las espumas en spray y los encofrados de hormigón aislante (ICF) ayudan a los contratistas a alcanzar los objetivos del código energético al tiempo que simplifican los detalles constructivos en torno a los puentes térmicos. Los subsegmentos no residenciales, especialmente los centros de datos y las instalaciones sanitarias, exhiben una alta intensidad de aislamiento porque operan las 24 horas del día, los 7 días de la semana, y pagan elevadas tarifas de suministro. Los marcos de contratación del sector público otorgan cada vez más puntos a los materiales bajos en carbono, fomentando el cambio a tableros de poliisocianurato rígido (PIR) de base biológica a gran escala.

Los electrodomésticos de consumo representan el usuario final de mayor crecimiento, expandiéndose a una CAGR del 5,24% a medida que fabricantes como Whirlpool despliegan paneles de vacío que reducen el grosor de la pared del refrigerador en un 60%, aumentando el volumen de almacenamiento sin incrementar el consumo de energía. Las espumas de poliuretano y sopladas con ciclopentano siguen siendo dominantes en los modelos de gama media, pero los agentes de bajo PCG de próxima generación y los Paneles de Aislamiento al Vacío (VIP) compuestos están ganando cuota en los puntos de precio premium. Los estándares regulatorios de eficiencia mínima en Estados Unidos, China y la Unión Europea obligan a mejoras constantes en el rendimiento térmico, garantizando una demanda duradera de grados de espuma especializados en la industria del aislamiento con espuma.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico posee el 41,30% de los ingresos mundiales y se prevé que crezca al ritmo más rápido con una CAGR del 5,78% hasta 2031. La rápida migración urbana y programas como el 14.º Plan Quinquenal de China canalizan capital hacia torres de oficinas ecológicas, almacenes inteligentes e instalaciones de cadena de frío. Los códigos nacionales de construcción especifican ahora valores de aislamiento más altos, en consonancia con los objetivos de doble carbono de China y el Código de Construcción para la Conservación de la Energía de la India. Los proveedores están poniendo en funcionamiento líneas de tableros de espuma rígida y plantas de mezcla de espuma en spray cerca de los centros de demanda, reduciendo los tiempos de entrega y las emisiones logísticas.

América del Norte se está beneficiando de una financiación federal de infraestructuras sin precedentes que prioriza los edificios públicos energéticamente eficientes, los puentes y las instalaciones de transporte. La intensidad de aislamiento es particularmente alta en los centros de datos, donde las demandas de gestión térmica son críticas y el tiempo de inactividad resulta costoso. Se proyecta que el tamaño del mercado de aislamiento con espuma para rehabilitaciones institucionales en Estados Unidos se expanda de manera constante a medida que los distritos escolares y los hospitales aprovechan los incentivos fiscales para modernizar las envolventes envejecidas. La estrecha colaboración entre constructores y proveedores de materiales agiliza las aprobaciones de nuevas formulaciones de bajo PCG, ampliando la adopción regional.

Europa mantiene un papel de liderazgo en sostenibilidad, impulsando a los fabricantes hacia evaluaciones del ciclo de vida y hojas de ruta de reciclabilidad. El paquete Fit for 55 y el calendario de eliminación progresiva de los gases fluorados (gases F) alientan a los fabricantes de espuma a introducir agentes de soplado de tercera generación y formulaciones con contenido reciclado. Alemania y Francia están implementando planes de responsabilidad extendida del productor para los materiales de construcción, promoviendo empresas conjuntas de reciclaje químico para recuperar polioles. El sur de Europa y los mercados emergentes del este proporcionan un crecimiento incremental a medida que sus códigos de construcción se alinean con las directivas de la UE. En conjunto, estos factores sostienen un panorama de demanda diversificado pero cohesionado en el mercado de aislamiento con espuma.

Panorama Competitivo

El mercado de aislamiento con espuma tiene una naturaleza moderadamente consolidada. Los proveedores globales se están consolidando para obtener ventajas en materia de materias primas, tecnología y distribución. Los líderes del mercado agrupan ahora paquetes de envolvente multimaterial para asegurar contratos llave en mano, elevando las barreras de entrada para los especialistas en un solo producto. Los ciclos de innovación se están acelerando, con Covestro y Carlisle introduciendo tableros de poliisocianurato de base biológica con hasta un 20% de contenido renovable, BASF pilotando poliuretano de reciclaje químico para la producción de tableros, y Kingspan añadiendo aislamiento de fibra de madera a su gama de PIR para sistemas de fachada de materiales mixtos. Los actores regionales como Owens Corning aprovechan las estrategias de contenido reciclado, mientras que las empresas de nivel medio como TopBuild e Installed Building Products consolidan las redes de instaladores mediante adquisiciones localizadas, ofreciendo paquetes de servicio de extremo a extremo. Este mercado en evolución equilibra las economías de escala con la velocidad de innovación, fomentando un sector de aislamiento con espuma competitivo pero cada vez más concentrado.

Líderes de la Industria del Aislamiento con Espuma

Covestro AG

Owens Corning

Dow

BASF

Kingspan Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: BASF ha introducido grados de balance de biomasa certificados REDcert2 de los sistemas de poliuretano Elastoflex, ampliando su oferta sostenible para muebles y aislamiento con espuma. Estos productos sustituyen las materias primas fósiles por renovables, reduciendo las huellas de carbono sin comprometer el rendimiento, apoyando los objetivos de sostenibilidad y permitiendo una integración fluida en los procesos existentes.

- Noviembre de 2024: HOLCIM adquirió OX Engineered Products, líder en soluciones de aislamiento de muros y revestimiento exterior y fabricante de aislamiento con espuma, para ampliar su oferta de envolventes de edificios. Esta adquisición refuerza la posición de HOLCIM en el aislamiento de alto rendimiento y apoya el crecimiento de OX Engineered Products en el mercado de aislamiento continuo de rápido crecimiento.

Alcance del Informe Global del Mercado de Aislamiento con Espuma

El informe del mercado de aislamiento con espuma incluye:

| Poliestireno |

| Poliuretano y Poliisocianurato |

| Poliolefina |

| Elastomérico |

| Fenólico |

| Otros (Melamina, Espumas microcelulares de soplado de vidrio, etc.) |

| Construcción y Edificación |

| Transporte |

| Electrodomésticos de Consumo |

| Otros (Energía y Servicios Públicos, Equipos Industriales y OEM, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países ASENA | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Tipo | Poliestireno | |

| Poliuretano y Poliisocianurato | ||

| Poliolefina | ||

| Elastomérico | ||

| Fenólico | ||

| Otros (Melamina, Espumas microcelulares de soplado de vidrio, etc.) | ||

| Por Industria del Usuario Final | Construcción y Edificación | |

| Transporte | ||

| Electrodomésticos de Consumo | ||

| Otros (Energía y Servicios Públicos, Equipos Industriales y OEM, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países ASENA | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aislamiento con espuma?

El mercado de aislamiento con espuma está valorado en USD 31.810 millones en 2026.

¿Qué tipo de espuma tiene la mayor cuota de mercado?

Las espumas de poliuretano y poliisocianurato lideran con el 40,74% de los ingresos de 2025.

¿Cuál es la región de mayor crecimiento en el Mercado de Aislamiento con Espuma?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Por qué los electrodomésticos de consumo son un usuario final de alto crecimiento?

Los fabricantes de electrodomésticos están adoptando paneles de vacío avanzados y espumas de bajo PCG para cumplir con estrictos estándares de eficiencia, impulsando una CAGR del 5,24% para el segmento.

¿Cuáles son las principales restricciones que limitan la expansión del mercado?

La volatilidad en los precios de las materias primas, las normas más estrictas de seguridad contra incendios y la infraestructura limitada de reciclaje de espuma pesan sobre las perspectivas de crecimiento a corto plazo.

Última actualización de la página el: