Tamaño y Cuota del Mercado de Aislamiento en Frío

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

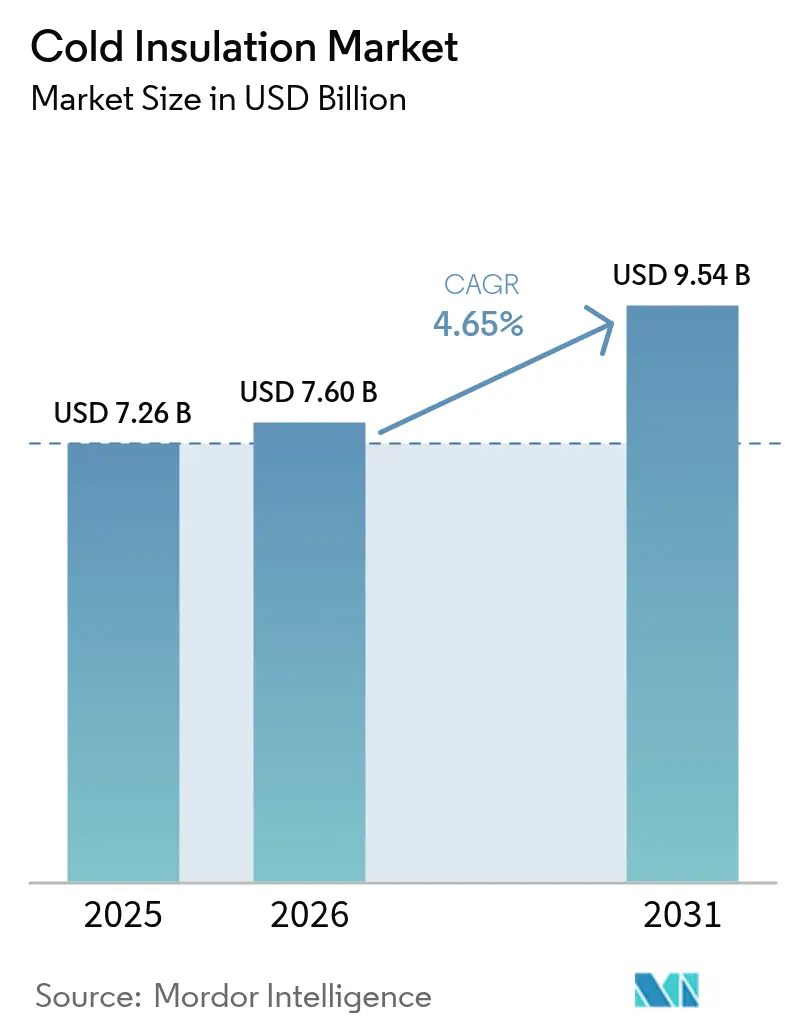

| Tamaño del Mercado (2026) | 7.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

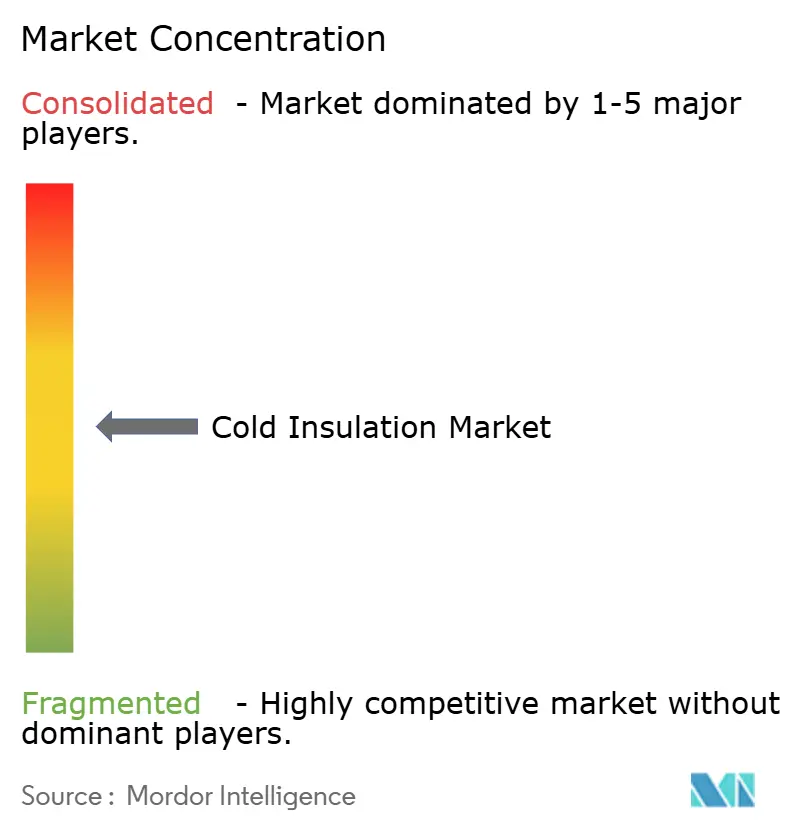

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aislamiento en Frío por Mordor Intelligence

El tamaño del mercado de aislamiento en frío en 2026 se estima en USD 7,6 mil millones, creciendo desde el valor de 2025 de USD 7,26 mil millones con proyecciones para 2031 que muestran USD 9,54 mil millones, creciendo a una CAGR del 4,65% durante 2026-2031. La demanda está impulsada por la expansión de infraestructuras de gas natural licuado (GNL), mandatos más estrictos de eficiencia energética para la renovación de edificios y la adopción más amplia de la logística de cadena de frío. Las mejoras tecnológicas, en particular la mayor resistencia al fuego de la espuma fenólica y los compuestos a base de aerogel, permiten a los proveedores cumplir especificaciones de rendimiento más exigentes mientras reducen las limitaciones de instalación. La presión regulatoria para descarbonizar los activos industriales mantiene en alza los requisitos de valor R, ampliando el alcance abordable para los productos de alto rendimiento. Mientras tanto, la brecha de talento instalador para sistemas avanzados y los costes volátiles del diisocianato generan oscilaciones periódicas en los márgenes incluso para los fabricantes líderes. A medida que aumentan los requisitos de capital, los actores más grandes se apoyan en la integración vertical y las redes de fabricación regional para asegurar materias primas y acortar los ciclos de entrega, reforzando las altas barreras de entrada en el mercado de aislamiento en frío.

Conclusiones Clave del Informe

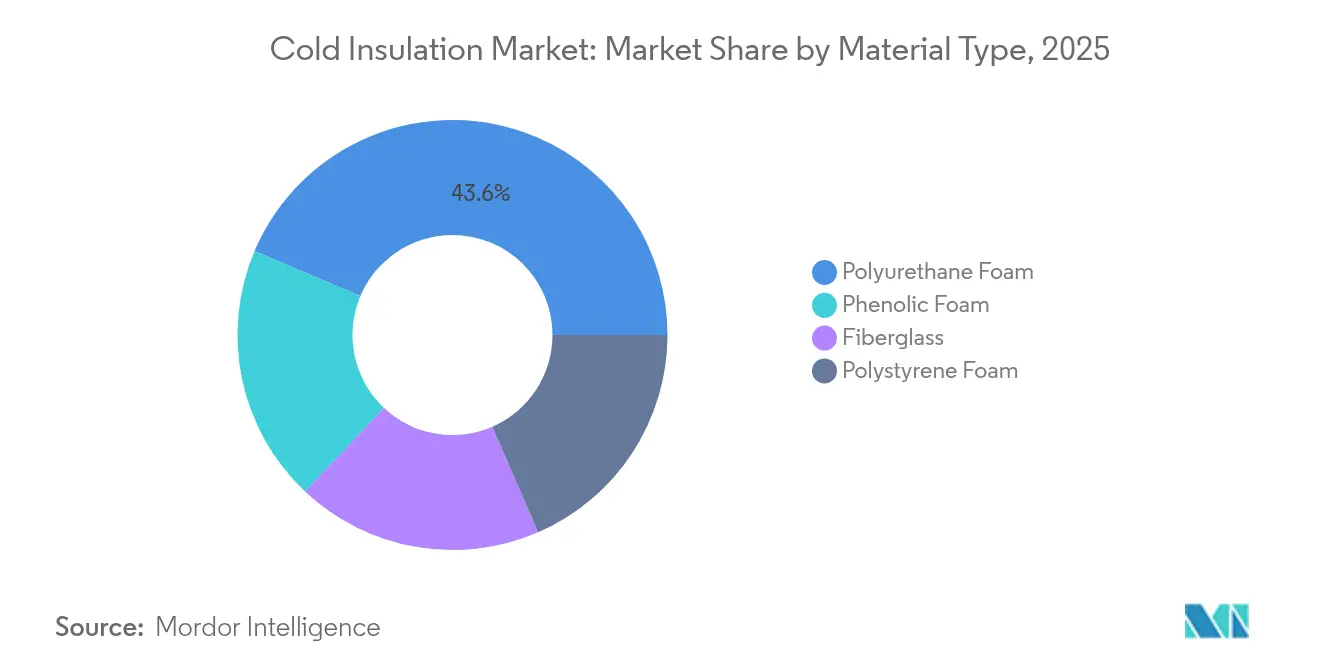

- Por material, la espuma de poliuretano ostentó el 43,62% de la cuota del mercado de aislamiento en frío en 2025; la espuma fenólica es la de mayor crecimiento, con una CAGR del 4,82% hasta 2031.

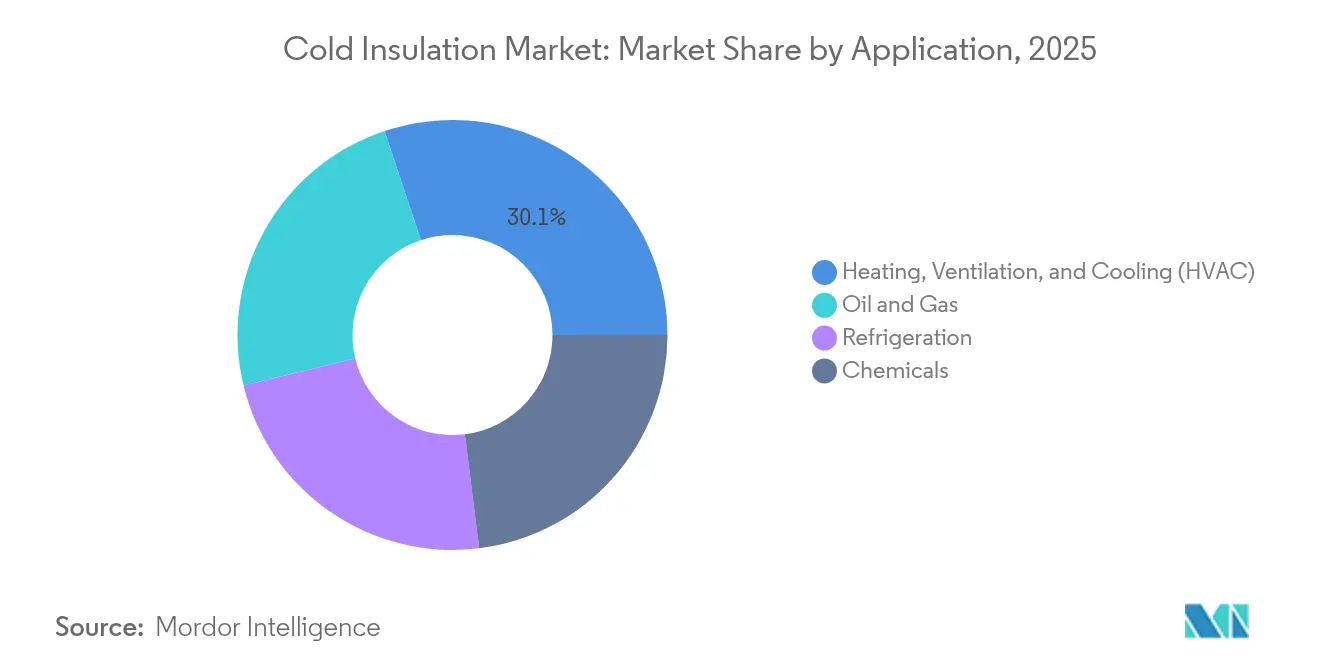

- Por aplicación, el HVAC representó el 30,12% del tamaño del mercado de aislamiento en frío en 2025, mientras que el petróleo y el gas se expande a una CAGR del 5,02% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 37,35% de los ingresos en 2025 y registra la CAGR regional más alta del 5,4% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aislamiento en Frío

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de aislamiento criogénico (proyectos de GNL y LH₂) | +1.6% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Necesidad creciente de eficiencia energética y renovaciones para lograr Cero Emisiones Netas | +0.8% | Europa y América del Norte principalmente | Largo plazo (≥ 4 años) |

| Expansión de la logística global de cadena de frío y el comercio electrónico de productos de alimentación | +1.2% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de la infraestructura de abastecimiento de GNL a pequeña escala | +0.9% | Rutas marítimas globales, concentradas en Europa y Asia | Mediano plazo (2-4 años) |

| Crecimiento Industrial e Infraestructural en Mercados Emergentes | +0.5% | Asia-Pacífico, Oriente Medio y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Aislamiento Criogénico (Proyectos de GNL y LH₂)

Las aplicaciones criogénicas requieren materiales que soporten –162 °C para el GNL y –253 °C para el hidrógeno líquido sin fluencia estructural ni delaminación. Los sistemas compuestos que combinan espuma fenólica con barreras multicapa están por tanto desplazando a la fibra de vidrio tradicional, lo que explica el crecimiento del 5,05% de la espuma fenólica. En el abastecimiento de GNL, la integridad del aislamiento protege contra eventos de vaporización instantánea que dispararían las tasas de evaporación, por lo que los operadores de transferencia buque a buque especifican umbrales de conductividad térmica más bajos. Las unidades flotantes de almacenamiento y regasificación añaden complejidad, ya que las zonas de captura criogénica de CO₂ exigen envolventes de temperatura independientes dentro del mismo casco. Los proveedores que responden con espumas reforzadas con aerogel logran diferenciación al tiempo que obtienen aprobaciones tempranas de las sociedades de clasificación. El resultado es un nicho de precio premium que supera su peso en volumen y ejerce una influencia desproporcionada en el gasto en investigación y desarrollo en todo el mercado de aislamiento en frío.

Necesidad Creciente de Eficiencia Energética y Renovaciones para Lograr Cero Emisiones Netas

La política de renovación de la UE contempla una tasa de renovación profunda anual del 3%, impulsando EUR 275 mil millones en gasto anual y endureciendo los techos de valor U para muros exteriores[1]Instituto Europeo de Rendimiento de Edificios (Buildings Performance Institute Europe), "Informe sobre la evolución del marco regulatorio europeo para la eficiencia de los edificios," BPIE.EU. Los paneles de aislamiento al vacío (VIP) y las láminas de aerogel resuelven los problemas de restricción de espacio en edificios históricos, logrando una transmitancia térmica un 35% inferior a la de la lana mineral manteniendo inalterado el grosor de la fachada. Programas de renovación como Energiesprong han validado kits industrializados de revestimiento exterior que reducen a la mitad la mano de obra en obra, señalando vías escalables para grandes parques de viviendas. Los propietarios corporativos y los municipios sitúan en consecuencia el rendimiento de la envolvente como prioridad principal de asignación de capital, ampliando aún más la oportunidad para el mercado de aislamiento en frío.

Expansión de la Logística Global de Cadena de Frío y el Comercio Electrónico de Productos de Alimentación

Los comerciantes electrónicos de productos de alimentación y las empresas farmacéuticas intensifican la demanda de centros urbanos de microdistribución que albergan cámaras a –30 °C adyacentes a estaciones de selección a temperatura ambiente. Los robots adoptados en estos centros sufren fallos en los sensores por condensación a menos que las juntas de los paneles alcancen tolerancias ajustadas, lo que hace que el EPS de alta densidad, los VIP o el poliuretano de base biológica sean las soluciones preferidas. Las tarjetas de puntuación de sostenibilidad añaden otra capa: los minoristas de alimentación solicitan ahora Declaraciones Ambientales de Producto para las envolventes de las instalaciones, impulsando a los proveedores hacia espumas de bajo carbono incorporado que aún cumplan los valores R para uso en congeladores. Estos factores interrelacionados garantizan una cartera estable de trabajos de renovación y obra nueva para los actores de toda la industria del aislamiento en frío.

Crecimiento Industrial e Infraestructural en Mercados Emergentes

El esquema de Incentivos Vinculados a la Producción de India, que apunta a una cuota del PIB manufacturero del 25% para 2025, impulsa la demanda de almacenes refrigerados que apoyan las exportaciones de vacunas y alimentos procesados[2]Administración Internacional de Comercio (International Trade Administration), "Sector de Manufactura Avanzada de India," TRADE.GOV . México, ahora el cuarto mayor consumidor mundial de poliuretano, muestra cómo el nearshoring impulsa a los fabricantes locales de paneles que abastecen a los sectores de electrodomésticos y ensamblaje automotriz. La sensibilidad al precio en estos mercados sostiene los volúmenes de fibra de vidrio y EPS, aunque las multinacionales siguen introduciendo líneas fenólicas para satisfacer a las fábricas orientadas a la exportación obligadas a cumplir normas globales más estrictas. Con el tiempo, la maduración de los códigos de construcción y los marcos de divulgación de carbono se espera que orienten la adquisición hacia productos de mayor especificación, alargando la pista de despegue para el mercado de aislamiento en frío.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas petroquímicas | –0.7% | Global, en especial productores de poliuretano | Corto plazo (≤ 2 años) |

| Escasez de instaladores certificados para sistemas de aerogel/VIP | –0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Falta de concienciación sobre los materiales de aislamiento en frío | –0.3% | Mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas Petroquímicas

Con el 85% del potencial de calentamiento global de cuna a puerta del MDI vinculado a los insumos de materias primas, los fabricantes de poliuretano enfrentan tanto exposición a costes como a emisiones. La diversificación hacia materias primas biocirculares cubre parcialmente el riesgo de volatilidad de precios, aunque la escala sigue limitada a líneas piloto. Por el lado de la demanda, los fabricantes de equipos originales (OEM) de electrodomésticos a menudo retrasan la adquisición durante los picos de precios, generando caídas de volumen a corto plazo que se propagan por el mercado de aislamiento en frío. La integración vertical, como los contratos de abastecimiento de resinas de Owens Corning y el conjunto de tanques de almacenamiento local de MDI de Kingspan, suaviza pero no elimina este obstáculo.

Escasez de Instaladores Certificados para Sistemas de Aerogel/VIP

Los paneles de vacío pierden casi todo su valor R una vez perforados, por lo que los equipos de obra deben estar capacitados para evitar daños y sellar las juntas con precisión. El líder del sector Armacell instauró en 2024 un programa de certificación global para triplicar el número de contratistas calificados antes de 2027. No obstante, la capacidad va a la zaga de la demanda, en particular en los programas de renovación de Estados Unidos y Alemania, donde la escasez de mano de obra sindical agrava los retrasos en la programación. Los errores de instalación, que elevan las tasas de fallos en campo, disuaden a algunos propietarios de inmuebles a pesar de los sólidos retornos modelados, amortiguando la adopción de soluciones de alto rendimiento en el mercado de aislamiento en frío.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Poliuretano se Enfrenta al Desafío Fenólico

El segmento de poliuretano capturó el 43,62% del tamaño del mercado de aislamiento en frío en 2025, impulsado por cadenas de suministro maduras y una economía favorable de la espuma proyectada. La espuma fenólica se expande a una CAGR del 4,82% sobre la base de los proyectos de GNL e hidrógeno que exigen baja propagación de llama y un sólido rendimiento criogénico. Las variantes de poliuretano de base biológica que contienen un 25% de polioles reciclados o de origen vegetal reducen las huellas de carbono incorporado en un 43% y ayudan a los fabricantes a ganar licitaciones del sector público.

La intensidad competitiva dentro del poliuretano se agudiza a medida que los productores se integran hacia atrás en la síntesis de diisocianato para gestionar el riesgo de precios. El programa de abastecimiento de materias primas de Owens Corning de 2025 estabiliza los márgenes al tiempo que permite economías de compra al por mayor. Mientras tanto, el campus de Kingspan en Ucrania inyecta nueva capacidad regional, reduciendo las emisiones de flete y mejorando la seguridad del suministro para Europa del Este. Estos movimientos refuerzan el alto umbral para los nuevos entrantes que buscan escala dentro del mercado de aislamiento en frío.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: El Liderazgo en Calefacción, Ventilación y Aire Acondicionado (HVAC) es Desafiado por el Crecimiento del Sector Energético

Calefacción, Ventilación y Aire Acondicionado (HVAC) ostentó el 30,12% de la cuota del mercado de aislamiento en frío en 2025, impulsado por ambiciosos objetivos de renovación que especifican valores R más altos para conductos, tuberías de agua helada y unidades de cubierta. El petróleo y el gas es la aplicación de mayor crecimiento con una CAGR del 5,02%, reflejando trenes de licuefacción de GNL, módulos de abastecimiento y tanques de almacenamiento de hidrógeno que requieren sistemas criogénicos multicapa. La refrigeración de la cadena de frío le sigue de cerca; la demanda de tiendas oscuras de comercio electrónico de alimentación y congeladores de vacunas mantiene los volúmenes de paneles elevados incluso cuando los ciclos de construcción se suavizan. Las plantas de procesamiento químico prefieren soluciones fenólicas y de vidrio celular donde la resistencia química supera al precio.

Las subaplicaciones emergentes, como los paneles de cambio de fase integrados en las cámaras plenum de los sistemas HVAC, generan demanda nicho de conjuntos híbridos de aislamiento más almacenamiento de energía. Los propietarios de edificios aceptan pequeñas primas de coste porque el desplazamiento de carga reduce el tiempo de funcionamiento del enfriador y los cargos por demanda máxima. En conjunto, estas tendencias diversifican los vectores de crecimiento más allá de las envolventes de construcción tradicionales, garantizando que el mercado de aislamiento en frío se mantenga resiliente ante las oscilaciones macroeconómicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico dominó con el 37,35% de los ingresos en 2025 y se proyecta que añada una CAGR adicional del 5,4% hasta 2031, convirtiéndola en la región más grande y de mayor crecimiento. La renovación de la cadena de frío impulsada por la automatización en China, que despliega carretillas elevadoras autónomas en almacenes a –30 °C, exige juntas de paneles de ultraBaja permeabilidad para mantener el control de la humedad. El impulso político de India hacia una cuota del PIB manufacturero del 25%, unido a los incentivos fiscales para la construcción de almacenes frigoríficos, atrae a proveedores de poliuretano que establecen líneas locales de planchas de espuma rígida.

América del Norte ostenta una porción considerable, respaldada por créditos fiscales federales para la renovación y una construcción récord de terminales de exportación de GNL a lo largo de la Costa del Golfo. La nueva línea de fibra de vidrio de Owens Corning en Ohio, prevista para 2027, apuntala el suministro regional, mientras que las subvenciones del Departamento de Energía (DOE) aceleran la comercialización de los VIP de aerogel que podrían desbloquear renovaciones de edificios más profundas. Europa, aunque enfrenta una producción de construcción lenta, mantiene una saludable demanda de aislamiento gracias a las tasas de renovación profunda legalmente obligatorias. Kingspan y Knauf Insulation amplían la capacidad regional incluso cuando la volatilidad de los precios de la energía desafía los márgenes operativos. Los megaproyectos de Oriente Medio, como la expansión del GNL de Catar y los centros de hidrógeno de Arabia Saudí, aplican especificaciones criogénicas estrictas que invitan a los actores del aerogel, mientras que América Latina se beneficia de las inversiones en refrigeración vinculadas a las exportaciones agroalimentarias. En conjunto, estos vectores regionales garantizan una oportunidad de base amplia para el mercado de aislamiento en frío.

Panorama Competitivo

El mercado de aislamiento en frío está moderadamente fragmentado, aunque requiere un uso intensivo de capital. Owens Corning, Kingspan, Armacell y Knauf Insulation encabezan el grupo de primer nivel, combinando marcas globales con posiciones de materias primas integradas verticalmente. La diferenciación tecnológica domina las batallas por la cuota de mercado. Los VIP de aerogel, las espumas sin isocianato y los paneles mejorados con cambio de fase permiten a los proveedores asegurar créditos LEED y BREEAM para proyectos que buscan incentivos fiscales. Los programas de certificación de instaladores, impulsados por Armacell, fidelizan aún más a los clientes garantizando el rendimiento en campo, una ventaja competitiva sólida cuando persiste la escasez de contratistas.

Líderes de la Industria del Aislamiento en Frío

Owens Corning

Armacell

Aspen Aerogels Inc.

BASF

ROCKWOOL A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Kingspan Group anunció una inversión de EUR 280 millones (~USD 328,6 millones) en un campus de fabricación en Ucrania para satisfacer la creciente demanda regional de materiales de aislamiento de alto rendimiento, incluido el aislamiento en frío.

- Octubre de 2024: Carlisle Companies adquirió Plasti-Fab por USD 259,5 millones, ampliando su plataforma de aislamiento de poliestireno en toda América del Norte.

Alcance del Informe Global del Mercado de Aislamiento en Frío

El informe del Mercado de Aislamiento en Frío incluye:

| Espuma de Poliuretano |

| Fibra de Vidrio |

| Espuma de Poliestireno |

| Espuma Fenólica |

| Petróleo y Gas |

| Productos Químicos |

| Calefacción, Ventilación y Aire Acondicionado (HVAC) |

| Refrigeración |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudí |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Espuma de Poliuretano | |

| Fibra de Vidrio | ||

| Espuma de Poliestireno | ||

| Espuma Fenólica | ||

| Por Aplicación | Petróleo y Gas | |

| Productos Químicos | ||

| Calefacción, Ventilación y Aire Acondicionado (HVAC) | ||

| Refrigeración | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudí | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de aislamiento en frío para 2031?

Se espera que alcance USD 9,54 mil millones, creciendo a una CAGR del 4,65%.

¿Qué región lidera el mercado de aislamiento en frío?

Asia-Pacífico ostenta el 37,35% de los ingresos y también registra la CAGR más rápida del 5,4%.

¿Por qué la espuma fenólica está ganando cuota en las aplicaciones de aislamiento en frío?

Su superior resistencia al fuego y estabilidad criogénica la convierten en la opción preferida para los proyectos de GNL e hidrógeno.

¿Cómo influyen los precios volátiles del diisocianato en los proveedores de aislamiento?

Las oscilaciones de precios comprimen los márgenes del poliuretano hasta en un 25%, empujando a los productores hacia la integración vertical y las materias primas de base biológica.

¿Qué obstaculiza una adopción más rápida del aerogel y los paneles de aislamiento al vacío?

La escasez de instaladores certificados eleva el riesgo de fallos en campo, retrasando los cronogramas de proyectos y limitando la adopción.

Última actualización de la página el: