Tamaño y Participación del Mercado de Aislamiento de Tuberías

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

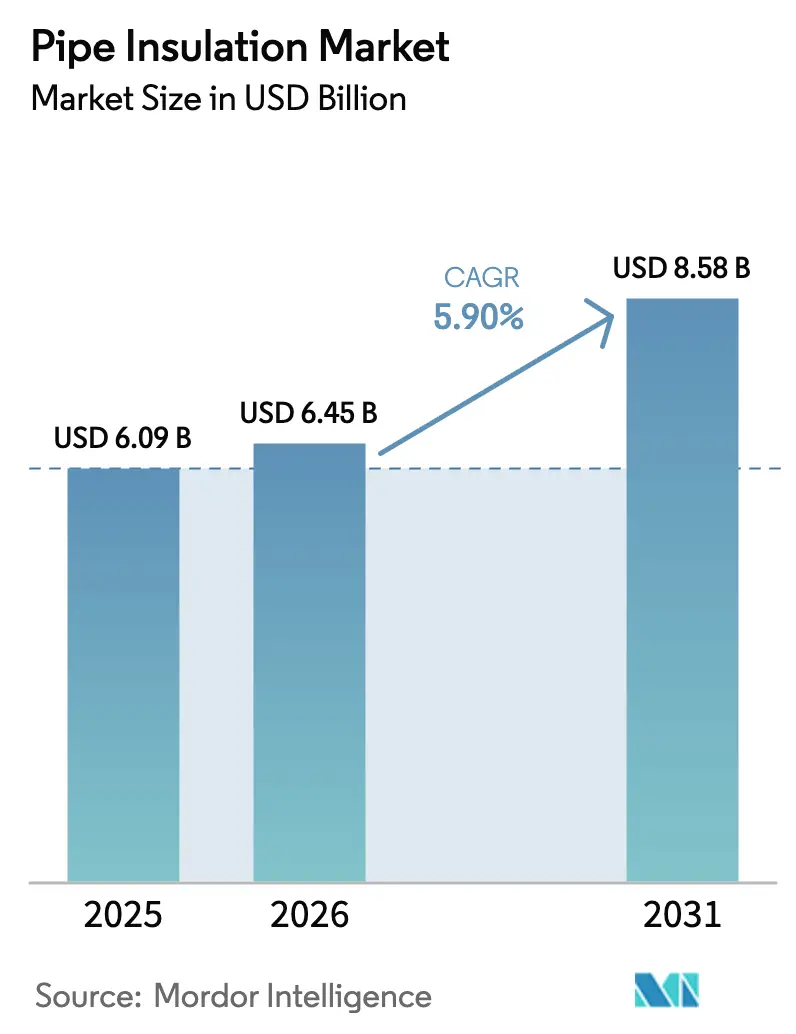

| Tamaño del Mercado (2026) | 6.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aislamiento de Tuberías por Mordor Intelligence

El tamaño del mercado de Aislamiento de Tuberías en 2026 se estima en USD 6,45 mil millones, creciendo desde el valor de 2025 de USD 6,09 mil millones con proyecciones para 2031 que muestran USD 8,58 mil millones, creciendo a una CAGR del 5,90% durante 2026-2031. Códigos de energía para edificios más estrictos, mandatos de descarbonización industrial y una ola de actualizaciones de infraestructura mantienen a la industria de aislamiento de tuberías en una sólida trayectoria de crecimiento. Las regulaciones de construcción de América del Norte y Europa exigen un aislamiento más grueso y de mayor rendimiento, mientras que los gobiernos de Asia-Pacífico vinculan los préstamos del sector público a objetivos demostrables de ahorro energético. Las adiciones de capacidad de exportación de GNL y las redes de calefacción urbana de cuarta generación amplían la oportunidad direccionable mucho más allá de los edificios convencionales. La intensidad competitiva ha aumentado a medida que los grandes operadores consolidados integran actores regionales, invierten en plataformas de sensores inteligentes y licencian tecnologías avanzadas de aerogel. Aunque la volatilidad de precios de las materias primas petroquímicas y la proliferación de tuberías de plástico de pared delgada moderan los márgenes a corto plazo, los fabricantes con carteras de materiales diversificadas y soluciones de instalación prefabricadas siguen posicionados para capturar el potencial alcista a medida que los calendarios globales de neutralidad de carbono se aceleran.

Conclusiones Clave del Informe

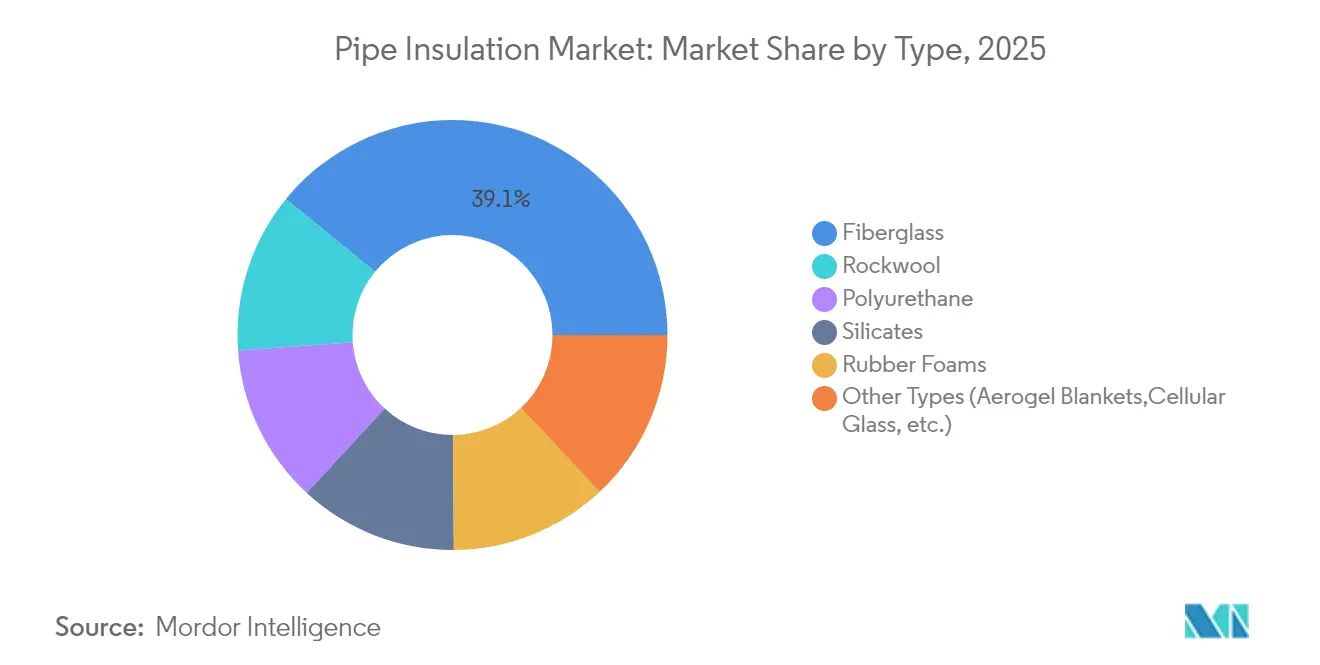

- Por tipo, la fibra de vidrio mantuvo el 39,10% de la participación del mercado de aislamiento de tuberías en 2025, mientras que otros tipos se están expandiendo a una CAGR del 7,13% hasta 2031.

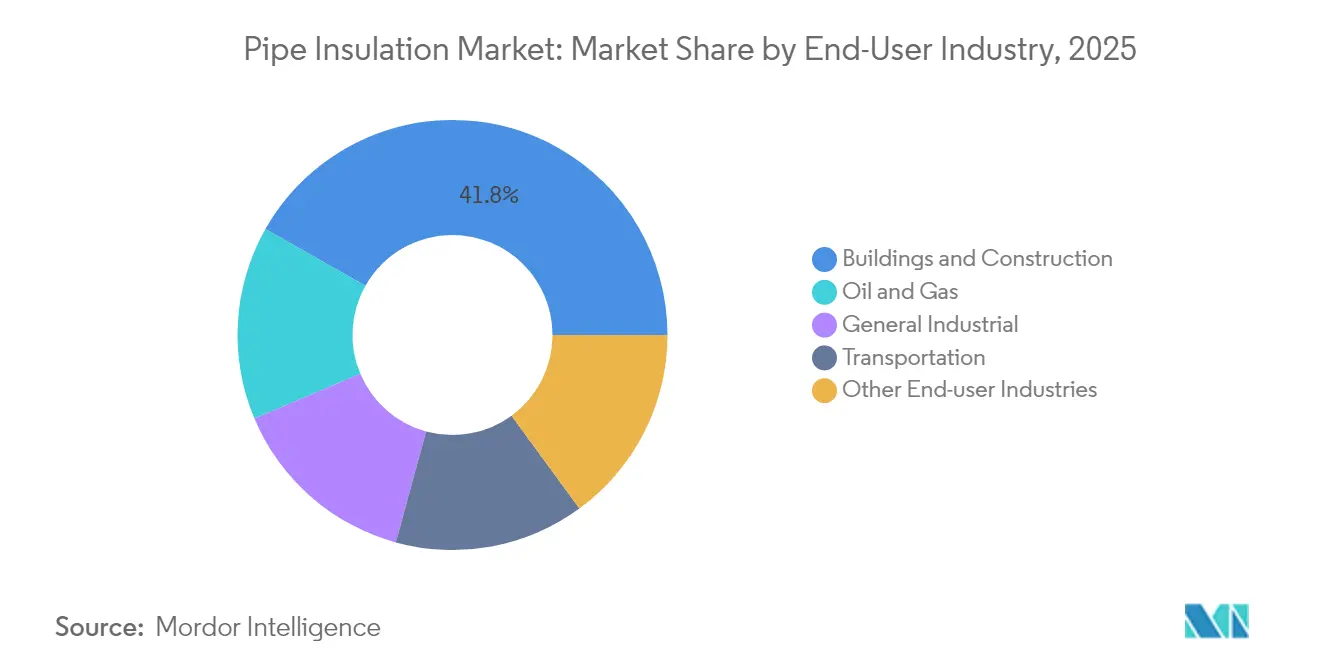

- Por industria de usuario final, los edificios y la construcción representaron el 41,80% del tamaño del mercado de aislamiento de tuberías en 2025; se prevé que otras industrias de uso final se expandan a una CAGR del 6,95% hasta 2031.

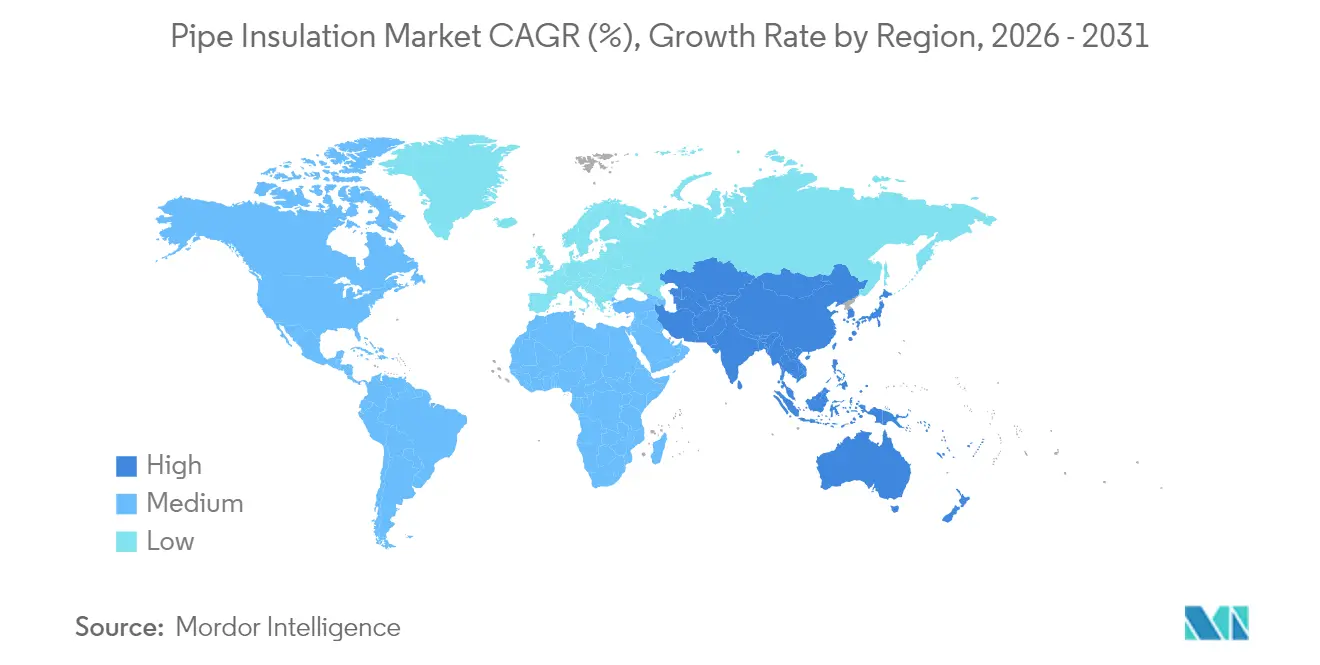

- Por geografía, Asia-Pacífico comandó el 46,80% de la participación del mercado de aislamiento de tuberías en 2025 y avanza a una CAGR del 6,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aislamiento de Tuberías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos de construcción de eficiencia energética estrictos | +1.8% | Global; adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de GNL y tuberías criogénicas | +1.2% | Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Inversiones en calefacción y refrigeración urbana | +0.9% | Europa y América del Norte; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aislamiento inteligente con sensores integrados | +0.7% | Global; liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Retrofits industriales impulsados por la fijación de precios del carbono | +0.6% | UE y América del Norte; en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Códigos de Construcción de Eficiencia Energética Estrictos

Los códigos de construcción están convirtiendo el aislamiento de tuberías de una partida discrecional en un requisito legal. El Código Internacional de Conservación de Energía (IECC) de 2024 exige espesores de hasta 5 pulgadas para tuberías de agua caliente, una norma que se espera reduzca el uso de energía en el sitio residencial en un 7,80% en los Estados Unidos. El Título 24 de California y directivas europeas similares especifican valores R mínimos, dejando efectivamente fuera de juego los revestimientos de bajo rendimiento[1]Energy Code Ace, "Sección 120.3 – Requisitos para el Aislamiento de Tuberías," energycodeace.com. Con 14 estados de EE. UU. ya en la senda del IECC 2024, la Asociación de Eficiencia Energética del Noreste prevé un ahorro de energía en la fuente del 6,80% para los adoptantes tempranos. Las instalaciones comerciales reflejan estos requisitos, impulsando a los propietarios a favorecer los ahorros de energía durante el ciclo de vida sobre los costos iniciales, otro factor que expande el mercado de aislamiento de tuberías.

Expansión de Proyectos de GNL y Tuberías Criogénicas

Las terminales de exportación de gas natural licuado a lo largo de la Costa del Golfo de EE. UU. requieren más de 19.800 millas de tuberías nuevas o de reemplazo, gran parte de ellas diseñadas para temperaturas de operación de -160 °C. Los diseños de aerogel de tubería dentro de tubería a presión ambiente reducen los costos de instalación mientras mantienen las tensiones de contracción dentro de los límites permitidos. A medida que Asia-Pacífico pone en servicio centros flotantes de GNL, la demanda de millas de aislamiento submarino de largo recorrido impulsa los precios de los materiales premium. Los fabricantes con líneas de poliuretano de grado criogénico o vidrio celular disfrutan de un potencial alcista en márgenes y contratos de primer movimiento en megaproyectos plurianuales.

Auge de las Inversiones en Calefacción y Refrigeración Urbana

Europa alberga 19.037 redes de calefacción urbana que abastecen a 77,3 millones de residentes, con energía renovable y calor residual cubriendo el 42,6% de la demanda. Los sistemas de cuarta generación operan a 70 °C o menos, reduciendo las pérdidas térmicas pero alargando los recorridos de tuberías de red, ambos factores que elevan los requisitos de volumen de aislamiento en toda la industria de aislamiento de tuberías. Solo en 2024, los instrumentos de la Comisión Europea desbloquearon miles de millones en financiación concesional para nuevas redes de calor. La refrigeración urbana, que ya atiende a 200 redes con un crecimiento anual de ventas del 8%, añade ciclos de demanda estival que favorecen las espumas de caucho resistentes a la humedad. Estos proyectos multicapa garantizan pedidos constantes tanto de tuberías de acero preaisladadas como de haces de polímeros flexibles.

Aislamiento Inteligente con Sensores Integrados

Los revestimientos habilitados para IoT cambian la propuesta de valor de barrera térmica pasiva a nodo activo de monitoreo de condiciones. El sensor Fusion 310 de Trisense integra el SiP celular nRF9160 de Nordic dentro del revestimiento exterior, ofreciendo hasta una década de vida útil de la batería para alertas de corrosión bajo aislamiento (CUI), marcando un cambio en la industria de aislamiento de tuberías. WFS Technologies amplía la cobertura submarina a 150 m a través de su plataforma Seatooth PipeLogger, proporcionando a los operadores offshore perfiles de temperatura en tiempo real. La factura global de remediación de CUI supera los USD 7 mil millones anuales, por lo que los operadores pagan con gusto primas por paquetes de análisis predictivo incluidos en los contratos de aislamiento. Este cambio digital difumina las líneas entre proveedores de materiales, integradores de IIoT y empresas de análisis de datos, ampliando las ventajas competitivas para los primeros en moverse.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo instalado e intensidad de mano de obra | -1.1% | Global; agudo en economías de altos salarios | Corto plazo (≤ 2 años) |

| Precios volátiles de materias primas petroquímicas | -0.8% | Regiones dependientes de nafta importada | Corto plazo (≤ 2 años) |

| Cambio hacia tuberías de plástico de pared delgada | -0.5% | América del Norte y Europa; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Instalado e Intensidad de Mano de Obra

La aplicación en campo de espuma de poliuretano proyectado y revestimiento multicapa requiere cuadrillas certificadas y equipos especializados, lo que eleva los cargos de instalación por encima de USD 15 por pie lineal en los grandes mercados metropolitanos, creando presiones de costos dentro de la industria de aislamiento de tuberías. Aunque las facturas de energía pueden caer un 30% tras la renovación, los datos del programa Better Buildings Neighborhood muestran que cada USD 1 invertido genera solo USD 0,08 en ahorros en el primer año, alargando los horizontes de recuperación de la inversión para los propietarios de viviendas. Los carretes de tubería prefabricados resuelven parcialmente la brecha de habilidades, pero las limitaciones de transporte dificultan la adopción para diámetros superiores a 12 pulgadas. La escasez de mano de obra es más aguda en el norte de Europa, donde los trabajadores de oficios envejecidos se jubilan más rápido de lo que los aprendices ingresan a los programas de formación profesional. Los productores responden con carcasas de fibra mineral de ajuste a presión y revestimientos de aerogel autoadhesivos que reducen la mano de obra en obra hasta en un 40%, pero la adopción generalizada se retrasa.

Precios Volátiles de Materias Primas Petroquímicas

Las materias primas de polietileno subieron 3 centavos por libra en 2024, mientras que el polipropileno fluctuó bruscamente por las interrupciones en la deshidrogenación de propano, impactando las estructuras de costos en toda la industria de aislamiento de tuberías y recortando los márgenes de los extrusores de espuma. El suministro de monómero MDI, esencial para la espuma rígida de PU, sigue al benceno y al tolueno, cuyas curvas a plazo siguen en backwardation por los riesgos geopolíticos de Oriente Medio[2]. Alberta prevé un crecimiento anual de la demanda de MDI/TDI del 5-7%, pero señala déficits de materias primas sin nuevos crackers de aromáticos. Los fabricantes se cubren con contratos de suministro a largo plazo y desarrollan polioles de base biológica, pero los choques de precios de las materias primas siguen trasladándose a las ofertas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de la Fibra de Vidrio Enfrenta el Desafío de los Materiales Avanzados

La fibra de vidrio mantuvo la participación líder del 39,10% del mercado de aislamiento de tuberías en 2025, respaldada por su bajo costo y un valor λ cercano a 0,04 W/(m·K). Lana de Roca aprovecha la resistencia al fuego inherente y las afirmaciones de circularidad; las ventas de la marca en 2023 se tradujeron en ahorros de energía durante la vida útil anticipados de 818 TWh. Los revestimientos de silicato dominan los nichos de refinerías y plantas de energía por encima de los 600 °C, mientras que las espumas rígidas de poliuretano registran conductividades inferiores a 0,02 W/(m·K) en formulaciones de base biológica. Las espumas de caucho siguen siendo elementos básicos de los sistemas de climatización porque se flexionan con los ciclos térmicos.

Otros Tipos, principalmente mantas de aerogel y vidrio celular, crecen más rápido a una CAGR del 7,13% hasta 2031, ya que los megaproyectos exigen una pérdida de calor ultrabaja. Los aerogeles de nueva generación reforzados con Si₃N₄ tienen densidades tan bajas como 0,033 g/cm³ y soportan diferenciales de 893 °C. El vidrio celular atrae a las tuberías de GNL y criogénicas por su absorción de agua nula y una vida útil de diseño de 100 años. El mayor gasto de capital se compensa con los ahorros en mantenimiento, lo que lleva a los propietarios de procesos a especificar licitaciones basadas en rendimiento que favorecen los materiales premium.

Por Industria de Usuario Final: Las Aplicaciones Industriales Impulsan la Innovación

Los edificios y la construcción contribuyeron con el 41,80% al tamaño del mercado de aislamiento de tuberías en 2025, impulsados por códigos IECC más estrictos y la ambición europea de renovación anual del 3%. Las renovaciones se orientan hacia módulos de revestimiento prefabricados que reducen el tiempo de inactividad de los inquilinos.

Otras industrias de usuario final, como la generación de energía, el procesamiento químico y la energía urbana, se expanden a una CAGR del 6,95% a medida que los operadores persiguen créditos de descarbonización. Los pilotos de baterías térmicas y las turbinas de co-combustión de hidrógeno especifican revestimientos de aislamiento inteligente con monitoreo de CUI integrado, convirtiendo el mantenimiento de reactivo a predictivo. En el sector químico, cada reducción de 1 °C en las pérdidas de línea puede reducir en un 0,4% el consumo anual de combustible, un hecho que ahora está incorporado en los cuadros de mando ESG. Estos sectores constituyen así el campo de pruebas para la innovación en materiales.

Análisis Geográfico

Asia-Pacífico domina el mercado de aislamiento de tuberías, combinando escala de volumen con apoyo político. Las autoridades provinciales chinas ahora vinculan los permisos de construcción a modelos de energía térmica verificados, y el Plan de Acción Nacional de Tres Años para la conservación de energía identifica el aislamiento de tuberías como una medida de Nivel 1. El impulso de integración de energías renovables de India requiere que las industrias de procesos reduzcan las pérdidas en las líneas de vapor, orientando la demanda hacia carcasas de fibra mineral laminada. Las herramientas de financiación mixta del Banco Asiático de Desarrollo reducen el riesgo de los proyectos de redes de calor en campo abierto, asegurando un suministro constante de materiales.

América del Norte se beneficia de los despliegues de tuberías de GNL y las actualizaciones de códigos. La confirmación del Departamento de Energía de EE. UU. de un ahorro de energía residencial del 7,80% derivado del IECC 2024 alienta a los estados a adoptarlo sin largos debates sobre rentabilidad. Los créditos fiscales federales que cubren el 30% del gasto en aislamiento acortan aún más los períodos de recuperación. Las provincias canadienses aprovechan los préstamos de renovación a bajo interés, mientras que los actores industriales en Alberta se cubren contra la volatilidad de las materias primas cambiando a revestimientos de mayor eficiencia para amortiguar las facturas de combustible.

La ambición de Europa es triplicar las tuberías de refrigeración urbana para 2042 en ciudades como París, entrelazándose con la Ola de Renovación de la UE que tiene como objetivo 35 millones de actualizaciones de edificios para 2030 en la industria de aislamiento de tuberías. Los mercados escandinavos prueban el aislamiento de carbono negativo elaborado con aglutinantes biogénicos, proporcionando ingresos tempranos para los fabricantes especializados. Las empresas de servicios públicos agrupan los contratos de aislamiento con la adquisición de bombas de calor, desplazando las negociaciones con los proveedores hacia métricas de costo total de propiedad.

Panorama Competitivo

El mercado de aislamiento de tuberías sigue siendo moderadamente fragmentado: los cinco principales proveedores controlan colectivamente aproximadamente el 45% de los ingresos globales. Armacell aprovecha su franquicia de espuma elastomérica flexible mientras invierte en módulos IoT que se combinan con su revestimiento exterior. Kingspan escala tableros de poliisocianurato extruido en todo el mundo, capturando proyectos de renovación donde las limitaciones de espacio exigen un alto valor R por pulgada. Owens Corning vende de forma cruzada revestimientos de tubería de fibra de vidrio en su canal de envolvente de edificios. Saint-Gobain, a través de CertainTeed, comprometió USD 400 millones para expandir la capacidad de techado y aislamiento en América del Norte, señalando una estrategia para asegurar el alcance de distribución.

La actividad de fusiones y adquisiciones se aceleró: Holcim adquirió OX Engineered Products por USD 136 millones para incorporar el conocimiento de poliestireno expandido a su plataforma de cemento descarbonizado. TopBuild acordó adquirir Shannon Global Energy Solutions para profundizar su exposición al aislamiento industrial. Installed Building Products cerró tres adquisiciones complementarias, ampliando la cobertura geográfica en el sureste de EE. UU.

La diferenciación tecnológica agudiza la competencia dentro de la industria de aislamiento de tuberías. Las empresas emergentes de aerogel aseguran posiciones de patente en compuestos de nanofibras de Si₃N₄, atrayendo financiación de capital de riesgo. Las empresas consolidadas responden asociándose con proveedores de sensores: Armacell integra tarjetas de inteligencia artificial en el borde para la detección de humedad, mientras que Johns Manville construye gemelos digitales en torno a su línea Climate Pro. Las declaraciones de productos ambientales se convierten en requisitos básicos, empujando a los actores regionales más pequeños a encontrar nichos de clasificación de resistencia al fuego o amortiguación acústica.

Líderes de la Industria de Aislamiento de Tuberías

Armacell

Owens Corning

Kingspan Group

Johns Manville

Rockwool International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Saint-Gobain está construyendo una fábrica de aislamiento de lana de roca de bajo carbono en Leicestershire, Reino Unido, prevista para abrir en 2027. Impulsada por energía renovable y utilizando fusión eléctrica, producirá 50.000 toneladas anuales, apoyando el objetivo de cero emisiones netas de la empresa para 2050.

- Mayo de 2025: Knauf Insulation, Inc. amplió su cartera de productos con la Certificación Apta para el Asma y las Alergias®. Los productos de aislamiento Knauf Performance+® recién certificados incluyen el Aislamiento de Tuberías Performance+® Earthwool® 1000˚, el Aislamiento de Tuberías y Depósitos, y el Aislamiento de Tuberías y Depósitos KwikFlex® con Ecose.

Alcance del Informe del Mercado Global de Aislamiento de Tuberías

El informe del mercado de Aislamiento de Tuberías incluye:

| Fibra de Vidrio |

| Lana de Roca |

| Silicatos |

| Poliuretano |

| Espumas de Caucho |

| Otros Tipos (Mantas de Aerogel, Vidrio Celular, etc.) |

| Edificios y Construcción |

| Petróleo y Gas |

| Transporte |

| Industrial General |

| Otras Industrias de Usuario Final (Generación de Energía y Servicios Públicos, Procesamiento Químico y Petroquímico, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Fibra de Vidrio | |

| Lana de Roca | ||

| Silicatos | ||

| Poliuretano | ||

| Espumas de Caucho | ||

| Otros Tipos (Mantas de Aerogel, Vidrio Celular, etc.) | ||

| Por Industria de Usuario Final | Edificios y Construcción | |

| Petróleo y Gas | ||

| Transporte | ||

| Industrial General | ||

| Otras Industrias de Usuario Final (Generación de Energía y Servicios Públicos, Procesamiento Químico y Petroquímico, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aislamiento de tuberías?

El tamaño del mercado de aislamiento de tuberías es de USD 6,45 mil millones en 2026 y se espera que alcance USD 8,58 mil millones para 2031

¿Qué región lidera el mercado de aislamiento de tuberías?

Asia-Pacífico tiene la mayor participación con el 46,80% en 2025, impulsada por una masiva inversión en infraestructura y códigos de eficiencia más estrictos.

¿Qué tipo de material domina el mercado de aislamiento de tuberías?

La fibra de vidrio sigue siendo el material líder, representando el 39,10% de los ingresos globales en 2025 gracias a su equilibrio entre costo y rendimiento.

¿Cómo añaden valor los sistemas de aislamiento inteligente?

Los sensores integrados permiten el monitoreo en tiempo real de la corrosión y la temperatura, reduciendo los costos de mantenimiento y previniendo fallas en las tuberías industriales.

¿Cuáles son los principales impulsores de crecimiento del aislamiento de tuberías?

Los impulsores clave incluyen los estrictos códigos de energía para edificios, la expansión de tuberías de GNL y criogénicas, las inversiones en calefacción urbana, los revestimientos inteligentes habilitados para IoT y las renovaciones inducidas por la fijación de precios del carbono.

Última actualización de la página el: