Tamaño y Participación del Mercado de Materiales de Aislamiento para Edificios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 33.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales de Aislamiento para Edificios por Mordor Intelligence

Se espera que el tamaño del Mercado de Materiales de Aislamiento para Edificios aumente de USD 32,51 mil millones en 2025 a USD 33,79 mil millones en 2026 y alcance USD 40,99 mil millones en 2031, creciendo a una CAGR del 3,94% durante 2026-2031. La demanda está migrando del gasto discrecional hacia el cumplimiento normativo obligatorio a medida que los códigos de eficiencia energética se endurecen en todo el mundo. Los proveedores de materiales están reformulando espumas para cumplir con las normas de agentes espumantes de bajo potencial de calentamiento global, mientras que los contratistas impulsan productos minerales y de fibra que evitan riesgos regulatorios futuros. Las fluctuaciones en los precios petroquímicos y la escasez de mano de obra están comprimiendo los márgenes, impulsando los paneles prefabricados y las herramientas de especificación digital que ahorran tiempo en obra. Las políticas de doble carbono de Asia-Pacífico y los incentivos de renovación de América del Norte sustentan el crecimiento de volumen a mediano plazo, aunque la inflación en los costos de instalación continúa ralentizando la adopción en regiones sensibles al precio.

Conclusiones Clave del Informe

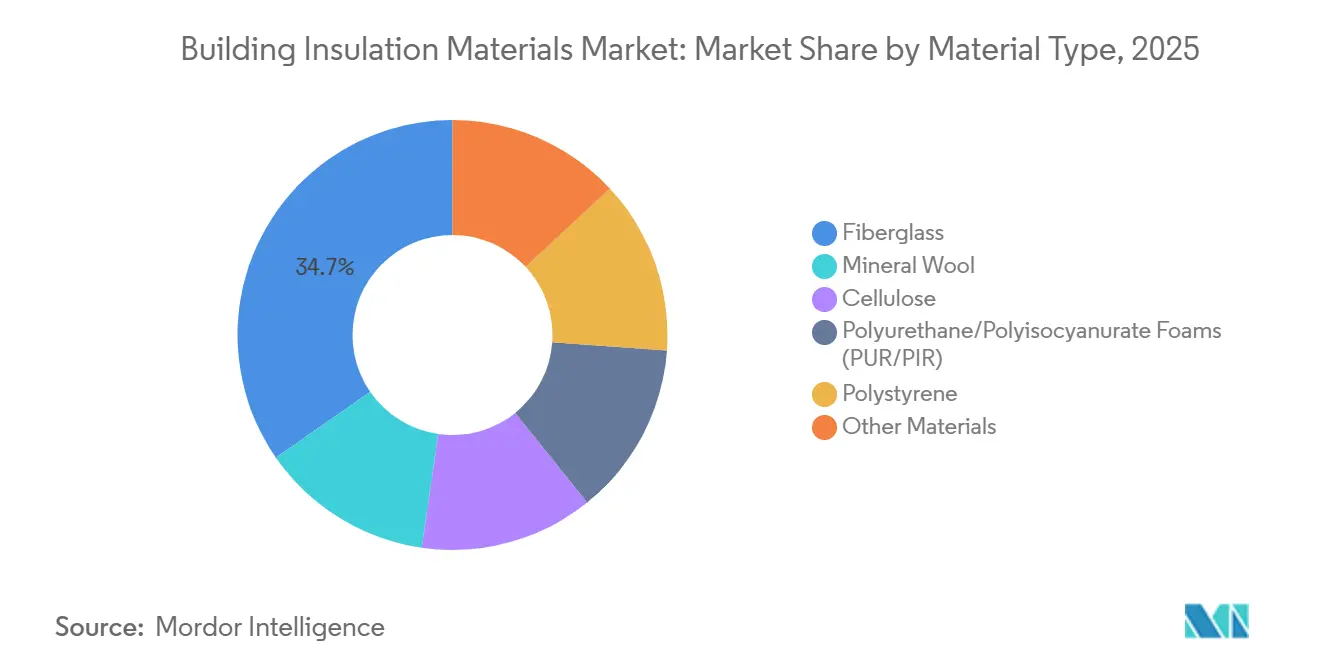

- Por tipo de material, la fibra de vidrio lideró con el 34,65% de la participación del mercado de materiales de aislamiento para edificios en 2025, mientras que se proyecta que el poliestireno se expanda a una CAGR del 4,18% hasta 2031.

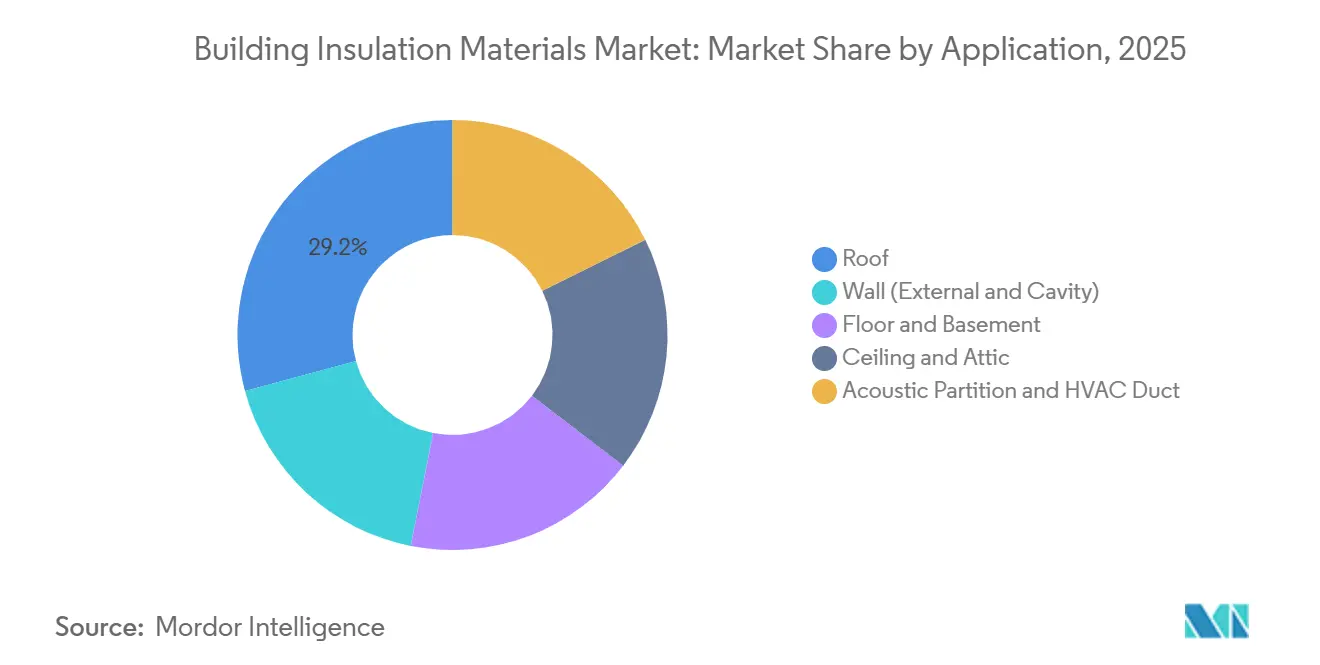

- Por aplicación, las instalaciones en techos capturaron una participación del 29,19% en 2025; la demanda de particiones acústicas y conductos de climatización avanza a una CAGR del 4,85% durante 2026-2031.

- Por usuario final, la construcción residencial representó una participación del 56,77% en 2025 y crece a una CAGR del 4,05% hasta 2031.

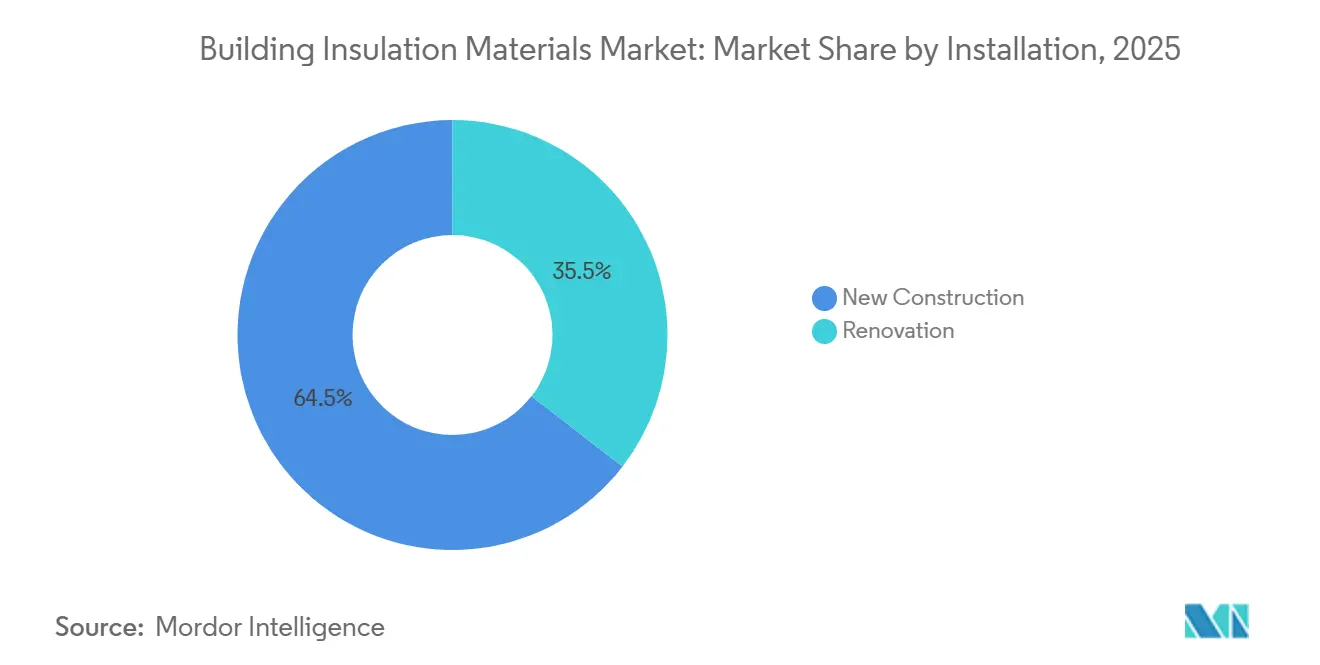

- Por instalación, la nueva construcción mantuvo una participación del 64,52% en 2025, mientras que la renovación está prevista para crecer a una CAGR del 5,36% hasta 2031.

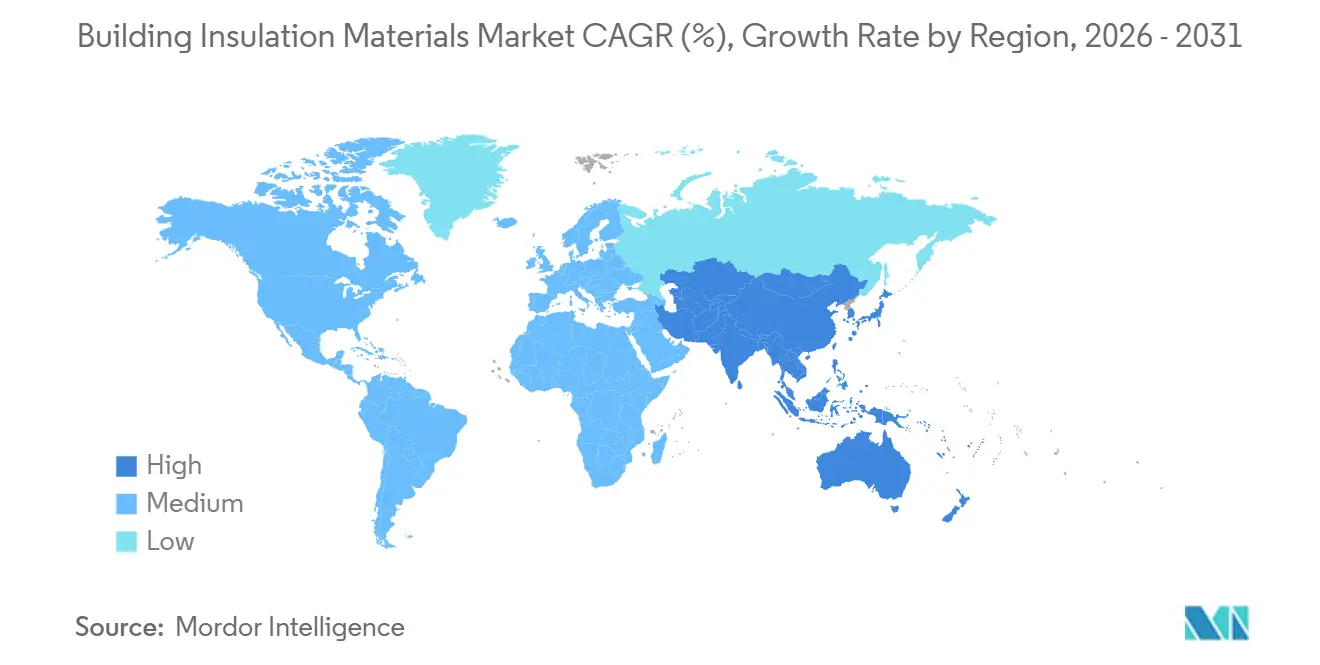

- Por geografía, Europa retuvo una participación del 36,91% en 2025, aunque Asia-Pacífico registra el crecimiento más rápido con una CAGR del 4,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales de Aislamiento para Edificios

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Edificios Energéticamente Eficientes | +1.2% | Global, con mayor intensidad en la UE, California y Japón | Mediano plazo (2-4 años) |

| Aumento de los Incentivos para la Renovación Verde en América del Norte | +0.8% | América del Norte, con efecto secundario en Canadá y México | Corto plazo (≤ 2 años) |

| Aumento del Apoyo Gubernamental a Materiales Ecológicos y Sostenibles | +0.6% | UE, núcleo de APAC (China, Corea del Sur), emergente en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente Preferencia por Espumas Biobasadas con Bajo Contenido de COV | +0.4% | América del Norte y UE, adopción temprana en Australia | Mediano plazo (2-4 años) |

| Creciente Infraestructura e Industrialización en Asia-Pacífico | +1.1% | Núcleo de APAC (China, India, ASEAN), con efecto secundario en Asia del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Edificios Energéticamente Eficientes

Cuarenta y siete países reforzaron los estándares de envolvente en 2024, ya que los edificios consumieron el 30% de la energía final global[1]Agencia Internacional de Energía, "Eficiencia Energética 2024," iea.org. El Título 24-2025 de California aumentó los mínimos de ático a R-49, desplazando la fibra de vidrio de menor valor en favor de la celulosa soplada[2]Comisión de Energía de California, "Estándares de Eficiencia Energética para Edificios 2025," energy.ca.gov. La revisión de la Directiva de Eficiencia Energética de los Edificios de la UE obliga a los estados miembros a renovar el 3% de la superficie pública cada año, añadiendo aproximadamente 240 millones de m² de aislamiento de fachada para 2030. Japón exige ahora la certificación de terceros para estructuras no residenciales de más de 300 m², lo que está acelerando los sistemas de aislamiento continuo que eliminan los puentes térmicos. Estas normativas posicionan colectivamente los productos de alto valor R como especificaciones predeterminadas en lugar de complementos premium.

Aumento de los Incentivos para la Renovación Verde en América del Norte

La Ley de Reducción de la Inflación de los Estados Unidos ofrece un crédito fiscal del 30% sobre materiales de aislamiento de hasta USD 1.200 anuales, mientras que la deducción 179D paga USD 5 por pie cuadrado para renovaciones de alta eficiencia energética. La Subvención para Hogares Más Ecológicos de Canadá proporcionó el equivalente a USD 3.700 por propietario en 2024-2025 e impulsó proyectos de ático y sótano donde la pérdida de calor supera el 35%. Los reembolsos de las empresas de servicios públicos, como el incentivo de USD 0,15 por pie cuadrado para cavidades de pared de Pacific Gas & Electric, reducen los períodos de recuperación a menos de cinco años. Estas palancas fiscales han transformado el aislamiento de una compra con recuperación a largo plazo en mejoras con flujo de caja positivo a corto plazo, impulsando la demanda de renovación por delante del ciclo de nueva construcción.

Aumento del Apoyo Gubernamental a Materiales Ecológicos y Sostenibles

A partir de 2027, el Reglamento de Productos de Construcción de la UE exigirá declaraciones ambientales de producto para todo el aislamiento, perjudicando a las espumas con alta energía incorporada. El Sistema de Certificación de Edificios Verdes de Corea del Sur otorga puntos adicionales por contenido biobasado superior al 25%. El 14.º Plan Quinquenal de China tiene como objetivo un 30% de contenido reciclado en el aislamiento térmico para 2025. El subsidio BEG de Alemania añade cinco puntos porcentuales para materiales certificados bajo QUV, orientando a los compradores hacia la lana mineral. En conjunto, las normas de contratación están incorporando la circularidad y los límites de carbono del ciclo de vida en cada especificación.

Creciente Preferencia por Espumas Biobasadas con Bajo Contenido de COV

La Sección 01350 de California limita las emisiones de COV a 0,5 mg/m³, excluyendo muchas espumas de poliuretano tradicionales de escuelas y hospitales. LEED v4.1 otorga hasta tres créditos por la divulgación de riesgos de ingredientes, orientando a los arquitectos hacia espumas de soja y micelio. El poliol cardyon de Covestro, que reemplaza el 20% de la materia prima fósil con CO₂ capturado, obtuvo aprobaciones en 12 estados de los Estados Unidos en 2025. Aunque las opciones biobasadas todavía cuestan entre un 25 y un 35% más que las espumas petroquímicas, el endurecimiento de los límites de calidad del aire interior está transfiriendo esa prima del contratista al registro normativo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Materiales e Instalación | -0.9% | Global, agudo en mercados emergentes con mano de obra calificada limitada | Corto plazo (≤ 2 años) |

| Disponibilidad de Alternativas Asequibles | -0.5% | Mercados sensibles al precio en América del Sur, Oriente Medio y África, Asia del Sur | Mediano plazo (2-4 años) |

| Escrutinio Regulatorio sobre el Potencial de Calentamiento Global de los Agentes Espumantes | -0.3% | UE, América del Norte, Japón; implementación gradual en economías en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Materiales e Instalación

La espuma de poliuretano proyectada promedia entre USD 1,50 y 2,00 por pie tablón instalado en los Estados Unidos, el doble que las mantas de fibra de vidrio, mientras que ofrece solo entre un 30 y un 40% más de valor R. La escasez de contratistas dejó a América del Norte con 15.000 instaladores de menos en 2025, extendiendo los plazos de entrega a 12 semanas. Los rovings de fibra de vidrio aumentaron un 9% por el alza energética en Europa, y la volatilidad del estireno añadió USD 80 por metro cúbico a los costos de espuma. Estas condiciones económicas dividen el mercado entre proyectos premium que adoptan aerogeles y segmentos de valor que posponen las mejoras.

Disponibilidad de Alternativas Asequibles

Las envolturas de burbujas reflectantes a USD 0,30-0,50 por pie cuadrado cumplen con los códigos de barrera radiante en climas cálidos y están desplazando a la espuma rígida en los áticos de los Estados Unidos. Las mantas de mezclilla reciclada cuestan entre un 10 y un 15% menos que la fibra de vidrio y cumplen con la norma ASTM C764. Los constructores de mercados emergentes sustituyen la cáscara de arroz o la fibra de coco a un tercio del costo de la lana mineral importada. Catorce estados de los Estados Unidos ahora reconocen el valor R inherente de la madera maciza, reduciendo la cantidad de aislamiento suplementario requerido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Fibra de Vidrio Ancla el Volumen, las Espumas se Aceleran

La fibra de vidrio mantuvo el 34,65% de la participación del mercado de materiales de aislamiento para edificios en 2025, lo que refleja su bajo costo instalado y la familiaridad de los contratistas. Se prevé que los materiales de poliestireno crezcan a una CAGR del 4,18% hasta 2031, ya que los códigos de aislamiento continuo favorecen los tableros rígidos que eliminan los puentes térmicos. El volumen de lana mineral aumentó un 11% en las renovaciones de edificios de gran altura en Europa tras el endurecimiento de las normas de propagación de llamas. Las espumas de poliuretano y poliisocianurato están transitando hacia agentes espumantes de hidrofluoroolefinas, mientras que los aerogeles y los paneles de vacío capturan una participación de nicho en renovaciones con espacio limitado.

El tamaño del mercado de materiales de aislamiento para edificios para soluciones premium de aerogel exige primas de precio del 40-50%. Los contratistas recurren por defecto a la fibra de vidrio en paredes residenciales con requisitos mínimos de código, reservan el poliestireno para envolventes comerciales de R-30 o más, y adoptan espumas biobasadas para proyectos con certificación verde. La no combustibilidad de la lana mineral la exime de costosos recubrimientos intumescentes, lo que le otorga una ventaja de costo incorporado donde las pruebas de incendio son estrictas.

Por Aplicación: Los Techos Dominan, las Aplicaciones Acústicas y de Climatización Lideran el Crecimiento

Los conjuntos de techo capturaron el 29,19% de la demanda de 2025. Sin embargo, se proyecta que las particiones acústicas y los envoltorios de conductos de climatización se expandan a una CAGR del 4,85%, ya que las renovaciones de planta abierta buscan mayor privacidad acústica y la norma ASHRAE 90.1-2022 endurece los límites de fugas en conductos. Las aplicaciones de aislamiento de paredes están impulsadas principalmente por las renovaciones de fachadas en la UE, que representan una participación significativa. Los productos para suelos y sótanos crecen moderadamente donde las cimentaciones protegidas contra heladas necesitan espuma bajo la losa.

Las aplicaciones de techo y ático favorecen la celulosa soplada que reduce los costos de mano de obra en un 30%. El nuevo crédito de Rendimiento Acústico de LEED está orientando a los constructores comerciales hacia mantas y baldosas de lana mineral. El tamaño del mercado de materiales de aislamiento para edificios para envoltorios de conductos de climatización está preparado para alcanzar USD 5 mil millones para 2031, ya que los centros de datos especifican cubiertas de conductos R-6 para reducir la energía de los ventiladores, mientras que los conjuntos de techo frío están incorporando poliisocianurato en viviendas de pendiente pronunciada.

Por Usuario Final: El Sector Residencial Mantiene la Mayor Participación

La construcción residencial representó el 56,77% de los ingresos de 2025 y avanza a una CAGR del 4,05% hasta 2031 impulsada por los mandatos de cero emisiones netas y los agresivos subsidios de renovación. Los edificios comerciales y cívicos representan el resto, con las conversiones de oficinas a residencial generando un re-aislamiento completo de la envolvente.

Las viviendas unifamiliares están adoptando la espuma proyectada más rápido que los proyectos multifamiliares porque los constructores personalizados apuntan a puntuaciones HERS bajas. Las viviendas multifamiliares dependen de la fibra de vidrio y la espuma rígida para gestionar los costos, mientras que las viviendas prefabricadas están adoptando mantas de pared más gruesas tras la actualización del Departamento de Vivienda y Desarrollo Urbano de 2024. Las renovaciones no residenciales se centran en la reutilización adaptativa: Kingspan proyecta que 120 millones de pies cuadrados de espacio en los Estados Unidos requerirán nuevas fachadas para 2028.

Por Instalación: La Renovación Supera el Crecimiento de la Nueva Construcción

La nueva construcción representó el 64,52% del volumen de 2025, aunque se prevé que la renovación crezca más rápido a una CAGR del 5,36% hasta 2031, a medida que los incentivos fiscales coinciden con un parque de edificios envejecido. El programa BEG de Alemania, el programa MaPrimeRénov de Francia y los esquemas de pago por rendimiento de las empresas de servicios públicos de los Estados Unidos comprimen los períodos de recuperación por debajo de seis años.

La complejidad de la renovación añade costos de eliminación de pintura con plomo y asbesto, pero los paneles prefabricados como el QuadCore de Kingspan reducen la mano de obra en obra en un 35% y mitigan el riesgo de cronograma. El tamaño del mercado de materiales de aislamiento para edificios para proyectos de renovación supera ahora los USD 18 mil millones y ampliará su ventaja a medida que la volatilidad de las tasas de interés modera los inicios de nueva construcción.

Análisis Geográfico

Europa mantuvo el 36,91% de los ingresos de 2025, ya que la revisión de la Directiva de Eficiencia Energética de los Edificios orienta a cada estado miembro hacia edificios de cero emisiones para 2030. Alemania procesó 420.000 renovaciones en 2024 bajo el programa BEG, y la prohibición de Francia sobre alquileres con calificación F y G a partir de 2025 afecta a 4,8 millones de viviendas. Suecia exige ahora valores U por debajo de 0,15 W/m²K, alcanzables solo con lana mineral gruesa o paneles de vacío.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 4,89%, impulsada por el plan de China de que el 75% de los edificios urbanos cumplan con los estándares verdes para 2025. La extensión del código de India de 2024 cubre edificios comerciales de más de 100 m² y endurece los valores U de pared a 0,40 W/m²K. Japón exige que los nuevos edificios no residenciales superen el consumo de energía de referencia en un 20% a partir de 2025. Los mercados emergentes de la ASEAN adoptan EDGE y Green Mark en proyectos premium, aunque la penetración residencial sigue siendo inferior al 15%.

América del Norte ostenta una participación de mercado significativa, con un crecimiento arraigado en renovaciones impulsadas por incentivos fiscales más que en nuevas viviendas, ya que las tasas hipotecarias frenan los inicios de construcción. Los préstamos sin intereses de Canadá de hasta USD 29.600 tienen como objetivo 9,5 millones de viviendas anteriores a 1980. La norma NOM-020-ENER actualizada de México introduce resistencia de envolvente obligatoria en zonas con aire acondicionado. América del Sur y Oriente Medio y África juntos contribuyen con menos del 10%, pero muestran aumentos episódicos; el código de Arabia Saudita ahora exige paredes R-13 en todos los proyectos gubernamentales, dependiendo en un 60% de importaciones.

Panorama Competitivo

El mercado de materiales de aislamiento para edificios está moderadamente fragmentado. La adquisición en 2025 por parte de Owens Corning de una planta de fibra de vidrio en India redujo los costos en un 8% y reforzó su posicionamiento en Asia-Pacífico. El QuadCore soplado con pentano de Kingspan capturó el 12% del trabajo comercial en el Reino Unido al precalificarse para BREEAM Excellent. Saint-Gobain aprovecha los reembolsos directos a contratistas para asegurar el 70% de las ventas recurrentes.

Los participantes especializados cubren las brechas de alto rendimiento. Aspen Aerogels suministra mantas de R-10 por pulgada que preservan las fachadas históricas. La espuma de micelio de Ecovative ofrece R-3 por pulgada con un 40% menos de carbono incorporado que el poliestireno expandido, asegurando proyectos piloto con tres promotores de los Estados Unidos en 2025. El Piloto de Producto habilitado para BIM de ROCKWOOL redujo el tiempo de especificación de los arquitectos en un 50% y alcanzó una adopción del 18% en Europa en un año.

Las solicitudes de patentes para paneles de vacío con vida útil de 50 años aumentaron un 28% durante 2024-2025. La fibra de vidrio de marca propia con descuentos del 15-20% está erosionando la participación de las marcas en los canales de grandes superficies de América del Norte. Al mismo tiempo, las fluctuaciones del estireno en origen y las primas de hidrofluoroolefinas presionan los márgenes de los fabricantes de espuma. El énfasis competitivo está pasando del volumen de productos básicos hacia fórmulas diferenciadas de bajo potencial de calentamiento global y herramientas digitales que reducen el riesgo en la especificación.

Líderes de la Industria de Materiales de Aislamiento para Edificios

Owens Corning

Kingspan Group

Saint-Gobain

ROCKWOOL A/S

Knauf Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Kingspan se comprometió a invertir EUR 180 millones para ampliar la capacidad de paneles aislados en Polonia en un 40%, produciendo tableros QuadCore que cumplen con los límites de gases fluorados de la UE con agentes espumantes de pentano.

- Noviembre de 2025: Owens Corning cerró la adquisición de Jiangsu Changhai Composite Materials por USD 215 millones, logrando reducciones de costos de fibra de vidrio del 8-10% en Asia-Pacífico.

Alcance del Informe Global del Mercado de Materiales de Aislamiento para Edificios

Los materiales de aislamiento para edificios son esenciales para reducir la transferencia de calor y crear una envolvente térmica para las estructuras. Estos materiales reducen significativamente el consumo de energía, mejoran la eficiencia de costos y optimizan el rendimiento de los componentes del edificio, como paredes, techos, suelos, ventanas y sistemas mecánicos. También apoyan los sistemas renovables y térmicos en obra. Utilizados principalmente para el aislamiento térmico y acústico, estos materiales también proporcionan resistencia al impacto y protección contra incendios.

El mercado de materiales de aislamiento para edificios está segmentado por tipo de material, aplicación, usuario final, instalación y geografía. El mercado está segmentado por tipo de material en fibra de vidrio, lana mineral, celulosa, espumas de poliuretano/poliisocianurato (PUR/PIR), poliestireno y otros materiales de aislamiento (corcho, aerogel y paneles de aislamiento de vacío, espumas proyectadas, cáñamo, silicato de calcio, etc.). Por aplicación, el mercado está segmentado en techo, pared (externa y de cavidad), suelo y sótano, techo y ático, y partición acústica y conducto de climatización. Por usuario final, el mercado está segmentado en residencial y no residencial (comercial, infraestructura y otras industrias no residenciales). Por instalación, el mercado está segmentado en nueva construcción y renovación. El informe también cubre los tamaños de mercado y las previsiones para el mercado de materiales de aislamiento para edificios en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se proporcionan en términos de ingresos (USD).

| Fibra de Vidrio |

| Lana Mineral |

| Celulosa |

| Espumas de Poliuretano/Poliisocianurato (PUR/PIR) |

| Poliestireno |

| Otros Materiales (Corcho, Aerogel y Paneles de Aislamiento de Vacío, Espumas Proyectadas, Cáñamo, Silicato de Calcio, etc.) |

| Techo |

| Pared (Externa y de Cavidad) |

| Suelo y Sótano |

| Techo y Ático |

| Partición Acústica y Conducto de Climatización |

| Residencial | |

| No Residencial | Comercial |

| Infraestructura | |

| Otras Industrias No Residenciales (Educación, Salud, Cívico y Religioso, etc.) |

| Nueva Construcción |

| Renovación |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Fibra de Vidrio | |

| Lana Mineral | ||

| Celulosa | ||

| Espumas de Poliuretano/Poliisocianurato (PUR/PIR) | ||

| Poliestireno | ||

| Otros Materiales (Corcho, Aerogel y Paneles de Aislamiento de Vacío, Espumas Proyectadas, Cáñamo, Silicato de Calcio, etc.) | ||

| Por Aplicación | Techo | |

| Pared (Externa y de Cavidad) | ||

| Suelo y Sótano | ||

| Techo y Ático | ||

| Partición Acústica y Conducto de Climatización | ||

| Por Usuario Final | Residencial | |

| No Residencial | Comercial | |

| Infraestructura | ||

| Otras Industrias No Residenciales (Educación, Salud, Cívico y Religioso, etc.) | ||

| Por Instalación | Nueva Construcción | |

| Renovación | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de materiales de aislamiento para edificios en 2031?

Se prevé que el mercado de materiales de aislamiento para edificios alcance USD 40,99 mil millones para 2031 a una CAGR del 3,94% durante 2026-2031.

¿Qué material tiene actualmente la mayor participación?

La fibra de vidrio ostentó una participación global del 34,65% en 2025 debido a su bajo costo instalado y la familiaridad de los contratistas.

¿Por qué la demanda de renovación crece más rápido que la nueva construcción?

Los créditos fiscales para renovación, los programas de subsidios y un parque de edificios envejecido impulsan la renovación a una CAGR del 5,36%, superando el crecimiento de la nueva construcción vinculado a un ritmo más lento de inicios de vivienda.

¿Qué región se expande más rápido?

Asia-Pacífico lidera con una CAGR del 4,89% hasta 2031, impulsada por los objetivos de doble carbono de China y los códigos de energía más estrictos de India.

¿Cómo influyen las regulaciones en las elecciones de materiales?

Los mandatos de bajo potencial de calentamiento global y los límites de COV están orientando a los compradores hacia la lana mineral, las espumas biobasadas y el poliisocianurato soplado con pentano, mientras se eliminan gradualmente las espumas de hidrofluorocarbonos de alto potencial de calentamiento global.

¿Qué movimientos estratégicos definen la competencia actual?

Los líderes invierten en tecnologías de bajo potencial de calentamiento global, integración hacia atrás para reducir los costos de materias primas y herramientas digitales de modelado de información de construcción que simplifican la especificación y aseguran las ventas recurrentes.

Última actualización de la página el: