Tamaño y Participación del Mercado de Materiales de Aislamiento de Alta Temperatura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales de Aislamiento de Alta Temperatura por Mordor Intelligence

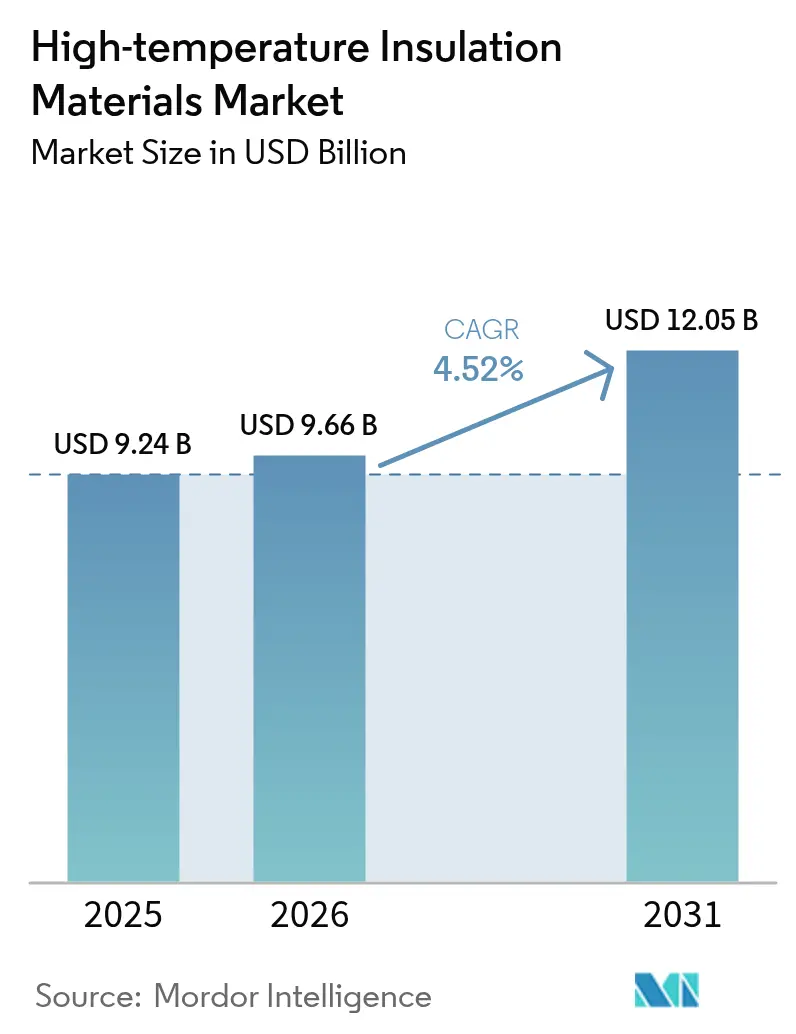

Se espera que el tamaño del Mercado de Materiales de Aislamiento de Alta Temperatura crezca de USD 9,24 mil millones en 2025 a USD 9,66 mil millones en 2026 y se prevé que alcance USD 12,05 mil millones en 2031 a una CAGR del 4,52% durante 2026-2031. El tamaño actual del mercado refleja un crecimiento sostenido de la demanda a medida que las industrias de uso intensivo de energía persiguen la eficiencia operativa y la reducción de emisiones. Los estrictos códigos de eficiencia energética en edificios, las rápidas adiciones de capacidad petroquímica y de metales en Asia-Pacífico, y la expansión de las instalaciones de electrolizadores de hidrógeno verde constituyen la columna vertebral de la demanda. Los fabricantes continúan priorizando alternativas no combustibles y de baja biopersistencia que satisfacen límites de exposición ocupacional más estrictos. Al mismo tiempo, las estrategias de integración vertical y las expansiones de capacidad regional están ayudando a los grandes proveedores a protegerse de las fluctuaciones en los precios de las materias primas y los cuellos de botella logísticos. Si bien los precios de la alúmina, la sílice y la circonia siguen siendo volátiles, el retorno económico derivado del menor consumo de combustible y los costos de mantenimiento mantiene la adopción en una trayectoria ascendente.

Conclusiones Clave del Informe

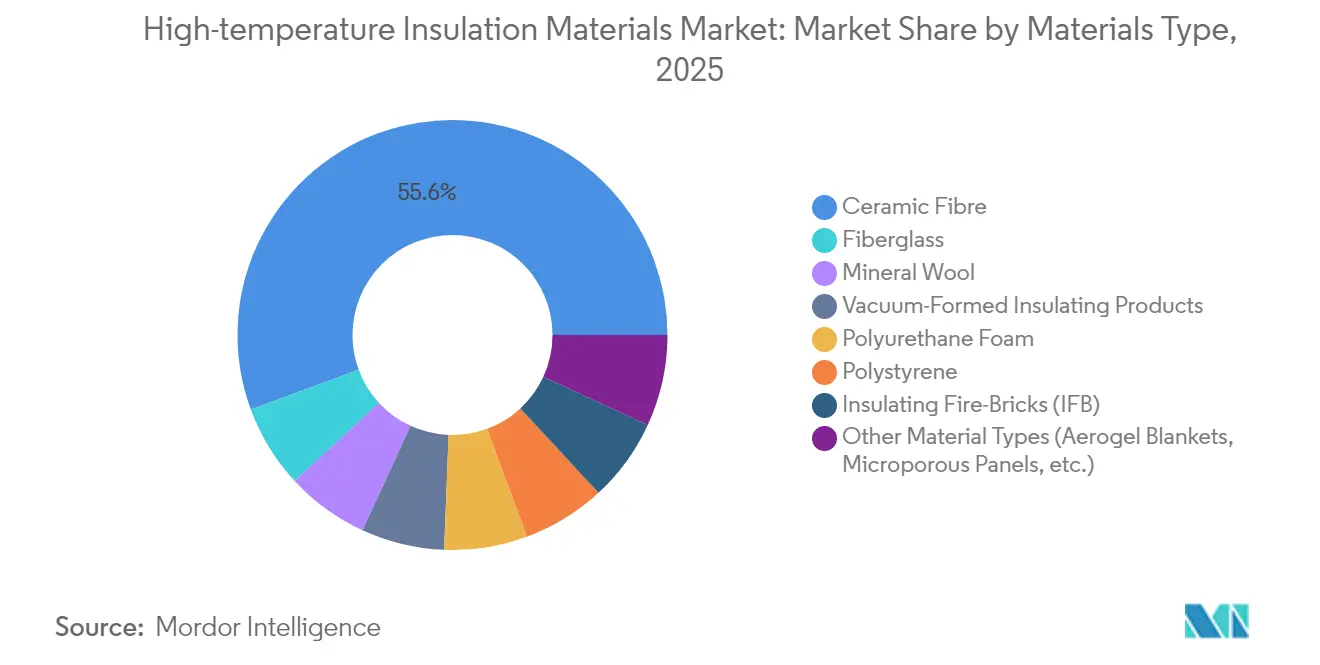

- Por tipo de material, la fibra cerámica lideró con el 55,63% de la participación del mercado de materiales de aislamiento de alta temperatura en 2025; otros tipos de materiales, incluidas las mantas de aerogel y los paneles microporosos, se proyecta que avancen a una CAGR del 6,01% hasta 2031.

- Por aplicación, los equipos industriales representaron el 42,98% del tamaño del mercado de materiales de aislamiento de alta temperatura en 2025, mientras que las aplicaciones de aislamiento dedicadas se expanden a una CAGR del 5,67% hasta 2031.

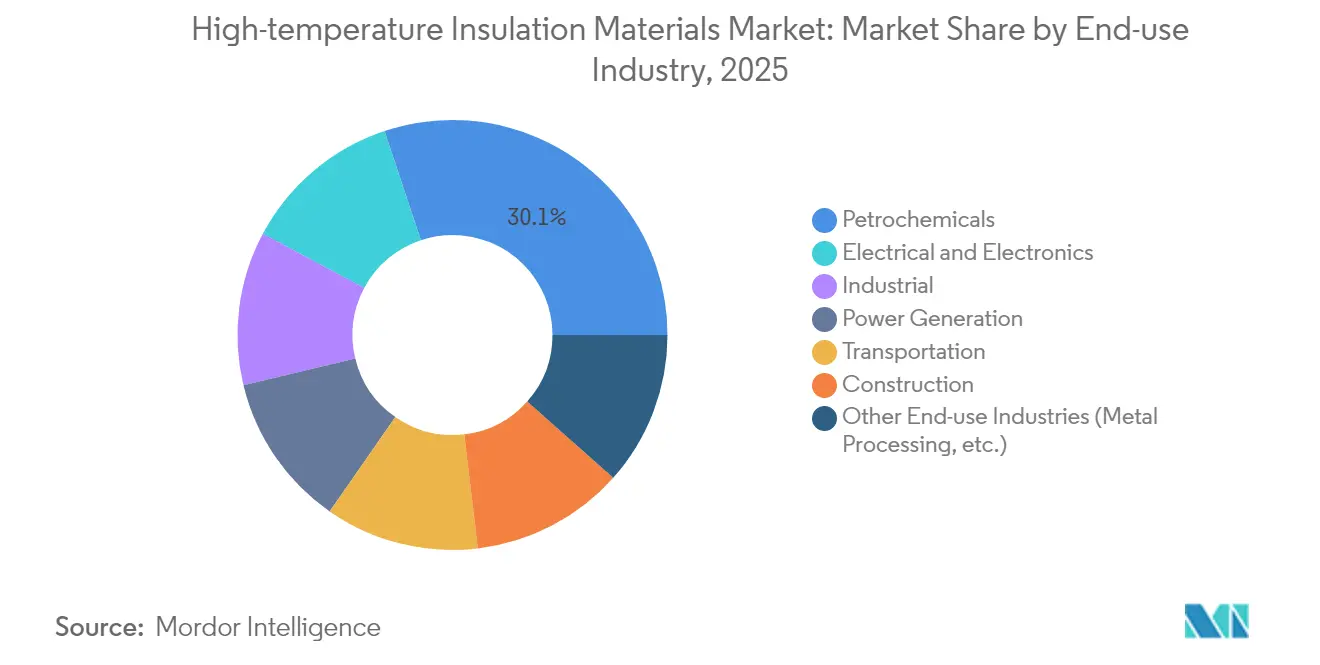

- Por industria de uso final, el segmento de petroquímicos mantuvo una participación de ingresos del 30,12% en 2025; eléctrico y electrónico es el usuario final de más rápido crecimiento con una CAGR del 5,71% hasta 2031.

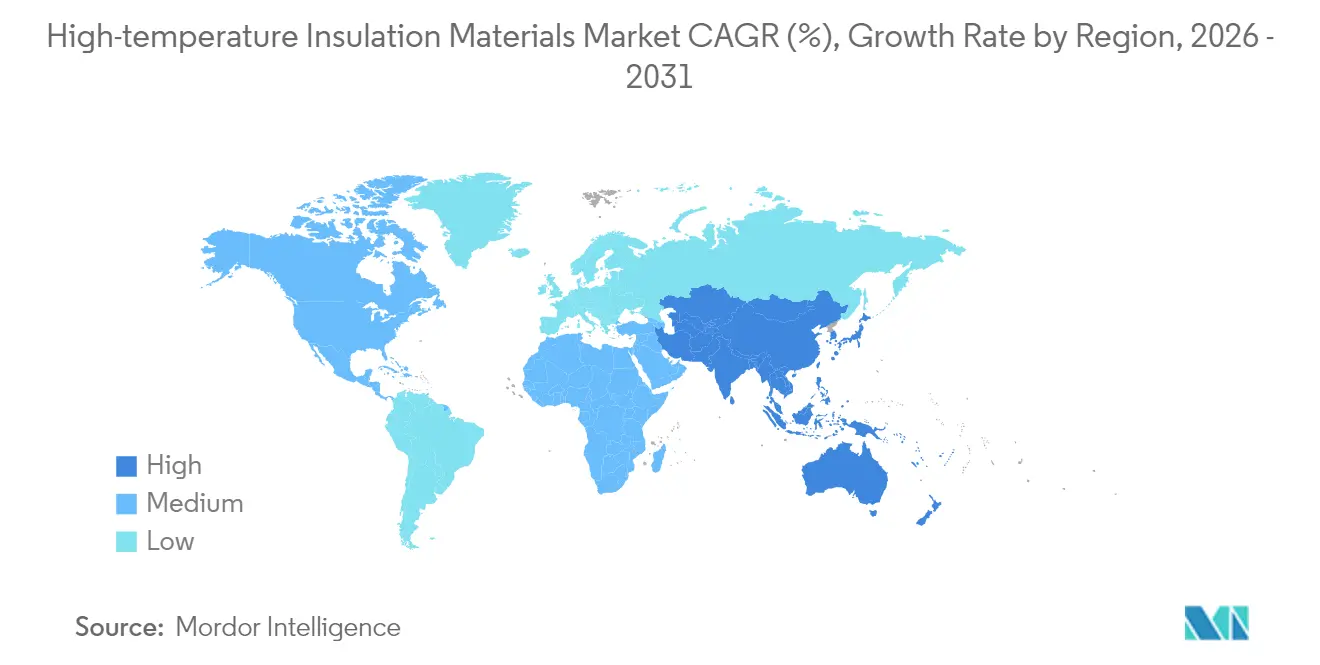

- Por geografía, Asia-Pacífico capturó el 47,08% de los ingresos de 2025 y se prevé que registre una CAGR del 5,44%, la más alta entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales de Aislamiento de Alta Temperatura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Hornos Industriales de Alta Eficiencia Energética | +1.2% | Enfoque global en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Endurecimiento de los Códigos de Eficiencia Energética en Edificios que Requieren Aislamiento de Alta Temperatura | +0.8% | América del Norte y UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida Expansión de Capacidad en los Sectores Petroquímico y Metalúrgico Asiáticos | +1.5% | Núcleo de Asia-Pacífico, con desbordamiento hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| La Adopción de Electrolizadores de Hidrógeno Verde Requiere Revestimiento de Alta Temperatura | +0.7% | Europa y América del Norte, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Creciente Demanda de Materiales de Aislamiento Ligeros y Duraderos | +0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Hornos Industriales de Alta Eficiencia Energética

Los constructores de hornos industriales enfrentan normas de rendimiento energético más estrictas bajo el Código Internacional de Conservación de Energía de 2024, que redujo las pérdidas de calor permitidas y endureció las tasas de infiltración de aire. Los operadores especifican mantas de fibra cerámica y paneles microporosos que soportan servicio a 1.000°C sin comprometer la economía de combustible. Los ahorros de energía típicos se aproximan al 30% respecto a los revestimientos tradicionales, mejorando el retorno de la inversión a pesar del mayor costo de capital. La integración de sistemas inteligentes de gestión térmica con materiales de aislamiento avanzados permite el mantenimiento predictivo y el consumo de energía optimizado, posicionando el aislamiento de alta temperatura como un componente crítico en las estrategias de transformación de la Industria 4.0. [1]Consejo Internacional de Códigos, "Código Internacional de Conservación de Energía 2024," iccsafe.org.

Endurecimiento de los Códigos de Eficiencia Energética en Edificios que Requieren Aislamiento de Alta Temperatura

La misma revisión del Código Internacional de Conservación de Energía (IECC) de 2024 también reforzó los requisitos de la envolvente de edificios comerciales, amplificando el interés en el aislamiento continuo y la mitigación de puentes térmicos. Las directivas Fit-for-55 de la Unión Europea exigen soluciones complementarias resistentes al calor y al fuego en instalaciones industriales, favoreciendo cada vez más materiales que combinan rendimiento térmico con seguridad contra incendios, impulsando la demanda de opciones no combustibles como la lana mineral y los sistemas de fibra cerámica. Los propietarios de edificios enfrentan costos de energía crecientes y mecanismos de fijación de precios del carbono que hacen que el aislamiento de alto rendimiento sea económicamente atractivo a lo largo del ciclo de vida de los edificios. La convergencia de los mandatos de eficiencia energética y los requisitos de seguridad contra incendios crea un punto óptimo para los materiales de aislamiento de alta temperatura que pueden abordar ambos imperativos regulatorios simultáneamente.

Rápida Expansión de Capacidad en los Sectores Petroquímico y Metalúrgico Asiáticos

La expansión industrial de Asia-Pacífico continúa a una escala sin precedentes, con China e India liderando masivas adiciones de capacidad en petroquímicos y producción de acero. La expansión de la industria pesada de China, si bien apoya la fabricación de tecnología limpia, crea una demanda paralela de soluciones de gestión térmica en instalaciones de producción de aluminio y acero. Estos activos dependen de revestimientos refractarios que soportan ciclos térmicos intensos mientras reducen la intensidad de combustible. Las especificaciones exigen cada vez más fibras cerámicas premium y formas moldeadas al vacío que acortan los ciclos de calentamiento y amplían los intervalos de mantenimiento. Los complejos de Oriente Medio replican estos estándares para cumplir con las normas de emisiones de los mercados de exportación, ampliando aún más la demanda regional de materiales.

La Adopción de Electrolizadores de Hidrógeno Verde Requiere Revestimiento de Alta Temperatura

La transición global hacia la producción de hidrógeno verde crea nuevos vectores de demanda para materiales de aislamiento de alta temperatura especializados. Las celdas de electrólisis de óxido sólido (SOEC, por sus siglas en inglés) operan a temperaturas entre 500-900°C, requiriendo soluciones avanzadas de gestión térmica que puedan mantener la eficiencia mientras previenen la pérdida de calor. Los sistemas de electrólisis de vapor de alta temperatura ofrecen un 35% menos de requerimientos de electricidad que la electrólisis convencional de baja temperatura, haciendo que el aislamiento térmico sea crítico para la viabilidad económica. Los fabricantes, por lo tanto, incorporan tableros de fibra cerámica refractaria y baldosas microporosas para retener el calor mientras protegen al personal de las temperaturas superficiales. Los bloques de almacenamiento de energía térmica en las baterías de calor emergentes para energías renovables también utilizan aislamiento de alta temperatura similar para almacenar calor por encima de 1.000°C, subrayando la sinergia entre sectores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Exposición Ocupacional a las Fibras Vítreas Sintéticas | -0.9% | Global; más estrictos en Europa y América del Norte | Mediano plazo (2-4 años) |

| La Volatilidad de los Precios de la Alúmina y la Sílice Comprime los Márgenes de los Transformadores | -0.6% | Global, afectando a los centros de procesamiento de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo en la Cadena de Suministro de Precursores de Circonia de Alta Pureza | -0.4% | Global; alta dependencia de China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Exposición Ocupacional a las Fibras Vítreas Sintéticas

Las autoridades reguladoras de todo el mundo están endureciendo los límites de exposición ocupacional a las fibras vítreas sintéticas, con la OSHA manteniendo límites de exposición permisibles de 0,2 fibras por centímetro cúbico para las fibras cerámicas refractarias [2]Administración de Seguridad y Salud Ocupacional, "Temas de Seguridad y Salud: Fibras Cerámicas Refractarias," osha.gov. La Autoridad de Salud y Seguridad del Reino Unido ha clasificado la fibra cerámica refractaria como carcinógeno de categoría 2, lo que requiere medidas de control estrictas bajo las regulaciones COSHH que aumentan los costos de manipulación y limitan la flexibilidad de aplicación. La legislación europea favorece cada vez más las alternativas de baja biopersistencia, impulsando ganancias de participación de mercado para las fibras de silicato de tierra alcalina a pesar de sus mayores costos y capacidades de temperatura ligeramente reducidas. La tendencia regulatoria hacia las fibras biosolubles crea oportunidades para los fabricantes innovadores mientras restringe las aplicaciones tradicionales de fibra cerámica. Los costos de cumplimiento y las preocupaciones de responsabilidad están empujando a los usuarios industriales hacia materiales alternativos, incluso cuando existen compromisos de rendimiento. La trayectoria a largo plazo sugiere una presión regulatoria continua que reformará el panorama competitivo a favor de las empresas con sólidas carteras de fibras de baja biopersistencia.

La Volatilidad de los Precios de la Alúmina y la Sílice Comprime los Márgenes de los Transformadores

La volatilidad de los precios de las materias primas impacta significativamente a los fabricantes de materiales de aislamiento de alta temperatura, con la alúmina y la sílice representando entre el 40-60% de los costos de producción de los productos de fibra cerámica. Los precios del dióxido de circonio han fluctuado entre USD 3.755-6.067 por tonelada métrica, creando presión sobre los márgenes de los fabricantes de productos refractarios premium. Las interrupciones en la cadena de suministro y las tensiones geopolíticas han exacerbado la volatilidad de los precios, con el dominio de China en el suministro de minerales refractarios creando riesgos de concentración para los fabricantes globales. La naturaleza estratégica de estos materiales significa que las fluctuaciones de precios a menudo reflejan dinámicas económicas y políticas más amplias en lugar de fundamentos puros de oferta y demanda. Los fabricantes están respondiendo mediante estrategias de integración vertical y acuerdos de suministro a largo plazo, pero los actores más pequeños enfrentan una vulnerabilidad particular ante los picos de precios. El desarrollo de fuentes alternativas de materias primas y tecnologías de reciclaje ofrece una mitigación potencial, pero los plazos de implementación se extienden más allá del período de previsión inmediato.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Fibra Cerámica Mantiene el Liderazgo mientras las Alternativas Escalan

La fibra cerámica mantuvo el 55,63% de los ingresos de 2025 gracias a su límite de servicio de 1.260°C, baja densidad y adaptabilidad en mantas, módulos y tableros. Este liderazgo está anclado en industrias de activos intensivos, como el acero, los metales no ferrosos y los petroquímicos, donde los costos de inactividad superan ampliamente los precios de los materiales. Se espera que el tamaño del mercado de materiales de aislamiento de alta temperatura para la fibra cerámica registre un crecimiento estable de un solo dígito a medida que entren en funcionamiento nuevas capacidades en Asia-Pacífico.

Otros tipos de materiales, como los compuestos de aerogel y los paneles microporosos, son el grupo de más rápido crecimiento con una CAGR del 6,01%. Los usos finales sensibles al peso valoran la conductividad inferior a 0,020 W/m·K (Vatio por metro Kelvin) de los aerogeles combinada con el refuerzo de fibra que aumenta la resistencia al manejo. La migración impulsada por la regulación hacia químicas de baja biopersistencia acelera la adopción de lana de silicato de tierra alcalina, especialmente en Europa. La lana policristalina soporta funciones especializadas por encima de 1.500°C, mientras que las formas moldeadas al vacío abordan geometrías complejas que requerirían costosas operaciones de proyección o apisonado in situ. La industria de materiales de aislamiento de alta temperatura continúa refinando los aditivos de sinterización y los diámetros de fibra para equilibrar el contenido de granalla, la resistencia y la resistencia al choque térmico.

Por Aplicación: Los Equipos Industriales Dominan, las Renovaciones de Aislamiento se Aceleran

Los equipos industriales representaron el 42,98% de los ingresos de 2025, reflejando la indispensabilidad de los revestimientos refractarios confiables en hornos, kilns y calentadores. Los licenciantes de procesos imponen exigentes parámetros de eficiencia térmica; por lo tanto, los fabricantes de equipos de hornos (OEM, por sus siglas en inglés) especifican sistemas multicapa de fibra cerámica y microporosos para minimizar las temperaturas de la carcasa y mejorar la seguridad del operador. Los fabricantes de equipos también integran paquetes de aislamiento laminado que simplifican el reemplazo del revestimiento durante las paradas anuales, reduciendo las interrupciones no planificadas.

Las renovaciones de aislamiento puro representan el caso de uso de más rápido crecimiento con una CAGR del 5,67% a medida que los propietarios de instalaciones responden a los códigos de energía actualizados y los esquemas de fijación de precios del carbono. El tamaño del mercado de materiales de aislamiento de alta temperatura para renovaciones de edificios está destinado a ampliarse a medida que los gobiernos financian subvenciones para la descarbonización industrial. Las mantas delgadas y flexibles soportan espacios reducidos detrás de los paneles de revestimiento mientras mantienen las clasificaciones de no combustibilidad. Los conjuntos de barreras contra incendios combinan capas de lana mineral y fibra cerámica para cumplir con los criterios de aislamiento y propagación de llamas. Las sinergias entre sectores emergen a medida que la tecnología probada en equipos de proceso migra hacia salas de máquinas en edificios de gran altura y líneas de distribución de calefacción urbana.

Por Industria de Uso Final: Petroquímicos Estables, el Impulso de la Electrónica se Consolida

Los petroquímicos mantuvieron una participación del 30,12% en 2025, respaldados por el gran número de calentadores de fuego directo, crackers y reformadores que requieren mantenimiento refractario. Los operadores exigen largas campañas entre paradas, impulsando la adopción de módulos de fibra que reducen el tiempo de instalación y mantienen perfiles de calor uniformes. Los crackers de vapor mejorados ahora persiguen una menor intensidad de carbono, aumentando la demanda de paquetes de aislamiento multicapa que toleran la combustión rica en hidrógeno.

Las aplicaciones eléctricas y electrónicas, como las fábricas de semiconductores, las gigafábricas de iones de litio y la electrónica de potencia para vehículos eléctricos (VE), son las de más rápido crecimiento con una CAGR del 5,71%. Las salas limpias demandan aislamiento libre de partículas, favoreciendo los tableros de fibra cerámica de bajo polvo en hornos de difusión de alta temperatura. Las prensas de sinterización de chips de potencia operan cerca de los 900°C, dependiendo de un aislamiento estable para prevenir la fuga térmica. La participación del mercado de materiales de aislamiento de alta temperatura para la electrónica sigue siendo modesta hoy en día, pero se expande rápidamente a medida que las cargas térmicas de los dispositivos aumentan y las fábricas proliferan en Asia-Pacífico y América del Norte.

Análisis Geográfico

Asia-Pacífico tuvo una participación de mercado del 47,08% en 2025 y se proyecta que avance a una CAGR del 5,44%. Las continuas adiciones de capacidad de China en acero, aluminio y productos químicos sostienen la demanda masiva, mientras que el Plan Nacional de Infraestructura de India y los planes de expansión del hidrógeno refuerzan el crecimiento a largo plazo. Las naciones del Sudeste Asiático añaden activos petroquímicos y de energías renovables que igualmente requieren revestimientos refractarios. Los responsables de políticas aplican cada vez más normas de eficiencia energética, desplazando las compras hacia módulos de fibra de baja conductividad y aerogeles.

América del Norte ocupa el segundo lugar por valor. Los créditos federales de energía limpia y los límites de carbono a nivel estatal hacen que el aislamiento de renovación sea económicamente atractivo en refinerías, terminales de gas natural licuado (GNL) y plantas de celulosa. La relocalización de la fabricación de semiconductores y baterías en la región aumenta el consumo de tableros de aislamiento ultralimpios y aerogeles reforzados con fibra. La sólida aplicación de la seguridad industrial también acelera la adopción de lana de silicato de tierra alcalina.

Europa sigue orientada a la tecnología, aprovechando sus estrictas normas ambientales y los ajustes en frontera de carbono para impulsar los materiales de baja biopersistencia. Las inversiones del Pacto Verde Europeo (UE) estimulan la renovación de activos industriales existentes con revestimientos multicapa que combinan aislamiento y contención de incendios. Los proyectos piloto innovadores en energía solar concentrada y almacenamiento de energía térmica adoptan cerámicas avanzadas, ampliando los ámbitos de aplicación.

Panorama Competitivo

El mercado de materiales de aislamiento de alta temperatura exhibe una consolidación moderada con corporaciones multinacionales establecidas, como Morgan Advanced Materials, Alkegen, Saint-Gobain y Luyang Energy-saving Materials Co., Ltd., compitiendo junto a fabricantes regionales especializados. Dedican importantes recursos de I+D a plataformas de super-lana e híbridos de aerogel, preparándose para límites de exposición más estrictos. La diferenciación de productos gira en torno a la química de la fibra, el contenido de granalla y los diseños de anclaje de módulos que aceleran la instalación. Los proveedores también integran cámaras infrarrojas de monitoreo digital y termopares integrados para demostrar el rendimiento del aislamiento y respaldar los programas de garantía. Las asociaciones con fabricantes de equipos de hornos (OEM) y contratistas de Ingeniería, Adquisiciones y Construcción (EPC) profundizan el estatus de proveedor preferido, mientras que la integración vertical en la minería de alúmina y sílice ayuda a limitar el riesgo de materias primas.

Líderes de la Industria de Materiales de Aislamiento de Alta Temperatura

Morgan Advanced Materials

Luyang Energy-saving Materials Co., Ltd.

Saint-Gobain

Alkegen

ROCKWOOL A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Carlisle Companies Inc. anunció que ha acordado adquirir el segmento de aislamiento de poliestireno expandido (EPS, por sus siglas en inglés) de PFB Holdco, Inc., una empresa de la cartera de Riverside Company.

- Octubre de 2024: Knauf Insulation firmó un acuerdo con Texnopark, asegurando la división de aislamiento de lana mineral de roca de Texnopark. Esta adquisición incluye una planta de última generación en Taskent, Uzbekistán, que cuenta con tecnología de fusión eléctrica que reduce significativamente las emisiones de CO2 durante la producción.

Alcance del Informe Global del Mercado de Materiales de Aislamiento de Alta Temperatura

El mercado de materiales de aislamiento de alta temperatura está segmentado por tipo de material, aplicación, industria de usuario final y geografía. Por tipo de material, el mercado está segmentado en fibra de vidrio, lana mineral, productos aislantes moldeados al vacío, espuma de poliuretano, poliestireno, ladrillos refractarios aislantes (LRA) y otros tipos de materiales. Por aplicación, el mercado está segmentado en aislamiento, equipos industriales y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en construcción, transporte, eléctrico y electrónico, generación de energía, petroquímicos, industrial y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de materiales de aislamiento de alta temperatura en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (millones de USD).

| Fibra de Vidrio | |

| Fibra Cerámica | |

| Lana Mineral | Silicato de Tierra Alcalina (AES, por sus siglas en inglés) |

| Lana de Silicato de Aluminio (ASW, por sus siglas en inglés) o Fibra Cerámica Refractaria (RCF, por sus siglas en inglés) | |

| Lana o Fibra Policristalina (PCW, por sus siglas en inglés) | |

| Fibra Larga | |

| Productos Aislantes Moldeados al Vacío | |

| Espuma de Poliuretano | |

| Poliestireno | |

| Ladrillos Refractarios Aislantes (LRA) | |

| Otros Tipos de Materiales (Mantas de Aerogel, Paneles Microporosos, etc.) |

| Aislamiento |

| Equipos Industriales |

| Otras Aplicaciones (Construcción y Protección contra Incendios, etc.) |

| Petroquímicos |

| Industrial |

| Generación de Energía |

| Transporte |

| Eléctrico y Electrónico |

| Construcción |

| Otras Industrias de Uso Final (Procesamiento de Metales, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Fibra de Vidrio | |

| Fibra Cerámica | ||

| Lana Mineral | Silicato de Tierra Alcalina (AES, por sus siglas en inglés) | |

| Lana de Silicato de Aluminio (ASW, por sus siglas en inglés) o Fibra Cerámica Refractaria (RCF, por sus siglas en inglés) | ||

| Lana o Fibra Policristalina (PCW, por sus siglas en inglés) | ||

| Fibra Larga | ||

| Productos Aislantes Moldeados al Vacío | ||

| Espuma de Poliuretano | ||

| Poliestireno | ||

| Ladrillos Refractarios Aislantes (LRA) | ||

| Otros Tipos de Materiales (Mantas de Aerogel, Paneles Microporosos, etc.) | ||

| Por Aplicación | Aislamiento | |

| Equipos Industriales | ||

| Otras Aplicaciones (Construcción y Protección contra Incendios, etc.) | ||

| Por Industria de Uso Final | Petroquímicos | |

| Industrial | ||

| Generación de Energía | ||

| Transporte | ||

| Eléctrico y Electrónico | ||

| Construcción | ||

| Otras Industrias de Uso Final (Procesamiento de Metales, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de materiales de aislamiento de alta temperatura?

El Mercado de Materiales de Aislamiento de Alta Temperatura está valorado en USD 9,66 mil millones en 2026 y se prevé que crezca hasta USD 12,05 mil millones en 2031 a una CAGR del 4,52%.

¿Qué tipo de material tiene la mayor participación en el mercado de materiales de aislamiento de alta temperatura?

La fibra cerámica lidera con una participación de ingresos del 55,63% en 2025 debido a su versatilidad y resistencia a la temperatura.

¿Por qué Asia-Pacífico es la región dominante en el mercado de materiales de aislamiento de alta temperatura?

Las masivas expansiones de capacidad en petroquímicos, metales y electrónica combinadas con mandatos más estrictos de eficiencia energética impulsan el 47,08% de la demanda global y la CAGR regional más rápida del 5,44%.

¿Cómo están influyendo las regulaciones en el desarrollo de productos en este mercado?

Los límites de exposición ocupacional más estrictos están orientando la I+D hacia fibras de silicato de tierra alcalina de baja biopersistencia y aerogeles reforzados con fibra que mantienen el rendimiento mientras mejoran la seguridad de los trabajadores.

Última actualización de la página el: