Tamaño y Participación del Mercado de Iluminación Militar

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 620.08 Millones de dólares |

| Tamaño del Mercado (2031) | 894.68 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación Militar por Mordor Intelligence

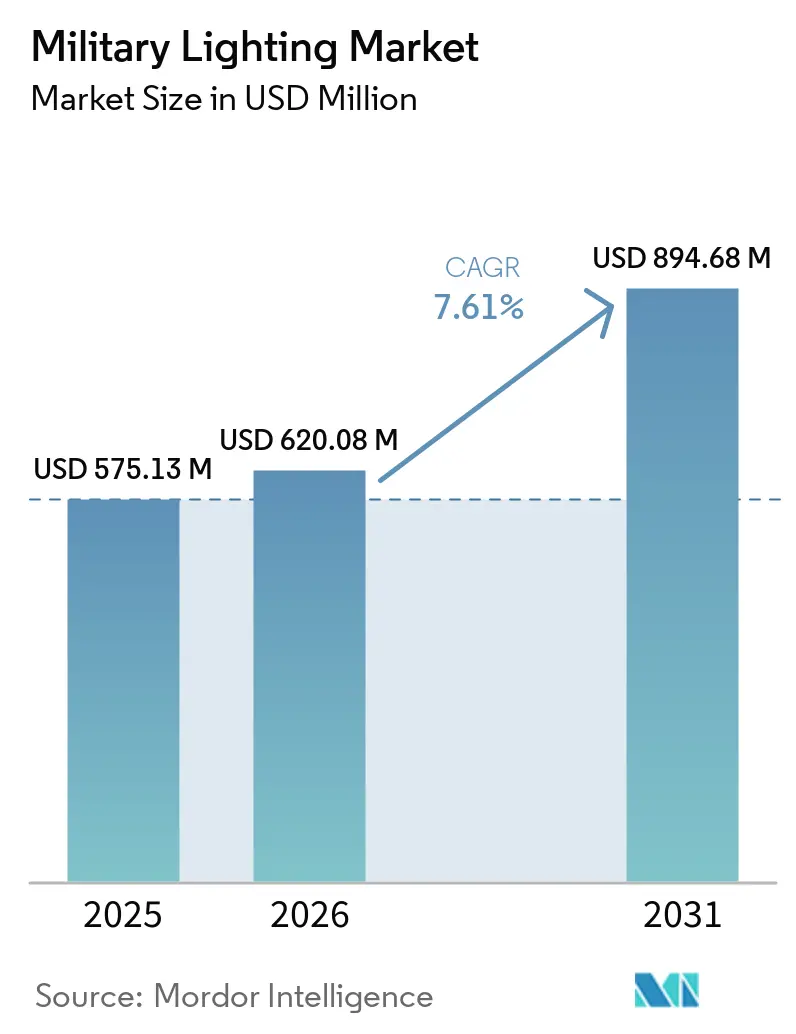

Se proyecta que el tamaño del mercado de iluminación militar se expanda desde USD 575,13 millones en 2025 y USD 620,08 millones en 2026 hasta USD 894,68 millones en 2031, registrando una CAGR del 7,61% entre 2026 y 2031. El aumento desde la base de 2026 refleja un reinicio de adquisiciones tras un sólido ciclo de compras en 2025. Aun así, no cambia la trayectoria de reemplazo a largo plazo de los sistemas de iluminación de cabina, exterior y vehículos en las flotas militares. El mercado de iluminación militar está siendo reconfigurado por el desplazamiento sostenido de los sistemas incandescentes y halógenos hacia tecnologías de estado sólido que reducen el mantenimiento, disminuyen el consumo de energía y mejoran el control espectral en aeronaves, vehículos terrestres e instalaciones fijas. Las aplicaciones que requieren cumplimiento con NVIS, señalización dual en modo visible e infrarrojo, y vida operativa extendida son las más críticas, especialmente para aeronaves, vehículos tácticos y sistemas expedicionarios que operan en condiciones de poca luz, frecuentemente junto a tripulaciones equipadas con visión nocturna. El crecimiento regional también está siendo reforzado por los presupuestos de modernización de defensa en Estados Unidos, Japón e India, donde las nuevas aeronaves, la iluminación de cubierta, las cabinas y los vehículos ya incluyen especificaciones de iluminación integradas que no pueden diferirse fácilmente una vez que comienza la adquisición de la plataforma. El posicionamiento competitivo en el mercado de iluminación militar sigue dependiendo de las certificaciones de plataforma, el cumplimiento de los requisitos de abastecimiento nacional y la capacidad de respaldar ciclos de programa prolongados, razón por la cual los proveedores establecidos con credenciales aeronáuticas probadas continúan manteniendo una ventaja en los contratos de mayor valor.[1]Fuente: Oficina del Inspector General del Departamento de Defensa de EE. UU., "Cumplimiento del DoD con la Ley de Compra Americana para Proyectos de Mejora de Iluminación de Diodos Emisores de Luz," Oficina del Inspector General del Departamento de Defensa de EE. UU., media.defense.gov

Conclusiones Clave del Informe

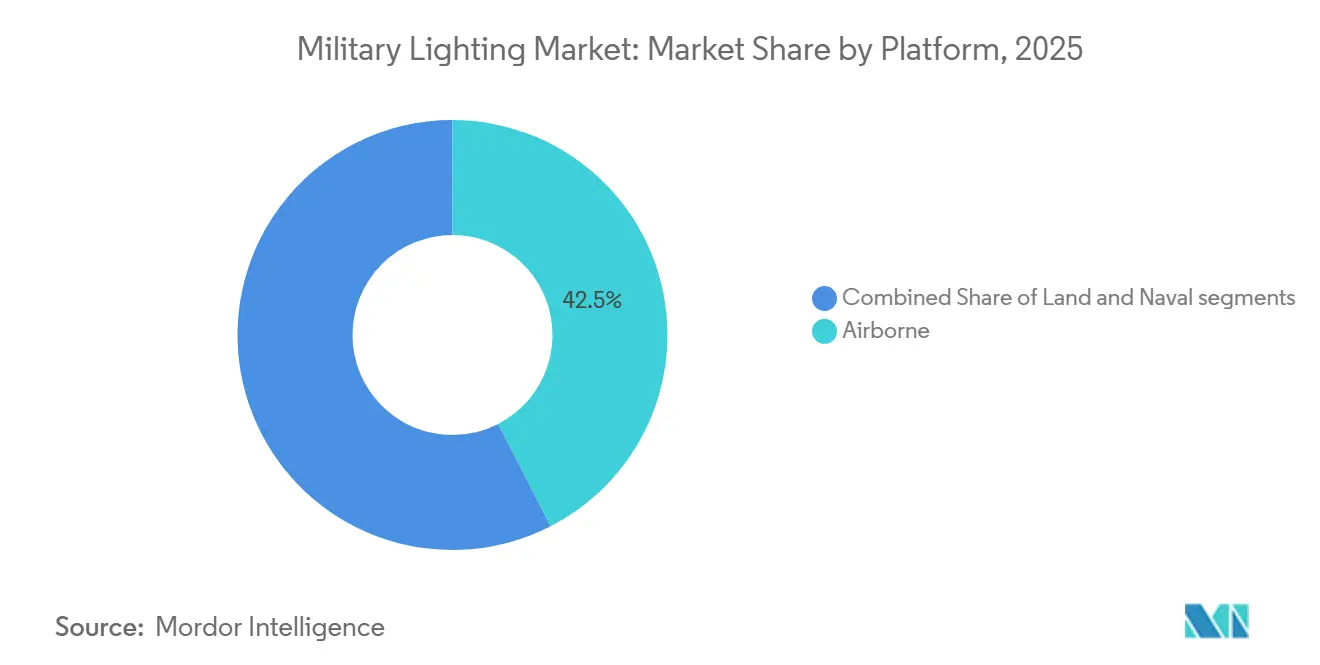

- Por plataforma, la aérea lideró con el 42,45% del tamaño del mercado de iluminación militar en 2025, mientras que la terrestre tiene un pronóstico de crecimiento a una CAGR del 8,75% hasta 2031.

- Por tecnología, el LED representó el 56,80% del tamaño del mercado de iluminación militar en 2025, mientras que el OLED y el micro-LED se proyectan para crecer a una CAGR del 8,95% hasta 2031.

- Por solución, el hardware representó el 47,35% del tamaño del mercado de iluminación militar en 2025, mientras que el software se espera que crezca a una CAGR del 7,99% hasta 2031.

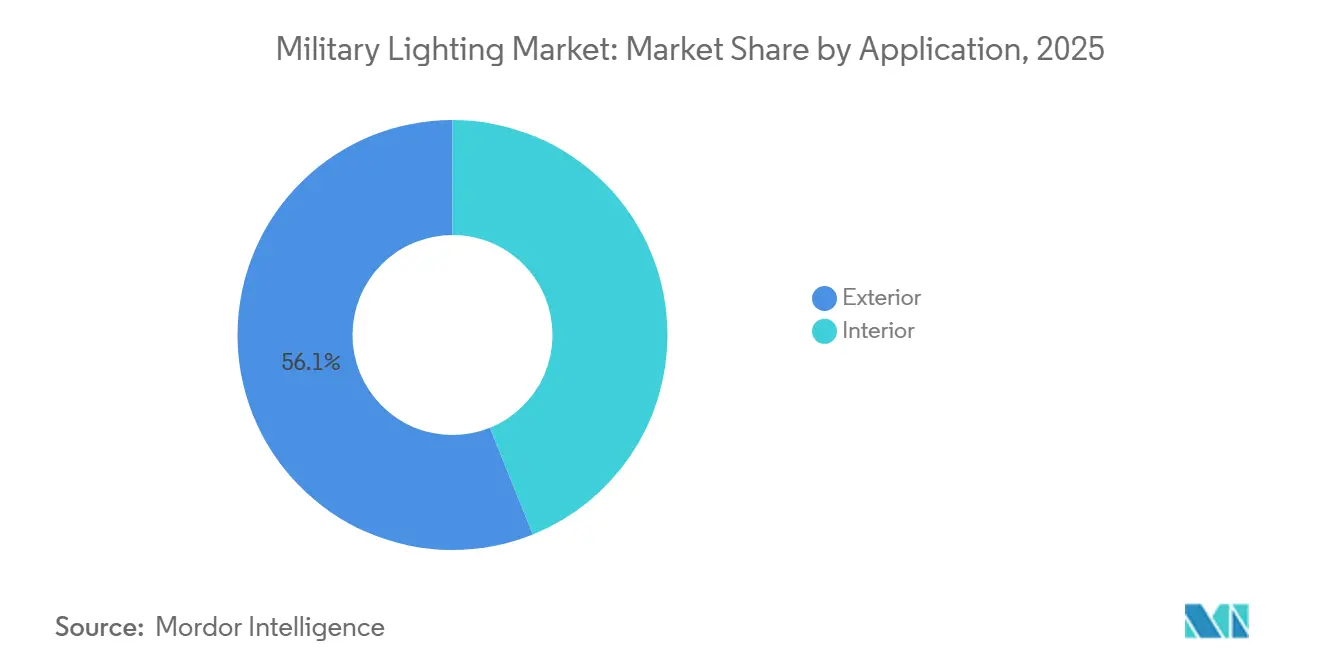

- Por aplicación, el exterior representó el 56,10% del tamaño del mercado de iluminación militar en 2025, mientras que el interior tiene un pronóstico de expansión a una CAGR del 8,20% hasta 2031.

- Por usuario final, la Fuerza Aérea mantuvo el 41,95% de la participación del mercado de iluminación militar en 2025, mientras que el Ejército proyecta registrar la CAGR más rápida del 8,73% hasta 2031.

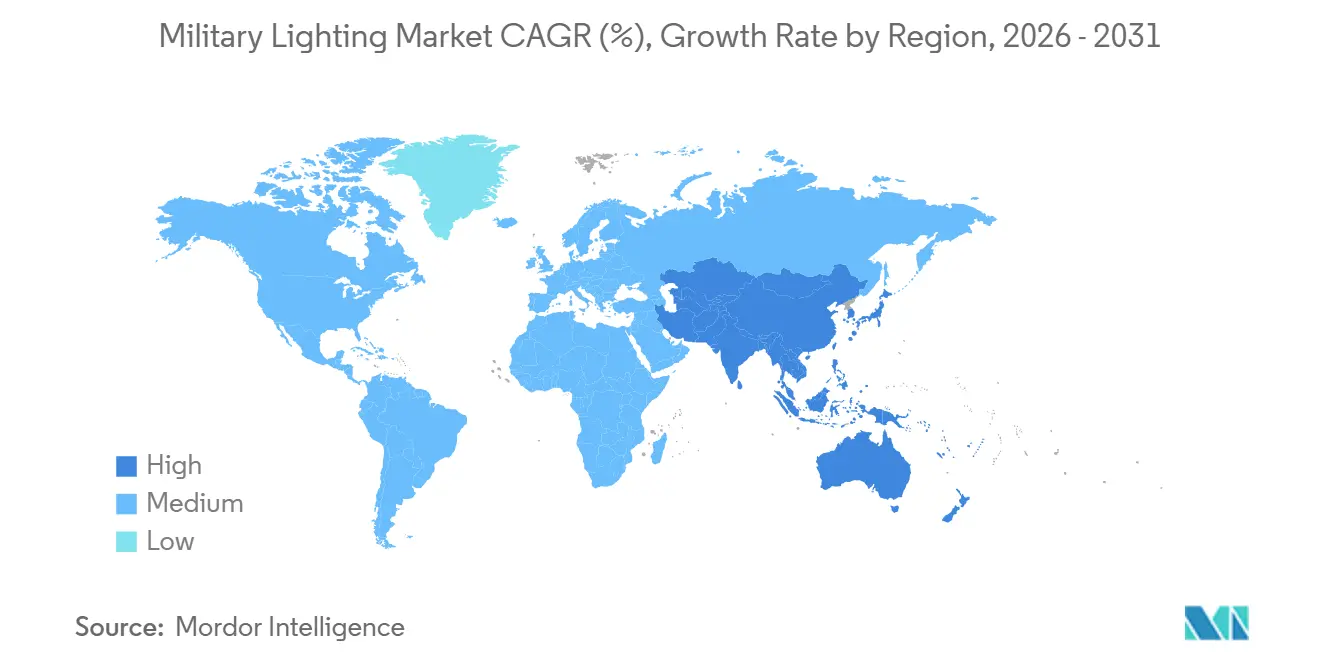

- Por geografía, América del Norte representó el 36,60% del mercado de iluminación militar en 2025, mientras que Asia-Pacífico tiene un pronóstico de crecimiento a una CAGR del 8,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Iluminación Militar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización LED para menor carga de energía y menor firma infrarroja | +1.8% | Global, con ganancias tempranas en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Actualizaciones de cabina NVIS exigidas por norma bajo MIL-STD-3009 | +1.5% | Global, con las flotas de la OTAN primero y expansión hacia programas aliados en la región Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de luminarias multiespectrales adaptativas para sigilo | +1.0% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Kits de iluminación modulares de conexión directa para fuerzas expedicionarias | +0.7% | Global, especialmente América del Norte, Europa y Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda de balizas de modo dual (visible/IR) para identificación amigo-enemigo en coaliciones | +0.8% | Global, con interoperabilidad de la OTAN primero y expansión en la región Asia-Pacífico a continuación | Mediano plazo (2-4 años) |

| Preferencia del DoD por cero mantenimiento que acelera la adopción de estado sólido | +0.7% | América del Norte primero, con efecto en los estándares de adquisición de aliados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Modernización LED Reduce el Consumo de Energía y Disminuye las Firmas Infrarrojas de las Plataformas

La modernización LED ha pasado de ser una opción preferida a un requisito de programa en una proporción creciente del mercado de iluminación militar. La luz anticolisión de modo dual rojo/IR LED de Honeywell para el CH-47 reemplaza el ACL de xenón tradicional, proporcionando hasta un 52% menos de consumo de energía, una reducción de peso del 65% y una vida fotométrica de hasta 40.000 horas.[2]Fuente: Honeywell Aerospace, "Luz Anticolisión de Modo Dual LED Rojo e IR para el CH-47," Honeywell Aerospace, aerospace.honeywell.com Estos beneficios contribuyen a un sólido argumento de sostenimiento al reducir los requisitos de mantenimiento programado, mejorar la disponibilidad de las aeronaves y eliminar la necesidad de reemplazos rutinarios de tubos de destello y bancos de condensadores. El valor va más allá de la eficiencia porque los sistemas de estado sólido también ayudan a limitar el calor no deseado y la emisión de amplio espectro que puede hacer que los conjuntos de iluminación más antiguos sean más visibles para los sensores térmicos hostiles. En la práctica, el mercado de iluminación militar se beneficia de las conversiones LED, que reducen los eventos de mantenimiento, mejoran la confiabilidad y se alinean con el movimiento más amplio hacia un diseño de plataforma más consciente del consumo energético. Estos factores también acortan los períodos de recuperación de la inversión dentro de las ventanas normales de financiamiento de programas, lo que ayuda a sostener la demanda de modernización incluso cuando los equipos de adquisición enfrentan presión para aplazar subsistemas menos críticos.

Las Actualizaciones de Cabina NVIS Exigidas por Norma Obligan a Reemplazos en Toda la Flota

MIL-STD-3009 sigue siendo uno de los impulsores estructurales más claros en el mercado de iluminación militar porque se aplica a los sistemas de aeronaves que operan con sistemas de imágenes de visión nocturna y rige la radiancia, la cromaticidad y el rendimiento de luminancia de los componentes de cabina iluminados. La norma sigue vigente, con la DLA registrando una fecha de documento de abril de 2024 en el Aviso 2 – Validación, y la próxima revisión está programada para abril de 2029, lo que garantiza la relevancia continua del cumplimiento para los operadores de aeronaves, los proveedores de iluminación y los equipos de modernización involucrados en programas de actualización de cabinas, pantallas y controles iluminados. Cada sistema de aviónica que toca pantallas, paneles, indicadores, teclados o interruptores de botón pulsador puede, por lo tanto, desencadenar un requisito de reemplazo de iluminación más amplio, incluso cuando el objetivo original del programa no está enmarcado como un proyecto de iluminación. Los componentes de cabina NVIS conformes con MIL-STD-3009 del Oxley Group y los proyectos de actualización del C-130 ilustran la adaptabilidad de una modificación de iluminación del C-130 aprobada por la OTAN para operadores internacionales del C-130.[3]Fuente: Oxley Group, "Componentes y Actualizaciones de Cabina NVIS," Oxley Group, oxleygroup.com Este enfoque se extiende más allá de la iluminación de cabina para incluir soluciones de iluminación exterior, de cabina de carga y de rampa de carga, apoyando así la vida útil extendida de la aeronave. Como resultado, el mercado de iluminación militar se beneficia principalmente de los reemplazos impulsados por normas en lugar de únicamente de la producción de nuevas plataformas.

Las Balizas de Modo Dual Visible/IR Permiten Operaciones de Identificación Amigo-Enemigo en Coaliciones Multinacionales

Las operaciones de coalición están añadiendo una capa de demanda separada al mercado de iluminación militar porque los sistemas de iluminación ahora apoyan la identificación, la desconflicción y la interoperabilidad además de la iluminación básica. Las balizas de modo dual visible e infrarrojo permiten que las aeronaves y los vehículos terrestres permanezcan visibles para las tripulaciones sin ayuda óptica, al tiempo que proporcionan reconocimiento encubierto bajo dispositivos de visión nocturna, lo que reduce el riesgo de fratricidio durante operaciones conjuntas y misiones nocturnas. La luz de aterrizaje retráctil LED del C-130 de Honeywell demuestra avances tecnológicos al integrar operación de modo dual visible y modo infrarrojo encubierto. Ofrece 100 veces la salida infrarroja encubierta de la luz de aterrizaje retráctil halógena existente del C-130. Cuenta con una vida útil fotométrica LED de hasta 50.000 horas dentro del mismo conjunto de luz de aterrizaje retráctil. Los cambios en los programas de aviación naval aliada son cada vez más evidentes. El presupuesto de defensa del año fiscal 2026 de Japón asignó fondos para avanzar en la conversión del JS Izumo y el JS Kaga para operaciones del F-35B, incluyendo la instalación de luces de estado de cubierta y la prueba de sistemas de guía de aterrizaje en el JS Izumo. Estas actualizaciones destacan la creciente integración de los requisitos de iluminación militar en los programas de conversión de plataformas, enfatizando la seguridad de la cubierta de vuelo, las operaciones nocturnas y la interoperabilidad con las operaciones del F-35B de Estados Unidos y sus aliados como prioridades clave. En el mercado de iluminación militar, esto significa que las brechas de interoperabilidad en las flotas más antiguas se están resolviendo cada vez más mediante actualizaciones de iluminación en lugar de cambios exclusivamente de software. Eso impulsa la demanda hacia las flotas instaladas y aumenta la importancia de los proveedores que pueden certificar el rendimiento visible e infrarrojo en múltiples clases de plataformas.

La Política de Cero Mantenimiento del DoD Desplaza Sistemáticamente la Tecnología Incandescente

La reducción del mantenimiento se ha convertido en un poderoso criterio de compra en el mercado de iluminación militar porque la mano de obra de reemplazo en despliegue es costosa y frecuentemente disruptiva desde el punto de vista operativo. La dirección de adquisición del DoD centrada en LED para instalaciones e infraestructura refuerza el argumento a favor de los sistemas de estado sólido de larga vida que pueden mantener el rendimiento durante mucho más tiempo que los sistemas basados en lámparas. La misma lógica se aplica ahora a la iluminación de plataformas, donde las tasas de falla reducidas pueden respaldar una mayor disponibilidad y menos interrupciones durante los ciclos de entrenamiento, despliegue y mantenimiento en depósito. La auditoría de la Oficina del Inspector General del DoD de julio de 2024 no cuestionó la adopción de la tecnología LED, sino que identificó brechas de cumplimiento relacionadas con la Ley de Compra Americana en los proyectos de iluminación LED del DoD. A medida que los umbrales de contenido nacional o de países calificados aumentan del 65% hasta 2028 al 75% a partir de 2029, los proveedores con cadenas de suministro rastreables de Estados Unidos o países aliados están posicionados para obtener una ventaja en las adquisiciones que respalda el mercado de iluminación militar al favorecer a los proveedores certificados con instalaciones de fabricación conformes, incluso si eso eleva las barreras para la competencia extranjera de bajo costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Umbrales de certificación EM y EMC más estrictos | -0.5% | Global, con el mayor efecto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de chips LED GaN de alta confiabilidad | -0.6% | Global, con concentración en las cadenas de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones sobre tritio que elevan el costo del ciclo de vida | -0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Desvío de presupuesto hacia programas contra sistemas aéreos no tripulados y autonomía | -0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones de Suministro de LED GaN de Alta Confiabilidad Añaden Riesgo en los Plazos de Entrega de Componentes

Los dispositivos GaN de alta confiabilidad se sitúan cerca del techo de rendimiento para las aplicaciones avanzadas del mercado de iluminación militar porque soportan condiciones exigentes de temperatura, conmutación y potencia en los subsistemas de controladores. La restricción es que su cadena de suministro sigue expuesta a la concentración de materiales y a los cuellos de botella de semiconductores, con la Junta de Negocios de Defensa señalando el papel dominante de China en la producción de tierras raras y galio. La respuesta del suministro de alta confiabilidad vinculado a Estados Unidos está en curso. EPC Space ha anunciado la certificación JANS MIL-PRF-19500 para transistores de alta movilidad electrónica GaN y, en su actualización de la Lista de Productos Calificados de mayo de 2025, introdujo sus primeros dispositivos GaN JANS de Potencia calificados. La empresa también declaró su intención de calificar 16 dispositivos GaN JANS adicionales en los próximos 12 meses. Aun así, el volumen certificado sigue siendo limitado, lo que significa que los programas del mercado de iluminación militar que dependen de la electrónica basada en GaN de alta confiabilidad aún pueden enfrentar largos plazos de entrega y disponibilidad de suministro irregular, lo cual es vital en programas aeronáuticos y terrestres de alta especificación donde la calificación de componentes no puede sustituirse con poca antelación. Hasta que la capacidad de obleas esté certificada, los equipos de adquisición continuarán incorporando márgenes de tiempo en los contratos de iluminación avanzada.

Los Umbrales de Certificación EM/EMC Crean un Riesgo No Trivial en el Cronograma de los Programas

Las pruebas de EM y EMC siguen siendo un freno real en el mercado de iluminación militar porque los sistemas de iluminación ahora se sitúan junto a arquitecturas electrónicas más densas en las aeronaves y vehículos modernos. La calificación MIL-STD-461 puede dar lugar a ciclos de rediseño prolongados si los proveedores subestiman la interacción entre los circuitos de controladores LED y los sistemas de protección activa, el radar, las suites de guerra electrónica u otros equipos electrónicos sensibles en la misma plataforma. La carga es mayor en las aplicaciones NVIS, donde los proveedores deben demostrar tanto el cumplimiento espectral como la operación estable bajo condiciones de longitud de onda sensibles a la visión nocturna durante las pruebas y la integración. La capacidad de prueba también es limitada porque los laboratorios calificados son escasos, por lo que los turnos programados pueden convertirse en un cuello de botella incluso cuando el diseño del producto está prácticamente completo. En el mercado de iluminación militar, esto convierte la planificación temprana de la certificación en una ventaja comercial más que en una tarea meramente de ingeniería. Los programas que tratan el cumplimiento como una etapa tardía continúan enfrentando el mayor riesgo de retrasos en la entrega y presión de costos posterior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: La Aérea Lidera los Ingresos Mientras la Terrestre Crece Más Rápido

La plataforma aérea representó el 42,45% de los ingresos en 2025, otorgando a este segmento la mayor presencia en el mercado de iluminación militar, ya que las aeronaves continúan teniendo el mayor contenido de iluminación por plataforma. Las plataformas de ala fija y de rotor requieren conjuntos densos de luces de cabina, navegación, anticolisión, aterrizaje, inspección y encubiertas, lo que mantiene los programas aeronáuticos en el centro tanto de la demanda de reemplazo como de la de nueva producción. El cumplimiento con NVIS también pesa más en las aeronaves que en otros grupos de plataformas, lo que vincula estrechamente el segmento con los ciclos de actualización de MIL-STD-3009 y los presupuestos de modernización de cabinas. La iluminación exterior en aeronaves tiende a tener valores unitarios más altos porque los conjuntos deben soportar vibración, exposición a la intemperie y estrictos estándares de certificación durante largos períodos de servicio, manteniendo a la plataforma aérea en el núcleo del mercado de iluminación militar incluso cuando las adquisiciones de defensa más amplias se mueven de manera irregular de año en año.

La demanda naval se mantiene estable pero menos dinámica porque los ciclos de reemplazo de iluminación de a bordo y de cubierta son más largos y están más vinculados a las ventanas de reacondicionamiento de plataformas que a los picos de adquisición anuales. La terrestre es el segmento de plataforma de más rápido crecimiento, con una CAGR del 8,75% hasta 2031, lo que indica dónde está tomando forma la próxima ola de conversión amplia en el mercado de iluminación militar. La demanda de iluminación en vehículos blindados, vehículos tácticos y refugios está transitando hacia soluciones basadas en LED, compatibles con dispositivos de visión nocturna/IR y de bajo mantenimiento. Las asignaciones presupuestarias priorizan la modernización de vehículos tácticos, las modificaciones del JLTV, la integración de refugios, la distribución de energía, las actualizaciones de mando y control (C2) y la resolución de problemas de obsolescencia. Los datos de los proveedores indican una adopción generalizada de la tecnología LED en vehículos militares y refugios. La selección de Honeywell de la Luz de Búsqueda de Aterrizaje LED MV-75 FLRAA destaca el creciente énfasis en los requisitos de diseño con prioridad LED en las plataformas de aviación militar de próxima generación y otras aplicaciones militares robustas.

Por Tecnología: El LED Domina Hoy Mientras el OLED y el Micro-LED Ganan Terreno en Pantallas Avanzadas

El LED representó el 56,80% de los ingresos en 2025, convirtiéndolo en la tecnología más consolidada en el mercado de iluminación militar. Esa posición refleja su uso en conjuntos exteriores, luces de utilidad de cabina, sistemas de vehículos e instalaciones militares, donde la larga vida útil, el menor mantenimiento y el menor consumo de energía ahora tienen más peso en las decisiones de adquisición que antes. La tecnología también se ve favorecida por el hecho de que las normas de adquisición del DoD favorecen cada vez más los sistemas de estado sólido eficientes, mientras que los requisitos de contenido nacional reducen la base de proveedores aprobados para futuros contratos. Los sistemas incandescentes y halógenos aún mantienen cierta demanda, donde la compatibilidad, el rendimiento térmico o el bloqueo por diseño heredado dificultan la sustitución. Aun así, su presencia continúa reduciéndose con cada nuevo ciclo de plataforma. En el mercado de iluminación militar, el LED sigue siendo tanto la opción predeterminada para las nuevas adquisiciones como la principal vía de modernización para las flotas más antiguas.

El OLED y el micro-LED son las tecnologías de más rápido crecimiento, con una CAGR del 8,95% hasta 2031, porque las pantallas avanzadas de cabina y las aplicaciones de visualizador frontal requieren mayor brillo, mayor control de contraste y mejor relación potencia-rendimiento que los módulos de iluminación estándar. Este crecimiento se sitúa más cerca del límite de la cabina, donde los sistemas de pantalla se superponen cada vez más con los requisitos de iluminación en los trabajos de modernización de aeronaves. El mercado de iluminación militar se está expandiendo, por lo tanto, no solo a través de lámparas y luminarias, sino también a través de sistemas ópticos vinculados a pantallas que mejoran la visibilidad del piloto durante las operaciones diurnas y nocturnas. Las soluciones de tritio y betalight son relevantes para las aplicaciones militares que requieren funcionalidad autoluminiscente sin baterías, cableado o energía externa, como miras de armas, brújulas, medidores, marcadores y dispositivos de seguridad. Sin embargo, regulaciones como 10 CFR 32.22 y 10 CFR 32.53 imponen requisitos de licencia, seguridad, etiquetado, manejo y transferencia, lo que limita la escalabilidad en comparación con la iluminación eléctrica convencional. La tecnología LED sigue siendo la opción principal para la mayoría de las aplicaciones de iluminación militar, mientras que el OLED y el micro-LED son opciones emergentes para pantallas de cabina, visualizadores frontales, sistemas montados en la cabeza e interfaces de visión del soldado.

Por Solución: El Hardware Mantiene la Mayor Base Mientras el Software Aporta el Mayor Crecimiento

El hardware representó el 47,35% de los ingresos por solución en 2025, otorgándole la mayor posición actual en el mercado de iluminación militar, ya que las luminarias, los controladores, las luminarias y los conjuntos integrados siguen representando la mayor parte del gasto en plataformas. El hardware también ancla los ciclos de adquisición prolongados, ya que debe superar la certificación a nivel de plataforma, las pruebas ambientales y los requisitos de instalación antes de que pueda comenzar la instalación. Los servicios siguen estrechamente vinculados a esa base porque la instalación, el soporte de modernización, la recertificación y el trabajo de sostenimiento frecuentemente van acompañados del mismo contrato o programa de plataforma, creando relaciones duraderas con los clientes para los proveedores que pueden respaldar el ciclo de vida completo en lugar de solo la venta original de hardware. El mercado de iluminación militar mantiene esta estructura porque la iluminación de misión crítica no puede tratarse como un componente desechable.

El software es el segmento de solución de más rápido crecimiento, con una CAGR del 7,99% hasta 2031, a medida que el control de iluminación se vuelve más programable y más estrechamente integrado con la aviónica, la electrónica de vehículos y los sistemas de gestión de instalaciones fijas. Los perfiles de atenuación, la conmutación adaptativa entre modos conformes con NVIS y modos visibles estándar, y los ajustes de misión controlados por software se están convirtiendo en parte de la diferenciación del sistema en lugar de tratarse como características secundarias. Eso aumenta el valor de los proveedores que pueden combinar hardware certificado con controles integrados e integración de sistemas. La Especificación Guía de Instalaciones Unificadas del DoD (UFGS) para iluminación interior introduce un marco de cumplimiento para las instalaciones militares conectadas. La UFGS 26 51 00 exige que los sistemas y dispositivos de control de iluminación en red cumplan con los requisitos de ciberseguridad de la Sección 25 05 11 para los sistemas de control relacionados con las instalaciones. Esto enfatiza la importancia de la ciberseguridad, la certificación de sistemas de control y la integración del control de iluminación para los proveedores que atienden a sitios militares fijos. En el mercado de iluminación militar, el crecimiento del software amplía los ingresos por plataforma y profundiza la participación del proveedor después de que se completa la instalación original del hardware.

Por Aplicación: Los Sistemas Exteriores Lideran el Gasto Mientras la Iluminación Interior Gana Velocidad

La iluminación exterior representó el 56,10% de los ingresos en 2025, otorgándole la mayor participación de mercado en el mercado de iluminación militar. Los sistemas exteriores de anticolisión, aterrizaje, rodaje, formación y encubiertos generalmente cuestan más porque enfrentan requisitos ambientales y de certificación más exigentes que muchas unidades interiores. También son un punto de entrada frecuente para el cumplimiento con NVIS y la capacidad de modo dual visible e infrarrojo, especialmente en aeronaves donde la visibilidad exterior y la señalización encubierta deben coexistir. La cartera de Collins Aerospace en el Eurofighter, el A400M, el Saab Gripen y otras aeronaves militares demuestra la amplitud y la naturaleza específica de la plataforma de la demanda de iluminación exterior en las flotas aliadas. Esto mantiene a los conjuntos exteriores a la vanguardia del mercado de iluminación militar, incluso cuando el nuevo gasto se desplaza hacia la cabina y la estación de la tripulación.

Se prevé que la iluminación interior crezca a una CAGR del 8,20% hasta 2031, lo que refleja una inversión creciente en estaciones de tripulación, áreas de carga e iluminación de lavado adaptativa en aeronaves y otras plataformas de misión. Los operadores están prestando mayor atención a la calidad de la iluminación interior porque la resistencia de la tripulación, la legibilidad y la conciencia situacional son importantes durante las misiones largas y las operaciones con poca luz. El mismo argumento de eficiencia que respalda las actualizaciones exteriores se está extendiendo ahora a las cabinas y los compartimentos de la tripulación, con el sistema LED anticolisión de modo dual UH-60 de Honeywell mostrando una reducción del 88% en el consumo de energía y una reducción de peso de 3,9 kg en comparación con el sistema de xenón heredado en una plataforma de aeronave militar. Estas mejoras de rendimiento impactan las consideraciones de los compradores para las modernizaciones interiores, ya que cada vatio ahorrado y cada hora de mantenimiento reducida son críticos para las aeronaves que operan dentro de estrictas restricciones de potencia, peso y disponibilidad. Como resultado, los sistemas interiores están reduciendo la brecha de rendimiento y adquisición en comparación con los programas exteriores dentro del mercado de iluminación militar.

Por Usuario Final: La Fuerza Aérea es el Mayor Comprador Mientras los Programas del Ejército Marcan el Ritmo

La Fuerza Aérea representó el 41,95% de los ingresos por usuario final en 2025, convirtiéndola en el mayor grupo de clientes en el mercado de iluminación militar, ya que las flotas de aeronaves requieren un denso contenido de iluminación y frecuentes actualizaciones impulsadas por el cumplimiento normativo. Las aeronaves de combate, los transportes, los aviones de entrenamiento, los helicópteros y los sistemas no tripulados necesitan combinaciones de iluminación de cabina, navegación, anticolisión y encubierta que son tanto específicas de la plataforma como estrictamente reguladas. Esa combinación otorga a la Fuerza Aérea la mayor base instalada de conjuntos de iluminación de alto valor en la mayoría de las principales regiones de defensa. La demanda de la Marina sigue siendo importante, especialmente en las operaciones de portaaviones, la iluminación de cubierta, la navegación, las funciones de búsqueda y los interiores de submarinos, donde los sistemas confiables y compactos de alta eficiencia energética son muy valorados. En conjunto, la Fuerza Aérea y la Marina mantienen anclado el extremo de mayor valor del mercado de iluminación militar en los conjuntos de misiones aéreas y marítimas.

Se proyecta que el Ejército crezca a una CAGR del 8,73% hasta 2031, convirtiéndolo en el segmento de usuario final de más rápido crecimiento en el mercado de iluminación militar. Los programas de fuerzas terrestres están avanzando en la conversión LED al mismo tiempo que las actualizaciones de la electrónica de vehículos, el equipo de operaciones nocturnas y los sistemas de supervivencia, creando una base de reemplazo más amplia de la que muchos proveedores exclusivamente aéreos alguna vez apuntaron. El contrato de India de octubre de 2025 para dispositivos de visión nocturna por valor de INR 659,5 crore (USD 78,50 millones) con más del 51% de contenido nacional sigue un patrón similar en la región Asia-Pacífico, donde la compatibilidad de iluminación y la adopción de visión nocturna se están moviendo cada vez más juntas en los programas de modernización del ejército y posicionando al Ejército como un participante más influyente en el mercado de iluminación militar de lo que su participación actual en los ingresos indica.

Análisis Geográfico

América del Norte representó el 36,60% de los ingresos en 2025, convirtiéndola en el mayor contribuyente regional al mercado de iluminación militar. La región se beneficia de la escala de las adquisiciones de defensa de Estados Unidos, los largos ciclos de actualización de aeronaves y un marco regulatorio que favorece la adopción de LED y el cumplimiento de los requisitos de contenido nacional en las adjudicaciones futuras. La selección de Honeywell en enero de 2026 para la Luz de Búsqueda de Aterrizaje LED MV-75 FLRAA y el aumento de las ventas de aeronaves militares de Astronics destacan el creciente impacto de los programas de aviación de próxima generación de Estados Unidos en el papel de América del Norte en los sistemas de iluminación y seguridad de aeronaves militares de alto valor. Sin embargo, esto sirve como evidencia del sólido impulso de los programas estadounidenses más que como prueba concluyente del dominio norteamericano en el mercado de iluminación militar más amplio.

Europa sigue siendo la segunda región más grande y una fuente importante de demanda para el mercado de iluminación militar certificado, ya que los programas de aeronaves alineados con la OTAN y de autonomía de defensa continúan apoyando las posiciones de suministro locales. El Reino Unido, Francia y Alemania mantienen programas de plataformas nacionales y multilaterales que favorecen a los proveedores probados con historial de certificación NVIS e iluminación exterior. La amplia experiencia del Oxley Group en actualizaciones de aeronaves NVIS para el Reino Unido y las flotas aliadas destaca la importancia de la certificación, la experiencia en plataformas heredadas y el apoyo soberano para mantener la participación a largo plazo de los proveedores nacionales. Las instalaciones de iluminación de Collins Aerospace en las plataformas Eurofighter, A400M, Tornado y Gripen destacan su papel en el apoyo a las flotas de aeronaves militares europeas multinacionales. Esta presencia impulsa la demanda recurrente en varios operadores y países, en lugar de limitarse a una sola flota nacional. Esto es particularmente significativo para el sostenimiento de plataformas, la modernización, los repuestos y las actualizaciones NVIS/LED, que son necesarias durante las largas vidas útiles de estas aeronaves.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,05% hasta 2031, convirtiéndola en el bloque regional de más rápido crecimiento en el mercado de iluminación militar. El principal apoyo proviene de presupuestos de defensa récord, adquisiciones activas de plataformas y una creciente alineación con los requisitos de visión nocturna e interoperabilidad en Japón, India y otros programas aliados regionales. Japón aprobó un presupuesto de defensa para el año fiscal 2026 de JPY 9,04 billones (USD 57,87 mil millones), incluida la financiación para el trabajo de conversión de portaaviones en el JS Izumo y el JS Kaga, que abarca la iluminación de cubierta y los sistemas de apoyo al aterrizaje asociados. La asignación de defensa de India para el año fiscal 2026-27 alcanzó INR 7,85 lakh crore (USD 90,20 mil millones), y se espera que ese gasto aumente la demanda de sistemas de iluminación de cabina, vehículos y clase aeronáutica en un ciclo de modernización más amplio. Los registros de adquisición de la Fuerza de Autodefensa Aérea de Japón (JASDF) muestran compras repetidas de iluminación de base LED, con entregas programadas para principios de 2026. Esto destaca un cambio regional hacia la iluminación LED tanto en los principales presupuestos de defensa como en las adquisiciones rutinarias. La adopción de Corea de dispositivos de identificación amigo-enemigo basados en SWIR subraya el interés en la iluminación avanzada de baja visibilidad. En Oriente Medio y África, aunque los mercados de iluminación son más pequeños, la demanda está impulsada por la modernización de flotas, las actualizaciones de instalaciones de defensa y los esfuerzos de industrialización de defensa local en países como Arabia Saudita y los Emiratos Árabes Unidos. América del Sur sigue siendo un conjunto de oportunidades más reducido, con las actualizaciones de flotas envejecidas respaldando la necesidad, aunque la velocidad de adquisición está limitada por la presión fiscal en varios mercados.

Panorama Competitivo

El mercado de iluminación militar muestra una concentración moderada en la cima, con un pequeño grupo de proveedores establecidos que mantienen las posiciones más sólidas en las aplicaciones aeronáuticas. Al mismo tiempo, un campo más amplio de especialistas compite en nichos adyacentes y de menor valor. Astronics, Honeywell International, Collins Aerospace y Oxley Group siguen siendo prominentes porque la certificación de plataformas, el historial de programas y la autoridad de diseño son difíciles de desplazar una vez que un proveedor está integrado en el trabajo de actualización de aeronaves o flotas. Astronics reportó USD 116,3 millones en ingresos de aeronaves militares en 2025, un aumento del 32,1% interanual, con productos de iluminación y seguridad desempeñando un papel importante en esa expansión. Ese crecimiento de ingresos sugiere que el mercado de iluminación militar sigue recompensando a los proveedores que pueden alinearse con programas de aeronaves de ciclo largo y entregar contenido certificado a escala.

La selección de Honeywell en enero de 2026 para la luz de búsqueda de aterrizaje MV-75 FLRAA demuestra que los titulares establecen su posición temprano en los programas de plataformas de próxima generación, asegurando roles que pueden perdurar durante décadas. Collins Aerospace está siguiendo un camino similar al instalar iluminación exterior amplia en las principales aeronaves militares, lo que le ayuda a distribuir los costos de certificación entre múltiples programas y clientes. Oxley Group continúa beneficiándose de su larga trayectoria en actualizaciones NVIS, especialmente donde las flotas de aeronaves heredadas aún requieren modificaciones de cabina certificadas en lugar de un reemplazo completo de la plataforma. Estos ejemplos muestran que el mercado de iluminación militar no recompensa únicamente la competencia en precios, porque el historial de calificación y la familiaridad con la plataforma a menudo importan más que el costo marginal del componente.

Los desarrollos estratégicos en 2025 y 2026 indican que los proveedores están priorizando los avances en las capacidades de certificación e integración, yendo más allá de un enfoque principal en la producción básica de hardware. Honeywell ha avanzado en sus actualizaciones LED de modo dual y específicas de plataforma para plataformas como el CH-47, el UH-60, el C-130 y el MV-75, reforzando su posición tanto en los mercados de modernización como de nueva construcción. De manera similar, el trabajo de EPC Space en la certificación GaN es significativo ya que fortalece la base de componentes nacionales esencial para la futura electrónica de iluminación avanzada. El mercado de iluminación militar continúa ofreciendo oportunidades para especialistas en nichos en áreas como productos autoluminiscentes, sistemas NVIS para vehículos y controles avanzados. Sin embargo, la entrada al mercado sigue siendo desafiante debido al largo proceso requerido para las calificaciones MIL-SPEC, NVIS y EMC, que pueden tardar años en establecer una oferta comercialmente viable. Esta dinámica sostiene la competencia al tiempo que proporciona un cierto grado de protección para los actores de primer nivel.

Líderes de la Industria de Iluminación Militar

Collins Aerospace (RTX Corporation)

Astronics Corporation

Honeywell International Inc.

Oxley Group

Safran SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Bell Textron seleccionó la Luz de Búsqueda de Aterrizaje LED de Honeywell para el programa de la Aeronave de Asalto de Largo Alcance Futura MV-75 (FLRAA) del Ejército de Estados Unidos. La luz se fabrica en las instalaciones de Honeywell en Urbana, Ohio, y soporta capacidad de crecimiento para la integración de rastreador láser profesional. Se espera que el contrato del MV-75 se extienda más allá de 2050.

- Agosto de 2025: La Marina de Estados Unidos adjudicó un contrato MAAC de USD 5 mil millones para acelerar la adquisición de submarinos de la clase Virginia, que abarca nuevas suites de iluminación interior endurecidas contra interferencias electromagnéticas.

- Febrero de 2025: Teledyne Technologies Incorporated completó la adquisición de determinados negocios de electrónica aeroespacial y de defensa de Excelitas Technologies Corp. por USD 710 millones. La adquisición incluye el negocio de sistemas ópticos Qioptiq® en el norte de Gales, Reino Unido, y el negocio de sistemas electrónicos avanzados en Estados Unidos.

Alcance del Informe Global del Mercado de Iluminación Militar

La iluminación militar abarca sistemas de iluminación especializados, soluciones de control y soporte asociado diseñados para su uso en diversas plataformas de defensa y entornos operativos militares. Estos incluyen aeronaves, vehículos terrestres, buques navales y aplicaciones de campo específicas de misión. El informe del mercado de iluminación militar excluye la iluminación comercial, la iluminación de infraestructura civil, la iluminación decorativa y los productos de iluminación no destinados a la defensa, a menos que estén explícitamente diseñados, certificados, adquiridos o integrados para fines militares.

El mercado de iluminación militar está segmentado por plataforma, tecnología, solución, aplicación, usuario final y geografía. Por plataforma, el mercado está segmentado en plataformas aéreas, terrestres y navales. Por tecnología, el mercado está segmentado en LED, incandescente/halógena, OLED y micro-LED, y tritio y betalights. Por solución, el mercado está segmentado en hardware, software y servicios. Por aplicación, el mercado está segmentado en iluminación interior y exterior. Por usuario final, el mercado está segmentado en ejército, marina y fuerza aérea. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de iluminación militar en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aérea | Ala Fija |

| Ala Rotatoria | |

| Vehículo Aéreo No Tripulado (UAV) | |

| Terrestre | Vehículos Tácticos |

| Tanques de Batalla Principales | |

| Vehículo Resistente a Minas y Emboscadas (MRAP) | |

| Otros | |

| Naval | Buques de Combate de Superficie |

| Buques Subsuperficiales | |

| Cubiertas de Portaaviones |

| LED |

| Incandescente/Halógena |

| OLED y Micro-LED |

| Tritio y Betalights |

| Hardware |

| Software |

| Servicios |

| Interior |

| Exterior |

| Ejército |

| Marina |

| Fuerza Aérea |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Aérea | Ala Fija | |

| Ala Rotatoria | |||

| Vehículo Aéreo No Tripulado (UAV) | |||

| Terrestre | Vehículos Tácticos | ||

| Tanques de Batalla Principales | |||

| Vehículo Resistente a Minas y Emboscadas (MRAP) | |||

| Otros | |||

| Naval | Buques de Combate de Superficie | ||

| Buques Subsuperficiales | |||

| Cubiertas de Portaaviones | |||

| Por Tecnología | LED | ||

| Incandescente/Halógena | |||

| OLED y Micro-LED | |||

| Tritio y Betalights | |||

| Por Solución | Hardware | ||

| Software | |||

| Servicios | |||

| Por Aplicación | Interior | ||

| Exterior | |||

| Por Usuario Final | Ejército | ||

| Marina | |||

| Fuerza Aérea | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de la demanda de iluminación militar hasta 2031?

El crecimiento está siendo respaldado por las modernizaciones LED, el cumplimiento de cabinas NVIS, las necesidades de señalización dual visible e IR, y los nuevos programas de plataformas de defensa. Se proyecta que el mercado de iluminación militar alcance USD 894,68 millones en 2031 a una CAGR del 7,61%.

¿Qué categoría de plataforma lidera los ingresos actualmente?

Las plataformas aéreas lideraron con el 42,45% de los ingresos en 2025 porque las aeronaves tienen un denso contenido de iluminación en cabinas, sistemas de navegación, luces anticolisión e iluminación encubierta de misión.

¿Qué tecnología está creciendo más rápido en los sistemas de iluminación de defensa?

El OLED y el micro-LED son las tecnologías de más rápido crecimiento, con una CAGR del 8,95% hasta 2031, impulsadas por su uso en pantallas avanzadas de cabina y aplicaciones de visualizador frontal.

¿Por qué son tan importantes los estándares NVIS para las actualizaciones de iluminación de aeronaves?

MIL-STD-3009 rige los requisitos de radiancia, cromaticidad y luminancia para las aeronaves que operan con sistemas de imágenes de visión nocturna. Eso convierte los programas de actualización de cabinas en un desencadenante recurrente para el reemplazo de iluminación.

¿Qué región se está expandiendo más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 8,05% hasta 2031, respaldada por grandes presupuestos de defensa en países como Japón e India y por una creciente alineación con los requisitos de operaciones nocturnas e interoperabilidad.

¿Qué segmento de usuario final tiene el mayor impulso futuro?

Se espera que el Ejército crezca más rápido a una CAGR del 8,73% hasta 2031, a medida que la iluminación de vehículos, la iluminación de refugios y los sistemas compatibles con visión nocturna se actualicen junto con la modernización más amplia de las fuerzas terrestres.

Última actualización de la página el: