Tamaño y Participación del Mercado de Sistemas para Soldados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

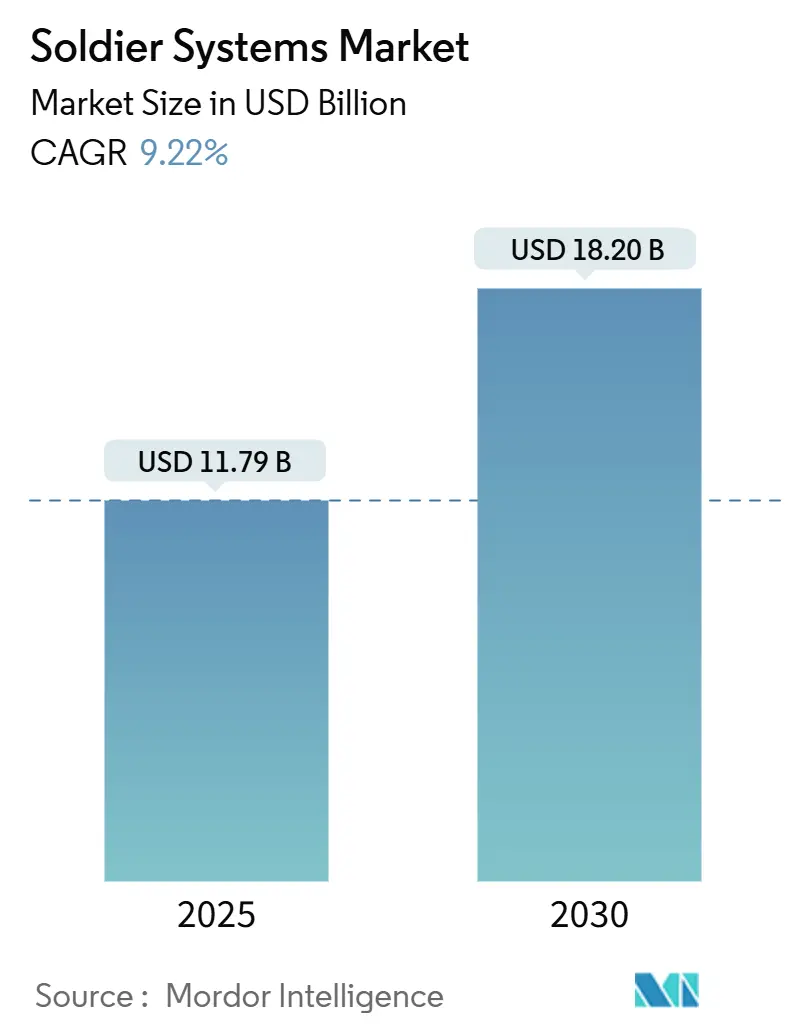

| Tamaño del Mercado (2025) | 11.79 Mil millones de dólares |

| Tamaño del Mercado (2030) | 18.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas para Soldados por Mordor Intelligence

El tamaño del mercado de sistemas para soldados se estima en USD 11,79 mil millones en 2025 y se proyecta que alcance USD 18,20 mil millones en 2030, lo que representa una CAGR del 9,22% durante el período de pronóstico. La creciente adopción de suites de mando y control habilitadas por inteligencia artificial, los compromisos de financiamiento plurianuales como el Sistema de Aumento Visual Integrado (IVAS) del Ejército de los EE. UU., y los mandatos de digitalización de la OTAN están ampliando los presupuestos disponibles en América del Norte, Europa y la región de Asia-Pacífico. Los ministerios de defensa están priorizando las mejoras de energía y potencia para abordar las limitaciones de carga de baterías, los estándares de arquitectura abierta que facilitan la integración de sensores de terceros, y las herramientas de computación en el borde que reducen la carga cognitiva de los escuadrones a pie. El impulso competitivo se está desplazando hacia los proveedores que combinan sensores portátiles, baterías híbridas y radios definidas por software en kits cohesivos, mientras que las revisiones posteriores a la acción en Ucrania subrayan la necesidad de formas de onda ágiles en frecuencia resistentes a la guerra electrónica. Las oficinas de adquisiciones también están incrementando la demanda de geometrías de armadura corporal específicas por género y exoesqueletos ligeros que mejoran la resistencia durante marchas de larga distancia.

Conclusiones Clave del Informe

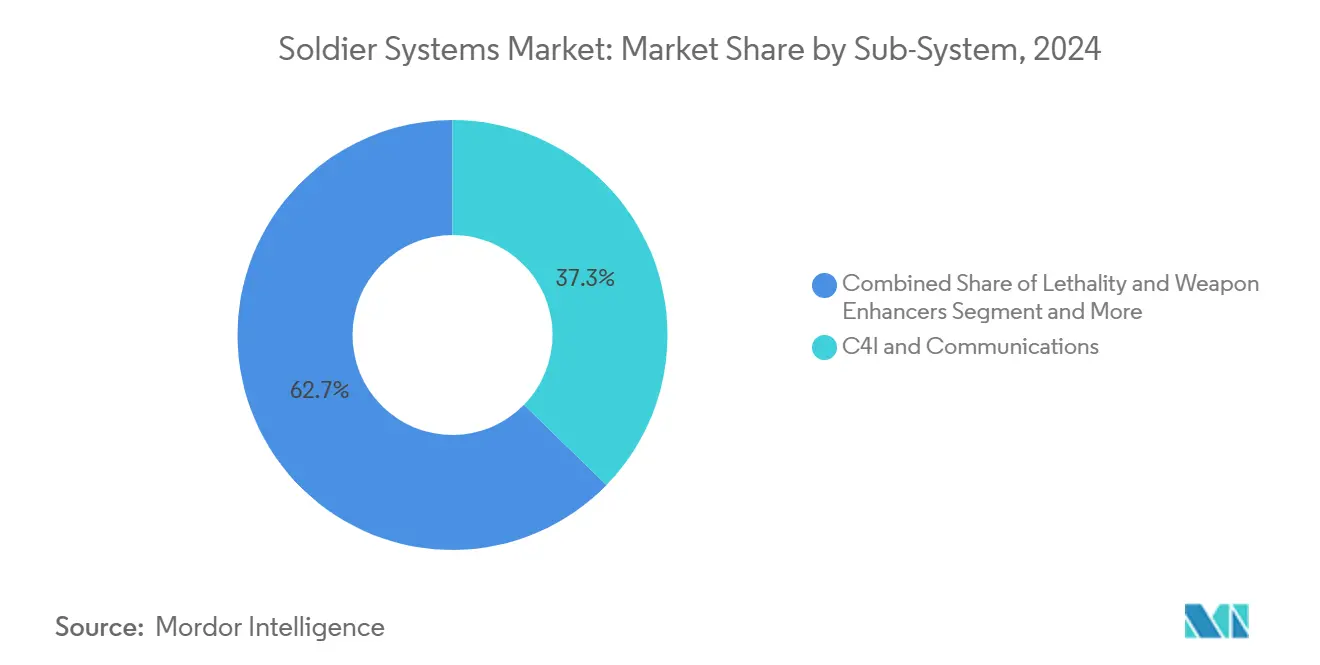

- Por subsistema, C4I y comunicaciones capturó el 37,30% de los ingresos de 2024, mientras que la gestión de energía y potencia avanza a una CAGR del 11,80% hasta 2030.

- Por tecnología, los sensores portátiles y el monitoreo de salud lideraron con una participación de ingresos del 32,10% en 2024; se pronostica que los exoesqueletos y la robótica se expandirán a una CAGR del 18,00% hasta 2030.

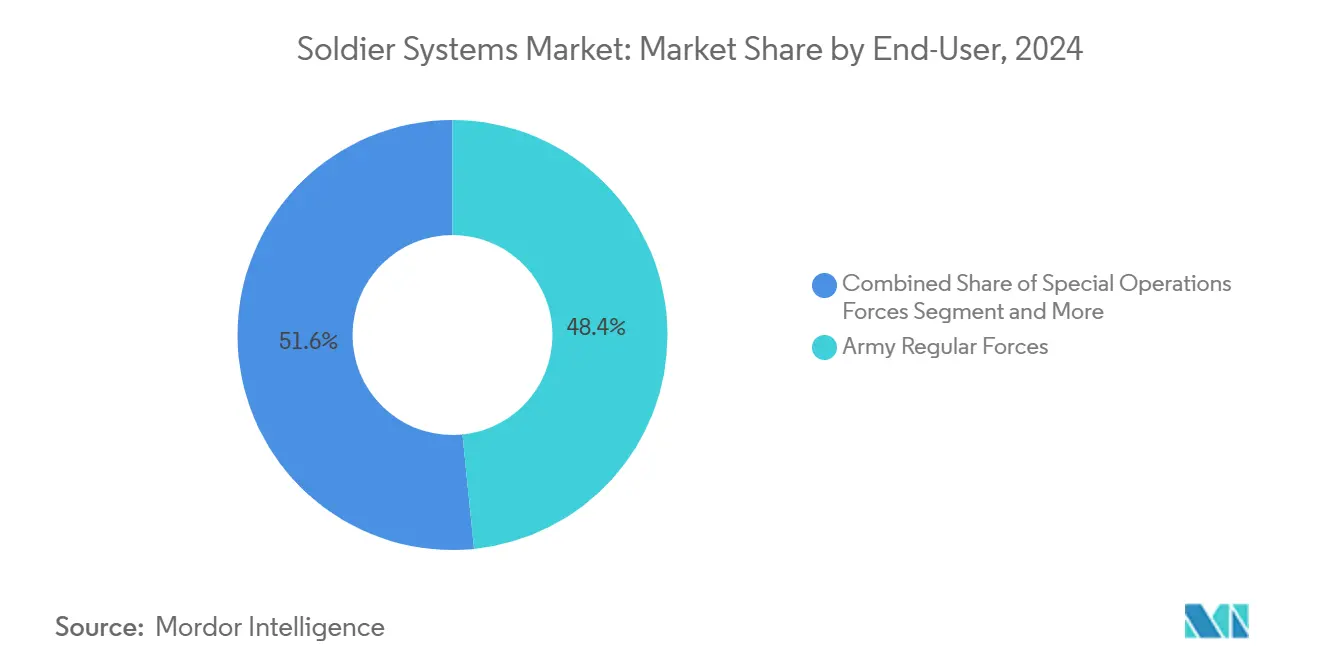

- Por usuario final, las fuerzas regulares del ejército mantuvieron una participación del 48,40% del tamaño del mercado de sistemas para soldados en 2024, mientras que las fuerzas de operaciones especiales crecen a una CAGR del 9,40% hasta 2030.

- Por plataforma de despliegue, los kits de soldado a pie representaron una participación del 64,50% del tamaño del mercado de sistemas para soldados en 2024 y las soluciones integradas en vehículos avanzan a una CAGR del 10,20% hasta 2030.

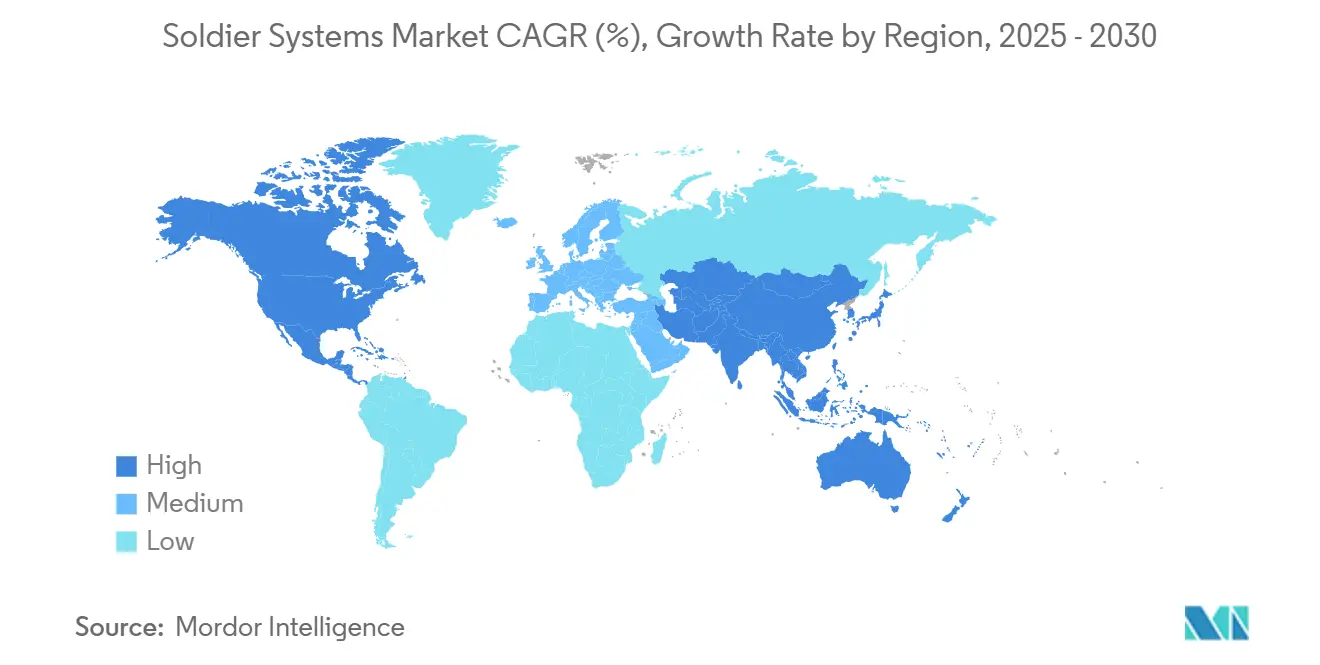

- Por geografía, América del Norte comandó el 46,40% de los ingresos en 2024; Asia-Pacífico registra la CAGR proyectada más alta del 9,90% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas para Soldados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento plurianual de financiamiento del Departamento de Defensa para los programas IVAS, ENVG-B y NGSW | +2.1% | América del Norte y socios de los Cinco Ojos | Mediano plazo (2-4 años) |

| Mandatos de digitalización del soldado de la OTAN | +1.8% | Europa central y aspirantes de Europa del Este | Largo plazo (≥4 años) |

| Rápida adopción de soluciones ligeras de energía y potencia para el soldado | +1.5% | Global, con tracción temprana en EE. UU., Israel y Corea del Sur | Corto plazo (≤2 años) |

| C4I táctico habilitado por IA y fusión de sensores | +1.9% | América del Norte, Europa y despliegues piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de compras piloto de exoesqueletos | +0.7% | EE. UU., China, Corea del Sur y ensayos selectivos en Europa | Largo plazo (≥4 años) |

| Estándares de armadura corporal modular de ajuste femenino | +0.6% | América del Norte y Europa, adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Plurianual de Financiamiento del Departamento de Defensa para los Programas IVAS, ENVG-B y NGSW

La adquisición plurianual para los sistemas IVAS, ENVG-B y Arma de Escuadrón de Nueva Generación (NGSW) señala un cambio estructural en el presupuesto que favorece las compras en bloque sobre los incrementos anuales. La variante IVAS 1.2 de Microsoft y Anduril combina una pantalla de visualización frontal más ligera con mayor duración de batería, abordando las críticas anteriores sobre el campo de visión y el peso planteadas por la 101.ª División Aerotransportada. El contrato de USD 256 millones de L3Harris para el ENVG-B fusiona canales térmicos y de intensificación de imagen, eliminando la necesidad de alternar modos durante los enfrentamientos en espacios reducidos[1]L3Harris Technologies, "Adjudicación del Contrato ENVG-B," l3harris.com . Los rifles XM7 y XM250 introducidos bajo el NGSW impulsan una demanda paralela de ópticas de control de fuego en red que se interconectan con las radios del escuadrón, creando una atracción de sistemas de sistemas para los integradores. En conjunto, estos programas priorizan la letalidad y la conciencia situacional sobre la optimización del costo unitario y obligan a los ministerios aliados a planificar la interoperabilidad.

Mandatos de Digitalización del Soldado de la OTAN

Los proyectos FELIN Mk 2 de Francia, Gladius 2.0 de Alemania, Soldato Futuro de Italia y Morpheus del Reino Unido obligan a los regimientos de infantería a migrar de radios analógicas a radios definidas por software antes de 2026. Estos mandatos comprimen los calendarios de entrega, obligan a los subcontratistas a preasignar inventario y requieren estrategias de doble fuente que protejan contra el bloqueo de un único proveedor. Las cláusulas de arquitectura abierta incorporadas en el contrato Morpheus de GBP 2.600 millones permiten a los comandantes integrar sensores comerciales sin pasarelas propietarias. La adopción tiene menos que ver con hardware novedoso y más con el cambio organizacional: nuevos protocolos de mantenimiento, planes de estudio de capacitación actualizados y una asignación de ancho de banda más amplia, todo lo cual fomenta la visibilidad del gasto a largo plazo en toda Europa.

Rápida Adopción de Soluciones Ligeras de Energía y Potencia para el Soldado

Los dispositivos de usuario final basados en Android de Nett Warrior agotan las celdas de iones de litio convencionales en ocho horas, lo que obliga a los escuadrones a llevar múltiples repuestos. Los paquetes de energía híbridos que combinan celdas de polímero de litio con tejidos de captación de energía añaden un 30% de autonomía diurna, como lo demostraron los prototipos de Revision Military y Honeywell. Las Fuerzas de Defensa de Israel validaron baterías conformadas que se moldean a los contornos de la armadura corporal, logrando una reducción de peso del 20% respecto a los formatos rígidos. La Plataforma Guerrero de Corea del Sur explora generadores termoeléctricos que convierten el calor corporal en carga de goteo, un enfoque pasivo que aún cumple con las restricciones de masa. Con el agotamiento de baterías documentado en las operaciones en Ucrania, los ministerios están elevando la gestión de energía de una consideración secundaria a una métrica de adquisición primaria.

C4I Táctico Habilitado por IA y Fusión de Sensores para Reducir la Carga Cognitiva

Los ensayos TRACE de la DARPA mostraron un 40% menos de alertas falsas positivas tras fusionar entradas de cámaras de casco, telémetros y drones mediante filtros de aprendizaje automático. La infantería en terreno urbano denso enfrenta 12 alertas por hora, un volumen que históricamente indujo fatiga de decisión. El BattleWise de Elbit clasifica las amenazas por proximidad y vector de movimiento, mostrando solo los tres elementos más accionables en la visera del soldado. El TopOwl de Thales superpone el seguimiento de fuerzas propias con el análisis predictivo de rutas, eliminando la consulta de mapas en papel. La estrategia de IA de la OTAN de 2024 ahora exige formatos de datos interoperables para acelerar la fusión de datos de coalición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de suministro de minerales críticos para sensores de visión nocturna y baterías | -1.2% | Global, agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Dominancia de la contratación de fuente única | -0.9% | América del Norte y Europa, impacto limitado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Compromisos entre tamaño, peso y potencia en pantallas portátiles | -0.7% | Global, más agudo para la infantería a pie | Largo plazo (≥4 años) |

| Vulnerabilidad cibernética y de guerra electrónica de las radios del soldado | -0.8% | Europa del Este y zonas en disputa del Indo-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Suministro de Minerales Críticos para Sensores de Visión Nocturna y Baterías

Los controles de exportación de China sobre el galio, el germanio y el antimonio se endurecieron en diciembre de 2024, poniendo en riesgo el suministro de tubos de intensificación de imagen y sensores infrarrojos. Los precios al contado del galio subieron un 35% en los primeros nueve meses de 2024, lo que llevó a empresas principales como L3Harris y Elbit a precomprar 18 meses de inventario. Las celdas de iones de litio dependen del cobalto y el carbonato de litio, ambos expuestos a las fluctuaciones de la demanda de vehículos eléctricos que elevan los costos de adquisición de defensa. La Evaluación de la Base Industrial del Departamento de Defensa de los EE. UU. enumeró 37 minerales críticos con cuellos de botella de fuente única y recomendó el almacenamiento como medida provisional. Dado que las nuevas minas tardan hasta una década en alcanzar la producción, se espera que la volatilidad de precios persista hasta finales de la década de 2020.

Dominancia de la Contratación de Fuente Única

El programa IVAS depende de un único contratista principal a pesar de la colaboración de Microsoft con Anduril, concentrando el riesgo técnico y limitando el poder de negociación del ejército sobre el calendario y los precios. El contrato Morpheus del Reino Unido también fue adjudicado exclusivamente a BAE Systems, sin alternativa en caso de que se incumplan los hitos. La integración de sistemas para soldados requiere conocimiento de redes clasificadas y claves criptográficas, lo que erige barreras de entrada para los innovadores más pequeños. El impulso de arquitectura abierta de la OTAN apunta a frenar estas dinámicas de monopolio, pero la aplicación sigue siendo desigual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Subsistema: La Gestión de Energía se Acelera a Medida que el C4I Madura

C4I y comunicaciones aportó el 37,30% de los ingresos de 2024, reflejando el despliegue a gran escala de radios definidas por software y dispositivos de usuario final basados en Android. El crecimiento se está estabilizando a medida que los sistemas de primera generación se acercan a la saturación, abriendo espacio presupuestario para la gestión de energía y potencia, que registra la CAGR más alta del 11,80% hasta 2030. Se espera que el tamaño del mercado de sistemas para soldados atribuido a las soluciones de energía aumente de manera constante a medida que los ministerios de defensa financien baterías conformadas, tejidos solares y capacitores híbridos que prolongan la autonomía de la misión. Los informes posteriores a la acción de Ucrania confirmaron que las unidades que recurrieron a mapas en papel habían perdido energía de batería, elevando la gestión de energía de un elemento de adquisición secundario a un habilitador de misión primario. Los programas integrados como el Gladius 2.0 de Alemania estipulan un único bus de datos y energía para todos los subsistemas, reduciendo el volumen de cables y simplificando el mantenimiento. Los potenciadores de armamento vinculados a la familia NGSW están añadiendo ópticas de control de fuego en red, mientras que el equipo de protección se beneficia de los mandatos de armadura de ajuste femenino. Los auxiliares de entrenamiento y simulación, aunque los más pequeños en valor, aprovechan las superposiciones de realidad mixta para reducir el gasto de municiones y mejorar la repetición de escenarios de alto riesgo. El efecto combinado es un giro desde las mejoras aisladas hacia kits de soldado holísticos en los que los parámetros de energía, datos y protección se optimizan como un bucle cerrado.

Las interacciones de segundo orden refuerzan este impulso. Las mejores baterías permiten un mayor tiempo de funcionamiento para los procesadores de inteligencia artificial en el borde, que a su vez reducen el tráfico de radio al fusionar las entradas de los sensores localmente, reduciendo la congestión del espectro para las redes de brigada. Los estándares de arquitectura abierta incorporados en los programas de la OTAN reducen el costo de integrar concentradores de energía o placas de protección de terceros, fomentando una base de proveedores más competitiva. Mientras tanto, el almacenamiento de minerales críticos funciona como una cobertura contra la escasez de galio o cobalto, pero añade requisitos de capital de trabajo que los proveedores más pequeños tienen dificultades para financiar. En consecuencia, los contratistas principales capaces de comprar materias primas por adelantado están ganando poder de negociación, especialmente cuando se combinan con credenciales de integración probadas en múltiples subsistemas dentro del mercado de sistemas para soldados.

Por Tecnología: Los Exoesqueletos Transitan del Prototipo al Uso en Campo

Los sensores portátiles y el monitoreo de salud representaron el 32,10% de los ingresos del segmento tecnológico en 2024, impulsados por los mandatos de seguimiento fisiológico que previenen el estrés térmico y la deshidratación. Se proyecta que los exoesqueletos y la robótica crezcan a una CAGR del 18,00% a medida que los primeros resultados piloto se traduzcan en demanda operacional. El exoesqueleto de tren inferior ONYX de Lockheed Martin, ahora autorizado para la adquisición de 500 unidades, demostró beneficios cuantificables de reducción de fatiga y prevención de lesiones, que resuenan con las unidades logísticas que transportan municiones y equipos. El Guardian XO de Sarcos apunta a tareas de levantamiento pesado, pero enfrenta barreras de costo por unidad y autonomía de batería. Los exoesqueletos pasivos bajo evaluación por el Ejército Popular de Liberación intercambian asistencia motorizada por mecánica más simple, señalando un mercado escalonado donde el costo, la autonomía y la masa dictan los niveles de adopción.

Las pantallas de realidad aumentada maduran en paralelo. El IVAS 1.2 de Microsoft integra el seguimiento ocular que reduce en dos segundos la designación de objetivos, traduciéndose en ganancias tangibles de supervivencia durante los enfrentamientos en espacios reducidos. Los paquetes de baterías avanzados con celdas de polímero de litio de 250 Wh/kg sustentan estos sensores sin añadir masa, cerrando el ciclo de diseño entre energía y rendimiento. Los algoritmos de inteligencia artificial integrados en el borde priorizan las alertas, reduciendo el presupuesto de atención humana necesario para procesar los datos entrantes. El mercado de sistemas para soldados recompensa cada vez más a los proveedores capaces de combinar fidelidad del sensor, densidad de energía y diseño ergonómico, una convergencia que probablemente se acelerará a medida que continúe la miniaturización de componentes.

Por Usuario Final: Las Operaciones Especiales Absorben Costos Premium por Superioridad

Las fuerzas regulares del ejército representaron el 48,40% del gasto de 2024, reflejando compras en volumen que enfatizan la asequibilidad y la simplicidad logística. Las fuerzas de operaciones especiales, que crecen a una CAGR del 9,40%, pagan voluntariamente primas del 30–50% por kits más ligeros que integran fusión de inteligencia artificial, sensores de baja luminosidad y fuentes de energía híbridas. La lista de prioridades del año fiscal 2025 del Mando de Operaciones Especiales de los EE. UU. destaca las arquitecturas modulares que permiten configuraciones de carga específicas para la misión, un requisito incompatible con el equipo de infantería de talla única.

La infantería de marina y naval exige electrónica resistente a la corrosión y baterías impermeables adecuadas para entornos litorales, añadiendo entre un 10 y un 15% a la lista de materiales. Las unidades federales de aplicación de la ley en Francia e Italia adquieren derivados de sistemas para soldados principalmente para misiones antiterroristas, priorizando la interoperabilidad con cámaras corporales y capacidades no letales sobre la durabilidad en el campo de batalla. Los enfoques de adquisición escalonados segmentan así el mercado de sistemas para soldados entre programas de volumen sensibles al costo y nichos premium donde el rendimiento supera al precio.

Por Plataforma de Despliegue: La Integración en Vehículos Gana Impulso

Los kits de soldado a pie representaron el 64,50% de los ingresos por despliegue en 2024, pero las soluciones integradas en vehículos se están expandiendo a una CAGR del 10,20% a medida que los ejércitos reequipan los transportes blindados de personal con fusión de sensores que vincula las perspectivas de la tripulación con los escuadrones a pie. El vehículo de combate de infantería Puma de Alemania equipa al comandante con una pantalla montada en casco que transmite ópticas de largo alcance directamente a la infantería fuera del vehículo, extendiendo la detección de amenazas más allá de la línea de visión.

Los conjuntos de protección de bases operativas avanzadas, aunque una pequeña porción del mercado de sistemas para soldados, integran sensores terrestres, aeróstatos y efectores antidrón en una interfaz unificada que reduce las necesidades de personal. La urbanización intensifica la demanda de una transferencia fluida entre elementos montados y a pie, obligando a los fabricantes de radios a ofrecer formas de onda comunes que mantengan la integridad de los datos entre plataformas.

Análisis Geográfico

América del Norte generó el 46,40% de los ingresos de 2024, impulsada por USD 256 millones para el ENVG-B y el compromiso plurianual del IVAS por un total de USD 21.900 millones. El Proyecto de Sistema de Soldado Integrado de Canadá contrató a Rheinmetall y Elbit para modernizar 10.000 kits de infantería con armadura modular y radios definidas por software, consolidando la interoperabilidad con las formaciones de los EE. UU. La Guardia Nacional de México adquiere chalecos balísticos de producción local bajo reglas de mandato de contenido, cultivando un subsegmento orientado al costo. Los Estados Unidos impulsan la maduración tecnológica mediante prototipos de inteligencia artificial en el borde y ensayos de energía híbrida, acelerando las curvas de aprendizaje de los proveedores que benefician a los usuarios aliados.

Se proyecta que Asia-Pacífico registre una CAGR del 9,90% hasta 2030. El programa F-INSAS de India tiene como objetivo equipar a 465.000 soldados con pantallas montadas en casco, armadura modular y radios definidas por software antes de 2027, aprovechando las compensaciones de producción nacional para fomentar cadenas de suministro locales[2]Ministerio de Defensa de India, "Resumen del Programa F-INSAS 2024," mod.gov.in. La Plataforma Guerrero de Corea del Sur incorpora bancos de prueba de exoesqueletos y generadores termoeléctricos en una doctrina adaptada para contrarrestar la ventaja numérica de Corea del Norte[3]Ministerio de Defensa Nacional de Corea del Sur, "Actualización de la Plataforma Guerrero," mnd.go.kr . Japón, limitado por restricciones constitucionales sobre la postura ofensiva, enfatiza el equipo de protección y los sensores antidrón. La adquisición opaca pero considerable de China de exoesqueletos nacionales y sistemas de apuntamiento habilitados por inteligencia artificial presiona a los proveedores globales para acelerar la innovación. Australia y Singapur asignan fondos para mejoras de gestión de energía que amplíen el alcance operacional en vastos dominios marítimos, impulsando aún más la demanda regional de sistemas para soldados modulares y energéticamente eficientes.

Los programas de digitalización a gran escala de Europa desbloquean ciclos de reemplazo a medida que los kits analógicos llegan al fin de su vida útil. El FELIN Mk 2 de Francia y el Gladius 2.0 de Alemania impulsan el volumen para Thales, Rheinmetall y Leonardo, mientras que el programa Morpheus de arquitectura abierta del Reino Unido posiciona a BAE Systems para capturar el trabajo de integración de sensores posterior. Los estándares de datos abiertos alientan a las pequeñas y medianas empresas europeas a suministrar subsistemas de nicho, como concentradores de batería o auriculares ligeros, sin enfrentar barreras de interfaz propietarias. Oriente Medio enfatiza la producción localizada bajo doctrinas de capacidad soberana: Elbit firmó acuerdos de coproducción para pantallas de casco y radios en los Emiratos Árabes Unidos, y Arabia Saudita financia la fabricación nacional de armadura bajo la Visión 2030. África y América del Sur siguen siendo mercados emergentes; el Grupo Paramount de Sudáfrica y Taurus Armas de Brasil venden equipo básico de infantería, pero los presupuestos limitados frenan la adopción generalizada de tecnologías habilitadas por inteligencia artificial o de alto consumo energético.

Panorama Competitivo

El mercado de sistemas para soldados está muy concentrado: los cinco principales contratistas —BAE Systems, Elbit Systems, L3Harris, Thales y Leonardo— capturaron el 65% del valor de los contratos de 2024 en los Estados Unidos y el Reino Unido[4]BAE Systems plc, "Entrega de Capacidad Morpheus," baesystems.com. Los líderes verticalmente integrados agrupan radios, sensores, baterías y armadura en kits llave en mano, aprovechando la escala y las habilitaciones de seguridad para ganar contratos plurianuales. Las empresas especializadas como Revision Military (equipos ópticos) y Savox Communications (auriculares) dominan nichos de alto margen pero carecen de la amplitud para ser contratistas principales de programas completos. Las oportunidades de espacio en blanco persisten en la gestión de energía, donde ningún titular supera el 20% de participación, y en los exoesqueletos, donde Lockheed Martin y Sarcos compiten por establecer normas de precio-rendimiento.

La diferenciación tecnológica da forma a la competencia. La columna vertebral de nube Azure de Microsoft en el IVAS permite actualizaciones de software por aire, acortando los ciclos de parches y manteniendo los dispositivos desplegados actualizados. Honeywell lidera las solicitudes de patentes para arquitecturas de baterías híbridas que combinan celdas de polímero de litio con supercapacitores para cargas de potencia en ráfaga. Rockwell Collins, ahora bajo Thales, comercializa mejoras de forma de onda modulares que extienden la vida útil de las radios heredadas sin cambios de hardware, socavando a los competidores de reemplazo completo. La geopolítica fragmenta aún más el escenario: los controles de exportación sobre visión nocturna y cifrado restringen a los principales proveedores occidentales de vender equipos de primer nivel a estados no alineados, permitiendo a Hanwha de Corea del Sur y Aselsan de Turquía llenar las brechas de capacidad con ofertas de nivel medio.

Los movimientos estratégicos en 2024–2025 incluyen la inversión minoritaria de Northrop Grumman en una empresa emergente de baterías de estado sólido, señalando la integración vertical en los subsistemas de energía. General Dynamics ganó un contrato de USD 85 millones para vincular las radios a pie con los sensores de vehículos en las brigadas Stryker, demostrando el valor de la fusión de datos entre plataformas. Leonardo se asoció con el Ministerio de Defensa de Italia en sensores fisiológicos portátiles, apostando a que las capacidades de monitoreo de salud se convertirán en líneas de base de adquisición. A medida que la intensidad competitiva aumenta, los principales contratistas compiten por asegurar la propiedad intelectual de los motores de fusión de inteligencia artificial, las baterías híbridas y la armadura ergonómica, todo mientras cumplen con las directivas de estándares abiertos que teóricamente nivelan el campo de juego.

Líderes de la Industria de Sistemas para Soldados

L3Harris Technologies Inc.

Thales Group

Elbit Systems Ltd.

BAE Systems plc

Leonardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Elbit Systems aseguró un contrato de USD 150 millones de una nación de Asia-Pacífico para suministrar pantallas montadas en casco y radios tácticas.

- Diciembre de 2024: BAE Systems completó la primera fase de entrega del programa Morpheus del Reino Unido, equipando a 5.000 soldados con armadura corporal modular y radios definidas por software.

- Noviembre de 2024: Lockheed Martin confirmó la adquisición por parte del Ejército de los EE. UU. de 500 exoesqueletos ONYX para unidades logísticas.

- Octubre de 2024: Rheinmetall Canada y Elbit Systems of America ganaron CAD 200 millones para modernizar 10.000 kits de infantería canadiense.

Alcance del Informe Global del Mercado de Sistemas para Soldados

El Mercado de Sistemas para Soldados está segmentado por Subsistema (C4I y Comunicaciones, Potenciadores de Letalidad y Armamento, Equipos de Protección y Supervivencia, y Más), Tecnología (Sensores Portátiles y Monitoreo de Salud, y Más), Usuario Final (Fuerzas Regulares del Ejército, Fuerzas de Operaciones Especiales, y Más), Plataforma de Despliegue (Soldado a Pie, y Más), y Geografía (América del Norte, Europa, Asia-Pacífico, y más).

| C4I y Comunicaciones |

| Potenciadores de Letalidad y Armamento |

| Equipos de Protección y Supervivencia |

| Gestión de Energía y Potencia |

| Auxiliares de Entrenamiento y Simulación |

| Sensores Portátiles y Monitoreo de Salud |

| Pantallas de Realidad Aumentada y Visualización Frontal |

| Exoesqueletos y Robótica |

| Paquetes de Baterías Avanzadas y Energía Híbrida |

| Fuerzas Regulares del Ejército |

| Fuerzas de Operaciones Especiales |

| Infantería de Marina y Naval |

| Fuerzas Federales de Aplicación de la Ley y Gendarmería |

| Soldado a Pie |

| Kits Integrados en Vehículos |

| Conjuntos de Protección de Bases Operativas Avanzadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Subsistema | C4I y Comunicaciones | |

| Potenciadores de Letalidad y Armamento | ||

| Equipos de Protección y Supervivencia | ||

| Gestión de Energía y Potencia | ||

| Auxiliares de Entrenamiento y Simulación | ||

| Por Tecnología | Sensores Portátiles y Monitoreo de Salud | |

| Pantallas de Realidad Aumentada y Visualización Frontal | ||

| Exoesqueletos y Robótica | ||

| Paquetes de Baterías Avanzadas y Energía Híbrida | ||

| Por Usuario Final | Fuerzas Regulares del Ejército | |

| Fuerzas de Operaciones Especiales | ||

| Infantería de Marina y Naval | ||

| Fuerzas Federales de Aplicación de la Ley y Gendarmería | ||

| Por Plataforma de Despliegue | Soldado a Pie | |

| Kits Integrados en Vehículos | ||

| Conjuntos de Protección de Bases Operativas Avanzadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas para soldados?

El tamaño del mercado de sistemas para soldados es de USD 11,79 mil millones en 2025.

¿A qué velocidad se espera que crezca la demanda global de sistemas para soldados?

Se prevé que la demanda agregada se expanda a una CAGR del 9,22% de 2025 a 2030.

¿Qué subsistema muestra las tendencias de crecimiento más rápidas?

La gestión de energía y potencia lidera, registrando una CAGR del 11,80% hasta 2030.

¿Por qué los exoesqueletos están ganando tracción entre los compradores de defensa?

Los ensayos de campo demuestran una reducción de la fatiga del soldado y del riesgo de lesiones, impulsando la demanda de exoesqueletos a una CAGR del 18,00%.

¿Qué región registra el mayor crecimiento proyectado?

Se espera que Asia-Pacífico registre una CAGR del 9,90% a medida que India, Corea del Sur y China escalan los programas de modernización del soldado.

Última actualización de la página el: