Tamaño y Participación del Mercado de MRO de Aeronaves en el Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

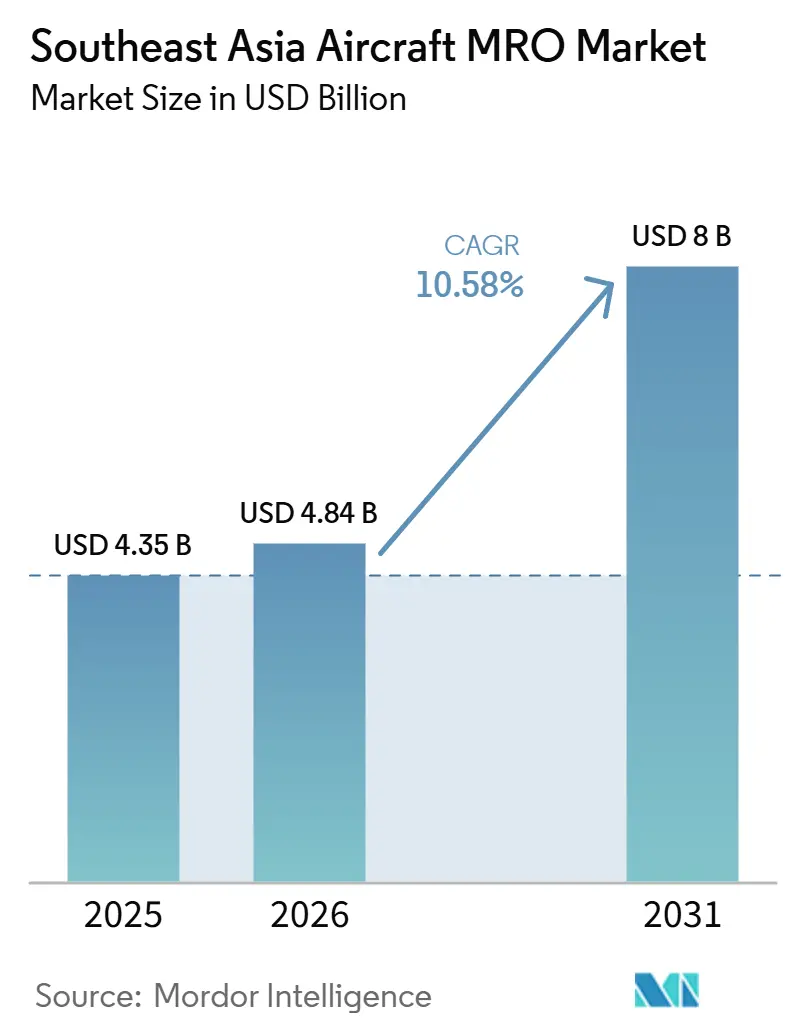

| Tamaño del mercado en el año base (2025) | 4.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MRO de Aeronaves en el Sudeste Asiático por Mordor Intelligence

Se espera que el tamaño del mercado de MRO de aeronaves en el Sudeste Asiático crezca de 4,35 mil millones USD en 2025 a 4,84 mil millones USD en 2026, y se prevé que alcance los 8,00 mil millones USD en 2031 a una CAGR del 10,58% durante el período 2026-2031. La actualización de flotas hacia las familias A320neo con motores LEAP y B737 MAX mantiene a los motores en el centro de atención; sin embargo, la escasez de álabes de turbina de alta presión (HPT) está obligando a los operadores a arrendar motores de repuesto por hasta 1,2 millones USD al mes, mientras que los tiempos de rotación en taller superan los 300 días. Las aerolíneas responden ampliando sus propias divisiones de mantenimiento, y los gobiernos compiten con regímenes fiscales de un solo dígito para atraer nuevas inversiones en hangares, celdas de prueba y reparación de componentes. El análisis predictivo es otro factor acelerador, que reduce las retiradas no programadas en casi una quinta parte y libera la escasa capacidad de bahías. Por último, las conversiones de cargueros añaden entre 12 y 18 eventos de revisión pesada adicionales por célula, un viento de cola estructural que sustenta un crecimiento de dos dígitos durante la década.

Conclusiones Clave del Informe

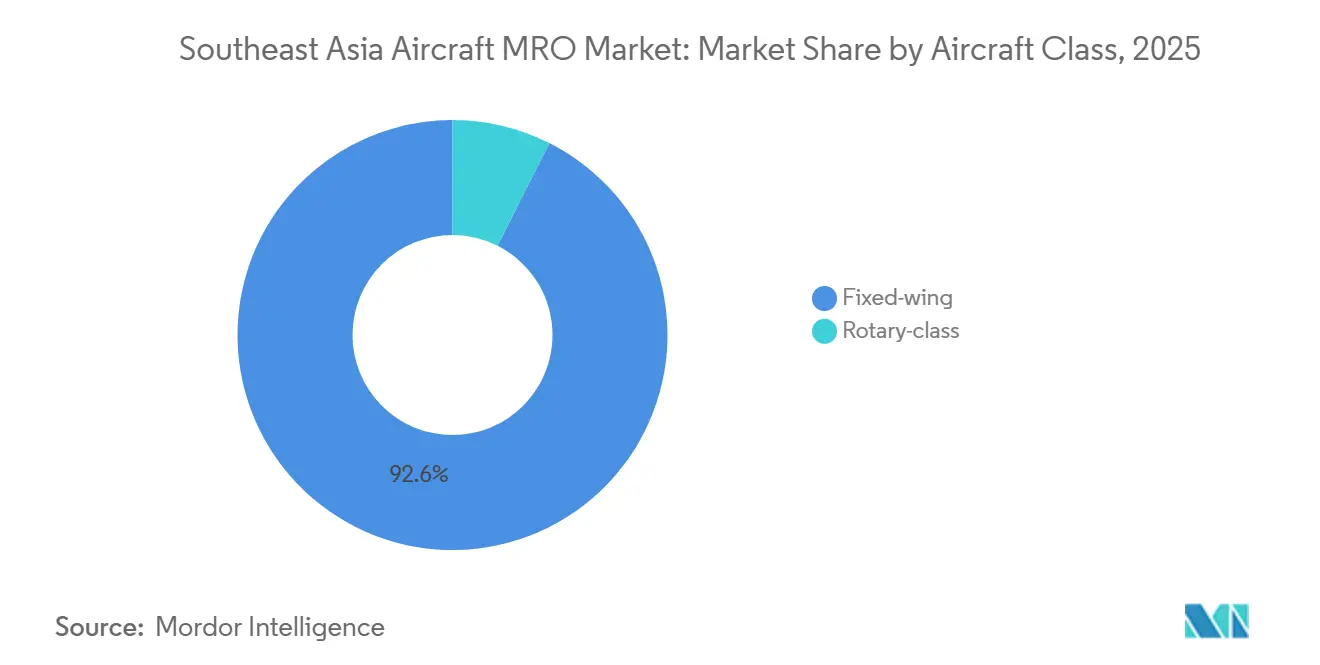

- Por clase de aeronave, las plataformas de ala fija representaron el 92,56% del gasto en 2025; se prevé que el trabajo en ala rotatoria crezca a una CAGR del 11,87% hasta 2031.

- Por tipo de MRO, el trabajo en motores representó el 45,74% de la participación del mercado de MRO de aeronaves en el Sudeste Asiático en 2025, mientras que se prevé que la reparación de componentes avance a una CAGR del 12,25% hasta 2031.

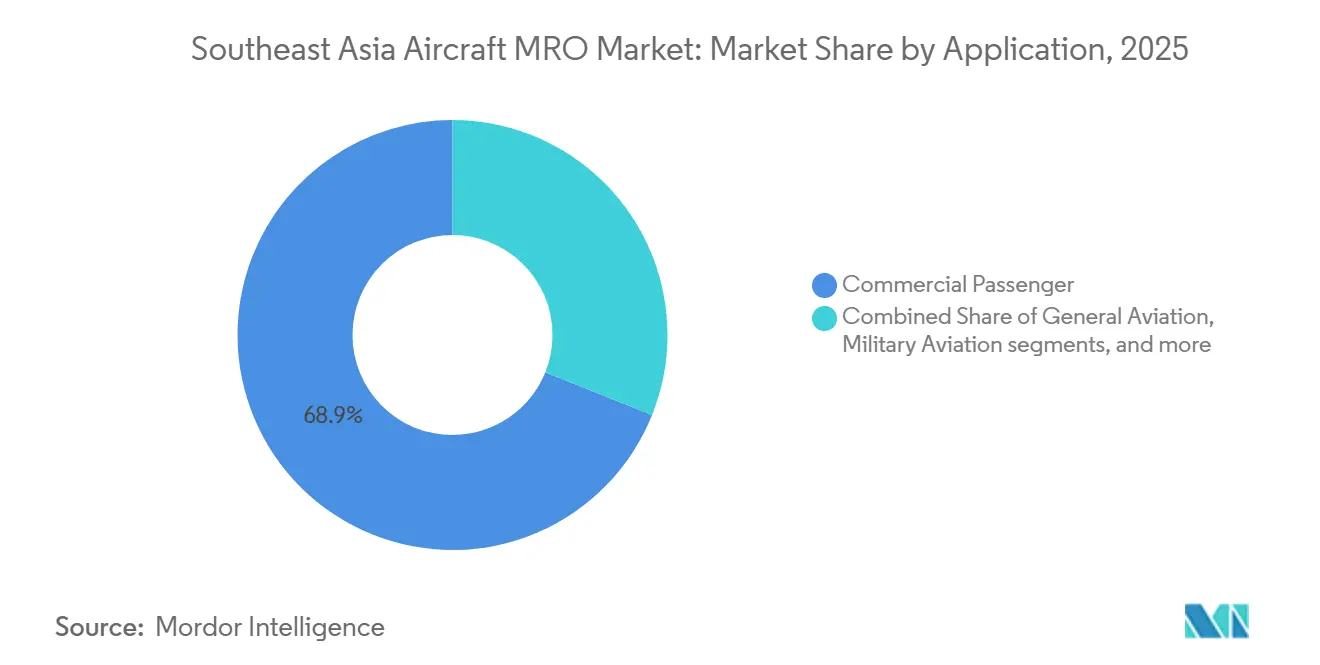

- Por aplicación, las flotas de pasajeros comerciales generaron el 68,93% de los ingresos de 2025; se prevé que la aviación general crezca a una CAGR del 12,78% hasta 2031, impulsada por la expansión de las flotas de jets de negocios.

- Por proveedor de servicios, los talleres afiliados a aerolíneas representaron el 53,67% de los ingresos de 2025, mientras que se prevé que los independientes crezcan a una CAGR del 11,65% hasta 2031, centrándose en reparaciones de componentes y conversiones de cargueros.

- Por geografía, Singapur lideró con el 33,25% de los ingresos de 2025; se proyecta que Tailandia crezca a una CAGR del 12,11% hasta 2031, impulsada por el plan de Ciudad de Aviación U-Tapao de 12 mil millones USD.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de MRO de Aeronaves en el Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Actualización de flota de pasajeros hacia aeronaves de fuselaje estrecho propulsadas por motores LEAP | +2.1% | Singapur, Malasia, Tailandia, Indonesia | Mediano plazo (2–4 años) |

| Expansión de la capacidad de "MRO interno" afiliado a aerolíneas para reducir el gasto en terceros | +1.8% | Singapur, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| ROI de gemelo digital y mantenimiento predictivo que supera el 15% en tiempos de rotación | +1.5% | Adopción temprana en Singapur y Malasia | Mediano plazo (2–4 años) |

| Incentivos fiscales transfronterizos Singapur-Malasia para inversión en celdas de prueba de motores | +1.3% | Singapur, Malasia | Largo plazo (≥ 4 años) |

| Programas de "ecosistema abierto" de fabricantes de equipos originales (CFM, Pratt & Whitney) que certifican nuevos independientes del Sudeste Asiático | +1.2% | Tailandia, Vietnam, Filipinas | Mediano plazo (2–4 años) |

| Ciclo alcista en conversiones de cargueros que impulsa los volúmenes de inspección pesada | +1.4% | Singapur, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Actualización de Flota de Pasajeros hacia Fuselajes Estrechos Propulsados por Motores LEAP

Las aerolíneas de toda la región están acelerando el cambio de motores CFM56 y V2500 a unidades LEAP-1A y LEAP-1B, apostando por un consumo de combustible un 15% menor y una menor intensidad de carbono. GE Aerospace está invirtiendo 75 millones USD para duplicar el rendimiento del mantenimiento de motores LEAP en Malasia y Singapur e instalar dos nuevas celdas de prueba para 2027.[1]GE Aerospace, "GE Aerospace Invierte 75 Millones USD para Ampliar la Capacidad de MRO de Motores LEAP," geaviation.com ST Engineering obtuvo la primera certificación LEAP independiente en el Sudeste Asiático, posicionando a Seletar como un centro neutral para más de 500 visitas anuales a taller. Si bien la actualización mejora la eficiencia, el revestimiento CMC único, las boquillas de combustible de malla fina y los puertos adicionales de boroscopio requieren herramientas especializadas y entre 18 y 24 meses de reentrenamiento de técnicos. El kit de mejora de durabilidad de CFM, certificado en 2024, extiende el tiempo en ala en 2.000 ciclos, pero obliga a los operadores a adoptar gemelos digitales para monitorear los márgenes de enfriamiento de los álabes.

Expansión de la Capacidad de MRO Interno Afiliado a Aerolíneas

Las fluctuaciones cambiarias, en particular la caída del 7% de la moneda IDR frente al USD en 2025, llevaron a las aerolíneas a recuperar el mantenimiento de componentes y de línea para mitigar la exposición. El plan de 1,50 mil millones USD de GMF AeroAsia incluirá la adición de cuatro hangares en Soekarno-Hatta y un taller de componentes disponible las 24 horas del día, los 7 días de la semana en Kertajati para 2030. Thai Airways está colaborando con Airbus para establecer un depósito de mantenimiento de fuselaje ancho dentro de la Ciudad de Aviación U-Tapao, con el objetivo de capturar una quinta parte de los ingresos regionales para 2028. SIA Engineering elevó sus ingresos trimestrales un 12% interanual hasta SGD 325,50 millones (252,91 millones USD) en el ejercicio fiscal 2024/25 al trasladar las inspecciones del A350 y el B787 a sus propias instalaciones. La tendencia presiona a los independientes en los espacios de fuselaje estrecho, pero libera espacio en las conversiones de fuselaje ancho y carguero donde los talleres de las aerolíneas carecen de la profundidad de herramientas necesaria.

ROI del Gemelo Digital y el Mantenimiento Predictivo

El análisis predictivo reduce las retiradas no programadas en aproximadamente una quinta parte y acorta las visitas a taller. La plataforma de gemelo digital de ST Engineering gestiona 80.000 componentes al año y ha reducido el tiempo de rotación de actuadores de tren de aterrizaje y unidades de potencia auxiliar (APU) en un 15%. La Asociación Internacional de Transporte Aéreo proyecta que la planificación impulsada por inteligencia artificial podría ahorrar al sector global 5 mil millones USD anuales para 2030, con el Sudeste Asiático capturando el 12% de los ahorros, gracias a las flotas de alta utilización diaria.[2]Asociación Internacional de Transporte Aéreo, "Perspectivas del Mercado de MRO 2024-2030," iata.org El sistema IntelligentEngine de Rolls-Royce recopila 12.000 puntos de datos de horas de vuelo por motor Trent para predecir la erosión de los álabes con seis meses de antelación, lo que permite realizar pedidos preventivos de piezas que reducen los plazos de entrega de álabes de TAP en un 25%. Las flotas de fuselaje ancho y carguero obtienen el beneficio más significativo, ya que cada día de inactividad puede costar 150.000 USD.

Incentivos Fiscales Transfronterizos Singapur-Malasia

La Zona Económica Especial Johor-Singapur, inaugurada en enero de 2025, ofrece una tasa del impuesto de sociedades del 5% y una tasa del impuesto sobre la renta personal del 15% para inversiones aeroespaciales que superen los SGD 100 millones (77,70 millones USD). GE Aerospace está aprovechando el marco para dividir el trabajo intensivo en mano de obra de las celdas de prueba LEAP entre el bajo costo de Johor y la logística de alta velocidad de Singapur. Pratt & Whitney añadió una línea GTF en su Centro de Motores de Singapur en 2025, respaldada por SGD 50 millones (38,85 millones USD) en subvenciones vinculadas al programa de personal de la zona. Los menores costos de desembarque para herramientas, reducidos entre un 8% y un 10%, convierten al corredor en la ubicación de mantenimiento de motores LEAP y GTF más rentable del mundo fuera de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de mano de obra de ciclo largo para técnicos certificados en boroscopio de motores LEAP/GTF | –1.6% | Tailandia, Vietnam, Filipinas; efecto de desbordamiento en toda la región | Mediano plazo (2–4 años) |

| Cuellos de botella en la cadena de suministro de álabes HPT que extienden el tiempo de rotación más de 300 días | –1.9% | Talleres de motores de Singapur y Malasia | Corto plazo (≤ 2 años) |

| Presión de costos vinculada al tipo de cambio sobre repuestos importados | –0.9% | Indonesia, Tailandia, Filipinas, Vietnam | Corto plazo (≤ 2 años) |

| Aumento de los costos de cumplimiento de sostenibilidad para procesos de decapado y pintura libres de cromo | –0.7% | Singapur, Malasia, Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra de Ciclo Largo para Técnicos de Motores LEAP/GTF

Los puestos de técnicos con certificación de boroscopio se redujeron un 12% durante la pandemia y aún no se han recuperado. Capacitar a un nuevo técnico hasta el estándar LEAP o GTF requiere aproximadamente dos años, y las colas de certificación en los organismos reguladores nacionales añaden entre seis y nueve meses adicionales. El retiro de polvo metálico de Pratt & Whitney dejó en tierra un promedio de 350 aeronaves durante 2025-26, lo que resultó en 1.200 visitas no planificadas a taller y agotó el talento disponible. El Banco Asiático de Desarrollo advierte que la región debe incorporar 15.000 técnicos para 2030 para mantenerse al ritmo del crecimiento de la flota. El programa de aprendizaje de ST Engineering de 2024 tiene como objetivo capacitar a 500 técnicos certificados en LEAP para 2027, pero las tasas de deserción superan el 15% a medida que el personal experimentado migra hacia empleos mejor remunerados en Oriente Medio.

Cuellos de Botella en el Suministro de Álabes HPT

Solo tres proveedores globales producen álabes de TAP de cristal único para la familia de motores LEAP, y la capacidad no ha seguido el ritmo del crecimiento anual del 20% en las entregas de motores LEAP. Airbus redujo la producción del A320neo en mayo de 2024 como consecuencia directa, y los tiempos de rotación de MRO aumentaron a 300 días para las aerolíneas que esperaban módulos de reemplazo. Safran lanzó un álabe de vida extendida en 2025; sin embargo, la secuencia de fundición mejorada aún requiere 14 meses desde la aleación en bruto hasta la pieza terminada.[3]Safran, "Safran Certifica el Álabe de TAP Mejorado para LEAP-1B," safran-group.com GE Aerospace está añadiendo una línea de recuperación en Malasia que reacondicionará el 30% de los álabes LEAP usados para 2027, aliviando pero sin eliminar la escasez.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Aeronave: El Ala Rotatoria Gana Altitud

Las aeronaves de ala fija aún dominaron los ingresos, representando el 92,56% en 2025; sin embargo, el mantenimiento de helicópteros crece a una tasa anual del 11,87%, un claro valor atípico dentro del mercado de MRO de aeronaves en el Sudeste Asiático. La alianza de Weststar Aviation con Leonardo creará el primer centro regional de Malasia capaz de dar soporte a 200 revisiones pesadas de AW139, AW169 y AW189 anuales para 2028. El Centro de Servicio Asia de Bell en Singapur se amplió a 15.500 metros cuadrados y completó 180 revisiones de helicópteros en 2025.[4]Bell Textron, "Expansión del Centro de Servicio Asia de Bell," bellflight.com Los factores de crecimiento incluyen la demanda de energía en alta mar, los servicios de evacuación médica y la creciente necesidad de preparación para búsqueda y rescate (SAR). Safran Helicopter Engines procesó 320 visitas a taller de motores Arriel y Makila en 2025, un aumento del 14% interanual. Mientras tanto, Sikorsky y su socio local, MyCopter, inauguraron un centro de soporte S-76 en Malasia en 2024, garantizando disponibilidad de cambio de motor en 72 horas para operadores en alta mar. Por lo tanto, se espera que el tamaño del mercado de MRO de aeronaves en el Sudeste Asiático para activos de ala rotatoria sea significativo mucho antes de 2031.

Por Tipo de MRO: Las Reparaciones de Componentes Superan el Trabajo de Motores

Se proyecta que los servicios de componentes crezcan a una CAGR del 12,25% hasta 2031, superando a los motores, aunque los motores representaron el 45,74% del gasto de 2025 en el mercado de MRO de aeronaves en el Sudeste Asiático. Los gemelos digitales activan el reemplazo de piezas ante la primera señal de vibración anormal o estrés térmico, reduciendo los eventos de aeronave en tierra (AOG) en aproximadamente una cuarta parte y desplazando los ingresos hacia talleres de aviónica, tren de aterrizaje y unidades de potencia auxiliar (APU). ST Engineering procesa actualmente 80.000 piezas en 23.500 números de parte anuales y mantiene un inventario rotable de 300 millones USD para cumplir su promesa de rotación en 48 horas.

El mantenimiento predictivo favorece alcances de trabajo más pequeños realizados con mayor frecuencia, un patrón que mantiene las bahías ocupadas pero con tiempos de permanencia más cortos. Asia Pacific Aircraft Component Services, una empresa conjunta entre SIA Engineering y SR Technics, se convirtió en socio de canal de Honeywell en 2024 y está escalando una instalación de 600 números de parte en Malasia. GMF AeroAsia ingresó al mercado de APU en 2025 bajo un acuerdo con Honeywell, con el objetivo de 150 visitas por año para 2027. Como resultado, se proyecta que el tamaño del mercado de MRO de aeronaves en el Sudeste Asiático para el trabajo de componentes se expanda más rápido que cualquier otra línea de servicio durante el período de pronóstico.

Por Aplicación: La Aviación General Lidera el Crecimiento

Las aerolíneas de pasajeros comerciales generaron el 68,93% de los ingresos de 2025, pero el mantenimiento de jets de negocios es el líder en velocidad de crecimiento, con una CAGR del 12,78% en el mercado de MRO de aeronaves en el Sudeste Asiático. Jet Aviation Singapur se convirtió en el único centro de servicio de Airbus Corporate Jets entre Dubái y Sídney en marzo de 2025, para realizar 30 revisiones pesadas de ACJ anuales. Las instalaciones de StandardAero en Singapur e Indonesia gestionaron 140 visitas a taller de motores Honeywell y P&WC en 2025.

En el lado de la carga, el MRO de cargueros crece un 11,4% anual impulsado por el comercio electrónico y el pronóstico de Boeing de 1.430 cargueros regionales para 2043. El MRO militar está impulsado por eventos como la actualización de la flota de F-16 de Singapur bajo un paquete de 1,09 mil millones USD con Lockheed Martin. Estas aplicaciones mixtas ayudan a amortiguar el mercado de MRO de aeronaves en el Sudeste Asiático frente a los ciclos específicos de las aerolíneas.

Por Proveedor de Servicios: Los Independientes Reducen la Brecha

Los talleres de propiedad de aerolíneas representaron el 53,67% de los ingresos de 2025, mientras que los independientes avanzan a una CAGR del 11,65%, superando significativamente al mercado general de MRO de aeronaves en el Sudeste Asiático. GMF AeroAsia atiende a operadores externos como Thai Vietjet y Cebu Pacific, mientras que Thai Airways está construyendo una empresa conjunta con Airbus para asegurar trabajo en aeronaves de fuselaje ancho. Los independientes ganan terreno ofreciendo precios flexibles y rotaciones más rápidas. La red de componentes de ST Engineering promedia tiempos de rotación un 15% más cortos, gracias a sus amplias reservas de piezas.

El acuerdo de AAR CORP. de 2024 con Thai Airways lleva la distribución de componentes y la revisión del tren de aterrizaje al Aeropuerto de Suvarnabhumi, con el objetivo de 250 visitas a taller al año para 2027. Las instalaciones cautivas de fabricantes de equipos originales (OEM), los centros LEAP de Safran y Trent de Rolls-Royce, representan el 18% del gasto y están escalando para proteger los márgenes del mercado posventa de motores. Los depósitos militares constituyen el saldo, concentrados en Singapur e Indonesia.

Análisis Geográfico

Singapur sigue siendo el ancla del mercado de MRO de aeronaves en el Sudeste Asiático, con el 33,25% de los ingresos de 2025. Las 190 empresas de MRO de la isla emplean a 19.500 personas y se benefician de una cadena logística bien engrasada en el Aeropuerto de Changi.[5]Departamento de Estadísticas de Singapur, "Estadísticas de la Industria Aeroespacial de Singapur," singstat.gov.sg La expansión de Seletar de ST Engineering por 1.000 millones SGD (0,78 mil millones USD) añadió tres hangares y las primeras líneas LEAP independientes de la región en 2024. Rolls-Royce amplió su taller Trent para gestionar 80 visitas de Trent 7000 y XWB al año, mientras que Pratt & Whitney añadió una línea GTF dedicada respaldada por 50 millones SGD (aproximadamente 38,85 millones USD) en subvenciones.

Tailandia es el país de mayor crecimiento, expandiéndose a una CAGR del 12,11% hasta 2031. El plan de Ciudad de Aviación U-Tapao de 12 mil millones USD ofrece una exención del impuesto corporativo de ocho años, más importaciones de repuestos libres de aranceles, atrayendo una empresa conjunta Airbus-Thai Airways que apunta a una quinta parte del volumen regional de revisiones pesadas para 2028. AAR CORP. invirtió 18 millones USD en un centro de componentes de 12.000 metros cuadrados en Suvarnabhumi, y Safran está explorando Rayong para una planta de reparación de álabes LEAP.

Indonesia posee el 22% de los ingresos de 2025 gracias a las enormes instalaciones de GMF AeroAsia cerca de Yakarta y al naciente Parque Aeroespacial de Kertajati en Java Occidental. Malasia, Filipinas y Vietnam representan conjuntamente el 18% del gasto. El centro de helicópteros Weststar-Leonardo en Melaka y las celdas de prueba de GE Aerospace en Johor subrayan la orientación de Malasia hacia la especialización en ala rotatoria y motores. El brazo filipino de Lufthansa Technik añadió trabajo de aviónica y tren de aterrizaje en 2024, mientras que Vietnam está atrayendo licencias de fabricantes de equipos originales bajo un modelo de parque industrial.

Panorama Competitivo

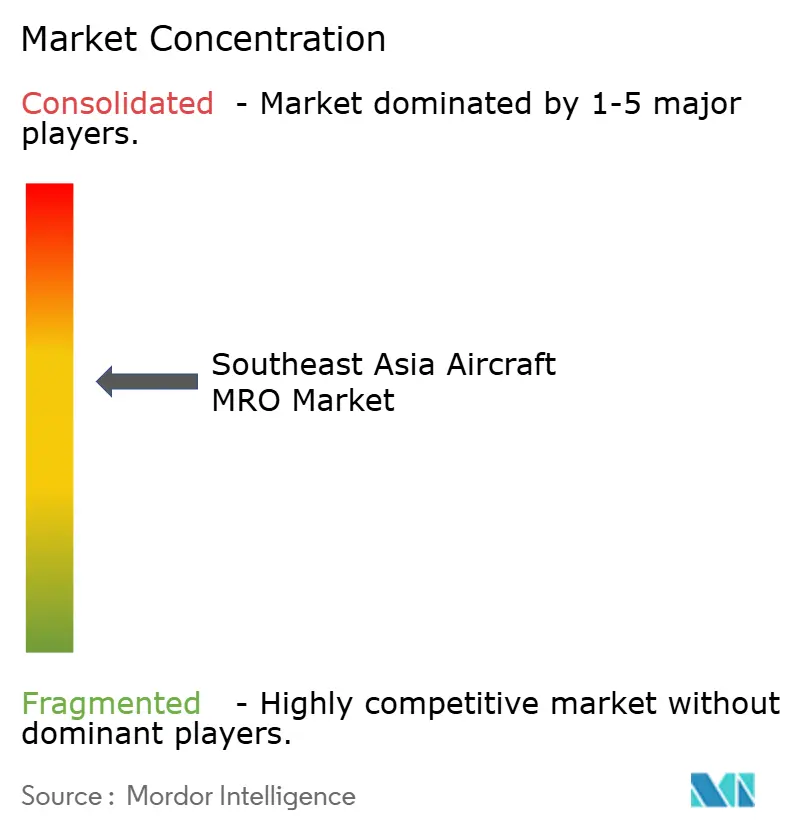

El mercado de MRO de aeronaves en el Sudeste Asiático exhibe una concentración moderada: los cinco principales actores, ST Engineering, SIA Engineering, GMF AeroAsia, Safran y Rolls-Royce, controlan el 58% de los ingresos de 2025. Los talleres afiliados a aerolíneas dominan las verificaciones de línea de aeronaves de fuselaje estrecho, aunque los independientes y los fabricantes de equipos originales (OEM) están empatados en los nichos de alto valor de motores y componentes. La inversión de 75 millones USD de GE Aerospace duplicará la capacidad LEAP en Malasia y Singapur. Al mismo tiempo, la actualización GTF de Pratt & Whitney en Seletar preserva el control del OEM sobre un motor que ya impulsa a 170 aeronaves en la región.

La tecnología es el principal diferenciador. El sistema de gemelo digital de ST Engineering redujo el tiempo promedio de rotación de componentes en un 15% y obtuvo una ventaja temprana en análisis predictivo. El sistema IntelligentEngine de Rolls-Royce, operativo desde 2024, predice el desgaste de los álabes con seis meses de antelación, proporcionando a los operadores de Trent una ventaja en la programación. Los competidores más pequeños, como Asia Digital Engineering y Subang MRO, y un creciente grupo en Vietnam, apuntan a los nichos de turbohélice, jet de negocios y helicóptero para evitar enfrentamientos directos con los gigantes de Singapur.

Los obstáculos regulatorios son significativos. Las aprobaciones duales de la FAA y la Parte 145 de la EASA pueden tardar hasta dos años, lo que ralentiza la entrada al mercado de los talleres en Vietnam y Filipinas. Por el contrario, Singapur y Malasia atraen inversores con una tasa de impuesto corporativo del 5% y un procesamiento acelerado de permisos dentro de sus zonas económicas especiales, reforzando su estatus de centro regional.

Líderes de la Industria de MRO de Aeronaves en el Sudeste Asiático

Safran SA

SIA Engineering Company

Singapore Technologies Engineering Ltd.

Rolls-Royce Holdings plc

PT GMF AeroAsia Tbk (Garuda Indonesia)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Honeywell International Inc. anunció la expansión de su colaboración establecida con PT Garuda Maintenance Facility Aero Asia Tbk (GMF), el principal proveedor de servicios de MRO de aeronaves de Indonesia. La asociación ampliada incluye un programa de suministro de piezas APU 131-9A/B y 331-350 de tres años, así como un programa de reparación a tarifa plana de tres años para unidades reemplazables en línea (LRU) de APU 331-350, ofrecido de forma exclusiva.

- Mayo de 2025: Weststar Aviation Services Sdn. Bhd. anunció dos desarrollos significativos para la industria de la aviación de Malasia. Estos incluyen el lanzamiento del mayor programa de expansión y modernización de helicópteros gubernamentales del país en colaboración con Leonardo, y la firma de un memorando de entendimiento con el Gobierno del Estado de Melaka para establecer un Centro de Excelencia en Aviación en el Aeropuerto Internacional de Melaka.

- Marzo de 2025: Jet Aviation anunció que sus instalaciones en Singapur habían sido acreditadas para realizar trabajos de mantenimiento autorizado, reacondicionamiento y garantía como parte de la Red de Centros de Servicio de Airbus Corporate Jets. Esto convierte a Singapur en el tercer sitio de mantenimiento de Jet Aviation en unirse a la red y el único miembro ubicado en la región de Asia-Pacífico.

Alcance del Informe del Mercado de MRO de Aeronaves en el Sudeste Asiático

El MRO de aeronaves se refiere a la revisión, inspección, reparación o modificación de una aeronave o cualquiera de sus piezas y componentes. El estudio incluye los ingresos de las actividades de MRO para flotas de aeronaves militares, comerciales y de aviación general que optan por realizar dichas operaciones en el Sudeste Asiático.

El mercado de MRO de aeronaves en el Sudeste Asiático está segmentado por clase de aeronave, tipo de MRO, aplicación, proveedor de servicios y geografía. Por clase de aeronave, el mercado se divide en aeronaves de ala fija y ala rotatoria. Por tipo de MRO, el mercado está segmentado en mantenimiento pesado de célula, mantenimiento de motores, mantenimiento de componentes, verificaciones de línea y rutinarias, y modificaciones y actualizaciones. Por aplicación, el mercado está segmentado en pasajeros comerciales, carga comercial/carguero, aviación militar y aviación general. Por proveedor de servicios, el mercado se clasifica en MRO afiliado a aerolíneas, MRO independiente de terceros, MRO cautivo de OEM y depósitos militares. El informe también ofrece el tamaño del mercado y los pronósticos para seis países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Mantenimiento Pesado de Célula |

| Mantenimiento de Motores |

| Mantenimiento de Componentes |

| Inspecciones de Línea y Rutinarias |

| Modificaciones y Actualizaciones |

| Ala Fija |

| Ala Rotatoria |

| Pasajeros Comerciales |

| Carga Comercial/Carguero |

| Aviación Militar |

| Aviación General |

| MRO Afiliado a Aerolínea |

| MRO Independiente de Terceros |

| MRO Cautivo de Fabricante de Equipos Originales |

| Depósitos Militares |

| Malasia |

| Indonesia |

| Singapur |

| Tailandia |

| Filipinas |

| Vietnam |

| Por Tipo de MRO | Mantenimiento Pesado de Célula |

| Mantenimiento de Motores | |

| Mantenimiento de Componentes | |

| Inspecciones de Línea y Rutinarias | |

| Modificaciones y Actualizaciones | |

| Por Clase de Aeronave | Ala Fija |

| Ala Rotatoria | |

| Por Aplicación | Pasajeros Comerciales |

| Carga Comercial/Carguero | |

| Aviación Militar | |

| Aviación General | |

| Por Proveedor de Servicios | MRO Afiliado a Aerolínea |

| MRO Independiente de Terceros | |

| MRO Cautivo de Fabricante de Equipos Originales | |

| Depósitos Militares | |

| Por Geografía | Malasia |

| Indonesia | |

| Singapur | |

| Tailandia | |

| Filipinas | |

| Vietnam |

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto en mantenimiento en el Sudeste Asiático para 2031?

Se proyecta que el mercado de MRO de aeronaves en el Sudeste Asiático alcance los 8,00 mil millones USD en 2031, expandiéndose a una CAGR del 10,58%.

¿Qué línea de servicio crece más rápido en los presupuestos de mantenimiento regionales?

La reparación de componentes lidera, avanzando a una CAGR del 12,25% impulsada por el diagnóstico de gemelos digitales y la expansión de talleres con licencia de Honeywell.

¿Por qué son importantes las conversiones de cargueros para los proveedores locales de MRO?

Cada conversión de pasajero a carguero añade entre 12 y 18 eventos de inspección pesada, generando hasta USD 5,50 millones en ingresos incrementales de MRO por aeronave y sosteniendo la utilización de bahías.

¿Qué país ofrece las condiciones fiscales más atractivas para nuevas instalaciones de motores?

La Zona Económica Especial (ZEE) Johor–Singapur establece una tasa del impuesto de sociedades del 5% y un impuesto sobre la renta personal del 15% para inversiones aeroespaciales calificadas, atrayendo a GE Aerospace y Pratt & Whitney.

¿Qué tan grave es la escasez de técnicos para motores de próxima generación?

La región debe incorporar aproximadamente 15.000 técnicos certificados para 2030, ya que la demanda de visitas a taller de motores LEAP y GTF supera la mano de obra actual, extendiendo los tiempos de rotación más allá de los 300 días.

Última actualización de la página el: