Tamaño y Participación del Mercado de Banda Ancha Fija en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

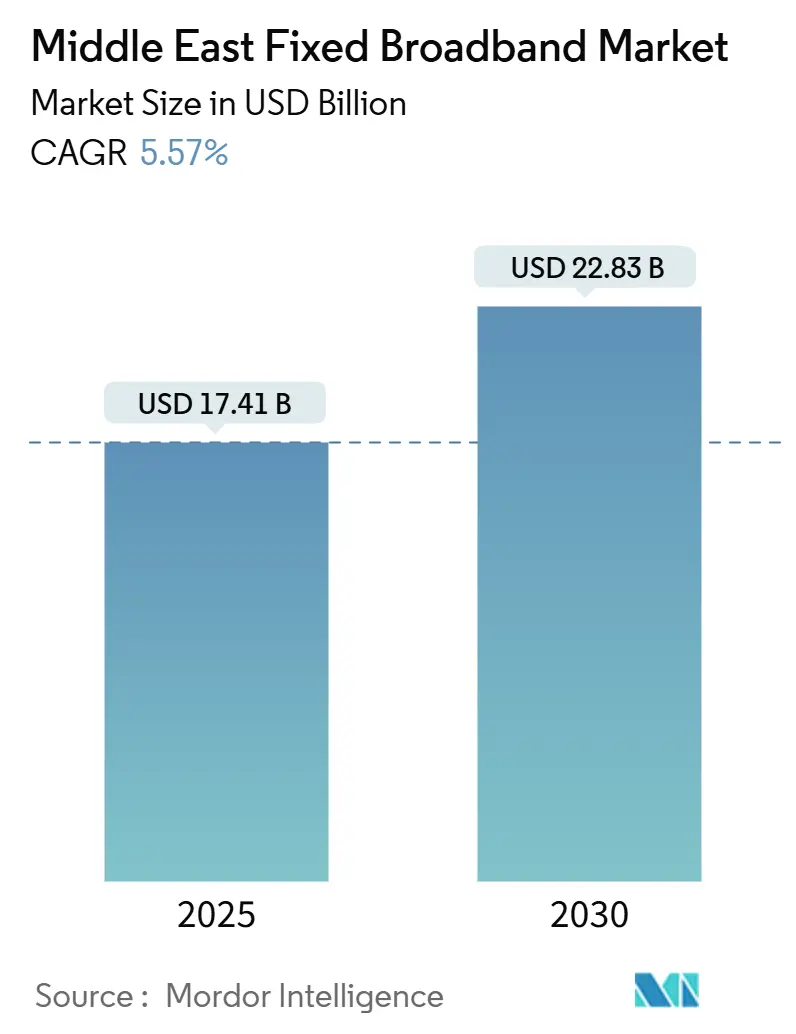

| Tamaño del Mercado (2025) | 17.41 Mil millones de dólares |

| Tamaño del Mercado (2030) | 22.83 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banda Ancha Fija en Oriente Medio por Mordor Intelligence

El tamaño del Mercado de Banda Ancha Fija en Oriente Medio se estima en USD 17,41 mil millones en 2025, y se espera que alcance USD 22,83 mil millones en 2030, a una CAGR del 5,57% durante el período de pronóstico (2025-2030).

Las sólidas agendas de gigabit respaldadas por los gobiernos, las estrategias de fibra como prioridad de los operadores, la construcción de centros de datos a hiperescala y el rápido aumento del tráfico de nube y juegos sustentan esta senda de crecimiento confiable. Los despliegues acelerados de Fibra hasta el Hogar/Edificio (FTTH/B), el Acceso Inalámbrico Fijo (FWA) 5G para la cobertura suburbana complementaria y los requisitos de ciudades inteligentes de los megaproyectos forman un ciclo de inversión virtuoso que mantiene el flujo de capital hacia la infraestructura de última milla y de retorno. La dinámica competitiva se amplía a medida que las regulaciones de acceso abierto invitan a constructores alternativos y las concesiones de satélites de órbita baja terrestre (LEO) se vuelven comercialmente viables para enlaces en zonas desérticas y marítimas. Las operadoras incumbentes protegen su base mediante actualizaciones de XGS-PON, 25G PON y Wi-Fi 7, mientras que los proveedores de Acceso Inalámbrico Fijo disruptivos aprovechan los activos de espectro 5G-Avanzado para captar hogares sensibles al precio. La resiliencia macroeconómica, combinada con una demografía joven y digitalmente competente, mantiene la expansión de la penetración de banda ancha en los hogares a pesar de la competencia de precios esporádica y los vientos en contra políticos.

Conclusiones Clave del Informe

- Por tecnología, FTTH/B capturó el 46,66% de la participación en ingresos del mercado de banda ancha fija en Oriente Medio en 2024, mientras que la misma plataforma está en camino de alcanzar una CAGR del 11,28% hasta 2030.

- Por nivel de velocidad, la banda de 100 Mbps a 1 Gbps lideró con una participación del 64,43% en 2024, mientras que se prevé que los servicios por encima de 1 Gbps se expandan a una CAGR del 20,60% hasta 2030.

- Por usuario final, las conexiones residenciales mantuvieron una participación del 86,98% en 2024, mientras que se proyecta que las suscripciones comerciales crezcan a una CAGR del 9,18% durante el período de pronóstico.

- Por aplicación, la transmisión de video y el entretenimiento representaron el 35,82% de participación en 2024, mientras que se espera que la conectividad de hogar inteligente e IoT registre una CAGR del 13,62% hasta 2030.

- Por entorno de despliegue, las áreas urbanas dominaron con una participación del 70,98% en 2024, mientras que los despliegues rurales avanzan a una CAGR del 8,00% hasta 2030.

- Por propiedad, las operadoras incumbentes comandaron el 38,96% de participación en 2024, mientras que los proveedores de acceso inalámbrico fijo se expanden a una CAGR del 10,54% durante el mismo período.

- Por geografía, Arabia Saudita lideró con el 40,66% de participación en ingresos en 2024, y Omán está preparado para crecer a una CAGR del 8,59% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Banda Ancha Fija en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración de FTTH bajo agendas nacionales de gigabit | 1.1% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait | Mediano plazo (2-4 años) |

| Acceso Inalámbrico Fijo basado en 5G que cubre brechas de cobertura suburbana | 1.2% | Región del CCG, Turquía, Israel | Corto plazo (≤ 2 años) |

| Construcciones a gran escala de centros de datos de hiperescala y de borde que requieren retorno de terabit | 0.8% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Largo plazo (≥ 4 años) |

| Despliegues de ciudades inteligentes de megaproyectos que demandan enlaces residenciales de múltiples gigabits | 0.6% | Arabia Saudita (NEOM), Catar (Lusail) | Largo plazo (≥ 4 años) |

| Regulaciones de fibra de acceso abierto que incentivan a constructores alternativos competitivos | 0.4% | Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Constelaciones de satélites LEO con licencia que llevan banda ancha a campos petroleros y desiertos | 0.3% | Arabia Saudita, Omán, zonas remotas de Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de FTTH Bajo Agendas Nacionales de Gigabit

Los gobiernos del Golfo sitúan la conectividad de fibra en el núcleo de sus estrategias digitales, evidenciado por el programa Sociedad de 10 Gbps de Arabia Saudita y el alcance de FTTH del 99,3% líder mundial de los Emiratos Árabes Unidos. [1]Consejo de Telecomunicaciones SAMENA, "Adopción de FTTH/B en el CCG," samena.org Los mandatos unificados de derecho de paso, adquisición masiva y acceso mayorista reducen los costos de despliegue y acortan los ciclos de construcción. Reguladores como la CITC de Arabia Saudita exigen el intercambio de infraestructura, lo que permite a los operadores alternativos arrendar fibra oscura y ampliar la cobertura. [2]Comisión de Comunicaciones y Tecnología de la Información, "Regulaciones de Acceso Mayorista a Fibra," citc.gov.saCatar y Kuwait replican estas políticas mediante licitaciones públicas plurianuales que agrupan clústeres urbanos y rurales, generando economías de escala para los proveedores. Como resultado, los operadores actualizan las redes pasivas a XGS-PON e inician pruebas de 25G PON, asegurando que la nueva capacidad disponible se alinee con las trayectorias de juegos en la nube y transmisión en 8K.

Acceso Inalámbrico Fijo Basado en 5G que Cubre Brechas de Cobertura Suburbana

Los operadores aprovechan las licencias de banda media y onda milimétrica para ofrecer banda ancha sin necesidad de zanjas, una táctica que reduce los plazos de meses a días. En los Emiratos Árabes Unidos, du superó las 600 000 líneas de FWA manteniendo un ARPU premium en comparación con los paquetes de fibra de nivel básico. El programa de USD 427 millones de Zain tiene como objetivo 122 ciudades sauditas, combinando equipos de local del cliente exteriores con planes ilimitados que desvían el tráfico de los bucles DSL heredados. Las características de conexión rápida hacen del FWA la solución predeterminada para los barrios periurbanos y los nuevos complejos de villas a la espera de obras civiles de fibra. La segmentación de red y la agregación de portadoras integradas en las hojas de ruta de 5G-Avanzado prometen un rendimiento de múltiples gigabits, reduciendo las brechas de experiencia entre las conexiones inalámbricas y las cableadas.

Construcciones a Gran Escala de Centros de Datos de Hiperescala y de Borde que Requieren Retorno de Terabit

Los grandes proveedores de nube, las redes de distribución de contenido globales y las operadoras regionales canalizan capital hacia instalaciones de tipo campus que anclan la demanda de fibra mayorista. stc logró un récord de 1 Tbps en una sola longitud de onda en su anillo de centros de datos utilizando óptica Nokia PSE-6s, anticipándose al creciente tráfico este-oeste. [3]Nokia, "stc Logra una Conexión de Centro de Datos de 1 Tb/s," nokia.com Las zonas de disponibilidad de AWS en Baréin, junto con nuevas construcciones en Riad y Dubái, concentran cargas de trabajo que estresan los troncos intermetropolitanos. Los nodos de borde que sirven a la descarga de juegos y XR propagan anillos metropolitanos densos, mientras que extensiones submarinas como el cable Africa 2 Pearls de 45 000 km amplían el alcance internacional. El círculo virtuoso entre la gravedad de los centros de datos y las actualizaciones de retorno refuerza la pendiente de ancho de banda a largo plazo.

Despliegues de Ciudades Inteligentes de Megaproyectos que Demandan Enlaces Residenciales de Múltiples Gigabits

Los desarrollos emblemáticos como NEOM y Lusail integran fibra en cada local, dictando líneas de base simétricas de 10 Gbps para hogares, oficinas y espacios públicos. El plan de NEOM prescribe fibra hasta la habitación para XR inmersivo, telemetría de transporte autónomo y servicios públicos impulsados por inteligencia artificial. Estos requisitos se extienden a los municipios adyacentes a medida que los operadores armonizan los niveles de velocidad en sus áreas de cobertura para evitar la dilución de marca. Los proveedores se benefician de pedidos en volumen de unidades de terminación de red óptica de 10G y módulos coherentes enchufables, mientras que los integradores capturan contratos de diseño y construcción para el cableado en edificios y mallas de Wi-Fi 7 de host neutro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital en última milla en terrenos escasamente poblados | -0.7% | Omán, zonas rurales de Arabia Saudita, regiones remotas de Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Conflictos geopolíticos en curso que retrasan los despliegues de red en el Levante y Yemen | -0.5% | Siria, Yemen, Líbano, rutas regionales afectadas | Mediano plazo (2-4 años) |

| Dependencia del cobre/DSL heredado que infla los gastos operativos de las incumbentes | -0.4% | Turquía, Israel, partes de Arabia Saudita | Mediano plazo (2-4 años) |

| Planes de datos móviles ultrabaratos que canibalizan las suscripciones fijas | -0.3% | Regional, particularmente segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital en Última Milla en Terrenos Escasamente Poblados

Las extensas zonas desérticas y las montañas escarpadas desafían la economía de las zanjas, con costos por hogar pasado que se triplican cuando la densidad cae por debajo de 50 viviendas por kilómetro cuadrado. Los operadores mitigan esto mediante planos híbridos que combinan FWA 5G, retorno por microondas y, cada vez más, superposiciones de satélites LEO. Starlink y OneWeb obtienen derechos de aterrizaje para dar servicio a plataformas petroleras y puestos fronterizos, aunque los subsidios de terminales siguen siendo un obstáculo para los precios al consumidor. Los fondos gubernamentales bajo la Visión 2030 de Arabia Saudita compensan parte del costo, pero la economía unitaria aún está por detrás de los rendimientos de la fibra urbana, lo que frena las curvas de adopción agregadas.

Conflictos Geopolíticos en Curso que Retrasan los Despliegues de Red en el Levante y Yemen

Los daños físicos que superan los USD 2 200 millones en la red de telecomunicaciones de Siria y la crónica escasez de divisas en Líbano paralizan los calendarios de rehabilitación. Las rutas alternativas de cables submarinos evitan las aguas en disputa, añadiendo latencia y gasto de capital incremental a las rutas de redundancia. Los comités de riesgo de los proveedores aplican tasas de rentabilidad mínima más altas a los proyectos en zonas de conflicto, lo que significa que el financiamiento se cierra más lentamente y el equipo llega más tarde. Si bien la eventual reconstrucción podría desbloquear una demanda de gran magnitud, la visibilidad de las previsiones sigue siendo opaca, restando puntos a las perspectivas de crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de la Fibra Impulsa la Evolución del Mercado

FTTH/B tiene la mayor participación del 46,66% del mercado de banda ancha fija en Oriente Medio en 2024, y su CAGR del 11,28% hasta 2030 subraya un giro decisivo alejándose del cobre. Se prevé que el tamaño del mercado de banda ancha fija en Oriente Medio para FTTH/B se amplíe en USD 2 900 millones entre 2025 y 2030 a medida que los operadores realizan la transición a superposiciones de 10G PON. Las redes de Cable DOCSIS mantienen su relevancia en Israel y la Turquía urbana, pero las hojas de ruta de actualización a DOCSIS 4.0 simplemente sirven de cobertura frente a los constructores alternativos de fibra. La contracción del DSL se acelera tras el hito de migración del 96% de cobre a fibra de Telecom Egypt.

El Acceso Inalámbrico Fijo escala en paralelo con la cobertura 5G, ofreciendo banda ancha provisional mientras se obtienen los permisos de fibra. Las opciones satelitales ahora aprovechan las constelaciones LEO que reducen el retardo de ida y vuelta a 30-40 ms, haciendo que el video OTT sea disfrutable y la VoIP confiable. Los ecosistemas de proveedores maduran: Nokia contabilizó 166 sitios comerciales F5.5G en todo el mundo, y Huawei superó los 300 millones de suscriptores de gigabit globales, lo que se traduce en una disponibilidad predecible de la cadena de suministro para los despliegues regionales. La combinación tecnológica se consolida, por tanto, en torno a un núcleo de fibra complementado por extensiones de borde inalámbricas.

Por Nivel de Velocidad: Los Servicios de Múltiples Gigabits Reconfiguran las Expectativas

Las conexiones por encima de 1 Gbps registraron una CAGR vertiginosa del 20,60% hasta 2030, aunque la banda de 100 Mbps a 1 Gbps aún posee el 64,43% del mercado de banda ancha fija en Oriente Medio en 2024. Los juegos en la nube, la transmisión en 8K y los hogares inteligentes habilitados por inteligencia artificial normalizan las aspiraciones de múltiples gigabits, lo que lleva a los operadores a incluir opciones de 2 Gbps y 10 Gbps junto con enrutadores para juegos. Se proyecta que el tamaño del mercado de banda ancha fija en Oriente Medio para los niveles de ≥ 1 Gbps se triplique para 2030 a medida que el almacenamiento en caché de borde y la adopción de Wi-Fi 7 reducen los cuellos de botella dentro del hogar.

Los planes por debajo de 25 Mbps disminuyen a medida que las incumbentes retiran los puertos ADSL y migran forzosamente a los usuarios heredados. El lanzamiento de Wi-Fi 7 de Bezeq combina el retorno XGS-PON con una red de área local de 10 Gbps, convirtiendo la sala de estar en una arena de deportes electrónicos de baja latencia. Esta mejora en cascada de las velocidades anunciadas consolida la percepción del usuario de que cualquier cosa por debajo de 100 Mbps es obsoleta, impulsando la autoselección hacia niveles de ARPU más altos.

Por Usuario Final: El Segmento Comercial Acelera la Transformación Digital

La demanda residencial sigue siendo la columna vertebral, pero los circuitos comerciales crecen más rápido a una CAGR del 9,18% a medida que las empresas adoptan superposiciones de SD-WAN y productividad basada en la nube. Se espera que la participación del mercado de banda ancha fija en Oriente Medio para las cuentas comerciales alcance el 18% para 2030, impulsada por las interconexiones de centros de datos y la adopción de SaaS. La persistencia del trabajo híbrido obliga a las pymes a actualizar de ADSL de mejor esfuerzo a fibra respaldada por acuerdos de nivel de servicio, lo que lleva a los operadores a segmentar sus carteras de productos.

Mientras tanto, los suscriptores minoristas se benefician de los paquetes de operadora y OTT que combinan transmisión, pases de juegos y sensores de hogar inteligente en contratos de múltiples servicios. Este entorno de venta cruzada eleva las barreras de abandono y monetiza los incrementos de ancho de banda. Los clientes comerciales exigen un rendimiento simétrico y opciones de ráfaga que se complementen con el tráfico de múltiples nubes, generando oportunidades de venta adicional con mayor margen.

Por Aplicación: La Conectividad de Hogar Inteligente e IoT Impulsa la Innovación

La transmisión de video y el entretenimiento capturan el 35,82% de la participación en ingresos, pero las cargas de trabajo de hogar inteligente e IoT encabezan el ranking de crecimiento con una CAGR del 13,62%. La penetración del 50% de jugadores en Arabia Saudita y la tasa del 77% de jugadores en los Emiratos Árabes Unidos inyectan volatilidad de baja latencia en los picos nocturnos, convenciendo a los proveedores de servicios de internet de priorizar la aceleración de paquetes y la calidad de servicio basada en la red. El mercado de banda ancha fija en Oriente Medio continúa pivotando hacia casos de uso que demandan ancho de banda simétrico, como el diagnóstico de telesalud y la educación en realidad virtual.

El IoT industrial dentro de los campos petroleros y los corredores logísticos gana tracción a través de bucles de fibra privados y enlaces satelitales ascendentes, respaldando asociaciones entre operadoras e integradores especializados por sector vertical. La diversidad de aplicaciones subraya, por tanto, la necesidad estratégica de redes programables capaces de segmentar el rendimiento para una latencia determinista.

Por Entorno de Despliegue: Concentración Urbana con Potencial de Crecimiento Rural

Las áreas urbanas poseen el 70,98% de las líneas activas, lo que refleja la concentración de población y las inversiones en megaciudades. Sin embargo, los entornos rurales muestran una CAGR del 8,00% gracias a los esquemas de subsidio y los complementos de FWA que evitan los obstáculos de las zanjas. El tamaño del mercado de banda ancha fija en Oriente Medio atribuible a los despliegues rurales casi se duplicará para 2030 una vez que los satélites LEO conviertan en mercancía el retorno para las aldeas desérticas.

Los cinturones suburbanos alrededor de Riad, Yeda y Mascate sirven como campos de batalla donde las incumbentes tienden fibra aérea mientras los competidores siembran promociones de equipos de local del cliente 5G. Las instalaciones petroleras remotas pivotan hacia el retorno satelital complementado por ramales de fibra donde sea factible, ilustrando un patrón de despliegue en mosaico anclado en el cálculo del costo por bit.

Por Propiedad: Los Proveedores de Acceso Inalámbrico Fijo Desafían el Dominio de las Incumbentes

Las operadoras incumbentes aún controlan el 38,96% de los suscriptores, pero los proveedores de acceso inalámbrico fijo recortan el crecimiento de dos dígitos a medida que los nuevos entrantes con espectro limitado aprovechan el FWA 5G para seleccionar clústeres desatendidos. Los edictos de acceso abierto permiten a los constructores alternativos arrendar fibra, generando redes de múltiples inquilinos que diversifican las propuestas de servicio. La industria de banda ancha fija en Oriente Medio es testigo de la escisión de empresas de torres, ejemplificada por la entidad PIF-STC que ahora controla 30 000 mástiles, reduciendo el gasto operativo pasivo y liberando capital para las actualizaciones del núcleo de red.

Los operadores de cable de múltiples sistemas mantienen posiciones en las áreas metropolitanas israelíes mediante expansiones de DOCSIS 3.1, mientras que los operadores de redes satelitales atienden a la clientela marítima y empresarial remota. La heterogeneidad de la propiedad alimenta la competencia de precios, catalizando curvas de adopción más rápidas en los segmentos de consumidores y niveles de acuerdos de nivel de servicio a medida para las empresas.

Análisis Geográfico

Arabia Saudita consolida su preeminencia con el 40,66% de los ingresos de 2024, impulsada por los imperativos digitales de la Visión 2030 que priorizan FTTH para 3,5 millones de nuevas viviendas y la cobertura 5G a nivel nacional. La inyección de USD 427 millones de Zain y las pruebas de retorno de terabit de stc ilustran la continua intensidad del gasto de capital, mientras que las órdenes de acceso abierto de la CITC impulsan a los operadores de fibra más pequeños a construir sobre los distritos densos. Los megaproyectos como NEOM imponen estándares de 10 Gbps, elevando efectivamente los menús de servicio a nivel nacional.

Los Emiratos Árabes Unidos exhiben una penetración de FTTH del 99,3%, la más alta a nivel mundial, ejemplificando cómo una política cohesiva y una regulación proactiva aceleran la banda ancha universal. Los pilotos de 5G-Avanzado de du producen velocidades residenciales de cabecera superiores a 2 Gbps, complementadas por el tejido de interconexión de 400G de UAE-IX que reduce la latencia de ida y vuelta del contenido para las plataformas de transmisión. Las inversiones en centros de datos que superan los USD 1 500 millones hasta 2027 incrementan los pedidos de conectividad empresarial en Dubái y Abu Dabi, reforzando el mercado de banda ancha fija en Oriente Medio como columna vertebral para la economía de la nube.

Omán lidera los gráficos de crecimiento con una CAGR del 8,59% gracias a los tempranos despliegues de FWA 5G y una red de fibra mayorista que abrió el acceso de última milla a los nuevos entrantes. Catar, Kuwait y Baréin sostienen una expansión de mediados de un solo dígito, aprovechando las inversiones en ciudades inteligentes y las políticas de espectro favorables. El Levante lucha bajo la presión geopolítica, pero los bolsillos de estabilización en Jordania e Irak insinúan una demanda diferida lista para convertirse una vez que la gobernanza y el capital regresen. Las regiones remotas de la Península Arábiga son testigos de los primeros paquetes comerciales de satélites LEO, prometiendo cerrar la brecha digital una vez que los precios de los terminales caigan por debajo de USD 200.

Panorama Competitivo

La competencia sigue siendo moderadamente concentrada, aunque las reformas estructurales empujan al mercado de banda ancha fija en Oriente Medio hacia una mayor pluralidad. Las incumbentes anclan los paquetes de múltiples servicios y explotan la escala para desplegar redes paralelas de 5G y fibra, pero ahora deben hacer frente a los proveedores de acceso inalámbrico fijo que utilizan modelos de comercialización ágiles y equipos de local del cliente de menor costo unitario. Los regímenes de acceso abierto en Arabia Saudita y los Emiratos Árabes Unidos desmantelan los cuellos de botella históricos, empoderando a los constructores alternativos más pequeños para dirigirse a los barrios de alto ARPU con niveles de gigabit promocionales.

Las carreras tecnológicas orbitan en torno a las pruebas de 10G PON y 25G PON, las puertas de enlace Wi-Fi 7 y la segmentación de red para juegos de baja latencia. La monetización de las empresas de torres, ejemplificada por la fusión PIF-STC de USD 1 300 millones, libera margen en el balance para la densificación de fibra al tiempo que garantiza que la infraestructura pasiva compartida reduzca los costos de construcción rural. Proveedores como Nokia y Huawei ofrecen conjuntos de herramientas convergentes de fibra más inalámbrico que permiten a las operadoras ofrecer acuerdos de nivel de servicio deterministas, telemetría en tiempo real y redes de autooptimización impulsadas por inteligencia artificial.

Las oportunidades de espacio en blanco se concentran en la conexión empresarial a la nube, el SD-WAN gestionado para pymes y la venta mayorista de satélites rurales. Las constelaciones LEO catalizan nuevas categorías de servicio para plataformas marítimas y campamentos en el desierto, fragmentando aún más la base direccionable. En este contexto, la industria de banda ancha fija en Oriente Medio evoluciona de un modelo de operadora de telecomunicaciones verticalmente integrada hacia un ecosistema de especialistas en venta mayorista y minorista, empresas de infraestructura y socios de servicios sobre la red centrados en aplicaciones.

Líderes de la Industria de Banda Ancha Fija en Oriente Medio

Saudi Telecom Company

Emirates Telecommunications Group Company PJSC

Turkcell Superonline

Bahrain Telecommunications Company B.S.C.

Emirates Integrated Telecommunications Company PJSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: PIF y STC completaron la fusión de torres creando la mayor empresa de torres de Oriente Medio con aproximadamente 30 000 torres e ingresos anuales de USD 1 300 millones.

- Diciembre de 2024: Ooredoo Group y TASC Towers finalizaron la consolidación valorada en USD 2 200 millones que abarca casi 30 000 torres en seis mercados de la región MENA.

- Noviembre de 2024: STC Group lanzó el proyecto de cable submarino "Africa 2 Pearls" que abarca 45 000 km con una inversión de USD 300 millones.

- Octubre de 2024: Nokia y ACES-NH anunciaron el primer despliegue de red de host neutro basado en 25G PON en Arabia Saudita.

Alcance del Informe del Mercado de Banda Ancha Fija en Oriente Medio

| Fibra hasta el Hogar / Local (FTTH/B) |

| Cable (DOCSIS) |

| Línea de Suscriptor Digital (DSL) y Cobre |

| Acceso Inalámbrico Fijo (5G/LTE) |

| Banda Ancha por Satélite |

| Hasta 25 Mbps |

| 100 Mbps - 1 Gbps |

| Por Encima de 1 Gbps (Múltiples Gigabits) |

| Residencial |

| Comercial |

| Transmisión de Video y Entretenimiento |

| Juegos en Línea y Medios Inmersivos |

| Trabajo Remoto y Colaboración en la Nube |

| Conectividad de Hogar Inteligente e IoT |

| Telesalud y Educación a Distancia |

| Automatización Industrial y Empresarial |

| Urbano |

| Suburbano |

| Rural |

| Remoto y de Difícil Acceso |

| Operadoras Incumbentes |

| Constructores Alternativos Competitivos de Fibra |

| Operadores de Cable de Múltiples Sistemas |

| Proveedores de Acceso Inalámbrico Fijo |

| Operadores de Redes Satelitales |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Israel |

| Turquía |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Resto de Oriente Medio (Siria, Yemen, Jordania, Irak, Irán y otros) |

| Por Tecnología | Fibra hasta el Hogar / Local (FTTH/B) |

| Cable (DOCSIS) | |

| Línea de Suscriptor Digital (DSL) y Cobre | |

| Acceso Inalámbrico Fijo (5G/LTE) | |

| Banda Ancha por Satélite | |

| Por Nivel de Velocidad | Hasta 25 Mbps |

| 100 Mbps - 1 Gbps | |

| Por Encima de 1 Gbps (Múltiples Gigabits) | |

| Por Usuario Final | Residencial |

| Comercial | |

| Por Aplicación | Transmisión de Video y Entretenimiento |

| Juegos en Línea y Medios Inmersivos | |

| Trabajo Remoto y Colaboración en la Nube | |

| Conectividad de Hogar Inteligente e IoT | |

| Telesalud y Educación a Distancia | |

| Automatización Industrial y Empresarial | |

| Por Entorno de Despliegue | Urbano |

| Suburbano | |

| Rural | |

| Remoto y de Difícil Acceso | |

| Por Propiedad | Operadoras Incumbentes |

| Constructores Alternativos Competitivos de Fibra | |

| Operadores de Cable de Múltiples Sistemas | |

| Proveedores de Acceso Inalámbrico Fijo | |

| Operadores de Redes Satelitales | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Israel | |

| Turquía | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin | |

| Resto de Oriente Medio (Siria, Yemen, Jordania, Irak, Irán y otros) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de banda ancha fija en Oriente Medio?

El mercado está valorado en USD 17,41 mil millones en 2025 y se prevé que ascienda a USD 22,83 mil millones para 2030.

¿A qué velocidad crece FTTH/B en toda la región?

Las conexiones FTTH/B se expanden a una CAGR del 11,28%, la más rápida entre todas las tecnologías de línea fija.

¿Qué país lidera los ingresos de banda ancha regional?

Arabia Saudita contribuye con el 40,66% de los ingresos totales, respaldada por las prioridades digitales de la Visión 2030.

¿Por qué son importantes los servicios de FWA 5G para las áreas suburbanas?

El FWA 5G permite a los operadores prescindir de las costosas zanjas, ofreciendo un servicio de gigabit de conexión rápida que amplía la cobertura en los distritos de baja densidad.

¿Qué aplicaciones impulsan la adopción de múltiples gigabits?

Los juegos en la nube, la transmisión en 8K y el IoT de hogar inteligente demandan velocidades simétricas de múltiples gigabits con baja latencia.

¿Cómo afecta la consolidación de empresas de torres a los despliegues de banda ancha?

Las empresas de torres con activos ligeros reducen el gasto operativo pasivo de los operadores, liberando capital para acelerar los despliegues de fibra y 5G.

Última actualización de la página el: