Tamaño y participación del mercado de torres de telecomunicaciones de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

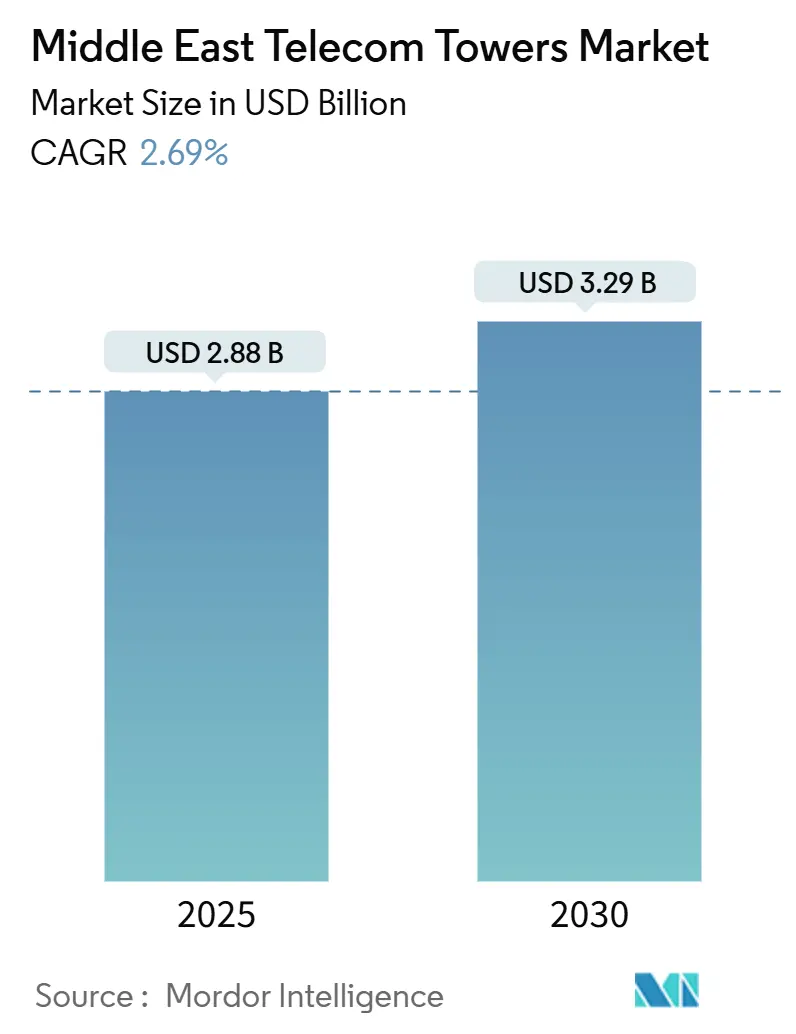

| Tamaño del Mercado (2025) | 2.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de torres de telecomunicaciones de Oriente Medio por Mordor Intelligence

El tamaño del mercado de torres de telecomunicaciones de Oriente Medio se estima en 2.880 millones de USD en 2025, y se espera que alcance los 3.290 millones de USD en 2030, a una CAGR del 2,69% durante el período de pronóstico (2025-2030). En términos de base instalada, se espera que el mercado crezca de 89,98 miles de unidades en 2025 a 102,03 miles de unidades en 2030, a una CAGR del 2,55% durante el período de pronóstico (2025-2030).

Esta trayectoria constante está respaldada por acuerdos de infraestructura con respaldo soberano, desinversiones de operadores que liberan capital para el despliegue de 5G y un creciente apetito por modelos de host neutro que reducen el costo y el tiempo de despliegue. Las TowerCos independientes están captando activos a gran escala, mientras que los gigaproyectos como NEOM y Lusail obligan a redes de sitios más densas y superposiciones de pequeñas celdas que elevan las tasas de arrendamiento. Los ingresos de monetización procedentes de la venta de torres se están reinvirtiendo en redes LTE/5G privadas para corredores energéticos, impulsando un ciclo virtuoso en el que las empresas de torres obtienen beneficios tanto de las construcciones macro como de la densificación en el borde. Los mandatos ESG, por su parte, aceleran las renovaciones de energía renovable que crean oportunidades incrementales de venta de equipos y ahorros a largo plazo en gastos operativos, pero también elevan los obstáculos de capex a corto plazo en mercados con alta dependencia del diésel.

Conclusiones clave del informe

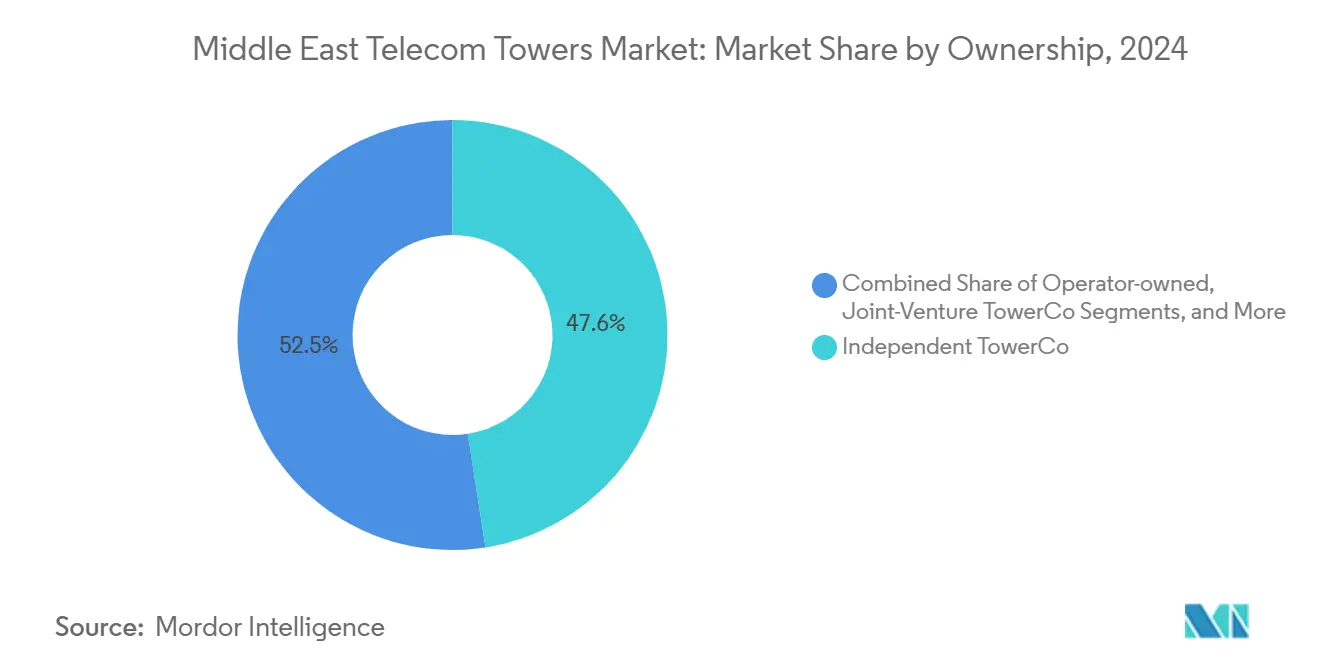

- Por propiedad, las TowerCos independientes lideraron con el 47,55% de la participación del mercado de torres de telecomunicaciones de Oriente Medio en 2024, y se están expandiendo a una CAGR del 6,52% hasta 2030.

- Por instalación, los sitios en terreno representaron el 59,71% del tamaño del mercado de torres de telecomunicaciones de Oriente Medio en 2024, mientras que los sitios en azotea se están expandiendo a una CAGR del 3,39% hasta 2030.

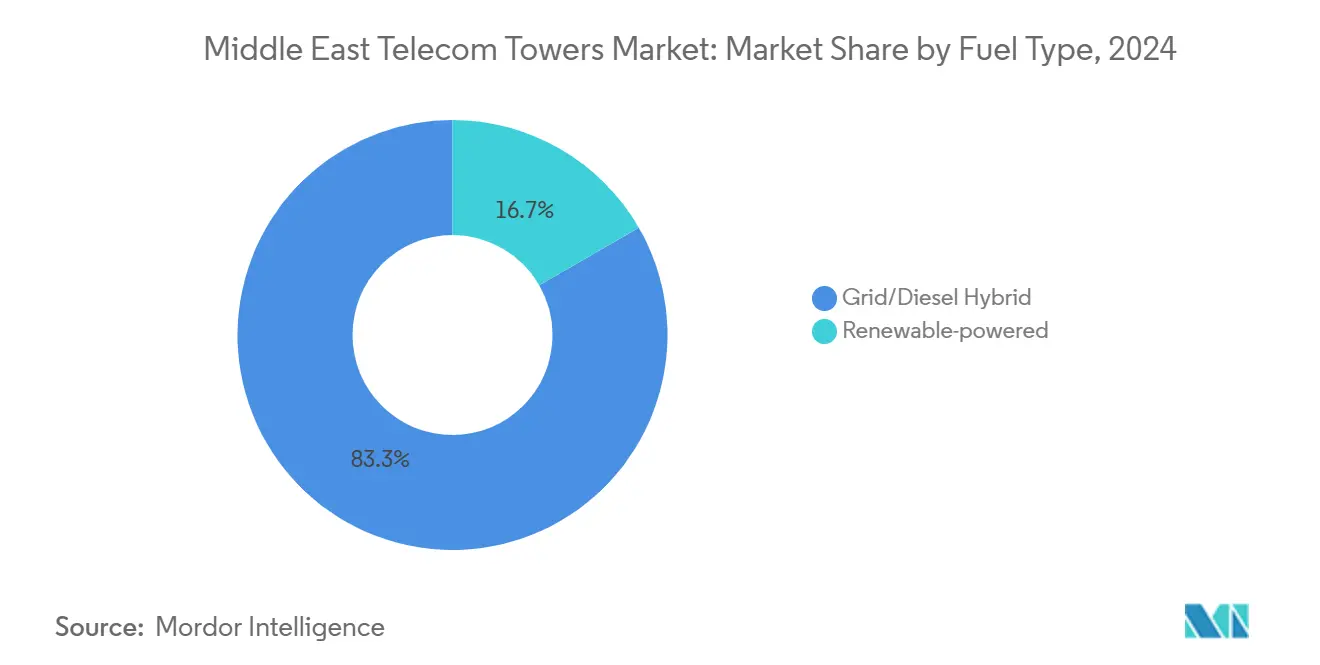

- Por tipo de combustible, el segmento híbrido red/diésel lideró con el 83,31% del tamaño del mercado de torres de telecomunicaciones de Oriente Medio en 2024, mientras que las torres alimentadas por energías renovables avanzan a una CAGR del 16,67% hasta 2030.

- Por tipo de torre, los diseños de monopolo representaron el 48,55% del mercado de torres de telecomunicaciones de Oriente Medio en 2024, mientras que los formatos sigilosos u ocultos se están expandiendo a una CAGR del 12,22%.

- Por país, Arabia Saudita captó el 30,10% del tamaño del mercado de torres de telecomunicaciones de Oriente Medio en 2024, mientras que el segmento Resto de Oriente Medio se proyecta que se expanda a una CAGR del 6,01% hasta 2030.

Tendencias e información del mercado de torres de telecomunicaciones de Oriente Medio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Despliegues acelerados de 5G por parte de los operadores del CCG | +0.8% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Mediano plazo (2-4 años) |

| Explosión de datos móviles por video y juegos | +0.6% | Centros urbanos del CCG | Corto plazo (≤ 2 años) |

| Impulso regulatorio para el uso compartido activo y pasivo de torres | +0.4% | CCG en expansión hacia el MENA más amplio | Largo plazo (≥ 4 años) |

| Monetización de carteras por parte de los Mobile Network Operators para reducir el capex | +0.5% | Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Demanda de LTE/5G privado en corredores de petróleo y gas | +0.3% | Arabia Saudita, Emiratos Árabes Unidos, Omán | Largo plazo (≥ 4 años) |

| Gigaproyectos (NEOM, Lusail, etc.) que impulsan la densificación de pequeñas celdas | +0.2% | Arabia Saudita, Qatar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues acelerados de 5G por parte de los operadores del CCG

Los operadores del CCG están construyendo 5G a una escala sin precedentes, convirtiendo la densificación en mayores ingresos y demanda de arrendamiento para las empresas de torres. Los ensayos de Open RAN compartido han validado ahorros de capex del 40-60%, reforzando el caso del host neutro. Los ensayos en curso de 5G-Advanced que superan los 32 Gbps señalan inminentes actualizaciones de capacidad, asegurando un pipeline de varios años de mejoras macro y relleno de pequeñas celdas. Estas dinámicas crean una visibilidad de demanda predecible para los propietarios de torres, que obtienen ingresos tanto de nuevas construcciones de sitios como de modificaciones de coubicación. El impulso es más fuerte en Arabia Saudita y los Emiratos Árabes Unidos, donde los objetivos de cobertura a nivel nacional son obligatorios [1]Autoridad de Comunicaciones del CCG, "Informe de progreso del despliegue de 5G 2025," cca.gov.sa.

Explosión de datos móviles por video y juegos

Las velocidades móviles promedio en los Emiratos Árabes Unidos han superado los 360 Mbps, reflejando un aumento en toda la región en la transmisión de video y los juegos en tiempo real que requieren enlaces de baja latencia [2]Regulador de Telecomunicaciones de los Emiratos Árabes Unidos, "Estadísticas de tráfico de datos móviles 2025," tra.gov.ae . El acceso inalámbrico fijo se apoya en el 5G, permitiendo a los operadores aprovechar los activos de torres en banda ancha para consumidores y verticales empresariales. En ciudades densas, los picos de tráfico justifican clústeres de pequeñas celdas en azoteas que elevan las tasas de arrendamiento y los acuerdos de nivel de servicio premium. Los perfiles de uso diurno predecibles también permiten a los propietarios de torres optimizar el aprovisionamiento de energía y backhaul, reduciendo el desperdicio energético y desbloqueando nuevos modelos de precios por nivel de servicio.

Impulso regulatorio para el uso compartido activo y pasivo de torres

Los reguladores del CCG ahora incorporan mandatos de uso compartido en las licencias, con el objetivo de reducir la contaminación visual y acelerar la cobertura rural. Las políticas favorecen a los hosts neutros que pueden garantizar acceso no discriminatorio, lo que lleva a los operadores a separar las torres en vehículos independientes. Los marcos de cumplimiento están avanzando hacia la certificación ISO 14001, vinculando las concesiones de licencias a credenciales ESG demostrables. Estas medidas amplían los recuentos de arrendamiento direccionables por sitio, elevando la utilización a largo plazo y los ingresos por torre.

Monetización de carteras por parte de los Mobile Network Operators para reducir el capex

Los operadores continúan liberando efectivo mediante la venta de torres bajo contratos de arrendamiento con opción de recompra a largo plazo que preservan el control del servicio pero alivian los balances. Los picos de beneficios reportados tras la desinversión ilustran la eficiencia de capital de esta vía, atrayendo a operadores adicionales a explorar acuerdos similares. Los compradores de torres obtienen escaladores de alquiler vinculados a la inflación, mientras que los vendedores reinvierten los ingresos en software de red, espectro y servicios digitales orientados al cliente.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Inestabilidad geopolítica y zonas de conflicto | -0.3% | Irak, Siria, Yemen | Largo plazo (≥ 4 años) |

| Permisos municipales complejos en zonas patrimoniales | -0.2% | Centros históricos de ciudades del CCG | Mediano plazo (2-4 años) |

| Presión ESG sobre las emisiones de generadores diésel | -0.4% | Emiratos Árabes Unidos, Arabia Saudita | Corto plazo (≤ 2 años) |

| Backhaul de fibra limitado en sitios remotos del desierto | -0.1% | Arabia Saudita rural, Omán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad geopolítica y zonas de conflicto

El conflicto persistente disuade el capital transfronterizo, eleva las primas de seguros y fragmenta las aspiraciones de escala regional [3]CESPAO de la ONU, "Impacto del conflicto en la infraestructura digital 2024," unescwa.org. Los inversores enfrentan riesgos de cumplimiento de sanciones y volatilidad cambiaria que limitan el financiamiento sindicado para plataformas multinacionales. Como consecuencia, las empresas de torres a menudo limitan su exposición a mercados fronterizos de alto potencial pero alto riesgo, ralentizando la recuperación de infraestructura en esos territorios.

Presión ESG sobre las emisiones de generadores diésel

Los compromisos de cero emisiones netas y las penalizaciones regulatorias en torno a los gases de escape del diésel obligan a los propietarios de torres a acelerar las conversiones solares e híbridas [4]Agencia Internacional de Energía, "Seguimiento del precio del diésel en Oriente Medio 2025," iea.org. Los costos iniciales son sustanciales, especialmente donde los sitios son remotos y la logística es compleja. Los operadores con balances ajustados pueden tener dificultades para cumplir los plazos de transición, lo que podría retrasar nuevas construcciones hasta que se asegure el financiamiento para las renovaciones de energía renovable. Sin embargo, con el tiempo, la volatilidad del precio del combustible y los gravámenes de carbono deberían hacer que los retornos de la energía solar sean atractivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por propiedad: las TowerCos independientes aceleran la consolidación

Las TowerCos independientes representaron el 47,55% del mercado de torres de telecomunicaciones de Oriente Medio en 2024, expandiéndose a una CAGR del 6,52% a medida que los operadores desinvierten activos pasivos para financiar el 5G. La nueva transacción de TASC que agregó 30.000 torres en seis estados del MENA subraya las ventajas de escala perseguidas. Los hosts neutros típicamente aseguran arrendamientos ancla multiinquilino que hacen crecer los ingresos por torre más rápido que los modelos de propiedad del operador. Las plataformas independientes también se benefician de la buena voluntad regulatoria porque su huella combate la duplicación de sitios y el impacto ambiental.

Las carteras controladas por operadores siguen siendo relevantes, especialmente donde se prioriza la seguridad nacional o la soberanía estratégica. Sin embargo, incluso estas entidades forman cada vez más empresas conjuntas con socios de capital para reducir el riesgo de expansión. Estas estructuras híbridas combinan el conocimiento del mercado de los titulares con la capacidad financiera, siendo efectivas en regiones políticamente sensibles. El respaldo de fondos soberanos reduce los costos de financiamiento para construcciones a gran escala.

Por instalación: los sitios en terreno dominan pero las azoteas superan el crecimiento

Los sitios en terreno representaron el 59,71% del tamaño del mercado de torres de telecomunicaciones de Oriente Medio en 2024, debido a las vastas necesidades de cobertura del desierto y los corredores de autopistas. Las azoteas, aunque con una base menor, se proyecta que crecerán a una CAGR del 3,39% hasta 2030, impulsadas por la densificación urbana y las ordenanzas estéticas que desalientan los nuevos mástiles en campo abierto. Los planos de ciudades inteligentes en Lusail y NEOM especifican postes inteligentes integrados en azoteas o a nivel de calle que fusionan conectividad con iluminación y sensores IoT, abriendo líneas de ingresos auxiliares.

Las torres en terreno enfrentan un escrutinio creciente en recintos patrimoniales donde la preservación del horizonte urbano está legalmente protegida. Los ciclos de permisos, por lo tanto, se alargan, desplazando la preferencia de los operadores hacia azoteas de bajo perfil o postes ocultos. Para los propietarios de torres, los despliegues en azoteas pueden generar un arrendamiento combinado más alto porque múltiples operadores a menudo comparten posiciones privilegiadas en el centro de la ciudad donde la escasez de espectro presiona para la cobertura de relleno.

Por tipo de combustible: las torres alimentadas por energías renovables ganan impulso

Los híbridos red/diésel todavía representan el 83,31% de los sitios activos, lo que refleja la limitada penetración de la red eléctrica en zonas rurales. Sin embargo, se prevé que las torres alimentadas por energías renovables registren una CAGR del 16,67% hasta 2030, superando a todas las demás categorías en el mercado de torres de telecomunicaciones de Oriente Medio. Las renovaciones solares combinadas con matrices inteligentes de baterías y ultracondensadores reducen el opex durante la vida útil y protegen contra los picos en el precio del diésel. Los principales operadores se están comprometiendo con programas de adquisición de energía solar de cientos de megavatios que gradualmente transitarán las flotas hacia la neutralidad de carbono y el cumplimiento normativo.

La economía es particularmente atractiva donde la logística del diésel infla el costo total del combustible entregado. Las configuraciones híbridas de almacenamiento solar también reducen el tiempo de funcionamiento del generador, recortando los intervalos de mantenimiento y los gastos de revisión del motor. Los objetivos gubernamentales de energía limpia endulzan aún más los términos de financiamiento a través de instrumentos de bonos verdes, ampliando el grupo de inversores dispuestos a financiar los despliegues.

Por tipo de torre: el monopolo lidera mientras las estructuras sigilosas se disparan

Los diseños de monopolo representaron el 48,55% del mercado de torres de telecomunicaciones de Oriente Medio en 2024, debido al uso eficiente del suelo y la instalación simplificada. Sin embargo, las variantes sigilosas y ocultas, que crecen a una CAGR del 12,22%, están remodelando los despliegues urbanos. Los municipios estipulan cada vez más postes camuflados o estructuras que imitan árboles en zonas culturalmente sensibles. Las innovaciones en materiales compuestos permiten cargas más ligeras y actualizaciones modulares más sencillas, permitiendo antenas ocultas sin comprometer la integridad estructural.

Las torres de celosía siguen siendo esenciales donde las altas cargas de viento y el apilamiento de múltiples tecnologías exigen marcos robustos, especialmente a lo largo de los corredores costeros. Los mástiles atirantados ocupan aplicaciones con presupuesto limitado en terrenos abiertos. En general, las consideraciones estéticas más las capacidades de cooperación municipal se convertirán en diferenciadores para las empresas de torres al licitar contratos de relleno en distritos patrimoniales y turísticos.

Análisis geográfico

La participación del 30,10% de Arabia Saudita subraya su condición de mayor fuente de ingresos dentro del mercado de torres de telecomunicaciones de Oriente Medio. La Visión 2030 canaliza capital público y privado hacia columnas vertebrales de ciudades inteligentes que requieren miles de pequeñas celdas. El respaldo del fondo soberano a TAWAL garantiza la alineación estratégica con los objetivos nacionales de conectividad, fomentando permisos expeditos y acceso a derechos de paso. Las licencias privadas industriales de 5G que abarcan energía, logística y manufactura crean canales de ingresos paralelos que las empresas de torres pueden monetizar mediante despliegues de campus a medida.

Los Emiratos Árabes Unidos mantienen un ARPU premium y velocidades promedio líderes mundiales de 360 Mbps, lo que se traduce en una densa superposición de múltiples tecnologías en azoteas y sitios a nivel de calle. El despliegue de 5G en el sector energético de ADNOC ejemplifica cómo los proyectos de integración vertical pueden duplicar la utilización de sitios. Qatar continúa invirtiendo tras la Copa del Mundo, canalizando construcciones de torres hacia distritos inteligentes como Lusail, donde los postes sirven también como nodos de iluminación e IoT.

La postura de espera de Turquía respecto al espectro 5G oculta una extensa infraestructura 4.5G que necesitará actualizaciones integrales una vez que se finalicen las subastas. Mientras tanto, Omán, Baréin y Kuwait persiguen una modernización constante, con Omán actualizando 5.600 sitios solo en 2024. Los estados fronterizos dentro del clúster Resto de Oriente Medio tienen el mayor potencial dado el bajo nivel de cobertura de referencia, aunque los inversores incorporan primas de riesgo relacionadas con conflictos.

Panorama competitivo

La intensidad competitiva es moderada ya que coexisten tres arquetipos. Las carteras heredadas de propiedad de operadores están cediendo terreno a las TowerCos independientes que agregan activos regionalmente, persiguiendo economías de escala y sofisticados sistemas de gestión de activos. Los vehículos de empresa conjunta combinan el arrendamiento ancla del operador con capital externo y a menudo satisfacen las cuotas de propiedad local. Transacciones como la megafusión de 30.000 sitios de New TASC y la expansión transfronteriza de TAWAL validan el umbral creciente necesario para competir eficazmente.

La diferenciación tecnológica gira en torno a la infraestructura compartida. Los pilotos de Open RAN que reducen el costo de despliegue en un 40-60% refuerzan el caso de la neutralidad. El mantenimiento predictivo mediante sensores IoT y análisis de inteligencia artificial está emergiendo como un palanca operativa clave, reduciendo los desplazamientos de técnicos y el tiempo de inactividad. La alineación ESG se está convirtiendo en un requisito previo de adquisición, con los licitadores mostrando hojas de ruta de energía renovable y proyectos de acceso comunitario a la energía para ganar licitaciones.

Líderes de la industria de torres de telecomunicaciones de Oriente Medio

TAWAL SA

Helios Towers plc

Oman Tower Company

Tasc Towers Limited

STC Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: ULAK y TURKSAT firmaron un acuerdo de red privada 5G que cubre 19 sitios a lo largo del corredor del Aeropuerto de Estambul.

- Febrero de 2025: Airgain lanzó un repetidor inteligente 5G alimentado por energía solar diseñado para ubicaciones fuera de la red eléctrica.

- Diciembre de 2024: Zain Group tomó la propiedad total de 2.345 torres en Kuwait.

- Diciembre de 2024: Turkcell y ZTE lograron 32 Gbps en un ensayo de 5G-Advanced.

Alcance del informe del mercado de torres de telecomunicaciones de Oriente Medio

| Operador propietario |

| TowerCo independiente |

| TowerCo en empresa conjunta |

| Cautivo de Mobile Network Operator |

| Azotea |

| En terreno |

| Alimentado por energías renovables |

| Híbrido red/diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Sigilosa / Oculta |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Baréin |

| Omán |

| Turquía |

| Resto de Oriente Medio (Jordania, Yemen, Siria, Palestina, Israel, Líbano, Irak y otros) |

| Por propiedad | Operador propietario |

| TowerCo independiente | |

| TowerCo en empresa conjunta | |

| Cautivo de Mobile Network Operator | |

| Por instalación | Azotea |

| En terreno | |

| Por tipo de combustible | Alimentado por energías renovables |

| Híbrido red/diésel | |

| Por tipo de torre | Monopolo |

| Celosía | |

| Atirantada | |

| Sigilosa / Oculta | |

| Por país | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Baréin | |

| Omán | |

| Turquía | |

| Resto de Oriente Medio (Jordania, Yemen, Siria, Palestina, Israel, Líbano, Irak y otros) |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de torres de telecomunicaciones de Oriente Medio en 2025?

El mercado está valorado en 2.880 millones de USD en 2025 y está en camino de alcanzar los 3.290 millones de USD en 2030.

¿Qué impulsa la demanda de torres 5G en el Golfo?

Los agresivos despliegues de 5G, las aplicaciones con uso intensivo de datos y las necesidades de pequeñas celdas vinculadas a los gigaproyectos están impulsando nuevas construcciones de sitios y actualizaciones.

¿Por qué los operadores venden sus activos de torres?

Las desinversiones liberan capital para espectro y servicios digitales, mientras que los arrendamientos con opción de recompra a largo plazo preservan el control de la red.

¿Qué tipo de combustible crece más rápido en los sitios de torres?

Los sistemas alimentados por energías renovables se están expandiendo a una CAGR del 16,67% a medida que las normas ESG y la inflación del costo del diésel hacen mella.

¿Qué país lidera los ingresos por torres en la región?

Arabia Saudita ostenta el 30,10% de la participación de mercado, aprovechando la Visión 2030 y las inversiones en torres de fondos soberanos.

¿Qué desafíos ralentizan el despliegue de torres?

La inestabilidad geopolítica, los permisos en zonas patrimoniales, las normas de emisiones del diésel y el escaso backhaul de fibra rural en zonas remotas limitan la velocidad de despliegue.

Última actualización de la página el: