Tamaño y Participación del Mercado de Banda Ancha Móvil en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

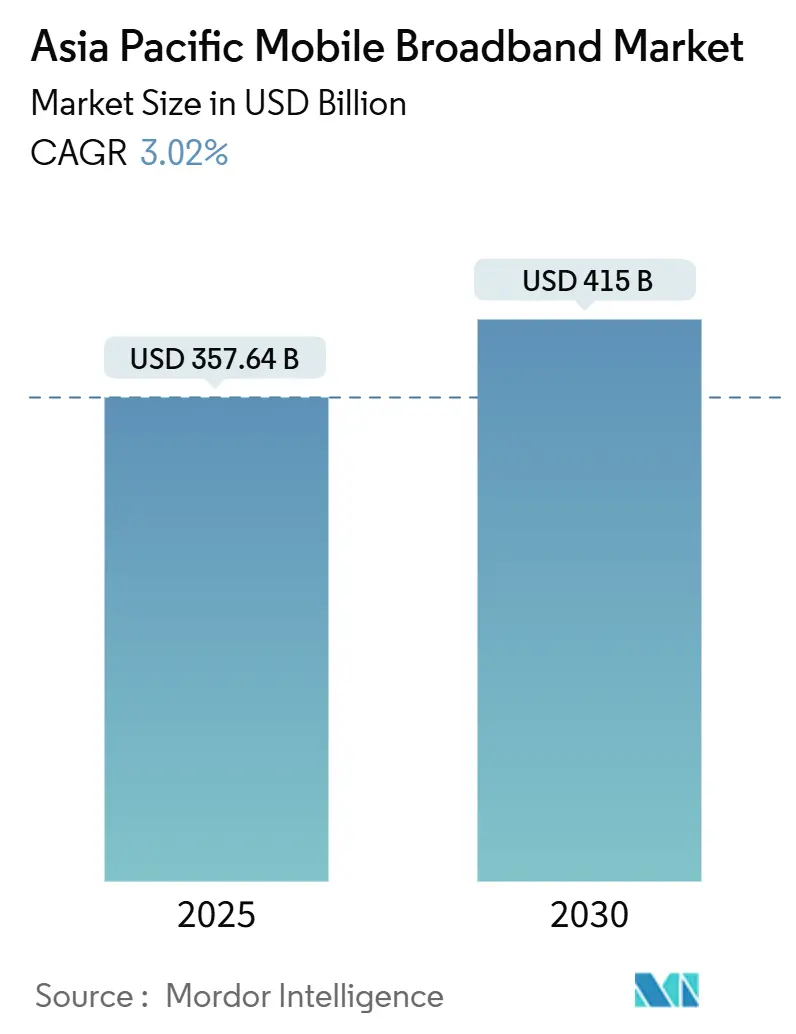

| Tamaño del Mercado (2025) | 357.64 Mil millones de dólares |

| Tamaño del Mercado (2030) | 415 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Banda Ancha Móvil en Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Banda Ancha Móvil en Asia Pacífico se estima en USD 357,64 mil millones en 2025, y se espera que alcance USD 415 mil millones en 2030, a una CAGR del 3,02% durante el período de pronóstico (2025-2030). El ritmo de crecimiento refleja un cambio desde la incorporación de suscriptores hacia la monetización de soluciones empresariales de próxima generación y servicios premium para consumidores, a medida que la infraestructura 5G autónoma (SA) escala en 12 economías centrales. Los operadores anclan ahora sus estrategias de expansión en el espectro de banda media, que ofrece la combinación óptima de capacidad y cobertura, mientras que la onda milimétrica permanece limitada a microceldas densas. Las redes 5G privadas empresariales, la computación en el borde y los niveles de servicio habilitados por segmentación de red emergen como nuevos impulsores de valor. Mientras tanto, los dispositivos 5G asequibles con precios inferiores a USD 150 amplían la base direccionable, particularmente en ciudades de segundo y tercer nivel en India y el Sudeste Asiático. La presión competitiva se desplaza gradualmente desde las carreras de cobertura pura hacia paquetes digitales diferenciados que combinan conectividad con servicios en la nube, transmisión de video, tecnología financiera y análisis en el borde.

Conclusiones Clave del Informe

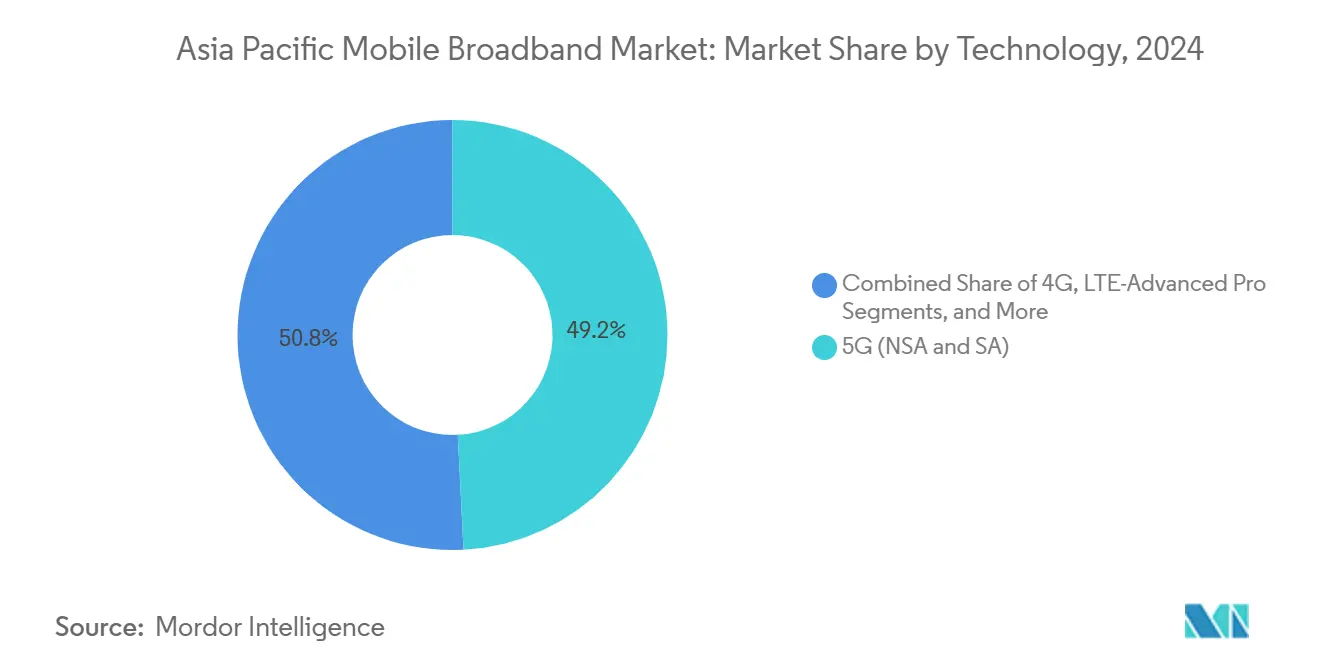

- Por tecnología, el 5G (NSA y SA) representó una participación del 49,18% del tamaño del mercado de banda ancha móvil en Asia Pacífico en 2024 y se prevé que crezca a una CAGR del 4,08% hasta 2030.

- Por tipo de servicio, los planes de datos móviles representaron una participación del 73,43% del mercado de banda ancha móvil en Asia Pacífico en 2024 y se prevé que crezcan a una CAGR del 3,60% hasta 2030.

- Por usuario final, el segmento de consumidores generó una participación de ingresos del 72,72% en 2024; se espera que el segmento empresarial se expanda a una CAGR del 5,20% hasta 2030.

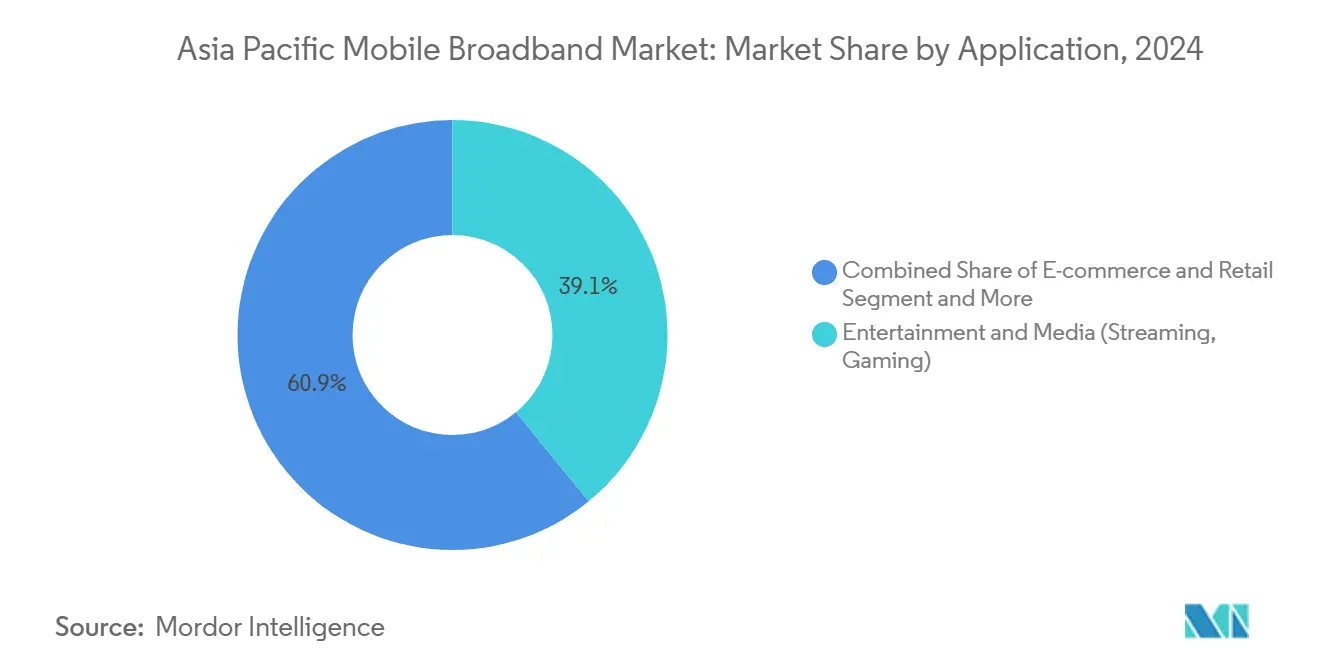

- Por aplicación, los servicios de entretenimiento y medios capturaron una participación del 39,07% en 2024, mientras que se prevé que las aplicaciones de comercio electrónico y venta minorista crezcan a una CAGR del 5,86% hasta 2030.

- Por banda de espectro, el segmento de banda media 1-6 GHz representó el 57,46% del tamaño del mercado de banda ancha móvil en Asia Pacífico en 2024 y se proyecta que crezca a una CAGR del 5,29% hasta 2030.

- Por país, China lideró el mercado de banda ancha móvil en Asia Pacífico con el 52,46% de la participación de mercado en 2024, mientras que se proyecta que India avance a una CAGR del 4,55% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Banda Ancha Móvil en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido Despliegue de 5G y Subastas de Espectro de Banda Media Completadas en ≥12 Mercados de Asia Pacífico | +0.8% | Mercados centrales de Asia Pacífico, efecto secundario en los mercados emergentes de la ASEAN | Mediano plazo (2-4 años) |

| Teléfonos Inteligentes 4G/5G Asequibles por Menos de USD 150 que Amplían la Base Direccionable | +0.6% | India, Sudeste Asiático, mercados emergentes de Asia Pacífico | Corto plazo (≤ 2 años) |

| Explosión del Tráfico de Video Móvil y Videojuegos | +0.5% | Asia Pacífico global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Agrupación de Servicios Digitales Liderada por Operadores (video OTT, nube, pagos) que Eleva el ARPU | +0.4% | Mercados maduros de Asia Pacífico, economías emergentes selectivas | Mediano plazo (2-4 años) |

| Pilotos de 5G RedCap que Habilitan Conexiones Masivas de IoT Industrial | +0.3% | Centros industriales en China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| El Modelo Mayorista 5G de Malasia Demuestra una Economía de Costos de Datos un 30-40% Menor | +0.2% | Malasia, posible adopción en la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Rápido Despliegue de 5G y las Subastas de Espectro de Banda Media Impulsan la Modernización de la Infraestructura

Las adjudicaciones completadas de 3,3-3,8 GHz en 12 economías de Asia Pacífico desbloquean capacidad para la cobertura 5G SA a nivel nacional, con la subasta de 2024 en Tailandia recaudando sola USD 3.200 millones y habilitando un alcance del 85% de la población en el mismo año. [1]Comisión Nacional de Radiodifusión y Telecomunicaciones de Tailandia, "Resultados de la Subasta de Espectro 5G 2024," nbtc.go.thSingapur logró una cobertura 5G del 95% apenas 18 meses después de reasignar bloques de espectro, lo que subraya la eficiencia de los marcos regulatorios armonizados. Los operadores prefieren los despliegues de banda media porque cada sitio cubre de cuatro a seis veces el área de un sitio de onda milimétrica de 28 GHz, reduciendo así la economía de costos unitarios. La alineación de políticas regionales simplifica ahora el roaming transfronterizo, mientras que la experiencia temprana de Japón con SA demuestra que la segmentación de red puede traducirse directamente en contratos empresariales premium.

La Proliferación de Teléfonos Inteligentes Asequibles Amplía la Direccionabilidad del Mercado

Bajo el programa de Incentivos Vinculados a la Producción de India, el ensamblaje doméstico redujo el precio promedio de los dispositivos 5G en un 23% en 2024, impulsando la penetración de dispositivos por encima del 40% en ciudades de segundo nivel. [2]Ministerio de Electrónica y Tecnología de la Información de India, "Informe de Progreso del Plan de Incentivos Vinculados a la Producción 2024," meity.gov.inLa plataforma Snapdragon 4s Gen 2 de Qualcomm lleva dispositivos 5G por menos de USD 100 a los estantes, catalizando la demanda entre las poblaciones de menores ingresos de la ASEAN. Las reducciones arancelarias de Vietnam en 2024 impulsaron las importaciones de dispositivos 5G en un 35%, demostrando el apalancamiento de las políticas para acelerar la adopción. Si bien los dispositivos asequibles amplían la adopción, también comprimen los márgenes de los operadores, lo que obliga a invertir en capacidad de red para gestionar el tráfico de usuarios con un ingreso promedio por usuario (ARPU) más bajo.

La Explosión del Tráfico de Video Móvil y Videojuegos Presiona la Infraestructura de Red

TikTok, el video OTT y los videojuegos multijugador impulsaron un crecimiento del 45% en los datos en 2024, generando congestión en horas pico que ahora define la planificación de capacidad en toda la región metropolitana de Asia Pacífico. [3]Akamai Technologies, "Informe sobre el Estado de la Conectividad de Internet T3 2024," akamai.comCorea del Sur registró 2,8 exabytes de tráfico mensual de videojuegos móviles, equivalente al 38% del uso total, lo que llevó a los operadores a densificar sus redes de pequeñas celdas urbanas. Los deportes electrónicos transmitidos en vivo y el contenido generado por usuarios desplazan los requisitos de enlace ascendente más allá de las arquitecturas tradicionales centradas en el enlace descendente. El almacenamiento en caché en el borde, la integración de redes de distribución de contenido y la gestión de tráfico impulsada por inteligencia artificial están, por tanto, ascendiendo en las agendas de gasto de capital de los operadores.

Las Estrategias de Agrupación de Servicios Digitales de los Operadores Elevan el ARPU

China Mobile generó USD 15.200 millones en ingresos incrementales de plataforma en 2024, equivalente al 18% de su total, al combinar conectividad con almacenamiento en la nube, pagos electrónicos y servicios de video OTT. La plataforma unificada de Bharti Airtel vinculó a 45 millones de usuarios indios a paquetes de servicios financieros y entretenimiento, elevando el ARPU del segmento un 22% frente a los planes solo de conectividad. Tales estrategias combaten la mercantilización al integrar a los suscriptores en ecosistemas de múltiples servicios, reduciendo la rotación y creando rutas de venta adicional hacia funciones de seguridad, análisis en el borde y tecnología financiera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Espectro Fragmentado y Retrasos en las Asignaciones de 6 GHz en los Mercados Emergentes de la ASEAN | -0.4% | Mercados emergentes de la ASEAN, efectos secundarios limitados | Mediano plazo (2-4 años) |

| Gasto de Capital en Cobertura Rural Aún ≥1,8× por Sitio Urbano; Retorno de Inversión < 6 años para Muchos Países de Ingresos Medios Bajos | -0.6% | Zonas rurales de las economías emergentes de Asia Pacífico | Largo plazo (≥ 4 años) |

| Brecha de Asequibilidad de Dispositivos para Segmentos de Bajos Ingresos | -0.3% | Segmentos de bajos ingresos en Asia Pacífico | Corto plazo (≤ 2 años) |

| Congestión del Enlace Ascendente por el Tráfico de la Economía de Creadores que Supera las Actualizaciones del Enlace Ascendente Celular | -0.2% | Centros urbanos, centros de creación de contenido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Fragmentación del Espectro Retrasa la Optimización de la Red

La asignación de 6 GHz de Indonesia se ha pospuesto hasta 2026, lo que obliga a los operadores a aprovechar al máximo sus congestionadas tenencias de sub-6 GHz e incurrir en costos de equipos de red un 15-20% más altos en comparación con los mercados armonizados. Filipinas experimentó un retraso de 18 meses en el despliegue debido a disputas de reasignación, lo que ralentizó la construcción de cobertura 5G. Sin hojas de ruta sincronizadas de la ASEAN, los operadores multinacionales deben gestionar diversos planes de bandas, lo que alarga los ciclos de prueba de dispositivos e infla el inventario.

La Economía del Despliegue Rural Desafía la Expansión del Mercado

La escasez de backhaul, el terreno accidentado y las poblaciones dispersas hacen que los sitios rurales sean 1,8 veces más costosos que sus equivalentes urbanos, con muchas economías de ingresos medios bajos que enfrentan horizontes de recuperación de la inversión de seis años. Los fondos de servicio universal típicamente cubren menos del 30% de los desembolsos requeridos, lo que ralentiza los despliegues de cobertura. La red troncal de fibra BharatNet de India por USD 6.800 millones subraya la escala de intervención necesaria para anclar el 5G rural. El backhaul satelital y las torres de host neutro muestran promesas, pero aguardan marcos de licencias de apoyo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Redes 5G Anclan la Evolución de la Infraestructura

El 5G capturó el 49,18% de la participación del mercado de banda ancha móvil en Asia Pacífico en 2024 y se proyecta que se componga a una CAGR del 4,08% hasta 2030, elevando el tamaño del mercado de banda ancha móvil en Asia Pacífico para los servicios habilitados por 5G. Solo China desplegó más de 3,2 millones de estaciones base a finales de 2024, creando ventajas de escala en la adquisición de equipos y la madurez del ecosistema. LTE sigue siendo esencial para la recuperación de voz y la cobertura heredada, pero enfrenta una contracción del gasto de capital a medida que los operadores reasignan presupuestos a núcleos SA, computación en el borde y segmentación de red.

El soporte paralelo para redes heredadas y de próxima generación infla temporalmente los gastos operativos; sin embargo, la migración a SA desbloquea el IoT industrial, la robótica de baja latencia y la conectividad ultraconfiable para los segmentos de fábricas inteligentes. El ensayo de 5G RedCap de Samsung validó la integración de dispositivos de baja complejidad, señalando un próximo aumento en las conexiones masivas de IoT.

Por Tipo de Servicio: Los Planes de Datos Móviles Siguen Siendo el Principal Generador de Ingresos

Los paquetes de datos ilimitados aportaron el 73,43% de los ingresos en 2024 y se espera que crezcan a una CAGR del 3,60% hasta 2030, a medida que la adopción de video y videojuegos expande el mercado de banda ancha móvil en Asia Pacífico. A medida que los operadores trasladan el tráfico de voz a las redes de datos, los servicios de voz sobre LTE, ahora técnicamente maduros, ven una disminución en su contribución a los ingresos. Este cambio se caracteriza por una transición desde la tarificación por minuto hacia modelos de servicio más integrados y agrupados. Mientras tanto, con la tendencia del trabajo desde casa sin señales de disminuir, los servicios de punto de acceso móvil y anclaje de red se vuelven cada vez más vitales. En respuesta, los operadores están lanzando planes personalizados orientados al trabajo remoto; estos planes cuentan con un ingreso promedio por usuario (ARPU) notablemente más alto que el uso convencional solo móvil.

El consumo de datos impulsa ahora las decisiones de compra, con aplicaciones de transmisión de video y videojuegos que requieren planes de datos ilimitados o de alta asignación. Los operadores están adoptando modelos de servicio escalonados, ofreciendo a los usuarios empresariales prioridad de red premium y velocidades más rápidas, yendo más allá de las estructuras tradicionales de asignación de datos. Los marcos regulatorios en toda la región de Asia Pacífico exigen precios transparentes y buscan eliminar los cargos inesperados en la facturación, lo que lleva a los operadores a implementar modelos de precios simplificados e ilimitados que mejoran la experiencia del cliente y estabilizan los ingresos.

Por Usuario Final: El Segmento Empresarial Supera el Crecimiento del Segmento de Consumidores

Las conexiones de consumidores representaron el 72,72% de los ingresos en 2024, sin embargo, las líneas empresariales crecieron más rápido a una CAGR del 5,20%, impulsadas por despliegues de 5G privado en fábricas, patios logísticos y campus hospitalarios. Estos sectores impulsan la transformación digital mediante la adopción de capacidades de red dedicadas, alejándose de las redes de consumidores compartidas. A finales de 2024, los despliegues de 5G privado en la región de Asia Pacífico habían alcanzado 1.200 instalaciones, con Japón liderando la adopción en manufactura y generando ganancias de productividad medibles.

Con la penetración de teléfonos inteligentes acercándose a la saturación en los mercados maduros, el crecimiento en el segmento de consumidores se ha desacelerado, lo que lleva a los operadores a centrarse en la monetización de servicios en lugar de la adquisición de suscriptores. Los clientes empresariales, que priorizan los niveles de servicio garantizados y la personalización de la red, permiten a los operadores alcanzar niveles de ARPU 3-4 veces superiores a los promedios de los consumidores. El cumplimiento normativo en salud y finanzas impulsa la demanda de segmentos de red dedicados, garantizando la privacidad de los datos y el cumplimiento de las regulaciones, al tiempo que respalda modelos de precios premium que justifican las inversiones en red.

Por Aplicación: El Entretenimiento Domina, el Comercio Electrónico se Acelera

El entretenimiento y los medios tomaron una participación del 39,07% en 2024, impulsados por plataformas de transmisión que optimizan códecs para pantallas móviles 4K. Sin embargo, los volúmenes de pago móvil impulsan el comercio electrónico a una CAGR del 5,86% hasta 2030, lo que refleja que la adopción de pagos digitales y el comercio móvil se están expandiendo en los mercados emergentes de Asia Pacífico. Las aplicaciones de redes sociales y comunicación mantienen una presencia estable, pero enfrentan desafíos de ingresos a medida que los servicios de mensajería se desplazan hacia plataformas de transmisión sobre protocolo de internet, eludiendo los flujos de ingresos tradicionales de SMS.

Las aplicaciones de salud y educación han acelerado su adopción debido a la digitalización impulsada por la pandemia. La telemedicina y el aprendizaje remoto subrayan la importancia de una conectividad confiable y baja latencia. El diverso panorama de aplicaciones complica la planificación de la red, ya que los servicios requieren parámetros variables de calidad de servicio. Los operadores implementan políticas de gestión de tráfico para priorizar las aplicaciones críticas mientras mantienen el rendimiento de la red. Los estándares de la Unión Internacional de Telecomunicaciones para redes con reconocimiento de aplicaciones ayudan a optimizar los recursos, mejorando la experiencia del usuario y la eficiencia de la infraestructura.

Por Banda de Espectro: Las Frecuencias de Banda Media Dominan las Hojas de Ruta de los Operadores

La banda media tuvo una participación del 57,46% en 2024 y se proyecta que se expanda a una CAGR del 5,29%, reforzando su primacía dentro del tamaño del mercado de banda ancha móvil en Asia Pacífico. Las bandas sub-1 GHz son cruciales para la cobertura rural, pero se están convirtiendo en una prioridad de inversión menor a medida que los operadores se centran en despliegues de banda media en áreas urbanas. Las frecuencias superiores a 6 GHz, como la onda milimétrica y los terahercios, ofrecen capacidades de velocidad ultraalta, pero están limitadas a aplicaciones de nicho debido a las restricciones de cobertura y los altos costos.

La banda media, particularmente 3,5 GHz, proporciona un equilibrio óptimo de cobertura y capacidad, permitiendo una cobertura de población rentable. En los mercados urbanos con restricciones de espectro, tecnologías como el acceso dinámico al espectro mejoran la utilización de frecuencias. Los marcos regulatorios apoyan cada vez más las políticas de espectro flexibles, permitiendo a los operadores optimizar el uso de frecuencias según el tráfico y las necesidades de cobertura, mejorando así la eficiencia de la red y la calidad del servicio.

Análisis Geográfico

China generó el 52,46% de los ingresos regionales de 2024, gracias a un despliegue de tres operadores ordenado por política que superó los 3,2 millones de estaciones base 5G, otorgando a los operadores chinos costos de red unitarios y profundidad de espectro sin igual. Los fondos de infraestructura respaldados por el Estado continúan subsidiando la expansión rural, pero el crecimiento se modera a medida que la penetración de suscriptores se acerca a la saturación y el ARPU se estabiliza. Los operadores se centran ahora en monetizar casos de uso de computación en el borde y uso industrial, al tiempo que agrupan servicios de video OTT y tecnología financiera para retener a los usuarios.

India es la parte de más rápido crecimiento del mercado de banda ancha móvil en Asia Pacífico, con una CAGR del 4,55% proyectada hasta 2030. Las tarifas de datos de bajo costo de Reliance Jio y el rápido despliegue de torres le valieron 450 millones de suscriptores en 2024, catalizando la digitalización nacional con enfoque móvil primero. Las campañas gubernamentales, como India Digital y BharatNet, aceleran el backhaul de fibra y la adopción de servicios digitales en salud, educación y pagos. La escala de la oportunidad rural continúa impulsando la inversión de los operadores en cobertura de banda media, incluso cuando la rentabilidad depende del aumento del ARPU a partir de paquetes de contenido freemium.

Japón y Corea del Sur exhiben una penetración madura, pero lideran la experimentación global en 5G SA, segmentación de red y pilotos de IoT RedCap. Los operadores se diferencian a través de acuerdos de nivel de servicio empresariales para la automatización de manufactura y la gobernanza de ciudades inteligentes, exportando conocimiento de soluciones a los socios emergentes de la ASEAN. Australia y Nueva Zelanda lidian con una geografía de escala continental; el backhaul satelital y los hosts neutros se vuelven cruciales para conectar comunidades dispersas. En otros lugares, las naciones de la ASEAN avanzan a ritmos variados: Singapur exhibe un 5G interior casi ubicuo, Malasia es pionera en un modelo mayorista, mientras que Indonesia, Filipinas y Vietnam aún resuelven cuellos de botella en espectro y permisos de torres.

Panorama Competitivo

Los operadores establecidos mantienen el dominio regional; sin embargo, son cada vez más desafiados por la competencia de las plataformas de servicios digitales y las iniciativas de compartición de infraestructura. China Mobile invierte USD 12.800 millones en 2025 para expandir las zonas de computación en el borde y el alcance SA hacia ciudades de segundo nivel, apuntando a contratos de IoT industrial. Reliance Jio utiliza suites integradas de fibra hasta el hogar y contenido para vender de forma cruzada carteras de tecnología financiera y aplicaciones de transmisión, bloqueando así a los usuarios en su ecosistema digital.

Los modelos de infraestructura compartida están ganando terreno a medida que las presiones de costos se intensifican. El enfoque de red mayorista única de Malasia ofrece costos de gigabyte de datos un 30-40% más bajos y estimula el debate sobre marcos similares en Indonesia y Tailandia. Los operadores también transfieren carteras de torres a entidades de tipo fideicomiso de inversión inmobiliaria para liberar balances para inversiones en espectro y nube.

Los proveedores de tecnología están profundizando su colaboración con los operadores para integrar redes de autooptimización impulsadas por inteligencia artificial; las solicitudes de patentes de Samsung describen motores de aprendizaje automático para la gestión predictiva de la congestión. Los pilotos de Red de Acceso por Radio Abierta en Japón y Australia están probando reducciones de costos y diversidad de proveedores, aunque la adopción comercial generalizada sigue siendo incipiente, pendiente de validación de rendimiento.

Líderes de la Industria de Banda Ancha Móvil en Asia Pacífico

-

China Mobile Limited

-

SK Telecom Co., Ltd.

-

KT Corporation

-

Reliance Jio Infocomm Limited

-

NTT Docomo, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: China Mobile destinó USD 12.800 millones para 2025 para extender el 5G SA y la computación en el borde a las ciudades de segundo nivel, lo que refleja un aumento del 15% en el gasto de capital respecto a 2024.

- Mayo de 2025: Bharti Airtel lanzó paquetes de entretenimiento de prepago que agrupan más de 25 plataformas OTT a INR 279, junto con datos 5G ilimitados y llamadas a INR 598, ilustrando estrategias de agrupación para elevar el ARPU.

Alcance del Informe del Mercado de Banda Ancha Móvil en Asia Pacífico

| 4G |

| 5G (NSA y SA) |

| LTE-Advanced Pro |

| Wi-Fi |

| Otras Tecnologías (NB-IoT, LoRaWAN, etc.) |

| Planes de Datos Móviles |

| Voz sobre LTE (VoLTE) |

| Punto de Acceso Móvil / Anclaje de Red |

| Consumidores |

| Empresas/Corporaciones |

| Entretenimiento y Medios (Transmisión, Videojuegos) |

| Comercio Electrónico y Venta Minorista |

| Redes Sociales y Comunicación |

| Salud y Educación |

| Otras Aplicaciones |

| Sub-1 GHz (Bandas de Cobertura) |

| 1–6 GHz (Banda Media) |

| >6 GHz Onda Milimétrica y Terahercios |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Tecnología | 4G |

| 5G (NSA y SA) | |

| LTE-Advanced Pro | |

| Wi-Fi | |

| Otras Tecnologías (NB-IoT, LoRaWAN, etc.) | |

| Por Tipo de Servicio | Planes de Datos Móviles |

| Voz sobre LTE (VoLTE) | |

| Punto de Acceso Móvil / Anclaje de Red | |

| Por Usuario Final | Consumidores |

| Empresas/Corporaciones | |

| Por Aplicación | Entretenimiento y Medios (Transmisión, Videojuegos) |

| Comercio Electrónico y Venta Minorista | |

| Redes Sociales y Comunicación | |

| Salud y Educación | |

| Otras Aplicaciones | |

| Por Banda de Espectro | Sub-1 GHz (Bandas de Cobertura) |

| 1–6 GHz (Banda Media) | |

| >6 GHz Onda Milimétrica y Terahercios | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de banda ancha móvil en Asia Pacífico en 2025?

El tamaño del mercado de banda ancha móvil en Asia Pacífico está valorado en USD 357,64 mil millones en 2025.

¿Cuál es la CAGR esperada para la banda ancha móvil en Asia Pacífico hasta 2030?

Se proyecta que el mercado crezca a una CAGR del 3,02% de 2025 a 2030.

¿Qué segmento tecnológico domina la banda ancha móvil en Asia Pacífico?

El 5G lidera con una participación del 49,18% en 2024 y una CAGR prevista del 4,08% hasta 2030.

¿Qué país se expande más rápido en el uso de banda ancha móvil?

India avanza a una CAGR del 4,55% hasta 2030, impulsada por dispositivos asequibles y la expansión rural.

¿Por qué las frecuencias de banda media son críticas para los operadores de Asia Pacífico?

La banda media 1–6 GHz ofrece el mejor equilibrio de cobertura y capacidad, con una participación de mercado del 57,46% en 2024 y un crecimiento a una CAGR del 5,29%.

¿Cómo están aumentando el ARPU los operadores en los mercados maduros?

Agrupan la conectividad con video OTT, almacenamiento en la nube y pagos móviles, elevando el ARPU hasta un 22% entre los suscriptores con paquetes.

Última actualización de la página el: