Tamaño y Participación del Mercado de Banda Ancha Móvil en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 161.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 176.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 1.72% CAGR |

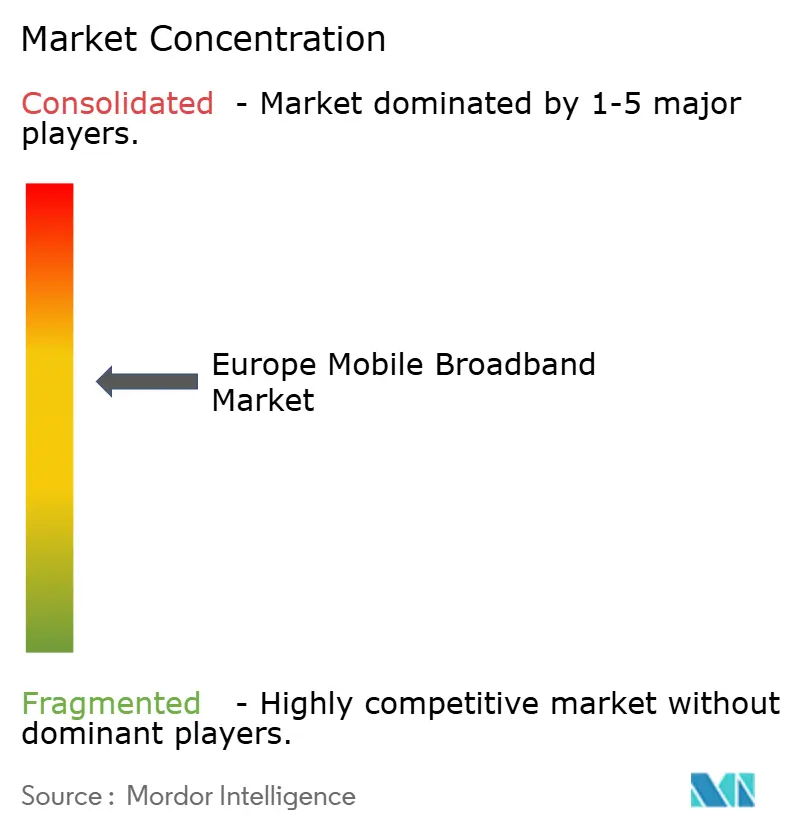

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banda Ancha Móvil en Europa por Mordor Intelligence

El tamaño del Mercado de Banda Ancha Móvil en Europa se estima en USD 161,81 mil millones en 2025, y se espera que alcance USD 176,21 mil millones en 2030, a una CAGR del 1,72% durante el período de pronóstico (2025-2030). La madurez en Europa Occidental implica que el crecimiento de los ingresos depende ahora de la diferenciación de servicios más que de la incorporación neta de nuevos suscriptores, mientras que la transición de 4G a redes 5G autónomas (SA) completamente desarrolladas sigue siendo el principal factor de creación de valor. La cobertura doméstica 5G ya alcanza el 94,3% en toda la UE, aunque solo el 40% de esa huella está habilitada para SA, lo que expone un ciclo de actualización a corto plazo que favorece a los operadores dispuestos a invertir en la virtualización de la red troncal. [1]GSMA, "Directrices de Implementación 5G," GSMA.COM Los países de Europa Central y Oriental (ECO) se benefician de la financiación del Decenio Digital de la UE, mientras que los elevados costes del espectro en Alemania, Italia y el Reino Unido limitan los presupuestos de capital. Los operadores reconocen la eficiencia energética como un nuevo eje competitivo, dado que la electricidad representa hasta el 20% de los gastos operativos de red, y los compromisos con la energía verde influyen tanto en la estructura de costes como en la percepción de marca.

Conclusiones Clave del Informe

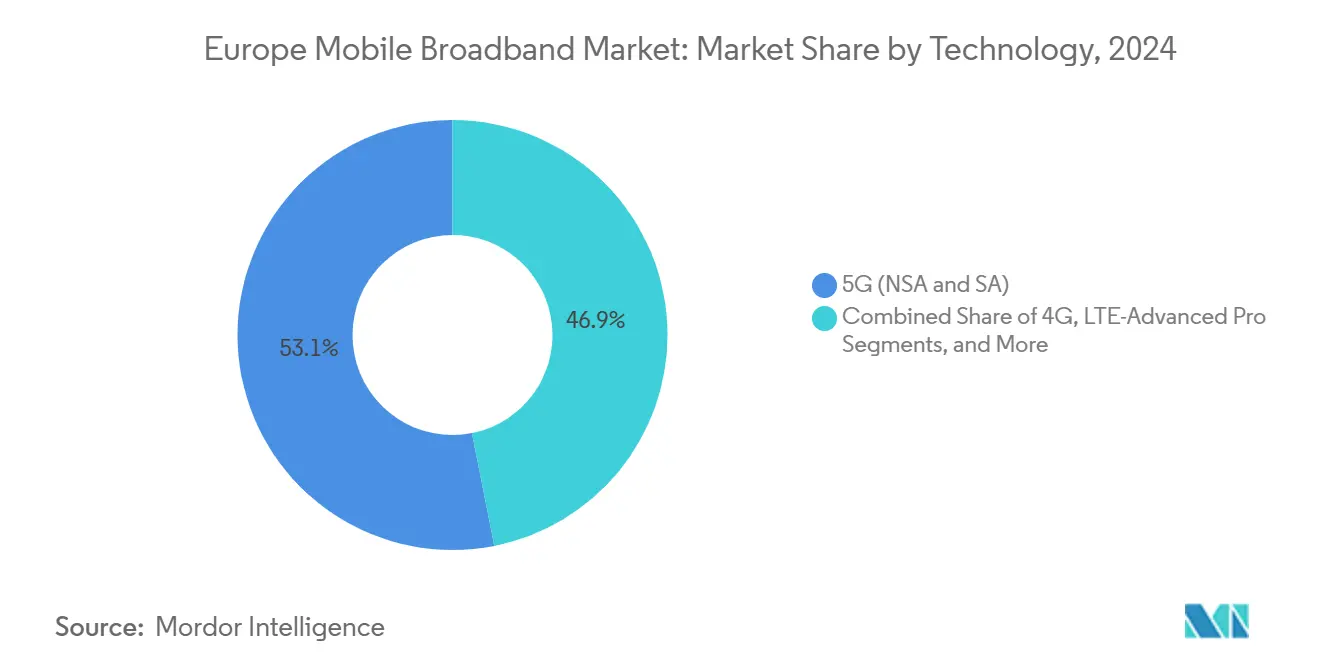

- Por tecnología, el 5G representó el 53,11% de la participación del mercado de banda ancha móvil europeo en 2024, y se prevé que se expanda a una CAGR del 2,68% hasta 2030.

- Por tipo de servicio, los planes de datos móviles representaron el 70,31% de la participación del mercado de banda ancha móvil europeo en 2024, y se prevé que se expandan a una CAGR del 2,19% hasta 2030.

- Por usuario final, los consumidores representaron el 74,24% de la participación del mercado de banda ancha móvil europeo en 2024; sin embargo, se proyecta que el segmento empresarial/corporativo avance a una CAGR del 3,13% hasta 2030.

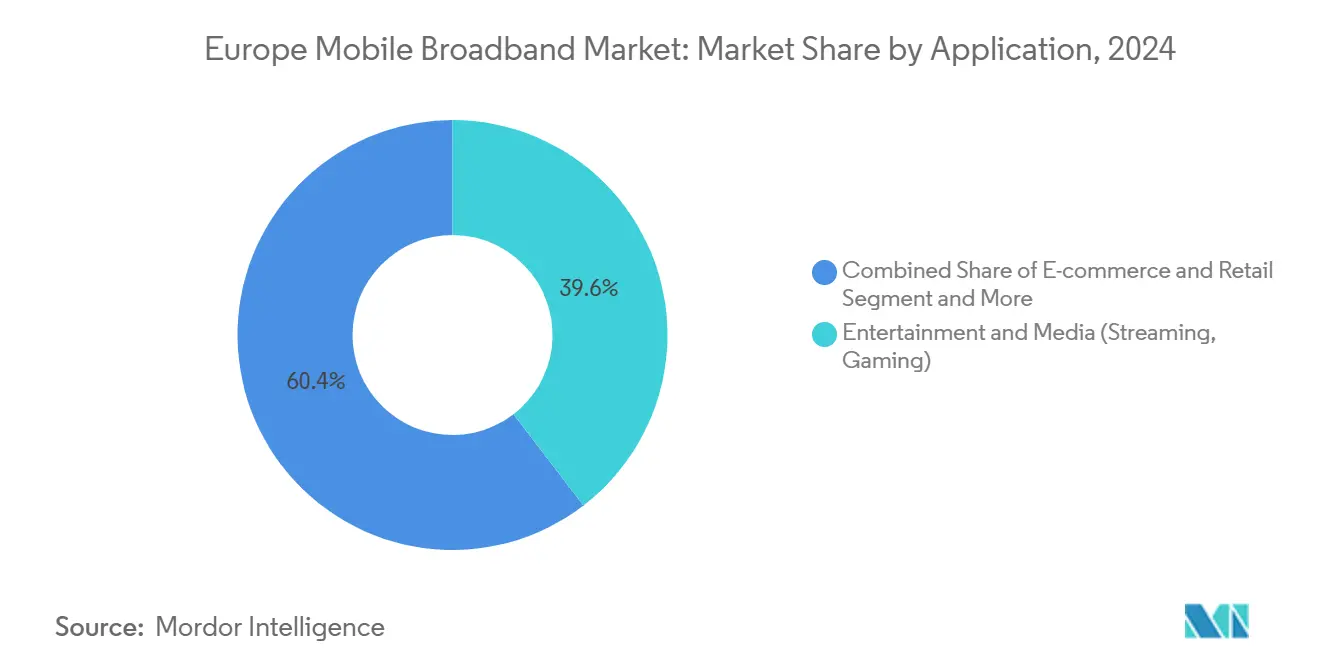

- Por aplicación, el entretenimiento y los medios dominaron el mercado con una participación del 39,57% en 2024, mientras que las aplicaciones de comercio electrónico y venta minorista están preparadas para crecer a la CAGR más alta del 4,52% hasta 2030.

- Por banda de espectro, la banda media de 1-6 GHz capturó el 56,97% del tamaño del mercado de banda ancha móvil europeo en 2024 y se proyecta que crezca a una CAGR del 3,52% hasta 2030.

- Por país, Alemania lideró con una participación de ingresos del 32,34% en 2024, mientras que el Resto de Europa tiene previsto registrar el crecimiento más rápido, a una CAGR del 5,92%, hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Banda Ancha Móvil en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegues Rápidos de 5G SA y Adjudicaciones de Espectro de Banda Media | +0.8% | Alemania, Francia, Reino Unido, UE en general | Mediano plazo (2-4 años) |

| Crecimiento Exponencial del Tráfico de Datos Móviles por Streaming y Juegos en Línea | +0.6% | Centros urbanos en toda la UE | Corto plazo (≤ 2 años) |

| Adopción de 5G FWA en Austria, Alemania y el Reino Unido | +0.3% | Austria, Alemania, Reino Unido | Mediano plazo (2-4 años) |

| Aumento de la Financiación del Decenio Digital de la UE y del Corredor Digital CEF | +0.4% | Más fuerte en ECO | Largo plazo (≥ 4 años) |

| LTE/5G Privado para Servicios Públicos y Seguridad Pública en 450 MHz | +0.2% | Corredores de infraestructura crítica | Largo plazo (≥ 4 años) |

| Cierre de Redes 3G/2G que Libera Capacidad de Banda Baja para 5G | +0.3% | Acelerado en los Países Nórdicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Despliegues rápidos de 5G SA y adjudicaciones de espectro de banda media

En 2024, el 40% de las áreas de cobertura 5G europeas habían migrado a arquitectura autónoma, proporcionando a los operadores acceso a funciones de segmentación de red que generaron EUR 2.300 millones en nuevos ingresos empresariales solo para Deutsche Telekom. [2]Deutsche Telekom, "Informe Anual 2024," TELEKOM.COMLa adjudicación a los operadores de 80-100 MHz de ancho de banda contiguo de 3,4-3,8 GHz permite velocidades sostenidas de 1 Gbps en ubicaciones densas, satisfaciendo las expectativas de nivel premium de los clientes de IoT industrial y juegos en la nube. El cumplimiento de la versión 16 de ETSI ha convertido efectivamente la segmentación de red de una actualización técnica en una necesidad regulatoria, comprimiendo los plazos de despliegue y reforzando las ventajas del pionero. [3]ETSI, "Tecnologías y Estándares 5G," ETSI.ORGLa intensidad de capital sigue siendo elevada porque una estación base 5G SA cuesta aproximadamente EUR 150.000, en comparación con EUR 80.000 para una actualización no autónoma; por lo tanto, los operadores concentran su gasto en corredores de alto valor. Los primeros adoptantes ya están incorporando garantías de rendimiento SA, latencia y acuerdos de nivel de servicio de tiempo de actividad en contratos de servicios gestionados, permitiendo que la conectividad evolucione hacia un producto orientado a la calidad en lugar de una materia prima de volumen.

Crecimiento exponencial del tráfico de datos móviles por streaming y juegos en línea

El tráfico móvil mensual alcanzó 15,2 exabytes en 2024, un incremento interanual del 17%, con el vídeo y los juegos en la nube ocupando conjuntamente el 65% de la capacidad en horas pico. Los juegos en línea por sí solos ocupan el 23% de esos picos, impulsados por plataformas como Xbox Cloud Gaming que requieren una latencia inferior a 20 milisegundos. Las mejoras de compresión del códec de vídeo AV1 reducen el ancho de banda por transmisión en un 30%, aunque las resoluciones más altas neutralizan gran parte de esa eficiencia, creando una espiral de demanda sostenida. Los operadores responden con la densificación de pequeñas celdas en estadios, centros de transporte y centros comerciales, donde un radio de celda de 50 metros garantiza el rendimiento pero añade gastos operativos incrementales. Los niveles de datos ilimitados premium dirigidos a jugadores exigen un incremento de precio promedio del 14%, lo que demuestra cómo la intensidad de uso puede alinearse con los ingresos a pesar de la competencia de tarifa plana.

Adopción de 5G FWA en Austria, Alemania y el Reino Unido

Se espera que el acceso inalámbrico fijo (FWA) añada 1,2 millones de suscriptores en los tres países para 2024, proporcionando a los operadores móviles incumbentes una alternativa cuando los despliegues de fibra siguen siendo prohibitivos en términos de coste. El servicio Magenta Zuhause de Deutsche Telekom ofrece 100 Mbps en comunidades rurales a un tercio del coste de la fibra hasta el hogar. El operador austriaco A1 cubre el 85% de las instalaciones rurales con 5G FWA e informa de costes de adquisición de clientes un 60% inferiores a los de los equivalentes de fibra. Los operadores deben controlar al menos 80 MHz de espectro de banda media para mantener un rendimiento consistente de clase banda ancha, lo que convierte la política de espectro en un factor clave en la economía del FWA. El éxito temprano del segmento presiona a los operadores de línea fija incumbentes para que aceleren las construcciones de fibra o se asocien en condiciones mayoristas.

Aumento de la financiación del Decenio Digital de la UE y del CEF Digital

El presupuesto del CEF Digital 2024-2027 de EUR 865 millones subvenciona corredores de carreteras 5G transfronterizos, con EUR 323 millones destinados a la conectividad para vehículos autónomos. Polonia y la República Checa reciben conjuntamente más de EUR 120 millones, incentivando consorcios de múltiples operadores que reducen el gasto de capital individual. Los hitos de financiación obligan al cumplimiento de los estándares de interfaz de ETSI, lo que acelera la armonización técnica y reduce las fricciones en el roaming. El incentivo a largo plazo del desembolso de subvenciones convierte así lo que podrían haber sido despliegues nacionales fragmentados en un mapa de infraestructura cuasi federal, apoyando las plataformas logísticas e industriales paneuropeas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados Precios del Espectro que Limitan el CAPEX de los Operadores | -0.4% | Alemania, Italia, Reino Unido | Mediano plazo (2-4 años) |

| Regulación Fragmentada y Lentas Autorizaciones de 26 GHz | -0.3% | En toda la UE | Largo plazo (≥ 4 años) |

| Aumento de los Costes Energéticos y Mandatos de Red Verde | -0.2% | Paneuropeo, agudo en los Países Nórdicos | Corto plazo (≤ 2 años) |

| Escasez de Dispositivos 5G-SA Asequibles en ECO | -0.2% | ECO | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados precios del espectro que limitan el gasto de capital de los operadores

Las subastas europeas extrajeron EUR 52.400 millones entre 2019 y 2024; solo Alemania pagó EUR 6.550 millones, superando las previsiones iniciales en un 180%. [4]Bundesnetzagentur, "Frecuencias de Comunicaciones Móviles," BUNDESNETZAGENTUR.DEDichos desembolsos absorben entre el 15% y el 20% del gasto de capital anual de los operadores, reduciendo los presupuestos destinados a la construcción en zonas rurales y la densificación de pequeñas celdas. Vodafone Alemania amortiza su licencia de EUR 1.900 millones a lo largo de 20 años, desviando EUR 95 millones anuales que de otro modo podrían utilizarse para financiar 1.200 nuevos emplazamientos 5G. Los competidores más pequeños se ven afectados de manera desproporcionada, empujando a los mercados hacia la consolidación o acuerdos de compartición de red que erosionan la intensidad competitiva.

La regulación fragmentada retrasa el despliegue de onda milimétrica

Solo 12 miembros de la UE habían emitido licencias comerciales de 26 GHz en 2024, lo que resultó en una cobertura irregular para aplicaciones sensibles a la latencia. Los umbrales de protección contra interferencias difieren hasta en 10 dB entre fronteras, lo que requiere una planificación de radio a medida y eleva los costes de cumplimiento por país a casi EUR 2,5 millones. El Código Europeo de Comunicaciones Electrónicas apunta a la armonización para 2025; sin embargo, la política nacional sugiere un enfoque gradual, lo que podría llevar a que la automatización industrial de latencia ultrabaja dependa de soluciones de banda media o espectro privado en el ínterin.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El 5G Captura la Mayoría Temprana Mientras el LTE Mantiene los Ingresos

La familia 5G, incluidas las variantes NSA y SA, representó el 53,11% de la participación del mercado de banda ancha móvil europeo en 2024 y está en camino de alcanzar una CAGR del 2,68% hasta 2030, superando decisivamente a los sistemas heredados. Los planes de los operadores combinan el 5G SA para la segmentación empresarial con el NSA para una amplia cobertura de consumidores, lo que permite una migración por fases que preserva el flujo de caja. LTE-Advanced Pro continúa monetizando la agregación de portadoras y MIMO 4x4 en mercados suburbanos, donde la penetración de dispositivos 5G sigue siendo inferior al 40%, garantizando la longevidad de los activos incluso cuando la reasignación del espectro se acelera.

Los operadores persiguen un modelo de orquestación agnóstico a la tecnología en el que el tráfico circula dinámicamente por la radio más adecuada, maximizando la eficiencia espectral. La descarga de tráfico a Wi-Fi se integra cada vez más en los motores de política a nivel de transporte, reduciendo la congestión de la red de acceso de radio en lugares públicos. NB-IoT y LTE-M conservan roles de nicho para la medición inteligente y las etiquetas logísticas, pero el 5G privado está absorbiendo gradualmente esos segmentos una vez que la latencia o el rendimiento determinista se convierte en una preocupación material.

Por Tipo de Servicio: Los Planes de Datos Dominan pero Emergen las Mejoras de Calidad de Servicio

Los planes de datos móviles generaron el 70,31% de los ingresos de 2024 y se espera que crezcan a una CAGR del 2,19%, alineándose con la línea principal del mercado de banda ancha móvil europeo. La mercantilización de la voz llevó la tasa de penetración de VoLTE al 89%, liberando espectro para datos de paquetes y permitiendo a los operadores dar de baja sus activos 3G. Los niveles ilimitados, combinados con asociaciones de transmisión de vídeo, refuerzan la fidelidad pero comprimen el ingreso promedio por usuario, lo que impulsa la introducción de nuevos complementos de calidad de servicio.

Los acuerdos de nivel de servicio de segmentación de red garantizan ancho de banda o latencia para juegos en línea, transmisión en directo o telecirugía, con primas de hasta el 25% sobre los planes estándar. Las salvaguardas regulatorias del BEREC prohíben la limitación de velocidad específica por aplicación, por lo que la diferenciación debe provenir de particiones de red virtualizadas en lugar de trucos de inspección de paquetes. Los ingresos por punto de acceso móvil y anclaje de datos están disminuyendo a medida que la prevalencia de la propiedad de dispositivos con múltiples SIM y los generosos paquetes de datos los hacen redundantes.

Por Usuario Final: Las Empresas Impulsan el Crecimiento Premium

Los consumidores aún representaron el 74,24% del tamaño del mercado de banda ancha móvil europeo en 2024, aunque las líneas empresariales crecen más rápido a una CAGR del 3,13%. Los sectores de manufactura, automoción y farmacéutico impulsan el 5G privado, valorando el tiempo de actividad determinista y la soberanía de datos en las instalaciones. Las plantas automotrices alemanas, por ejemplo, ejecutan segmentos dedicados de 100 MHz que sincronizan líneas de soldadura robótica con presupuestos de fluctuación de 1 milisegundo.

La adopción por parte de las pymes en ECO recibe impulsos de subsidios del Decenio Digital, pero la sostenibilidad más allá de los ciclos de subvenciones sigue siendo una pregunta abierta. El ingreso promedio por usuario de los consumidores se mantiene en gran medida estable, ya que la feroz competencia favorece los descuentos en paquetes sobre los aumentos de precios nominales, reforzando el giro estratégico hacia los servicios gestionados para empresas, las plataformas de computación en el borde y las aplicaciones específicas por sector.

Por Aplicación: El Entretenimiento Domina, el Comercio Electrónico se Acelera

El entretenimiento y los medios representaron el 39,57% del valor de 2024, confirmando la primacía del vídeo en el mercado de banda ancha móvil europeo. Los juegos en la nube se unen al streaming en 4K como grandes consumidores de ancho de banda, elevando el umbral mínimo del rendimiento de red de referencia. Sin embargo, se prevé que las aplicaciones de comercio electrónico y venta minorista tengan una CAGR del 4,52%, la más rápida entre los grupos de referencia, ya que el 5G soporta inventario en tiempo real, compras con realidad aumentada y flujos de pago instantáneos.

La sanidad y la educación, que en su día fueron soluciones provisionales durante la pandemia, maduran hacia pilares de servicio continuos con telediagnóstico y aulas híbridas. Las expectativas de privacidad impulsadas por el RGPD otorgan a los operadores una ventaja en las ofertas de computación en el borde que minimizan el desplazamiento de datos, monetizando el cumplimiento como un elemento de servicio en lugar de un centro de costes.

Por Banda de Espectro: La Banda Media Equilibra Capacidad y Cobertura

El segmento de banda media (1-6 GHz) mantuvo el 56,97% del valor en 2024 y crece a una CAGR del 3,52%, la más alta entre las clases de espectro. Su propagación en el punto óptimo permite a los operadores cumplir tanto con las obligaciones rurales como con las demandas de rendimiento urbano. La sub-1 GHz sigue siendo esencial para la cobertura de área amplia, pero genera ingresos incrementales limitados debido al tamaño restringido del canal.

La onda milimétrica (> 6 GHz) promete servicio de múltiples gigabits en estadios y centros urbanos, aunque las arquitecturas densas de pequeñas celdas elevan los gastos operativos. La compartición dinámica del espectro permite que los canales LTE de banda baja alojen 5G, acelerando la economía de actualización rural sin una reasignación total del espectro. Los reguladores nacionales de los Países Nórdicos han sido pioneros en bloques contiguos de 100 MHz a 3,5 GHz, proporcionando una plantilla para que otros mercados sigan.

Análisis Geográfico

Alemania mantuvo una participación dominante del 32,34% en el mercado de banda ancha móvil europeo en 2024, ya que Deutsche Telekom invirtió EUR 17.000 millones en despliegues 5G que priorizaron los corredores de automoción y manufactura. Los elevados costes del espectro y los volátiles precios de la energía moderan el crecimiento futuro, empujando a los principales operadores hacia acuerdos de compartición de red como la colaboración de torres entre Vodafone y Telefónica, que tiene como objetivo reducir el gasto de capital redundante.

El Reino Unido y Francia juntos representaron algo más del 40% de los ingresos de 2024. Los operadores del Reino Unido lidian con la carga regulatoria posterior al Brexit, incluidos EUR 15 millones en costes anuales de cumplimiento para mantener la paridad de roaming en la UE, mientras cumplen simultáneamente sus compromisos de cobertura rural. Orange de Francia logró una cobertura del 85% de la población al ganarse la buena voluntad municipal mediante informes medioambientales transparentes sobre los emplazamientos de antenas. Ambas jurisdicciones ven cómo los segmentos empresariales superan el crecimiento de los consumidores, ya que las empresas buscan conectividad móvil determinista.

El resto de Europa, con un fuerte sesgo hacia ECO, registra la CAGR más rápida del 5,92%, gracias a los proyectos de corredores financiados por la UE que evitan la necesidad de densificación 4G heredada. Polonia y la República Checa aprovechan el espectro respaldado por subvenciones y los corredores de carreteras transfronterizos para atraer a inquilinos de logística y manufactura a campus de 5G privado. Los mercados periféricos del sur, como Italia y España, crecen más lentamente debido al lastre macroeconómico, aunque las subvenciones del Decenio Digital siguen financiando proyectos de relleno rural.

Panorama Competitivo

Vodafone, Deutsche Telekom, Orange y Telefónica controlan conjuntamente una participación significativa de los ingresos regionales, lo que resulta en una estructura de concentración moderada dentro de la industria de banda ancha móvil europea. Sin embargo, los fondos de beneficios están pasando de las incorporaciones de suscriptores a las primas de calidad de red y los paquetes de servicios gestionados. Los acuerdos de compartición de infraestructura —Vodafone y Orange en España, Vodafone y Telefónica en Alemania— reducen los gastos operativos de torres superpuestas hasta en un 35%, preservando al mismo tiempo la competencia a nivel de marca en los planes minoristas.

Los proveedores de equipos Nokia y Ericsson compiten por contratos de Open-RAN que prometen flexibilidad multifabricante; Nokia aseguró recientemente un marco de redes privadas inalámbricas paneuropeo que cubre 40 aerolíneas y 600 emplazamientos de manufactura. Los nuevos participantes de software de núcleo nativo en la nube, como Mavenir y Parallel Wireless, erosionan los márgenes de los proveedores incumbentes al ofrecer modelos de pago por crecimiento alineados con los despliegues de computación en el borde.

Los mandatos de red verde impulsan asociaciones con proveedores de energía renovable; Vodafone se comprometió a un abastecimiento 100% renovable para 2025, mientras que Orange está pilotando celdas de combustible de hidrógeno in situ para estaciones base remotas. Los algoritmos de ahorro de energía habilitados por IA reducen el consumo anual de energía de la red de acceso de radio en un 15%, ilustrando cómo la sostenibilidad se convierte tanto en un requisito de cumplimiento como en una palanca de reducción de costes.

Líderes de la Industria de Banda Ancha Móvil en Europa

Vodafone Group plc

Deutsche Telekom AG

BT Group plc

Iliad SA

Telia Company AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: M Group Telecom ganó un contrato de GBP 11.000 millones a cinco años con Vodafone-Three para construir infraestructura 5G SA a nivel nacional en todo el Reino Unido.

- Febrero de 2025: Vodafone anunció planes para establecer el primer centro de investigación de Europa dedicado a integrar servicios de banda ancha móvil terrestre y satelital en órbita terrestre baja. Esto permitirá la conmutación fluida entre redes satelitales y 4G/5G utilizando teléfonos inteligentes existentes.

Alcance del Informe del Mercado de Banda Ancha Móvil en Europa

| 4G |

| 5G (NSA y SA) |

| LTE-Advanced Pro |

| Wi-Fi |

| Otras Tecnologías (NB-IoT, LoRaWAN, etc.) |

| Planes de Datos Móviles |

| Voz sobre LTE (VoLTE) |

| Punto de Acceso Móvil / Anclaje de Datos |

| Consumidores |

| Empresas / Corporaciones |

| Entretenimiento y Medios (Streaming, Juegos en Línea) |

| Comercio Electrónico y Venta Minorista |

| Redes Sociales y Comunicación |

| Sanidad y Educación |

| Otras Aplicaciones |

| Sub-1 GHz (Bandas de Cobertura) |

| 1–6 GHz (Banda Media) |

| >6 GHz Onda Milimétrica y Terahercios |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Por Tecnología | 4G |

| 5G (NSA y SA) | |

| LTE-Advanced Pro | |

| Wi-Fi | |

| Otras Tecnologías (NB-IoT, LoRaWAN, etc.) | |

| Por Tipo de Servicio | Planes de Datos Móviles |

| Voz sobre LTE (VoLTE) | |

| Punto de Acceso Móvil / Anclaje de Datos | |

| Por Usuario Final | Consumidores |

| Empresas / Corporaciones | |

| Por Aplicación | Entretenimiento y Medios (Streaming, Juegos en Línea) |

| Comercio Electrónico y Venta Minorista | |

| Redes Sociales y Comunicación | |

| Sanidad y Educación | |

| Otras Aplicaciones | |

| Por Banda de Espectro | Sub-1 GHz (Bandas de Cobertura) |

| 1–6 GHz (Banda Media) | |

| >6 GHz Onda Milimétrica y Terahercios | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de banda ancha móvil en Europa en 2025?

Está valorado en USD 161,81 mil millones, en camino de alcanzar USD 176,21 mil millones para 2030.

¿Qué tasa de crecimiento se espera para el 5G en Europa?

Se proyecta que los ingresos del 5G aumenten a una CAGR del 2,68% hasta 2030, más rápido que el 1,72% del mercado en general.

¿Qué país lidera los ingresos de banda ancha móvil en Europa?

Alemania lidera con una participación del 32,34% gracias a EUR 17.000 millones en inversión 5G de Deutsche Telekom.

¿Por qué los costes energéticos son una preocupación para los operadores?

La energía representa ahora entre el 15% y el 20% de los gastos operativos de red, lo que lleva al 75% de los operadores a comprometerse con fuentes renovables para 2030.

¿Qué impulsa la demanda empresarial de 5G privado?

Las necesidades de automatización de la Industria 4.0 requieren latencia garantizada y control de datos en las instalaciones, impulsando una CAGR del 3,13% en las líneas empresariales.

¿Cómo influye la financiación de la UE en el crecimiento de ECO?

EUR 865 millones en subvenciones del CEF Digital financian corredores 5G, impulsando la CAGR del Resto de Europa al 5,92% hasta 2030.

Última actualización de la página el: