Tamaño y Participación del Mercado de Banda Ancha Móvil en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

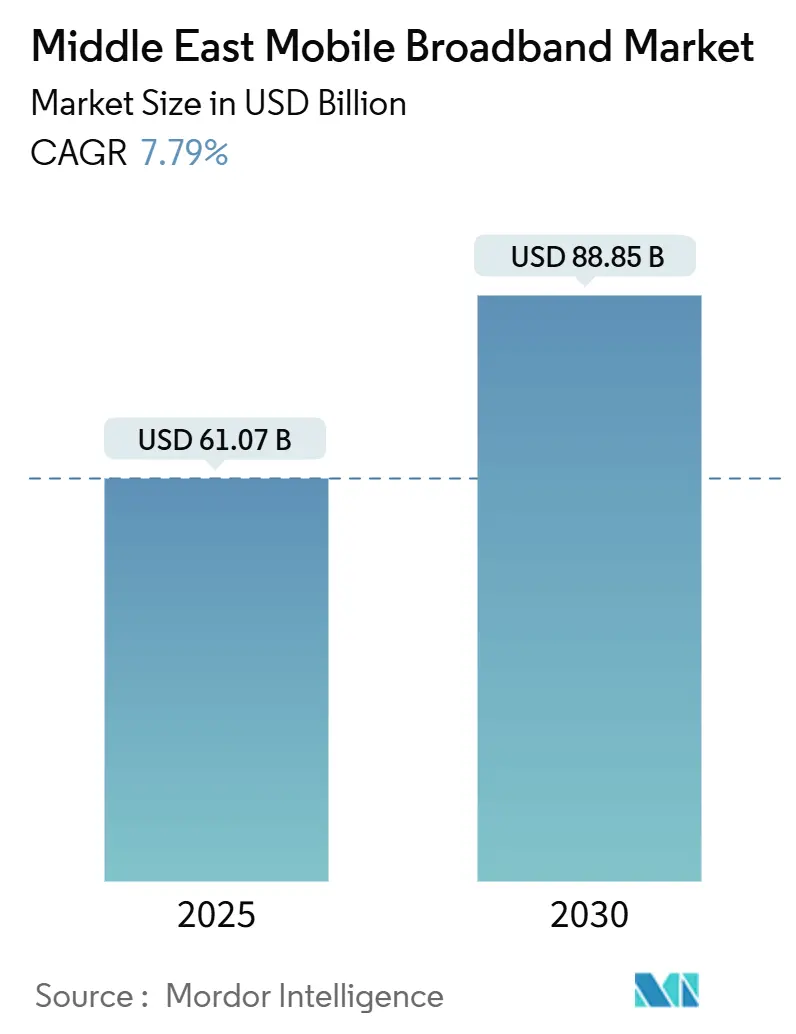

| Tamaño del Mercado (2025) | 61.07 Mil millones de dólares |

| Tamaño del Mercado (2030) | 88.85 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.79% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banda Ancha Móvil en Oriente Medio por Mordor Intelligence

El tamaño del Mercado de Banda Ancha Móvil en Oriente Medio se estima en USD 61,07 mil millones en 2025, y se espera que alcance USD 88,85 mil millones en 2030, a una CAGR del 7,79% durante el período de pronóstico (2025-2030).

La intensificación de los despliegues de 5G, las adjudicaciones de espectro de banda media y las iniciativas de inteligencia artificial soberana están impulsando la demanda de tráfico de datos y estimulando nuevas inversiones en infraestructura. Los operadores de los países del Consejo de Cooperación del Golfo (CCG) ya cubren más del 70% de sus poblaciones con 5G, mientras que los proyectos piloto empresariales en petróleo y gas, logística y servicios de ciudades inteligentes ponen de relieve los crecientes requisitos de baja latencia. Los acuerdos de compartición de infraestructura, la segregación de torres y la armonización del espectro reducen la intensidad de capital, lo que ayuda a los operadores a redirigir el efectivo hacia plataformas de computación en el borde e inteligencia artificial. Sin embargo, las brechas de uso superiores al 45% en los mercados no pertenecientes al CCG, junto con el aumento de los precios del espectro, presionan los márgenes de los operadores y amenazan la conectividad equitativa.

Conclusiones Clave del Informe

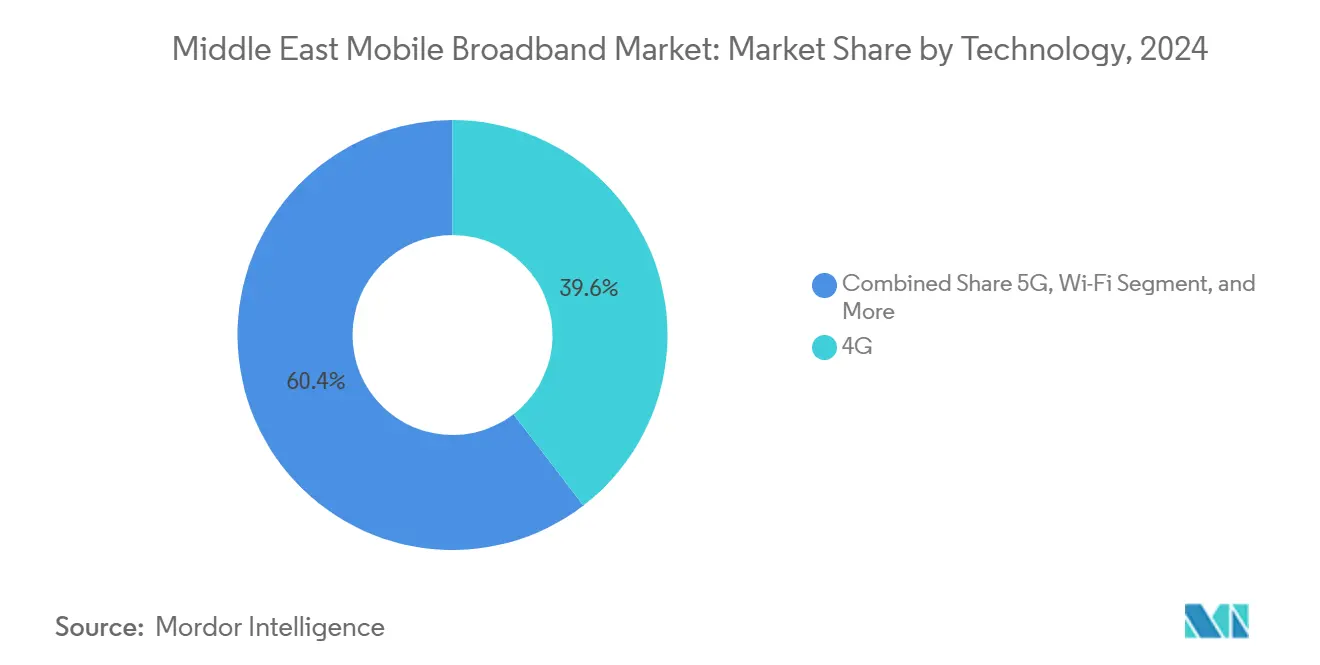

- Por tecnología, 4G representó el 39,57% de la participación del mercado de banda ancha móvil en Oriente Medio en 2024, mientras que 5G avanza a una CAGR del 11,48% hasta 2030.

- Por servicio, los planes de datos móviles representaron el 76,24% de los ingresos en 2024; se prevé que la Voz sobre LTE se expanda a una CAGR del 15,60% hasta 2030.

- Por usuario final, las conexiones de consumidores representaron el 72,43% de los ingresos de 2024, mientras que las suscripciones empresariales se aceleran a una CAGR del 15,14%.

- Por aplicación, entretenimiento y medios capturó el 36,30% de la participación en 2024; las aplicaciones de salud y educación escalan a una CAGR del 16,27% hasta 2030.

- Por banda de espectro, la banda media (1-6 GHz) representó el 48,10% del tráfico de 2024 y está creciendo a una CAGR del 12,73%.

- Por geografía, Arabia Saudita lideró con el 26,94% de los ingresos de 2024; Baréin está preparado para una CAGR del 11,73% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Banda Ancha Móvil en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegues de 5G con >70% de cobertura poblacional | +2.1% | CCG expandiéndose a países no pertenecientes al CCG | Mediano plazo (2–4 años) |

| Adjudicaciones asequibles de 3,3-3,8 GHz | +1.8% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait, Baréin | Corto plazo (≤ 2 años) |

| Datos móviles por usuario con CAGR >20% | +1.5% | Más alto en CCG y Turquía | Largo plazo (≥ 4 años) |

| 5G FWA cerrando brechas de conectividad fija | +1.2% | Irak, Jordania, Siria, Yemen | Mediano plazo (2–4 años) |

| Prohibiciones de importación de dispositivos solo 2G/3G | +0.9% | Catar, Emiratos Árabes Unidos, despliegue regional | Corto plazo (≤ 2 años) |

| 5G privado + proyectos piloto de borde | +0.8% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Omán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los despliegues acelerados de 5G impulsan la modernización de la infraestructura

Los operadores del CCG extendieron la cobertura 5G de aproximadamente 30 a 60 gobernaciones en Arabia Saudita y al 90% de los residentes en los Emiratos Árabes Unidos para 2024. Estos despliegues permiten la migración de núcleos no independientes a independientes, desbloqueando la segmentación de red para servicios empresariales. stc Group aseguró 140 MHz en múltiples bandas y se comprometió con USD 1.600 millones para construir más de 7.000 sitios 5G, mientras que Zain KSA destinó USD 427 millones para mejoras de cobertura del 66% de la población. [1]Zain KSA Relaciones con Inversores, "Informe Anual 2024," zain.com Ocho países de Oriente Medio operan ahora redes 5G en funcionamiento, y los próximos lanzamientos en Libia, Túnez y Turquía ampliarán aún más la huella regional. Los operadores combinan antenas MIMO masivo con agregación de portadoras para ofrecer velocidades de clase gigabit que rivalizan con la fibra, especialmente en zonas suburbanas donde tender fibra sigue siendo prohibitivo en costos.

La optimización del espectro de banda media mejora la capacidad

Se proyecta que la subasta de bloques de 3,5 GHz de Arabia Saudita en 2024 contribuirá con SAR 25 mil millones en ganancias del PIB para 2030. La banda media logra un equilibrio entre alcance y rendimiento, apoyando el aumento del 430% en el consumo de datos previsto entre 2021 y 2027. El regulador de los Emiratos Árabes Unidos (TDRA) propone abrir 6 GHz para uso exento de licencia, habilitando la descarga de Wi-Fi 6E que alivia la congestión celular. [2]TDRA, "Perspectiva de Espectro de los Emiratos Árabes Unidos 2026-2031," tdra.gov.aeLa agregación de portadoras, que une frecuencias de banda baja, media y alta, permite a los operadores mantener un servicio de 1 Gbps en corredores céntricos densos sin sacrificar la cobertura rural. Las políticas alineadas con la UIT, como el marco G5 de Arabia Saudita, garantizan que el espectro tenga un precio que acelere la inversión, en lugar de disuadirla.

El aumento del consumo de datos móviles transforma los modelos de ingresos

Los usuarios medios de Oriente Medio consumieron 25 GB al mes en 2024 y registran una CAGR superior al 20%, impulsada por el video móvil y las redes sociales que representan el 36,3% del tráfico. Los ingresos por datos de Zain Group ascendieron a USD 2.440 millones, el 38% de la facturación del grupo, lo que subraya el giro de la voz a los datos. Los planes ilimitados son ahora un requisito básico en los mercados del CCG, lo que lleva a los operadores a invertir en asociaciones de almacenamiento en caché en el borde con AWS y otros hiperescaladores. Estas cachés reducen los costos de retorno y recortan la latencia para aplicaciones emergentes como los juegos en la nube. Con la elasticidad del tráfico en aumento, los operadores agrupan contenido, ciberseguridad y nube gestionada para proteger los márgenes a medida que los precios de los datos brutos se suavizan.

El Acceso Inalámbrico Fijo cierra las brechas de conectividad

Zain añadió 1,1 millones de clientes de 5G FWA en zonas no pertenecientes al CCG, compitiendo directamente con los operadores de fibra incumbentes aprovechando las torres existentes. Omán contabilizó 75.000 líneas de 5G FWA en 2024, equivalente al 15% de las suscripciones de banda ancha fija. El éxito del FWA se basa en despliegues rápidos y menores costos por hogar, especialmente en valles rurales y zonas costeras donde tender fibra no es económico. Sin embargo, el modelado de capacidad es fundamental: el FWA de alta densidad puede limitar el espectro para los usuarios móviles a menos que los operadores desplieguen recursos adicionales de banda media u onda milimétrica. Los gobiernos ven el FWA como una palanca estratégica para alcanzar los objetivos de inclusión digital antes del plazo de Conectar 2030 de la ONU.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brecha de uso >45% vinculada a asequibilidad y habilidades | -1.4% | Rural y no perteneciente al CCG | Largo plazo (≥ 4 años) |

| La inestabilidad política frena la inversión | -0.8% | Irak, Siria, Yemen | Mediano plazo (2-4 años) |

| Aumento de las ratios de costo de espectro sobre ingresos | -0.6% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Corto plazo (≤ 2 años) |

| Escasez de fibra de retorno rural | -0.5% | A nivel regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las barreras de asequibilidad limitan la penetración

Los precios de los teléfonos inteligentes equivalen al 12-19% de los ingresos mensuales de muchos hogares de la región de Oriente Medio y Norte de África, muy por encima del umbral de asequibilidad del 2% establecido por los organismos internacionales. La posesión de teléfonos inteligentes entre las mujeres en los países de ingresos medios-bajos es un 18% inferior a la de los hombres, y los déficits de habilidades digitales deprimen aún más la demanda. Los programas de financiación, los subsidios a los dispositivos y los planes de alfabetización digital en las escuelas están ganando terreno, aunque la financiación sigue siendo fragmentada. Sin un impulso concertado, Oriente Medio corre el riesgo de tener un panorama de banda ancha de dos niveles en el que las poblaciones rurales y de bajos ingresos permanezcan desconectadas a pesar de la disponibilidad de la red. [3]UIT, "Referencia G5 para una Política de Espectro Basada en Evidencia," itu.int

La inestabilidad política interrumpe la inversión en redes

El conflicto en Irak, Siria y Yemen disuade el capital extranjero y pone en peligro los sitios existentes, lo que lleva a los operadores a priorizar el mantenimiento sobre la expansión. La volatilidad cambiaria y las sanciones inflan los costos de los equipos, mientras que los riesgos de ciberseguridad aumentan en medio del uso no regulado del espectro. Aunque estos tres mercados albergan a más de 80 millones de personas, su participación combinada en el gasto de capital regional es mínima. La estabilización y los regímenes de licencias transparentes son requisitos previos para desbloquear la demanda reprimida de banda ancha móvil confiable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El 5G escala mientras el 4G sigue siendo la base

El 4G generó el 39,57% del tamaño del mercado de banda ancha móvil en Oriente Medio en 2024, respaldado por la cobertura LTE-Avanzado a nivel nacional en Arabia Saudita, los Emiratos Árabes Unidos y Catar. Los operadores continúan actualizando el 4G con 256-QAM y MIMO masivo para maximizar la eficiencia espectral y atender a los segmentos sensibles al costo. Mientras tanto, las suscripciones 5G crecen a una CAGR del 11,48%, impulsadas por subsidios a dispositivos, proyectos piloto empresariales y pruebas de segmentación de red. La coexistencia de ambas capas permite a los operadores asignar aplicaciones sensibles a la latencia al 5G mientras descargan el tráfico de mejor esfuerzo al 4G. A lo largo del horizonte de pronóstico, los núcleos 5G independientes deberían superar las implementaciones no independientes, permitiendo la prestación de servicios completamente nativos en la nube y la comunicación ultraconfiable de baja latencia.

El mercado de banda ancha móvil en Oriente Medio continúa integrando Wi-Fi 6E, retorno satelital y el emergente Wi-Fi 7 en una estructura de red heterogénea. El despliegue de Wi-Fi 7 en los Aeropuertos de Omán en 2024 ilustra cómo las tecnologías no celulares descargan los espacios interiores de alta densidad mientras preservan el espectro con licencia para la cobertura macro. Las constelaciones de Órbita Terrestre Baja satelital proporcionan redundancia para plataformas marinas y tuberías en el desierto, complementando el 5G terrestre. Los reguladores que presionan por el cierre de 2G/3G para 2025 aceleran los ciclos de reemplazo de dispositivos, desplazando aún más el tráfico hacia las capas 4G y 5G.

Por Tipo de Servicio: Los planes de datos dominan, VoLTE reinventa la voz

Los planes de datos móviles generaron el 76,24% de los ingresos por servicios de 2024, reflejando el giro del consumidor hacia la transmisión de video, los juegos móviles y las redes sociales. Los operadores compiten con generosas cuotas de datos, contenido incluido y ofertas de tarificación cero, con niveles ilimitados ahora comunes en los paquetes del CCG. Al mismo tiempo, las suscripciones de Voz sobre LTE crecen a una CAGR del 15,60% a medida que los operadores retiran las redes de conmutación de circuitos heredadas. La VoLTE mejora la utilización del espectro hasta en un 40%, liberando las bandas de 900 MHz para servicios NB-IoT y LTE-M. Las pruebas de 5G New Calling en Kuwait y Baréin llevan la voz un paso más allá con códecs de alta fidelidad y complementos de traducción en tiempo real.

Los planes de datos inalámbricos fijos especializados vinculados a chipsets RedCap anuncian una nueva clase de tarifas de FWA IoT de velocidad media y bajo costo. El lanzamiento anticipado de stc Kuwait en 2024 se dirige a clientes industriales que requieren un rendimiento determinista pero no el ancho de banda completo de la banda ancha móvil mejorada. Las SIM gestionadas en la nube, la incorporación de eSIM y los paquetes de APN privados amplían la combinación de servicios, creando nuevas vías de venta adicional para los operadores ansiosos por diversificarse más allá de los datos de consumo.

Por Usuario Final: Los consumidores lideran, las empresas se aceleran

Los consumidores representaron el 72,43% del tamaño del mercado de banda ancha móvil en Oriente Medio en 2024, impulsados por el entretenimiento, las redes sociales y el trabajo remoto. Sin embargo, las conexiones empresariales están aumentando a una CAGR del 15,14% a medida que las fábricas, refinerías y centros logísticos integran 5G privado y plataformas de borde. Las compañías petroleras nacionales de Arabia Saudita y los Emiratos Árabes Unidos prueban segmentos de red que garantizan 1 ms de latencia para la perforación autónoma y el mantenimiento predictivo.

Los ingresos por servicios gestionados están superando a la conectividad pura a medida que los operadores agrupan ciberseguridad, almacenamiento en la nube y análisis. e& registró USD 720 millones en ventas empresariales durante 2024, un 32% más interanual, mientras que Mobily publicó USD 963,1 millones, un 21% más. Las agencias gubernamentales que aprovechan el 5G para la vigilancia de ciudades inteligentes, el transporte inteligente y los programas de identidad digital amplifican la demanda empresarial, consolidando el B2B como el próximo motor de crecimiento.

Por Aplicación: Los medios siguen en la cima, la salud y la educación se disparan

Entretenimiento y medios capturó el 36,30% del tráfico de 2024, impulsado por la transmisión en 4K, los deportes electrónicos en tiempo real y los formatos de video corto impulsados por influenciadores. Los tiempos medios de sesión aumentaron un 17% a medida que los planes ilimitados eliminaron la ansiedad por el uso. Mientras tanto, las aplicaciones de salud y educación crecen a una CAGR del 16,27%, respaldadas por mandatos de telesalud, integraciones de registros de salud electrónicos y aulas virtuales.

Las ambulancias conectadas en Abu Dabi transmiten ecografías a especialistas hospitalarios a través de enlaces de subida 5G, reduciendo el tiempo de diagnóstico en un 28%. Los ministerios de educación distribuyen contenido de aprendizaje nativo en la nube a través de redes de operadores a escuelas rurales, utilizando FWA donde la fibra sigue siendo escasa. Las aplicaciones de comercio electrónico, tecnología financiera y comercio social completan la combinación de aplicaciones, manteniendo el crecimiento del tráfico de subida estrechamente alineado con el aumento del video descendente.

Por Banda de Espectro: La banda media es el caballo de batalla

La banda media (1-6 GHz) contribuyó con el 48,10% del tráfico de 2024 y se proyecta que crecerá a una CAGR del 12,73%, consolidando su papel como capa de capacidad para el 5G urbano y suburbano. El despliegue de 600 MHz de Arabia Saudita proporciona una capa de cobertura que reduce el número de sitios en áreas rurales en un 30% y eleva el rendimiento medio en el borde de la celda. En el otro extremo, los operadores prueban la onda milimétrica para estadios y nodos céntricos de alta densidad, registrando un rendimiento máximo de 8 Gbps en pruebas de prototipos.

Las tecnologías de compartición dinámica de espectro permiten a los operadores superponer 4G y 5G en los mismos bloques, acelerando la adopción del 5G sin acelerar el gasto en espectro. Los reguladores que alinean los calendarios de subasta entre los estados del CCG reducen las interferencias transfronterizas y desbloquean economías de escala en el hardware de radio.

Análisis Geográfico

Arabia Saudita capturó el 26,94% de los ingresos en 2024, anclada por USD 1.600 millones en gasto de capital en 5G y objetivos de economía digital de la Visión 2030 a nivel nacional. stc, Zain y Mobily arriendan o poseen la huella de banda media más densa de la región, permitiendo velocidades de múltiples gigabits en 122 ciudades. Los Emiratos Árabes Unidos siguen siendo un referente de innovación con el 90% de cobertura 5G de la población, banda baja de 700 MHz para el alcance en el desierto, y empresas conjuntas con AWS y Microsoft para alojar nubes soberanas. El regulador de Catar ordenó el cierre de 3G para diciembre de 2025, impulsando a los suscriptores hacia el 4G y el 5G y acelerando los ciclos de renovación de dispositivos.

La cobertura 5G nacional de Baréin y la concesión de licencias ágil empujaron al reino a una trayectoria de CAGR del 11,73%, posicionándolo como el mercado de banda ancha móvil en Oriente Medio de más rápido crecimiento. Kuwait y Omán mantienen una expansión moderada; ambos priorizan la reasignación del espectro y los sitios alimentados por energía solar para cumplir los compromisos de neutralidad de carbono. Israel combina proyectos piloto de RAN abierta con la compartición dinámica de espectro para acomodar un ecosistema de proveedores concurrido, mientras que Turquía depende de políticas de producción nacional para estimular la localización de la cadena de suministro.

Irak, Siria y Yemen siguen limitados por los riesgos de seguridad, aunque la política de eliminación de impuestos de Irak impulsó un crecimiento de ingresos de dos dígitos para los operadores supervivientes. Jordania mantiene un impulso estable, aunque moderado, gracias a una fijación de precios del espectro prudente y a los enlaces de fibra regionales con Europa. Los operadores de Irán, obstaculizados por las sanciones, se centran en la densificación incremental del 4G mientras esperan el futuro 5G una vez que los canales de equipos se normalicen.

Panorama Competitivo

Cuatro grupos de operadores —stc, e&, Zain y Ooredoo— controlan la mayor parte de los ingresos regionales, pero la monetización de la infraestructura está reduciendo las barreras para los operadores de red móvil virtual (MVNO) y los nuevos participantes de hiperescala. El Fondo de Inversión Pública (PIF) y stc fusionaron TAWAL y LATIS en un gigante de 30.000 torres que registrará SAR 4.800 millones en ventas anuales, liberando capital para nodos de borde y automatización impulsada por inteligencia artificial. e& llevó a cabo la segregación de sus activos regionales de centros de datos en un modelo de anfitrión neutral, atrayendo a proveedores de nube que buscan colocalización de baja latencia.

La competencia se aleja de la conectividad básica hacia carteras de "Más Allá de la Conectividad": stc Advanced Solutions, Mobily Business Cloud y el brazo de ciberseguridad de Ooredoo persiguen cada uno un crecimiento B2B de dos dígitos. Los operadores aprovechan las asociaciones con nubes públicas para acortar los ciclos de lanzamiento de servicios, ofreciendo API de red para segmentos de calidad bajo demanda que se integran directamente en las aplicaciones empresariales.

La oportunidad de redes privadas sigue siendo fértil; los puertos de Yeda, los parques industriales de Abu Dabi y los corredores logísticos inteligentes de Kuwait prueban el 5G dedicado con latencia determinista. La diversidad de proveedores se está ampliando, con pruebas de hardware de RAN abierta en el Metro de Dubái y Turkcell de Turquía forjando asociaciones de I+D con empresas tecnológicas locales. La eficiencia energética es un diferenciador; las estaciones base alimentadas por energía solar y el enfriamiento adaptativo por inteligencia artificial reducen los gastos operativos hasta en un 40% en los meses de verano de mayor calor.

Líderes de la Industria de Banda Ancha Móvil en Oriente Medio

stc Group

Zain Group

Ooredoo

Turkcell

Omantel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: El Consejo SAMENA destacó el 5G FWA en Asia del Sur–Oriente Medio–Norte de África en su foro anual.

- Octubre de 2024: stc Group y Ooredoo firmaron un Memorando de Entendimiento para codesarrollar plataformas de servicios digitales regionales.

- Junio de 2024: du de los Emiratos Árabes Unidos se asoció con Huawei en estrategias de convergencia 5G-Avanzado y FWA/FTTH.

- Mayo de 2024: Zain KSA anunció una expansión de 5G de USD 427 millones para cubrir 122 ciudades y lugares santos.

Alcance del Informe del Mercado de Banda Ancha Móvil en Oriente Medio

| 4G |

| 5G |

| LTE |

| Wi-Fi |

| Otra Tecnología |

| Datos Móviles |

| Voz sobre LTE (VoLTE) |

| Punto de Acceso Móvil |

| Consumidores |

| Empresas/Corporaciones |

| Entretenimiento y Medios (Transmisión, Juegos) |

| Comercio Electrónico y Venta Minorista |

| Redes Sociales y Comunicación |

| Salud y Educación |

| Otras Aplicaciones |

| Sub-1 GHz (Bandas de cobertura) |

| 1 - 6 GHz (Banda media) |

| >6 GHz Onda Milimétrica y Terahercios |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Israel |

| Turquía |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Resto de Oriente Medio (Siria, Yemen, Jordania, Irak, Irán y otros) |

| Por Tecnología | 4G |

| 5G | |

| LTE | |

| Wi-Fi | |

| Otra Tecnología | |

| Por Tipo de Servicio | Datos Móviles |

| Voz sobre LTE (VoLTE) | |

| Punto de Acceso Móvil | |

| Por Usuario Final | Consumidores |

| Empresas/Corporaciones | |

| Por Aplicación | Entretenimiento y Medios (Transmisión, Juegos) |

| Comercio Electrónico y Venta Minorista | |

| Redes Sociales y Comunicación | |

| Salud y Educación | |

| Otras Aplicaciones | |

| Por Banda de Espectro | Sub-1 GHz (Bandas de cobertura) |

| 1 - 6 GHz (Banda media) | |

| >6 GHz Onda Milimétrica y Terahercios | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Israel | |

| Turquía | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin | |

| Resto de Oriente Medio (Siria, Yemen, Jordania, Irak, Irán y otros) |

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está progresando la adopción del 5G en los estados del Golfo?

Las suscripciones se están expandiendo a una CAGR del 11,48% ya que Arabia Saudita, los Emiratos Árabes Unidos y Baréin ya cubren al menos el 70% de sus poblaciones con servicio 5G.

¿Qué participación de los ingresos proviene de los planes de datos móviles?

Los planes de datos móviles generaron el 76,24% de los ingresos del sector en 2024, subrayando el giro de los servicios de voz a los de datos.

¿Qué país muestra las perspectivas de crecimiento más sólidas hasta 2030?

Baréin lidera con una CAGR esperada del 11,73%, impulsada por la cobertura 5G nacional y una regulación favorable.

¿Por qué las frecuencias de banda media son esenciales para el rendimiento de la red?

La capa de 1-6 GHz equilibra el alcance y la capacidad, entregando el 48,10% del tráfico de 2024 mientras admite velocidades de agregación de portadoras superiores a 1 Gbps.

¿Qué desafíos mantienen bajas las tasas de uso fuera del Golfo?

La asequibilidad de los teléfonos inteligentes y las brechas de habilidades digitales dejan una brecha de uso del 45% en muchas áreas no pertenecientes al CCG a pesar de la disponibilidad de la red.

¿Cómo están mejorando los operadores los retornos sobre sus activos de torres?

Los acuerdos de compartición de infraestructura, como la fusión de torres de stc, crean un anfitrión neutral de 30.000 sitios que libera efectivo para actualizaciones de 5G y nube de borde.

Última actualización de la página el: