Tamaño y participación del mercado de químicos para la construcción en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

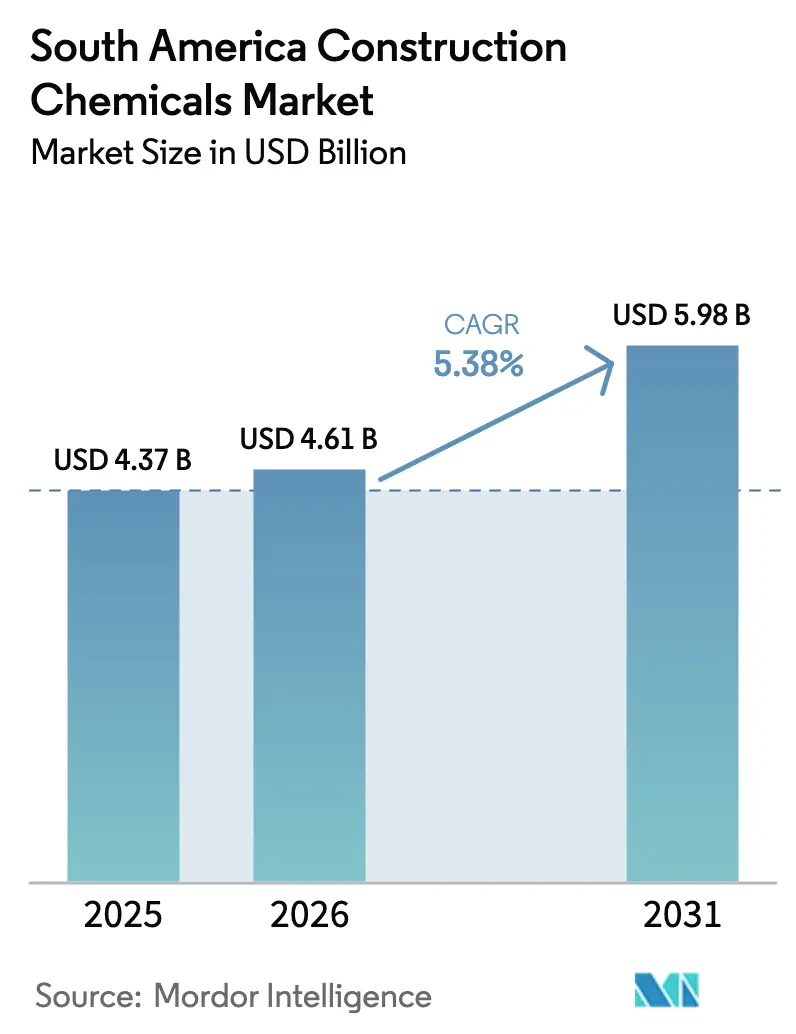

| Tamaño del mercado en el año base (2025) | 4.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de químicos para la construcción en América del Sur por Mordor Intelligence

El tamaño del mercado de químicos para la construcción en América del Sur fue valorado en USD 4,37 mil millones en 2025 y se estima que crecerá desde USD 4,61 mil millones en 2026 hasta alcanzar USD 5,98 mil millones en 2031, a una CAGR del 5,38% durante el período de pronóstico (2026-2031). Las sólidas canalizaciones de infraestructura público-privada, una mayor disponibilidad de hipotecas y una rápida transición hacia el concreto premezclado en toda la región sustentan ganancias sostenidas. La ventaja de escala de Brasil en la producción de cemento, la creciente adopción de aditivos bajos en carbono y la creciente especificación de membranas de impermeabilización de primera calidad refuerzan la resiliencia de la demanda a pesar de los vientos en contra cambiarios. Los proveedores globales están localizando la producción y la investigación y el desarrollo para contrarrestar los costos de flete y ofrecer soluciones a medida para diversas zonas climáticas, mientras que los mandatos ESG están acelerando la adopción de formulaciones mejoradoras del rendimiento y bajas en COV. La construcción de energía renovable, en particular la solar a escala de servicios públicos, ha creado un mercado de nicho pero de rápido crecimiento para anclajes especializados, selladores y recubrimientos protectores, ya que los desarrolladores de proyectos requieren garantías de vida útil de 25 años.

Conclusiones clave del informe

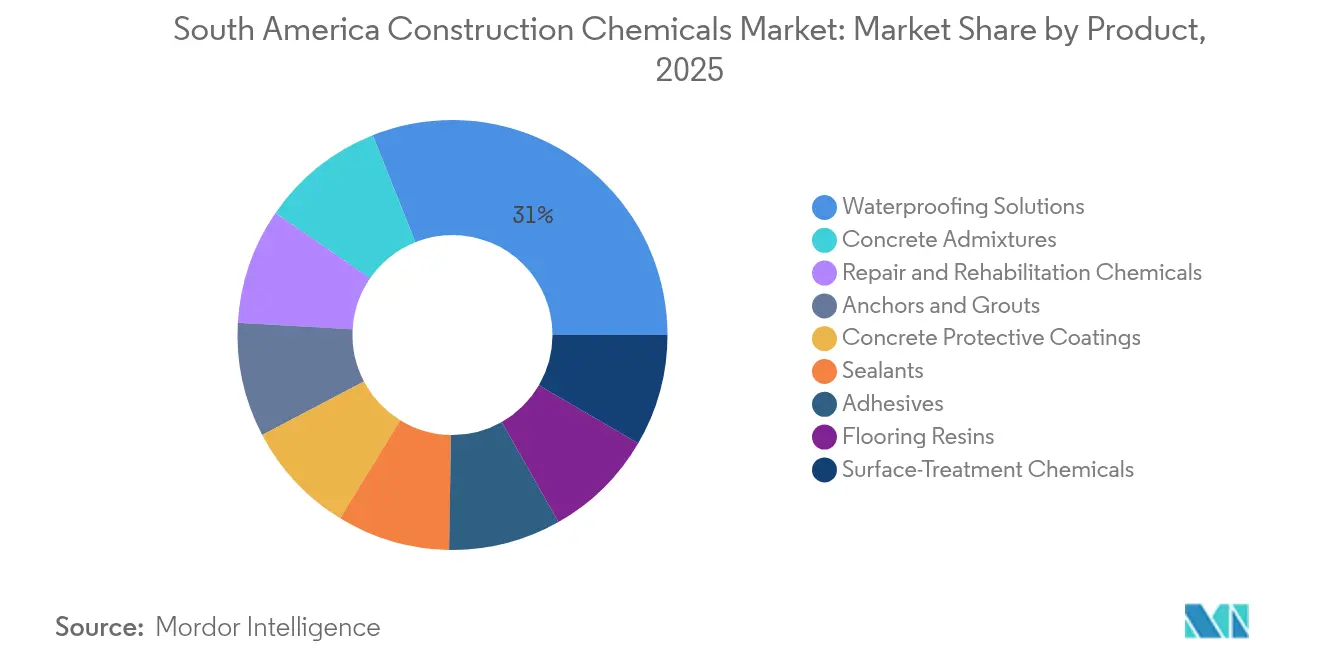

- Por tipo de producto, las soluciones de impermeabilización lideraron el mercado de químicos para la construcción en América del Sur, representando una participación del 31,05% en 2025. Se proyecta que los aditivos para concreto registren la CAGR más rápida del 6,32% hasta 2031.

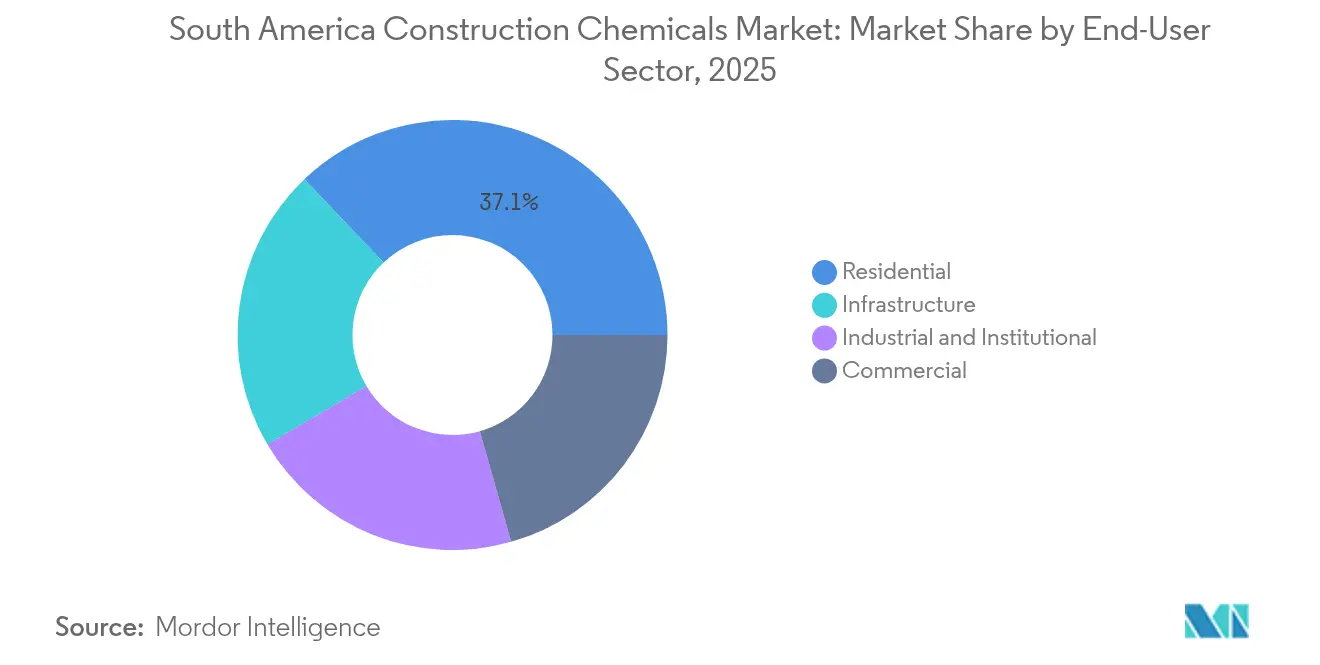

- Por sector de usuario final, el sector de construcción residencial representó el 37,10% del tamaño del mercado de químicos para la construcción en América del Sur en 2025 y se espera que crezca a una CAGR del 6,05% hasta 2031.

- Por geografía, Brasil capturó una participación en los ingresos del 62,10% en 2025; se anticipa que el país registre una CAGR del 5,82% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de químicos para la construcción en América del Sur

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estímulo de infraestructura a través de la cartera de megaproyectos de APP | +1.8% | Brasil, Colombia, Perú | Mediano plazo (2-4 años) |

| Programas de financiamiento habitacional que amplían las hipotecas asequibles | +1.5% | Brasil, Argentina, Colombia | Corto plazo (≤ 2 años) |

| Rápida penetración de los ecosistemas de concreto premezclado y prefabricado | +1.2% | São Paulo, Buenos Aires, Bogotá | Mediano plazo (2-4 años) |

| Créditos de cemento vinculados a ESG que impulsan aditivos de alto rendimiento | +0.9% | Brasil, Chile | Largo plazo (≥ 4 años) |

| Granjas solares más almacenamiento llave en mano que impulsan la demanda de anclaje químico | +0.4% | Brasil, Chile, Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estímulo de infraestructura a través de la cartera de megaproyectos de APP

El mercado de químicos para la construcción en América del Sur se beneficia de una construcción de infraestructura de varios años financiada a través de marcos de APP que especifican formulaciones de primera calidad para túneles de metro, puentes y autopistas. El programa de obras públicas de 2025 de São Paulo, valorado en USD 6 mil millones, asigna fondos significativos a los corredores de movilidad urbana, que requieren membranas de impermeabilización de alto rendimiento y aditivos resistentes a las grietas. La ronda de concesiones de autopistas de Brasil por USD 27 mil millones amplía la demanda de selladores de juntas de expansión y recubrimientos protectores para tableros de puentes. Perú está avanzando en un paquete de modernización del transporte por USD 1 mil millones, que impulsa aún más el consumo regional de lechadas especializadas y agentes de unión. Estos proyectos suelen incluir contratos de mantenimiento a largo plazo que favorecen las soluciones químicas duraderas y de valor agregado, mejorando los precios de venta promedio. Como resultado, los fabricantes que pueden validar los beneficios del costo del ciclo de vida están consolidando especificaciones en múltiples jurisdicciones, asegurando pedidos recurrentes y mejorando el valor del mercado más allá del mero crecimiento volumétrico.

Programas de financiamiento habitacional que amplían las hipotecas asequibles

La facilitación de los criterios de calificación hipotecaria y los esquemas de préstamos subsidiados están reactivando las obras de construcción residencial. El programa Casa Verde e Amarela de Brasil continúa canalizando préstamos de bajo interés hacia viviendas de inicio, lo que lleva a un aumento interanual del 5,9% en las ventas de cemento en el primer trimestre de 2025[1]SNIC, "Vendas de Cimento Crescem 5,9% no 1º Trimestre de 2025," snic.org.br. Tanto las nuevas construcciones como las renovaciones favorecen los recubrimientos de impermeabilización acrílica, los adhesivos para baldosas y los selladores interiores ecológicos, ya que los propietarios invierten en longevidad y eficiencia energética. El fondo nacional de hipotecas de Argentina ha reabierto líneas de tasa fija para compradores de ingresos medios, estimulando la demanda reprimida de lechadas cementosas y resinas poliméricas para pisos incluso en medio de la volatilidad macroeconómica. Los responsables de políticas de Colombia han limitado las tasas hipotecarias variables, lo que permite a los desarrolladores reanudar proyectos de apartamentos de mediana altura que especifican concreto premezclado mejorado con superplastificantes. Al mismo tiempo, los minoristas regionales están ampliando las gamas de productos para bricolaje, orientando a los pequeños contratistas hacia soluciones químicas de marca con soporte técnico posventa.

Rápida penetración de los ecosistemas de concreto premezclado y prefabricado

La producción industrializada de concreto es un importante impulsor estructural para el mercado de químicos para la construcción en América del Sur. Más del 70% del concreto urbano en Brasil se produce ahora en planta, elevando las tasas de dosificación química del 3% a alrededor del 6% del peso del cemento. Las plantas de mezcla automatizadas requieren un control preciso de la relación agua-cemento, lo que a su vez acelera la adopción de superplastificantes de policarboxilato y aditivos retardadores de fraguado. El sector de prefabricados de Argentina ha adoptado moldes impresos en 3D y cámaras de curado habilitadas para IoT, ambos de los cuales demandan un rendimiento químico consistente para cumplir con las tolerancias dimensionales. Los constructores de Bogotá están adoptando módulos de baño modulares que dependen de epóxicos de alta adherencia y lechadas de fraguado rápido para cumplir con los cronogramas comprimidos. La estandarización está impulsando a los contratistas a preferir marcas multinacionales que puedan garantizar la homogeneidad del producto en los sitios de trabajo, reforzando así la participación de mercado para los titulares con cadenas de suministro regionales.

Créditos de cemento vinculados a ESG que impulsan aditivos de alto rendimiento

Los objetivos de reducción de carbono están reescribiendo la química del cemento y, por extensión, los patrones de demanda de químicos para la construcción. Los productores de cemento de Brasil están sustituyendo escoria, cenizas volantes y relleno de caliza para reducir las proporciones de clínker, un movimiento que requiere el uso de agentes de compatibilidad y aditivos que mejoran la resistencia. La línea C-ADD de MAPEI demuestra que los dispersantes de policarboxilato a medida pueden reducir el clínker en un 4-6% sin sacrificar la resistencia a la compresión a 28 días. Los reguladores chilenos exigen cada vez más Declaraciones Ambientales de Producto para proyectos públicos, convirtiendo los paquetes de aditivos bajos en carbono en un requisito previo durante el proceso de licitación. El financiamiento de proyectos vinculado a ESG ofrece reducciones escalonadas en las tasas de interés cuando se alcanzan umbrales más bajos de CO₂ incorporado, proporcionando incentivos monetarios directos para la adopción de productos químicos. Los proveedores capaces de validar las reducciones de carbono con datos de terceros están captando primas de precio y ganando prioridad de especificación en proyectos de alta visibilidad.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad cambiaria que infla los costos de materias primas importadas | -1.4% | Argentina, Brasil | Corto plazo (≤ 2 años) |

| Base de contratistas fragmentada con baja disciplina de especificación | -0.8% | En toda la región, mercados más pequeños | Mediano plazo (2-4 años) |

| Carga de cumplimiento normativo derivada de la evolución de las normas sobre COV y aguas residuales | -0.5% | Brasil, Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad cambiaria que infla los costos de materias primas importadas

Las fuertes fluctuaciones del tipo de cambio aumentan los costos de desembarque de polímeros, epóxicos y aditivos especializados, que se obtienen en gran medida de Asia o de los Estados Unidos. Los productores argentinos han elevado los precios de lista en múltiples ocasiones desde 2024 para compensar la depreciación del peso, pero la traslación es limitada en las licitaciones públicas regidas por contratos de precio fijo. Los fabricantes brasileños cubren las compras de materias primas denominadas en dólares, pero la volatilidad complica la planificación de inventarios y extiende los ciclos de capital de trabajo. La sustitución local sigue siendo limitada debido a las restricciones de escala y la falta de químicos precursores, lo que deja al mercado de químicos para la construcción en América del Sur vulnerable al riesgo cambiario. Por lo tanto, las empresas con presencia de producción regional están racionalizando sus SKU hacia formulaciones de mayor margen para preservar la rentabilidad durante los picos de costos de importación.

Base de contratistas fragmentada con baja disciplina de especificación

Aproximadamente la mitad de todas las unidades de vivienda construidas en América del Sur cada año dependen de microcontratistas que emplean a menos de cinco trabajadores. Muchos carecen de capacitación formal sobre la dosificación de aditivos o la aplicación de membranas de impermeabilización, lo que lleva al uso insuficiente o incorrecto de los productos químicos. Los estudios de campo indican que menos del 60% del concreto utilizado en pequeños proyectos residenciales en Colombia contiene algún aditivo[2]Camacol, "Perspectivas Económicas del Sector Constructor 2025," camacol.co. Los vendedores multinacionales han respondido con formulaciones simplificadas todo en uno y laboratorios de capacitación móviles; sin embargo, la adopción aún está por debajo de los estándares de los mercados desarrollados. El rendimiento inconsistente resultante a veces erosiona la confianza en los productos avanzados, ralentizando las compras repetidas y comprimiendo el volumen de mercado potencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: impulso de crecimiento de los aditivos y las soluciones de impermeabilización

Las soluciones de impermeabilización representaron el 31,05% de la participación en el mercado de químicos para la construcción en América del Sur en 2025, sustentadas por el impermeabilizado obligatorio de sótanos en el centro de São Paulo y la remediación generalizada de fugas en techos en zonas tropicales. Los patrones de lluvia persistente en la cuenca del Amazonas han convertido las membranas de aplicación líquida y los sistemas capilares cristalinos en un elemento básico para los contratistas. Por el contrario, se proyecta que los aditivos para concreto se expandan a una CAGR del 6,32% durante 2026-2031, superando así a todas las demás familias de productos. Esta aceleración refleja requisitos más estrictos de ganancia de resistencia en las operaciones de concreto premezclado y la proliferación de protocolos de cemento mezclado destinados a reducir las emisiones de clínker. Los superplastificantes, que aprovechan los éteres de policarboxilato de tercera generación, están ganando terreno porque ofrecen una resistencia a la compresión de 25 MPa en 48 horas, lo que permite una reutilización más rápida del encofrado. Los anclajes y lechadas, aunque menores en términos absolutos, están experimentando un auge alineado con las instalaciones solares a escala de servicios públicos, mientras que los químicos de reparación y rehabilitación encuentran un nicho estable en los programas de revestimiento de tableros de puentes en la red de carreteras federales de Brasil.

Los contratistas continúan valorando los adhesivos multifuncionales que combinan alta resistencia al corte con tiempo de apertura prolongado, impulsando mejoras incrementales en los compuestos para la colocación de baldosas en los proyectos residenciales de mediana altura de Argentina. Los químicos de tratamiento de superficie, incluidos los silanos repelentes al agua y los recubrimientos antigraffiti, están siendo adoptados en programas de revitalización de centros históricos de ciudades, particularmente en Perú y Chile. Las resinas para pisos, dominadas por sistemas epoxi autonivelantes, capturan la demanda de plantas procesadoras de alimentos y almacenes logísticos que requieren pisos higiénicos y resistentes al desgaste. En conjunto, estas tendencias subrayan la ventaja de diversidad de productos de la que gozan los proveedores de línea completa dentro del mercado de químicos para la construcción en América del Sur.

Por sector de usuario final: la construcción residencial mantiene el liderazgo en crecimiento

El segmento residencial representó el 37,10% del tamaño del mercado de químicos para la construcción en América del Sur en 2025 y se proyecta que crezca a una CAGR del 6,05% hasta 2031. El desarrollo de terrenos baldíos impulsado por hipotecas en las ciudades del noreste de Brasil y las mejoras de autoconstrucción incremental en la periferia urbana de Argentina estimulan la demanda de cintas de impermeabilización, adhesivos para baldosas y masillas acrílicas para paredes. Las retrofits de eficiencia energética también se están expandiendo, con la agencia nacional de energía de Brasil subsidiando recubrimientos de techo fresco que reducen las cargas de enfriamiento en un 20%. La infraestructura se posicionó como el siguiente mayor destino, impulsado por concesiones en carreteras de peaje, puertos y líneas de tránsito masivo que especifican aditivos de larga vida y recubrimientos protectores. La construcción comercial experimenta un impulso moderado, impulsado por el almacenamiento de comercio electrónico y la expansión de instalaciones de atención médica. Los edificios industriales e institucionales, incluidas las plantas de procesamiento de litio en el norte de Chile y las adiciones de campus universitarios en Colombia, requieren pisos y revestimientos resistentes a los productos químicos que puedan soportar productos químicos agresivos. En todos los sectores, los contratistas están incorporando cada vez más herramientas digitales de gestión de proyectos que integran datos de dosificación de químicos, lo que permite la trazabilidad y refuerza la adquisición basada en el rendimiento.

Análisis geográfico

Brasil mantuvo una participación dominante del 62,10% en el mercado de químicos para la construcción en América del Sur en 2025, respaldado por la sexta industria cementera más grande del mundo, y está experimentando un crecimiento del 5,82%. Los contratos de mejora de carreteras federales exigen sistemas de juntas de expansión epoxi que extienden los intervalos de servicio a 15 años, generando una demanda constante. Los grandes programas residenciales bajo el programa Minha Casa Minha Vida están impulsando los volúmenes de impermeabilización acrílica, mientras que los parques industriales en Minas Gerais adoptan pisos epoxi autonivelantes para cumplir con los estándares HACCP. El presupuesto de infraestructura de São Paulo está destinado a extensiones de metro que especifican aditivos cristalinos para revestimientos de túneles, consolidando aún más el liderazgo de Brasil.

Argentina ocupa el segundo lugar en valor, pero experimentó una caída en la producción general de construcción en 2024, reflejada en una disminución del 24% en el consumo de cemento, según lo informado por el INDEC. Sin embargo, los proyectos de remodelación urbana en Buenos Aires han impulsado las ventas de recubrimientos elastoméricos, y las mejoras en las tuberías de petróleo en Neuquén continúan requiriendo revestimientos anticorrosivos. Los fabricantes de Argentina mitigan el riesgo cambiario aumentando la integración local de resinas, reduciendo así su dependencia de los precursores de epóxico importados. El resto de América del Sur, que incluye Colombia, Chile, Perú, Ecuador y Uruguay, ofrece diversificación del crecimiento. Las pautas actualizadas de preservación de la madera de Chile están acelerando los cambios hacia conservantes cobre-orgánicos, una subcategoría con mayor densidad de valor. El énfasis de Perú en los corredores de transporte está sincronizado con las inversiones de fabricación local de proveedores multinacionales, acortando los plazos de entrega para los sistemas de membranas a base de agua. En estos mercados, los marcos de políticas que fomentan la construcción baja en carbono amplían la adopción de soluciones químicas de alto rendimiento.

Panorama competitivo

El mercado de químicos para la construcción en América del Sur exhibe una fragmentación moderada. La estrategia competitiva se centra en las huellas de fabricación regional para eludir los aranceles de importación y los shocks cambiarios. La diferenciación tecnológica se apoya fuertemente en formulaciones bajas en carbono, con proveedores que introducen polióles de base biológica, cementos de menor contenido de clínker y recubrimientos a base de agua. Las herramientas digitales de soporte de aplicaciones, incluidas las aplicaciones de cálculo de dosificación y las hojas técnicas con código QR, ayudan a cerrar las brechas de conocimiento dentro de los ecosistemas de contratistas fragmentados. Los actores locales aprovechan la proximidad y las relaciones para capturar pedidos en pequeños lotes, mientras que las multinacionales dominan las preferencias de especificación en proyectos emblemáticos debido a sus historial de rendimiento documentado.

Líderes de la industria de químicos para la construcción en América del Sur

Sika AG

MAPEI S.p.A.

Saint-Gobain

Arkema

Votorantim Cimentos

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Sika AG anunció una expansión estratégica de su huella de fabricación en Brasil, reforzando su compromiso con el mercado de químicos para la construcción en América del Sur. La empresa ha ampliado su sede cerca de Belo Horizonte, ubicada en Minas Gerais. La instalación actualizada ahora incluye producción de aditivos, lo que permite a Sika atender mejor la demanda regional de soluciones de concreto de alto rendimiento en aplicaciones de concreto premezclado, cemento y minería.

- Noviembre de 2024: Mapei Colombia ha ampliado sus operaciones desde el lanzamiento de una planta en Sábana Grande, Barranquilla. Además, la empresa ha anunciado apoyo para exportaciones a Guyana, reforzando la estrategia de crecimiento regional de Mapei.

Alcance del informe del mercado de químicos para la construcción en América del Sur

Comercial, Industrial e Institucional, Infraestructura y Residencial se cubren como segmentos por sector de uso final. Adhesivos, Anclajes y Lechadas, Aditivos para Concreto, Recubrimientos Protectores para Concreto, Resinas para Pisos, Químicos de Reparación y Rehabilitación, Selladores, Químicos de Tratamiento de Superficie y Soluciones de Impermeabilización se cubren como segmentos por producto. Argentina y Brasil se cubren como segmentos por país.| Adhesivos | Termofusibles |

| Reactivos | |

| A base de solvente | |

| A base de agua | |

| Anclajes y lechadas | Fijación cementosa |

| Fijación con resina | |

| Aditivos para concreto | Acelerador |

| Incorporador de aire | |

| Superplastificante | |

| Retardador | |

| Reductor de contracción | |

| Modificador de viscosidad | |

| Plastificante | |

| Otros tipos | |

| Recubrimientos protectores para concreto | Acrílico |

| Alquídico | |

| Epoxi | |

| Poliuretano | |

| Otras resinas | |

| Resinas para pisos | Acrílico |

| Epoxi | |

| Poliaspártico | |

| Poliuretano | |

| Otras resinas | |

| Químicos de reparación y rehabilitación | Sistemas de envoltura con fibra |

| Inyección de lechada | |

| Morteros de microconcreto | |

| Morteros modificados | |

| Protectores de barras de refuerzo | |

| Selladores | Acrílico |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| Otras resinas | |

| Químicos de tratamiento de superficie | Compuestos de curado |

| Agentes desmoldantes | |

| Otros tipos | |

| Soluciones de impermeabilización | Químicos |

| Membranas |

| Comercial |

| Industrial e institucional |

| Infraestructura |

| Residencial |

| Brasil |

| Argentina |

| Resto de América del Sur |

| Por producto | Adhesivos | Termofusibles |

| Reactivos | ||

| A base de solvente | ||

| A base de agua | ||

| Anclajes y lechadas | Fijación cementosa | |

| Fijación con resina | ||

| Aditivos para concreto | Acelerador | |

| Incorporador de aire | ||

| Superplastificante | ||

| Retardador | ||

| Reductor de contracción | ||

| Modificador de viscosidad | ||

| Plastificante | ||

| Otros tipos | ||

| Recubrimientos protectores para concreto | Acrílico | |

| Alquídico | ||

| Epoxi | ||

| Poliuretano | ||

| Otras resinas | ||

| Resinas para pisos | Acrílico | |

| Epoxi | ||

| Poliaspártico | ||

| Poliuretano | ||

| Otras resinas | ||

| Químicos de reparación y rehabilitación | Sistemas de envoltura con fibra | |

| Inyección de lechada | ||

| Morteros de microconcreto | ||

| Morteros modificados | ||

| Protectores de barras de refuerzo | ||

| Selladores | Acrílico | |

| Epoxi | ||

| Poliuretano | ||

| Silicona | ||

| Otras resinas | ||

| Químicos de tratamiento de superficie | Compuestos de curado | |

| Agentes desmoldantes | ||

| Otros tipos | ||

| Soluciones de impermeabilización | Químicos | |

| Membranas | ||

| Por sector de usuario final | Comercial | |

| Industrial e institucional | ||

| Infraestructura | ||

| Residencial | ||

| Por geografía | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Definición de mercado

- SECTOR DE USUARIO FINAL - Los químicos para la construcción consumidos en los sectores de la construcción, tales como comercial, residencial, industrial, institucional e infraestructura, se consideran dentro del alcance del estudio.

- PRODUCTO/APLICACIÓN - Dentro del alcance del estudio, se considera el consumo de productos químicos para la construcción tales como aditivos para concreto, químicos de reparación y rehabilitación, resinas para pisos, soluciones de impermeabilización, anclajes y lechadas, adhesivos y selladores, y químicos de tratamiento de superficie.

| Palabra clave | Definición |

|---|---|

| Acelerador | Los aceleradores son aditivos utilizados para acelerar el tiempo de fraguado del concreto mediante el aumento de la tasa inicial y la aceleración de la reacción química entre el cemento y el agua de mezcla. Se utilizan para endurecer el concreto y aumentar su resistencia rápidamente. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones en interiores. El material también puede utilizarse para aplicaciones en exteriores con una formulación especial. |

| Adhesivos | Los adhesivos son agentes de unión utilizados para unir materiales mediante pegado. Los adhesivos pueden utilizarse en la construcción para muchas aplicaciones, como la colocación de alfombras, baldosas cerámicas, laminación de encimeras, etc. |

| Aditivo incorporador de aire | Los aditivos incorporadores de aire se utilizan para mejorar el rendimiento y la durabilidad del concreto. Una vez añadidos, crean pequeñas burbujas de aire distribuidas de manera uniforme para impartir propiedades mejoradas al concreto fresco y endurecido. |

| Alquídico | Los alquídicos se utilizan en pinturas a base de solvente, como pinturas para la construcción y automotrices, pinturas de tráfico, resinas para pisos y recubrimientos protectores para concreto, entre otros. Las resinas alquídicas se forman por la reacción de un aceite (ácido graso), un alcohol poliinsaturado (poliol) y un ácido o anhídrido poliinsaturado. |

| Anclajes y lechadas | Los anclajes y lechadas son productos químicos para la construcción que estabilizan y mejoran la resistencia y durabilidad de cimentaciones y estructuras como edificios, puentes, presas, etc. |

| Fijación cementosa | La fijación cementosa es un proceso en el que se bombea una lechada a base de cemento a presión para rellenar moldes, huecos y grietas. Puede utilizarse en varios entornos, incluidos puentes, aplicaciones marinas, presas y anclajes en roca. |

| Construcción comercial | La construcción comercial comprende la nueva construcción de almacenes, centros comerciales, tiendas, oficinas, hoteles, restaurantes, cines, teatros, etc. |

| Aditivos para concreto | Los aditivos para concreto comprenden reductores de agua, incorporadores de aire, retardadores, aceleradores, superplastificantes, etc., añadidos al concreto antes o durante la mezcla para modificar sus propiedades. |

| Recubrimientos protectores para concreto | Para proporcionar protección específica, como anti-carbonatación o resistencia química, se puede aplicar un recubrimiento protector formador de película sobre la superficie. Dependiendo de las aplicaciones, se pueden utilizar diferentes resinas como epoxi, poliuretano y acrílico para los recubrimientos protectores de concreto. |

| Compuestos de curado | Los compuestos de curado se utilizan para curar la superficie de estructuras de concreto, incluidas columnas, vigas, losas y otras. Estos compuestos de curado mantienen la humedad dentro del concreto para proporcionar la máxima resistencia y durabilidad. |

| Epoxi | El epoxi es conocido por sus fuertes cualidades adhesivas, lo que lo convierte en un producto versátil en muchas industrias. Resiste el calor y las aplicaciones químicas, lo que lo convierte en un producto ideal para quienes necesitan una sujeción fuerte bajo presión. Se utiliza ampliamente en adhesivos, aplicaciones eléctricas y electrónicas, pinturas, etc. |

| Sistemas de envoltura con fibra | Los sistemas de envoltura con fibra son parte de los químicos de reparación y rehabilitación para la construcción. Implica el refuerzo de las estructuras existentes mediante el envolvimiento de elementos estructurales como vigas y columnas con láminas de fibra de vidrio o carbono. |

| Resinas para pisos | Las resinas para pisos son materiales sintéticos aplicados a los suelos para mejorar su apariencia, aumentar su resistencia al desgaste o proporcionar protección contra productos químicos, humedad y manchas. Dependiendo de las propiedades deseadas y la aplicación específica, las resinas para pisos están disponibles en distintos tipos, como epoxi, poliuretano y acrílico. |

| Reductor de agua de alto rango (superplastificante) | Los reductores de agua de alto rango son un tipo de aditivo para concreto que proporciona propiedades mejoradas y optimizadas cuando se añade al concreto. También se denominan superplastificantes y se utilizan para reducir la relación agua-cemento en el concreto. |

| Adhesivos termofusibles | Los adhesivos termofusibles son materiales de unión termoplásticos aplicados como fundidos que alcanzan un estado sólido y la resistencia resultante al enfriarse. Se utilizan comúnmente para embalaje, recubrimientos, productos sanitarios y cintas adhesivas. |

| Construcción industrial e institucional | La construcción industrial e institucional incluye la nueva construcción de hospitales, escuelas, unidades de fabricación, plantas de energía y energía eléctrica, etc. |

| Construcción de infraestructura | La construcción de infraestructura incluye la nueva construcción de ferrocarriles, carreteras, vías marítimas, aeropuertos, puentes, autopistas, etc. |

| Inyección de lechada | El proceso de inyectar lechada en juntas abiertas, grietas, huecos o panales en elementos estructurales de concreto o mampostería se conoce como inyección de lechada. Ofrece varios beneficios, como el refuerzo de una estructura y la prevención de la infiltración de agua. |

| Membranas de impermeabilización de aplicación líquida | La membrana de aplicación líquida es un recubrimiento monolítico, totalmente adherido y a base de líquido, adecuado para muchas aplicaciones de impermeabilización. El recubrimiento cura para formar una membrana impermeabilizante elastomérica similar al caucho y puede aplicarse sobre muchos sustratos, incluidos asfalto, betún y concreto. |

| Morteros de microconcreto | El mortero de microconcreto está compuesto por cemento, resina a base de agua, aditivos, pigmentos minerales y polímeros, y puede aplicarse tanto en superficies horizontales como verticales. Puede utilizarse para renovar complejos residenciales, espacios comerciales, etc. |

| Morteros modificados | Los morteros modificados incluyen cemento Portland y arena junto con aditivos de látex o polímeros. Los aditivos aumentan la adherencia, la resistencia y la resistencia a los impactos, al tiempo que reducen la absorción de agua. |

| Agentes desmoldantes | Los agentes desmoldantes se pulverizan o aplican sobre la superficie de los moldes para evitar que un sustrato se adhiera a una superficie de moldeo. Se utilizan varios tipos de agentes desmoldantes, incluidos silicona, lubricante, cera, fluorocarburos y otros, en función del tipo de sustratos, incluidos metales, acero, madera, caucho, plástico y otros. |

| Poliaspártico | El poliaspártico es un subconjunto de la poliurea. Los recubrimientos de piso poliaspárticos son típicamente sistemas de dos componentes que consisten en una resina y un catalizador para facilitar el proceso de curado. Ofrece alta durabilidad y puede resistir entornos adversos. |

| Poliuretano | El poliuretano es un material plástico que existe en diversas formas. Puede adaptarse para ser rígido o flexible y es el material de elección para una amplia gama de aplicaciones de usuario final, como adhesivos, recubrimientos, aislamiento de edificios, etc. |

| Adhesivos reactivos | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Protectores de barras de refuerzo | En las estructuras de concreto, la barra de refuerzo es uno de los componentes importantes y su deterioro debido a la corrosión es un problema importante que afecta la seguridad, durabilidad y vida útil de los edificios y estructuras. Por esta razón, se utilizan protectores de barras de refuerzo para proteger contra los efectos degradantes, especialmente en la construcción de infraestructura e industrial. |

| Químicos de reparación y rehabilitación | Los químicos de reparación y rehabilitación incluyen morteros de reparación, materiales de inyección de lechada, sistemas de envoltura con fibra, morteros de microconcreto, etc., utilizados para reparar y restaurar edificios y estructuras existentes. |

| Construcción residencial | La construcción residencial implica la construcción de nuevas casas o espacios como condominios, villas y viviendas unifamiliares. |

| Fijación con resina | El proceso de utilizar resinas como epoxi y poliuretano para aplicaciones de lechada se denomina fijación con resina. La fijación con resina ofrece varias ventajas, como alta resistencia a la compresión y tracción, contracción insignificante y mayor resistencia química en comparación con la fijación cementosa. |

| Retardador | Los retardadores son aditivos utilizados para ralentizar el tiempo de fraguado del concreto. Generalmente se añaden con una tasa de dosificación de alrededor del 0,2% al 0,6% en peso de cemento. Estos aditivos retardan la hidratación o reducen la tasa a la que el agua penetra las partículas de cemento, haciendo que el concreto sea trabajable durante más tiempo. |

| Selladores | Un sellador es un material viscoso que tiene pocas o ninguna cualidad de flujo, lo que hace que permanezca sobre las superficies donde se aplica. Los selladores también pueden ser más delgados, lo que permite la penetración en cierta sustancia a través de la acción capilar. |

| Membranas de impermeabilización en láminas | Los sistemas de membranas en láminas son soluciones de impermeabilización termoplásticas confiables y duraderas que se utilizan para aplicaciones de impermeabilización incluso en las estructuras subterráneas más exigentes, incluidas las expuestas a condiciones de suelo y tensiones altamente agresivas. |

| Aditivo reductor de contracción | Los aditivos reductores de contracción se utilizan para reducir la contracción del concreto, ya sea por secado o por auto-desecación. |

| Silicona | La silicona es un polímero que contiene silicio combinado con carbono, hidrógeno, oxígeno y, en algunos casos, otros elementos. Es un compuesto sintético inerte que viene en varias formas, como aceite, caucho y resina. Debido a sus propiedades resistentes al calor, encuentra aplicaciones en selladores, adhesivos, lubricantes, etc. |

| Adhesivos a base de solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos. |

| Químicos de tratamiento de superficie | Los químicos de tratamiento de superficie son productos químicos utilizados para tratar superficies de concreto, incluidos techos, superficies verticales y otras. Actúan como compuestos de curado, agentes de desmoldeo, removedores de óxido y otros. Son rentables y pueden utilizarse en carreteras, pavimentos, estacionamientos y otros. |

| Modificador de viscosidad | Los modificadores de viscosidad son aditivos para concreto utilizados para cambiar diversas propiedades de los aditivos, incluida la viscosidad, la trabajabilidad, la cohesión y otras. Generalmente se añaden con una dosificación de alrededor del 0,01% al 0,1% en peso de cemento. |

| Reductor de agua | Los reductores de agua, también llamados plastificantes, son un tipo de aditivo utilizado para reducir la relación agua-cemento en el concreto, aumentando así la durabilidad y resistencia del concreto. Varios reductores de agua incluyen lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos de azúcar y otros. |

| Adhesivos a base de agua | Los adhesivos a base de agua utilizan agua como medio portador o diluyente para dispersar la resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente en lugar de un solvente orgánico volátil. |

| Químicos de impermeabilización | Los químicos de impermeabilización están diseñados para proteger una superficie de los peligros de las filtraciones. Un producto químico de impermeabilización es un recubrimiento protector o imprimador aplicado al techo, muros de contención o sótano de una estructura. |

| Membranas de impermeabilización | Las membranas de impermeabilización son capas de materiales impermeables de aplicación líquida o autoadhesivos que evitan que el agua penetre o dañe una estructura cuando se aplican en techos, paredes, cimentaciones, sótanos, baños y otras áreas expuestas a la humedad o el agua. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones primarias de expertos. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los entrevistados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción