Tamaño y Participación del Mercado de Tableros de Yeso de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

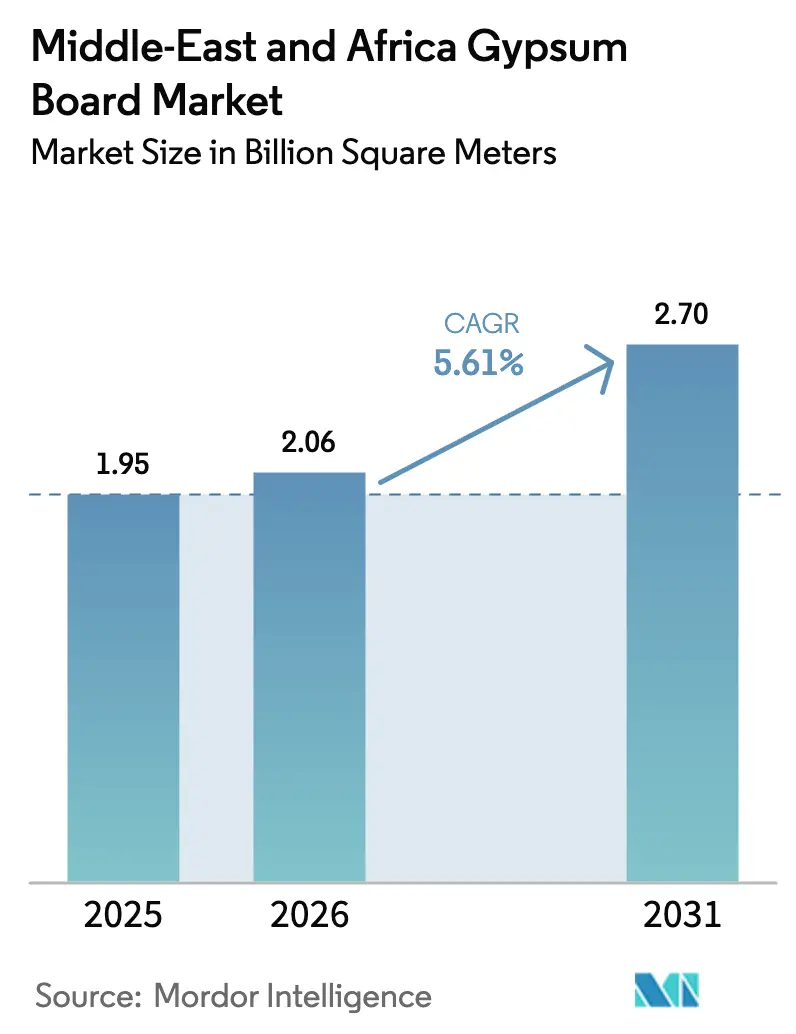

| Tamaño del mercado en el año base (2025) | 1.95 Mil millones de metros cuadrados |

| Volumen del Mercado (2026) | 2.06 Mil millones de metros cuadrados |

| Volumen del Mercado (2031) | 2.70 Mil millones de metros cuadrados |

| Tasa de crecimiento (2026 - 2031) | 5.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tableros de Yeso de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del Mercado de Tableros de Yeso de Oriente Medio y África crezca de 1,95 mil millones de metros cuadrados en 2025 a 2,06 mil millones de metros cuadrados en 2026, y se prevé que alcance 2,70 mil millones de metros cuadrados en 2031 a una CAGR del 5,61% durante el período 2026-2031. Esta trayectoria demuestra que los megaproyectos respaldados por el gobierno, los mandatos de construcción sostenible y el giro hacia la fabricación fuera de obra están impulsando la demanda estructural más allá de los ciclos de construcción ordinarios. La rápida construcción de hoteles y complejos turísticos en Arabia Saudita, los Emiratos Árabes Unidos y Qatar ha convertido el tablaroca resistente al fuego y a la humedad en la solución de interiores predeterminada, ya que se instala más rápido que el enlucido húmedo y reduce la mano de obra en obra. Los distribuidores también reportan un crecimiento de dos dígitos en paneles acabados en fábrica que se alinean con las líneas de producción modular ahora requeridas en programas de desarrollo como NEOM, New Murabba y el Proyecto Mar Rojo. Más adelante en la cadena de valor, los centros de cumplimiento de comercio electrónico en Nigeria, Egipto y las zonas francas del Golfo están estableciendo plazos de ocupación más estrictos, por lo que los contratistas están abandonando la mampostería en favor de particiones ligeras que pueden reubicarse cuando cambian los diseños logísticos. Al mismo tiempo, las concesiones de yeso natural en Omán y Arabia Saudita protegen la base de costos de los fabricantes verticalmente integrados, permitiéndoles mantener márgenes incluso cuando los costos de energía o flete aumentan.

Conclusiones Clave del Informe

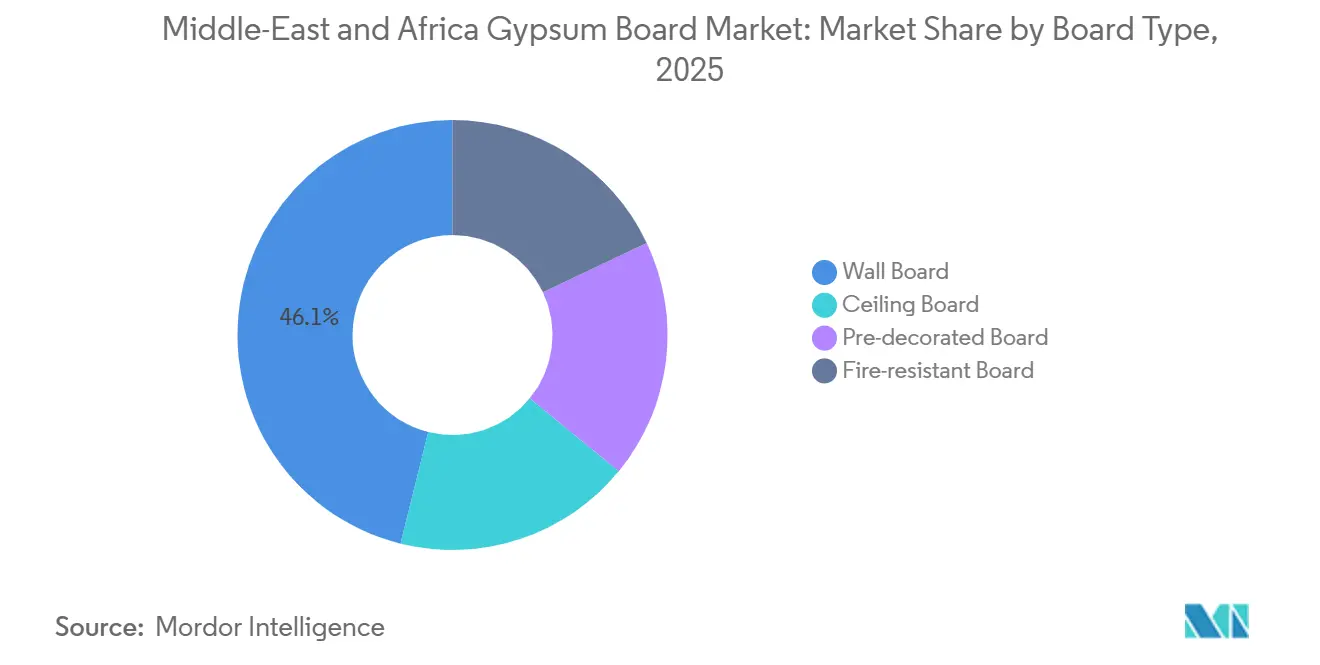

- Por tipo de tablero, el tablero de pared lideró con el 46,12% de la participación del mercado de tableros de yeso de Oriente Medio y África en 2025, mientras que el tablero resistente al fuego registró el mayor crecimiento con una CAGR del 6,68% hasta 2031.

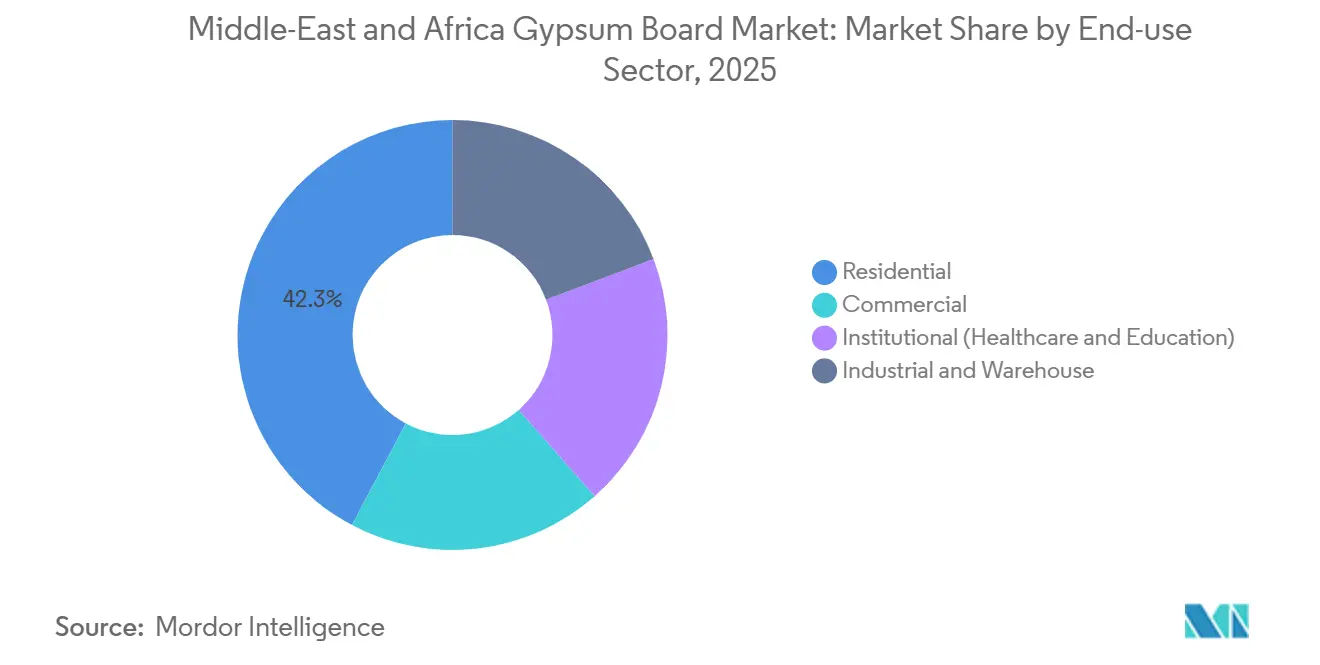

- Por sector de uso final, la construcción residencial representó el 42,25% del tamaño del mercado de tableros de yeso de Oriente Medio y África en 2025, mientras que el segmento industrial y de almacén avanza a una CAGR del 6,23% hasta 2031.

- Por geografía, Arabia Saudita mantuvo el 35,10% del volumen regional en 2025, y se proyecta que Nigeria se expanda a una CAGR del 6,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tableros de Yeso de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megaproyectos de Infraestructura Financiados por el Gobierno en Arabia Saudita y los Emiratos Árabes Unidos | +1.8% | Arabia Saudita, Emiratos Árabes Unidos, con efecto secundario en Qatar | Mediano plazo (2-4 años) |

| Demanda Impulsada por el Turismo para Acabados de Tablaroca en Activos de Hospitalidad del CCG | +1.2% | Núcleo del CCG (Arabia Saudita, Emiratos Árabes Unidos, Qatar, Baréin), emergente en Omán | Mediano plazo (2-4 años) |

| Adopción Acelerada de Construcción Prefabricada y Modular en Oriente Medio y África | +1.0% | Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica; adopción piloto en Egipto y Nigeria | Largo plazo (≥ 4 años) |

| Códigos de Construcción de Eficiencia Energética Obligatorios | +0.9% | Emiratos Árabes Unidos, Arabia Saudita, Qatar; implementación gradual en Egipto y Kenia | Corto plazo (≤ 2 años) |

| Impulso de la Economía Circular para el Reciclaje de Yeso y las Cuotas de Yeso Sintético | +0.4% | Emiratos Árabes Unidos, Arabia Saudita (marcos de política en desarrollo); impacto limitado a corto plazo en África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Megaproyectos de Infraestructura Financiados por el Gobierno en Arabia Saudita y los Emiratos Árabes Unidos

Los masivos programas soberanos superaron los 55 mil millones de USD en contratos adjudicados durante los primeros tres trimestres de 2023 y han establecido calendarios de entrega por fases que dependen de particiones estandarizadas y ligeras para un cierre más rápido. Solo NEOM exige ensamblajes de paredes interiores fabricados en fábrica para aproximadamente el 30% de sus unidades residenciales, adelantando varios años la demanda de tableros. El Proyecto Mar Rojo, New Murabba y Qiddiya añaden millones de metros cuadrados de superficie de construcción ultrarrápida, y Dubai 2040 está incorporando torres comerciales, escuelas e instalaciones sanitarias a una cartera de proyectos ya profunda. Los promotores optan por tablaroca resistente al fuego porque cumple con los nuevos estándares de prueba del CCG sin añadir peso estructural, una consideración crítica en el diseño de edificios de gran altura. Los prestamistas y aseguradoras ahora incorporan estos estándares en sus convenios, institucionalizando efectivamente la demanda de tableros especiales en el mercado de tableros de yeso de Oriente Medio y África.

Demanda Impulsada por el Turismo para Acabados de Tablaroca en Activos de Hospitalidad del CCG

Qatar recibió 4 millones de visitantes en 2025, un aumento que ha impulsado un plan de financiamiento hotelero de 10 mil millones de QAR (2,75 mil millones de USD) y ha elevado el estándar para las remodelaciones rápidas. El Wynn Resort en la Isla Al Marjan en Ras Al Khaimah está programado para abrir a principios de 2027 y por sí solo requiere más de 150.000 metros cuadrados de tablaroca resistente al fuego en habitaciones y pasillos de servicio. La Visión 2030 apunta a 100 millones de visitantes anuales a Arabia Saudita, lo que se traduce en aproximadamente 500.000 nuevas habitaciones de hotel; cada habitación lleva un promedio de 150 metros cuadrados de tablero cuando se incluyen pasillos y áreas de servicios. Los equipos de proyecto prefieren paneles predecorados y resistentes a la humedad porque acortan los ciclos de revisión final y minimizan el tiempo de inactividad durante las renovaciones periódicas. Estas especificaciones incorporan SKU de alto rendimiento y precio premium en las estructuras de desglose del trabajo, sustentando los envíos durante todo el año en el mercado de tableros de yeso de Oriente Medio y África.

Adopción Acelerada de Construcción Prefabricada y Modular en Oriente Medio y África

Los edificios escolares modulares en Ciudad del Cabo redujeron los plazos en un 60% y lograron un ahorro de costos del 30%, demostrando que la fabricación fuera de obra puede generar márgenes incluso en mercados sensibles al precio. La Fase 2 del Parque Logístico de JAFZA en Dubái completó 360.000 pies cuadrados de espacio de almacén en menos de nueve meses integrando tableros de yeso de gran formato en paneles de pared prefabricados. NEOM extiende este modelo, requiriendo entrega modular a escala gigantesca, por lo que los proveedores de tableros que se ubican cerca de los patios de paneles obtienen ventajas en flete y tiempos de entrega. Las plantas que operan con procesos ISO 9001 pueden mantener tolerancias dimensionales más estrictas, necesarias para las líneas de ensamblaje robótico de paneles que ahora llegan a Abu Dabi y Riad. A medida que más inversores insisten en fechas de finalización garantizadas, los paneles fabricados en fábrica se convierten en un estándar, elevando los volúmenes de tableros por encima de las líneas de base de construcción tradicional en el mercado de tableros de yeso de Oriente Medio y África.

Códigos de Construcción de Eficiencia Energética Obligatorios

La Organización de Normalización del CCG armonizó las reglas de aplicación de la norma ASTM C840 en abril de 2024, y las Regulaciones de Construcción Sostenible de Dubái exigen una reducción del 20% en el consumo energético respecto a la línea de base de 2010, ambas medidas favorecen los ensamblajes de tablaroca aislada. El Código de Construcción actualizado de Arabia Saudita limita los valores U de las paredes en los núcleos de edificios de gran altura, haciendo que los sistemas de yeso multicapa con relleno de lana mineral sean la vía más económica para cumplir con la normativa. La Agencia Internacional de Energía confirma que los Emiratos Árabes Unidos, Arabia Saudita y Qatar ahora exigen certificados de desempeño energético para todos los edificios nuevos, institucionalizando la especificación de interiores ligeros y térmicamente eficientes. Los cortos plazos de obtención de permisos hacen que los contratistas se inclinen por ensamblajes de yeso pretestados que se suministran con certificaciones de resistencia al fuego y acústica ya obtenidas. Estos cambios normativos añaden un incremento estable de la demanda que amortigua el mercado de tableros de yeso de Oriente Medio y África frente a las desaceleraciones cíclicas en la construcción de obra gris.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Susceptibilidad de los Tableros con Cara de Papel al Daño por Agua y Moho | -0.7% | CCG costero (Emiratos Árabes Unidos, Qatar, Baréin, Omán), zonas africanas húmedas (costa de Nigeria, costa de Kenia) | Corto plazo (≤ 2 años) |

| Volatilidad de las Regalías de Minería de Yeso Natural y los Costos de Flete | -0.5% | Omán, Arabia Saudita, Egipto (centros mineros); el impacto del flete afecta a todos los mercados dependientes de importaciones | Mediano plazo (2-4 años) |

| Creciente Disponibilidad de Sustitutos de Fibrocemento y Silicato de Calcio | -0.6% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica; en expansión en Egipto y Nigeria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Susceptibilidad de los Tableros con Cara de Papel al Daño por Agua y Moho

Una humedad relativa superior al 80% acelera el crecimiento de hongos en las caras de papel, y las auditorías de campo en apartamentos del Golfo han encontrado moho visible en tableros estándar en menos de dos años. Los constructores pueden especificar alternativas de malla de fibra de vidrio o fibrocemento, pero estas tienen primas de precio del 15-25% y aún no son obligatorias en la mayoría de los códigos municipales. Los trabajos de renovación son especialmente vulnerables porque los sistemas de climatización existentes rara vez mantienen una humedad del 50-60%. Los costos de reemplazo prematuro erosionan el argumento del costo total de propiedad que antes favorecía al yeso sobre la mampostería.

Volatilidad de las Regalías de Minería de Yeso Natural y los Costos de Flete

Los gobiernos de Omán y Arabia Saudita elevan periódicamente las tasas de regalías para capturar rentas de recursos, y las variaciones del 15-25% repercuten directamente en los costos de producción de tableros[1]USGS, "Resúmenes de Productos Minerales 2025 – Yeso," usgs.gov . El Banco Mundial señala que las tarifas de flete a granel seco aumentaron un 40% en 2024 antes de moderarse, ilustrando cuán expuestas siguen estando las plantas no integradas a la volatilidad del transporte marítimo. Los nuevos participantes africanos más pequeños a menudo carecen de contratos mineros a largo plazo y, por lo tanto, absorben tanto los impactos de las regalías como los del flete, lo que reduce el flujo de caja y dificulta la inversión en mejoras de calidad. Si los mercados de transporte marítimo se tensionan nuevamente, los contratistas sensibles al precio podrían cambiar a paneles de fibrocemento o concreto celular autoclavado, reduciendo la demanda de yeso. Los productores del Golfo integrados pueden cubrirse con canteras propias, pero los mercados dependientes de importaciones, desde Kenia hasta Angola, siguen siendo vulnerables, erosionando el potencial de crecimiento moderado en el mercado de tableros de yeso de Oriente Medio y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tablero: Los Códigos de Incendio Impulsan las Variantes Especializadas

El tablero resistente al fuego crece a una CAGR del 6,68% hasta 2031 y supera la línea de base del 5,61% porque las actualizaciones de 2024 a los estándares de prueba de incendio del CCG exigen ensamblajes Tipo X o C en los núcleos de edificios de gran altura. El tablero de pared aún representó el 46,12% de la participación del mercado de tableros de yeso de Oriente Medio y África en 2025, pero su dominio está disminuyendo a medida que los paneles de techo y predecorados ascienden en la escala de especificaciones, particularmente en renovaciones de hospitalidad y módulos prefabricados. Los arquitectos valoran el hecho de que los paneles Tipo C combinan mayor densidad del núcleo con fibra de vidrio para mantener la integridad estructural durante clasificaciones de dos horas, algo que los aseguradoras ahora exigen tras una serie de incendios de fachadas en Dubái. Los tableros de techo premium como Glasroc X se venden con primas de precio del 30-40% y aun así ganan licitaciones donde el rendimiento acústico y la resistencia al pandeo son importantes, por ejemplo en terminales de aeropuertos y vestíbulos de complejos turísticos.

Los tableros especiales también tienen menor carbono incorporado que las alternativas cementosas, por lo que obtienen puntos bajo el sistema Estidama de los Emiratos Árabes Unidos y el capítulo energético actualizado SBC 601 de Arabia Saudita. Los fabricantes, por lo tanto, priorizan hornos que puedan alternar entre lotes estándar y resistentes al fuego con un tiempo de inactividad mínimo, ayudándoles a satisfacer los perfiles de pedidos mixtos comunes en los contratos de múltiples paquetes de NEOM. A medida que las fábricas modulares escalan, los tableros de gran formato migrarán de los estándares de 1,20 × 2,40 metros a longitudes personalizadas de 3 metros que reducen las juntas verticales, recortando los minutos de mano de obra por metro cuadrado. Ese cambio incorpora una diferenciación de producto que protege los márgenes incluso cuando el tablero de pared se vuelve más commoditizado en el mercado de tableros de yeso de Oriente Medio y África.

Por Sector de Uso Final: Los Centros Logísticos Superan a la Vivienda

El segmento industrial y de almacén crece a una CAGR del 6,23% hasta 2031, eclipsando las ganancias en el inicio de construcciones residenciales a medida que los gobiernos del Golfo y de África Occidental invierten capital en parques logísticos de zonas francas y centros de comercio electrónico. La tablaroca no portante cumple con los mínimos de partición cortafuego de una hora exigidos por los aseguradoras y puede reconfigurarse cuando cambian las líneas de preparación de pedidos, por lo que la flexibilidad operativa supera la pequeña prima de costo frente al bloque de concreto. El sector residencial aún representó el 42,25% del tamaño del mercado de tableros de yeso de Oriente Medio y África en 2025, impulsado por el programa de vivienda Sakani de Arabia Saudita y las comunidades de villas de los Emiratos Árabes Unidos. Sin embargo, los tamaños promedio de los apartamentos están disminuyendo, por lo que el volumen de tableros por unidad es estable incluso cuando aumentan las entregas de llaves.

Las oficinas comerciales se están recuperando a medida que Dubái transforma los activos de Expo City en campus de uso mixto y Qatar canaliza 12 mil millones de QR (3.300 millones de USD) en asociaciones público-privadas para construir escuelas y clínicas. Los compradores institucionales especifican núcleos laminados antimicrobianos y resistentes a impactos en aulas, quirófanos y pasillos, apoyando la mezcla de valor incluso con volúmenes modestos. A lo largo del horizonte de previsión, los acabados industriales y de almacén reclamarán una porción creciente de la participación del mercado de tableros de yeso de Oriente Medio y África, mientras que el sector residencial se estabilizará en un rango de mediados de los treinta por ciento a medida que la economía unitaria favorezca la producción modular y las particiones ligeras que acortan los ciclos de conversión de préstamo a alquiler.

Análisis Geográfico

Arabia Saudita lidera en volumen porque su cartera de proyectos de 3,1 billones de USD incorpora las especificaciones de tablaroca directamente en los documentos de licitación de los gigaproyectos. Las empresas locales United Mining Industries, National Gypsum y Mada Gypsum ampliaron la capacidad nominal combinada en 40 millones de metros cuadrados entre 2024 y 2025, asegurando el suministro cautivo para las megaciudades en desarrollo. En los Emiratos Árabes Unidos, los programas de renovación de Dubai 2040 y Expo City incorporan tableros premium de malla de vidrio en pasillos de hospitalidad y comercio minorista, y la planta de un solo sitio de Gypsemna puede escalar las exportaciones cuando los calendarios arancelarios del CCG se alineen.

El impulso regulatorio de Qatar ya es evidente en los paquetes de licitación de tablaroca que ahora prefieren el ensamblaje local donde sea posible[2]Ashghal, "Plan de Infraestructura Quinquenal 2025–2029," ashghal.gov.qa . La visión Kuwait 2035 revive las torres comerciales paralizadas, aunque el tamaño promedio de los proyectos sigue siendo menor que en los Emiratos Árabes Unidos o Arabia Saudita. El doble papel de Egipto como minero y fabricante de tableros, más la próxima planta de Saint-Gobain, posiciona la Zona Económica del Canal de Suez como una plataforma de exportación hacia el África Oriental, donde la infraestructura portuaria aún está en desarrollo. El rápido crecimiento de Nigeria está respaldado por incentivos federales de sustitución de importaciones y un corredor logístico que acorta los tiempos de entrega internos de Lagos a Abuja a menos de 48 horas.

El resto de los mercados de Oriente Medio y África, como Marruecos, Argelia y Angola, absorben la capacidad excedente del Golfo y siguen siendo impulsados por el precio. Aquí, el tablero de pared estándar domina porque los promotores no pueden trasladar las primas de costo a los usuarios finales. A medida que la divergencia de ingresos se amplía, los proveedores que operan marcas de dos niveles —premium para los mercados del CCG de alta especificación y líneas de valor para África— están mejor posicionados para estabilizar los ingresos en el mercado de tableros de yeso de Oriente Medio y África en su conjunto.

Panorama Competitivo

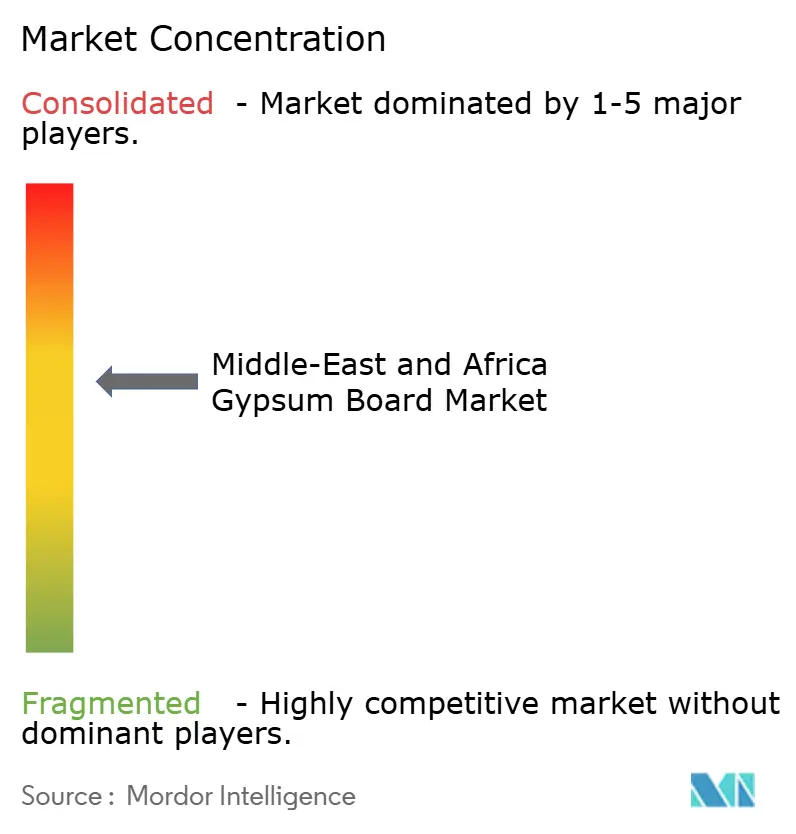

La estructura de la industria está moderadamente concentrada. Saint-Gobain, Knauf y Etex aprovechan sus plantas regionales, pero deben competir con los especialistas del Golfo Gypsemna, National Gypsum y Mada Gypsum, quienes disfrutan de integración con canteras que amortigua los márgenes frente a las fluctuaciones de materias primas. La adquisición de WinChem Oriente Medio por parte de Saint-Gobain en julio de 2024 muestra una estrategia para combinar tableros con productos químicos complementarios y vender garantías de sistema, elevando los costos de cambio para los contratistas. Knauf publicó una lista de precios unificada para el CCG en 2025, señalando su disposición a defender las relaciones con los distribuidores incluso si los aranceles cambian. Etex apoya a África Occidental a través de las líneas de tableros de fibrocemento de Nigerite, lo que le otorga un canal alternativo en mercados propensos a la humedad.

Las innovaciones se concentran en formulaciones de núcleo reciclado y caras de malla de vidrio que prolongan la vida útil en zonas húmedas. Sin embargo, solo las multinacionales financian I+D a escala completa, por lo que los participantes más pequeños del Golfo y África compiten principalmente por precio. El requisito de NEOM de que el 30% de las paredes residenciales sean fabricadas en fábrica abre un espacio en blanco para cualquier fabricante de tableros dispuesto a ubicar líneas de paneles cerca del proyecto, una oportunidad que aún no ha sido aprovechada en 2026. En general, los cinco principales proveedores concentran aproximadamente el 60-65% del volumen regional, confirmando una concentración moderada en el mercado de tableros de yeso de Oriente Medio y África.

Líderes de la Industria de Tableros de Yeso de Oriente Medio y África

Mada Gypsum Company

Saint-Gobain

Knauf Group

National Gypsum Services Company

KCC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: United Mining Industries inició operaciones comerciales en su planta de tableros de yeso en Arabia Saudita. Esto marcó un desarrollo notable para satisfacer las demandas del mercado.

- Febrero de 2025: National Gypsum Services Company inició operaciones piloto en su línea de producción de tableros de yeso en Riad. Esta iniciativa tiene como objetivo integrar tecnologías avanzadas y alcanzar una capacidad de producción anual de hasta 15 millones de metros cuadrados, atendiendo la creciente demanda de tableros de yeso en la región de Oriente Medio y África.

Alcance del Informe del Mercado de Tableros de Yeso de Oriente Medio y África

Un tablero de yeso o tablaroca es un panel fabricado con sulfato de calcio dihidratado, con o sin aditivos, típicamente extruido entre hojas gruesas de papel frontal y trasero, utilizado en la construcción de paredes interiores y techos. El mercado de tableros de yeso de Oriente Medio y África está segmentado por tipo de tablero, sector de uso final y geografía. Por tipo de tablero, el mercado se segmenta en tablero de pared, tablero de techo, tablero predecorado y tablero resistente al fuego. Por sector de uso final, el mercado se segmenta en residencial, comercial, institucional e industrial y almacén. El informe también cubre los tamaños de mercado y las previsiones para el mercado de tableros de yeso en 9 países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (metros cuadrados).

| Tablero de Pared |

| Tablero de Techo |

| Tablero Predecorado |

| Tablero Resistente al Fuego |

| Residencial |

| Comercial |

| Institucional (Salud y Educación) |

| Industrial y Almacén |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Egipto |

| Irán |

| Sudáfrica |

| Nigeria |

| Kenia |

| Resto de Oriente Medio y África |

| Por Tipo de Tablero | Tablero de Pared |

| Tablero de Techo | |

| Tablero Predecorado | |

| Tablero Resistente al Fuego | |

| Por Sector de Uso Final | Residencial |

| Comercial | |

| Institucional (Salud y Educación) | |

| Industrial y Almacén | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Egipto | |

| Irán | |

| Sudáfrica | |

| Nigeria | |

| Kenia | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda de tableros de yeso en Oriente Medio y África en 2031?

Se prevé que el volumen alcance 2,70 mil millones de metros cuadrados en 2031, frente a los 2,06 mil millones de metros cuadrados en 2026, lo que equivale a una tasa de crecimiento anual compuesta del 5,61%.

¿Qué tipo de tablero crece más rápido en la región?

El tablero resistente al fuego avanza a una CAGR del 6,68% porque los estándares de prueba actualizados del CCG hacen obligatorios los ensamblajes Tipo X o C en muchos proyectos de gran altura y hospitalidad.

¿Por qué son importantes los proyectos industriales y de almacén para los proveedores de tableros?

Los promotores de centros de cumplimiento y parques logísticos priorizan las particiones que pueden reconfigurarse rápidamente, elevando el crecimiento industrial y de almacén a una CAGR del 6,23%, la más alta entre los usos finales.

¿Cuál es el principal desafío para los tableros de yeso en climas costeros?

Los tableros con cara de papel son propensos al moho con una humedad superior al 80%, lo que impulsa la demanda de alternativas de malla de fibra de vidrio o fibrocemento en las ciudades costeras del Golfo y de África Occidental.

Última actualización de la página el: