Tamaño y Cuota del Mercado de Transformadores de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

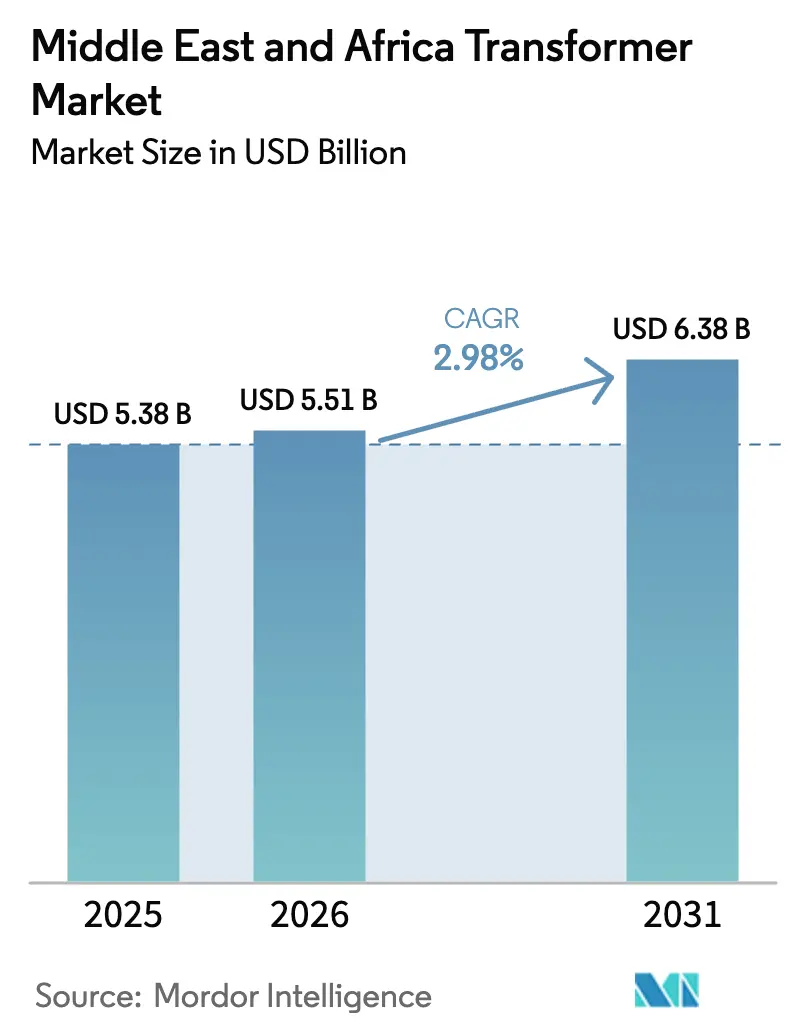

| Tamaño del mercado en el año base (2025) | 5.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del Mercado de Transformadores de Oriente Medio y África aumente de 5.380 millones de USD en 2025 a 5.510 millones de USD en 2026 y alcance los 6.380 millones de USD en 2031, creciendo a una CAGR del 2,98% durante el período 2026-2031.

El crecimiento moderado oculta cambios estructurales a medida que los fondos soberanos de riqueza dirigen capital hacia megaproyectos de modernización de redes, mientras que los presupuestos de las empresas de servicios públicos siguen siendo sensibles a los ciclos del precio del petróleo. La demanda especializada de alta tensión aumenta considerablemente en torno a inversiones emblemáticas como NEOM en Arabia Saudita, donde las estaciones convertidoras y los enlaces HVDC superan a las ampliaciones de distribución convencionales.[1]Freshfields, "Dentro de la Infraestructura—Tendencias en MENA," freshfields.com Los desafíos en la cadena de suministro intensifican esta dinámica; Hitachi Energy advierte que las nuevas unidades de clase de potencia ahora requieren plazos de entrega de tres años, lo que lleva a las empresas de servicios públicos a realizar pedidos en exceso y a los actores regionales a localizar la producción.[2]POWER Magazine, "El Sensor Digital Amplía la Gestión de Activos," powermag.com Al mismo tiempo, los diseños enfriados por aire ganan terreno en los densos distritos urbanos y en los centros de datos de hiperescala, lo que refleja tanto el endurecimiento de las regulaciones medioambientales como la necesidad de equipos compactos.

Conclusiones Clave del Informe

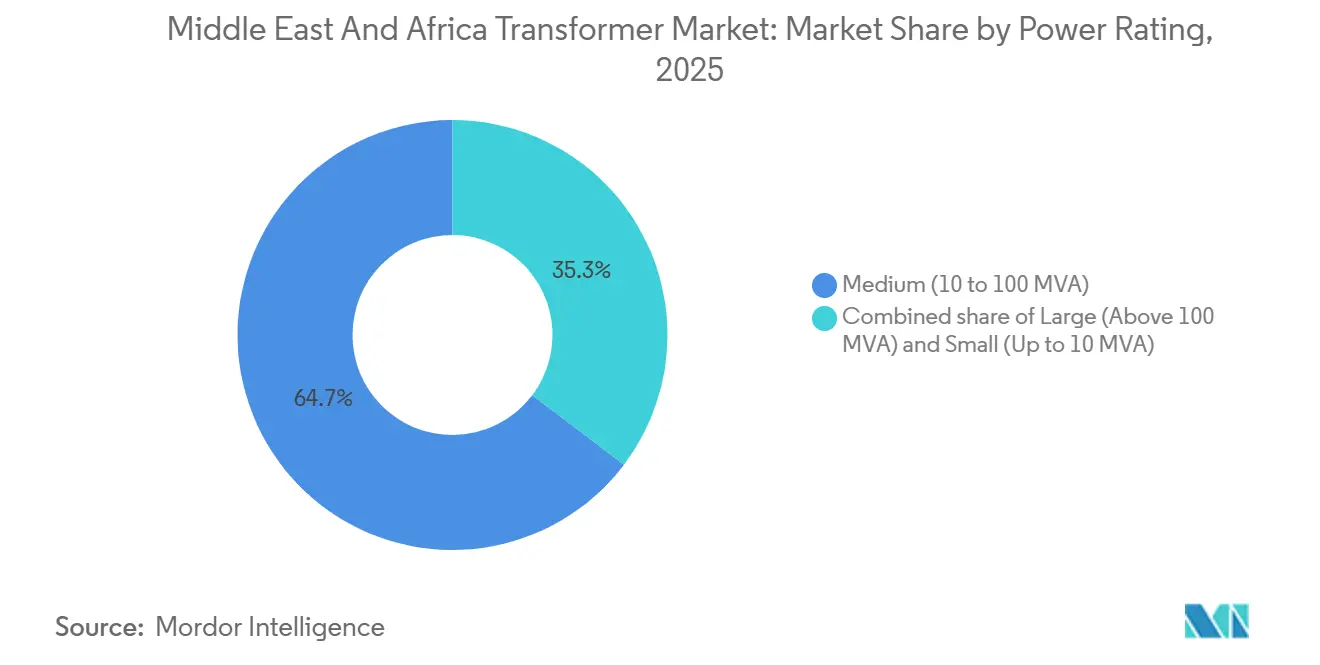

- Por potencia nominal, los transformadores de potencia media representaron el 64,7% de la cuota del mercado de transformadores de Oriente Medio y África en 2025, mientras que se prevé que las unidades grandes de más de 100 MVA avancen a una CAGR del 4,9% hasta 2031.

- Por tipo de enfriamiento, los diseños enfriados por aceite representaron el 84,3% de la cuota de ingresos en 2025; se proyecta que las variantes enfriadas por aire registren la CAGR más rápida del 5,2% hasta 2031.

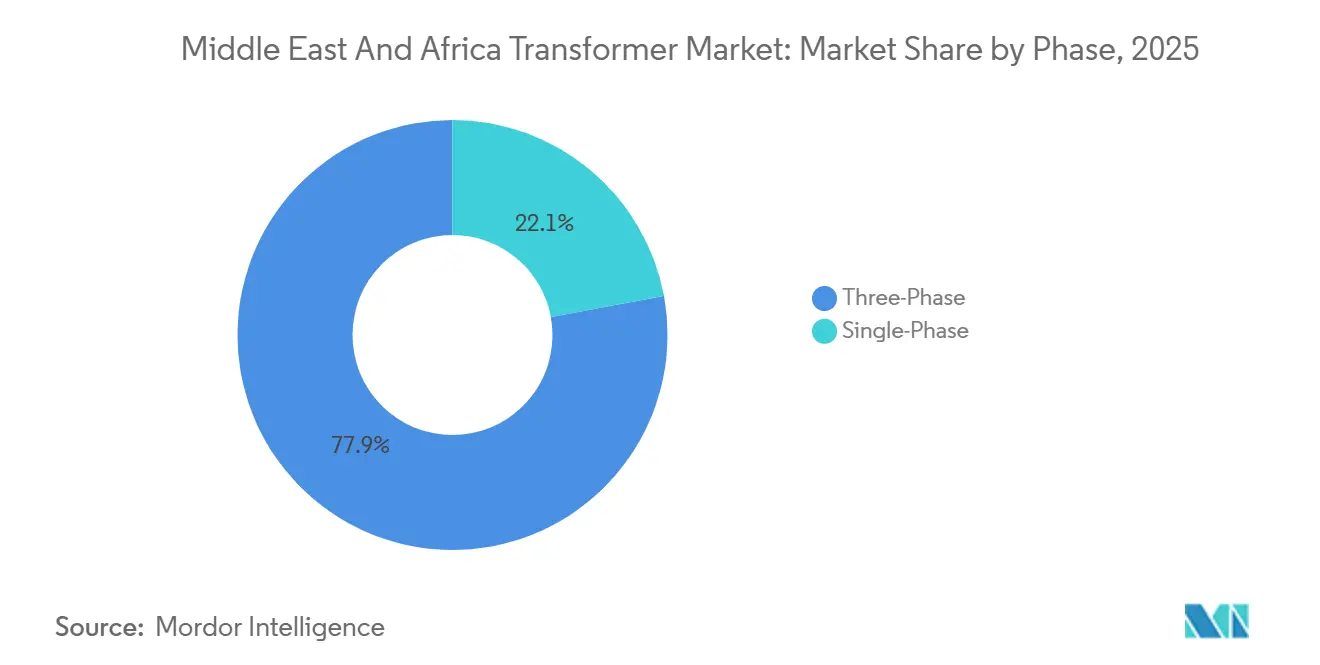

- Por fase, las unidades trifásicas lideraron con una cuota del 77,9% en 2025 y están en camino de alcanzar una CAGR del 3,6%, superando a los reemplazos monofásicos.

- Por tipo de transformador, los transformadores de potencia mantuvieron una cuota del 60,0% en 2025; los transformadores de distribución crecerán más rápido al 4,5% hasta 2031 gracias a la electrificación de última milla en Nigeria y en los distritos periurbanos del Golfo.

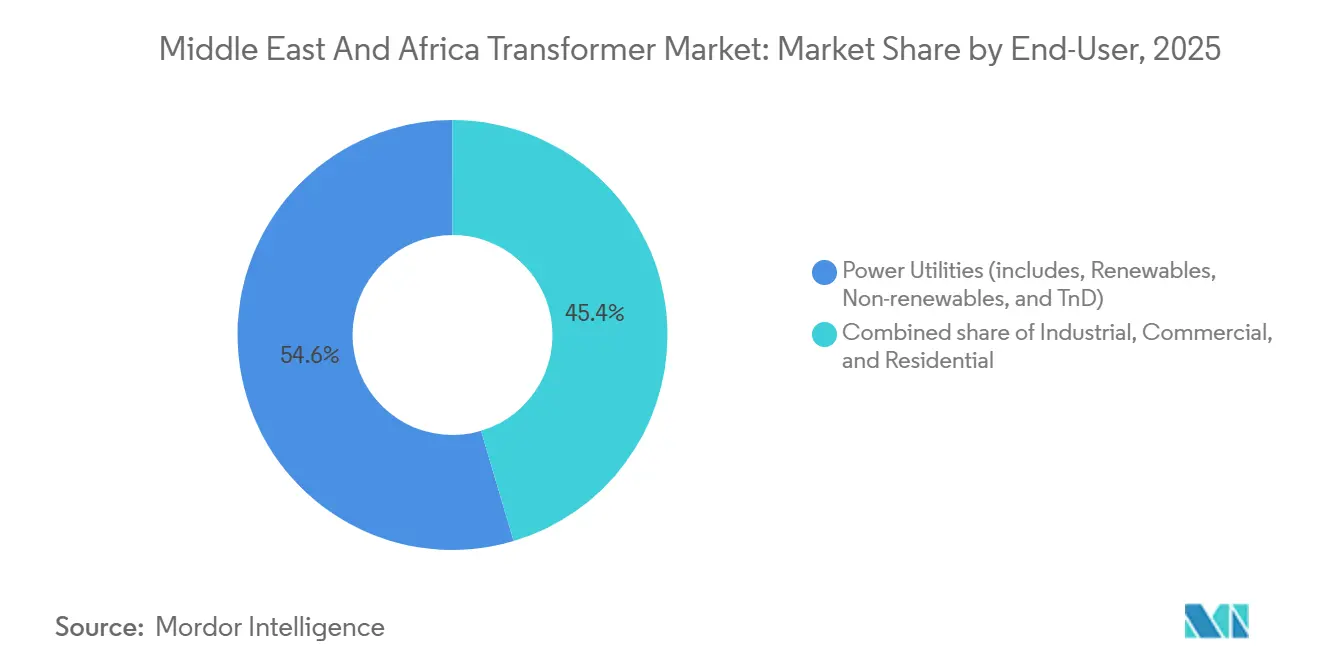

- Por usuario final, las empresas de servicios eléctricos representaron el 54,6% de la demanda de 2025, mientras que se espera que los compradores industriales registren la CAGR más alta del 4,7% por las inversiones intensivas en procesos en minería, petroquímica y desalinización.

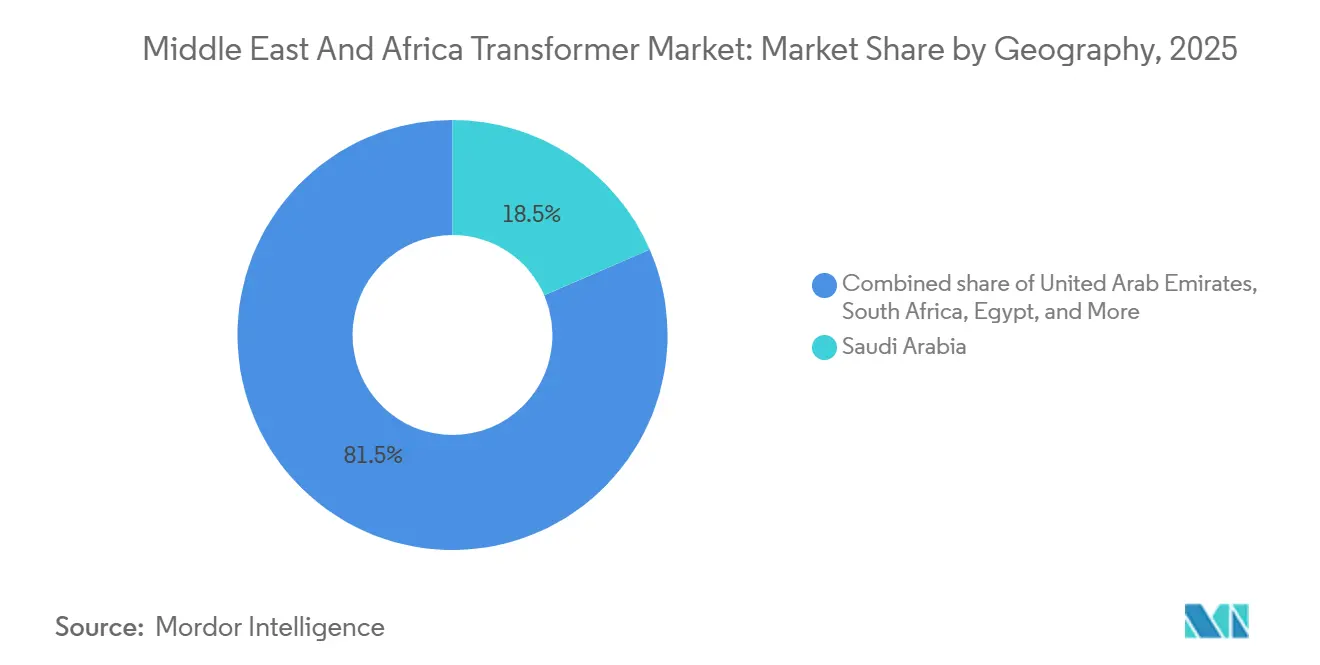

- Por geografía, Arabia Saudita lideró el mercado de transformadores de Oriente Medio y África con una cuota del 18,5% en 2025; se prevé que Egipto registre la CAGR más fuerte del 5,3% hasta 2031 a medida que prepara la red para absorber 20 GW de energías renovables.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformadores de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Energías renovables a escala de servicios públicos que impulsan la expansión de la red | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Sudáfrica | Mediano plazo (2–4 años) |

| Aumento de la demanda urbana de electricidad | +0.8% | Emiratos Árabes Unidos, Egipto, Nigeria | Largo plazo (≥ 4 años) |

| Programas de modernización de redes financiados por el Estado | +0.9% | Arabia Saudita, Egipto, Catar | Mediano plazo (2–4 años) |

| Inversiones en microrredes lideradas por la minería | +0.4% | Sudáfrica, África Occidental | Corto plazo (≤ 2 años) |

| Electrificación de plantas de desalinización | +0.3% | Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2–4 años) |

| Enlaces HVDC transfronterizos | +0.5% | Corredor Egipto–Arabia Saudita, CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Energías Renovables a Escala de Servicios Públicos que Impulsan la Expansión de la Red

El Fondo de Inversión Pública de Arabia Saudita asignó 50.000 millones de USD a energía solar y eólica en el marco de Visión 2030, un compromiso que adelanta los pedidos de transformadores elevadores y dispositivos de potencia reactiva en cada nuevo emplazamiento de generación.[3]Municipio de Dubái, "Actualización del Código de Construcción 2024," dm.gov.ae La planta fotovoltaica Al Dhafra de 2 GW de los Emiratos Árabes Unidos utiliza 180 unidades de montaje en plataforma con una tensión nominal de 33/0,4 kV para canalizar la producción de los inversores hacia la red troncal de 400 kV.[4]Fondo de Inversión Pública, "Asignaciones de Energías Renovables de Visión 2030," pif.gov.sa El complejo Benban de Egipto adquirió paquetes llave en mano de proveedores asiáticos, con precios un 15% por debajo de los competidores europeos, lo que intensifica la presión sobre los márgenes de los fabricantes de equipos originales occidentales. La ronda de productores independientes de energía de Sudáfrica en 2024 añadió 27 proyectos, cada uno de los cuales exige transformadores con cambiadores de tomas aprobados por Eskom capaces de soportar las oscilaciones de frecuencia relacionadas con el carbón. El cumplimiento de la norma IEC 60076-16 para aplicaciones eólicas está ahora integrado en la mayoría de las licitaciones, lo que excluye a los proveedores sin laboratorios acreditados.

Aumento de la Demanda Urbana de Electricidad

La población de Dubái superó los 3,6 millones en 2025, lo que elevó la carga máxima estival a 13,5 GW y llevó a DEWA a construir 42 nuevas subestaciones de 132/11 kV antes de 2026. Cada emplazamiento instala dos transformadores de 90 MVA con cambiadores de tomas en carga para redundancia y control de tensión de ±5% durante los picos de consumo de aire acondicionado. Las extensiones del metro de El Cairo necesitan transformadores rectificadores de 25 MVA en cada subestación de tracción para alimentar el material rodante de corriente continua de 1,5 kV. Lagos está abordando las pérdidas de distribución del 30% con unidades inteligentes equipadas con sensores compatibles con la suite EcoStruxure de Schneider Electric. Ciudades secundarias como Yeda, Sharjah y Alejandría están pasando de alimentadores informales a transformadores de montaje en plataforma o en cámara subterránea que se adaptan a los estrechos derechos de paso.

Programas de Modernización de Redes Financiados por el Estado

Saudi Electricity Company destinó 28.000 millones de SAR (7.500 millones de USD) en 2024 para reemplazar las líneas heredadas de 115 kV por subestaciones digitales de 380 kV, retirando aproximadamente 1.200 transformadores puestos en servicio antes de 2005. Egipto obtuvo 600 millones de EUR del BERD para reforzar los corredores de Asuán al Mediterráneo, especificando monitoreo de descargas parciales y puertos DGA adicionales. Kahramaa de Catar realizó un pedido de 1.200 millones de QAR para 18 subestaciones equipadas con aparamenta sin SF₆ y transformadores rellenos de éster alineados con su hoja de ruta de carbono para 2030. En conjunto, estos programas valoran los gemelos digitales y el análisis de datos, recompensando a los fabricantes de equipos originales con software integrado.

Inversiones en Microrredes Lideradas por la Minería

El cinturón platinífero de Sudáfrica y el corredor aurífero de África Occidental han recurrido a transformadores en contenedor de 5 a 25 MVA que alimentan el transporte autónomo y la ventilación sin necesidad de una extensión completa de la red. La movilidad, la certificación IECEx y la reubicación rápida importan más que el precio más bajo. Siemens entregó una subestación móvil de 132/33 kV a la Nueva Capital Administrativa de Egipto en 2025, reduciendo los trabajos en obra de 14 meses a 8 semanas. La serie de tipo seco de 11 kV aprobada por IECEx de Eaton aborda ahora los pozos ricos en metano donde el equipo relleno de aceite es inaceptable. Los altos precios del cobre mantienen atractivas las tarifas de alquiler, lo que da a los arrendadores especializados margen para ampliar sus flotas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Recortes de CAPEX de las empresas de servicios públicos impulsados por el precio del petróleo | -0.9% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Nigeria | Corto plazo (≤ 2 años) |

| Importaciones asiáticas de bajo coste que intensifican la presión sobre los precios | -0.7% | A nivel regional | Mediano plazo (2–4 años) |

| Escasez de mano de obra cualificada para mantenimiento | -0.3% | Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de resina para unidades de tipo seco | -0.2% | Emiratos Árabes Unidos, Catar | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recortes de CAPEX de las Empresas de Servicios Públicos Impulsados por el Precio del Petróleo

El crudo Brent promedió 72 USD por barril en el primer trimestre de 2025, lo que llevó a Saudi Aramco Power y a Abu Dhabi National Energy a aplazar adjudicaciones de subestaciones no críticas hasta un año. Los datos históricos muestran una correlación de 0,6 entre los ingresos trimestrales del petróleo y el gasto de las empresas de servicios públicos del CCG, con un desfase de dos trimestres. Nigeria reflejó la presión, aplazando 14 proyectos y dejando 8,2 GW de generación varada. La demanda aplazada suele reaparecer una vez que el petróleo se estabiliza por encima de los 80 USD, pero el impacto a corto plazo reduce la utilización de las fábricas y aumenta las necesidades de capital circulante de los fabricantes de equipos originales.

Importaciones Asiáticas de Bajo Coste que Intensifican la Presión sobre los Precios

Los exportadores chinos enviaron transformadores por valor de 64.600 millones de CNY (9.100 millones de USD) en 2025, de los cuales el 22% llegó al mercado de transformadores de Oriente Medio y África. La depreciación del won permite a los fabricantes coreanos pujar por debajo de sus rivales europeos entre un 12% y un 18% en unidades de ≤50 MVA. Las empresas de servicios públicos ahora dividen las licitaciones en lotes «críticos desde el punto de vista tecnológico» reservados para los titulares certificados por IEC y lotes de productos básicos abiertos a todos, lo que produce una curva de precios de dos niveles. Las reglas de contenido local del 30% en Arabia Saudita y del 25% en los Emiratos Árabes Unidos amortiguan el golpe, pero los fabricantes de equipos originales asiáticos están respondiendo mediante empresas conjuntas como Mitsubishi Electric-Alfanar.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: Las Unidades Grandes Anclan los Megaproyectos

Los transformadores grandes con una potencia superior a 100 MVA constituyen el eslabón crítico entre los parques solares de escala de gigavatios, los terminales HVDC y las redes troncales nacionales dentro del mercado de transformadores de Oriente Medio y África. Se prevé que el segmento crezca al 4,9%, superando la trayectoria general a medida que los corredores Egipto–Arabia Saudita, CCG y Etiopía–Kenia añaden capacidad de conversión. Las unidades de potencia media tienen la mayor presencia, asegurando el 64,7% de la demanda de 2025. Sus diseños estandarizados atraen una agresiva competencia asiática, lo que comprime los márgenes pero permite una rápida expansión de los alimentadores de distribución y las plantas industriales de nivel medio. Solo NEOM podría demandar 180 transformadores grandes para 2030, concentrando la contratación en un puñado de licitaciones de gran envergadura.

La adopción de bastidores ensamblados en fábrica y subestaciones móviles está acortando los plazos de entrega y redirigiendo una parte del gasto de capital hacia los servicios de integración. El despliegue en ocho semanas de Siemens en la nueva capital de Egipto demostró una ganancia en tiempo de puesta en servicio que las empresas de servicios públicos valoran cada vez más. La validación según IEC 60076-57 y la resistencia a los armónicos constituyen ahora el requisito mínimo para cualquier fabricante de equipos originales que aspire a pedidos superiores a 300 MVA. Solo seis u ocho proveedores en todo el mundo cumplen ese estándar, lo que protege efectivamente al nivel superior de la competencia de precios a la baja.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Enfriamiento: Las Prioridades de Seguridad Impulsan la Adopción del Tipo Seco

Los diseños rellenos de aceite mantuvieron una cuota de ingresos del 84,3% en 2025, favorecidos por su margen térmico y su menor coste inicial en patios exteriores de todo el mercado de transformadores de Oriente Medio y África. Sin embargo, los códigos de incendios municipales de Dubái, Doha y Riad están orientando las subestaciones cerradas, los hospitales y los centros de datos hacia la tecnología de resina colada a una CAGR del 5,2%. La norma del Municipio de Dubái de 2024 que prohíbe las unidades sumergidas en aceite por encima del piso 20 hizo que el 35% de los nuevos proyectos de rascacielos se decantaran de inmediato por soluciones de tipo seco.

Las brechas de eficiencia se han reducido a 0,3 puntos porcentuales, lo que socava la penalización en el coste total de propiedad que antes disuadía la adopción. Los híbridos de fluido éster parecen destinados a situarse entre ambas opciones, ofreciendo resistencia al fuego con enfriamiento líquido. El piloto de éster de 2024 de Saudi Electricity Company en Riad registró devanados un 15% más fríos y cero alarmas de descargas parciales durante 18 meses. Las referencias a la NFPA 70 se están incorporando a los códigos del Golfo, presagiando mandatos formales para 2028.

Por Fase: La Preferencia por el Trifásico Refleja los Patrones de Carga Industrial

Los transformadores trifásicos suministraron el 77,9% de los envíos de 2025 y se espera que registren un arco de crecimiento del 3,6% hasta 2031 a medida que los clústeres industriales, las plantas de desalinización y los terminales HVDC demandan potencia equilibrada. Las unidades monofásicas persisten en la electrificación rural, con Egipto desplegando 48.000 dispositivos montados en postes en 2024. Sin embargo, la creciente urbanización y el acceso casi total de los hogares en todo el Golfo restringen ese subsegmento.

Los centros industriales de Yubail, Yanbu y Ras Al-Khair dependen de redes dedicadas de 380/132 kV que albergan decenas de transformadores trifásicos de 50 a 150 MVA. La superior densidad de potencia y el equilibrio de fase inherente mantienen al trifásico como la opción predeterminada para potencias nominales superiores a 100 kVA, lo que permite a los fabricantes de equipos originales incluir monitoreo digital y contratos de servicio que aumentan el valor del ciclo de vida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Transformador: Las Unidades de Distribución Lideran en Volumen, las Empresas de Servicios Públicos Anclan el Valor

Los transformadores de potencia captaron el 60,0% del gasto de 2025 a medida que las empresas de servicios públicos de Arabia Saudita, Egipto y Sudáfrica actualizaron sus redes troncales para absorber la intermitencia de las energías renovables. Sin embargo, las unidades de distribución registrarán la CAGR más rápida del 4,5% gracias al impulso de electrificación de Nigeria y a la expansión de uso mixto en los suburbios del Golfo. Las unidades estándar de 1 MVA de montaje en plataforma procedentes de plantas chinas llegan a un precio de entre 8.000 y 10.000 USD, por debajo de los precios europeos hasta en un 35%. Los fabricantes de equipos originales que compiten en este segmento deben apoyarse en la rapidez logística, el servicio de garantía y el cumplimiento del contenido local para defender su cuota.

La contratación de clase de potencia sigue dominada por especificaciones estrictas, pruebas de tipo y servicio a largo plazo, lo que genera flujos de ingresos más estables. El contrato de 180 millones de EUR de Siemens para 24 unidades de 250 MVA en Egipto dependió del análisis de gemelos digitales más que del precio de cabecera.

Por Usuario Final: La Demanda Industrial Reduce la Brecha con las Empresas de Servicios Públicos

Las empresas de servicios públicos consumieron el 54,6% de las entregas de 2025, pero los compradores industriales, como los de petroquímica, minería y desalinización, deberían expandirse a un ritmo del 4,7% hasta 2031. El complejo Jafurah de Saudi Aramco necesita 42 transformadores de 33/6,6 kV para compresores y refrigerantes. Las minas de platino sudafricanas están electrificando el transporte subterráneo para reducir el diésel y las emisiones, lo que requiere transformadores con certificación IECEx que pocos proveedores ofrecen. El crecimiento de los centros de datos desde Abu Dabi hasta Nairobi favorece las unidades de tipo seco o rellenas de éster con redundancia N+1 y sensores de fibra óptica integrados, canales donde Schneider Electric y Eaton mantienen posiciones consolidadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Arabia Saudita dominó el mercado de transformadores de Oriente Medio y África con una cuota de ingresos del 18,5% en 2025, impulsada por los megaproyectos de Visión 2030 y una malla de 380 kV que conecta los centros industriales con los centros de carga occidentales. La planta de Dammam de Hitachi Energy, valorada en 200 millones de USD y activa desde mediados de 2024, reduce los plazos de entrega a 28 semanas y asegura puntos de bonificación por contenido local.

Egipto se encuentra en una trayectoria de CAGR más rápida del 5,3% a medida que la empresa de servicios públicos nacional prepara la red para aceptar 20 GW de energía solar y eólica para 2030, reduciendo las pérdidas técnicas del 22% al 12%. La combinación abarca refuerzos de la red troncal de 500 kV y ampliaciones de distribución para la Nueva Capital Administrativa y la zona industrial de Suez.

Los Emiratos Árabes Unidos combinan marcos maduros en Abu Dabi y Dubái con demanda en nuevos desarrollos a lo largo de la costa. El presupuesto de DEWA para 2025 de 7.800 millones de AED destinó el 28% a equipos de transmisión que respaldan una ambición de energía 100% limpia. Catar hace depender la demanda de transformadores de la producción de GNL; la expansión de North Field South requerirá 34 unidades de 132/33 kV para 2030.

Los déficits de transmisión de Sudáfrica limitan el despacho de generación a 22 GW a pesar de los 30 GW instalados; Eskom contabiliza el 18% de los transformadores con más de 40 años de vida útil. El potencial de Nigeria está atrapado detrás de los déficits tarifarios, aunque la Ley de Electricidad de 2024 abre la inversión privada en redes de transmisión. Marruecos, Kenia, Ghana y los estados más pequeños del Golfo completan el resto del segmento de Oriente Medio y África, donde las minirredes financiadas por donantes y la minería impulsan volúmenes irregulares y específicos de cada proyecto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

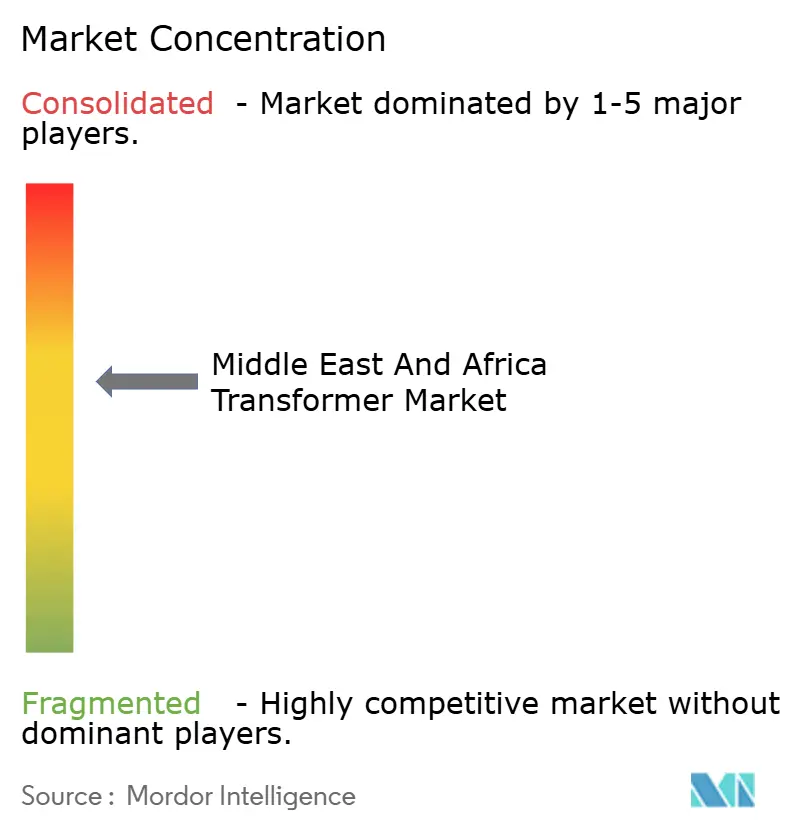

Panorama Competitivo

La concentración del mercado es moderada. Los cinco principales fabricantes de equipos originales, Hitachi Energy, Siemens, ABB, GE y Schneider Electric, captaron el 42% de los ingresos del segmento de transmisión en 2025, pero solo el 18% del volumen de distribución de productos básicos. Los actores globales enfatizan propuestas intensivas en servicios y habilitadas digitalmente, mientras que los fabricantes regionales y los nuevos participantes asiáticos priorizan el precio y la velocidad de entrega. La fábrica saudita de Hitachi Energy ilustra por qué la localización desbloquea tanto los plazos de entrega como las recompensas de política.

Los competidores asiáticos aprovechan el crédito a la exportación y el arbitraje de divisas. Las ofertas chinas combinadas con condiciones de pago diferido son difíciles de rechazar para las empresas de servicios públicos con escasez de efectivo, lo que obliga a los fabricantes de equipos originales occidentales a igualar la financiación o a pivotar hacia los servicios del ciclo de vida. El portal ABB Ability TRAFCOM monitorea el análisis de gases disueltos y las temperaturas de los devanados en tiempo real, aumentando la vida útil de los activos entre un 15% y un 20% y generando ingresos recurrentes en ABB.COM. El Sensformer de Siemens incorpora fibra óptica que detectó puntos calientes con suficiente antelación como para ganar un contrato de precio premium en Egipto en 2024.

Las futuras batallas por la cuota de mercado dependerán más del análisis de datos, el mantenimiento predictivo y los ecosistemas de software que de la ingeniería básica de cobre y acero. Los fabricantes locales pueden encontrar victorias de nicho en las microrredes mineras y los bastidores de desalinización, donde la flexibilidad de la ingeniería a pedido supera a la escala global. A medida que los gemelos digitales se incorporan a las especificaciones de contratación, los fabricantes de equipos originales que combinan hardware con diagnósticos en la nube parecen mejor posicionados para superar a los fabricantes especializados.

Líderes de la Industria de Transformadores de Oriente Medio y África

Siemens AG

General Electric Company

Toshiba Corporation

Eaton Corporation Plc

HD HYUNDAI ELECTRIC CO. LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: GE Vernova completó la adquisición de Prolec GE, mejorando sus capacidades de fabricación de transformadores y su cartera global de equipos para redes eléctricas. Si bien se centra principalmente en América del Norte, esta adquisición refuerza la capacidad de GE Vernova para satisfacer la creciente demanda de transformadores en los mercados emergentes de Oriente Medio y África mediante el aumento de la capacidad de producción y la diversidad de productos.

- Marzo de 2025: TCL lanzó TCL SunPower Global, con foco en Europa, Oriente Medio y África con soluciones solares de la marca SunPower. Esta iniciativa apoya indirectamente la demanda de transformadores en Oriente Medio y África al facilitar el despliegue regional de energía fotovoltaica solar, que requiere transformadores elevadores/reductores conectados a la red y otros equipos eléctricos de balance de sistema.

- Marzo de 2025: Saudi Power Transformers Company ganó un contrato de 129,3 millones de SAR para diseñar y suministrar transformadores para un importante proyecto de ingeniería, adquisición y construcción en Arabia Saudita. Este acuerdo de 18 meses refuerza el papel de Arabia Saudita como centro clave de fabricación de transformadores para proyectos de expansión de redes en todo Oriente Medio y África.

- Febrero de 2024: Elsewedy Electric lanzó nuevos transformadores de distribución sumergidos en aceite en Egipto, ofreciendo una gama completa de 50 kVA a 15 MVA a 36 kV, incluyendo unidades herméticamente selladas, de conservador, montadas en poste, montadas en red, ecológicas, inteligentes y de aplicación especial. Los productos tienen como objetivo impulsar la fabricación local de transformadores, reducir las importaciones y apoyar los esfuerzos de modernización de la red de Egipto.

Alcance del Informe del Mercado de Transformadores de Oriente Medio y África

Un transformador es un dispositivo de transferencia de energía eléctrica que eleva o reduce la tensión de un circuito de corriente alterna a uno o más circuitos adicionales.

El informe del Mercado de Transformadores de Oriente Medio y África está segmentado por potencia nominal, tipo de enfriamiento, fase, tipo de transformador, usuario final y geografía. Por potencia nominal, el mercado se segmenta en grande (más de 100 MVA), mediana (de 10 a 100 MVA) y pequeña (hasta 10 MVA). Por tipo de enfriamiento, el mercado se segmenta en enfriado por aire y enfriado por aceite. Por fase, el mercado se segmenta en monofásico y trifásico. Por tipo de transformador, el mercado se segmenta en transformadores de potencia y transformadores de distribución. Por usuario final, el mercado se segmenta en empresas de servicios eléctricos, industrial, comercial y residencial. Por geografía, el mercado abarca Arabia Saudita, los Emiratos Árabes Unidos, Catar, Sudáfrica, Egipto, Nigeria, el resto de Oriente Medio y África. Para cada segmento, el tamaño del mercado y las previsiones se basan en los ingresos (miles de millones de USD).

| Grande (Más de 100 MVA) |

| Mediana (10 a 100 MVA) |

| Pequeña (Hasta 10 MVA) |

| Enfriado por Aire |

| Enfriado por Aceite |

| Monofásico |

| Trifásico |

| Potencia |

| Distribución |

| Empresas de Servicios Eléctricos (incluye Energías Renovables, No Renovables y Transmisión y Distribución) |

| Industrial |

| Comercial |

| Residencial |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Sudáfrica |

| Egipto |

| Nigeria |

| Resto de Oriente Medio y África |

| Por Potencia Nominal | Grande (Más de 100 MVA) |

| Mediana (10 a 100 MVA) | |

| Pequeña (Hasta 10 MVA) | |

| Por Tipo de Enfriamiento | Enfriado por Aire |

| Enfriado por Aceite | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Transformador | Potencia |

| Distribución | |

| Por Usuario Final | Empresas de Servicios Eléctricos (incluye Energías Renovables, No Renovables y Transmisión y Distribución) |

| Industrial | |

| Comercial | |

| Residencial | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para el mercado de transformadores de Oriente Medio y África en 2031?

Se prevé que alcance los 6.380 millones de USD, subiendo desde los 5.510 millones de USD en 2026.

¿Qué país lidera actualmente la mayor cuota de demanda de transformadores en la región?

Arabia Saudita lideró con una cuota del 18,5% en 2025 gracias a la expansión de la red de Visión 2030.

¿Qué segmento crece más rápido dentro del mercado de transformadores de Oriente Medio y África?

Se espera que las unidades grandes de más de 100 MVA registren la CAGR más rápida del 4,9% hasta 2031.

¿Cómo influyen las regulaciones de seguridad contra incendios en las opciones de tecnología de transformadores?

Los códigos urbanos más estrictos en Dubái, Doha y Riad están impulsando un crecimiento anual del 5,2% para los transformadores de tipo seco.

¿Por qué los fabricantes de equipos originales asiáticos están ganando licitaciones de clase de distribución?

Las ventajas cambiarias, el crédito a la exportación y las empresas conjuntas locales permiten a los proveedores asiáticos ofrecer precios hasta un 18% más bajos que sus rivales.

¿Qué tendencias digitales configuran la ventaja competitiva entre los principales fabricantes de equipos originales?

Las plataformas de monitoreo integradas como ABB Ability y Siemens Sensformer prolongan la vida útil de los activos y generan ingresos de servicio recurrentes.

Última actualización de la página el: