Tamaño y Participación del Mercado de Transformadores de América Latina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

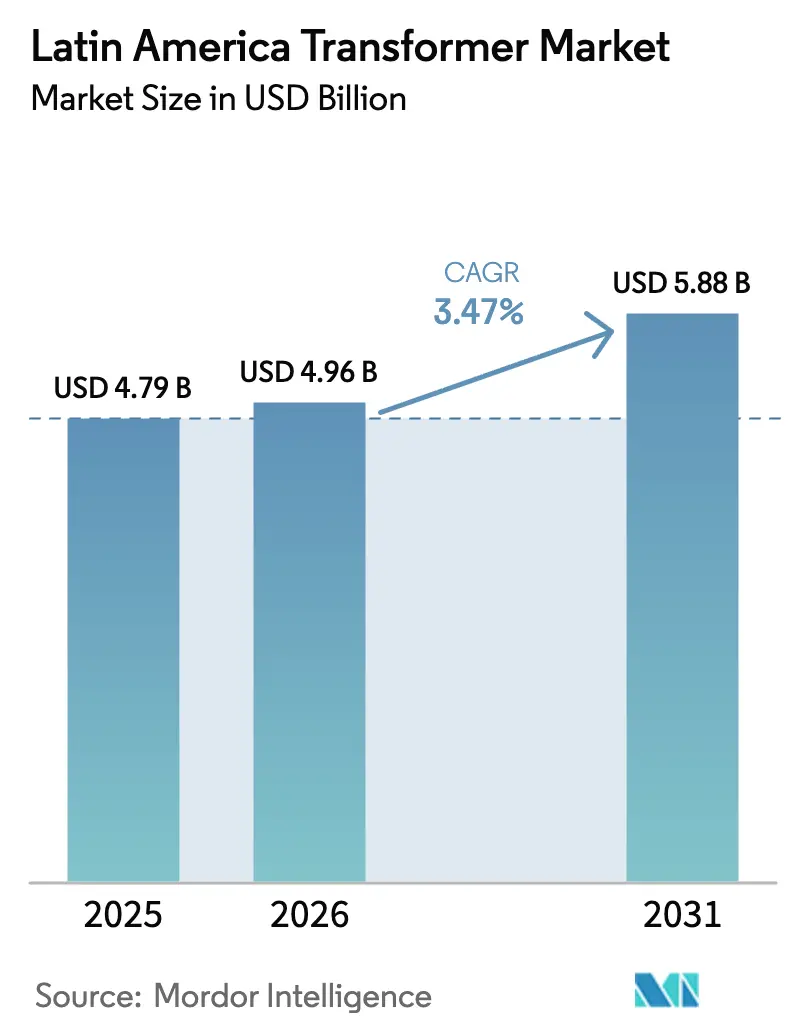

| Tamaño del mercado en el año base (2025) | 4.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores de América Latina por Mordor Intelligence

El tamaño del Mercado de Transformadores de América Latina en 2026 se estima en USD 4,96 mil millones, creciendo desde el valor de 2025 de USD 4,79 mil millones, con proyecciones para 2031 de USD 5,88 mil millones, creciendo a una CAGR del 3,47% durante 2026-2031.

El sólido respaldo de políticas para redes digitales, el creciente traslado industrial de manufactura cercana y los flujos de financiamiento verde posicionan al mercado de transformadores de América Latina para una expansión constante, aunque no espectacular. Las empresas de servicios públicos enfatizan las unidades de capacidad mediana habilitadas con sensores para reemplazar flotas envejecidas, mientras que los operadores de centros de datos priorizan paquetes de enfriamiento de alto rendimiento que demandan precios premium. El crecimiento paralelo proviene de las actualizaciones de subtransmisión necesarias para evacuar la generación renovable, particularmente en Brasil, Chile y Perú. La volatilidad del tipo de cambio y la austeridad fiscal presentan vientos en contra a corto plazo, pero los bancos multilaterales de desarrollo están cerrando la brecha de financiamiento, lo que permite al mercado de transformadores de América Latina mantener trayectorias de crecimiento ordenadas.[1]BNamericas Staff, "Los BDM aprueban nuevas líneas de crédito para T&D en América Latina," bnamericas.com

Conclusiones Clave del Informe

- Por potencia nominal, los transformadores de capacidad mediana captaron el 73,66% de la participación del mercado de transformadores de América Latina en 2025 y están preparados para crecer a una CAGR del 3,95% hasta 2031.

- Por tipo de enfriamiento, los diseños enfriados por aceite representaron el 88,12% de las instalaciones en 2025, mientras que las alternativas de tipo seco registrarán el crecimiento de segmento más rápido, con una CAGR del 4,25% de 2025 a 2031.

- Por fase, las unidades trifásicas lideraron con el 64,42% de los ingresos en 2025; los productos monofásicos quedaron rezagados, pero siguen siendo esenciales para aplicaciones rurales de nicho, creciendo a una CAGR del 2,05%.

- Por tipo de transformador, los transformadores de distribución registraron la tasa de expansión más alta, del 4,12% CAGR hasta 2031, aunque los transformadores de potencia retuvieron el 57,44% de los ingresos de 2025.

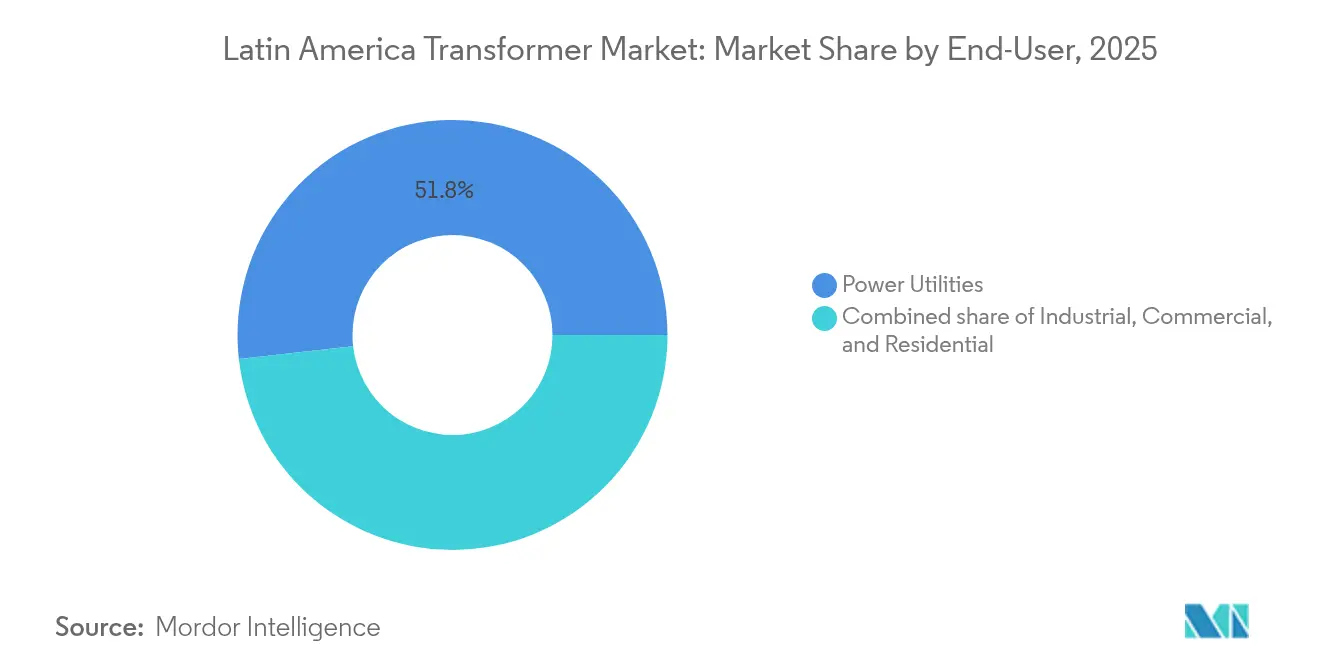

- Por usuario final, las empresas de servicios públicos de energía representaron la mayor participación del mercado, con el 51,78% en 2025. Se prevé que los usuarios finales industriales se expandan a una CAGR del 4,05% hasta 2031, superando a las empresas de servicios públicos en demanda incremental a medida que el traslado de manufactura cercana amplifica las necesidades de infraestructura eléctrica.

- Por geografía, se proyecta que México registre el crecimiento nacional más rápido con una CAGR del 4,78% hasta 2031, mientras que Brasil mantuvo el 29,84% de los ingresos regionales en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformadores de América Latina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Programas de digitalización de redes de servicios públicos posteriores a 2025 | +0.8% | Brasil, México, Colombia | Mediano plazo (2-4 años) |

| Auge en la construcción de centros de datos | +0.7% | Brasil (São Paulo), México (Querétaro), Chile (Santiago) | Corto plazo (≤ 2 años) |

| Traslado de manufactura cercana a México | +0.6% | México como principal, América Central como secundario | Mediano plazo (2-4 años) |

| Actualizaciones de subtransmisión impulsadas por energías renovables | +0.5% | Chile, Noreste de Brasil, Costa Caribe de Colombia | Largo plazo (≥ 4 años) |

| Corredores públicos de carga para autobuses eléctricos | +0.3% | Santiago, São Paulo, Ciudad de México, Bogotá | Mediano plazo (2-4 años) |

| Líneas de financiamiento verde multilateral para T&D | +0.4% | Brasil, Perú, Paraguay | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Digitalización de Redes de Servicios Públicos Posteriores a 2025

La agenda de innovación de la ANEEL de Brasil impulsó la subestación Digital 4.0 de ISA Energia Brasil en Jaguariúna, donde la automatización IEC 61850 exige transformadores equipados con sensores de temperatura de fibra óptica y boquillas avanzadas.[2]ISA Energia Brasil, "Piloto de Subestación Digital 4.0," isaenergia.com Especificaciones similares sustentarán las próximas licitaciones de la Comisión Nacional de Energía de México, que consolida múltiples autoridades heredadas en un único centro de adquisición. Los pilotos de zonas no interconectadas de Colombia se apoyan en transformadores inteligentes que incorporan conmutación remota, lo que permite a las microrredes autorrepararse tras una falla. A medida que estos proyectos piloto escalan, las empresas de servicios públicos de todo el mercado de transformadores de América Latina especifican modelos listos para la digitalización que aumentan el contenido electrónico por unidad y alargan los ciclos de calificación de proveedores.

Auge en la Construcción de Centros de Datos en Toda América Latina

La subestación de 55 MW de CloudHQ en São Paulo y el campus AI-City de 5 GW de Scala ilustran cómo los operadores de hiperescala comprimen pedidos de transformadores de varios años en ráfagas de un solo año que superan la planificación convencional de servicios públicos. Estos proyectos demandan unidades enfriadas por aceite con enfriamiento de aceite forzado y aire forzado, filtros armónicos de banda ancha y devanados con factor K. El clúster de Querétaro replica esta dinámica para México, lo que estrecha aún más la oferta de unidades de capacidad mediana. Los desarrolladores prefieren subestaciones de patín prefabricadas en fábrica que llegan completamente cableadas, reduciendo la construcción en sitio a días y no a meses. Los proveedores capaces de estandarizar diseños precertificados gozan de ventajas de volumen en todo el mercado de transformadores de América Latina.

Traslado de Manufactura Cercana a México

La inversión de USD 29 millones de Schneider Electric en la electrificación de parques industriales demuestra cómo los fabricantes de equipos originales de primer nivel anclan cadenas de suministro completas.[3]Schneider Electric, "Nota de Inversión en Infraestructura de Manufactura Cercana," se.com Las líneas de producción, los almacenes y la vivienda para trabajadores colectivamente estiran los circuitos alimentadores, lo que desencadena modernizaciones de transformadores de 10-100 MVA con tolerancias de regulación de voltaje más estrictas. La planta de conductores de EUR 55 millones de WEG en Atotonilco de Tula refleja estrategias de integración vertical que reducen la exposición a importaciones de acero eléctrico y cobre. El traslado de manufactura cercana también acelera los ciclos de aprobación: los permisos municipales ahora se tramitan en menos de 90 días, en comparación con los 12 meses de 2019, acortando así las ventanas de pronóstico de demanda para el mercado de transformadores de América Latina.

Actualizaciones de Subtransmisión Impulsadas por Energías Renovables

Chile recortó 2.375 GWh de energía solar y eólica en 2023, síntoma de los cuellos de botella en las líneas de 69-138 kV que conectan los desiertos del norte con Santiago. Moody's estima que USD 64 mil millones se destinarán a la transmisión latinoamericana hasta 2035, con los corredores norte-sureste de Brasil representando la mayor parte. Los nuevos bucles de 230 kV a menudo especifican autotransformadores duales de 150 MVA, combinados con reactores de desfase, para gestionar la intermitencia de las energías renovables. Las listas de equipos se inclinan así hacia transformadores de potencia de mayor capacidad, elevando los precios de venta promedio en todo el mercado de transformadores de América Latina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Solar fuera de red + almacenamiento en la Amazonía rural | –0.4% | Amazonía brasileña, zonas rurales de Colombia | Largo plazo (≥ 4 años) |

| Depreciación del peso y el real frente a los insumos en USD | –0.6% | Argentina, Brasil | Corto plazo (≤ 2 años) |

| Subestaciones prefabricadas "enchufar y usar" | –0.3% | Núcleos urbanos de las principales ciudades | Mediano plazo (2-4 años) |

| Austeridad fiscal que limita el capex de servicios públicos 2026-27 | –0.5% | Argentina, Ecuador, efecto regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Solar Fuera de Red + Almacenamiento en la Amazonía Rural

El programa de electrificación de la Amazonía Legal de Brasil favorece ahora los kits de energía solar con baterías que alimentan aldeas enteras sin alimentadores de media tensión. La microrred de 325 kW de Vila Restauração demuestra cómo 829 kWh de baterías de litio pueden reemplazar por completo los transformadores montados en postes. El departamento de La Guajira de Colombia replica el modelo con nanorredes de 17 kW para aldeas pesqueras, erosionando aún más los pedidos de distribución de baja amperaje. Dado que estos proyectos son financiados con subvenciones, las empresas de servicios públicos no compensan los ingresos en otros lugares, lo que resulta en una pérdida de volumen estructural para el mercado de transformadores de América Latina.[4](re)energisa, "Despliegue de Microrred en Vila Restauração," reenergisa.com

Depreciación del Peso y el Real frente a los Insumos en USD

La bobina de acero eléctrico, la varilla de cobre y el papel de celulosa de alta calidad siguen denominados en dólares. Una caída del 9% del real en 2024 obligó a los fabricantes brasileños a absorber los aumentos de costos o arriesgarse a ser descalificados en las licitaciones. WEG respondió trasladando la producción incremental de devanados a los Estados Unidos, cubriendo las oscilaciones cambiarias. Los fabricantes más pequeños carecen de tal flexibilidad y están retrocediendo en las licitaciones municipales sensibles al precio, consolidando la oferta pero endureciendo las condiciones de crédito en todo el mercado de transformadores de América Latina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: Los Transformadores Medianos Dominan la Modernización de Infraestructura

El tamaño del mercado de transformadores de América Latina para unidades de capacidad mediana alcanzó USD 3,53 mil millones en 2025 y se espera que crezca a una CAGR del 3,95% hasta 2031. Los transformadores medianos mantuvieron una participación de mercado del 73,66% en América Latina, lo que refleja su punto óptimo entre las demandas de distribución y las de la red troncal de alta tensión.

Los gestores de proyectos prefieren las capacidades nominales de 50-100 MVA porque gestionan corredores industriales, campus de centros de datos y subestaciones de interconexión de energías renovables sin requerir permisos de escolta para transportes que superen las 150 toneladas. La licitación de 50-100 MVA de la ENEE de Honduras, financiada por el Banco Mundial, ejemplifica la preferencia de los servicios públicos por unidades modulares de rango medio que se adaptan a las restricciones viales locales. Mientras tanto, los grandes transformadores de más de 100 MVA crecen a un ritmo más lento porque los ciclos de adquisición se extienden a 24 meses y la logística exige transporte por barcaza o ferrocarril. Las capacidades nominales pequeñas de menos de 10 MVA, aunque indispensables para uso en postes, experimentan una demanda moderada a medida que las empresas de servicios públicos retiran los alimentadores monofásicos heredados en favor de soluciones compactas de bóveda trifásica.

Por Tipo de Enfriamiento: Los Sistemas Enfriados por Aceite Aprovechan las Ventajas de la Gestión Térmica

Los equipos sumergidos en aceite captaron USD 4,22 mil millones del tamaño del mercado de transformadores de América Latina en 2025 y se espera que se expandan a una tasa anual del 3,85% hasta 2031. Su presencia del 88,12% se atribuye a una densidad de kilovoltios-amperios incomparable y a una fiabilidad probada en climas tropicales.

Los operadores de centros de datos especifican enfriadores de aceite forzado y aire forzado con fluidos éster para mitigar el riesgo de incendio, equilibrando la seguridad con las necesidades de disipación de calor. La adopción de unidades de aceite vegetal por parte de Itaipu Binacional subraya los cambios regulatorios hacia medios biodegradables en lugar de dar el salto a las tecnologías de enfriamiento por aire. Los transformadores de tipo seco, preferidos en hospitales, áreas metropolitanas y edificios de gran altura, ganan participación de mercado solo donde los códigos contra incendios los exigen. Proveedores como Siemens Energy adaptan diseños de resina colada para tableros de conmutación interiores de 15 kV; sin embargo, el efecto de volumen apenas reduce la dominancia de los enfriados por aceite en el mercado de transformadores de América Latina.

Por Fase: Las Configuraciones Trifásicas se Alinean con la Estandarización de la Red

Los productos trifásicos generaron USD 3,09 mil millones del tamaño del mercado de transformadores de América Latina en 2025 y se espera que avancen a una CAGR del 3,65% hasta 2031, a medida que las empresas de servicios públicos refuerzan las arquitecturas de carga equilibrada. La participación del 64,42% se deriva de menores pérdidas en la línea y esquemas de protección simplificados en comparación con múltiples bancos monofásicos.

La Comisión Federal de Electricidad de México ahora exige reemplazos trifásicos incluso en alimentadores rurales de 13,2 kV, acelerando los ciclos de modernización. La próxima ronda de subasta de la ANEEL de Brasil incluye 55 autotransformadores trifásicos para subestaciones de 230/138 kV, lo que refleja una estandarización sistémica. Las unidades monofásicas siguen siendo relevantes para granjas dispersas y energía temporal de construcción, pero los fabricantes las ensamblan cada vez más en líneas de bobinas compartidas con modelos trifásicos para maximizar la utilización de la planta en todo el mercado de transformadores de América Latina.

Por Tipo de Transformador: El Crecimiento de Distribución Supera al Segmento de Potencia

Los equipos de distribución generaron USD 2,04 mil millones en ingresos en 2025 y se proyecta que crezcan a una CAGR del 4,12% hasta 2031, superando la tasa de crecimiento del 2,92% del segmento de potencia. Los acelerados proyectos de relleno urbano en São Paulo, Santiago y Monterrey impulsan adiciones de transformadores de última milla, cada uno con una capacidad nominal de 500 kVA a 2,5 MVA, rellenos con éster y montados en postes.

Los paquetes de monitoreo digital, como la plataforma TXpert de Hitachi Energy, ahora se entregan instalados de fábrica, lo que permite a las empresas de servicios públicos acceder a datos de estado a través de redes LTE. Los transformadores de potencia continúan representando el 57,44% de los ingresos de 2025, gracias a los altos precios unitarios, particularmente para los proyectos de corredor de 400 kV en Brasil. Sin embargo, la limitada frecuencia de licitaciones modera el crecimiento en MVA, inclinando la demanda incremental hacia las clases de distribución en todo el mercado de transformadores de América Latina.

Por Usuario Final: El Segmento Industrial se Acelera con el Crecimiento de la Manufactura

Las empresas de servicios públicos mantuvieron el 51,78% de los ingresos en 2025, pero se espera que la demanda industrial registre una CAGR del 4,05%, reduciendo la brecha para 2031. Las plantas de ensamblaje de automóviles, los talleres de estampado de metales y las fábricas de semiconductores requieren energía limpia y estable, lo que impulsa los pedidos de transformadores delta-estrella con factor K y mitigación armónica.

El campus de 400.000 m² de Toyota en Sorocaba desplegó unidades secas de WEG para proteger la robótica del taller de pintura, ilustrando las cargas de precisión que reconfiguran las combinaciones de productos. En México, las nuevas fábricas de celdas de batería a lo largo del corredor del Bajío cada una requiere 180 MVA de capacidad agregada, equivalente a la de una empresa de servicios públicos urbana de tamaño mediano. Los edificios comerciales y los desarrolladores residenciales se quedan atrás con una CAGR baja del 2,85%, pero contribuyen con una demanda de referencia estable, sustentando un rendimiento de fábrica estable para los actores del mercado de transformadores de América Latina.

Análisis Geográfico

Brasil generó el 29,84% de los ingresos de 2025, anclado por la cartera de subastas de USD 4,5 mil millones de la ANEEL que conecta los cinturones de energía eólica del noreste con los centros de carga del sureste. La nueva planta de Hitachi Energy en Pindamonhangaba, programada para entrar en operación en 2028, duplicará la capacidad local y mantendrá la creación de valor en el país. Sin embargo, el giro de la Amazonía Legal hacia la energía solar fuera de red elimina hasta 70.000 unidades prospectivas montadas en postes de los pronósticos de 2027-2030. El auge de los centros de datos en São Paulo y las actualizaciones petroquímicas en Río de Janeiro compensan estas pérdidas, salvaguardando la estabilidad a mediano plazo para el mercado de transformadores de América Latina.

Se espera que México entregue la CAGR más rápida del 4,78% hasta 2031, impulsada por el traslado de manufactura cercana. El plan de expansión de la red de la CFE por USD 2.377 mil millones añade 22.674 MW de interconexiones de generación y 28 nuevas subestaciones. La planta de Hitachi Energy en Reynosa apoya tanto la demanda doméstica como la de los Estados Unidos, cimentando el papel de México como centro de manufactura y exportación. La adquisición centralizada bajo la Comisión Nacional de Energía comprime los ciclos de licitación, recompensando a los proveedores con diseños que cumplen la normativa y elevando las barreras de entrada en el mercado de transformadores de América Latina.

Argentina, Colombia y el resto de América Latina mantienen colectivamente participaciones por debajo del 20%, pero ofrecen nichos de crecimiento específicos. El lastre de costos vinculado al peso en Argentina retrasa las actualizaciones de distribución provinciales, aunque las subastas de energías renovables MATER continúan requiriendo transformadores elevadores. El compromiso de energías renovables en la costa Caribe de Colombia impulsa la adopción de unidades listas para microrredes, mientras que las subastas de transmisión de USD 1 mil millones de Chile en 2025 aceleran los pedidos de autotransformadores de 69-138 kV. Honduras ejemplifica el apalancamiento multilateral, al asegurar USD 37 millones para unidades de 50-100 MVA bajo el financiamiento del BID, una plantilla que las economías más pequeñas pueden replicar para acceder a equipos de calidad del mercado de transformadores de América Latina.

Panorama Competitivo

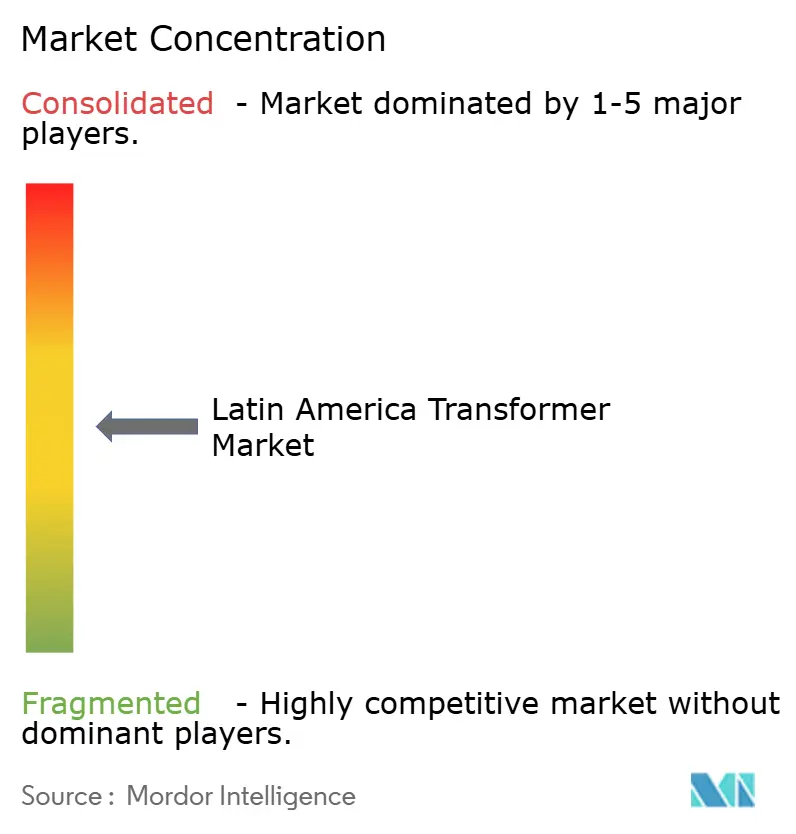

Las grandes empresas globales, las multinacionales regionales y los fabricantes especializados de nicho coexisten en un mercado de transformadores de América Latina moderadamente concentrado. Hitachi Energy, ABB, Siemens Energy y GE Vernova dominan las clases de potencia de alta tensión, aprovechando sistemas de aislamiento propietarios y plataformas digitales. WEG, Trafo Tec y Tusa dominan los volúmenes de distribución, donde el contenido local y la proximidad al servicio postventa superan a la pura tecnología.

La cobertura cambiaria define la estrategia. Hitachi Energy diversifica la fabricación de bobinas entre Brasil, México y los Estados Unidos para diluir las exposiciones al real y al peso, mientras que ABB sublicencia el corte de núcleos a socios locales para evitar aranceles de importación. La digitalización diferencia las ofertas: las boquillas habilitadas con Ability de ABB, el paquete Sensformer de Siemens Energy y el portal WConnect de WEG integran cada uno análisis de borde, obteniendo primas del 6-9% sobre las unidades convencionales.

Las barreras de mercado dependen de la infraestructura de pruebas; solo un puñado de plantas en Brasil y México disponen de laboratorios de impulso con capacidad superior a 1.200 kV, lo que confina la producción de grandes autotransformadores a los principales actores. Mientras tanto, las directivas de ecodiseño fomentan la cooperación: Hitachi Energy y WEG codesarrollan formulaciones de fluidos éster para compartir los costos de I+D. Los previstos aranceles estadounidenses sobre las exportaciones brasileñas de transformadores podrían reordenar las rutas de suministro, pero la demanda local sigue siendo lo suficientemente sólida como para anclar los compromisos de capacidad dentro del mercado de transformadores de América Latina.

Líderes de la Industria de Transformadores de América Latina

WEG Industries

Siemens AG

Schneider Electric SE

Hitachi Energy

Prolec GE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Hitachi Energy inició la construcción de una nueva fábrica de transformadores en Pindamonhangaba, Brasil, como parte de una expansión de USD 200 millones que duplicará la producción nacional para 2028.

- Enero de 2025: El Ministerio de Energía de Ecuador emitió licitaciones para cinco transformadores en múltiples subestaciones para aliviar los cuellos de botella de capacidad.

- Septiembre de 2024: WEG presentó un plan de inversión sustancial por valor de R$ 543 millones. Este movimiento estratégico tiene como objetivo mejorar la capacidad de producción de transformadores de Brasil. Durante los próximos dos años, las inversiones se canalizarán hacia unidades de manufactura ubicadas en Minas Gerais y Rio Grande do Sul.

- Marzo de 2024: Schneider Electric invirtió USD 29 millones en actualizaciones eléctricas de parques industriales mexicanos para aliviar los persistentes problemas de fluctuación de voltaje.

Alcance del Informe del Mercado de Transformadores de América Latina

Un transformador es un dispositivo que transfiere energía eléctrica de un circuito de corriente alterna a uno o más circuitos adicionales, ya sea aumentando (elevando) o reduciendo (disminuyendo) el voltaje.

El mercado de transformadores de América Latina está segmentado por potencia nominal, tipo de transformador, tipo de enfriamiento, fase y geografía. Por potencia nominal, el mercado se segmenta en grande, mediano y pequeño. Por tipo de transformador, el mercado se segmenta en transformador de potencia y transformador de distribución. Por tipo de enfriamiento, el mercado se segmenta en enfriado por aire y enfriado por aceite. Por tipo de fase, el mercado se segmenta en monofásico y trifásico. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en los principales países de la región. El informe ofrece el tamaño del mercado y los pronósticos para el mercado en ingresos (USD) para todos los segmentos mencionados anteriormente.

| Grande (más de 100 MVA) |

| Mediano (10 a 100 MVA) |

| Pequeño (hasta 10 MVA) |

| Enfriado por aire |

| Enfriado por aceite |

| Monofásico |

| Trifásico |

| Potencia |

| Distribución |

| Servicios Públicos de Energía (incluye Renovables, No renovables y T&D) |

| Industrial |

| Comercial |

| Residencial |

| Brasil |

| México |

| Argentina |

| Colombia |

| Resto de América Latina |

| Por Potencia Nominal | Grande (más de 100 MVA) |

| Mediano (10 a 100 MVA) | |

| Pequeño (hasta 10 MVA) | |

| Por Tipo de Enfriamiento | Enfriado por aire |

| Enfriado por aceite | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Transformador | Potencia |

| Distribución | |

| Por Usuario Final | Servicios Públicos de Energía (incluye Renovables, No renovables y T&D) |

| Industrial | |

| Comercial | |

| Residencial | |

| Por Geografía | Brasil |

| México | |

| Argentina | |

| Colombia | |

| Resto de América Latina |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de transformadores de América Latina?

El tamaño del mercado de transformadores de América Latina alcanzó USD 4,96 mil millones en 2026 y se pronostica que llegará a USD 5,88 mil millones para 2031.

¿Qué país registra el crecimiento más rápido en la demanda regional de transformadores?

México registrará la CAGR más alta del 4,78% hasta 2031 impulsado por el traslado de manufactura cercana y el plan de expansión de la red de la CFE.

¿Qué segmento de transformadores se expande con mayor rapidez?

Los transformadores de distribución avanzan a una CAGR del 4,12% a medida que las empresas de servicios públicos modernizan las redes de última milla y la densificación urbana se acelera.

¿Por qué los transformadores enfriados por aceite dominan en América Latina?

Los climas tropicales y las cargas de alta densidad en centros de datos e instalaciones industriales favorecen las unidades sumergidas en aceite por su superior disipación de calor y durabilidad.

¿Cómo influye la digitalización en las especificaciones de los transformadores?

Las empresas de servicios públicos ahora exigen sensores integrados y comunicación IEC 61850 para habilitar el mantenimiento predictivo y la automatización de la red.

¿Cuál es el panorama competitivo para los próximos cinco años?

La concentración moderada persistirá, con las grandes empresas globales reteniendo los nichos de alta tensión mientras los actores regionales capturan el volumen de distribución mediante producción localizada.

Última actualización de la página el: