Tamaño y participación del mercado de inversores solares fotovoltaicos de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 0.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de inversores solares fotovoltaicos de Oriente Medio y África por Mordor Intelligence

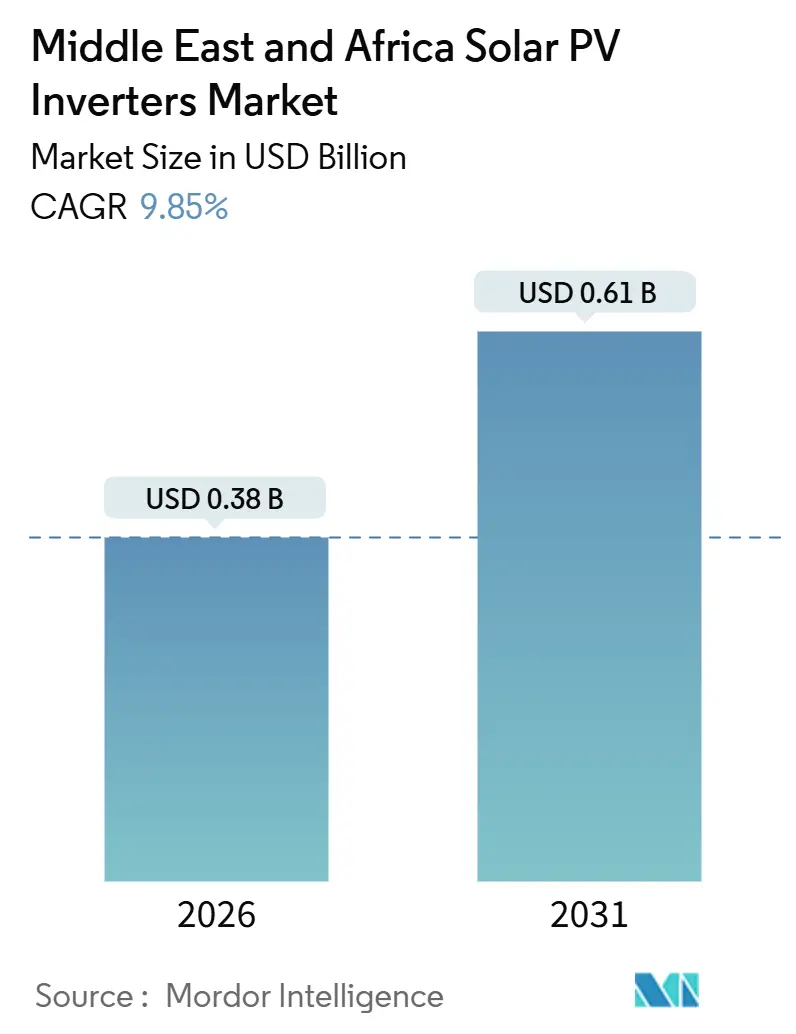

El tamaño del mercado de inversores solares fotovoltaicos de Oriente Medio y África se estima en USD 0,38 mil millones en 2026, y se espera que alcance USD 0,61 mil millones en 2031, con una CAGR del 9,85% durante el período de pronóstico (2026-2031).

La expansión refleja un giro decisivo que se aleja de los hidrocarburos hacia la capacidad de carga de base renovable, impulsado por programas de diversificación de los fondos soberanos de riqueza en el Golfo y preocupaciones sobre la fiabilidad de la red en las economías del África subsahariana. Las carteras de licitaciones a escala de servicios públicos, los códigos de red de inversores inteligentes armonizados y los avances en diseños resistentes a altas temperaturas y al polvo están acelerando la renovación de equipos, mientras que los proveedores chinos orientados al precio y los operadores históricos europeos de gama alta compiten por la adjudicación de proyectos. El creciente uso residencial en tejados, impulsado por los incentivos de medición neta en Israel y Sudáfrica y la crónica inestabilidad de la red en Nigeria y Egipto, respalda la ola de generación distribuida. Los inversores híbridos están emergiendo como la solución preferida en entornos de red débil, y los requisitos de ciberseguridad incorporados en las regulaciones del Golfo están remodelando las hojas de ruta de los productos. La volatilidad de la cadena de suministro de semiconductores de potencia y las redes fragmentadas de posventa siguen siendo obstáculos, pero la dinámica general de la demanda mantiene el mercado de inversores solares fotovoltaicos de Oriente Medio y África en una trayectoria ascendente.

Conclusiones clave del informe

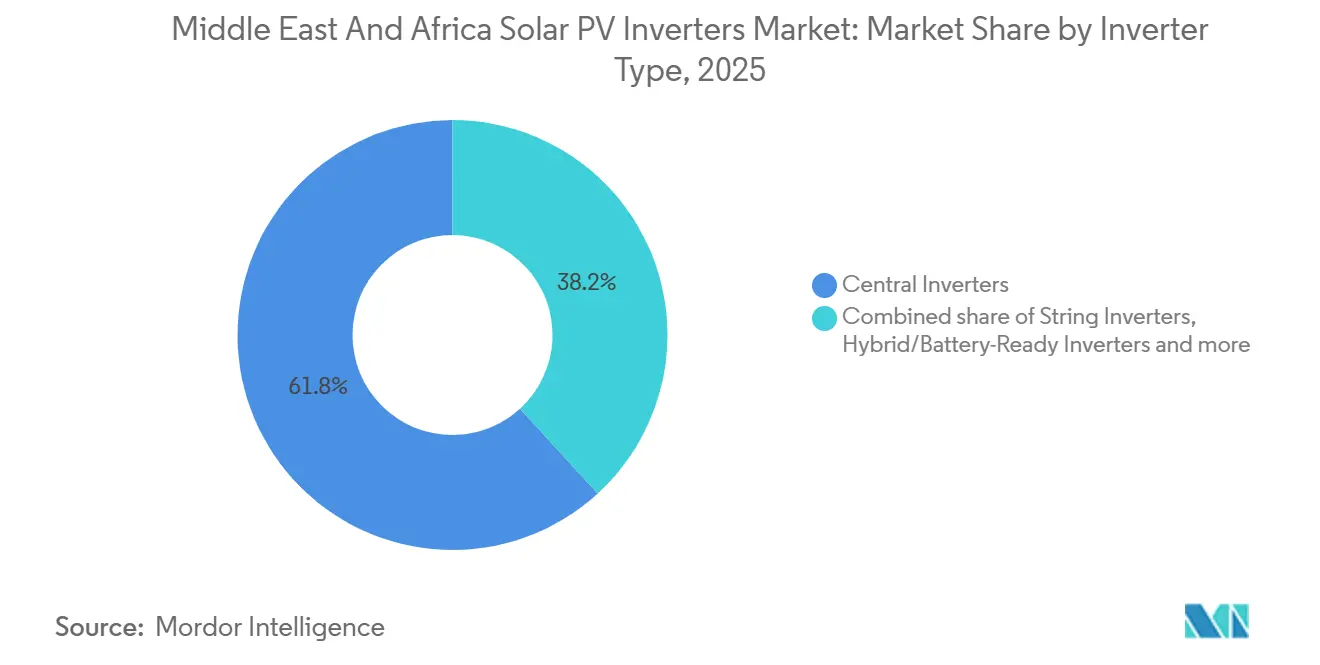

- Por tipo de inversor, los inversores centrales representaron el 61,8% de la participación del mercado de inversores solares fotovoltaicos de Oriente Medio y África en 2025. Por tipo de inversor, se prevé que los microinversores crezcan a una CAGR del 11,1% hasta 2031.

- Por fase, las unidades trifásicas representaron el 80,1% de los envíos de 2025, mientras que los dispositivos monofásicos crecerán a una CAGR del 10,2%.

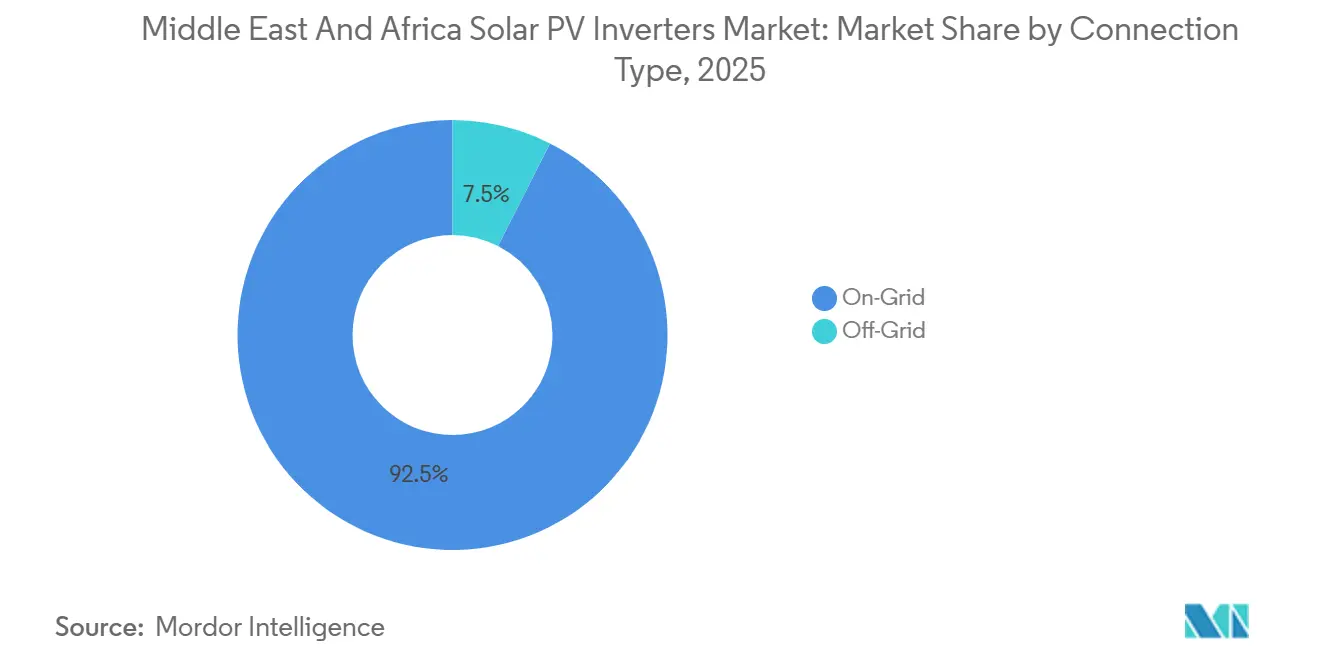

- Por tipo de conexión, las configuraciones conectadas a la red representaron el 92,5% de la demanda de 2025, pero los sistemas fuera de la red registrarán una CAGR del 11,5%.

- Por aplicación, los proyectos a escala de servicios públicos representaron el 70,4% de los ingresos de 2025, mientras que se prevé que las instalaciones residenciales se expandan a una CAGR del 10,6%.

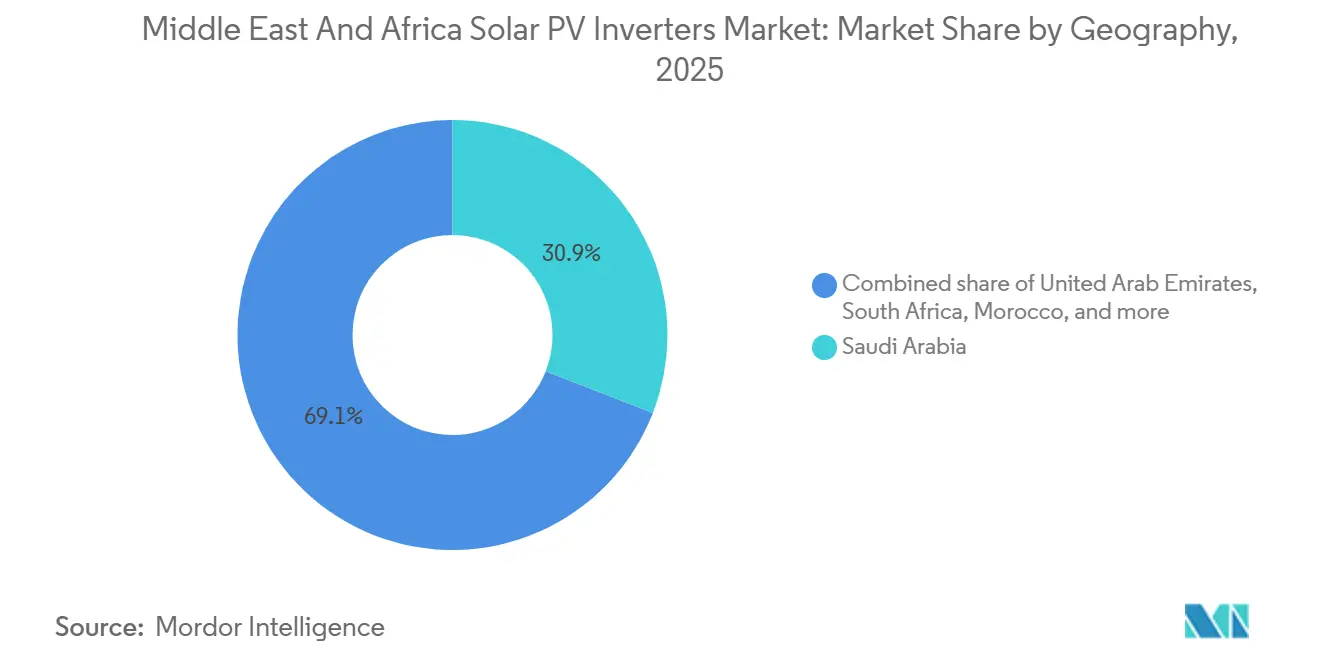

- Arabia Saudita encabezó los rankings geográficos con una participación del 30,9% en 2025, y se espera que los Emiratos Árabes Unidos registren la CAGR más rápida del 12,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de inversores solares fotovoltaicos de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cartera de licitaciones solares en el CCG y el norte de África | +2.8% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Marruecos, Kuwait | Mediano plazo (2–4 años) |

| Incentivos de medición neta y tejados en Israel y Sudáfrica | +1.5% | Israel, Sudáfrica, con repercusión en Egipto | Corto plazo (≤ 2 años) |

| Códigos de red de inversores inteligentes obligatorios | +2.1% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Baréin | Mediano plazo (2–4 años) |

| Diseños resistentes a altas temperaturas y al polvo | +1.7% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Omán, Egipto, Marruecos | Largo plazo (≥ 4 años) |

| Demanda de inversores híbridos en sitios con red débil | +2.3% | Nigeria, Egipto, Sudáfrica, Kenia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cartera de licitaciones solares en el CCG y el norte de África

Las convocatorias solares respaldadas por el gobierno superaron los 25 GW de capacidad anunciada durante 2025, ancladas por el compromiso del Fondo de Inversión Pública de Arabia Saudita de USD 8.300 millones para 15 GW de proyectos con los socios ACWA Power y Masdar.[1]Fondo de Inversión Pública, "El FIP lanza proyectos de energías renovables," pif.gov.sa Una adjudicación de energía solar más almacenamiento de 2 GW por parte de la Autoridad de Electricidad y Agua de Dubái a finales de 2024 y los proyectos Zarraf y Khazna de Abu Dabi, cada uno de 1,5 GW, refuerzan la demanda predecible a escala de servicios públicos para inversores centrales. Las estructuras contractuales agrupan cada vez más las operaciones, el mantenimiento y el ensamblaje local, lo que reduce los márgenes para los proveedores de hardware especializados, pero profundiza la fidelización del mercado para los proveedores integrados. La planta Al Dibdibah de 1,1 GW de Kuwait, que entró en servicio comercial en 2024, y la ronda de financiación de 1,2 GW de Infinity Power en Egipto amplifican la demanda multinacional de equipos conectados a la red. La certidumbre de contratación resultante respalda la preferencia de los promotores de servicios públicos por proveedores con garantías de producto verificables y presencia de servicio de nivel soberano.

Incentivos de medición neta y tejados en Israel y Sudáfrica

La tarifa de alimentación a la red y las normas de medición neta de Israel para sistemas de hasta 50 kW elevaron la penetración solar residencial al 8% de los tejados elegibles en 2025, duplicando el nivel de 2023. Los programas municipales de Sudáfrica permiten a los sitios comerciales compensar las subidas de tarifas de Eskom, que promediaron un 12% anual durante 2020–2025, mientras que las enmiendas a la Ley de Regulación de la Electricidad de 2024 redujeron los plazos de aprobación de conexión a la red para instalaciones inferiores a 1 MW de 18 meses a 6 meses. Estas medidas orientan la demanda hacia inversores de cadena y microinversores, cuyas arquitecturas modulares gestionan los problemas de sombreado y orientación comunes en los tejados. Los financiadores e instaladores informan de que la caída de los costes del balance del sistema ha acercado los períodos de recuperación de cinco años al alcance de los hogares y centros comerciales, ampliando sustancialmente el mercado total disponible para los inversores distribuidos.

Códigos de red de inversores inteligentes obligatorios

El Código de Red de Arabia Saudita 2024 obliga a todos los inversores de más de 500 kW a proporcionar soporte dinámico de potencia reactiva, superar caídas de tensión más allá del 30% y responder a las desviaciones de frecuencia en menos de 200 ms.[2]Red Nacional SA, "Código de Red de Arabia Saudita 2024," ngsa.com.sa Las normas del Consejo de Cooperación del Golfo IEC 62116:2024, IEC 61727:2014 e IEC 62934:2024 formalizan las normas antiislamiento, interconexión y calidad de la energía, lo que provoca rediseños de firmware y actualizaciones de hardware que incrementan la lista de materiales en un 8–12%. Los Emiratos Árabes Unidos y Kuwait adoptaron normas comparables en 2025, reduciendo el campo competitivo a los proveedores con funciones de red inteligente precertificadas. Los operadores históricos SMA y Schneider Electric se benefician de implantaciones europeas previas, mientras que los nuevos participantes orientados al coste deben destinar aproximadamente USD 500.000 por línea de productos para las pruebas de cumplimiento completo.

Diseños resistentes a altas temperaturas y al polvo que reducen los costes de operación y mantenimiento

Las temperaturas ambiente estivales que superan los 50 °C y las altas cargas de partículas reducen la eficiencia del inversor hasta un 15% anual sin recintos especializados, según un estudio de 2024 de la Universidad Rey Abdulaziz.[3]Universidad Rey Abdulaziz, "Impacto de las altas temperaturas en los inversores fotovoltaicos," kau.edu.sa La plataforma 1+X 2.0 de Sungrow, presentada en 2025, mantiene la potencia nominal a 52 °C con protección IP66, y el algoritmo de reducción de potencia por temperatura de SolarEdge mantiene el 95% de la potencia a 45 °C. Tanto Huawei como Fronius desplegaron sistemas de refrigeración activa que amplían el tiempo medio entre fallos de 15 a 20 años en climas desérticos. Las visitas de mantenimiento no planificadas menos frecuentes mejoran la bancabilidad del proyecto para los promotores de servicios públicos sujetos a acuerdos de compra de energía basados en el rendimiento, reforzando el atractivo de los diseños robustecidos.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro de semiconductores | −1.4% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica | Corto plazo (≤ 2 años) |

| Posventa y certificación fragmentadas | −0.9% | Nigeria, Egipto, Marruecos, Kenia | Mediano plazo (2–4 años) |

| Preocupaciones de ciberseguridad sobre el acceso remoto | −0.6% | Arabia Saudita, Emiratos Árabes Unidos, Israel | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la cadena de suministro de semiconductores

Los tiempos de entrega de los transistores bipolares de puerta aislada y los MOSFET de carburo de silicio se extendieron a 8–12 semanas a principios de 2025, aplazando la puesta en marcha de los proyectos e inflando los requisitos de capital circulante. SMA Solar Technology reveló un déficit de envíos del 15% en el primer semestre de 2024 debido a la escasez de chips.[4]SMA Solar Technology, "Informe Anual 2024," sma.de Huawei contraatacó asegurando contratos de obleas a varios años, pero las empresas más pequeñas que carecían de escala soportaron picos de precios en el mercado de contado que complicaron las ofertas de ingeniería, adquisición y construcción a precio fijo.

Ecosistema fragmentado de posventa y certificación

Los tiempos medios de reemplazo de inversores superaron las seis semanas en Nigeria, Egipto y Marruecos durante 2024, principalmente debido a la escasez de repuestos y técnicos certificados, según la Asociación de la Industria Solar Africana. Las distintas normas nacionales —SANS 62109 en Sudáfrica, aprobaciones EOS en Egipto y normas NF en Marruecos— obligan a los fabricantes a financiar múltiples variantes de producto, lo que añade entre un 15% y un 20% a los costes de cumplimiento y ralentiza la entrada al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de inversor: los inversores centrales anclan la contratación de servicios públicos

Los inversores centrales capturaron el 61,8% del mercado de inversores solares fotovoltaicos de Oriente Medio y África en 2025, una hegemonía vinculada a proyectos de escala de megavatios en Arabia Saudita y los Emiratos Árabes Unidos que priorizan el bajo coste instalado por vatio. Los inversores de cadena sirven a instalaciones comerciales e industriales donde la modularidad supera los mínimos ahorros de coste, mientras que los microinversores registraron un crecimiento de dos dígitos gracias a la adopción en tejados en Israel y Sudáfrica. Los modelos híbridos y listos para batería añaden valor en Nigeria y Egipto, donde el corte de carga impulsa la integración del almacenamiento. El cambio hacia los módulos bifaciales y las arquitecturas de sistema de 2.000 V inclina aún más la contratación hacia las plataformas de cadena y centrales diseñadas para tensiones de entrada más altas.

Los inversores centrales simplifican los estudios de interconexión, pero representan puntos únicos de fallo, lo que crea oportunidades para las unidades de cadena multi-MPPT en terrenos con irradiancia variable. Los microinversores, aunque más costosos, ofrecen optimización a nivel de módulo y mayor seguridad, pero su complejidad limita las perspectivas a escala de servicios públicos. Las unidades híbridas salvan la brecha entre las necesidades conectadas a la red y fuera de la red, encajando con las estructuras tarifarias que recompensan el arbitraje de uso por tiempo. A medida que maduren las tendencias bifaciales y de alta tensión, los equipos heredados de 1.000 V se enfrentan a la obsolescencia, lo que estimula las ventas de reemplazo en todo el mercado de inversores solares fotovoltaicos de Oriente Medio y África.

Por fase: las configuraciones trifásicas reflejan el sesgo comercial

Las unidades trifásicas comprendieron el 80,1% de los envíos de 2025, reflejando la prevalencia de las instalaciones comerciales, industriales y de servicios públicos que requieren una distribución de carga equilibrada. Los productos monofásicos, generalmente por debajo de 10 kW, crecerán a una CAGR del 10,2% a medida que la energía solar en tejados penetre en las viviendas de ingresos medios en Israel, Sudáfrica y Egipto.

Los kits monofásicos de conexión directa rentables atraen a los segmentos residenciales de instalación propia, mientras que los dispositivos trifásicos deben cumplir límites armónicos más estrictos, como el límite de THD del 5% de la Compañía Saudita de Electricidad. En consecuencia, los proveedores trifásicos invierten en filtrado activo y algoritmos de sincronización con la red, lo que eleva las barreras de entrada pero mejora las credenciales de conformidad con la red en la industria de inversores solares fotovoltaicos de Oriente Medio y África.

Por tipo de conexión: el dominio de la conexión a la red oculta el potencial fuera de la red

Las arquitecturas conectadas a la red representaron el 92,5% de la demanda de 2025, pero se prevé que los sistemas fuera de la red disfruten de una CAGR del 11,5% a medida que los programas de electrificación rural proliferen en Nigeria, Kenia y Etiopía. Las unidades conectadas a la red permiten el flujo bidireccional bajo medición neta, mientras que las soluciones fuera de la red gestionan las baterías y las cargas locales de forma autónoma.

Los elevados precios del diésel por encima de USD 0,30 por kWh y las costosas extensiones de red que superan los USD 10.000 por km respaldan la economía de la energía solar más almacenamiento, impulsando las instalaciones fuera de la red que ya dan servicio a 1,2 millones de hogares nigerianos. Los mercados conectados a la red, como Israel, se enfrentan a limitaciones de saturación, lo que lleva a los fabricantes de inversores a buscar nichos fuera de la red con sólidas ofertas híbridas, ampliando así el campo disponible para el mercado de inversores solares fotovoltaicos de Oriente Medio y África.

Por aplicación: el dominio a escala de servicios públicos enmascara el impulso residencial

Las plantas a escala de servicios públicos representaron el 70,4% de los ingresos de 2025, lo que refleja las grandes licitaciones respaldadas por garantías soberanas de compra en Arabia Saudita, los Emiratos Árabes Unidos y Egipto. Sin embargo, se prevé que las instalaciones residenciales registren una CAGR del 10,6%, impulsadas por la medición neta en Israel y Sudáfrica y por los hogares de Nigeria que buscan alivio ante redes poco fiables. Los clientes comerciales e industriales se sitúan entre estos dos polos, aprovechando la depreciación acelerada y la reducción de los cargos por demanda.

Los obstáculos de adquisición de terrenos y de interconexión a la red pueden retrasar los plazos de los proyectos de servicios públicos en 18 meses, mientras que los sistemas en tejados se despliegan en cuestión de semanas, ofreciendo una realización más rápida de los ahorros energéticos. Un estudio de 2024 del Banco Africano de Desarrollo mostró que las instalaciones comerciales de Sudáfrica logran ahora períodos de recuperación de cuatro a seis años, lo que cataliza la demanda de inversores con software integrado de gestión energética. En conjunto, estos factores diversifican los flujos de ingresos en el mercado de inversores solares fotovoltaicos de Oriente Medio y África y aíslan a los proveedores de la dependencia excesiva de las adjudicaciones de servicios públicos.

Análisis geográfico

Arabia Saudita aseguró el 30,9% de los ingresos de 2025, impulsada por el objetivo de 58,7 GW de energía renovable de Visión 2030 y por sólidas carteras de contratación que adjudican contratos de inversores centrales bajo acuerdos de compra de energía a largo plazo. El Código de Red de Arabia Saudita 2024 eleva las barreras técnicas, orientando las adjudicaciones hacia los proveedores con funciones de soporte dinámico probadas. Los Emiratos Árabes Unidos son la geografía de más rápido crecimiento con una CAGR del 12,4%, impulsados por la adjudicación de energía solar más almacenamiento de 2 GW de Dubái y los proyectos Zarraf y Khazna de 3 GW de Abu Dabi. Las normas IEC armonizadas simplifican la certificación para los operadores históricos europeos e incentivan a los proveedores chinos a localizar el ensamblaje.

Sudáfrica aprovecha la medición neta municipal y las escaladas de tarifas de Eskom de dos dígitos para impulsar los tejados comerciales más allá de los 300 MW en 2025, favoreciendo los inversores de cadena y los microinversores. Egipto avanzó en una ronda de financiación de energía solar más almacenamiento de 1,2 GW y se beneficia de un sólido apoyo financiero para el desarrollo, mientras que Marruecos se acerca a la operación comercial de los híbridos de Noor Midelt. La capacidad fuera de la red de Nigeria alcanzó los 1,2 GW en 2025, con inversores híbridos que representan una participación del 60% en medio de cortes crónicos. Kuwait, Baréin, Omán, Kenia y Etiopía contribuyeron conjuntamente con el 15% de la demanda de 2025, ofreciendo un crecimiento incremental a través de proyectos de servicios públicos y planes de electrificación rural.

En general, el capital soberano del Golfo garantiza un impulso constante a escala de servicios públicos, mientras que la generación distribuida florece en mercados con reformas de permisos y presiones tarifarias. Este mosaico geográfico confirma que ninguna plataforma de inversor única es suficiente para todo el mercado de inversores solares fotovoltaicos de Oriente Medio y África, lo que obliga a los fabricantes a mantener carteras de productos y modelos de servicio diversificados.

Panorama competitivo

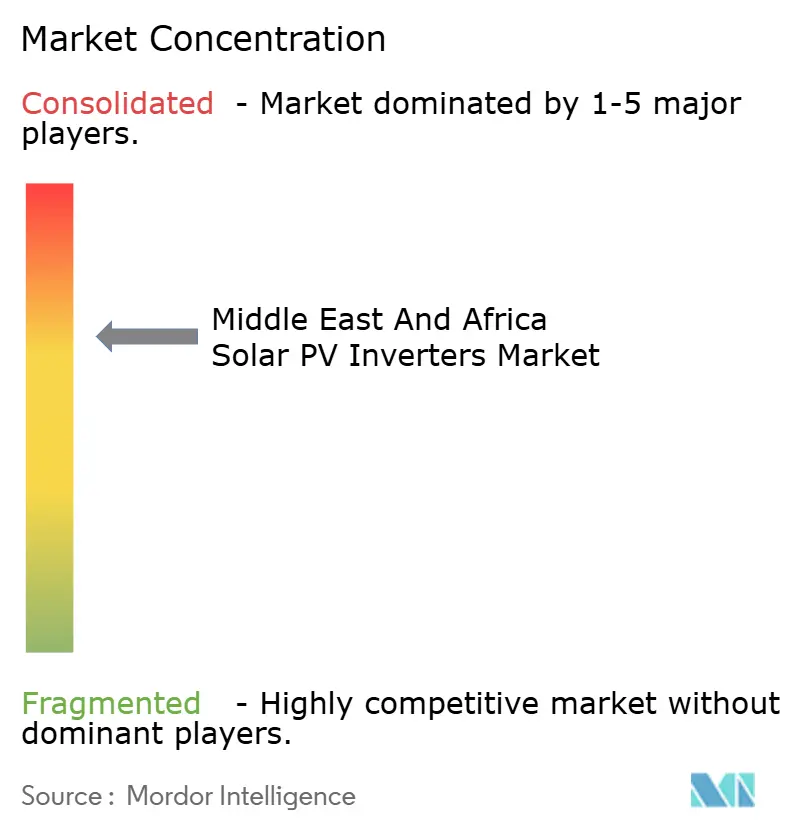

La concentración del mercado es moderada, con Huawei y Sungrow aprovechando las economías de escala para fijar precios de forma agresiva en las licitaciones de servicios públicos, mientras que SMA, Fronius y Schneider Electric defienden nichos de gama alta mediante funciones avanzadas de soporte a la red y ciberseguridad. Los proveedores chinos están estableciendo plantas de ensamblaje regional para cumplir con las cuotas de contenido local de Arabia Saudita y los Emiratos Árabes Unidos, presionando los márgenes de los proveedores de hardware especializados. Las empresas conjuntas entre firmas europeas y contratistas de ingeniería, adquisición y construcción buscan preservar su participación a través de ofertas de servicio integradas.

La diferenciación mediante software gana importancia a medida que los códigos de Arabia Saudita y los Emiratos Árabes Unidos exigen una respuesta de frecuencia inferior a 200 ms. Las 87 patentes de formación de red de Huawei y el diagnóstico habilitado por IA apuntan a un cambio hacia la electrónica de potencia definida por software. La norma IEC 62934:2024 armoniza las pruebas de cumplimiento, reduciendo las barreras procedimentales para las marcas más pequeñas, aunque imponiendo desembolsos de capital para laboratorios. La certificación de ciberseguridad IEC 62443, obligatoria en las licitaciones del Golfo, favorece a los operadores históricos con marcos de seguridad maduros y complica la entrada a los competidores orientados al coste.

Las oportunidades de espacio en blanco incluyen inversores híbridos para mercados con red débil y microinversores para aplicaciones en tejados. Los integradores regionales que agrupan hardware con garantías de rendimiento erosionan los márgenes del hardware independiente. A medida que se endurecen las normas de contenido local y ciberseguridad, los proveedores que combinan una presencia de fabricación con servicios digitales están mejor posicionados para capturar valor en el mercado de inversores solares fotovoltaicos de Oriente Medio y África.

Líderes de la industria de inversores solares fotovoltaicos de Oriente Medio y África

Huawei Technologies

Sungrow Power Supply

SMA Solar Technology

SolarEdge Technologies

FIMER SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2025: Sineng Electric Co. Ltd ha dado pasos significativos en Oriente Medio y África, cerrando un acuerdo para suministrar 4 GW de inversores fotovoltaicos (FV) para la Fase 6 del Proyecto de Central Solar del FIP Saudita.

- Noviembre de 2025: La división de energías renovables del Ministerio de Energía iraní, SATBA, anunció su colaboración mediante un memorando de entendimiento (MoU) con la oficina presidencial de ciencia y tecnología, enfatizando el compromiso con la producción local de inversores solares.

- Octubre de 2024: Sungrow, líder mundial en inversores fotovoltaicos y sistemas de almacenamiento de energía, está suministrando inversores para una planta solar fotovoltaica de 60 MWp. Emerge, una empresa conjunta de Masdar y EDF, está desarrollando la planta para la Corporación Nacional de Petróleo de Sharjah (SNOC). Al Mustakbal Clean Tech ha sido adjudicataria del proyecto como contratista de ingeniería, adquisición y construcción, y la planta está destinada a convertirse en la mayor instalación solar de Sharjah.

Alcance del informe del mercado de inversores solares fotovoltaicos de Oriente Medio y África

Los inversores solares fotovoltaicos son inversores de potencia que convierten la electricidad producida por los paneles solares fotovoltaicos (FV) de corriente continua (CC) a corriente alterna (CA) a frecuencia de la red. Esto puede aplicarse a redes eléctricas locales fuera de la red, como las microrredes, o a las redes eléctricas para hogares y empresas.

El mercado de inversores solares fotovoltaicos de Oriente Medio y África está segmentado por tipo de inversor, fase, tipo de conexión, aplicación y geografía. Por tipo de inversor, el mercado está segmentado en central, de cadena, microinversores e híbrido/listo para batería. Por fase, el mercado está segmentado en monofásico y trifásico. Por tipo de conexión, el mercado está segmentado en conectado a la red y fuera de la red. Por aplicación, el mercado está segmentado en residencial, comercial e industrial, y a escala de servicios públicos. El informe también cubre el tamaño del mercado y las previsiones para el mercado de inversores solares fotovoltaicos de Oriente Medio y África en los principales países. El tamaño del mercado y las previsiones para cada segmento se basan en los ingresos (USD).

| Inversores centrales |

| Inversores de cadena |

| Microinversores |

| Inversores híbridos/listos para batería |

| Monofásico |

| Trifásico |

| Conectado a la red |

| Fuera de la red |

| Residencial |

| Comercial e industrial |

| A escala de servicios públicos |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Irán |

| Sudáfrica |

| Egipto |

| Nigeria |

| Marruecos |

| Resto de Oriente Medio y África |

| Por tipo de inversor | Inversores centrales |

| Inversores de cadena | |

| Microinversores | |

| Inversores híbridos/listos para batería | |

| Por fase | Monofásico |

| Trifásico | |

| Por tipo de conexión | Conectado a la red |

| Fuera de la red | |

| Por aplicación | Residencial |

| Comercial e industrial | |

| A escala de servicios públicos | |

| Por geografía | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Irán | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Marruecos | |

| Resto de Oriente Medio y África |

Preguntas clave respondidas en el informe

¿Qué tasa de crecimiento se espera para la demanda de inversores en Oriente Medio y África hasta 2031?

Se prevé que el mercado registre una CAGR del 9,85% entre 2026 y 2031, creciendo de USD 380 millones en 2026 a USD 610 millones en 2031.

¿Qué segmento domina actualmente las ventas de inversores?

Las aplicaciones a escala de servicios públicos lideraron con una participación de ingresos del 70,4% en 2025 debido a las grandes licitaciones en Arabia Saudita y los Emiratos Árabes Unidos.

¿Por qué están ganando popularidad los inversores híbridos?

Los cortes crónicos de la red en Nigeria y Egipto y la caída de los costes de las baterías hacen que las unidades híbridas sean atractivas para una operación sin interrupciones de energía solar más almacenamiento.

¿Qué país crecerá más rápidamente en la adopción de inversores?

Se proyecta que los Emiratos Árabes Unidos alcancen una CAGR del 12,4% hasta 2031, respaldados por proyectos de energía solar más almacenamiento de múltiples gigavatios.

¿Cómo están afectando los nuevos códigos de red al diseño de los productos?

Las regulaciones de Arabia Saudita y los Emiratos Árabes Unidos ahora exigen soporte dinámico de potencia reactiva, paso a través de baja tensión y respuesta rápida de frecuencia, lo que lleva a los fabricantes a integrar firmware de control avanzado y componentes de mayor coste.

¿Qué riesgo en la cadena de suministro preocupa más a los fabricantes de inversores?

La disponibilidad limitada de semiconductores de potencia, en particular los dispositivos de carburo de silicio, amplía los tiempos de entrega y complica las ofertas de proyectos a precio fijo.

Última actualización de la página el: