Tamaño y Participación del Mercado de Transformadores de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.14% CAGR |

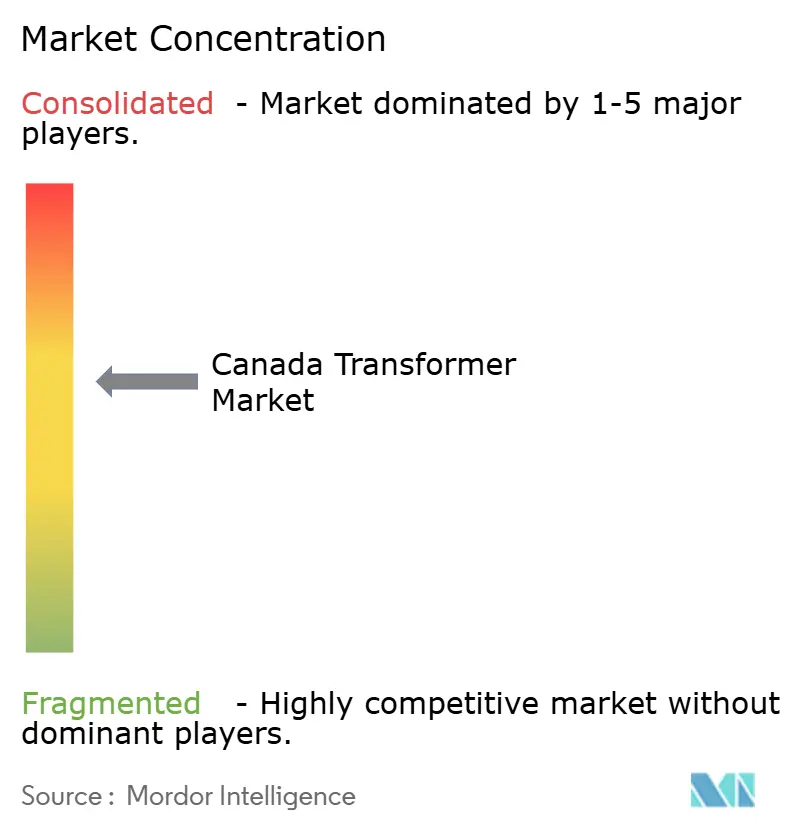

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores de Canadá por Mordor Intelligence

El tamaño del Mercado de Transformadores de Canadá en 2026 se estima en USD 1,04 mil millones, creciendo desde el valor de 2025 de USD 0,98 mil millones con proyecciones para 2031 que muestran USD 1,4 mil millones, creciendo a una CAGR del 6,14% durante 2026-2031.

Este impulso se alinea con los planes federales de invertir más de CAD 60 mil millones (USD 45 mil millones) en activos de energía limpia durante la próxima década y alcanzar emisiones netas cero en la red eléctrica para 2035.(1)Recursos Naturales de Canadá, "Impulsando el Futuro de Canadá: Una Estrategia de Electricidad Limpia," NATURAL-RESOURCES.CANADA.CA El crecimiento del mercado de transformadores de Canadá se refuerza aún más por las proyecciones que indican que la producción nacional de electricidad necesitará más que duplicarse para 2050 a fin de atender la electrificación del transporte, la industria y la calefacción. Las unidades de potencia media dominan actualmente el mercado debido a las actualizaciones de las empresas de distribución; sin embargo, los transformadores grandes de más de 100 MVA representan la categoría de mayor crecimiento a medida que los megaproyectos de energías renovables demandan mayores capacidades nominales. Los créditos fiscales federales que cubren el 15% de las inversiones elegibles en transmisión, junto con un fondo de Energías Renovables Inteligentes de CAD 3 mil millones (USD 2,3 mil millones), sustentan líneas de aprovisionamiento estables para los fabricantes. Los participantes del mercado de transformadores de Canadá también responden a la densificación de los centros de carga, donde las unidades enfriadas por aire están ganando preferencia en centros de datos y entornos urbanos, aunque los equipos enfriados por aceite aún mantienen el liderazgo.

Conclusiones Clave del Informe

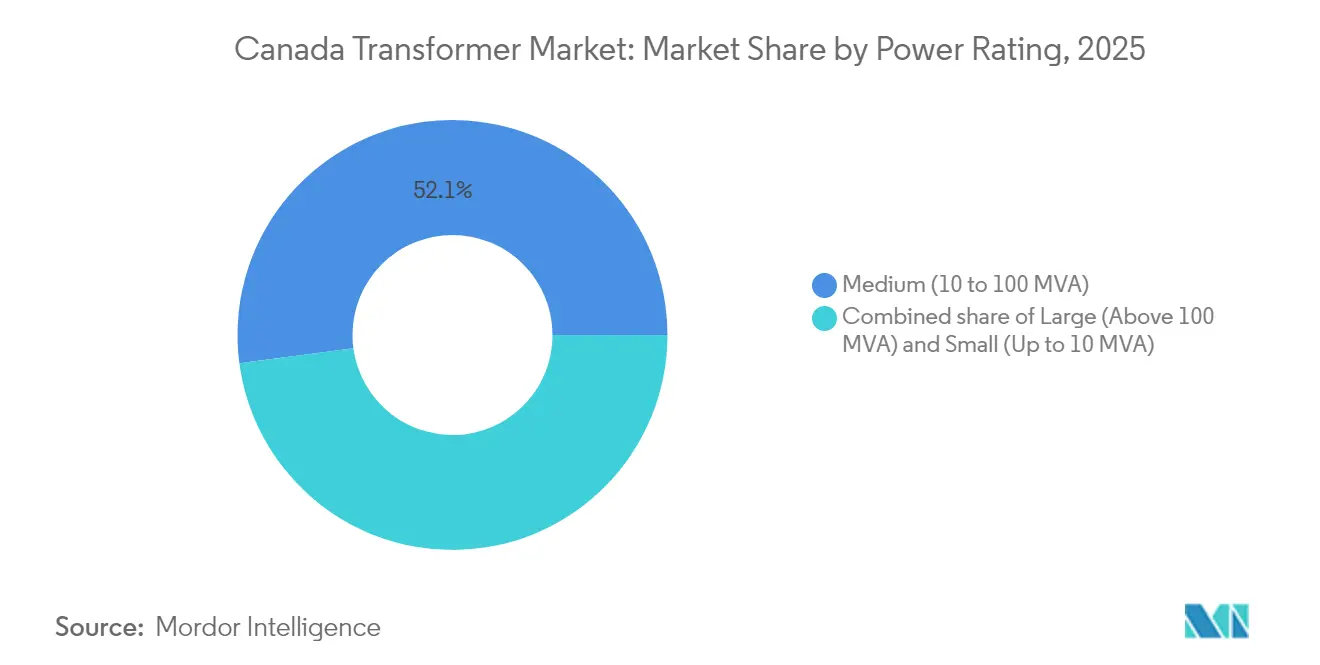

- Por potencia nominal, los transformadores de potencia media tuvieron una participación en los ingresos del 52,10% en 2025, mientras que las unidades de gran potencia proyectan registrar el crecimiento más rápido con una CAGR del 6,74% hasta 2031.

- Por tipo de enfriamiento, los diseños enfriados por aceite captaron el 62,20% de la participación del mercado de transformadores de Canadá en 2025; sin embargo, los equivalentes enfriados por aire están proyectados para avanzar a una CAGR del 6,93% hasta 2031.

- Por fase, los equipos trifásicos representaron el 73,60% del tamaño del mercado de transformadores de Canadá en 2025 y se prevé que crezcan a una CAGR del 7,22% durante 2026-2031.

- Por tipo de transformador, los transformadores de distribución representaron el 59,10% del tamaño del mercado de transformadores de Canadá en 2025, mientras que los transformadores de potencia muestran menores volúmenes pero precios unitarios más elevados.

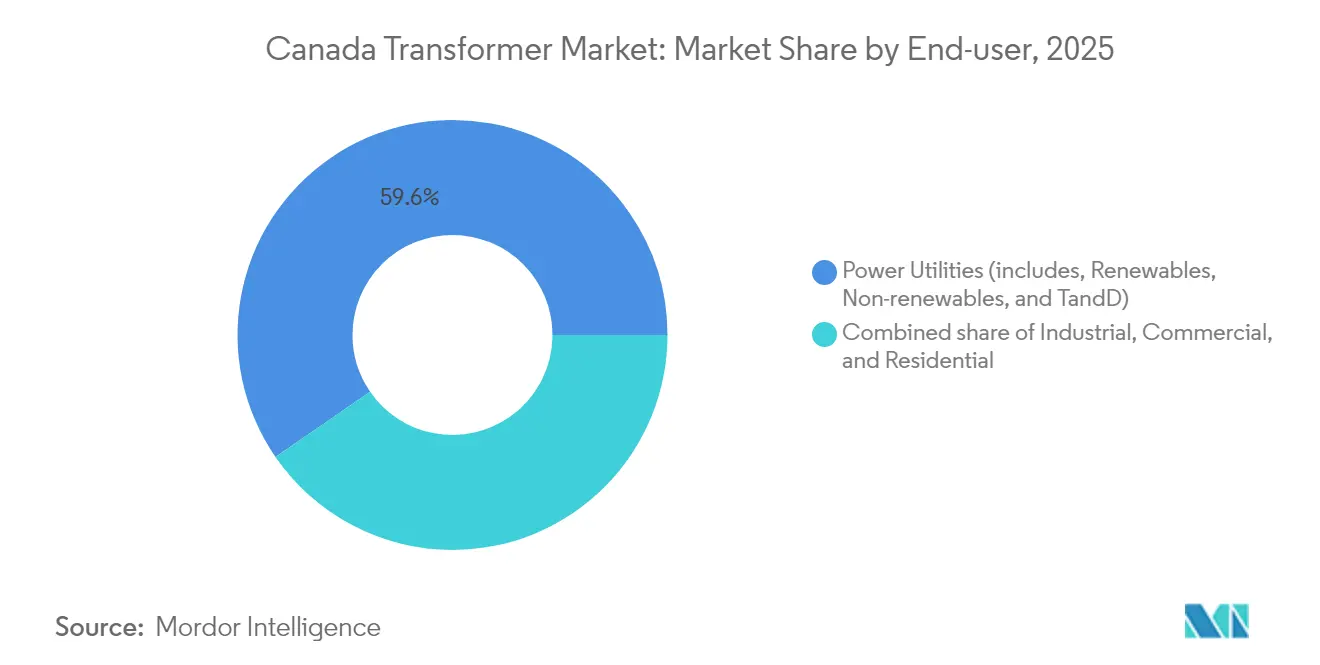

- Por usuario final, las empresas de servicios eléctricos se mantuvieron como los mayores gastadores con una participación del 59,60% en 2025; sin embargo, los clientes industriales están posicionados para el crecimiento más pronunciado, con una CAGR del 7,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformadores de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de electricidad y programas de modernización de la red eléctrica | 2.1% | Nacional, concentrado en Ontario, Quebec, Alberta | Mediano plazo (2-4 años) |

| Auge en las interconexiones de energías renovables | 1.8% | Provincias occidentales, con extensión al Atlántico de Canadá | Corto plazo (≤ 2 años) |

| "Regulaciones de Electricidad Limpia" federales que incentivan actualizaciones de transmisión y distribución (propuestas 2025) | 1.5% | Nacional, excluyendo territorios | Largo plazo (≥ 4 años) |

| Electrificación de industrias pesadas en el oeste de Canadá (acero, minería, GNL) | 1.2% | Alberta, Saskatchewan, Columbia Británica | Mediano plazo (2-4 años) |

| Adopción liderada por empresas de servicios de transformadores con tecnología de gemelo digital (poco reportado) | 0.8% | Ontario, Quebec, Columbia Británica | Largo plazo (≥ 4 años) |

| Despliegues de microrredes en comunidades indígenas y remotas (poco reportado) | 0.6% | Territorios del norte, comunidades remotas de las Primeras Naciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones Federales de Electricidad Limpia Impulsan una Inversión en Infraestructura Sin Precedentes

Las Regulaciones de Electricidad Limpia de Canadá, publicadas en diciembre de 2024, exigen que todas las unidades generadoras de al menos 25 MW conectadas a la red norteamericana cumplan límites de intensidad anual de 65 tCO₂/GWh a partir de 2035 y cero después de 2050.(2)Medio Ambiente y Cambio Climático de Canadá, "Regulaciones de Electricidad Limpia: SOR/2024-263," CANADA.CA Los propietarios de activos se enfrentan por tanto a una vía de retiro obligatorio o modernización que incrementa la demanda de transformadores de reemplazo de alta tensión y media tensión en todo el mercado de transformadores de Canadá. Los modelos federales indican 181 Mt CO₂e de reducción acumulada para 2050, lo que requiere amplias adiciones de transmisión para que los proyectos de energías renovables en regiones ricas en recursos puedan transportar electricidad a los centros de carga urbanos. Un conjunto de créditos fiscales por inversión de CAD 25,7 mil millones (USD 19,3 mil millones) acelera los calendarios de adquisición, aunque las cláusulas de salario prevaleciente restringen la oferta de mano de obra y elevan los presupuestos de los proyectos, lo que lleva a las empresas de servicios eléctricos a preferir fabricantes con presencia local.

La Integración de Energías Renovables Acelera la Demanda de Transformadores de Gran Potencia

Los programas federales de energía limpia ya respaldan 2.700 MW de nuevas energías renovables y 2.100 MWh de almacenamiento, y las próximas licitaciones en Columbia Británica, Ontario y Quebec suman 17,5 GW. Cada bloque eólico o solar requiere transformadores elevadores en el rango de 90-200 MVA, 240/34,5 kV. La Corporación de Confiabilidad Eléctrica de América del Norte recomienda 12-14 GW de nuevos enlaces interprovinciales para mitigar los apagones causados por fenómenos meteorológicos extremos, lo que se traduce en unidades de alta tensión más grandes y elevadores de convertidores. Estos grupos de proyectos proporcionan al mercado de transformadores de Canadá una sólida visibilidad prospectiva y alientan a los fabricantes a ampliar sus laboratorios de pruebas nacionales, capaces de certificar equipos de clase 800 kV.(3)Hitachi Energy, "Hitachi Energy Anuncia la Modernización de su Fábrica de Transformadores de Potencia," HITACHIENERGY.COM

La Adopción de la Tecnología de Gemelo Digital Mejora la Gestión de Activos

El programa CAMP de Hydro-Québec conecta transformadores equipados con sensores a un gemelo en tiempo real, lo que redujo los cortes no planificados durante el pico de verano de 2025 en un 14%. Las empresas de servicios eléctricos de Ontario y Columbia Británica replican el modelo, solicitando sondas de temperatura de devanado de fibra óptica integradas, analizadores de gas disuelto y pasarelas LTE en las nuevas unidades. La Plataforma Digital de Servicios Eléctricos de Recursos Naturales de Canadá en Cobourg demuestra cómo el análisis de flujo de carga identifica transformadores sobrecargados y activa el despacho preventivo.(4)Recursos Naturales de Canadá, "Impulsando el Futuro de Canadá: Una Estrategia de Electricidad Limpia," NATURAL-RESOURCES.CANADA.CA Las barreras de adopción incluyen los costos de modernización de las flotas heredadas, las brechas en la serialización de datos y la necesidad de cumplimiento de ciberseguridad en los regímenes provinciales. Aun así, los pliegos de licitación ahora exigen de manera habitual características preparadas para la digitalización, lo que fomenta una prima por equipos inteligentes dentro del mercado de transformadores de Canadá.

Los Cuellos de Botella en la Cadena de Suministro Restringen el Crecimiento del Mercado

Los plazos de entrega promedio de los transformadores han aumentado de 50 semanas en 2020 a casi dos años para unidades que superan los 100 MVA. Canadá exporta aproximadamente el 47% de los núcleos apilados laminados de los Estados Unidos, pero el acero eléctrico de grano orientado (GOES, por sus siglas en inglés) nacional aún no satisface las crecientes necesidades.(5)Departamento de Energía de los Estados Unidos, "Transformadores de Gran Potencia y Cadena de Suministro de Sistemas HVDC: Análisis en Profundidad," ENERGY.GOV Con los precios del cobre entre un 60-80% más altos que hace cinco años, los precios generales de los transformadores han aumentado a tasas similares. La mano de obra manufacturera especializada también escasea, particularmente para las especialidades de bobinado de bobinas y soldadura fuerte, concentradas en las fábricas de Ontario y Quebec. Estas restricciones reducen aproximadamente 0,9 puntos porcentuales de la CAGR alcanzable del mercado de transformadores de Canadá.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos ciclos de tramitación de permisos para nuevas subestaciones de alta tensión | -1.2% | Nacional, con retrasos concentrados en Ontario, Alberta | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de acero eléctrico de grano orientado | -0.9% | Global, con repercusión en la manufactura canadiense | Mediano plazo (2-4 años) |

| Volatilidad del tipo de cambio que afecta los componentes de núcleo importados (poco reportado) | -0.6% | Nacional, afectando particularmente a los fabricantes dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de ingenieros especializados en diseño de transformadores en Canadá (poco reportado) | -0.5% | Centros de manufactura de Ontario y Quebec | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Retrasos en la Aprobación Regulatoria Afectan los Plazos de los Proyectos

Las principales estaciones de conmutación requieren certificados de los reguladores provinciales, autorizaciones ambientales y consultas con comunidades indígenas. El Intertie de Confiabilidad NS-NB de Nova Scotia Power, que incluye la reconstrucción de una subestación de 345 kV, ilustra la espera típica de 2-3 años entre la presentación y el inicio de obras. Las revisiones prolongadas difieren la adquisición de transformadores e incrementan los costos de financiamiento para las empresas de servicios eléctricos, eliminando aproximadamente 1,2 puntos porcentuales del potencial de CAGR a cinco años del mercado de transformadores de Canadá.

La Escasez de Mano de Obra Calificada Amenaza la Capacidad de Manufactura

Aproximadamente un tercio de los trabajadores especializados en transformadores de Canadá se jubilarán en un plazo de cinco años. Aunque los incentivos federales de aprendizaje alcanzan CAD 17.000 (USD 12.700) por contratación, la cantera de talento sigue siendo escasa. Los fabricantes deben aumentar los salarios e invertir en bobinado automatizado de bobinas, medidas que pueden elevar los costos unitarios y limitar los calendarios de entrega para el mercado de transformadores de Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Potencia Nominal: Los Transformadores de Gran Potencia Lideran el Crecimiento a Pesar de la Dominancia de los de Potencia Media

Las unidades de potencia media, que van de 10 MVA a 100 MVA, mantuvieron la mayor participación del mercado de transformadores de Canadá en 2025, impulsadas por los reemplazos en empresas de distribución y las actualizaciones de servicios industriales. Los pedidos en el rango de 40-60 MVA aumentaron considerablemente después de que las empresas de servicios eléctricos introdujeran esquemas en anillo para mejorar la redundancia, y los municipios más pequeños optaron por unidades de 25 MVA para facilitar la reconfiguración de alimentadores. A pesar de este dominio, el tamaño del mercado de transformadores de Canadá para equipos de gran potencia (>100 MVA) se prevé que aumente un 6,74% anualmente hasta 2031, ya que los megaproyectos de energías renovables requieren elevadores de 120-200 MVA.

El crecimiento a gran escala es evidente en los contratos eólicos de Alberta y los planes de recursos a largo plazo de Ontario, que en conjunto especifican más de 30 unidades que superan los 150 MVA hasta 2028. Las restricciones de suministro prolongan los plazos de entrega hasta cuatro años, lo que obliga a los compradores a asegurar cupos con antelación, a menudo en las instalaciones de Varennes o en plantas de los Estados Unidos que recientemente agregaron bahías de 800 kV. Esta dinámica posiciona a los fabricantes de transformadores de gran potencia para obtener márgenes superiores mientras impulsa licitaciones en consorcio que incluyen financiación y garantías de servicio en el mercado de transformadores de Canadá.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Enfriamiento: El Crecimiento de los Enfriados por Aire Acelera las Aplicaciones Urbanas

Los transformadores enfriados por aceite mantuvieron una participación del 62,20% en el mercado de transformadores de Canadá en 2025, ya que logran mayor densidad de potencia, admiten ciclos de sobrecarga y se adaptan a las dimensiones existentes de las subestaciones. Las empresas de servicios eléctricos aún prefieren el aceite para sistemas a granel, pero las estrictas normas de protección contra incendios y de contención de derrames introducidas en 2024 aumentan los costos secundarios. El segmento alternativo de enfriado por aire —que comprende diseños de tipo seco de resina colada y ventilado— registrará una CAGR del 6,93% hasta 2031 a medida que los grupos de centros de datos en Toronto, Montreal y Vancouver demandan equipos que cumplan con los códigos de bajo humo y espacios confinados.

Los usuarios finales también prefieren los transformadores enfriados por aire para alimentadores temporales, bóvedas subterráneas y microrredes modulares donde los depósitos de aceite son poco prácticos. Los núcleos de resina colada con capacidad de 2,5-10 MVA son la opción dominante para estas aplicaciones. Los proveedores refinan las formulaciones de epoxi para manejar el almacenamiento en climas tropicales y los cambios rápidos de carga, ampliando así los ingresos potenciales para los productores de unidades enfriadas por aire dentro del mercado de transformadores de Canadá.

Por Fase: El Dominio del Trifásico Refleja la Arquitectura de la Red Eléctrica

Los transformadores trifásicos representaron el 73,60% del tamaño del mercado de transformadores de Canadá en 2025, cifra que se espera aumente a medida que las empresas de servicios eléctricos retiren los bancos monofásicos envejecidos en favor de unidades integradas. Las ventajas incluyen una huella más reducida, equilibrio de impedancia calibrado en fábrica y esquemas de protección simplificados. La CAGR anticipada del 7,22% del segmento se sustenta en programas de adquisición masiva vinculados a las Regulaciones de Electricidad Limpia.

La demanda monofásica se mantiene en alimentadores rurales y ciertos procesos industriales; sin embargo, su participación continúa erosionándose a medida que los municipios convierten los proyectos de reconstrucción de líneas aéreas a estructuras de columna vertebral trifásica. Los fabricantes atienden la demanda residual monofásica a través de diseños estándar que van de 167 kVA a 500 kVA; sin embargo, el énfasis de la inversión sigue en las innovaciones trifásicas, como núcleos con derivación de flujo y menores pérdidas en vacío, para el mercado de transformadores de Canadá.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Transformador: El Segmento de Distribución Lidera la Modernización de las Empresas de Servicios Eléctricos

Los transformadores de distribución captaron el 59,10% de la participación del mercado de transformadores de Canadá en 2025, impulsados por planes acelerados de reemplazo de transformadores en postes y montados en plataforma. Las subvenciones federales de modernización de la red eléctrica respaldan la conversión de voltaje de 4,16 kV a 13,8 kV en ciudades pequeñas, estimulando pedidos de unidades de 50 kVA a 167 kVA con núcleos de metal amorfo. Las normas de eficiencia actualizadas CSA C802.3, vigentes desde 2025, impulsan aún más la sustitución de núcleos heredados de acero al silicio, añadiendo volumen a la categoría de distribución.

Si bien los volúmenes de transformadores de potencia son menores, los precios de venta promedio pueden superar USD 4 millones para autotransformadores de 300 MVA, contribuyendo de manera significativa al tamaño general del mercado de transformadores de Canadá. La fabricación nacional se limita a una sola planta, por lo que las empresas de servicios eléctricos aseguran posiciones con al menos 36 meses de antelación. Esta brecha despierta interés en fábricas en empresas conjuntas que podrían localizar la producción de clase 230 kV-400 kV si la demanda persiste.

Por Usuario Final: El Crecimiento Industrial Supera al Segmento de Empresas de Servicios Eléctricos

Las empresas de servicios eléctricos representaron el 59,60% del gasto en transformadores en 2025, impulsadas por la infraestructura envejecida; sin embargo, los clientes industriales —desde mineras hasta operadores de centros de datos de IA— serán los de mayor crecimiento a una CAGR del 7,58% hasta 2031. La ola de electrificación minera en Columbia Británica y Alberta favorece los paquetes móviles de 25-40 MVA sobre patines con filtros de armónicos integrados. Los inversores en centros de datos especifican unidades de tipo seco redundantes alimentadas desde bancos en anillo para mantener el tiempo de actividad de nivel IV.

Las renovaciones de oficinas comerciales migran hacia montajes en plataforma de alta eficiencia y menor tamaño que cumplen con las ordenanzas de ruido, mientras que el aumento en la adopción de bombas de calor residenciales está impulsando a las empresas de distribución a reforzar los transformadores de servicio de fase dividida. En conjunto, estos cambios diversifican las fuentes de ingresos y mejoran la resiliencia frente a los retrasos regulatorios en el mercado de transformadores de Canadá.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Ontario sigue siendo el mayor comprador provincial, respaldado por el plan de capital de CAD 11,8 mil millones (USD 8,8 mil millones) de Hydro One hasta 2027, que asigna aproximadamente CAD 900 millones (USD 675 millones) anuales a la reconstrucción de subestaciones y el refuerzo de la distribución. Proyectos como el Enlace Este-Oeste de CAD 1,2 mil millones (USD 900 millones) impulsan la demanda de transformadores de alta tensión, y las fábricas de baterías para vehículos eléctricos en Windsor añaden pedidos de subestaciones de rango medio. La hoja de ruta de integración de la red eléctrica de Ontario estima 650 MVA de capacidad incremental de transformadores por año hasta 2030, posicionando a la provincia como actor central en las oportunidades del mercado de transformadores de Canadá.

Quebec funciona tanto como centro de producción como como importante centro de demanda. La planta de Varennes de Hitachi Energy, que fue objeto de una actualización de CAD 140 millones (USD 105 millones) en 2024, puede ahora construir y probar unidades individuales de hasta 1.200 MVA. El plan de Hydro-Québec de añadir 3.900 MW de capacidad hidroeléctrica y eólica para 2030 requiere elevadores de gran escala y transformadores de convertidores. Los incentivos provinciales también fomentan proyectos piloto de gemelo digital que utilizan sensores avanzados y módulos de comunicación, reforzando el liderazgo tecnológico y subrayando el papel estratégico de Quebec en el mercado de transformadores de Canadá.

Las provincias occidentales registran el mayor crecimiento. El proceso de licitación de energías renovables competitivas de Alberta supera los 6 GW, mientras que la licitación de 5 GW de energía eólica de Columbia Británica y el megaproyecto Site C requieren múltiples transformadores de 240/34,5 kV y 500/230 kV. Las ambiciones de exportación transfronteriza de electricidad y el despliegue de almacenamiento de energía añaden mayor demanda. Aunque los volúmenes en Manitoba y Saskatchewan son menores, los planes de interconexión, como el Enlace Hidro-Fibra de Kivalliq, introducen nuevos corredores de alta tensión que se espera eleven las necesidades de transformadores a finales de la década de 2020. Se proyecta que la demanda colectiva del oeste represente aproximadamente el 29,20% del tamaño del mercado de transformadores de Canadá para 2031, frente al 22,60% en 2025.

Panorama Competitivo

El mercado de transformadores de Canadá exhibe una concentración moderada. Los cinco mayores proveedores controlan aproximadamente el 60% de los ingresos nacionales, con fusiones recientes que han consolidado la capacidad en las categorías de distribución. La adquisición de Cam Tran por parte de Central Moloney en febrero de 2024 formó una red de 1.000 empleados en ocho plantas, otorgando al grupo escala en la producción de núcleos amorfos mientras mantiene la doble marca. La entidad combinada comercializa actualmente unidades de poste de 50 kVA de envío rápido bajo compromisos de entrega de 12 semanas que resultan atractivos para las empresas de servicios eléctricos rurales que enfrentan reconstrucciones tras tormentas.

Hitachi Energy ocupa el primer lugar en transformadores de alta tensión y HVDC gracias a su complejo de Varennes. La cámara de pruebas de alta tensión de 130.000 pies cuadrados, añadida en 2025, reduce los plazos de certificación en varios meses, haciendo de la planta el único sitio en América del Norte que puede realizar pruebas de tipo de equipos de 800 kV a nivel local. La empresa complementó esto con una expansión global de USD 250 millones en 2025, destinando aproximadamente el 40% de los fondos a instalaciones norteamericanas que respaldan los pedidos canadienses.

Los independientes nacionales como PTI Transformers, Atlas Transformer y Niagara Transformer compiten en personalización y servicio posventa. Su propuesta principal radica en la agilidad manufacturera —que abarca series cortas, cambios de diseño rápidos y equipos de campo bilingües—. Sin embargo, enfrentan costos de insumos en aumento y deben superar la escasez de acero eléctrico de grano orientado (GOES, por sus siglas en inglés). No obstante, los programas conjuntos de compra de materiales y reciclaje con las empresas de servicios eléctricos ayudan a compensar parcialmente la volatilidad de los precios del acero. En conjunto, las inversiones estratégicas y la integración de la cadena de suministro mantienen la intensidad competitiva en un nivel elevado, permitiendo a los clientes diversificar el riesgo mientras logran soporte durante todo el ciclo de vida dentro de Canadá.

Líderes de la Industria de Transformadores de Canadá

Siemens AG

Schneider Electric SE

ABB Ltd

Hammond Power Solutions Inc

Hitachi Energy Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo 2025: Hitachi Energy ha destinado USD 250 millones adicionales para capacidad global, dedicando más del 40% de este monto a líneas de transformadores en América del Norte que atenderán a las empresas de servicios eléctricos canadienses.

- Febrero 2025: CG Power and Industrial Solutions vendió su negocio canadiense de Transformadores de Potencia a PTI Holdings Corporation, continuando con la reestructuración del alcance de su empresa matriz.

- Diciembre 2024: Medio Ambiente y Cambio Climático de Canadá finalizó las Regulaciones de Electricidad Limpia, estableciendo mandatos de red de cero emisiones netas para 2035 y extendiendo créditos fiscales reembolsables del 15% en proyectos de transmisión y distribución.

- Abril 2024: Hitachi Energy anunció una modernización de CAD 140 millones (USD 105 millones) de su fábrica de Varennes, incluyendo una instalación de pruebas de alta tensión de 130.000 pies cuadrados prevista para su finalización en 2027.

- Febrero 2024: Central Moloney adquirió Cam Tran, formando uno de los mayores productores de distribución y transformadores de América del Norte, manteniendo ambas identidades de marca.

Alcance del Informe del Mercado de Transformadores de Canadá

Un transformador es un dispositivo eléctrico que transfiere energía de un circuito eléctrico a otro utilizando el principio de inducción electromagnética. Está diseñado para cambiar el voltaje de corriente alterna entre los circuitos manteniendo constante la frecuencia de la corriente.

El mercado de transformadores de Canadá está segmentado por potencia nominal, tipo de enfriamiento y tipo de transformador. Por potencia nominal, el mercado se segmenta en grande, mediano y pequeño. Por tipo de enfriamiento, el mercado se segmenta en enfriado por aceite y enfriado por aire. Por tipo de transformador, el mercado se segmenta en transformador de potencia y transformador de distribución.

Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado sobre la base de los ingresos (USD).

| Grande (Más de 100 MVA) |

| Media (10 a 100 MVA) |

| Pequeña (Hasta 10 MVA) |

| Enfriado por Aire |

| Enfriado por Aceite |

| Monofásico |

| Trifásico |

| Potencia |

| Distribución |

| Empresas de Servicios Eléctricos (incluye Energías Renovables, No Renovables y Transmisión y Distribución) |

| Industrial |

| Comercial |

| Residencial |

| Por Potencia Nominal | Grande (Más de 100 MVA) |

| Media (10 a 100 MVA) | |

| Pequeña (Hasta 10 MVA) | |

| Por Tipo de Enfriamiento | Enfriado por Aire |

| Enfriado por Aceite | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Transformador | Potencia |

| Distribución | |

| Por Usuario Final | Empresas de Servicios Eléctricos (incluye Energías Renovables, No Renovables y Transmisión y Distribución) |

| Industrial | |

| Comercial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transformadores de Canadá?

Se situó en USD 1,04 mil millones en 2026 y se proyecta que alcance USD 1,4 mil millones para 2031.

¿A qué velocidad está creciendo la demanda de transformadores en Canadá?

Se prevé que el mercado registre una CAGR del 6,14% de 2026 a 2031, impulsado por las inversiones en energía limpia y las actualizaciones de la red eléctrica.

¿Qué segmento de transformadores se está expandiendo más rápidamente?

Se espera que las unidades de gran potencia de más de 100 MVA crezcan a una CAGR del 6,74% hasta 2031, principalmente para interconexiones de energías renovables a escala de empresa de servicios eléctricos.

¿Por qué los transformadores enfriados por aire están ganando terreno en Canadá?

La construcción de centros de datos y las limitaciones de espacio en subestaciones urbanas están impulsando la adopción de unidades de tipo seco o de resina colada que evitan las obligaciones de cumplimiento por derrame de aceite.

¿Cómo están afectando las regulaciones federales a la adquisición de transformadores?

Las Regulaciones de Electricidad Limpia exigen emisiones netas cero en la red eléctrica para 2035 y ofrecen créditos fiscales del 15% en proyectos de transmisión, acelerando las compras tanto de transformadores de distribución como de alta tensión.

Última actualización de la página el: