Tamaño y Cuota del Mercado de Sistemas de Monitoreo de Transformadores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

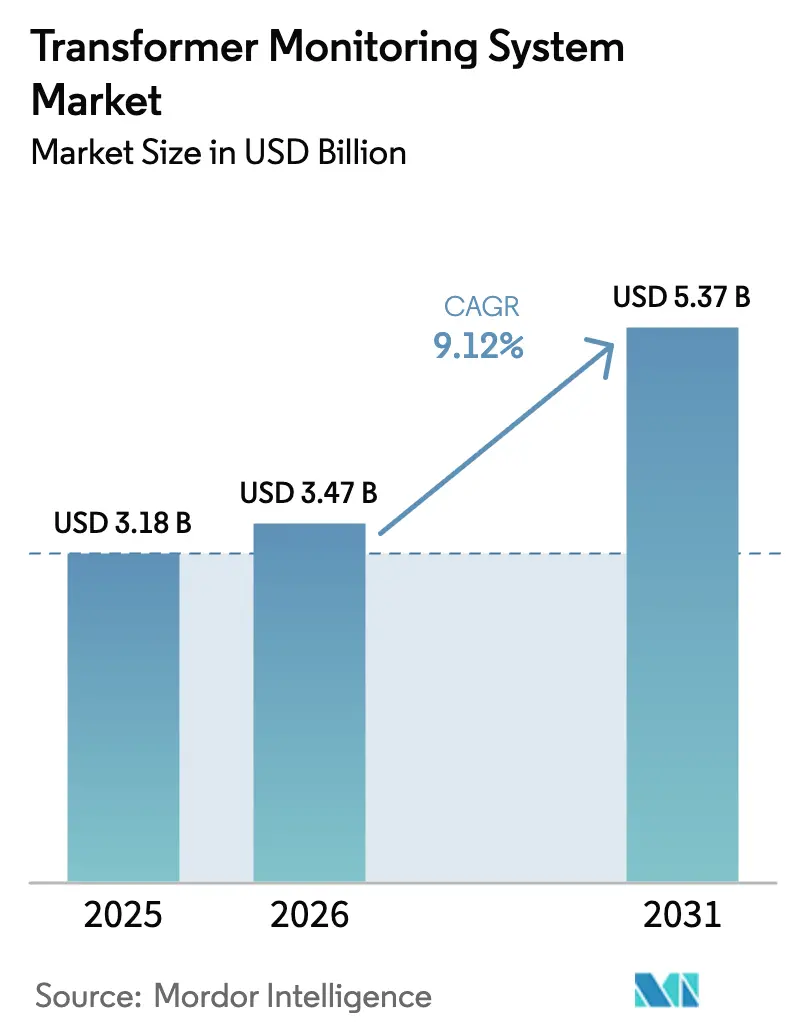

| Tamaño del Mercado (2026) | 3.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

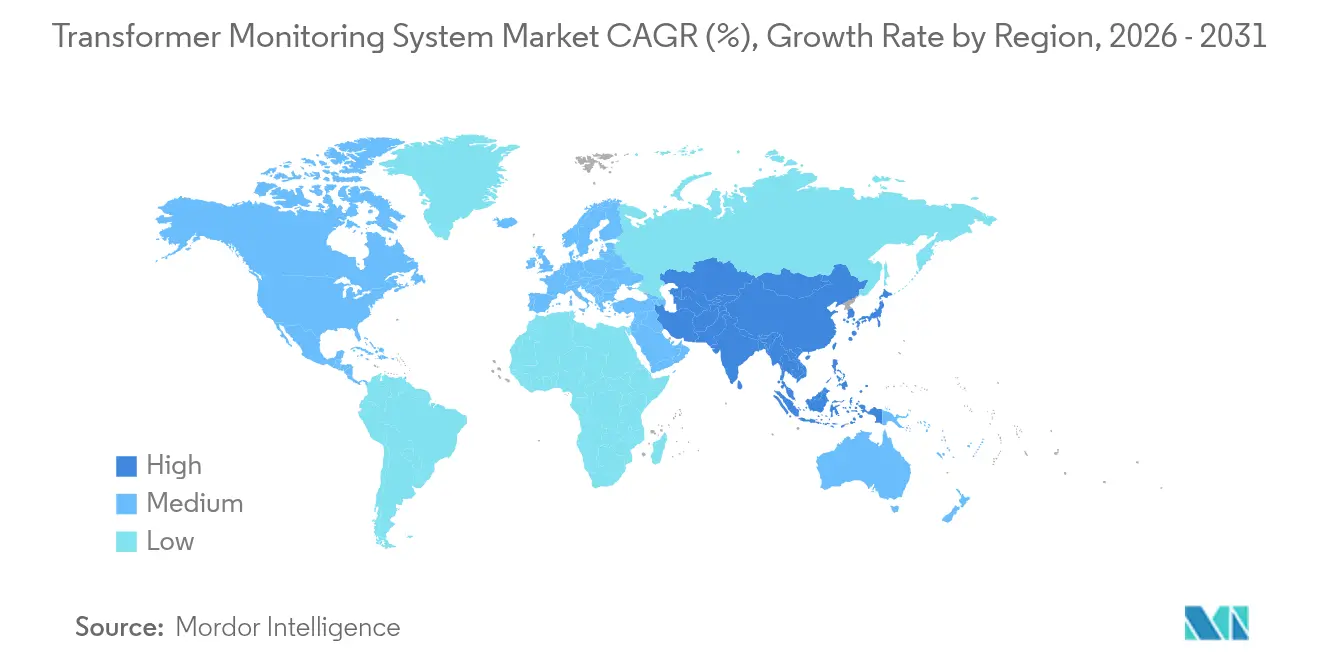

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

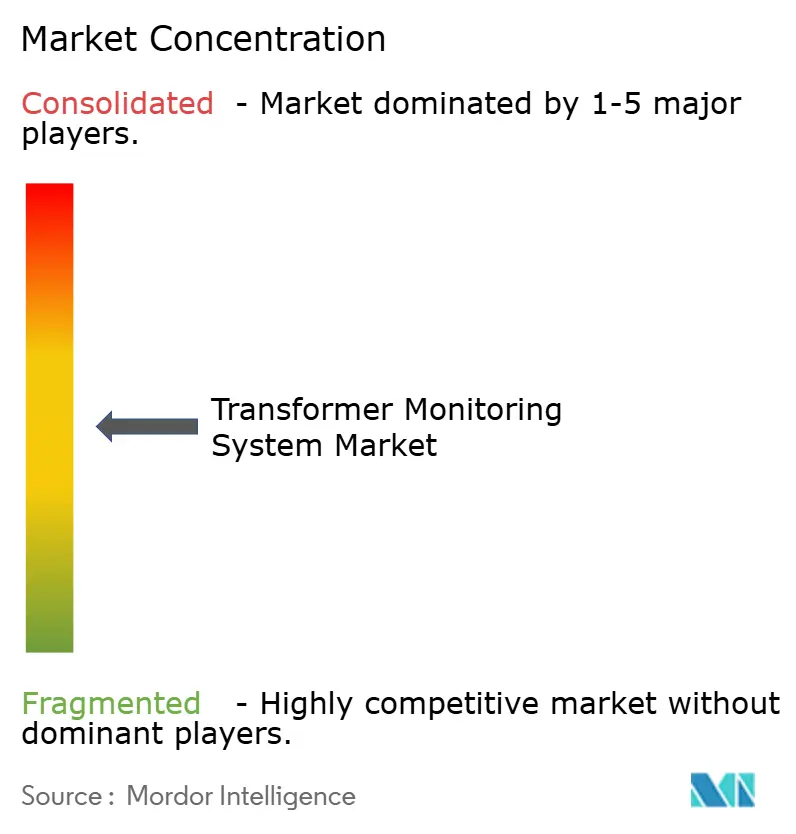

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Monitoreo de Transformadores por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de monitoreo de transformadores crezca de USD 3,18 mil millones en 2025 a USD 3,47 mil millones en 2026 y se prevé que alcance USD 5,37 mil millones en 2031 a una CAGR del 9,12% durante 2026-2031.

Los mandatos crecientes de digitalización de redes eléctricas y el estrés operativo introducido por las energías renovables variables están impulsando a las empresas de servicios eléctricos a favorecer el mantenimiento basado en condición sobre los calendarios de mantenimiento periódico. Los conocimientos analíticos que evitan una sola interrupción forzada en una unidad de 230 kV pueden ahorrar a las empresas de servicios eléctricos cerca de USD 1 millón, lo que hace que las inversiones en monitoreo sean atractivas incluso en entornos regulados por tarifas.[1]Sistemas de Monitoreo de Transformadores: Normas y Aplicaciones, Biblioteca Digital IEEE Xplore, ieee.org El monitoreo continuo de gas disuelto, temperatura y descarga parcial domina ahora los nuevos despliegues porque captura firmas de fallos transitorios que el muestreo periódico de aceite no detecta. Las plataformas de software que procesan estos flujos de datos crecen más rápido que los sensores, ya que las empresas de servicios eléctricos buscan la evaluación comparativa a escala de flota y diagnósticos asistidos por IA. La concentración moderada de proveedores deja espacio para innovadores de nicho especializados en detección de gases ultrasensible o pasarelas edge con ciberseguridad robusta.

Conclusiones Clave del Informe

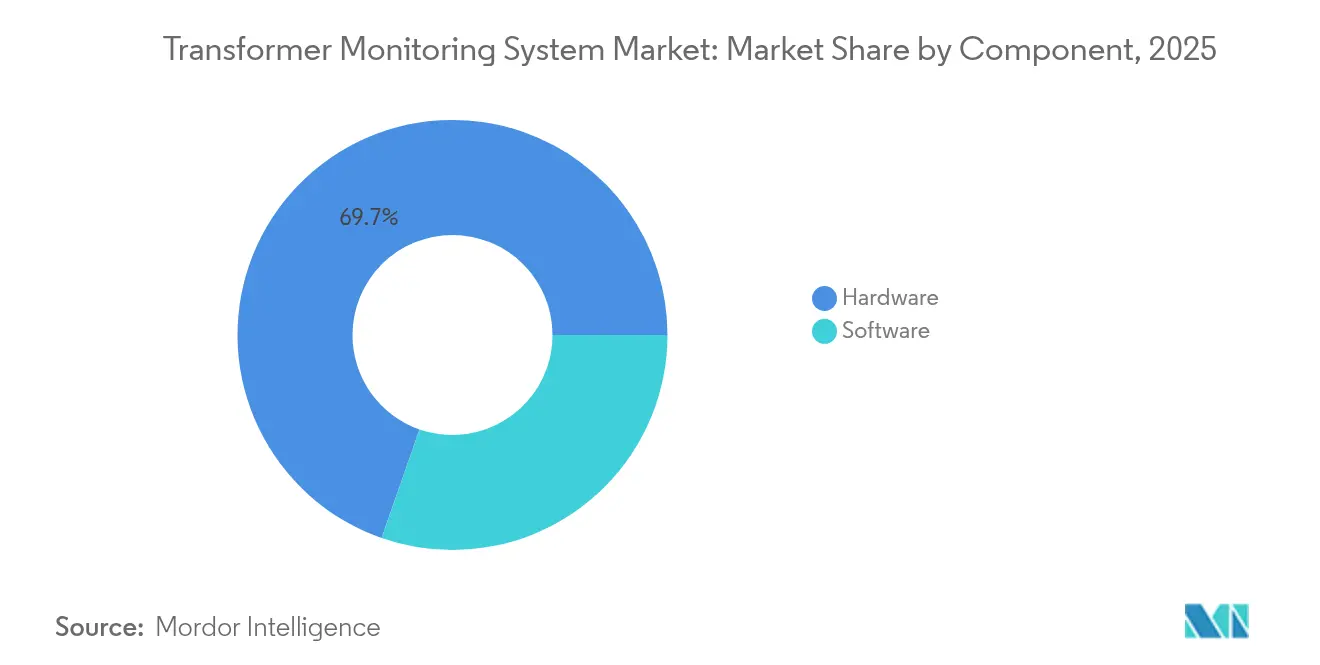

- Por componente, el hardware lideró con una cuota del 69,65% del mercado de sistemas de monitoreo de transformadores en 2025, mientras que se prevé que las plataformas de software se expandan a una CAGR del 11,85% hasta 2031.

- Por tipo de monitoreo, los sistemas continuos en línea capturaron el 64,40% del tamaño del mercado de sistemas de monitoreo de transformadores en 2025 y avanzan a una CAGR del 10,05% hasta 2031.

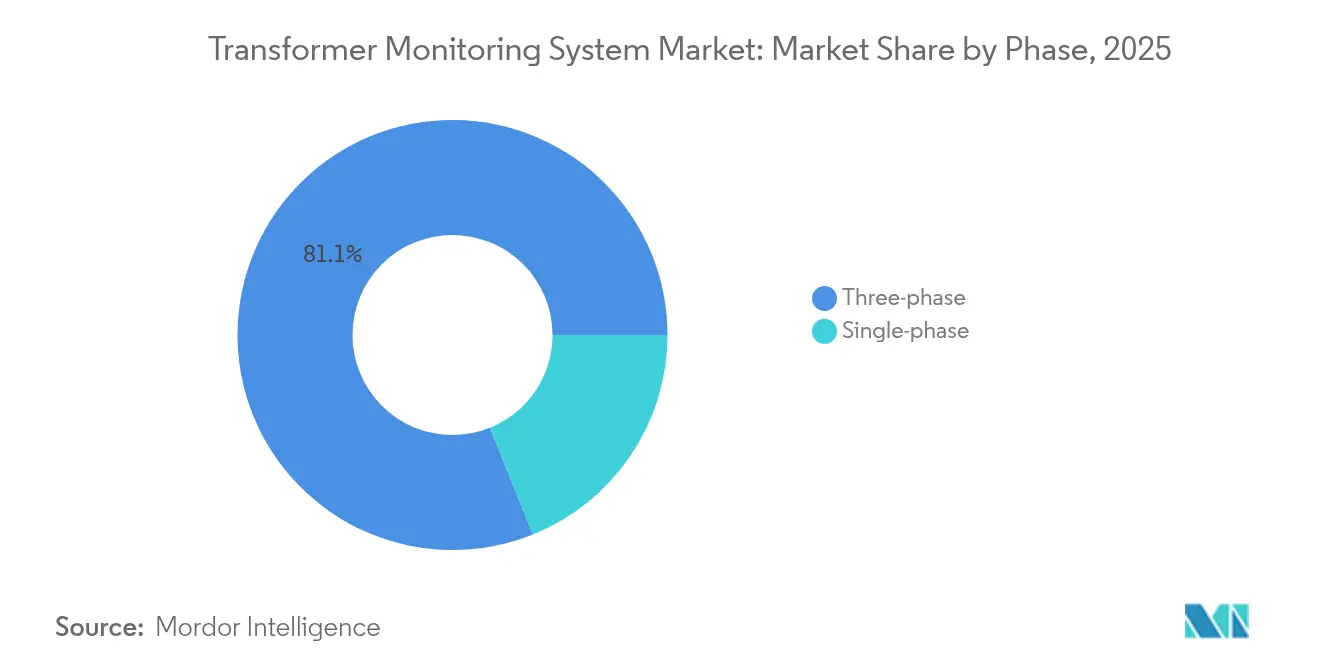

- Por fase, las instalaciones trifásicas dominaron con una cuota del 81,10% en 2025 y crecerán a una CAGR del 9,90%.

- Por modo de implementación, las arquitecturas basadas en edge representaron el 51,30% de los ingresos de 2025, mientras que los modos de nube e híbrido están proyectados para crecer a una CAGR del 12,65%.

- Por tipo de transformador, las unidades de potencia superiores a 72,5 kV representaron el 60,00% del tamaño del mercado de sistemas de monitoreo de transformadores en 2025, mientras que los transformadores especiales HVDC y de tracción crecerán a una CAGR del 11,95%.

- Por servicio, el análisis de aceite y gas disuelto mantuvo una cuota de ingresos del 37,70% en 2025, mientras que el monitoreo de descarga parcial registra la CAGR proyectada más alta del 10,55% hasta 2031.

- Por usuario final, las empresas de servicios eléctricos controlaron el 56,80% de la demanda en 2025, pero los compradores industriales son los de mayor dinamismo con una CAGR del 12,05%.

- Por geografía, Asia-Pacífico generó el 38,20% de los ingresos globales en 2025 y se proyecta que liderará el crecimiento con una CAGR del 10,20%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Monitoreo de Transformadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos acelerados de digitalización de redes eléctricas | +2.3% | Global, con adopción temprana en América del Norte, UE, China | Mediano plazo (2-4 años) |

| Aumento en la integración de energías renovables | +2.1% | Núcleo de Asia-Pacífico, con proyección hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Gasto de capital de empresas de servicios eléctricos para reemplazar flotas envejecidas | +1.8% | América del Norte y UE, mercados selectivos de Asia-Pacífico | Largo plazo (≥4 años) |

| Prevención de interrupciones impulsada por IA para centros de datos | +1.5% | América del Norte, Europa Occidental, Singapur | Corto plazo (≤2 años) |

| Módulos de análisis edge con ciberseguridad robusta | +1.4% | Global, con prioridad en América del Norte, UE, Australia | Corto plazo (≤2 años) |

| Impulso de seguridad nacional ante la escasez de transformadores | +1.2% | América del Norte, UE, India, con enfoque estratégico en la fabricación nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Acelerados de Digitalización de Redes Eléctricas

Las empresas de servicios eléctricos están modernizando subestaciones con telemetría en tiempo real para cumplir con los nuevos requisitos normativos. La Iniciativa de Modernización de la Red Eléctrica de los Estados Unidos destinó USD 3.500 millones en 2024 para la medición avanzada y estableció como obligatorio el monitoreo basado en condición para transformadores superiores a 100 MVA. El 14.º Plan Quinquenal de China exige gemelos digitales para cada subestación de 500 kV antes de 2025, impulsando miles de retrofits de sensores de gas disuelto y descarga parcial.[2]Desarrollo e Inversión en Redes Inteligentes, Corporación de la Red Estatal de China, sgcc.com.cn El Paquete de Energía Limpia de Europa obliga a los operadores de transmisión a publicar índices de salud de activos antes de 2026, forzando la adopción de plataformas de monitoreo en la nube que agreguen datos transfronterizos. India vincula el financiamiento federal bajo el Esquema Revampado del Sector de Distribución a la automatización de alimentadores inteligentes, lo que indirectamente convierte al monitoreo de transformadores en un requisito previo.[3]Esquema Revampado del Sector de Distribución, Ministerio de Energía de India, powermin.gov.in Estas políticas transforman el monitoreo de un gasto discrecional a una inversión impulsada por el cumplimiento normativo, anclando la demanda a largo plazo en el mercado de sistemas de monitoreo de transformadores.

Aumento en la Integración de Energías Renovables

Los recursos variables de viento y solar introducen fluctuaciones de tensión, distorsión armónica y frecuentes operaciones del cambiador de tomas que aceleran el envejecimiento del aislamiento. Las pruebas del Laboratorio Nacional de Energías Renovables mostraron que los transformadores que sirven a granjas solares experimentan un 40% más de ciclos del cambiador de tomas que los alimentadores convencionales. La norma IEEE 2800-2022 ahora recomienda el monitoreo en línea de temperatura y gas disuelto en subestaciones donde los recursos basados en inversores superan el 30% de penetración. El operador de la red eléctrica de Australia impuso clasificaciones térmicas dinámicas para los transformadores en zonas eólicas en 2024, requiriendo sensores de fibra óptica en tiempo real. India tiene como objetivo 500 GW de energías renovables para 2030, creando un pipeline de 15.000 nuevos transformadores a escala de red que serán monitoreados desde la puesta en servicio. La variabilidad de las energías renovables alimenta así un ciclo de retroalimentación: el envejecimiento más rápido eleva la propuesta de valor del monitoreo continuo, expandiendo el mercado de sistemas de monitoreo de transformadores.

Gasto de Capital de Empresas de Servicios Eléctricos para Reemplazar Flotas Envejecidas

Más de la mitad de los transformadores de transmisión de América del Norte han superado su vida de diseño de 30 años, pero el reemplazo total resulta prohibitivamente costoso. Empresas de servicios eléctricos como Duke Energy planean gastar USD 2.100 millones hasta 2029 para reemplazar unidades seleccionadas y dotar a otras de monitoreo en línea mediante retrofit. Los operadores de la red eléctrica de Alemania destinaron EUR 18.000 millones (USD 19.400 millones) hasta 2030 para 3.500 nuevos transformadores más retrofits en 2.000 unidades heredadas. El monitoreo extiende la vida útil en una década a aproximadamente el 5% del costo de reemplazo, liberando capital para nuevas adiciones de capacidad. Esta necesidad dual de soluciones en nuevas instalaciones y en activos existentes garantiza un crecimiento constante de los ingresos para el mercado de sistemas de monitoreo de transformadores.

Prevención de Interrupciones Impulsada por IA para Centros de Datos

Los centros de datos hiperescala otorgan una prima a la confiabilidad. Microsoft opera 300 instalaciones, cada una con transformadores redundantes de 138-230 kV analizados por IA edge que predice fallos con 72 horas de anticipación. Google reportó una reducción del 63% en interrupciones no planificadas tras correlacionar datos de descarga parcial con patrones climáticos. Amazon aplicará el sistema Lumada APM de Hitachi Energy en 50 nuevos campus, con el objetivo de reducir a la mitad el tiempo de inactividad de los transformadores. La alta disposición a pagar en este segmento acelera la adopción de análisis avanzados que posteriormente se difunden hacia las flotas de empresas de servicios eléctricos, profundizando el mercado de sistemas de monitoreo de transformadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de instalación y calibración | -1.2% | Mercados emergentes en América del Sur, África, Sudeste Asiático | Corto plazo (≤2 años) |

| Brechas de interoperabilidad con sistemas heredados | -0.9% | América del Norte, Europa (empresas de servicios eléctricos con SCADA de la década de 1980) | Mediano plazo (2-4 años) |

| Escasez de talento en habilidades analíticas | -0.8% | Global, aguda en América del Norte, UE, Japón | Largo plazo (≥4 años) |

| Expansión de la superficie de ciberataques (IoT) | -0.7% | Global, con mayor preocupación en América del Norte, UE, sectores de infraestructura crítica | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Instalación y Calibración

El monitoreo en línea integral puede costar entre USD 50.000 y USD 83.000 por transformador, dominado por los gastos en sensores y pasarelas. La calibración anual añade entre el 10% y el 15%, mientras que los contratos de servicio representan otros USD 10.000-15.000. Las empresas de servicios eléctricos más pequeñas en América Latina y África operan bajo límites de gasto de capital y con frecuencia posponen la inversión.[4]Regulación de la Electricidad en Mercados Emergentes 2024, Banco Mundial, worldbank.org Los proveedores ahora ofrecen paquetes escalonados, pero la carga inicial sigue retrasando la penetración en las regiones sensibles al costo del mercado de sistemas de monitoreo de transformadores.

Brechas de Interoperabilidad con Sistemas Heredados

Las empresas de servicios eléctricos con SCADA de la década de 1980 enfrentan limitaciones de ancho de banda y ciberseguridad que dificultan la integración de datos en tiempo real. Una encuesta de IEEE de 2024 encontró que el 42% de los operadores de América del Norte considera la incompatibilidad de protocolos como la principal barrera para implementar monitores conectados a la nube. Actualizar a dispositivos IEC 61850 puede costar entre USD 30.000 y USD 50.000 por bahía, casi equivalente a un nuevo conjunto de monitoreo.[5]Equipo Eléctrico Relleno de Aceite – Muestreo de Gases, IEC 60567, iec.ch Los operadores europeos también deben cumplir con las reglas de cifrado de NIS2 antes de 2025, añadiendo costos de actualización de firmware. La escasez de ingenieros con dominio tanto de la lógica de relés heredados como de las API RESTful agrava los obstáculos, moderando el crecimiento del mercado de sistemas de monitoreo de transformadores en las redes maduras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Software Superan el Crecimiento del Hardware

Se proyecta que los ingresos por software crecerán a una CAGR del 11,85%, la más rápida entre los segmentos de componentes, a medida que las empresas de servicios eléctricos transitan de la proliferación de sensores hacia la optimización de activos basada en análisis. El hardware dominó con el 69,65% de los ingresos de 2025 porque cada implementación aún requiere sensores de gas disuelto, boquillas y térmicos. Trasladar las cargas de trabajo a la nube reduce los costos de servidores y permite la evaluación comparativa a escala de flota; Southern Company redujo el tiempo medio de diagnóstico en un 38% tras migrar 4.200 transformadores a un panel de control centralizado. Se prevé que el tamaño del mercado de sistemas de monitoreo de transformadores correspondiente al software aumente en paralelo con la adopción de SaaS. La innovación en sensores también continúa: un detector fotoacústico de hidrógeno lanzado en 2024 reduce a la mitad los umbrales de detección, reforzando la propuesta de valor del hardware.

Las empresas de servicios eléctricos en jurisdicciones como China, donde prevalecen las reglas de soberanía de datos, mantienen la telemetría crítica en sus instalaciones, preservando la demanda de servidores locales. Mientras tanto, las pasarelas edge ahora alojan motores de inferencia de redes neuronales que detectan anomalías en segundos, mitigando el riesgo de latencia para los activos de misión crítica. La combinación evolutiva de inferencia edge y análisis en la nube sustenta un crecimiento equilibrado entre ambas categorías de componentes en el mercado de sistemas de monitoreo de transformadores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Monitoreo: Los Sistemas Continuos Dominan ante la Volatilidad de las Energías Renovables

El monitoreo continuo en línea controló el 64,40% de las instalaciones de 2025 y crece a una CAGR del 10,05% a medida que la generación variable magnifica el costo de los eventos transitorios no detectados. El tamaño del mercado de sistemas de monitoreo de transformadores asociado a los sistemas continuos se beneficia de normas como IEEE C57.145-2020, que recomienda la detección permanente para transformadores de alta carga o vinculados a energías renovables. Empresas de servicios eléctricos como Duke Energy ahora establecen como obligatoria la cobertura continua de gas disuelto y descarga parcial para cada nueva unidad de transmisión.

Los enfoques fuera de línea persisten para alimentadores de baja criticidad o cargas industriales estacionales donde las interrupciones conllevan penalizaciones financieras limitadas. Emergen ofertas híbridas para cerrar la brecha: los sensores en "modo centinela" realizan análisis continuos solo durante los meses de mayor demanda, reduciendo las necesidades de almacenamiento en un 30%. Los sistemas continuos, sin embargo, seguirán siendo la arquitectura de referencia para los activos de alto valor, anclando el crecimiento a largo plazo del mercado de sistemas de monitoreo de transformadores.

Por Fase: Las Unidades Trifásicas Dominan los Segmentos Industrial y de Empresas de Servicios Eléctricos

Los transformadores trifásicos representaron el 81,10% de los despliegues de 2025 y se expandirán a una CAGR del 9,90%, reflejando su prevalencia en las redes de transmisión, centros de datos y plantas industriales. Las configuraciones multifásicas requieren múltiples conjuntos de sensores, pero permiten el análisis de diferencial de fase que localiza fallos específicos, mejorando la precisión diagnóstica. Taiwan Semiconductor Manufacturing Company implementa imágenes térmicas en tiempo real en 1.200 unidades trifásicas para mantener un tiempo de actividad casi perfecto. El monitoreo monofásico gana terreno en los circuitos solares residenciales bajo la Regla 21 de California, aunque su contribución a los ingresos se mantiene modesta. El dominio de los activos trifásicos ancla, por tanto, el crecimiento en volumen y valor del mercado de sistemas de monitoreo de transformadores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Las Arquitecturas en la Nube se Aceleran a Pesar de las Preocupaciones de Ciberseguridad

Las instalaciones centradas en edge mantuvieron una cuota del 51,30% en 2025, pero los modos de nube e híbrido crecerán a una CAGR del 12,65%, la más rápida entre los esquemas de implementación. El análisis centralizado habilita el aprendizaje a escala de flota: el sistema Lumada APM de Hitachi Energy utiliza aprendizaje federado para perfeccionar modelos entre múltiples operadores sin compartir datos brutos, reduciendo el riesgo de privacidad. Exelon invertirá USD 450 millones para integrar datos de transformadores en tiempo real en su SCADA actualizado, ejemplificando la adopción a gran escala de la nube.

Reglas cibernéticas como NERC CIP-013 añaden costo y complejidad, pero los proveedores ahora incorporan cifrado de confianza cero y funciones de arranque seguro en las pasarelas, aumentando la confianza. Los diseños híbridos que combinan la inferencia local con el análisis de tendencias en la nube equilibran la latencia y la seguridad, consolidando el impulso del mercado de sistemas de monitoreo de transformadores.

Por Tipo de Transformador: Las Unidades Especiales Lideran el Crecimiento ante la Expansión HVDC

Los transformadores de potencia superiores a 72,5 kV generaron el 60,00% de la demanda unitaria en 2025 porque se ubican en nodos críticos de la red. Sin embargo, los transformadores especiales HVDC, de tracción y de desplazamiento de fase superarán ese ritmo a una CAGR del 11,95% a medida que proliferan los interconectores transfronterizos y los sistemas de metro. El Centro de Energía Eólica del Mar del Norte por sí solo requerirá cientos de transformadores convertidores monitoreados las 24 horas para evitar interrupciones en las salas de válvulas que puedan reducir flujos a escala de gigavatio. Hitachi Energy observó que los niveles de gas aumentan tres veces más rápido en las unidades HVDC, validando la necesidad de muestreo de gas disuelto de alta frecuencia. El crecimiento en los segmentos especiales eleva así el valor promedio del sistema en el mercado de sistemas de monitoreo de transformadores.

El monitoreo a nivel de distribución sigue fragmentado, pero el mandato RDSS de India para alimentadores de 33 kV y 11 kV señala un potencial alcista futuro. En conjunto, estas tendencias diversifican los ingresos entre las clases de transformadores dentro del mercado de sistemas de monitoreo de transformadores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Servicio: El Monitoreo de Descarga Parcial Gana Terreno ante el Envejecimiento del Aislamiento

El análisis de aceite y gas disuelto aún lidera con una cuota del 37,70%, reflejo de décadas de validación en campo. Sin embargo, los servicios de descarga parcial crecen más rápido a una CAGR del 10,55% porque las señales de efecto corona y arco eléctrico anteceden a los fallos catastróficos. Saudi Electricity Company redujo los fallos de devanado en un 52% tras instalar sondas de temperatura de fibra óptica que activan el corte de carga antes de alcanzar los límites térmicos. Los sensores ultrasónicos de alta frecuencia y de tensión terrestre transitoria ahora detectan descargas en líneas con alta carga, permitiendo reemplazos planificados durante ventanas de baja demanda y reforzando el mercado de sistemas de monitoreo de transformadores.

Los diagnósticos de boquillas y las mediciones de puntos calientes también ganan tracción a medida que las empresas de servicios eléctricos buscan índices de salud integrales. Normas como IEEE C57.104 mantienen el análisis de gas disuelto como elemento central, pero la fusión de sensores multimodales se está convirtiendo en la norma del sector, aumentando el ingreso promedio por transformador en el mercado de sistemas de monitoreo de transformadores.

Por Usuario Final: El Segmento Industrial se Acelera por la Demanda de Centros de Datos

Las empresas de servicios eléctricos retuvieron el 56,80% de la demanda de 2025, pero el segmento industrial avanza más rápido a una CAGR del 12,05% porque los centros de datos, las plantas de fabricación de semiconductores y los sitios mineros no pueden tolerar interrupciones. Microsoft destinará USD 250 millones para dotar de monitoreo mediante retrofit a 1.500 transformadores de centros de datos antes de 2026. BHP planea monitorear 300 unidades en las minas de cobre chilenas, previniendo paralizaciones de producción que pueden costar USD 1 millón diario. Hospitales, aeropuertos y centros financieros también adoptan monitoreo específico, ampliando la base de clientes e impulsando el mercado de sistemas de monitoreo de transformadores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 38,20% de los ingresos globales en 2025 y está proyectada para crecer a una CAGR del 10,20%, la tasa más alta a nivel mundial. La Corporación de la Red Estatal de China invierte USD 58.000 millones anuales en modernización de redes, incluyendo 12.000 retrofits completados en 2024. India destina INR 3,03 lakh crore (USD 36.400 millones) para modernizar alimentadores y subestaciones, vinculando los fondos al despliegue de sensores en línea. Japón destinó JPY 120.000 millones (USD 800 millones) para monitoreo activado sísmicamente tras el terremoto de Noto de 2024. Corea del Sur apunta a una cobertura del 100% de los transformadores superiores a 154 kV para 2027. La red transfronteriza de la ASEAN requiere normas armonizadas, ampliando aún más el mercado de sistemas de monitoreo de transformadores en la región.

América del Norte mantuvo alrededor del 28,10% de cuota en 2025, impulsada por las subvenciones de modernización del Departamento de Energía de USD 3.500 millones y la expansión de los centros de datos. El Laboratorio Nacional de Energías Renovables reporta que el 55% de los transformadores de los Estados Unidos supera los 33 años de antigüedad, creando un mercado dual de reemplazos y retrofits. El crédito fiscal del 30% para electricidad limpia de Canadá estimula la inversión de las empresas de servicios eléctricos, y la Comisión Federal de Electricidad de México monitoreará 1.200 transformadores en líneas transfronterizas para cumplir con las reglas de confiabilidad de NERC. Los despliegues de IA edge en campus hiperescala añaden demanda incremental, apoyando el crecimiento constante del mercado de sistemas de monitoreo de transformadores.

Europa representó aproximadamente el 21,70% en 2025. Las normas de divulgación de salud de activos de ENTSO-E, el plan de red de EUR 18.000 millones de Alemania y el masivo Centro de Energía Eólica del Mar del Norte sustentan un fuerte gasto. La empresa RTE de Francia dotará de sensores de fibra óptica a 1.800 unidades mediante retrofit para 2028, centrándose en las subestaciones próximas a plantas nucleares. Los mandatos cibernéticos bajo NIS2 e IEC 62351 favorecen a los proveedores establecidos, configurando la contratación en el mercado de sistemas de monitoreo de transformadores.

América del Sur, Oriente Medio y África representaron en conjunto aproximadamente el 12,00% de los ingresos de 2025. El rápido crecimiento solar en Brasil, el proyecto NEOM de Arabia Saudita y el programa de estabilización de Eskom son puntos destacados, aunque los altos costos de capital y los desafíos de interoperabilidad limitan una adopción más amplia. Los paquetes de sensores escalonados y los modelos financiados por proveedores podrían desbloquear la demanda latente, extendiendo el alcance del mercado de sistemas de monitoreo de transformadores.

Panorama Competitivo

El mercado de sistemas de monitoreo de transformadores presenta una concentración moderada. Los cinco principales proveedores, Hitachi Energy, Siemens Energy, GE Vernova, Schneider Electric y Eaton, tienen en conjunto alrededor del 45% de cuota. Los proveedores orientados a plataformas integran sensores, pasarelas y análisis en la nube, apuntando a márgenes de software del 60%, mientras que los especialistas destacan en modalidades únicas como la detección de gases ultrasensible o los relés con ciberseguridad robusta. El sistema Lumada APM de Hitachi Energy aprovecha el aprendizaje federado para perfeccionar modelos sin exponer datos brutos, ganando un contrato de 50 sitios con AWS en 2024. El Sensformer Gen3 de Siemens Energy incorpora un motor de redes neuronales que detecta anomalías en cinco segundos, eliminando la latencia de la nube. Schneider adquirió Aurtra para reforzar los diagnósticos impulsados por IA y reportó un crecimiento del 34% en ingresos por software en 2024.

Disruptores como Gasera introdujeron un sensor de análisis de gas disuelto con láser de infrarrojo medio que detecta acetileno a 0,1 ppm y tiene un precio un 30% por debajo de los actores establecidos, asegurando proyectos piloto en los países nórdicos. Rugged Monitoring registró una patente en los Estados Unidos por un acelerador de IA edge integrado en sensores de análisis de gas disuelto que reduce los costos de transmisión en un 80%. Los requisitos reglamentarios de ciberseguridad como IEC 62443 y NERC CIP-013 favorecen a los proveedores con pilas de seguridad de tecnología operativa maduras, elevando las barreras de entrada para los nuevos participantes de regiones de bajo costo. En general, la innovación en la fusión de sensores y el análisis seguro en la nube definirá las ventajas competitivas en el mercado de sistemas de monitoreo de transformadores.

Líderes de la Industria de Sistemas de Monitoreo de Transformadores

Hitachi Energy (ABB)

Siemens Energy AG

General Electric Vernova

Schneider Electric SE

Qualitrol (Fortive)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Hitachi Energy invirtió USD 22,5 millones para ampliar la capacidad de transformadores de tipo seco en Virginia, creando 120 empleos.

- Marzo de 2025: Hitachi Energy se comprometió a invertir USD 250 millones hasta 2027 para expandir la producción de componentes de transformadores, aliviando la escasez de suministro.

- Marzo de 2025: Schneider Electric lanzó la Plataforma Digital Única de Red Eléctrica impulsada por IA, que promete reducciones de interrupciones de hasta el 40%.

- Marzo de 2025: Schneider Electric presentó un plan de expansión en los Estados Unidos por USD 700 millones para reforzar la digitalización y la automatización.

Alcance del Informe Global del Mercado de Sistemas de Monitoreo de Transformadores

Un sistema de monitoreo de transformadores es un dispositivo de utilidad eléctrica especializado equipado con sensores que recopilan, procesan y miden información relativa a la corriente que fluye a través de un transformador de distribución o de potencia. El informe del mercado de sistemas de monitoreo de transformadores incluye:

| Software | Suites en Instalaciones Propias |

| SaaS Basado en la Nube | |

| Hardware | Sensores e IED |

| Comunicaciones y Pasarelas |

| Continuo en Línea |

| Fuera de Línea/Periódico |

| Monofásico |

| Trifásico |

| Edge (En sitio) |

| SCADA de Empresa de Servicios Eléctricos Centralizado |

| Nube/Híbrido |

| Transformadores de Potencia (Superiores a 72,5 kV) |

| Transformadores de Distribución (Hasta 72,5 kV) |

| Especiales (HVDC, Tracción) |

| Análisis de Aceite/Gas Disuelto |

| Punto Caliente de Devanado |

| Condición de Boquillas |

| Descarga Parcial |

| Térmico y de Carga |

| Empresas de Servicios Eléctricos |

| Industrial |

| Comercial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Componente | Software | Suites en Instalaciones Propias |

| SaaS Basado en la Nube | ||

| Hardware | Sensores e IED | |

| Comunicaciones y Pasarelas | ||

| Por Tipo de Monitoreo | Continuo en Línea | |

| Fuera de Línea/Periódico | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Modo de Implementación | Edge (En sitio) | |

| SCADA de Empresa de Servicios Eléctricos Centralizado | ||

| Nube/Híbrido | ||

| Por Tipo de Transformador | Transformadores de Potencia (Superiores a 72,5 kV) | |

| Transformadores de Distribución (Hasta 72,5 kV) | ||

| Especiales (HVDC, Tracción) | ||

| Por Servicio | Análisis de Aceite/Gas Disuelto | |

| Punto Caliente de Devanado | ||

| Condición de Boquillas | ||

| Descarga Parcial | ||

| Térmico y de Carga | ||

| Por Usuario Final | Empresas de Servicios Eléctricos | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de sistemas de monitoreo de transformadores para 2031?

Se espera que el mercado alcance USD 5,37 mil millones para 2031.

¿Qué categoría de componentes crece más rápido en el monitoreo de transformadores?

Se prevé que las plataformas de software crezcan a una CAGR del 11,85% entre 2026 y 2031.

¿Por qué los sistemas de monitoreo continuo ganan preferencia sobre el muestreo periódico?

La generación variable de energías renovables causa tensiones transitorias que solo los sensores en línea pueden capturar, lo que lleva a las empresas de servicios eléctricos a favorecer los sistemas continuos.

¿Qué región liderará el crecimiento del mercado hasta 2031?

Asia-Pacífico registrará la CAGR regional más alta del 10,20%, respaldada por inversiones en redes eléctricas a gran escala.

¿Cómo influyen los centros de datos en la demanda de monitoreo de transformadores?

Las instalaciones hiperescala requieren un tiempo de actividad del 99,999% e invierten fuertemente en monitoreo impulsado por IA para evitar interrupciones que pueden costar millones por hora.

¿Cuáles son las principales normas de ciberseguridad que afectan los despliegues de monitoreo de transformadores?

IEC 62443 y NERC CIP-013 exigen un diseño seguro y la gestión del riesgo en la cadena de suministro para los dispositivos de monitoreo conectados.

Última actualización de la página el: