Tamaño y Participación del Mercado de Abastecimiento de Gas Natural Licuado (GNL) en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

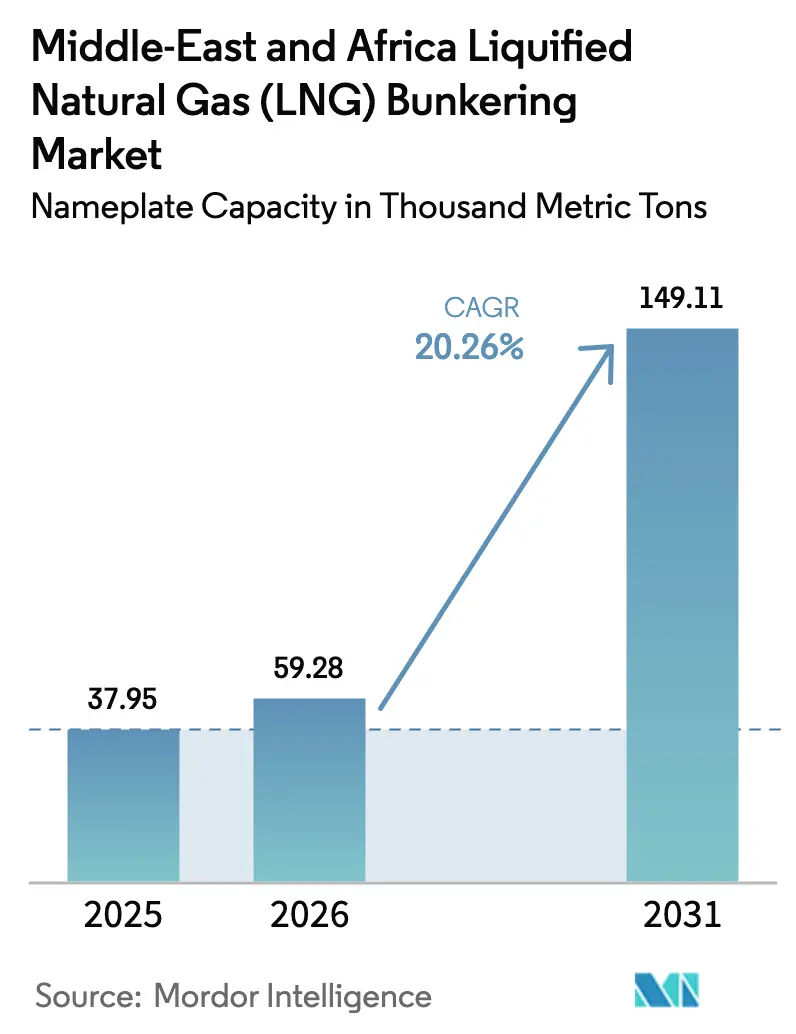

| Tamaño del mercado en el año base (2025) | 37.95 Miles de toneladas métricas |

| Volumen del Mercado (2026) | 59.28 Miles de toneladas métricas |

| Volumen del Mercado (2031) | 149.11 Miles de toneladas métricas |

| Tasa de crecimiento (2026 - 2031) | 20.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Abastecimiento de Gas Natural Licuado (GNL) en Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del Mercado de Abastecimiento de Gas Natural Licuado en Oriente Medio y África, en términos de capacidad nominal, crezca de 37,95 miles de toneladas métricas en 2025 a 59,28 miles de toneladas métricas en 2026, y se prevé que alcance 149,11 miles de toneladas métricas en 2031 a una CAGR del 20,26% durante el período 2026-2031.

Este crecimiento se sustenta en la progresiva restricción de las normas de emisiones de la OMI, el aumento de la capacidad de licuefacción en Oriente Medio y el resurgimiento del tráfico por la ruta del Cabo impulsado por razones de seguridad, factores que en conjunto generan una demanda sin precedentes en los puertos del Golfo y de África. El límite de azufre de la OMI 2020 y su estrategia de gases de efecto invernadero de 2023 han convertido al GNL en la opción de cumplimiento más práctica para los armadores que no desean instalar depuradores ni pagar una prima por el biometanol. La expansión del Campo Norte de Catar por sí sola elevará la capacidad de licuefacción nominal nacional a 142 millones de toneladas por año para 2030, garantizando un suministro abundante y amortiguando la volatilidad de precios para los centros de abastecimiento regionales. Los operadores de buques también consideran el abastecimiento de GNL como una cobertura frente al Sistema de Comercio de Emisiones de la UE, cuya inclusión de las emisiones marítimas en 2024 elevó materialmente el costo de los combustibles con alto contenido de azufre en las rutas con destino a Europa. Por último, el aumento de las amenazas a la seguridad en el Mar Rojo ha redirigido el tráfico Asia-Europa alrededor del Cabo de Buena Esperanza, incrementando las escalas en puertos africanos y ampliando la presencia del mercado de abastecimiento de GNL en Durban, Mombasa y Richards Bay.

Conclusiones Clave del Informe

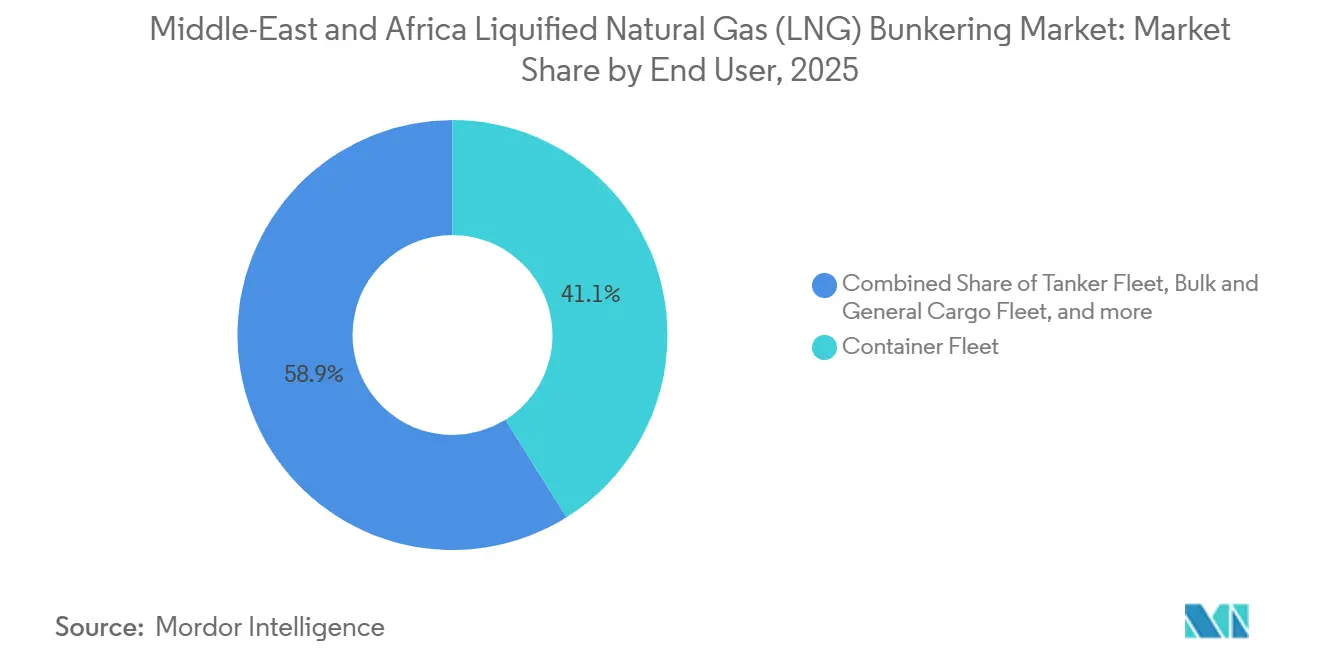

- Por usuario final, la flota de portacontenedores lideró con una participación del 41,1% en 2025, y se prevé que se expanda a una CAGR del 23,4% hasta 2031.

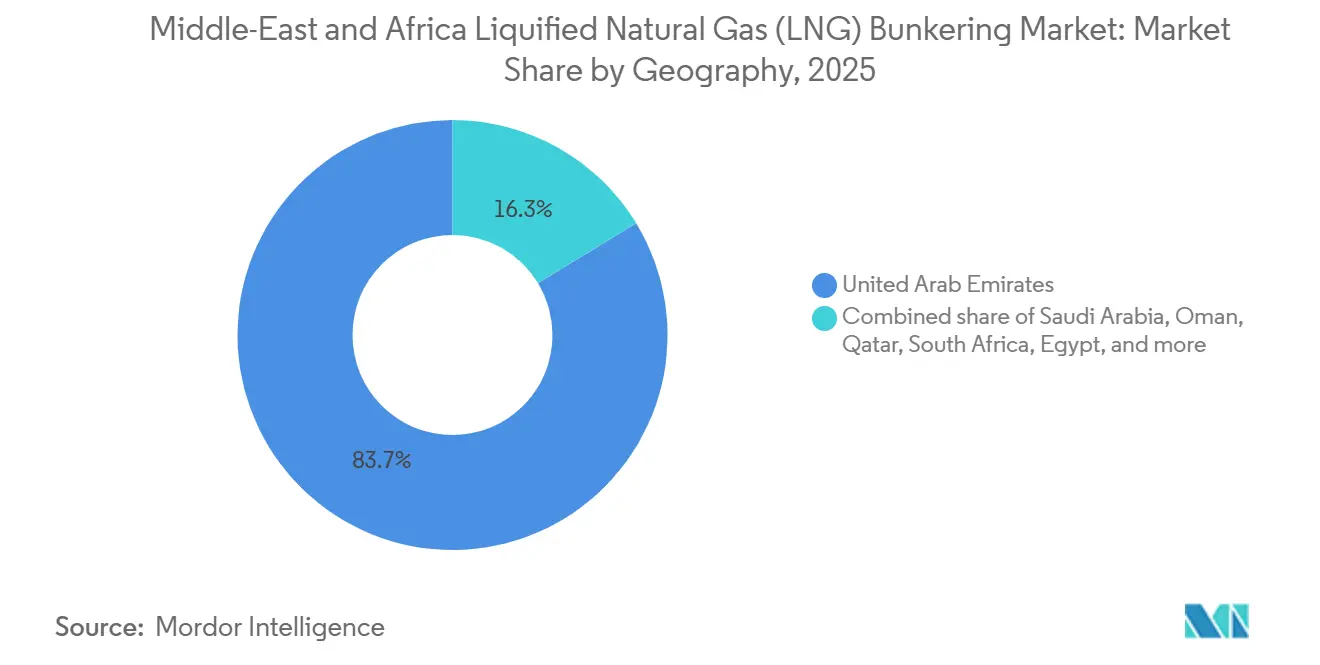

- Por geografía, los Emiratos Árabes Unidos concentraron el 83,7% de la capacidad en 2025, mientras que Sudáfrica proyecta el crecimiento más rápido con una CAGR del 24,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Abastecimiento de Gas Natural Licuado (GNL) en Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos más estrictos de la OMI sobre azufre y GEI aceleran la adopción del GNL | 4.5% | Global, con aplicación anticipada en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Grandes adiciones de licuefacción en Oriente Medio reducen los precios del abastecimiento y aumentan la oferta | 3.8% | Oriente Medio como núcleo, con efectos secundarios en África y Asia Meridional | Mediano plazo (2-4 años) |

| Centros regionales de abastecimiento de GNL (Sohar, Fujairah, Durban) respaldados por incentivos | 3.2% | EAU, Omán, Sudáfrica | Mediano plazo (2-4 años) |

| El desplazamiento de la ruta del Cabo por razones de seguridad incrementa la demanda en los puertos africanos | 2.1% | Sudáfrica, Kenia, Egipto | Corto plazo (≤ 2 años) |

| Preferencia impulsada por ESG por GNL de bajo carbono (CCUS, trenes de propulsión eléctrica) | 2.5% | Global, liderado por la UE y Oriente Medio | Largo plazo (≥ 4 años) |

| Despliegue de FSRU y LNGBV modulares de pequeña escala habilita el suministro en puertos secundarios | 1.9% | África y puertos secundarios de Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Más Estrictos de la OMI sobre Azufre y GEI Aceleran la Adopción del GNL

La OMI redujo el límite global de azufre en los combustibles marinos del 3,5% al 0,5% en 2020, obligando a los operadores a elegir entre costosos depuradores, fuelóleo de bajo contenido en azufre o GNL. Para 2025, más de 600 buques operaban con GNL, y la estrategia de gases de efecto invernadero de la OMI 2023, que apunta a un transporte marítimo con cero emisiones netas para 2050, consolidó al GNL como la vía de cumplimiento más accesible hasta que maduren las cadenas de suministro de amoníaco o hidrógeno. La evaluación del ciclo de vida finalizada acredita al GNL con una intensidad de carbono de pozo a estela un 20% menor en comparación con el fuelóleo pesado, lo que impulsa a CMA CGM, MSC y otros a realizar grandes pedidos de buques de doble combustible. La UE incluyó las emisiones marítimas en su Sistema de Comercio de Emisiones en 2024, y los precios escalaron a EUR 85 por tonelada, haciendo que los combustibles con alto contenido de azufre sean antieconómicos en los largos viajes con destino a Europa. En consecuencia, los armadores contratan cada vez más acuerdos de abastecimiento de GNL para mitigar su exposición al costo del carbono.

Grandes Adiciones de Licuefacción en Oriente Medio Reducen los Precios del Abastecimiento y Aumentan la Oferta

Las fases Este, Sur y Oeste del Campo Norte de Catar añadirán colectivamente 88.000 millones de m³ por año de capacidad de licuefacción para 2027, elevando a la nación a 142 millones de toneladas por año y reforzando su liderazgo en el mercado de abastecimiento de GNL. La terminal Ras Al-Khair planificada por Arabia Saudita y el proyecto Ruwais de los EAU contribuyen conjuntamente con otros 20 millones de toneladas por año para 2029. El exceso de oferta ya ha comprimido los precios spot del GNL; el JKM de Platts promedió USD 11,20 por MMBtu en el primer semestre de 2025 frente a USD 17,50 en 2024, superando al VLSFO en términos de costo por viaje. Operadores de centros como ADNOC y Shell ahora ofrecen contratos de abastecimiento a precio fijo plurianuales, reduciendo la incertidumbre sobre el costo del combustible para los armadores y fomentando la expansión de la flota de doble combustible.

Centros Regionales de Abastecimiento de GNL Respaldados por Incentivos

Fujairah entregó más de 700.000 m³ de combustible de abastecimiento de GNL en 2025, ocupando el tercer lugar a nivel mundial después de Singapur y Róterdam.[1]Estadísticas de la Autoridad Portuaria de Fujairah, fujairahport.ae La autoridad portuaria destinó USD 200 millones para almacenamiento criogénico adicional y muelles, permitiendo el reabastecimiento simultáneo de buques portacontenedores de gran tamaño. La instalación Sohar Marsa LNG entró en servicio en 2024 con una capacidad nominal de 1 millón de toneladas por año y goza de una exención fiscal de 10 años que reduce el punto de equilibrio en un 18%.[2]Oman LNG, omanlng.co.om Transnet de Sudáfrica lanzó la ingeniería de diseño preliminar en 2025 para Durban y Richards Bay, con el objetivo de alcanzar un rendimiento combinado de 300.000 toneladas para 2028. Los programas de incentivos reducen la carga de capital y aceleran la finalización de las instalaciones, ampliando la cobertura del mercado de abastecimiento de GNL en los puertos secundarios.

Preferencia Impulsada por ESG por GNL de Bajo Carbono

Los inversores institucionales y los propietarios de carga incorporan métricas de carbono en los contratos de fletamento, recompensando a los operadores que utilizan GNL certificado de bajo carbono. TotalEnergies comenzó a ofrecer GNL carbono neutro en 2024, añadiendo una prima de precio del 15% mediante compensaciones y créditos de captura y almacenamiento de carbono. El proyecto Quest de Shell captura 1,4 millones de toneladas de CO₂ por año y respalda contratos de suministro de bajo carbono para clientes marítimos. QatarEnergy planea 11 millones de toneladas por año de captura de CO₂ para 2030, reduciendo sus emisiones del ciclo de vida y atrayendo compromisos de abastecimiento anticipados. Los fabricantes de motores responden con reducciones de escape de metano, evidenciadas por el motor 31DF de Wärtsilä con menos de 3 g/kWh en las pruebas en mar de 2025.[3]Comunicado de prensa de Wärtsilä, wartsila.com Estos avances refuerzan las credenciales ecológicas del GNL en un contexto de endurecimiento de las normas de la OMI sobre metano previstas para 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital para almacenamiento criogénico y activos de abastecimiento | -2.3% | África y puertos secundarios de Oriente Medio | Corto plazo (≤ 2 años) |

| La volatilidad del precio del GNL frente al VLSFO socava el ahorro de costos | -1.8% | Global, con impacto agudo en Asia-Pacífico y África | Corto plazo (≤ 2 años) |

| Las próximas normas sobre escape de metano pueden erosionar la ventaja ecológica del GNL | -1.2% | UE y América del Norte, con efectos secundarios en la flota global | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para el manejo de GNL en varios puertos africanos | -0.9% | África Subsahariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Almacenamiento Criogénico y Activos de Abastecimiento

Una terminal de abastecimiento de GNL en tierra generalmente cuesta entre USD 100 millones y USD 150 millones, cubriendo tanques, vaporización y sistemas de seguridad, lo que desincentiva la inversión en puertos con demanda incierta.[4]Banco Mundial, "Evaluación Comparativa del Costo de Infraestructura Portuaria," worldbank.org Un buque de abastecimiento de GNL dedicado oscila entre USD 50 millones y USD 80 millones, y los financiadores a menudo insisten en compromisos de compra del 70% de la capacidad antes de otorgar financiamiento. El estudio de viabilidad de Durban de 2025 proyectó 18 meses adicionales para la adquisición de terrenos y los permisos, retrasando los ingresos e incrementando los costos financieros. Lagos pospuso su proyecto de abastecimiento tras no lograr asegurar contratos de clientes a 10 años. Los puertos más pequeños del África Oriental tampoco cuentan con el volumen de tráfico suficiente para justificar terminales independientes, lo que refuerza el dilema del huevo y la gallina que ralentiza el despliegue del mercado de abastecimiento de GNL.

La Volatilidad del Precio del GNL Frente al VLSFO Socava el Ahorro de Costos

Los precios spot del GNL siguen los mercados regionales de gas y la demanda de calefacción, lo que genera fluctuaciones que superan las del VLSFO vinculado al petróleo. El JKM cayó un 36% desde USD 17,50 por MMBtu a principios de 2024 hasta USD 11,20 a mediados de 2025, comprimiendo las ventajas de costo. Los propietarios de buques de carga a granel y buques tanque que operan con márgenes ajustados dudan en comprometerse con contratos de GNL a largo plazo mientras el VLSFO sigue disponible a un precio relativamente estable de USD 580 por tonelada. La ausencia de un mercado profundo de derivados de abastecimiento de GNL limita aún más la cobertura, y las cláusulas de ajuste del costo del combustible en los contratos de fletamento transfieren el riesgo a los propietarios de carga, quienes pueden entonces preferir buques con combustible convencional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: La Flota de Portacontenedores Domina en Medio del Compromiso de las Navieras con Nuevas Construcciones de Doble Combustible

Los buques portacontenedores representaron el 41,1% de la demanda en 2025, mientras que las categorías de buques tanque y graneleros se quedan atrás. Dentro del segmento de portacontenedores, el programa de GNL de 22 buques de CMA CGM y el plan de reconversión de MSC subrayan la confianza a largo plazo en el combustible. Este segmento concentra la mayor participación del mercado de abastecimiento de GNL porque los operadores de líneas regulares pueden trasladar los costos de abastecimiento a las tarifas de flete y enfrentan estrictos requisitos ESG por parte de los propietarios de carga. Se proyecta que la flota de portacontenedores crezca a un ritmo anual del 23,4% hasta 2031, convirtiéndola en el mayor contribuyente al tamaño del mercado de abastecimiento de GNL durante el período de pronóstico.

Los buques tanque y los graneleros se mantienen cautelosos. DHT Holdings y Euronav ordenaron VLCC preparados para GNL en 2024, pero la adopción generalizada está limitada por la volatilidad de las tarifas de flete y la propiedad fragmentada. Los transbordadores y los OSV se quedan aún más rezagados; los viajes regionales raramente recuperan el capital requerido para los tanques criogénicos, aunque Fjord Line de Noruega demuestra la viabilidad técnica con su transbordador propulsado por GNL entregado en 2024. Los operadores de cruceros como Carnival ya operan 11 buques propulsados por GNL y podrían acelerar la adopción una vez que más puertos añadan capacidad de abastecimiento. En general, la industria de abastecimiento de GNL sigue siendo de orientación hacia los portacontenedores, pero el despliegue progresivo de infraestructura y las señales de fijación de precios del carbono pueden ampliar la participación entre las distintas clases de buques más adelante en la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los EAU representaron el 83,7% de la capacidad de abastecimiento en 2025 y se espera que se expandan a un ritmo anual del 22,1% hasta 2031, anclados por la ubicación estratégica de Fujairah en el Estrecho de Ormuz y la cadena de suministro integrada de ADNOC. Fujairah gestionó más de 700.000 m³ en 2025 y se beneficia de la proximidad a Ras Laffan de Catar, garantizando un suministro constante independientemente de las fluctuaciones del precio spot. Arabia Saudita planea posicionar a Yeda como un centro del Mar Rojo con USD 120 millones en inversiones criogénicas con el objetivo de entrar en servicio en 2027. Sohar Marsa LNG de Omán inició operaciones en 2024 con 1 millón de toneladas por año y podría complementarse con una instalación en Duqm, ampliando la presencia del mercado de abastecimiento de GNL a lo largo del corredor del Océano Índico.

Sudáfrica emergió como el ancla africana a medida que el tráfico por la ruta del Cabo se disparó. Durban registró un aumento del 40% en las escalas de portacontenedores en el primer trimestre de 2025, y las ventas de abastecimiento saltaron un 28%, validando el plan de infraestructura de USD 150 millones de Transnet. Richards Bay está evaluando una FSRU para atender tanto a la industria como a los clientes marítimos para 2028. La Autoridad del Canal de Suez de Egipto aceleró los planes de abastecimiento de GNL en Ain Sokhna y Port Said para capturar la demanda una vez que mejore la seguridad en el Mar Rojo. Nigeria archivó la infraestructura del Puerto de Lagos debido a la falta de clientes, aunque la expansión de licuefacción del Tren 7 podría revivir el interés si los precios internos se vuelven competitivos. Mombasa de Kenia está considerando una FSRU de 200.000 toneladas por año para 2027, lo que subraya cómo los cambios de ruta impulsados por la seguridad han dispersado el mercado de abastecimiento de GNL por toda el África Subsahariana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

La cadena de valor permanece moderadamente concentrada. El suministro upstream está en manos de las compañías petroleras nacionales, QatarEnergy, ADNOC y Saudi Aramco, cuyas expansiones combinadas de licuefacción superarán los 180 millones de toneladas por año para 2030. La logística midstream está dominada por actores especializados como Nakilat, BW Group y Mitsui O.S.K. Lines, cada uno operando buques de GNL y buques de abastecimiento construidos específicamente para este fin. TotalEnergies adquirió el 25% de Sohar Marsa en 2025 y ordenó dos LNGBV de 18.000 m³ para asegurar los márgenes de entrega downstream. ADNOC replica esta integración vertical en Fujairah, combinando la materia prima de Ruwais con su propia flota de LNGBV.

La competencia tecnológica gira en torno a la reducción del escape de metano. Wärtsilä reportó emisiones por debajo de 3 g/kWh en las pruebas del motor 31DF de 2025, mientras que MAN Energy Solutions entregó sistemas de inyección de gas de alta presión que reducen a la mitad el escape en comparación con diseños anteriores. Las barreras de entrada siguen siendo elevadas: las terminales en tierra cuestan hasta USD 150 millones, y un LNGBV puede costar hasta USD 80 millones. Sin embargo, la cofinanciación gubernamental, como la exención fiscal de Omán, mitiga los obstáculos de capital para los actores secundarios. Persiste espacio sin explotar en el África Subsahariana, donde la infraestructura fija es limitada y las soluciones flotantes pueden superar el desarrollo tradicional de terminales, fomentando la entrada de nuevos actores en el mercado de abastecimiento de GNL.

Líderes de la Industria de Abastecimiento de Gas Natural Licuado (GNL) en Oriente Medio y África

QatarEnergy

Royal Dutch Shell plc

TotalEnergies SE

ADNOC Logistics & Services plc

DNG Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: AD Ports Group, operador de terminales con sede en los EAU, ha firmado dos acuerdos a largo plazo con Nimex Terminals, una subsidiaria de la entidad comercial global Nimex Petroleum Group.

- Septiembre de 2025: Peninsula, proveedor de combustible marino, ha ampliado sus operaciones de suministro físico a Algoa Bay, Sudáfrica. En asociación con Linsen Nambi, proveedor de servicios logísticos sudafricano y operador de barcazas de abastecimiento, Peninsula busca aprovechar la experiencia local para sus servicios en Algoa Bay.

- Mayo de 2025: TotalEnergies y OQ Exploration and Production (OQEP) iniciaron la construcción de la planta Marsa LNG, valorada en USD 1.600 millones. Aprovechando el campo Mabrouk Noreste en el Bloque 10 en tierra, el proyecto Marsa LNG aprovechará una producción de gas upstream de 150 millones de pies cúbicos por día. Con Marsa poseyendo una participación del 33,19% en el campo, la planta de GNL disfruta de un suministro de materia prima constante y confiable.

- Enero de 2025: Monjasa, proveedor de combustibles marinos, ha ejecutado con éxito la primera operación de abastecimiento de GNL de la región. Este hito, alcanzado el 4 de enero de 2025 en la Terminal de Cruceros B del Puerto de Dubái, vio al Green Zeebrugge operado por Monjasa entregando GNL al Costa Smeralda.

Alcance del Informe del Mercado de Abastecimiento de Gas Natural Licuado (GNL) en Oriente Medio y África

Impulsada por regulaciones ambientales más estrictas, la industria marítima recurre cada vez más al abastecimiento de GNL, un proceso que reabastece de combustible a los buques con Gas Natural Licuado (GNL). Como alternativa más limpia al fuelóleo pesado, el GNL reduce significativamente las emisiones de óxidos de azufre (SOx) y óxidos de nitrógeno (NOx). El proceso de abastecimiento de GNL transfiere GNL a los buques desde instalaciones en tierra, buques de abastecimiento dedicados o camiones cisterna. Equipos especializados, como los acoplamientos de ruptura seca, garantizan una entrega segura y eficiente. Los métodos de transferencia incluyen camión a buque (TTS), buque a buque (STS) y terminal a buque (PTS).

El mercado de abastecimiento de gas natural licuado (GNL) en Oriente Medio y África está segmentado por usuario final y geografía. Por usuario final, el mercado se segmenta en flota de buques tanque, flota de portacontenedores, flota de carga a granel y carga general, transbordadores y buques de apoyo a operaciones en alta mar (OSV), y otros usuarios finales. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (miles de toneladas métricas).

| Flota de Buques Tanque |

| Flota de Portacontenedores |

| Flota de Carga a Granel y Carga General |

| Transbordadores y OSV |

| Otros Usuarios Finales |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Omán | |

| Catar | |

| Baréin | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Usuario Final | Flota de Buques Tanque | |

| Flota de Portacontenedores | ||

| Flota de Carga a Granel y Carga General | ||

| Transbordadores y OSV | ||

| Otros Usuarios Finales | ||

| Por Geografía | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Omán | ||

| Catar | ||

| Baréin | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de abastecimiento de GNL en Oriente Medio y África?

Alcanzó 59,28 miles de toneladas métricas en 2026 y se proyecta que escale a 149,11 miles de toneladas métricas para 2031.

¿Qué categoría de buques consume más combustible de abastecimiento de GNL?

Los buques portacontenedores representaron el 41,1% de la demanda en 2025 y se proyecta que crezcan a un ritmo anual del 23,4% hasta 2031.

¿Por qué se considera a Fujairah el principal centro de abastecimiento regional?

Fujairah gestiona más de 700.000 m³ de combustible de abastecimiento de GNL anualmente y se beneficia del suministro integrado de ADNOC y de una ubicación estratégica en el Estrecho de Ormuz.

¿Qué impulsa la inversión en infraestructura de GNL en Sudáfrica?

Los desplazamientos de tráfico relacionados con la seguridad hacia la ruta del Cabo incrementaron las escalas en Durban y Richards Bay, lo que llevó a Transnet a invertir USD 150 millones en instalaciones de abastecimiento.

¿Cómo afectan las regulaciones sobre escape de metano al atractivo del GNL?

Los nuevos límites de la OMI previstos para 2027 hacen que los motores de bajo escape como el 31DF de Wärtsilä sean esenciales, preservando la ventaja de intensidad de carbono del GNL del 20% frente al fuelóleo pesado.

Última actualización de la página el: