Tamaño y Participación del Mercado de Seguros de Propiedad y Accidentes de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

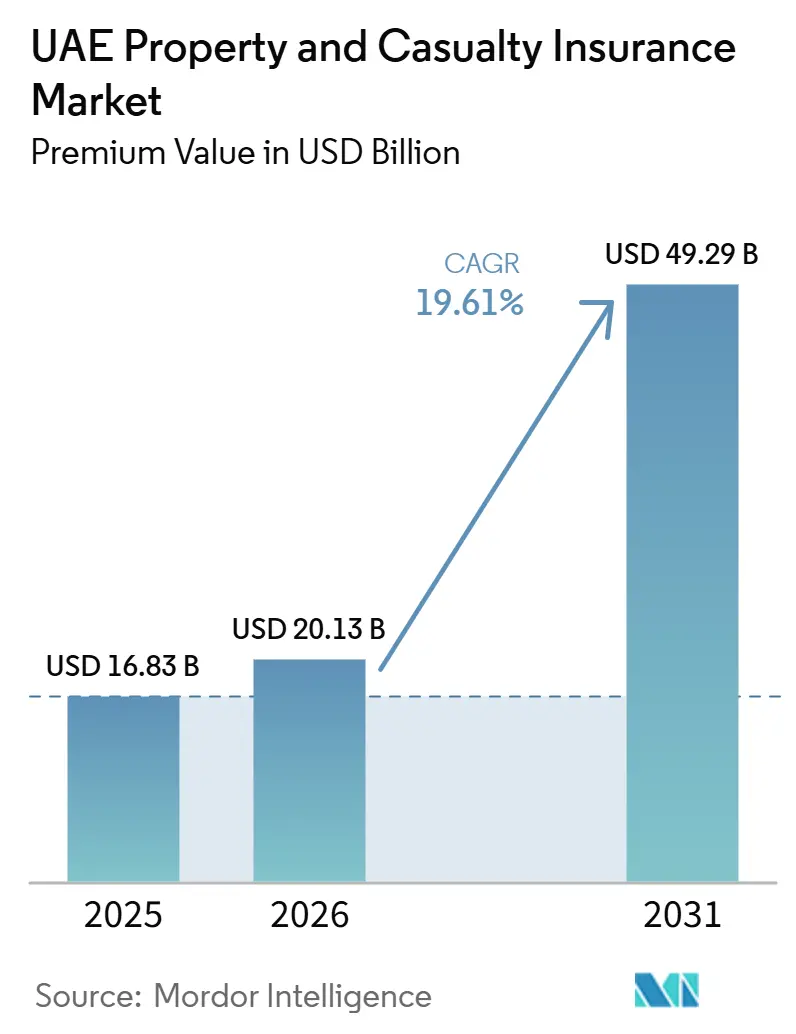

| Tamaño del mercado en el año base (2025) | 16.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Propiedad y Accidentes de los Emiratos Árabes Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros de Propiedad y Accidentes de los Emiratos Árabes Unidos, en términos de valor de primas, aumente de 16,83 mil millones de USD en 2025 a 20,13 mil millones de USD en 2026 y alcance los 49,29 mil millones de USD para 2031, creciendo a una CAGR del 19,61% durante el período 2026-2031.

Esta expansión está impulsada por estrictas normas de cobertura obligatoria, una cartera de construcción de 100 mil millones de USD y un giro nacional hacia la distribución digital que está transformando la selección de riesgos y la gestión de siniestros. El endurecimiento regulatorio bajo el Decreto-Ley Federal N.° 48 de 2023 sitúa la solvencia y la conducta en el centro de la supervisión regulatoria, otorgando una clara ventaja a los suscriptores bien capitalizados. Las pérdidas por inundaciones de abril de 2024, superiores a 650 millones de USD, reforzaron la disciplina de suscripción y catalizaron endosos específicos para inundaciones, mientras que el lanzamiento del reasegurador con apoyo de IA RIQ en el mercado global de Abu Dabi subraya la capacidad del sector para atraer nuevo capital. La creciente penetración de la bancaseguros y los agregadores promete un mayor alcance de clientes, particularmente en los ramos de automóviles y propiedad, donde los productos estandarizados y la alta frecuencia de compra favorecen los canales en línea.

Conclusiones Clave del Informe

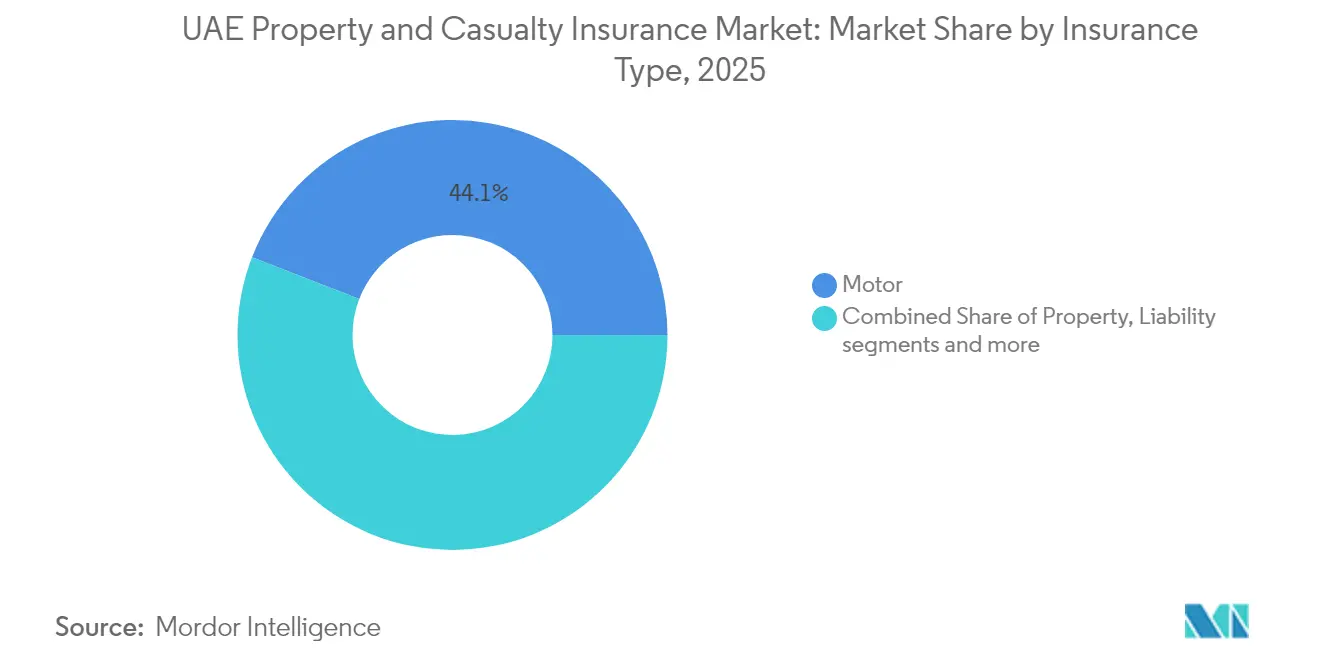

- Por tipo de seguro, las pólizas de automóvil representaron el 44,12% de la participación del mercado de seguros de propiedad y accidentes de los Emiratos Árabes Unidos en 2025; se proyecta que la cobertura de riesgos cibernéticos y digitales se expandirá a una CAGR del 12,08% hasta 2031.

- Por canal de distribución, los corredores lideraron con una participación de ingresos del 47,88% en 2025, mientras que se prevé que los bancaseguros crezcan a una CAGR del 10,29% hasta 2031.

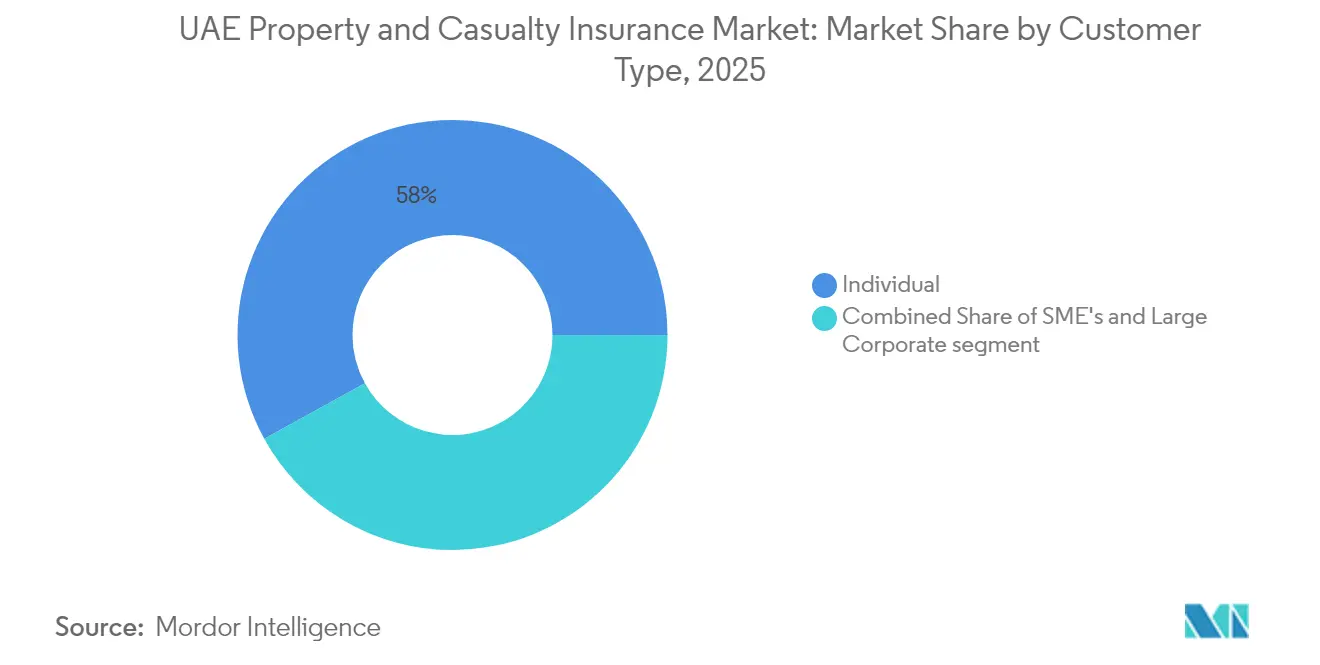

- Por tipo de cliente, los compradores individuales representaron el 58,02% de las primas suscritas en 2025, mientras que los grandes riesgos corporativos y gubernamentales están proyectados para crecer a una CAGR del 10,97% durante 2026-2031.

- Por industria usuaria final, los ramos automotrices capturaron el 24,83% de la participación del tamaño del mercado de seguros de propiedad y accidentes de los Emiratos Árabes Unidos en 2025; el ecosistema de vehículos eléctricos avanza a una CAGR del 15,1%.

- Por región, Dubái concentró el 59,72% de los ingresos en 2025; Abu Dabi registra el crecimiento más sólido con una CAGR del 12,05% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Propiedad y Accidentes de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Seguro de automóvil obligatorio y creciente parque vehicular | +4.2% | A nivel de los Emiratos Árabes Unidos, con mayor intensidad en Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Auge de la construcción y cartera de megaproyectos | +5.8% | Núcleo en Dubái y Abu Dabi, con efecto expansivo hacia los Emiratos del Norte | Mediano plazo (2–4 años) |

| Mayor regulación de solvencia que impulsa la confianza del consumidor | +2.1% | A nivel de los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Crecimiento de la distribución digital y a través de agregadores | +3.4% | Centros urbanos | Mediano plazo (2–4 años) |

| Eventos de inundación impulsados por el clima que aumentan la conciencia del riesgo | +2.9% | Tierras bajas propensas a inundaciones | Corto plazo (≤ 2 años) |

| Adopción de vehículos eléctricos que genera demanda de cobertura especializada | +1.6% | Emirates de adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Seguro de Automóvil Obligatorio y Creciente Parque Vehicular

El Decreto-Ley Federal N.° 14 de 2024 sobre regulación del tráfico obliga a todo vehículo registrado a contar con responsabilidad civil ante terceros suscrita localmente, lo que ancla un flujo de primas estable incluso durante desaceleraciones económicas[1]Gobierno Federal de los Emiratos Árabes Unidos, "Decreto-Ley Federal N.° 14 de 2024 sobre Regulación del Tráfico," uaelegislation.gov.ae. Solo Dubái contabilizó casi 26.000 automóviles eléctricos a finales de 2023, generando demanda de productos como "InsureMyTesla" de Sukoon, que combina protección de batería y cargador con límites más elevados de responsabilidad ante terceros. La tarjeta Orange Card instantánea de GIG Gulf a través de UAE PASS simplifica el cumplimiento transfronterizo para los conductores que circulan regularmente hacia Omán. El carácter obligatorio del seguro aísla el ramo de las guerras de precios, mientras que la creciente adopción de sistemas avanzados de asistencia a la conducción y telemática proporciona a los suscriptores datos más ricos para una tarificación granular.

Auge de la Construcción y Cartera de Megaproyectos

Más de USD 100.000 millones en obras residenciales, hoteleras y de infraestructura están en ejecución o licitación, lideradas por torres de gran altura que representan el 90% de los proyectos mundiales de esta categoría[2]Allianz Global Corporate & Specialty, "Panorama del Mercado de Ingeniería y Construcción," agcs.allianz.com. Los promotores inmobiliarios organizan cada vez más programas de seguros controlados por el propietario para consolidar coberturas y reducir las fugas de primas, con reaseguradoras globales que suministran capacidad para límites por emplazamiento que a menudo superan los USD 2.000 millones. Los activos completados pasan a programas de propiedad operativa, garantizando un crecimiento de largo plazo para el mercado de seguros de propiedad y accidentes de los Emiratos Árabes Unidos. Las zonas industriales de Abu Dabi incorporan grandes proyectos energéticos y logísticos, ampliando la exposición de ingeniería y de retraso en el inicio de operaciones.

Mayor Regulación de Solvencia que Impulsa la Confianza del Consumidor

Desde enero de 2024, el Banco Central ha aplicado capital basado en riesgo, reservas más estrictas y revisiones anuales por "personas cualificadas", obligando a las aseguradoras a fortalecer la gobernanza y sanear las carteras heredadas[3]Clyde & Co, "Actualización de la Regulación de Seguros en los Emiratos Árabes Unidos," clydeco.com. El defensor del asegurado Sanadak ofrece ahora una vía estructurada para la resolución de disputas, lo que refuerza aún más la confianza de los tomadores de seguros. Las mayores barreras de entrada fomentan la consolidación y atraen a reaseguradoras bien calificadas, mejorando la capacidad de retención y reduciendo las cesiones friccionales.

Crecimiento de la Distribución Digital y a Través de Agregadores

Lookinsure y portales similares permiten a los clientes comparar más de 10 aseguradoras en tiempo real, comprimiendo el ciclo de cotización a contratación a minutos. La Regulación de Finanzas Abiertas de abril de 2024 obliga a todas las aseguradoras a abrir interfaces de programas de aplicación para la iniciación de datos y pagos, habilitando asociaciones con empresas de tecnología financiera y ofertas personalizadas. Bancos como Abu Dhabi Commercial Bank han integrado pólizas de automóvil de extremo a extremo dentro de sus aplicaciones de gestión patrimonial, impulsando los volúmenes de bancaseguros.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de precios que comprime los márgenes de suscripción | -3.7% | A nivel de los Emiratos Árabes Unidos, con mayor intensidad en el mercado de Dubái | Corto plazo (≤ 2 años) |

| Alta dependencia de la capacidad de reaseguro extranjero | -2.4% | A nivel de los Emiratos Árabes Unidos con exposición al mercado global de reaseguros | Mediano plazo (2-4 años) |

| Inflación creciente en los costos de reparación de vehículos con alta tecnología | -1.8% | A nivel de los Emiratos Árabes Unidos, concentrada en Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Canal de corredores fragmentado que genera rotación de clientes | -1.3% | A nivel de los Emiratos Árabes Unidos con concentración en el mercado urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Precios que Comprime los Márgenes de Suscripción

Las aseguradoras registraron un ratio combinado promedio del 122% en el primer semestre de 2024, lo que evidencia una disciplina de tarificación inadecuada, especialmente en las pólizas de automóvil y médicas estandarizadas. Los agregadores amplifican la visibilidad de precios, empujando a las aseguradoras hacia tácticas centradas en la prima que erosionan la rentabilidad. El canal de corredores, que captó el 48,30% de las primas de 2024, a menudo prioriza la maximización de comisiones sobre la tarificación adecuada al riesgo, añadiendo presión sobre los márgenes técnicos.

Alta Dependencia de la Capacidad de Reaseguro Extranjero

Las mayores pérdidas catastróficas globales han endurecido las tasas de reaseguro, elevando los costos de los cedentes en los Emiratos Árabes Unidos. Surgen descalces de divisas porque los tratados están denominados predominantemente en USD, mientras que las primas minoristas se acumulan en AED. El lanzamiento de RIQ en el Mercado Global de Abu Dabi, capitalizado con USD 1.000 millones, es un primer paso hacia la capacidad doméstica, pero sigue siendo modesto en comparación con la exposición nacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: El Dominio del Automóvil Impulsa la Innovación Digital

Las pólizas de automóvil contribuyeron con el 44,12% de la participación del mercado de seguros de propiedad y accidentes de los Emiratos Árabes Unidos en 2025, resultado de la cobertura obligatoria y un aumento anual del 5% en los registros de vehículos. El tamaño del mercado de seguros de propiedad y accidentes de los Emiratos Árabes Unidos vinculado a los ramos cibernéticos y de riesgo digital está en camino de crecer un 12,08% anual hasta 2031, reflejando la mayor actividad de ransomware y la agresiva agenda de digitalización del gobierno. Los ramos de ingeniería y construcción reflejan la cartera de proyectos de USD 100.000 millones, mientras que los ramos marítimo y de aviación aprovechan el estatus del país como centro logístico global.

La demanda de cobertura especializada para vehículos eléctricos se intensifica a medida que los objetivos gubernamentales exigen que el 50% de las unidades en circulación sean eléctricas o híbridas para 2050. Productos como InsureMyTesla combinan beneficios de cargador, batería y asistencia en carretera, diferenciándose por características en lugar de precio. El seguro de riesgo de custodia para activos digitales, introducido bajo el nombre "OneInfinity", amplía el mercado de seguros de propiedad y accidentes de los Emiratos Árabes Unidos al proteger a los custodios de Web3 contra ataques a billeteras activas. Los productos de responsabilidad civil ganan terreno bajo mandatos más estrictos de indemnización profesional, elevando los límites promedio de las pólizas en las profesiones jurídica, arquitectónica y contable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Bancaseguros Disrumpen los Modelos Tradicionales

Los corredores mantuvieron el 47,88% de las primas en 2025 gracias a su capacidad para colocar riesgos complejos de energía, marítimos y de megaproyectos. Sin embargo, los bancaseguros crecen un 10,29% anual a medida que los bancos aprovechan los datos de transacciones para prellenar pantallas de cotización y ofrecer pagos a plazos que eliminan el impacto inicial del precio. Los agregadores están en auge en los ramos estandarizados, impulsando a las aseguradoras a implementar motores de tarificación en tiempo real y emisión de pólizas de forma automatizada.

Las redes de agentes tradicionales aún atienden a compradores de accidentes personales y propiedad para pymes en los emiratos más pequeños, pero el crecimiento es lento en comparación con los canales digitales. El marco de Finanzas Abiertas acelerará las propuestas de seguros integrados, permitiendo que aplicaciones de transporte, aerolíneas y minoristas ofrezcan cobertura con un solo clic. Los sitios web directos de las aseguradoras han mejorado las puntuaciones netas de promotores tras la implementación de chatbots de inteligencia artificial que reducen el tiempo de resolución de siniestros.

Por Tipo de Cliente: El Segmento Corporativo Impulsa el Crecimiento de Primas

Los tomadores individuales generaron el 58,02% de las primas suscritas en 2025, anclados por los seguros obligatorios de automóvil y hogar. Sin embargo, las grandes corporaciones y entidades gubernamentales están expandiendo sus primas a una CAGR del 10,97% mediante la agrupación de torres multilínea que incluyen propiedad, cibernético, marítimo y responsabilidad civil general en un solo contrato. El gran operador sanitario PureHealth procesó más de 25 millones de siniestros en el primer semestre de 2024, ilustrando la escala de las necesidades empresariales.

Las pymes siguen siendo sensibles al precio, pero adoptan cada vez más productos de paquete vendidos a través de quioscos digitales en zonas francas. El gasto de capital constante del segmento gubernamental en corredores logísticos estratégicos, plataformas de ciudades inteligentes y plantas de energía renovable alimenta una demanda creciente de coberturas específicas para proyectos. Los compradores corporativos con abundantes datos también esperan soluciones paramétricas y basadas en el uso que requieren flujos de IoT de alta frecuencia, impulsando a las aseguradoras a modernizar sus sistemas centrales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria Usuaria Final: La Transformación Automotriz Remodela los Perfiles de Riesgo

Los riesgos automotrices capturaron el 24,83% de las primas de 2025 tras la alta rotación de vehículos y la preferencia por la cobertura integral. Los despliegues de infraestructura de carga rápida crean exposiciones auxiliares de propiedad, avería de equipos y deterioro ambiental. Los bienes raíces y la construcción son el segundo ramo más grande, beneficiándose de una cadena ininterrumpida de lanzamientos de hospitalidad de lujo y residencias de marca. Las carteras de petróleo y gas evolucionan a medida que ADNOC invierte en captura de carbono y expansión petroquímica, requiriendo redacciones a medida para tecnología de procesos no probada.

El comercio y la logística disfrutan de vientos favorables gracias a la expansión del Puerto de Jebel Ali, que añade capacidad de terminal de contenedores e impulsa los volúmenes de responsabilidad de carga. Las instalaciones sanitarias necesitan límites de responsabilidad por negligencia cada vez más elevados, mientras que la base manufacturera en Sharjah y Ras Al Khaimah demanda coberturas combinadas de propiedad e interrupción de negocio. Los proyectos de energía renovable añaden coberturas de paneles solares y almacenamiento de baterías que extienden el mercado de seguros de propiedad y accidentes de los Emiratos Árabes Unidos hacia el territorio de las finanzas verdes.

Análisis Geográfico

Dubái continúa concentrando más de la mitad del mercado de seguros de propiedad y accidentes de los Emiratos Árabes Unidos, sustentado por el maduro régimen jurídico del Centro Financiero Internacional de Dubái, que atrae a proveedores de capacidad internacional y establece a la ciudad como el centro de colocación de reaseguros de la región. La experiencia derivada del aguacero de abril de 2024 impulsó la adopción generalizada de cláusulas paramétricas de inundación, elevando la prima promedio por póliza en los ramos distintos al automóvil en casi un 20% en los 12 meses siguientes. Los proyectos piloto de triaje de siniestros basados en inteligencia artificial del emirato redujeron el tiempo promedio de liquidación de 14 días a menos de 5 días, mejorando la retención de clientes y facilitando las ventas adicionales en coberturas cibernéticas y de hogar.

Abu Dabi es la geografía de mayor crecimiento, con una CAGR del 12,05% impulsada por la construcción del sector público, grandes proyectos energéticos y un esfuerzo concertado para localizar el reaseguro a través de la plataforma RIQ con sede en el Mercado Global de Abu Dabi, que tiene como objetivo USD 10.000 millones en pasivos asumidos en cinco años. La aseguradora pública de salud del emirato, Daman, registró un crecimiento de beneficios del 84% en tres años, subrayando la eficacia de los modelos integrados verticalmente de atención y cobertura. La regulación favorable a las empresas, incluidas las exenciones fiscales en las zonas francas, fomenta clústeres de manufactura especializada que requieren programas multilínea a medida.

Los Emiratos del Norte en conjunto representan una porción creciente del mercado de seguros de propiedad y accidentes de los Emiratos Árabes Unidos. El abastecimiento de combustible en aguas profundas de Fujairah y la creciente base manufacturera de pymes de Ajman mantienen activos los ramos de casco marítimo y carga. La construcción de islas turísticas y distritos de entretenimiento integrado en Ras Al Khaimah amplía la demanda de pólizas de todo riesgo de montaje y responsabilidad civil ante terceros. La movilidad entre emiratos, facilitada por el reconocimiento fluido de pólizas electrónicas, alienta a las aseguradoras a diseñar programas agrupados que acompañan tanto a los activos como al personal, apoyando la diversificación de primas.

Panorama Competitivo

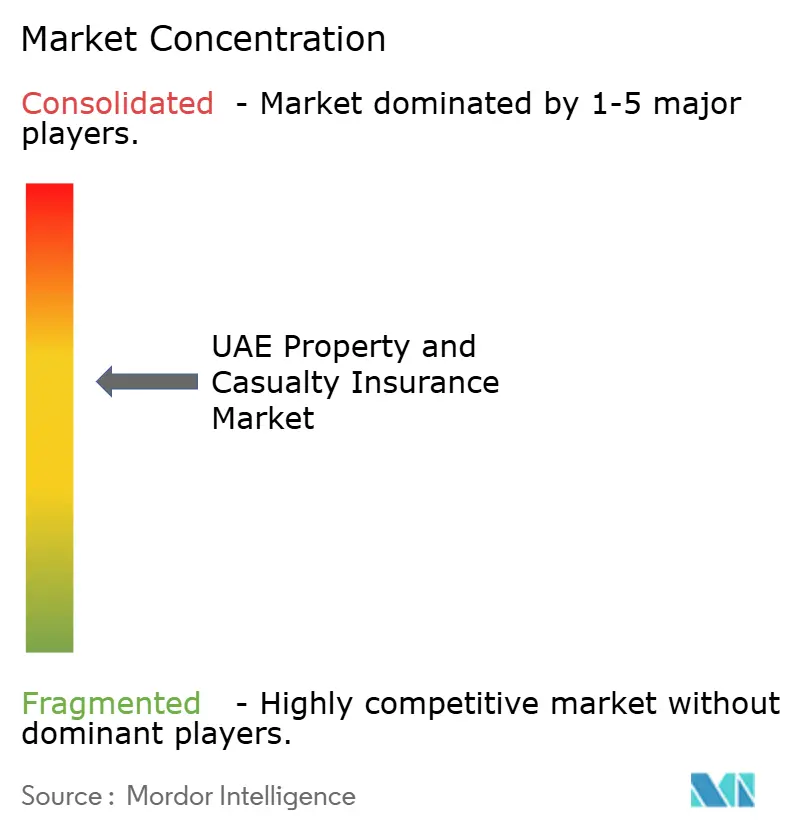

La concentración del mercado se sitúa en un nivel moderado: las cinco mayores aseguradoras suscriben conjuntamente aproximadamente el 40-45% de las primas, lo que permite a los especialistas de nivel medio prosperar junto a los campeones nacionales. Orient Insurance lidera, aprovechando las ventajas de colocación de tratados del Centro Financiero Internacional de Dubái y una cartera comercial diversificada. La adquisición por parte de Sukoon de la cartera de vida local de Chubb en septiembre de 2024 amplió su alcance de venta cruzada y creó economías de escala en servicios compartidos. La compra del 51% de Allianz Saudi Fransi por parte de ADNIC señala la intención de construir una presencia panregional en el Consejo de Cooperación del Golfo capaz de aprovechar sinergias de datos, productos y capacidad.

La excelencia digital se está convirtiendo rápidamente en un diferenciador definitorio. Las aseguradoras que implementan modelos de detección de fraude basados en inteligencia artificial reportan reducciones de dos dígitos en los ratios de siniestralidad dentro de un ciclo de renovación. El mandato de Finanzas Abiertas de abril de 2024 obliga a todas las aseguradoras a participar en ecosistemas de interfaces de programas de aplicación, abriendo la puerta a competidores de seguros integrados para capturar micromomentos en flujos de trabajo de viajes, comercio minorista y economía colaborativa. Quedan oportunidades en espacios no cubiertos en los ramos cibernético, coberturas climáticas paramétricas y pólizas de automóvil específicas para vehículos eléctricos, donde los datos de suscripción son escasos y los operadores establecidos aún no han escalado sus ofertas.

Los participantes internacionales están reforzando sus sucursales en el Centro Financiero Internacional de Dubái para aprovechar el crecimiento superior a la media regional del mercado de seguros de propiedad y accidentes de los Emiratos Árabes Unidos. HDI Global abrió una oficina en el Centro Financiero Internacional de Dubái en julio de 2024, enfocándose en los ramos de incendio industrial e ingeniería para clientes multinacionales. Los innovadores locales están exportando experiencia; Sukoon Takaful cambió su marca y ahora combina cobertura conforme a la Sharia con servicios digitales para segmentos minoristas en mercados vecinos. En conjunto, estas dinámicas refuerzan a los Emiratos Árabes Unidos como la arena de seguros generales más competitiva e impulsada por la innovación de Oriente Medio.

Líderes de la Industria de Seguros de Propiedad y Accidentes de los Emiratos Árabes Unidos

Assicurazioni Generali SpA

National General Insurance Co. (PSC)

OMAN INSURANCE COMPANY PSC

ORIENT INSURANCE PJSC

ABU DHABI NATIONAL INSURANCE COMPANY

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: International Holding Company (IHC) lanzó RIQ, una plataforma de reaseguros en el Mercado Global de Abu Dabi con un capital de USD 1.000 millones y suscripción habilitada por inteligencia artificial.

- Marzo de 2025: GIG Gulf lanzó la emisión instantánea de la tarjeta Orange Card a través de UAE PASS para viajes fluidos entre los Emiratos Árabes Unidos y Omán.

- Enero de 2025: Oman Insurance se rebautizó oficialmente como Sukoon Insurance, marcando un movimiento estratégico para modernizar su identidad y reforzar la confianza del cliente, manteniendo intactas sus coberturas existentes.

- Septiembre de 2024: El Banco Central de los Emiratos Árabes Unidos aprobó el seguro de riesgo de custodia de activos digitales OneInfinity ofrecido por OneDegree y Dubai Insurance.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de propiedad y accidentes de los Emiratos Árabes Unidos como el total de primas brutas emitidas de las clases de motor, propiedad, ingeniería, responsabilidad civil, marina y otras clases de no vida que protegen activos físicos o cubren riesgos de terceros. Estas clases se rastrean en línea con las declaraciones estatutarias del Banco Central de los EAU y el marco de presentación de informes IFRS 17, lo que garantiza que las primas se contabilicen cuando se emiten y no cuando se devengan.

Exclusión del alcance: Las pólizas de vida, ahorro y médicas independientes quedan fuera de este dimensionamiento.

Descripción general de la segmentación

- Por Tipo de Seguro

- Automóvil

- Propiedad (Hogar y Comercial)

- Responsabilidad Civil

- Marítimo y Aviación

- Ingeniería y Construcción

- Otras Líneas Especializadas (Energía, Cibernético, Crédito)

- Por Canal de Distribución

- Directo (En Línea y Sucursal)

- Corredores

- Bancaseguros

- Sitios Web de Agregadores

- Agentes

- Por Tipo de Cliente

- Individual / Minorista

- Pymes

- Grandes Corporaciones y Gobierno

- Por Industria Usuaria Final

- Automotriz

- Bienes Raíces y Construcción

- Petróleo y Gas

- Comercio y Logística

- Salud

- Manufactura

- Comercio Minorista y Hospitalidad

- Otros

- Por Región

- Abu Dabi

- Dubái

- Sharjah

- Fujairah

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo realizó entrevistas estructuradas con gerentes de suscripción de aseguradoras compuestas, corredores que canalizan riesgos de flotas y pymes, y consultores actuariales en Dubái y Abu Dabi. Estas conversaciones validaron los movimientos de tarifas, la deriva del promedio de sumas aseguradas y los incrementos en los costos de reaseguro, cubriendo las brechas críticas dejadas por la investigación documental.

Investigación documental

Nos basamos principalmente en los archivos regulatorios de acceso público del Banco Central de los EAU, los informes estadísticos anuales de la Autoridad de Seguros y el Centro Federal de Competitividad y Estadísticas, que proporcionan primas auditadas, siniestros y recuentos de aseguradoras. El contexto macroeconómico se enriquece con los datos de cuentas nacionales del Ministerio de Economía, las tendencias de permisos de construcción del Centro de Estadísticas de Dubái y los boletines de registro de vehículos de Emirates Transport, todos los cuales señalan los fondos de exposición. Los estados 10-K de las empresas, los comunicados de supervisión del DIFC y medios de comunicación de prestigio como The National complementan el panorama cuando nuevas normativas o grandes pérdidas catastróficas modifican el comportamiento del mercado.

El acceso a D&B Hoovers y Dow Jones Factiva permite a los analistas de Mordor examinar las divisiones de ingresos de las aseguradoras, las notas sobre adecuación de capital y los procesos de adquisición que raramente aparecen en los comunicados de prensa. Las fuentes enumeradas ilustran nuestro trabajo de investigación secundaria y no son exhaustivas; muchas otras bases de datos y publicaciones especializadas respaldan las verificaciones de datos.

Dimensionamiento del mercado y previsión

El modelo comienza con una construcción descendente que proyecta hacia adelante las primas reportadas por el regulador en 2024 utilizando el crecimiento en los registros de flotas, la nueva superficie construida y los ajustes promedio de las tasas de pólizas que confirmamos en las entrevistas primarias. Los resultados se verifican posteriormente mediante un muestreo ascendente selectivo de los ingresos por primas de las aseguradoras y las divisiones de canales de corredores. Las variables clave incluyen el parque de vehículos de motor, las terminaciones de viviendas, el capex de proyectos industriales, la inflación en piezas de reparación y los mandatos regulatorios que amplían las coberturas obligatorias. Una regresión multivariante vincula estos factores al crecimiento de las primas, y el suavizado ARIMA captura perturbaciones a corto plazo, como los siniestros por inundaciones de abril de 2024. Cuando las consolidaciones de aseguradoras se sitúan por encima o por debajo de la proyección macroeconómica, las brechas se prorratean en función de los ratios históricos de retención.

Ciclo de validación de datos y actualización

Los resultados pasan por controles de anomalías, umbrales de variación interanual y revisión por pares de un panel de analistas senior antes de su aprobación. El modelo se actualiza cada doce meses, con actualizaciones intermedias activadas por eventos materiales; se realiza una revisión final inmediatamente antes de la publicación, de modo que los clientes reciban la perspectiva más reciente.

Por qué nuestra línea de base de seguros de propiedad y accidentes de los EAU merece confianza

Las estimaciones publicadas difieren, y las brechas suelen derivarse de una cobertura de clases inconsistente, conversiones de divisas variables o cargas por catástrofes puntuales.

Los principales factores de brecha aquí son el alcance (algunos editores incluyen la salud en el ramo de no vida), las diferentes hipótesis sobre el ciclo de precios y los ciclos de actualización más cortos que la disciplinada actualización anual de Mordor.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 16,83 mil millones (2025) | Mordor Intelligence | |

| USD 10,70 mil millones (2024) | Consultoría Regional A | Primas de salud excluidas; muestreo limitado del canal de corredores. |

| USD 10,05 mil millones (2023) | Publicación Especializada B | Definiciones previas a IFRS 17; sin ajuste por carga catastrófica. |

| USD 11,80 mil millones (2024F) | Estudio Sectorial C | Agrupa el ramo médico con el de no vida; tipos de cambio con cinco años de antigüedad. |

En conjunto, la comparación muestra que cuando el alcance, los ciclos de tarifas y el tipo de cambio están alineados, nuestra línea de base de 2025 se sitúa lógicamente entre los recuentos más antiguos y más restringidos y los totales más amplios que incluyen salud, lo que demuestra por qué los responsables de la toma de decisiones pueden confiar en el enfoque transparente y basado en variables de Mordor.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de seguros de propiedad y accidentes de los Emiratos Árabes Unidos para 2031?

Se prevé que el tamaño del mercado de seguros de propiedad y accidentes de los Emiratos Árabes Unidos alcance USD 49.290 millones en 2031, frente a USD 16.830 millones en 2025.

¿Qué emirato registra el mayor crecimiento en primas de propiedad y accidentes?

Abu Dabi se expande a una CAGR del 12,05% hasta 2031, impulsado por proyectos de infraestructura y nueva capacidad de reaseguro.

¿Qué tamaño tiene el seguro de automóvil dentro del mercado global?

Las pólizas de automóvil representaron el 44,12% de la participación del mercado de seguros de propiedad y accidentes de los Emiratos Árabes Unidos en 2025, respaldadas por la cobertura obligatoria y un creciente parque vehicular.

¿Qué cambio regulatorio ha tenido el mayor impacto desde 2023?

El Decreto-Ley Federal N.° 48 de 2023 transfirió la supervisión de seguros al Banco Central, introduciendo normas más estrictas de solvencia y conducta que fortalecen la confianza del consumidor.

Última actualización de la página el: