Tamaño y Participación del Mercado de Emulsionantes Alimentarios en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

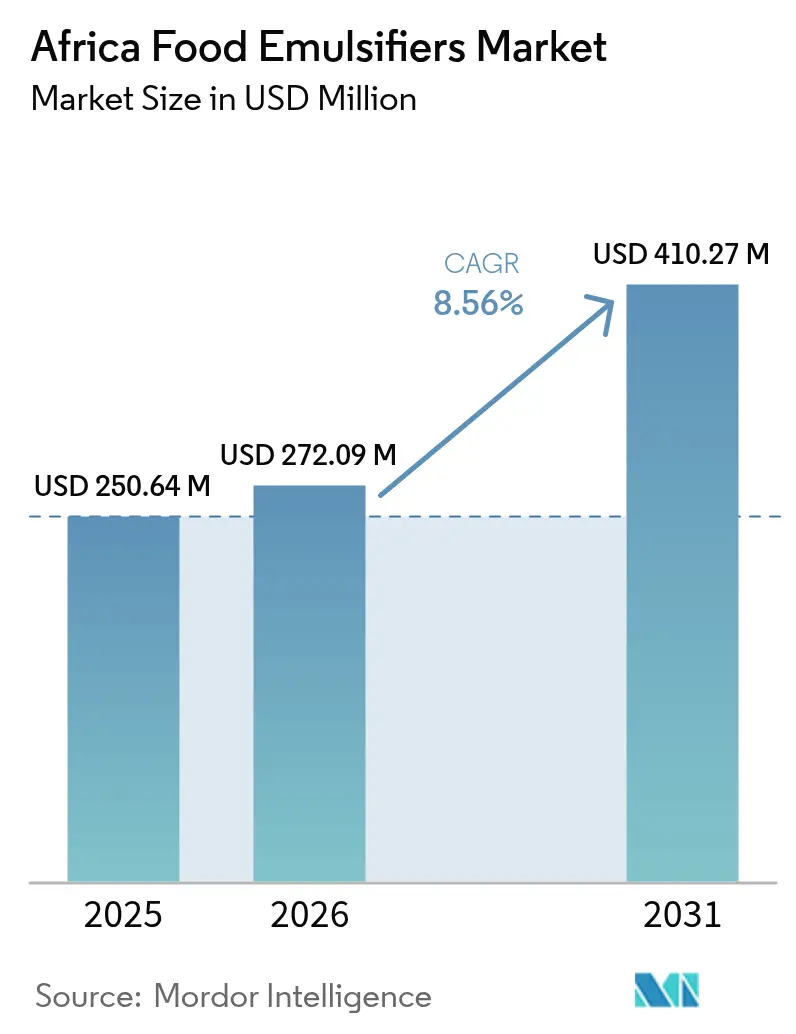

| Tamaño del mercado en el año base (2025) | 250.64 Millones de dólares |

| Tamaño del Mercado (2026) | 272.09 Millones de dólares |

| Tamaño del Mercado (2031) | 410.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Emulsionantes Alimentarios en África por Mordor Intelligence

El tamaño del mercado de emulsionantes alimentarios en África fue valorado en USD 250,64 millones en 2025 y se estima que crecerá desde USD 272,09 millones en 2026 hasta alcanzar USD 410,27 millones en 2031, a una CAGR del 8,56% durante el período de pronóstico (2026-2031). Los factores que impulsan este crecimiento incluyen la rápida urbanización, más de USD 5.000 millones en nuevos proyectos de manufactura alimentaria desde 2024, y la creciente adopción de líneas automatizadas de producción de pan, que mejoran la eficiencia y la producción en el sector de panadería. Además, las preferencias por etiquetas limpias entre los consumidores están impulsando a los fabricantes a adoptar emulsionantes naturales, mientras que la aparición de suministro local de lecitina de soya en África Oriental está reduciendo su dependencia de las importaciones. La liberalización del comercio regional también está facilitando el movimiento más fluido de mercancías, impulsando aún más el crecimiento del mercado. Sin embargo, el mercado enfrenta desafíos como la volatilidad de los precios de importación impulsada por las fluctuaciones del tipo de cambio, las presiones inflacionarias que afectan el poder adquisitivo de los consumidores, y el escepticismo hacia los aditivos con número E, percibidos como artificiales y menos saludables por algunos consumidores.

Conclusiones Clave del Informe

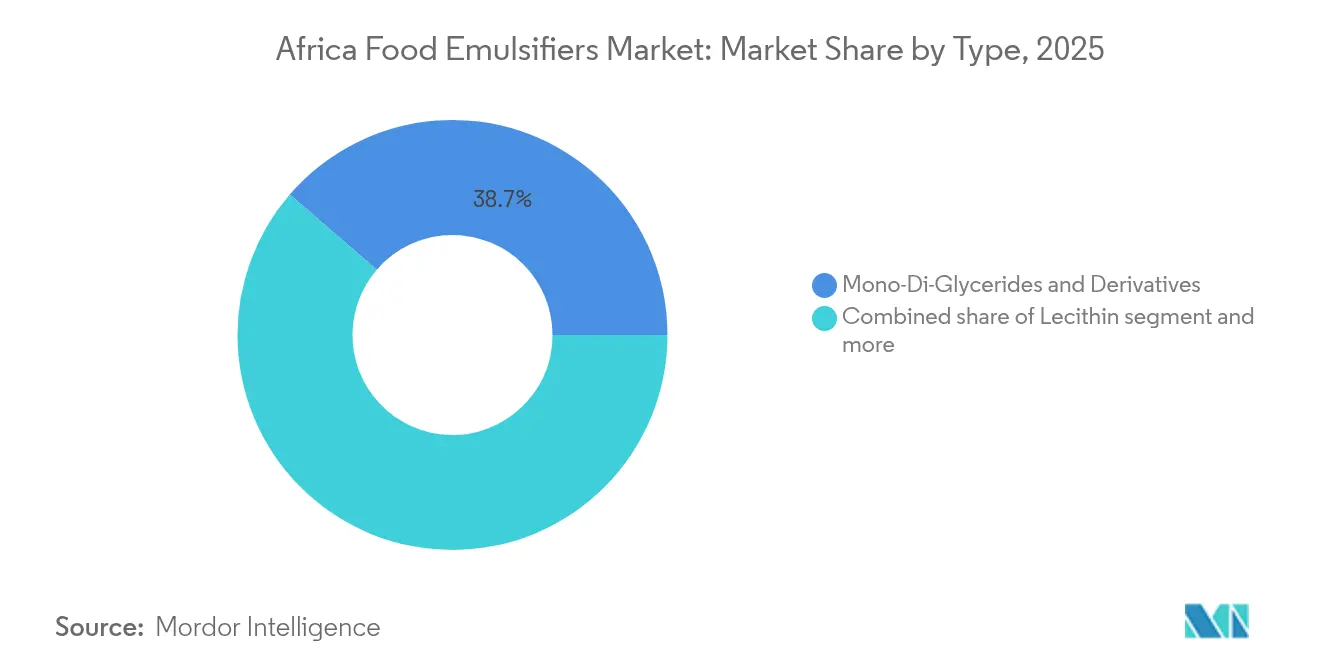

- Por tipo de producto, los mono y diglicéridos lideraron el mercado de emulsionantes alimentarios en África con el 38,67% de la participación de mercado en 2025, mientras que se prevé que la lecitina se expanda a una CAGR del 8,74% entre 2026 y 2031.

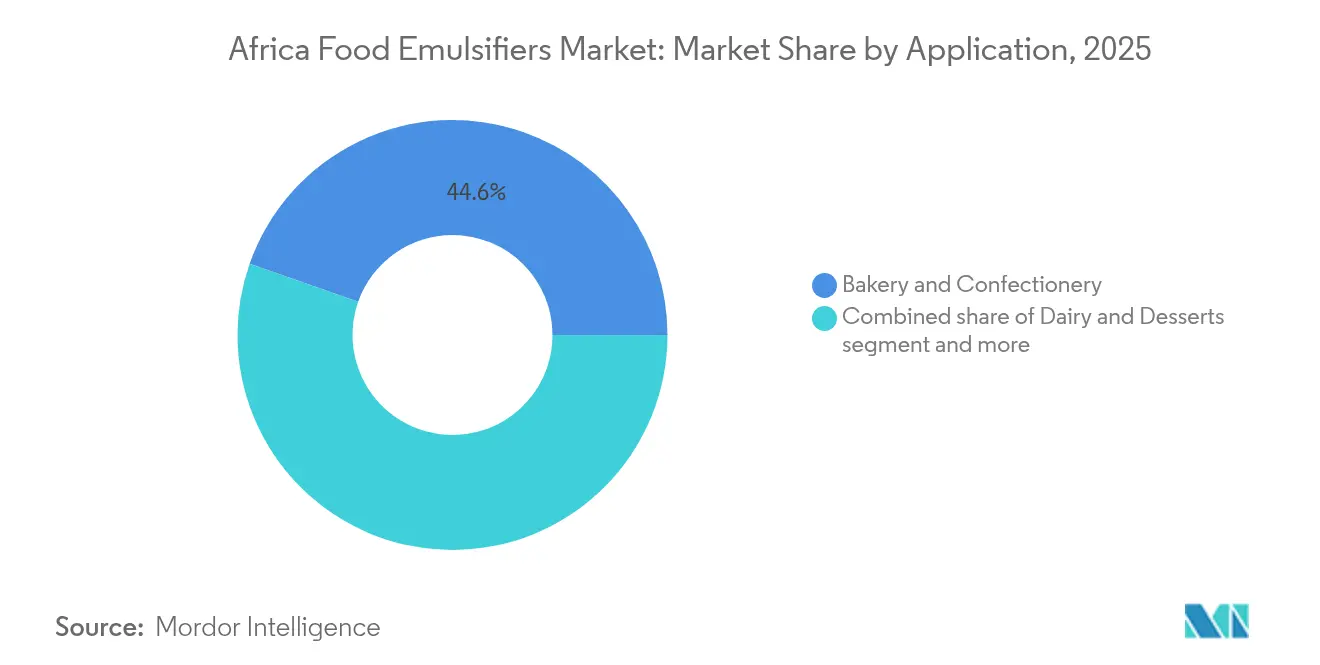

- Por aplicación, la panadería y confitería representó el 44,62% del tamaño del mercado de emulsionantes alimentarios en África en 2025, y se proyecta que los lácteos y postres avancen a una CAGR del 9,23% hasta 2031.

- Por geografía, Sudáfrica mantuvo una participación de ingresos del 27,95% en 2025; se espera que Nigeria registre el crecimiento más rápido, con una CAGR del 8,66% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Emulsionantes Alimentarios en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de alimentos procesados y de conveniencia | +1.8% | Global, con concentración en Nigeria, Sudáfrica y Egipto | Mediano plazo (2-4 años) |

| Rápida penetración de líneas industriales de pan en África Occidental | +1.5% | Núcleo de África Occidental (Nigeria, Ghana, Côte d'Ivoire), extensión hacia mercados francófonos | Corto plazo (≤ 2 años) |

| Mayor adopción de emulsionantes de etiqueta limpia y de origen vegetal | +1.3% | Sudáfrica, Egipto, Nigeria urbana; procesadores orientados a la exportación | Mediano plazo (2-4 años) |

| Inversiones en capacidad de manufactura alimentaria en Nigeria, Kenia y Sudáfrica | +2.1% | Nigeria, Kenia, Sudáfrica | Corto plazo (≤ 2 años) |

| Ventajas de precio de la lecitina de soya triturada localmente en África Oriental | +0.9% | África Oriental (Kenia, Etiopía, Uganda), con vínculos comerciales con Tanzania | Largo plazo (≥ 4 años) |

| Creciente demanda de mezclas de emulsionantes para la optimización de costos en el procesamiento de alimentos | +1.2% | Global, particularmente Nigeria y Egipto donde la volatilidad cambiaria impulsa la sensibilidad al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos procesados y de conveniencia

La creciente demanda de alimentos procesados y de conveniencia en toda África es un factor clave que impulsa el crecimiento del mercado de emulsionantes alimentarios. Factores como la rápida urbanización, el aumento de los ingresos disponibles y los estilos de vida más ajetreados están contribuyendo a un mayor consumo de aperitivos envasados, salsas, comidas preparadas y otros productos de larga duración. Estos productos dependen de los emulsionantes para mantener la textura, la estabilidad y la vida útil. A medida que los fabricantes amplían la producción para satisfacer esta demanda, la necesidad de ingredientes funcionales como emulsionantes, estabilizadores y espesantes está aumentando, creando oportunidades para los proveedores de ingredientes en todo el continente. En Sudáfrica, esta tendencia está respaldada por la estructura y escala de la industria de alimentos y bebidas. El sector es uno de los segmentos manufactureros más diversificados del país, dominado por pocas grandes empresas con una influencia significativa en el mercado interno. Según el informe de la Estrategia de Políticas Comerciales e Industriales 2025, el sector de procesamiento de alimentos comprende más de 1.800 empresas [1]Fuente: TIPS, Estrategias de Políticas Comerciales e Industriales,

tips.org.za. Esta concentración de grandes fabricantes, junto con una amplia red de procesadores más pequeños, impulsa la demanda de emulsionantes de alta calidad que garanticen una calidad de producto constante, estabilidad en estantería e innovación en alimentos procesados y de conveniencia.

Rápida penetración de líneas industriales de pan en África Occidental

El mercado de panadería de África Occidental está experimentando una rápida industrialización. En julio de 2024, Bühler y Flour Mills of Nigeria inauguraron un Centro de Aplicaciones de Granos en Lagos para pilotear tecnologías de molienda y panificación de alto rendimiento para clientes locales y regionales. Esta instalación, junto con el Centro de Innovación en Procesamiento de Granos de Bühler en Kano y las líneas modulares SnackFix para pequeñas y medianas empresas, pone de manifiesto la transición de la producción artesanal a la automatizada. Este cambio requiere un rendimiento constante de los emulsionantes en los procesos de amasado y fermentación de alta velocidad. La producción industrial de pan requiere emulsionantes que garanticen una hidratación rápida, el fortalecimiento del gluten y el ablandamiento de la miga a gran escala. Si bien los mono y diglicéridos son adecuados para estas funciones, las lecitinas modificadas enzimáticamente presentan oportunidades adicionales al reducir la pegajosidad de la masa y mejorar la maquinabilidad. Flour Mills of Nigeria se ha comprometido con USD 1.000 millones para la expansión de capacidad, mientras que JBS ha invertido USD 2.500 millones en la manufactura de alimentos en Nigeria, ambos enfocados en alimentos procesados donde los emulsionantes desempeñan un papel fundamental en la formulación [2]Fuente: Food Beverage Trade, Tendencias del Consumidor en Alimentos Procesados de SA: ¿Qué es Popular?,

foodbevtrade.co.za. La implicación estratégica para los proveedores de emulsionantes es clara: aquellos que establezcan centros de soporte técnico e instalaciones de mezcla cerca de estas nuevas líneas industriales de pan, brindando entrega justo a tiempo y laboratorios de aplicación, probablemente obtendrán una ventaja competitiva significativa a medida que los procesadores buscan minimizar el capital de trabajo inmovilizado en ingredientes importados.

Mayor adopción de emulsionantes de etiqueta limpia y de origen vegetal

A medida que los consumidores de toda África, especialmente en mercados más desarrollados como Sudáfrica, son cada vez más conscientes de la salud y el medio ambiente, crece la demanda de alimentos elaborados con ingredientes más simples y naturales. Este cambio, conocido como la tendencia de la "etiqueta limpia", ha llevado a los fabricantes de alimentos y bebidas a priorizar los emulsionantes de origen vegetal, como la lecitina de girasol o soya, la goma arábiga y la pectina, por encima de los estabilizadores sintéticos tradicionales. En Sudáfrica, el mayor nivel de conciencia ambiental está influyendo en las decisiones alimentarias, y las prácticas sostenibles, incluido el envasado ecológico y los ingredientes de origen ético, se están volviendo esenciales [3]Fuente: Grupo del Banco Africano de Desarrollo, La Fase II de las Zonas Especiales de Procesamiento Agroindustrial de Nigeria (SAPZ) recibe un impulso con un colosal interés de inversión de USD 2.200 millones en el Foro de Inversión en África (AIF) 2024,

afdb.org. Esto ha posicionado a los emulsionantes de etiqueta limpia y de origen vegetal no solo como necesidades funcionales, sino también como factores clave para alinearse con los valores de los consumidores. A medida que se expande el mercado de alimentos procesados y de conveniencia, productos de panadería, alternativas lácteas, salsas y aderezos, aumenta la demanda de emulsionantes naturales. Esto representa una importante oportunidad de crecimiento para los proveedores de ingredientes capaces de cumplir con los requisitos de etiqueta limpia y sostenibilidad.

Inversiones en capacidad de manufactura alimentaria en Nigeria, Kenia y Sudáfrica

Las inversiones en infraestructura de procesamiento y manufactura de alimentos en los principales mercados africanos están impulsando un crecimiento significativo en la demanda de emulsionantes e ingredientes funcionales relacionados. En países como Nigeria, Kenia y Sudáfrica, se están desarrollando nuevas instalaciones de procesamiento, plantas modernizadas y capacidades industriales en expansión. Este crecimiento está impulsado por el aumento de las poblaciones urbanas, la creciente demanda de alimentos procesados y de conveniencia, y el incremento de los ingresos disponibles. A medida que las empresas amplían sus capacidades de manufactura para producir alimentos envasados, aperitivos, salsas, alternativas lácteas, productos de panadería y comidas listas para comer, dependen cada vez más de emulsionantes, estabilizadores y texturizadores para garantizar una textura constante, una vida útil extendida y la estabilidad del producto. En consecuencia, el mercado de ingredientes emulsionantes se beneficia directamente de la expansión de la infraestructura de procesamiento de alimentos. En Sudáfrica, el sector de procesamiento de alimentos sigue siendo uno de los segmentos manufactureros más diversificados y continúa atrayendo inversiones. Los análisis recientes indican un crecimiento en los sectores de alimentos procesados y de exportación, respaldado por tecnologías avanzadas de procesamiento, expansión de exportaciones y oportunidades de integración comercial bajo marcos comerciales regionales y continentales. Este crecimiento estructural a nivel de fábrica proporciona una base de clientes estable y escalable para los proveedores de emulsionantes. Los fabricantes a gran escala, en contraste con los productores artesanales fragmentados, contribuyen a mejorar las economías de escala, mayores volúmenes de demanda y un crecimiento sostenido a largo plazo en el mercado de emulsionantes en toda África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta dependencia de importaciones y volatilidad de precios de mono y diglicéridos importados | -1.4% | Nigeria, Egipto, Kenia (alta dependencia de importaciones de proveedores europeos/asiáticos) | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor hacia los aditivos con número E | -0.8% | Sudáfrica, Egipto urbano, procesadores orientados a la exportación | Mediano plazo (2-4 años) |

| Volatilidad cambiaria que aumenta los costos de adquisición de materias primas | -1.6% | Nigeria, Egipto, Ghana (monedas bajo presión de depreciación) | Corto plazo (≤ 2 años) |

| Sensibilidad al precio entre los consumidores que restringe la adopción de formulaciones premium | -1.1% | Nigeria rural, segmentos de bajos ingresos en toda el África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta dependencia de importaciones y volatilidad de precios de mono y diglicéridos importados

La cadena de suministro de emulsionantes de África depende en gran medida de las importaciones provenientes de Europa y Asia, lo que hace a los procesadores vulnerables a las fluctuaciones del tipo de cambio y a la volatilidad de las tarifas de flete. Los mono y diglicéridos, que representaron el 39,24% de la participación por tipo de producto en 2024, se importan principalmente. La depreciación de la naira nigeriana y la libra egipcia en 2024 incrementó los costos de desembarque entre un 20% y un 35%, a pesar de que los precios ex-works en Europa permanecieron estables. Un desafío clave es la falta de integración hacia atrás en la manufactura de emulsionantes dentro de África. El continente no cuenta con instalaciones de producción de mono y diglicéridos, y los esfuerzos para establecer producción local se ven obstaculizados por los elevados costos de capital de los reactores de esterificación y las columnas de destilación. Esto crea una desventaja de costo persistente en comparación con los procesadores de Asia o América Latina, que abastecen emulsionantes a nivel local. En consecuencia, existe un incentivo estructural para sustituir los mono y diglicéridos por alternativas disponibles localmente, como la lecitina o los almidones modificados enzimáticamente, incluso si su rendimiento técnico es inferior.

Sensibilidad al precio entre los consumidores que restringe la adopción de formulaciones premium

Los consumidores africanos, particularmente aquellos en zonas rurales y segmentos urbanos de bajos ingresos, priorizan la asequibilidad por encima de las declaraciones de etiqueta o los beneficios funcionales. Esto limita la capacidad de los procesadores para adoptar emulsionantes premium. En Nigeria, el consumo de pan se centra predominantemente en hogazas económicas sin marca, vendidas a través de canales informales, donde la competencia de precios es intensa. Los procesadores no pueden trasladar la prima de costo del 15% al 25% asociada con la lecitina o los emulsionantes modificados enzimáticamente sin arriesgarse a perder volumen frente a competidores que utilizan mono y diglicéridos de producto básico. Las reducciones arancelarias de la Zona de Libre Comercio Continental Africana están intensificando la competencia al facilitar el comercio transfronterizo de alimentos procesados. Esta mayor competencia está comprimiendo los márgenes y reforzando el énfasis en la minimización de costos. Los procesadores más pequeños, que carecen de economías de escala, enfrentan la elección entre mantener precios bajos con emulsionantes de producto básico o apuntar a segmentos premium de nicho, que son demasiado pequeños para justificar líneas de producción dedicadas. En consecuencia, la innovación en el mercado se concentra entre las grandes multinacionales y los actores orientados a la exportación, mientras que el mercado masivo sigue enfocado en formulaciones impulsadas por el costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Lecitina Gana Terreno con el Impulso de la Etiqueta Limpia

Los mono y diglicéridos representaron el 38,67% de la participación del mercado de emulsionantes alimentarios en África en 2025. Sin embargo, se espera que la lecitina supere la tasa de crecimiento anual compuesto (CAGR) general del 8,56%, con una tasa de crecimiento proyectada del 8,74% hasta 2031. La creciente demanda de productos de etiqueta limpia en Sudáfrica y Egipto, combinada con la capacidad de trituración no aprovechada en Kenia, está mejorando las perspectivas de suministro local. Las empresas multinacionales están mezclando lecitina con gomas para optimizar el costo y la funcionalidad, lo que pone de relieve cómo las mezclas de alto rendimiento están desafiando el dominio histórico de la categoría de mono y diglicéridos. A medida que los trituradores regionales mejoran los procesos de refinación, la lecitina de origen local podría reducir las disparidades de precios y respaldar contratos de suministro a más largo plazo dentro del mercado de emulsionantes alimentarios en África.

Es probable que los fabricantes que apuntan a mercados masivos sensibles al precio continúen dependiendo de los mono y diglicéridos por sus propiedades de acondicionamiento de masa y anti-envejecimiento. Sin embargo, los panaderos premium, confiteros y productores lácteos recurren cada vez más a la lecitina para cumplir con los estándares de exportación y mejorar el atractivo de la etiqueta. La línea de grasas especiales de Wilmar en el norte de África y la ampliada oferta de hidrocoloides de Tate & Lyle están facilitando el desarrollo de sistemas multifuncionales que compensan los mayores costos asociados con los fosfolípidos. En consecuencia, la competencia dentro del mercado de emulsionantes alimentarios en África está pasando de los ingredientes individuales a las soluciones integradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Lácteos y Postres Superan a Panadería

En 2025, el segmento de panadería y confitería representó el 44,62% del mercado de emulsionantes alimentarios en África, impulsado por la penetración del pan del 81% en Nigeria y la creciente automatización de las líneas de producción en África Occidental. De cara al futuro, se espera que el segmento de lácteos y postres logre la tasa de crecimiento anual compuesto (CAGR) más alta del 9,23%, respaldado por la Política Nacional de Lácteos de Nigeria, que tiene como objetivo reducir USD 1.500 millones en importaciones anuales de leche en polvo. Además, los fabricantes de helados en África Oriental están utilizando emulsionantes de incorporación de aire para mejorar la calidad de la textura en climas más cálidos, contribuyendo al crecimiento del mercado.

Los fabricantes de bebidas utilizan emulsionantes para estabilizar los sistemas de sabor de aceite en agua. En el sector de procesamiento de carne, las empresas que actualizan las líneas de producción de salchichas y carnes procesadas, siguiendo la inversión de JBS en Nigeria, dependen de emulsionantes de unión de grasa. De manera similar, las sopas, salsas y aderezos se benefician de las mezclas de goma y fosfolípidos que evitan la separación de fases durante el transporte sin refrigeración. Como resultado, la demanda del mercado está más influenciada por las nuevas puestas en marcha de plantas que por el consumo per cápita, vinculando estrechamente el mercado de emulsionantes alimentarios en África a los ciclos de inversión de capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, Sudáfrica representó el 27,95% de los ingresos en el mercado africano de emulsionantes alimentarios, impulsada por su avanzada base de manufactura, los bien establecidos centros de ingredientes mezclados y su sólida capacidad de producción láctea. Las inversiones del país en fermentación de precisión destacan un creciente interés en los sistemas de origen vegetal, que se espera que moldeen la demanda futura. Sin embargo, desafíos como las fluctuaciones cambiarias y la dependencia de las importaciones continúan añadiendo presiones de costo. Estos factores están alentando a los formuladores a explorar opciones de abastecimiento regional para mitigar los riesgos y reducir la dependencia de los mercados externos.

Se proyecta que Nigeria alcance la tasa de crecimiento anual compuesto (CAGR) más alta del 8,66% hasta 2031, respaldada por más de USD 3.500 millones en nueva capacidad en panadería, productos lácteos y producción cárnica. El Centro de Aplicaciones de Granos de Lagos está desempeñando un papel fundamental en la mejora de la producción de pan de alto rendimiento, atendiendo la creciente demanda de productos de panadería. Además, las iniciativas de política orientadas a localizar la producción láctea están impulsando la adopción de estabilizadores en leches en polvo y yogures, fortaleciendo aún más el mercado.

Kenia, Etiopía y Uganda presentan importantes oportunidades de crecimiento, en particular debido a los trituradores de soya subutilizados que podrían abastecer de lecitina a los mercados regionales una vez que las inversiones en refinación aborden las brechas de calidad existentes. Estos países están bien posicionados para beneficiarse de la Zona de Libre Comercio Continental Africana (AfCFTA), que ha introducido reducciones arancelarias para facilitar el flujo transfronterizo de ingredientes. Se espera que este desarrollo fomente estrategias de distribución en múltiples mercados, lo que permitirá a estas naciones desempeñar un papel más destacado en el mercado regional de emulsionantes alimentarios.

Panorama Competitivo

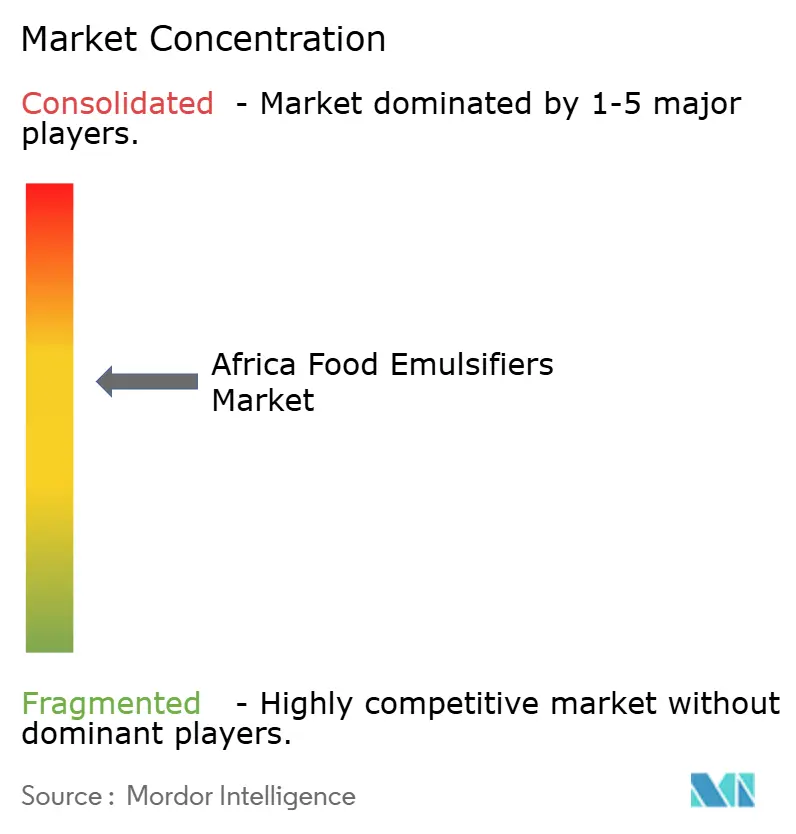

El mercado de emulsionantes alimentarios en África exhibe un nivel de concentración moderado, con empresas globales como Cargill, ADM, Kerry e IFF compitiendo junto a actores regionales como Wilmar International. La salida planificada de Corbion del mercado de emulsionantes en 2024 eliminará a un proveedor que anteriormente atendía a procesadores orientados a la exportación. Se espera que este desarrollo impulse a algunos clientes a renegociar contratos con los proveedores restantes, potencialmente reconfigurando el panorama competitivo. Las dinámicas del mercado destacan la importancia de la adaptabilidad y las asociaciones estratégicas entre los proveedores para mantener su posición en la región.

Los participantes del mercado se están enfocando en estrategias de diferenciación que van más allá de la competencia de precios. Estas incluyen el establecimiento de centros de aplicación locales, el codesarrollo técnico y el aprovechamiento de herramientas digitales de formulación para satisfacer las necesidades específicas de los clientes. Por ejemplo, la iniciativa NutriHarvest de Cargill combina la extensión agrícola con la venta de ingredientes, fomentando conexiones más sólidas entre agricultores y procesadores en mercados clave como Kenia y Tanzania. Tales iniciativas no solo mejoran la eficiencia de la cadena de suministro, sino que también fomentan relaciones a largo plazo con las partes interesadas, proporcionando una ventaja competitiva en el mercado.

Además, la innovación está emergiendo como un factor clave de crecimiento en el mercado de emulsionantes alimentarios en África. Empresas emergentes como De Novo Foodlabs de Sudáfrica, respaldadas por subvenciones públicas, están explorando tecnologías avanzadas como la fermentación de precisión para desarrollar nuevas soluciones de emulsionantes. Esto señala un posible cambio en el mercado hacia productos más sostenibles e innovadores. En general, el éxito de los proveedores en este mercado depende de combinar eficazmente la experiencia en logística regional con el conocimiento especializado para mitigar los riesgos cambiarios y atender los diversos requisitos de la base de clientes.

Líderes de la Industria de Emulsionantes Alimentarios en África

DuPont de Nemours, Inc.

Cargill, Incorporated

BASF SE

Corbion NV

Archer-Daniels-Midland Company (ADM)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Kerry Group, empresa global de sabor y nutrición, inauguró su primera instalación de "manufactura de sabores" en Kigali, Ruanda, como parte de su estrategia de inversión más amplia en mercados emergentes. La nueva planta está diseñada para abastecer a los fabricantes locales de alimentos y bebidas en África Oriental con ingredientes de alta calidad y

soluciones de sabor

personalizadas, combinando la experiencia global de Kerry con las preferencias regionales. La instalación hace hincapié en la sostenibilidad, incorporando servicios de utilidades energéticamente eficientes, un sistema de tratamiento de aguas residuales y una política de "cero residuos a vertedero". - Septiembre de 2024: DSM-Firmenich anunció la apertura de su nueva planta de manufactura de premezclas y aditivos de Nutrición y Salud Animal en Sadat City, Egipto. Inaugurada oficialmente el 12 de septiembre de 2024, la instalación demuestra el compromiso de la empresa con satisfacer la creciente demanda de granjas de ganado medianas y grandes, así como de fabricantes de piensos, en materia de premezclas y aditivos alimentarios innovadores. Esta nueva unidad de producción atenderá a clientes en Egipto, Oriente Medio, el sur de Europa y África. Al mejorar la fiabilidad del suministro y entregar productos de alta calidad, la instalación tiene como objetivo brindar a los clientes de DSM-Firmenich mayor certeza, alineada con el compromiso de la empresa con la excelencia.

Alcance del Informe del Mercado de Emulsionantes Alimentarios en África

El mercado de emulsionantes alimentarios en Oriente Medio y África está segmentado por tipo en lecitina, monoglicérido, diglicérido y derivados, éster de sorbitán, éster de poliglicerol y otros tipos. Además, el estudio se centra en los ingresos generados a través de productos lácteos y congelados, panadería, carne, aves de corral y mariscos, bebidas, confitería y otras aplicaciones. Por geografía, el mercado abarca Sudáfrica y Arabia Saudita.

| Mono y Diglicéridos y Derivados |

| Lecitina |

| Ésteres de Sorbato |

| Otros Emulsionantes |

| Panadería y Confitería |

| Lácteos y Postres |

| Bebidas |

| Carne y Productos Cárnicos |

| Sopas, Salsas y Aderezos |

| Otras Aplicaciones |

| Sudáfrica |

| Egipto |

| Nigeria |

| Resto de África |

| Por Tipo de Producto | Mono y Diglicéridos y Derivados |

| Lecitina | |

| Ésteres de Sorbato | |

| Otros Emulsionantes | |

| Por Aplicación | Panadería y Confitería |

| Lácteos y Postres | |

| Bebidas | |

| Carne y Productos Cárnicos | |

| Sopas, Salsas y Aderezos | |

| Otras Aplicaciones | |

| Por Geografía | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de emulsionantes alimentarios en África en 2031?

Se prevé que el mercado alcance USD 410,27 millones en 2031, creciendo a una CAGR del 8,56%.

¿Qué tipo de producto se espera que crezca más rápido hasta 2031?

Se prevé que la lecitina registre la CAGR más alta del 8,74% debido a la demanda de etiqueta limpia y el emergente suministro local.

¿Cómo afecta la volatilidad cambiaria a la adquisición de emulsionantes?

Las monedas en depreciación inflan los costos de los ingredientes importados, lo que lleva a los procesadores a favorecer los acuerdos en moneda local y las mezclas optimizadas en costo.

¿Qué aplicación superará a las demás durante el período de pronóstico?

Se proyecta que las categorías de lácteos y postres avancen a una CAGR del 9,23% a medida que el procesamiento local de leche escala.

Última actualización de la página el: