Tamaño y Cuota del Mercado de Gestión de Instalaciones de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

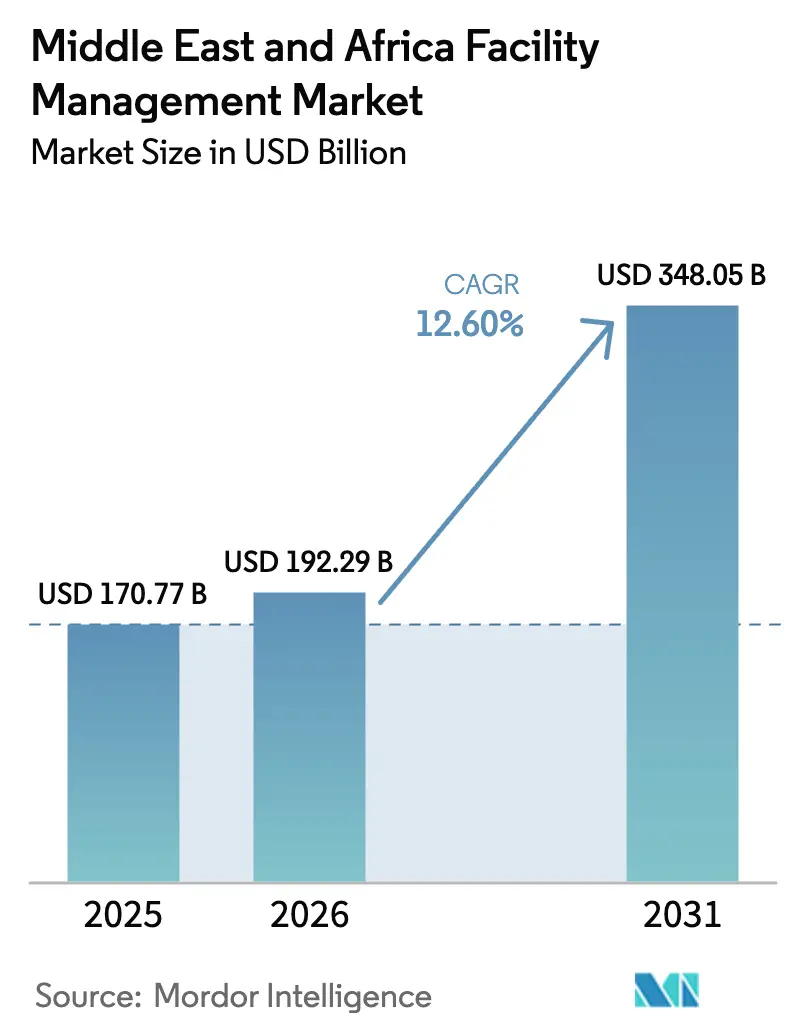

| Tamaño del mercado en el año base (2025) | 170.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 192.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 348.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.60% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Oriente Medio y África fue valorado en USD 170.770 millones en 2025 y se estima que crecerá desde USD 192.290 millones en 2026 hasta alcanzar USD 348.050 millones en 2031, a una CAGR del 12,60% durante el período de previsión (2026-2031). Los crecientes desembolsos en infraestructura en Arabia Saudita, los Emiratos Árabes Unidos, Egipto y Sudáfrica configuraron una considerable cartera de activos que, a su vez, impulsó la demanda de servicios de instalaciones integrados y agrupados. Los contratos externalizados atrajeron la mayor parte del nuevo gasto, ya que los propietarios corporativos y del sector público optaron cada vez más por acuerdos basados en resultados que vinculaban las tarifas de servicio al tiempo de actividad, el consumo energético y las métricas de experiencia del ocupante. La digitalización se aceleró en el mercado de gestión de instalaciones de Oriente Medio y África, con el mantenimiento predictivo, los sistemas de gestión de edificios habilitados por IoT y las plataformas de gemelos digitales optimizando el consumo de energía y reduciendo el tiempo de inactividad no planificado en las flotas de equipos críticos. La diferenciación competitiva dependió, por tanto, de las capacidades de análisis de datos y de la habilidad para integrar los informes ESG en las operaciones diarias, especialmente en megaproyectos como NEOM y el Distrito Financiero Rey Abdullah. Al mismo tiempo, la consolidación se aceleró a medida que las grandes empresas globales se asociaron con especialistas regionales para ampliar su alcance geográfico y profundizar su conocimiento sectorial.

Conclusiones Clave del Informe

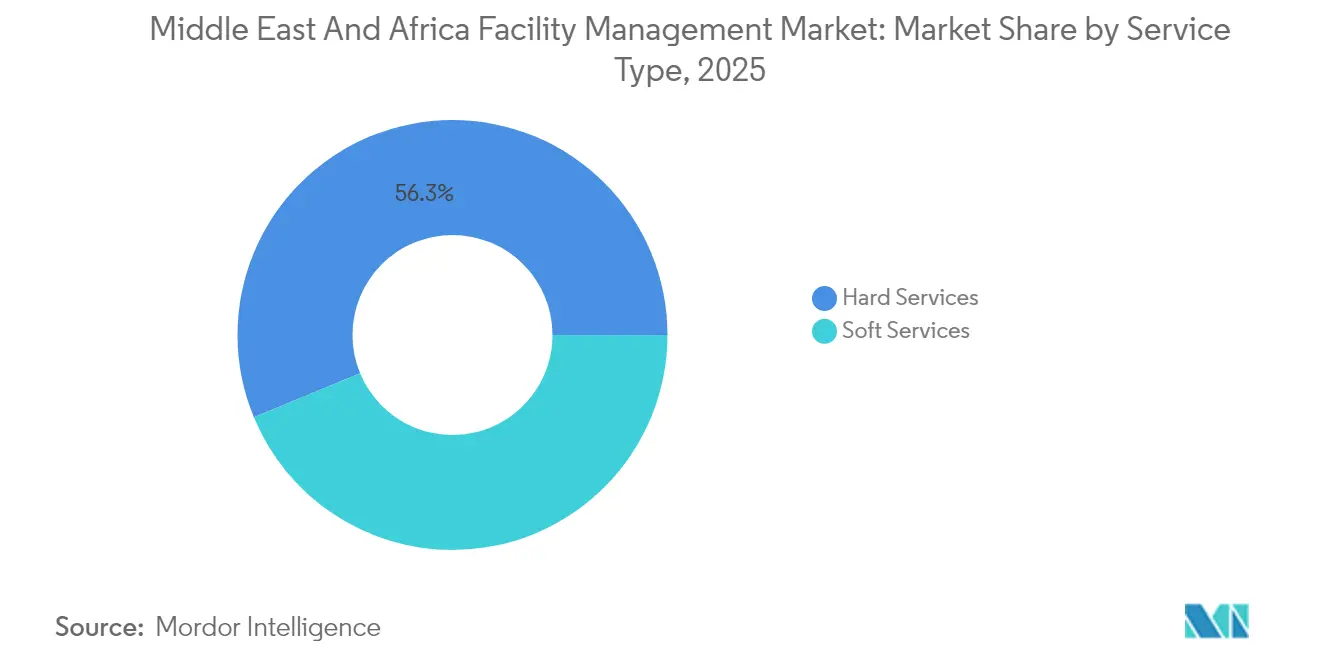

- Por tipo de servicio, los servicios técnicos lideraron con el 56,25% de la cuota del mercado de gestión de instalaciones de Oriente Medio y África en 2025, mientras que los servicios blandos registraron la CAGR más rápida del 12,78% hasta 2031

- Por tipo de oferta, los modelos externalizados captaron el 63,20% de la cuota del mercado de gestión de instalaciones de Oriente Medio y África en 2025, y se prevé que se expandan a una CAGR del 13,85% hasta 2031.

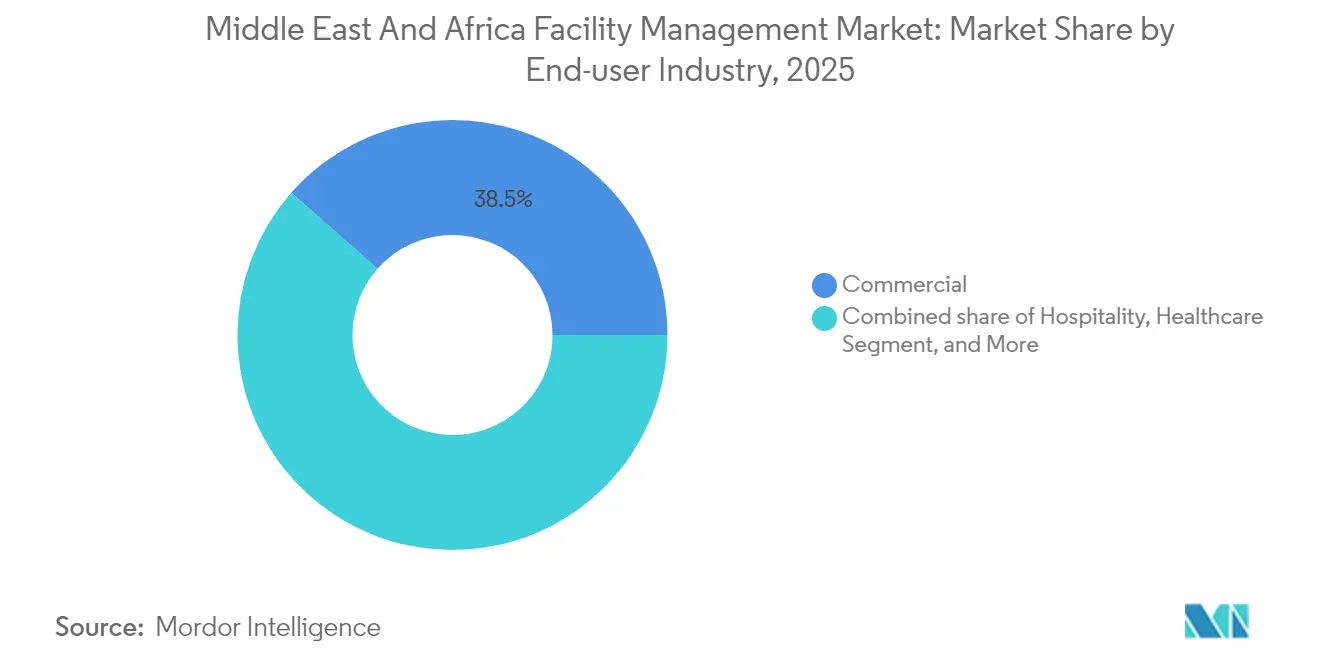

- Por sector de usuario final, la categoría comercial mantuvo el 38,50% de la cuota del mercado de gestión de instalaciones de Oriente Medio y África en 2025, mientras que el segmento industrial y de procesos se proyectó para registrar la CAGR más alta del 14,55% entre 2026 y 2031.

- Por geografía, Arabia Saudita representó el 17,75% de la cuota del mercado de gestión de instalaciones de Oriente Medio y África en 2025; Baréin representó la geografía de más rápido crecimiento con una CAGR del 12,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente desarrollo de infraestructura | +3.2% | Arabia Saudita, EAU, Qatar, Egipto | Largo plazo (≥ 4 años) |

| Aumento de la externalización en la gestión de edificios | +2.8% | Mercados centrales del CCG | Mediano plazo (2–4 años) |

| Mayor necesidad de seguridad y protección | +1.9% | Ubicaciones de alto riesgo | Corto plazo (≤ 2 años) |

| Avances tecnológicos en gestión de instalaciones | +2.1% | EAU, Arabia Saudita, Qatar | Mediano plazo (2–4 años) |

| Demanda de operaciones de instalaciones impulsada por ESG | +1.7% | EAU, Arabia Saudita | Largo plazo (≥ 4 años) |

| Demanda de gestión de instalaciones en megaproyectos de uso mixto | +1.4% | Arabia Saudita, EAU, Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Desarrollo de Infraestructura

Solo Arabia Saudita adjudicó importantes contratos de construcción en 2024 en el marco de la Visión 2030, y el plan maestro de USD 500.000 millones de NEOM estimuló un aumento significativo de los salarios en todo el sector, lo que subraya cómo los proyectos a gran escala impulsaron los volúmenes de servicios en el mercado de gestión de instalaciones de Oriente Medio y África. En África, el préstamo sindicado obtenido por Africa Finance Corporation en marzo de 2024 señaló una renovada entrada de capital destinada a cerrar la brecha de financiamiento y, con ello, ampliar la base de activos que requieren soporte durante su ciclo de vida. El auge inmobiliario de los EAU también impulsó la demanda de mantenimiento técnico de activos en oficinas premium, residencias y comercios. Como resultado acumulado, los directivos de instalaciones buscaron proveedores capaces de escalar rápidamente, estandarizar procesos y gestionar grupos de partes interesadas complejos en desarrollos de múltiples fases.

Aumento de la Externalización en la Gestión de Edificios

La externalización ganó impulso tras despliegues emblemáticos como el del Distrito Financiero Rey Abdullah, donde un contrato integrado respaldado por IBM Maximo elevó las puntuaciones de satisfacción del cliente en un 95% al tiempo que redujo los gastos de mantenimiento correctivo, demostrando una creación de valor cuantificable para los propietarios.[1]IBM "Prestación de un excelente servicio al cliente en un megadesarrollo inmobiliario," ibm.com Los organismos reguladores siguieron el ejemplo; por ejemplo, la Asociación de Gestión de Instalaciones de Oriente Medio y Rera Ajman firmaron un acuerdo en junio de 2024 para formalizar las mejores prácticas y las vías de formación, institucionalizando los modelos externalizados en torres residenciales y recintos de uso mixto. Los operadores sanitarios fueron adoptantes tempranos, confiando el cumplimiento normativo en entornos críticos a equipos externos especializados en protocolos de control de infecciones. Los contratos basados en resultados vincularon los pagos al tiempo de actividad y a los indicadores clave de rendimiento energético, alineando los incentivos y alargando la duración media de los contratos.

Avances Tecnológicos en Gestión de Instalaciones

Los despliegues de IoT, IA y aprendizaje automático alcanzaron escala comercial. La Autoridad de Electricidad y Agua de Dubái invirtió en soluciones de IA y redes inteligentes que redujeron el consumo energético a nivel de cartera en porcentajes de dos dígitos. Casos de estudio como el de un edificio de oficinas de categoría A en Dubái, donde los controles de iluminación inteligente redujeron el consumo anual en un 25% y generaron un período de recuperación de la inversión de 2,67 años, ilustraron los beneficios económicos tangibles.[2]MileSight Network Technology Co; Ltd. "Control de Iluminación Inteligente con IoT." milesight.com El análisis predictivo elevó las cifras de tiempo medio entre fallos y recortó significativamente los presupuestos de mantenimiento en sistemas de climatización, ascensores y agua enfriada. Los proveedores que combinaron conocimiento técnico con capacidad en ciencia de datos disfrutaron de una clara ventaja competitiva en el mercado de gestión de instalaciones de Oriente Medio y África.

Demanda de Operaciones de Instalaciones Impulsada por ESG

Los inversores intensificaron el escrutinio de las huellas de carbono, lo que llevó a los propietarios de activos a buscar certificaciones LEED, BREEAM o calificaciones nacionales de construcción sostenible. Los contratos de gestión de instalaciones incorporaron, por tanto, cláusulas sobre integración de energías renovables, objetivos de desvío de residuos y paneles de control de calidad del aire interior. En los Emiratos Árabes Unidos, los nuevos contratos de arrendamiento comercial exigieron la divulgación de la intensidad energética, acelerando la modernización del parque inmobiliario existente con enfriadores eficientes y mejoras en la automatización de edificios. Estas obligaciones de sostenibilidad están reformulando los criterios de contratación en toda la gestión de instalaciones de los Emiratos Árabes Unidos. Arabia Saudita enmarcó los estándares de sostenibilidad dentro de la Visión 2030, convirtiendo el cumplimiento de los criterios ESG en un requisito previo para acceder a licitaciones del sector público. Los socios de servicios capaces de ofrecer reducciones cuantificadas en las emisiones de gases de efecto invernadero obtuvieron tarifas premium y renovaciones plurianuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada | -2.1% | África, CCG | Mediano plazo (2–4 años) |

| Desafíos regulatorios | -1.3% | Mercados fragmentados de Oriente Medio y África | Corto plazo (≤ 2 años) |

| Condiciones económicas volátiles y fluctuaciones del precio del petróleo | -1.8% | Economías de hidrocarburos | Corto plazo (≤ 2 años) |

| Estándares de gestión de instalaciones fragmentados en los países de Oriente Medio y África | -0.9% | A nivel regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada

África enfrentó una demanda significativa de profesionales adicionales en gestión de proyectos anualmente hasta 2030. Sin embargo, los programas de formación tuvieron dificultades para satisfacer esta demanda, dejando puestos de supervisión críticos sin cubrir y obstaculizando el crecimiento del mercado de gestión de instalaciones de Oriente Medio y África. En el Golfo, las empresas de instalaciones mecánicas, eléctricas y de fontanería reportaron brechas de conocimiento en la dirección intermedia que retrasaron la implementación de sistemas digitales y redujeron la productividad. En 2024, existe una necesidad significativa de mejora de competencias en el sector de la construcción, lo que llevó a los empleadores a dudar en invertir en formación debido a la alta rotación de personal. La escasez de especializaciones en edificios verdes agravó aún más los desafíos en los proyectos de optimización de activos inteligentes.

Condiciones Económicas Volátiles y Fluctuaciones del Precio del Petróleo

Los ciclos fiscales vinculados al petróleo introdujeron incertidumbre presupuestaria en los programas inmobiliarios del sector público. El Banco Mundial esperaba que el PIB de Oriente Medio y Norte de África creciera solo un 2,6% en 2025, advirtiendo que los cambios en los acuerdos de producción de crudo o en los precios de las materias primas podrían descarrilar las obras de capital planificadas.[3]Banco Mundial "Se prevé que el crecimiento en Oriente Medio y Norte de África se acelere moderadamente en 2025 en medio de la incertidumbre," worldbank.org En Arabia Saudita, los costos de los materiales de construcción escalaron bruscamente, lo que llevó a los contratistas a buscar cláusulas de variación de precios o a retrasar la presentación de ofertas, un patrón que ralentizó los plazos de adjudicación de los contratos auxiliares de instalaciones. Mientras tanto, los propietarios exigieron estructuras de tarifas de servicio flexibles que transfirieran parte del riesgo de inflación a los proveedores, erosionando los márgenes y complicando la planificación de recursos a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Anclan el Gasto Mientras los Servicios Blandos se Aceleran

Los servicios técnicos controlaron el 56,25% del mercado de gestión de instalaciones de Oriente Medio y África en 2025, respaldados por programas obligatorios de climatización, seguridad contra incendios e integridad de activos diseñados para climas extremos y activos de alta ocupación. Dentro de ese conjunto, los servicios de instalaciones mecánicas, eléctricas y de fontanería captaron la mayor parte del gasto, ya que las renovaciones de optimización energética se volvieron obligatorias para los activos de categoría A. Los servicios blandos mostraron una CAGR ágil del 12,78% y se agruparon cada vez más en contratos integrados que elevaron las métricas de bienestar del ocupante y la calidad de los informes ESG.

El crecimiento de los servicios blandos reflejó un alcance ampliado que abarca productos de limpieza sostenibles, certificaciones de bienestar y análisis de participación de inquilinos. Aunque de menor valor absoluto, los servicios blandos representaron una vía estratégica para que los proveedores se integraran en las organizaciones de los clientes y ofrecieran servicios de asesoramiento de mayor margen. La dinámica señaló una mayor ganancia incremental de cuota para los servicios blandos dentro del tamaño del mercado de gestión de instalaciones de Oriente Medio y África durante el horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Oferta: La Externalización Construye Escala en Modelos Integrados y Agrupados

Los acuerdos externalizados captaron el 63,20% de los ingresos en 2025 y se prevé que registren una CAGR del 13,85% hasta 2031, respaldados por reducciones probadas del costo total de propiedad y el acceso a herramientas digitales que no resultan económicas para que un solo propietario las desarrolle internamente. Los contratos de gestión integrada de instalaciones crecieron más rápido porque simplificaron las interfaces con los proveedores y otorgaron responsabilidad de punto único para resultados multidisciplinarios.

Los clientes de primer nivel probaron la remuneración basada en resultados que vinculó el incremento de tarifas a ahorros energéticos cuantificados y umbrales de tiempo de actividad, anclando nuevos grupos de ingresos para los operadores con dominio de datos en el mercado de gestión de instalaciones de Oriente Medio y África. Los equipos internos sobrevivieron principalmente en entornos gubernamentales de alta seguridad, de defensa o de infraestructura crítica, pero tendieron a externalizar módulos especializados como diagnósticos predictivos o mantenimiento de transporte vertical.

Por Sector de Usuario Final: Los Activos Comerciales Lideran; Las Instalaciones Industriales Escalan

El segmento comercial, incluidas las oficinas de categoría A y los centros de datos, representó el 38,50% del tamaño del mercado de gestión de instalaciones de Oriente Medio y África en 2025, debido a la densidad de inmuebles premium en Dubái, Riad y Johannesburgo. Los propietarios demandaron servicio continuo en recintos de uso mixto que combinan espacios de trabajo, comercio y elementos de hospitalidad.

Las plantas industriales y de procesos registraron la perspectiva de CAGR más sólida del 14,55% a medida que los estados del Golfo localizaron las cadenas de fabricación y energía aguas abajo. Las salas limpias de alta especificación, los centros logísticos y los parques energéticos requirieron competencia técnica en seguridad de procesos y estándares de operación continua, lo que permitió a los proveedores desplegar análisis predictivos y gemelos digitales que elevaron los umbrales de barrera de entrada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La cartera de proyectos de Arabia Saudita, que incluye NEOM, El Mar Rojo y el Parque Energético Rey Salman, respaldó acuerdos de externalización de gestión de instalaciones por miles de millones de USD y atrajo a nuevos participantes como Dussmann Group, que inauguró una sede en Riad a finales de 2024 para captar volúmenes nacionales. La inflación de los costos de construcción y los mercados laborales ajustados incentivaron a los propietarios a contratar proveedores con un poder de compra probado y sistemas automatizados de programación de la fuerza laboral.

Los Emiratos Árabes Unidos mantuvieron su papel como banco de pruebas tecnológico donde la adopción temprana de suites de gestión energética basadas en IA reforzó los márgenes de los proveedores. Los costos de construcción de Dubái se mantuvieron por debajo de los de las capitales homólogas, impulsando construcciones especulativas de oficinas y logística que requirieron la movilización de gestión de instalaciones tras la entrega en plazos comprimidos. El país también sirvió como sede regional para las multinacionales que coordinan actividades más amplias en el mercado de gestión de instalaciones de Oriente Medio y África.

En toda África, las maduras cadenas de suministro de gestión de instalaciones de Sudáfrica permitieron a las empresas externalizar servicios no esenciales en masa, mientras que los nuevos desarrollos de la capital de Egipto y los programas de modernización hospitalaria ampliaron el alcance de los contratos integrados. La escala y la rápida urbanización de Nigeria ejercieron presión sobre la infraestructura de energía, agua y climatización, abriendo vías para acuerdos de mantenimiento basados en el rendimiento. Aunque persistieron las brechas de liquidez del sector público, los prestamistas multilaterales como AFC continuaron desbloqueando financiamiento de proyectos, ampliando gradualmente la base de activos continentales bajo gestión.

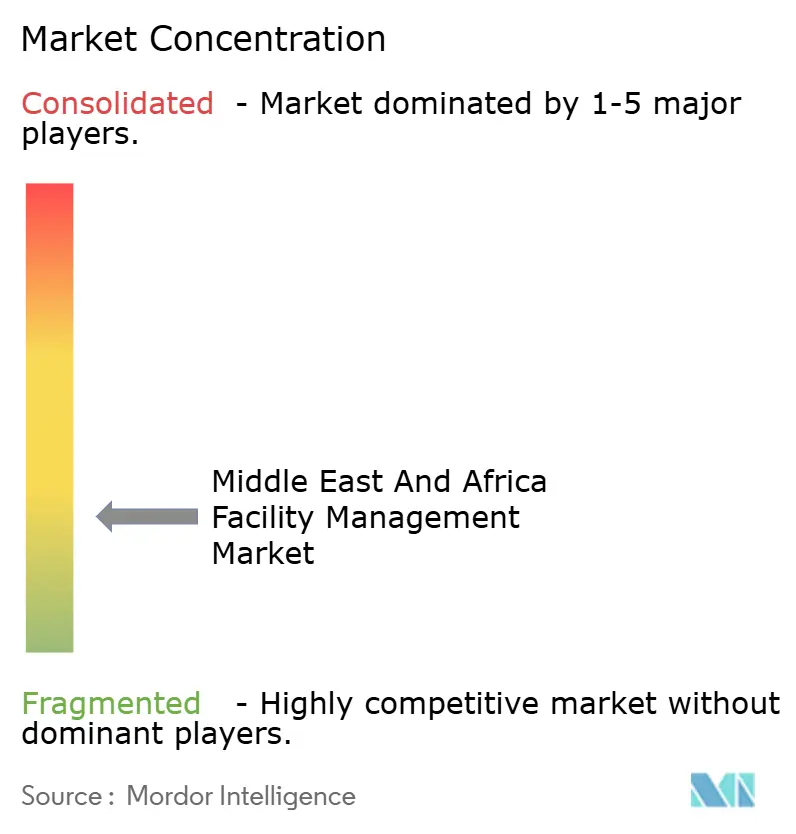

Panorama Competitivo

El mercado se mantuvo moderadamente fragmentado. Las grandes empresas globales como Sodexo, ISS y CBRE aprovecharon su escala, procedimientos operativos estándar y marcos de suministro globales para ganar mandatos emblemáticos multinacionales. Los especialistas regionales, incluidos Emrill, Imdaad y Farnek, compitieron en relaciones con las autoridades locales, capacidad de fuerza laboral bilingüe y profundidad sectorial específica. Las empresas conjuntas se volvieron más comunes a medida que los actores buscaron combinar las mejores prácticas internacionales con los requisitos de valor en el país.

La inversión tecnológica dictó el posicionamiento. El incremento de ingresos por gestión de instalaciones de CBRE en el ejercicio fiscal 2024 se debió en parte a suites de análisis empresarial que proporcionaron información a nivel de cartera a los ocupantes del Fortune 500. Farnek introdujo centros de mando vinculados a datos y, en enero de 2025, creó una filial dedicada al sector de eventos para dar servicio a un creciente calendario de reuniones, incentivos, congresos y exposiciones. Los nichos de atención sanitaria y enfriamiento de distrito otorgaron altas barreras de entrada; la planta récord de Empower en el tercer trimestre de 2024 en Business Bay ilustró las ventajas de escala accesibles para los operadores establecidos.

La competencia de precios se mantuvo intensa en las licitaciones de servicio único, pero los contratos de gestión integrada de instalaciones y basados en resultados recompensaron la diferenciación, fomentando la consolidación entre los actores de tamaño mediano. Los proveedores que demostraron destreza en la capacitación de la fuerza laboral, la adopción de plataformas digitales y los informes ESG obtuvieron precios premium y tasas de renovación superiores al 90%, lo que indica la evolución de las preferencias de los compradores en todo el mercado de gestión de instalaciones de Oriente Medio y África.

Líderes de la Industria de Gestión de Instalaciones de Oriente Medio y África

EFS Facilities Services Group

Emrill Services LLC

Farnek Services LLC

Sodexo, Inc.

G4S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Hyatt inauguró más de 11.000 habitaciones a nivel mundial en el primer trimestre de 2025 y planea triplicar su cartera en Arabia Saudita en cinco años, elevando la demanda de servicios de hospitalidad en las áreas de limpieza, soporte técnico y funciones de experiencia del huésped. Se espera que esta expansión impulse un crecimiento significativo en el mercado de gestión de instalaciones, particularmente en las áreas de mantenimiento, limpieza y gestión del servicio al huésped.

- Marzo de 2025: Emrill reportó un crecimiento de ingresos del 9% en 2024 gracias al aumento de contratos residenciales y recibió el Sello ESG de la Cámara de Comercio de Dubái por las mejoras en eficiencia de recursos y bienestar de la fuerza laboral. Este crecimiento pone de relieve la creciente demanda de servicios de gestión de instalaciones en los sectores residenciales, con un enfoque en la sostenibilidad y el bienestar de los empleados.

- Enero de 2025: La Asociación de Gestión de Instalaciones de Oriente Medio lanzó la credencial de Gestor de Instalaciones Sostenibles Certificado Mustadam para estandarizar la competencia en operaciones sostenibles en toda la región. Se espera que esta iniciativa mejore la adopción de prácticas sostenibles en el mercado de gestión de instalaciones, alineándose con los objetivos medioambientales globales.

- Enero de 2024: DHL Global Forwarding finalizó su adquisición de Danzas AEI Emirates, añadiendo 20 instalaciones logísticas y 1.100 empleados en los EAU a su red regional, lo que requiere servicios técnicos y blandos integrados para mantener la fiabilidad del rendimiento. Es probable que esta adquisición aumente la necesidad de servicios de gestión de instalaciones para garantizar la eficiencia operativa y el cumplimiento de los estándares logísticos.

Alcance del Informe del Mercado de Gestión de Instalaciones de Oriente Medio y África

Los servicios de gestión de instalaciones abarcan el mantenimiento de edificios, los servicios públicos, las operaciones de mantenimiento, los servicios de residuos y la seguridad, entre otros. El aumento de las actividades de construcción en Oriente Medio está impulsando significativamente el crecimiento del mercado.

El mercado de gestión de instalaciones de Oriente Medio y África está segmentado por tipo (gestión de instalaciones interna y gestión de instalaciones externalizada (individual, agrupada e integrada)), usuario final (comercial, institucional, público/infraestructura, industrial, sanitario y otros usuarios finales) y país (Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait, Sudáfrica, Egipto, Nigeria y el resto de Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas, de Fontanería y Climatización | |

| Sistemas Contra Incendios y Seguridad | |

| Otros Servicios Técnicos | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos |

| Interno | |

| Externalizado | Gestión de Instalaciones Individual |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes) |

| Hospitalidad (Hoteles, Restaurantes, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Sanitario (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otro Sector de Usuario Final |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Sudáfrica |

| Egipto |

| Nigeria |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas, de Fontanería y Climatización | ||

| Sistemas Contra Incendios y Seguridad | ||

| Otros Servicios Técnicos | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Individual | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Sector de Usuario Final | Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes) | |

| Hospitalidad (Hoteles, Restaurantes, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Sanitario (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otro Sector de Usuario Final | ||

| Por País | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Kuwait | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de gestión de instalaciones de Oriente Medio y África?

La urbanización, las enormes carteras de infraestructura valoradas en USD 3,7 billones y los estrictos mandatos de sostenibilidad están aumentando la demanda de servicios integrados y centrados en la tecnología que optimizan el rendimiento de los edificios.

¿Qué categoría de servicio contribuye más a los ingresos en la actualidad?

Los servicios técnicos, que abarcan instalaciones mecánicas, eléctricas, de fontanería y climatización, siguen siendo el mayor contribuyente de ingresos porque su fiabilidad es fundamental para la continuidad del negocio en los climas regionales extremos.

¿Por qué está ganando popularidad la gestión integrada de instalaciones?

Los clientes prefieren un único marco de gobernanza que consolide múltiples servicios, reduzca la duplicación y utilice el análisis de datos para impulsar la mejora continua, lo que explica la CAGR del 13,45% de Arabia Saudita para la gestión integrada de instalaciones hasta 2026.

¿Qué desafíos afectan más a los proveedores de servicios?

La escasez de mano de obra cualificada en funciones técnicas añade presión salarial y aumenta los costos de formación, mientras que los estándares regulatorios inconsistentes entre países complican las operaciones transfronterizas.

¿Qué tecnologías definirán la ventaja competitiva futura?

La monitorización de condiciones basada en IoT, los gemelos digitales para la modelización de activos en tiempo real y el mantenimiento predictivo asistido por IA diferenciarán a los proveedores capaces de traducir los datos en resultados medibles para los clientes.

Última actualización de la página el: