Tamaño y Participación del Mercado de GPU para Centros de Datos de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

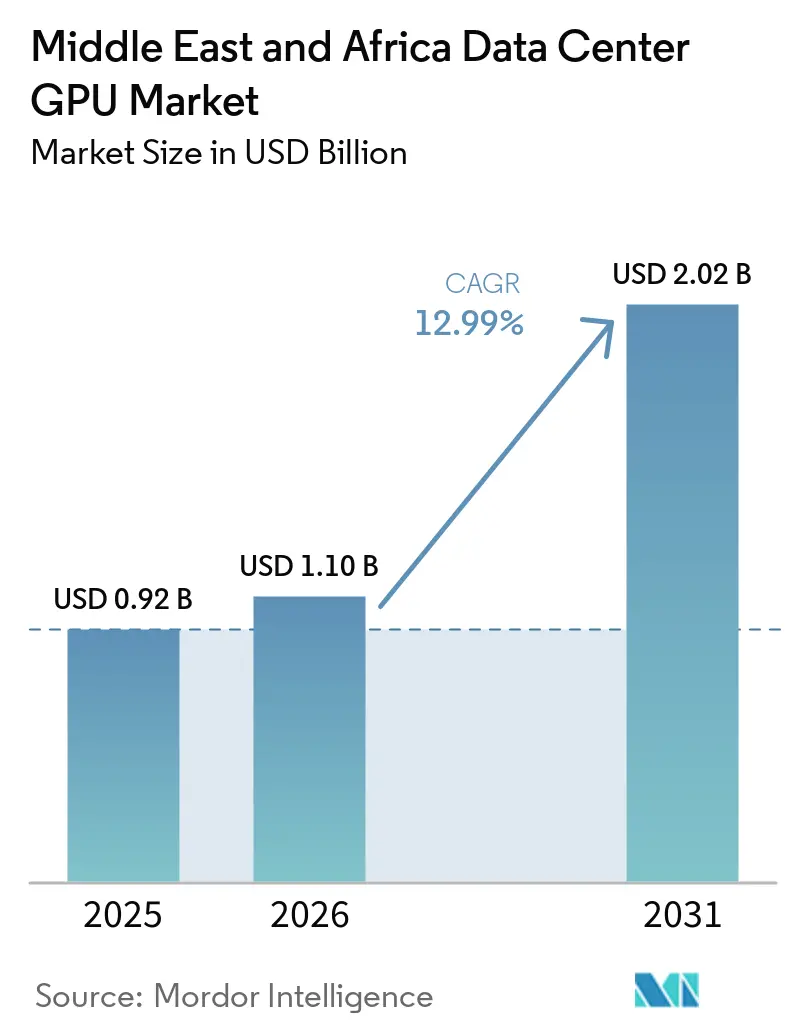

| Tamaño del mercado en el año base (2025) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de GPU para Centros de Datos de Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del mercado de GPU para centros de datos de Oriente Medio y África se expanda desde USD 0,92 mil millones en 2025 y USD 1,10 mil millones en 2026 hasta USD 2,02 mil millones para 2031, registrando una CAGR del 12,99% entre 2026 y 2031. El ritmo de inversión refleja un cambio marcado en la forma en que se financia la infraestructura de IA en la región, con fondos soberanos de riqueza que se mueven más rápido que los presupuestos empresariales convencionales y acortando los calendarios de implementación. Los acuerdos bilaterales de suministro de chips también cambiaron la posición de la región en la cola global para GPU avanzadas, lo que dio a los proyectos del Golfo un acceso más temprano a capacidad de alta gama que a muchos compradores empresariales en otras regiones. África también avanzó hacia una posición más sólida a medida que los compromisos de GPU de múltiples países apuntaron a Sudáfrica, Nigeria, Kenia, Egipto y Marruecos para nueva capacidad de centros de datos orientada a la IA. Las condiciones competitivas siguen siendo activas en lugar de cerradas, porque NVIDIA mantuvo una fuerte ventaja en los envíos de entrenamiento mientras que AMD, Intel, los hiperescaladores y los operadores regionales aumentaron su presencia a través de empresas conjuntas, construcciones de campus y ofertas de ecosistemas abiertos. Las oportunidades de crecimiento siguen siendo más sólidas donde los operadores pueden resolver simultáneamente los problemas de energía, refrigeración, disponibilidad de cables y velocidad de implementación, especialmente en proyectos vinculados a programas de IA soberana, inferencia industrial y requisitos de procesamiento de datos locales.

Conclusiones Clave del Informe

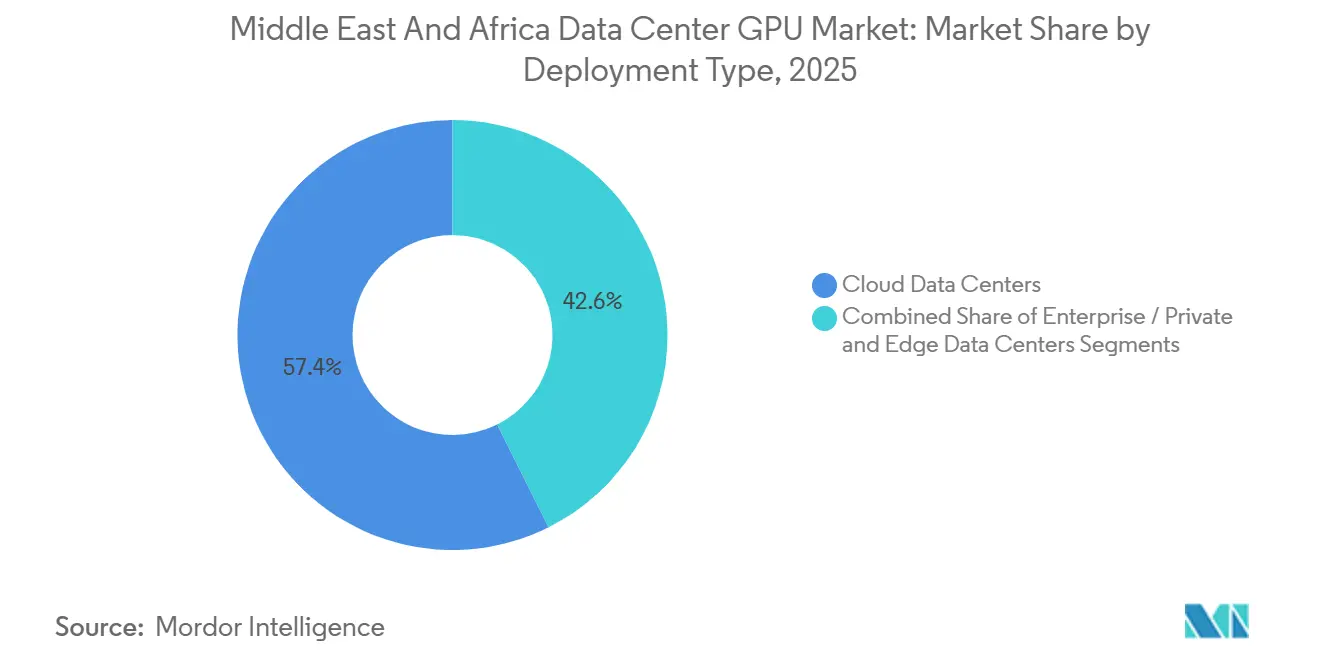

- Por tipo de implementación, los centros de datos en la nube representaron el 57,39% de los ingresos en 2025, mientras que se proyecta que los centros de datos perimetrales se expandan a una CAGR del 13,67% hasta 2031 a medida que la inferencia en tiempo real se acerque a las ubicaciones de campo y a los usuarios finales.

- Por tipo de GPU, las GPU de inferencia representaron el 59,86% de los ingresos en 2025, y se espera que el mismo segmento siga siendo el de más rápido crecimiento con una CAGR del 13,89% hasta 2031 a medida que los menores costos de inferencia mejoren la adopción comercial.

- Por interconexión, las GPU basadas en PCIe capturaron el 69,97% de los ingresos en 2025, mientras que se espera que las GPU de interconexión de alto ancho de banda se expandan más rápido con una CAGR del 14,67% hasta 2031 a medida que los grandes clústeres de entrenamiento escalen.

- Por tipo de carga de trabajo, las cargas de trabajo de inteligencia artificial y aprendizaje automático representaron el 58,44% de los ingresos en 2025, mientras que se proyecta que el análisis de datos registre el crecimiento más rápido con una CAGR del 14,01% hasta 2031.

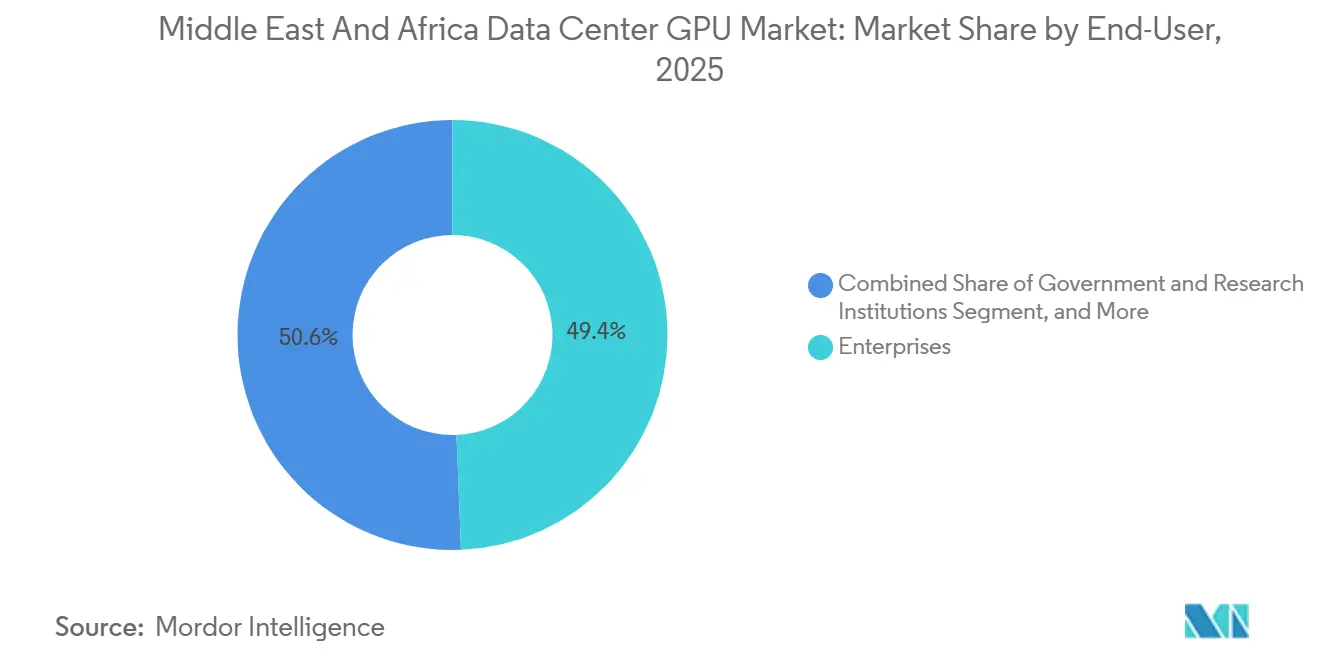

- Por usuario final, los hiperescaladores y proveedores de servicios en la nube representaron el 49,37% de la participación del mercado de GPU para centros de datos de Oriente Medio y África en 2025, mientras que se espera que las empresas crezcan más rápido con una CAGR del 14,37% hasta 2031 a medida que aumente el gasto en infraestructura local.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de GPU para Centros de Datos de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de IA Generativa y Modelos de Lenguaje de Gran Escala en Iniciativas Soberanas del Golfo | +3.2% | Emiratos Árabes Unidos, Arabia Saudita, Qatar, con efecto secundario en Egipto y Marruecos | Mediano plazo (2-4 años) |

| Rápida Expansión de la Nube Hiperescalada Respaldada por Fondos Soberanos de Riqueza | +2.8% | Emiratos Árabes Unidos, Arabia Saudita, Qatar, Sudáfrica, Nigeria | Corto plazo (≤ 2 años) |

| Ciclo de Innovación de Hardware hacia GPU con Memoria de Alto Ancho de Banda y Módulos Multichip | +2.1% | Global, con adopción temprana en los Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Acuerdos de Asignación Soberana de GPU que Sesgan el Suministro a Favor de Proyectos de Oriente Medio y África | +1.9% | Emiratos Árabes Unidos, Arabia Saudita, Qatar | Corto plazo (≤ 2 años) |

| Implementación de Centros de Datos con Energía a partir de Gas Residual en Campos Petroleros de Oriente Medio | +0.8% | Arabia Saudita, Emiratos Árabes Unidos, Omán, Qatar | Largo plazo (≥ 4 años) |

| Subvenciones Preferenciales de Infraestructura de Refrigeración Líquida en Campus Desérticos | +0.7% | Emiratos Árabes Unidos, Arabia Saudita, Qatar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de IA Generativa y Modelos de Lenguaje de Gran Escala en Iniciativas Soberanas del Golfo

El mercado de GPU para centros de datos de Oriente Medio y África está siendo impulsado hacia adelante por programas de IA soberana que redujeron las ventanas de adopción de los ciclos tradicionales de varios años a calendarios de implementación mucho más cortos. La iniciativa HUMAIN de Arabia Saudita se asoció con xAI en enero de 2026 para implementar clústeres de inferencia Grok-3 en Riad y Yeda, con un objetivo de 50.000 consultas simultáneas en árabe para el tercer trimestre de 2026.[1]Reuters, "Asociación entre HUMAIN de Arabia Saudita y xAI para Grok-3," Reuters, reuters.comEn los Emiratos Árabes Unidos, G42 operó un campus de IA de 200 megavatios en Masdar City que albergó bastidores NVIDIA GB200 NVL72 diseñados para modelos con 1,8 billones de parámetros, lo que situó a la instalación a una escala anteriormente asociada con los hiperescaladores de Estados Unidos. Marruecos también se incorporó a este patrón cuando se anunció la fábrica de IA Nexus con NVIDIA en noviembre de 2025, con un plan de 500 megavatios de capacidad de GPU para 2028 y un papel norteafricano en la implementación de modelos de lenguaje en francés y árabe. Estos proyectos son importantes porque absorben el suministro de GPU más rápido que los compradores empresariales que aún pasan por aprobaciones de presupuesto trimestrales y revisiones de cumplimiento. El resultado es una combinación de hardware que se desplaza hacia el entrenamiento además de la inferencia, porque los modelos de lenguaje localizados requieren conjuntos de datos regionales, soporte de dialectos e implementación bajo marcos legales y culturales locales.[2]Reuters, "Estados Unidos Aprueba la Exportación de 35.000 Chips de IA a Oriente Medio," Reuters, reuters.com

Rápida Expansión de la Nube Hiperescalada Respaldada por Fondos Soberanos de Riqueza

El mercado de GPU para centros de datos de Oriente Medio y África también se beneficia del capital de los fondos soberanos de riqueza que permite a los hiperescaladores asegurar terrenos, energía y hardware antes que sus pares en muchas otras regiones. Microsoft anunció un compromiso de USD 15,2 mil millones para la infraestructura de IA de los Emiratos Árabes Unidos con G42 en marzo de 2025, incluida una expansión de 200 megavatios programada para finales de 2026. En Qatar, la empresa conjunta Brookfield-Qai inició obras en febrero de 2026 en un centro de cómputo de 100 megavatios en Doha bajo un compromiso más amplio de USD 20 mil millones, con costos de energía proyectados de USD 0,06 por kilovatio-hora. Amazon Web Services amplió su región de Baréin con 3 zonas de disponibilidad adicionales en enero de 2026 y añadió instancias EC2 P5 optimizadas para GPU basadas en GPU NVIDIA H200 Tensor Core. Este modelo de financiamiento elimina los cuellos de botella financieros que a menudo ralentizan los grandes proyectos en la nube, razón por la cual varios campus de Oriente Medio y África avanzaron hacia el estado operativo mucho más rápido que los plazos más largos comunes en las construcciones globales. También amplió la base direccionable del mercado de GPU para centros de datos de Oriente Medio y África, porque la capacidad se está preparando no solo para proyectos soberanos sino también para inquilinos empresariales que necesitan alojamiento local y aceleración de IA.

Ciclo de Innovación de Hardware hacia GPU con Memoria de Alto Ancho de Banda y Módulos Multichip

El mercado de GPU para centros de datos de Oriente Medio y África está siendo moldeado por un ciclo de hardware que facilita la justificación de implementaciones premium a pesar de los altos costos de energía y refrigeración. El bastidor NVIDIA GB200 NVL72 combinó 72 GPU Blackwell con 1,44 terabytes de memoria HBM3e y entregó 720 petaflops de rendimiento FP4, mientras que los envíos a clientes de los Emiratos Árabes Unidos y Arabia Saudita comenzaron en el cuarto trimestre de 2025. La MI325X de AMD combinó 288 gigabytes de HBM3e con un dado de cómputo de 6 nanómetros y un chiplet de E/S de 5 nanómetros, lo que le dio a la plataforma 5,3 terabytes por segundo de ancho de banda de memoria para la inferencia de modelos de lenguaje de gran escala. El acelerador Gaudi 3 de Intel entró en las discusiones empresariales de Sudáfrica a través de los envíos de servidores Dell PowerEdge XE9680 a principios de 2026, lo que dio a los clientes otra opción cuando querían marcos de software abiertos en lugar de una dependencia total de CUDA. Los enfoques multichip son especialmente relevantes en climas cálidos porque distribuyen las cargas térmicas en dados más pequeños y ayudan a los operadores a gestionar el rendimiento dentro de límites de temperatura más estrictos. Este ciclo de innovación también está acortando las expectativas de actualización, ya que los proveedores pueden actualizar los elementos de cómputo o memoria más rápido que en los diseños monolíticos más antiguos, lo que mantiene a los campus avanzados como compradores activos en el mercado de GPU para centros de datos de Oriente Medio y África.[3]Relaciones con Inversores de NVIDIA, "Especificaciones del NVIDIA GB200 NVL72," NVIDIA, investor.nvidia.com

Acuerdos de Asignación Soberana de GPU que Sesgan el Suministro a Favor de Proyectos de Oriente Medio y África

El mercado de GPU para centros de datos de Oriente Medio y África ganó impulso gracias a acuerdos de asignación bilaterales que dieron a los proyectos del Golfo acceso a envíos de GPU avanzadas por delante de muchas regiones competidoras. El Departamento de Comercio de Estados Unidos aprobó exportaciones de 35.000 GPU equivalentes a Blackwell a los Emiratos Árabes Unidos y Arabia Saudita en enero de 2025, lo que representó el 12% de los envíos de GPU para centros de datos de NVIDIA en el primer trimestre de 2025. Estos volúmenes estaban vinculados a acuerdos de monitoreo de uso final que limitaban la reexportación y requerían controles de cumplimiento periódicos, lo que efectivamente preservó el suministro para la implementación en la región. Qatar aseguró una asignación separada de 8.000 GPU H200 en marzo de 2025, lo que ayudó a adelantar el cronograma del centro de cómputo Brookfield-Qai en 6 meses. Marruecos también negoció una asignación de 15.000 GPU para 2026-2027 a través de su acuerdo de fábrica de IA Nexus con NVIDIA, sujeto a la alineación con principios de soberanía de datos al estilo de la Unión Europea. Estos acuerdos son importantes porque los fabricantes de chips están claramente favoreciendo a los clientes que combinan asociaciones geopolíticas a largo plazo, preparación de infraestructura y certeza regulatoria, y eso mejora directamente la visibilidad de ejecución en todo el mercado de GPU para centros de datos de Oriente Medio y África.

Análisis de Impacto de Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Consumo Energético y OPEX de Refrigeración en Climas Desérticos | -3.10% | Oriente Medio | Mediano plazo (2–4 años) |

| Restricciones a la Exportación de Semiconductores que Limitan el Suministro de GPU de Alta Gama a Algunos Países Africanos | -2.40% | África | Corto plazo (≤ 2 años) |

| Cuellos de Botella Crónicos en los Plazos de Entrega de Fibra DAC/AOC para Grandes Clústeres de GPU en la Región MEA | -1.80% | Oriente Medio, África | Mediano plazo (2–4 años) |

| Escasez de Talento Local en Infraestructura de IA que Genera Retrasos en la Implementación | -1.30% | Oriente Medio, África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto OPEX de Energía y Refrigeración en Climas Desérticos

El mercado de GPU para centros de datos de Oriente Medio y África enfrenta un desafío de costos directo porque las instalaciones en el desierto pueden operar con costos de energía y refrigeración superiores a USD 0,12 por kilovatio-hora, mientras que el promedio global de hiperescala es cercano a USD 0,06 por kilovatio-hora. Un clúster de GPU de 10 megavatios que opera al 90% de utilización en Riad o Abu Dabi puede incurrir en costos anuales de electricidad de USD 9,5 millones, en comparación con USD 4,7 millones para una instalación comparable en el norte de Europa. El calor extremo también obliga a los operadores a sobredimensionar los enfriadores entre un 30% y un 40%, lo que eleva el gasto de capital en refrigeración a USD 1.200 por kilovatio frente a USD 800 por kilovatio en ubicaciones más templadas. Los sistemas de refrigeración líquida pueden mejorar la eficiencia, pero la asociación entre HPE y Khazna destacó que estos diseños requieren fluidos especializados e infraestructura resistente a la corrosión que elevan los costos de implementación a nivel de bastidor. Los proyectos de energía a partir de gas residual pueden ayudar en ubicaciones seleccionadas de campos petroleros, pero no son una solución para toda la región porque la selección de sitios, los permisos y la construcción están muy limitados. Esta presión de costos es particularmente severa para las aplicaciones de inferencia donde los ingresos por consulta son muy pequeños, por lo que los operadores necesitan mejores contratos de energía, acuerdos de energía alternativa o cargas de trabajo de mayor valor para proteger los márgenes en el mercado de GPU para centros de datos de Oriente Medio y África.

Restricciones a la Exportación de Semiconductores que Limitan el Suministro de GPU de Alta Gama a Algunos Países Africanos

El mercado de GPU para centros de datos de Oriente Medio y África también está limitado por controles de exportación que ralentizan la adquisición en varios países africanos, incluso cuando la demanda local existe. Las normas de exportación de semiconductores de Estados Unidos colocaron a 14 naciones africanas bajo revisión caso por caso, lo que retrasó algunos envíos de GPU entre 90 y 120 días y creó un panorama de suministro regional más desigual. Sudáfrica recibió el estatus de Nivel 1 en marzo de 2025, pero Nigeria y Egipto permanecieron sujetos a una revisión más estricta y límites de volumen trimestrales. Cassava Technologies declaró en su actualización para inversores de junio de 2025 que el procesamiento de licencias de exportación añadió entre 14 y 16 semanas a los plazos de adquisición y retrasó el lanzamiento de su centro de IA en Johannesburgo. Las GPU de origen chino alternativas estaban fuera del régimen de control de Estados Unidos, pero la pila de software y la validación de terceros en torno a esos sistemas seguían siendo menos desarrolladas para muchos compradores empresariales, lo que redujo su atractivo práctico. El resultado es un mercado africano a dos velocidades donde los operadores sudafricanos pueden avanzar más rápido en hardware más nuevo mientras que varios pares en África Occidental y Oriental siguen limitados por retrasos en las licencias y menor visibilidad sobre los calendarios de entrega.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Los Centros de Datos Perimetrales Ganan Terreno a Medida que la Inferencia Migra a los Sitios de Campo

Los centros de datos en la nube representaron el 57,39% de los ingresos por tipo de implementación en 2025, lo que les dio la mayor participación del tamaño del mercado de GPU para centros de datos de Oriente Medio y África dentro de este conjunto de segmentos. Esa posición reflejó la fortaleza de los hiperescaladores en las cargas de trabajo de entrenamiento, el cómputo centralizado y el análisis por lotes en los principales campus del Golfo. Se espera que los centros de datos perimetrales crezcan más rápido durante 2026-2031 porque las operaciones de campo y los nodos de servicio urbano están priorizando el procesamiento local para casos de uso sensibles al tiempo de respuesta. Saudi Aramco implementó 12 pods de GPU perimetrales en los campos petroleros de Ghawar y Safaniya en el primer trimestre de 2026, y cada pod contenía 64 GPU de inferencia NVIDIA L40S para el procesamiento sísmico en tiempo real y la optimización de brocas de perforación. Ese ejemplo muestra por qué las implementaciones perimetrales se están volviendo más prácticas en las operaciones energéticas, donde esperar una respuesta centralizada en la nube puede reducir el valor del análisis. El mercado de GPU para centros de datos de Oriente Medio y África se está ampliando, por tanto, más allá de los campus centralizados hacia entornos distribuidos que soportan la inferencia industrial cerca de los activos.

Los centros de datos empresariales y privados se mantuvieron como el segundo tipo de implementación más grande porque las industrias reguladas aún prefieren el control directo sobre la ubicación de los datos y los recursos de cómputo. El Banco Central de los Emiratos Árabes Unidos emitió una guía en agosto de 2025 que requería que los bancos nacionales procesaran los datos de transacciones de clientes dentro de las fronteras nacionales, lo que empujó a instituciones como Emirates NBD y First Abu Dhabi Bank hacia sistemas de GPU privados. Este tipo de impulso regulatorio apoya la implementación local incluso cuando las ofertas en la nube están técnicamente disponibles. Los sitios perimetrales también enfrentan mayores costos de capital por bastidor, porque los gabinetes robustos, la energía redundante y los requisitos de conectividad remota hacen que estos sistemas sean más complejos de instalar. Aun así, los operadores continúan financiándolos donde la toma de decisiones en tiempo real en campos de petróleo y gas, nodos de ciudades inteligentes y corredores de transporte produce un retorno operativo claro. Ese equilibrio entre escala centralizada y capacidad de respuesta local probablemente mantendrá los 3 tipos de implementación relevantes a medida que el mercado de GPU para centros de datos de Oriente Medio y África continúe expandiéndose.

Por Tipo de GPU: La Inferencia Domina a Medida que la Economía del Costo por Token Desbloquea la Escala Comercial

Las GPU de inferencia representaron el 59,86% de los ingresos por tipo de GPU en 2025, lo que las convirtió en la categoría de producto líder en el mercado de GPU para centros de datos de Oriente Medio y África. Su perfil de crecimiento también sigue siendo el más sólido hasta 2031 porque los menores costos de inferencia cambiaron la economía de implementar chatbots, sistemas de voz, motores de recomendación y servicios de lenguaje localizados a escala comercial. La caída en los costos de inferencia por token de USD 0,02 a principios de 2024 a USD 0,0008 a finales de 2025 fue una razón importante por la que las aplicaciones de lenguaje árabe en tiempo real se volvieron más viables en implementaciones públicas y privadas. G42 asignó el 70% de su capacidad de 200 megavatios en Masdar City a cargas de trabajo de inferencia en 2025, lo que muestra que la demanda ahora está centrada en servir a los usuarios en lugar de solo entrenar modelos de frontera. Este patrón de demanda es especialmente visible en portales gubernamentales, servicios de traducción, atención al cliente y herramientas de IA empresarial, donde la escala depende del costo de transacción, no solo de la capacidad de cómputo bruta. El mercado de GPU para centros de datos de Oriente Medio y África está pasando, por tanto, de una fase de construcción inicial a una fase de servicio a escala para muchas implementaciones.

Las GPU de entrenamiento siguen siendo esenciales aunque representen una base de unidades más pequeña, porque los programas de IA soberana aún necesitan modelos locales entrenados con conjuntos de datos regionales legales, médicos y lingüísticos. NVIDIA declaró que el precio del H200 estaba muy por encima de las configuraciones L40S orientadas a la inferencia, lo que mantiene los sistemas de entrenamiento concentrados en campus respaldados por el Estado y laboratorios de hiperescaladores en lugar de implementaciones empresariales amplias. La iniciativa HUMAIN de Arabia Saudita utilizó más de 10.000 GPU H200 en una instalación en Riad que entró en funcionamiento en enero de 2026 para modelos de lenguaje legal y médico en árabe. Esta división entre entrenamiento e inferencia es importante porque significa que el crecimiento de los ingresos no depende de una sola carga de trabajo. La inferencia amplía la demanda de unidades entre más usuarios y ubicaciones, mientras que el entrenamiento apoya un número menor de proyectos muy grandes con precios de venta más altos. Esa combinación le da al mercado de GPU para centros de datos de Oriente Medio y África tanto amplitud como profundidad en la combinación de tipos de GPU.

Por Interconexión: Las Estructuras de Alto Ancho de Banda se Aceleran a Pesar de la Base Instalada de PCIe

Las GPU basadas en PCIe representaron el 69,97% de los ingresos por interconexión en 2025, lo que las convirtió en la opción instalada más grande en el tamaño del mercado de GPU para centros de datos de Oriente Medio y África para esta categoría. Su ventaja provino de la base instalada de servidores empresariales que ya dependían de ranuras PCIe Gen 5 y estaban bien adaptados a cargas de trabajo de inferencia, análisis y entrenamiento a escala modesta. Estos sistemas siguen siendo atractivos donde los compradores quieren una integración más sencilla, un menor costo inicial de red y una ruta de actualización clara desde la infraestructura empresarial existente. Las GPU de interconexión de alto ancho de banda se están expandiendo más rápido hasta 2031 porque los grandes campus soberanos y de hiperescala ahora requieren una comunicación GPU a GPU mucho más sólida para el entrenamiento de modelos a escala. El bastidor NVIDIA GB200 NVL72 entregó conectividad NVLink de quinta generación en los campus soberanos de los Emiratos Árabes Unidos y Arabia Saudita a finales de 2025, lo que redujo drásticamente el tiempo de entrenamiento para ejecuciones de modelos muy grandes. El mercado de GPU para centros de datos de Oriente Medio y África se está desplazando, por tanto, hacia una estructura dual donde PCIe sigue siendo amplio, pero las estructuras de alto ancho de banda capturan los proyectos de IA más exigentes.

Infinity Fabric de AMD apoyó ese cambio al dar a los sistemas MI325X un fuerte ancho de banda interno y una posición de software más abierta para los clientes que querían una alternativa al ecosistema de NVIDIA. A nivel de grandes clústeres, InfiniBand siguió siendo la opción preferida para los principales entornos de entrenamiento porque los conmutadores Quantum-2 ofrecían 400 gigabits por segundo por puerto y una latencia muy baja. El desafío es que esta capa de red conlleva una prima de costo significativa sobre Ethernet, lo que limita la adopción a proyectos con presupuestos muy grandes y fuertes expectativas de utilización. Eso mantiene las arquitecturas de alto ancho de banda concentradas en campus de IA soberana, centros de entrenamiento de hiperescaladores y un pequeño número de implementaciones empresariales premium. Los entornos basados en PCIe seguirán siendo relevantes en entornos empresariales y perimetrales donde la aplicación no justifica esa mayor complejidad de capital y operativa. Este equilibrio entre practicidad instalada y rendimiento de escalado probablemente seguirá siendo central en la combinación de interconexión del mercado de GPU para centros de datos de Oriente Medio y África.

Por Tipo de Carga de Trabajo: El Análisis de Datos Surge ante la Demanda de Procesamiento en Tiempo Real

Las cargas de trabajo de inteligencia artificial y aprendizaje automático capturaron el 58,44% de los ingresos en 2025, lo que las convirtió en el grupo de cargas de trabajo más grande en el mercado de GPU para centros de datos de Oriente Medio y África. Esa ventaja provino de la inferencia de modelos de lenguaje de gran escala, la visión por computadora, los sistemas de recomendación y las aplicaciones de IA del sector público que ya estaban activas en los campus en la nube y soberanos del Golfo. Se espera que el análisis de datos crezca más rápido hasta 2031 porque las instituciones financieras, las empresas energéticas y las plataformas de comercio digital necesitan cada vez más un procesamiento por debajo del segundo para las decisiones operativas. Emirates NBD implementó GPU NVIDIA A100 en agosto de 2025 y redujo el tiempo de detección de fraudes de 2,3 segundos a 180 milisegundos, lo que muestra cómo la aceleración por GPU está entrando en el análisis de transacciones rutinarias. Saudi Aramco también utilizó la interpretación sísmica acelerada por GPU para procesar 40 terabytes de datos del subsuelo por pozo en menos de 6 horas en lugar de 72 horas en sistemas solo con CPU. Estos ejemplos muestran que el mercado de GPU para centros de datos de Oriente Medio y África ya no está vinculado únicamente a las narrativas de IA generativa, porque las cargas de trabajo de análisis están produciendo valor directo en bancos, campos petroleros y otros entornos operativos reales.

Las cargas de trabajo de computación de alto rendimiento siguen estando más concentradas en instituciones de investigación gubernamentales y universidades, donde la computación científica aún justifica clústeres de GPU dedicados. Los casos de uso de gráficos y visualización también están creciendo en arquitectura, ingeniería y construcción, pero siguen siendo más pequeños en términos de ingresos porque las tasas de utilización son más bajas que las cargas de trabajo de IA y análisis. La combinación de cargas de trabajo es importante porque amplía la base de clientes más allá de un único perfil de comprador o un único patrón de cómputo. La IA y el ML siguen anclando la mayor participación, pero el análisis está creando un segundo motor de crecimiento vinculado a la toma de decisiones empresariales cotidianas. Ese cambio apoya una demanda más repetible, porque la detección de fraudes, el modelado de clientes y la interpretación sísmica son procesos recurrentes en lugar de experimentos ocasionales. También le da al mercado de GPU para centros de datos de Oriente Medio y África una estructura de carga de trabajo más equilibrada a medida que las nuevas implementaciones pasan de la prueba de concepto a la producción.

Por Usuario Final: Las Empresas Reducen la Brecha a Medida que los Mandatos Soberanos Impulsan la Demanda Local

Los hiperescaladores y proveedores de servicios en la nube representaron el 49,37% del gasto de los usuarios finales en 2025, lo que los convirtió en el grupo de compradores más grande en el mercado de GPU para centros de datos de Oriente Medio y África. Su posición fue respaldada por la expansión de Microsoft en los Emiratos Árabes Unidos, la capacidad de AWS en Baréin y otras grandes inversiones en nube multiinquilino que les dieron escala en infraestructura compartida. Aun así, se espera que las empresas crezcan más rápido hasta 2031 porque las normas de residencia de datos y los mandatos de IA soberana están redirigiendo el gasto hacia sistemas locales y locales. First Abu Dhabi Bank instaló un clúster de 128 GPU en su centro de datos de Dubái en marzo de 2026 y utilizó aceleradores AMD MI300X para modelos de riesgo crediticio y antilavado de dinero. MTN Nigeria también se asoció con Kasi Cloud en enero de 2026 para implementar un clúster de inferencia de 200 GPU en Lagos para la optimización de redes y la predicción de abandono de clientes. Estos movimientos muestran que el mercado de GPU para centros de datos de Oriente Medio y África está viendo una mayor propiedad directa empresarial de la infraestructura de IA, donde la regulación, la latencia o la sensibilidad de los datos hace que la nube compartida sea menos atractiva.

Las instituciones gubernamentales y de investigación se mantuvieron como el tercer grupo de usuarios finales, pero se están expandiendo de manera constante a medida que los programas nacionales de IA financian clústeres universitarios e instalaciones de investigación aplicada. La Universidad Rey Abdulá de Ciencia y Tecnología de Arabia Saudita amplió su clúster de GPU de 512 a 2.048 unidades en el cuarto trimestre de 2025 para apoyar la investigación en desalinización y materiales renovables. Ese tipo de implementación no iguala la escala de los hiperescaladores, pero fortalece el ecosistema local para la computación científica y el desarrollo de la fuerza laboral técnica. También se alinea con los esfuerzos soberanos para mantener el desarrollo de modelos, la investigación aplicada y el trabajo de simulación avanzada dentro de las fronteras nacionales. Como resultado, la demanda de los usuarios finales se está ampliando desde una base liderada por hiperescaladores hacia una estructura más mixta que incluye empresas, agencias gubernamentales y organizaciones de investigación. Este patrón de demanda más amplio debería hacer que el mercado de GPU para centros de datos de Oriente Medio y África sea menos dependiente de una sola clase de compradores durante el período de pronóstico.

Análisis Geográfico

Oriente Medio tuvo la mayor participación de los ingresos regionales en 2025, y ese liderazgo se construyó sobre compromisos de IA soberana en los Emiratos Árabes Unidos y Arabia Saudita que superaron los USD 30 mil millones en capital anunciado. La participación del mercado de GPU para centros de datos de Oriente Medio y África estaba, por tanto, concentrada primero en el Golfo, donde la alineación de políticas, el acceso al capital y la planificación energética avanzaron más rápido que en la mayoría de los mercados africanos. Arabia Saudita emergió como el mayor mercado de un solo país en 2025, respaldado por la implementación de GPU de 100 megavatios de la iniciativa HUMAIN en Riad y la empresa conjunta AMD-Cisco que apunta a 1 gigavatio para 2030. Los Emiratos Árabes Unidos se mantuvieron cerca a través de la asociación G42-Microsoft y la instalación de 100 megavatios de Khazna en Ajmán que entró en funcionamiento en enero de 2026. Qatar también fortaleció su papel a través del programa Brookfield-Qai, que vinculó la energía respaldada por gas de bajo costo con un centro de cómputo de 100 megavatios en Doha. Omán, Baréin y Kuwait se mantuvieron más pequeños, pero se beneficiaron de la demanda derivada a medida que los hiperescaladores y los operadores regionales buscaban sitios adicionales que satisficieran los requisitos locales de soberanía de datos.

África está creciendo más rápido durante 2026-2031, aunque su base siguió siendo más pequeña que la del Golfo en 2025. Sudáfrica, Nigeria y Egipto representaron el 70% de los ingresos de África en 2025, lo que muestra cuán concentrada sigue siendo la adopción temprana en un puñado de mercados nacionales. Sudáfrica lideró el continente gracias a su escala, un estatus de exportación más sólido y grandes campus como la instalación de Teraco en Johannesburgo, que puso en servicio 3.000 GPU en diciembre de 2025. Nigeria se destacó como el principal centro de crecimiento de África Occidental, respaldado por 86 megavatios de capacidad operativa de centros de datos, una cartera de desarrollo más grande y nuevos proyectos como Equinix LG3 y la implementación de MTN-Kasi Cloud. Egipto continuó construyendo su papel como puerta de entrada norteafricana, especialmente para cargas de trabajo empresariales y gubernamentales que necesitan alcance regional y controles de procesamiento doméstico. Esto significa que el mercado de GPU para centros de datos de Oriente Medio y África se está volviendo más equilibrado geográficamente, pero los países africanos líderes aún dominan la implementación a escala temprana.

Kenia y Marruecos son los próximos mercados a seguir porque ambos tienen un posicionamiento claro en programas de infraestructura de IA multipaís más amplios. Africa Data Centres utilizó capital de expansión para desarrollar infraestructura lista para GPU en Nairobi y Mombasa, lo que mejoró el papel de Kenia en la demanda empresarial y gubernamental de África Oriental. La fábrica de IA Nexus de Marruecos por USD 1,2 mil millones con NVIDIA le dio un papel de puente más sólido entre las cargas de trabajo de IA europeas y africanas, especialmente para la implementación de modelos de lenguaje en francés y árabe. Ghana, Senegal y Tanzania siguieron siendo mercados en etapas más tempranas, donde la actividad aún estaba más centrada en universidades e instituciones públicas que en grandes campus comerciales. La expansión geográfica es, por tanto, real, pero se está desarrollando en niveles basados en el acceso al capital, el estatus regulatorio, los controles de exportación y la preparación de la infraestructura local. Ese patrón escalonado mantendrá a Oriente Medio como el núcleo de ingresos a corto plazo, mientras que África contribuye más al crecimiento incremental en el mercado de GPU para centros de datos de Oriente Medio y África durante el período de pronóstico.

Panorama Competitivo

El mercado de GPU para centros de datos de Oriente Medio y África mostró una concentración moderada en 2025, con NVIDIA manteniendo una participación estimada del 80% en los envíos de GPU de entrenamiento mientras que la competencia se amplió en otras partes de la cadena de valor. AMD fortaleció su posición en febrero de 2026 cuando se unió a Cisco y a la iniciativa HUMAIN de Arabia Saudita en una empresa de 100 megavatios en Riad que apunta a 1 gigavatio de capacidad de la serie MI para 2030. Intel siguió siendo una fuerza menor, pero Gaudi 3 dio a los compradores empresariales una opción de ecosistema abierto en sistemas como la plataforma Dell PowerEdge XE9680. La competencia también se extendió más allá de los proveedores de chips, porque los especialistas en refrigeración líquida, los fabricantes de servidores, los proveedores de interconexión y los operadores de campus regionales dieron forma a los resultados de implementación. LiquidStack se asoció con INNOVO y Castrol en noviembre de 2025 para implementar refrigeración por inmersión monofásica en sitios de los Emiratos Árabes Unidos y Arabia Saudita, lo que abordó directamente la barrera térmica que limita los bastidores de IA de alta densidad en entornos desérticos. Esto significa que la fortaleza de los proveedores en el mercado de GPU para centros de datos de Oriente Medio y África depende no solo del rendimiento de la GPU, sino también de la refrigeración, la red, la velocidad de entrega y el soporte de ejecución local.

Los operadores regionales se han vuelto más importantes porque a menudo aseguran terrenos, energía y aprobaciones gubernamentales más rápido que los participantes globales. Khazna apuntó a 1 gigavatio en Arabia Saudita, Egipto, Turquía, Kenia, Francia e Italia, lo que mostró cómo los operadores regionales están escalando más allá de una huella doméstica hacia una estrategia de campus transfronteriza más amplia. Africa Data Centres también planeó 12.000 GPU en 5 países para finales de 2026, utilizando el conocimiento del mercado local y las relaciones con el sector público para apoyar el despliegue en múltiples países. Crusoe Energy añadió otra capa de competencia con su proyecto de energía a partir de gas residual en Omán, que vinculó la infraestructura de GPU a la captura de energía de bajo costo de las operaciones de campos petroleros. Estos ejemplos muestran que el mercado de GPU para centros de datos de Oriente Medio y África no es una simple carrera de proveedores entre NVIDIA y AMD únicamente. Es una competencia más compleja donde los operadores que resuelven los cuellos de botella de infraestructura pueden capturar valor incluso cuando no producen la GPU en sí.

La estrategia también se ha dividido en 2 caminos distintos, con los hiperescaladores construyendo entornos de nube multiinquilino y los programas soberanos creando campus de un solo inquilino optimizados para cargas de trabajo nacionales específicas. La arquitectura Blackwell de NVIDIA estableció el punto de referencia de rendimiento para las implementaciones de entrenamiento de más alta gama, lo que ayudó a la empresa a proteger su liderazgo en la infraestructura de modelos de frontera. La hoja de ruta MI455X de AMD apuntó a una oferta futura centrada en una capacidad de memoria y ancho de banda muy altos, lo que podría atraer a los clientes que priorizan la densidad de memoria sobre el cómputo máximo de AMD. Los proveedores de redes también siguieron activos, ya que Arista y Cisco impulsaron estructuras Ethernet que desafiaron a InfiniBand en entornos de IA seleccionados a través de opciones de conmutación de baja latencia y menor costo. A medida que la competencia se amplía en cómputo, memoria, redes, refrigeración y desarrollo de sitios, el mercado de GPU para centros de datos de Oriente Medio y África probablemente se mantendrá moderadamente concentrado a nivel de chips mientras se vuelve más disputado en el resto de la pila de infraestructura. Eso hace que la calidad de ejecución, las asociaciones locales y la velocidad de implementación sean tan importantes como el liderazgo en silicio bruto para determinar quién gana la próxima ola de proyectos regionales.

Líderes de la Industria de GPU para Centros de Datos de Oriente Medio y África

-

NVIDIA Corporation

-

Amazon Web Services, Inc.

-

Advanced Micro Devices, Inc.

-

Microsoft Corporation

-

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: AMD, Cisco y la iniciativa HUMAIN de Arabia Saudita anunciaron una empresa conjunta para implementar 100 megavatios de capacidad de GPU de la serie MI en Riad en 2026, escalando a 1 gigavatio para 2030, con una inversión inicial que supera los USD 500 millones. La asociación posiciona a AMD como el primer proveedor no perteneciente a NVIDIA en asegurar un contrato de IA soberana en el Golfo, aprovechando las GPU MI325X y MI350 optimizadas para el entrenamiento de modelos de lenguaje en árabe.

- Febrero de 2026: Equinix abrió su centro de datos LG3 en Lagos, Nigeria, una instalación de 15 megavatios diseñada para soportar cargas de trabajo de IA aceleradas por GPU para empresas e hiperescaladores de África Occidental. La instalación es la primera implementación optimizada para GPU de la empresa en el África subsahariana e incluye infraestructura de refrigeración líquida capaz de soportar bastidores de 100 kilovatios.

- Febrero de 2026: La empresa conjunta Brookfield-Qai de Qatar inició obras en un centro de cómputo de 100 megavatios en Doha, anclado por un compromiso de capital de USD 20 mil millones y con un lanzamiento previsto para 2027. La instalación aprovechará el excedente de gas natural licuado de Qatar para suministrar energía a USD 0,06 por kilovatio-hora, posicionando al país como una alternativa competitiva en costos frente a los Emiratos Árabes Unidos y Arabia Saudita para implementaciones de GPU a hiperescala.

- Enero de 2026: Khazna Data Centers puso en servicio su instalación de 100 megavatios optimizada para IA en Ajmán, Emiratos Árabes Unidos, la mayor implementación de GPU en un solo sitio en Oriente Medio a partir del primer trimestre de 2026. El campus alberga bastidores NVIDIA GB200 NVL72 y emplea refrigeración por inmersión monofásica para lograr una efectividad en el uso de energía de 1,15, un 30% por debajo del promedio regional.

Alcance del Informe del Mercado de GPU para Centros de Datos de Oriente Medio y África

Una GPU para centros de datos se refiere a una unidad de procesamiento gráfico especializada diseñada para entornos de computación a gran escala, como centros de datos empresariales y plataformas en la nube, en lugar de para computadoras personales o videojuegos.

El Informe del Mercado de GPU para Centros de Datos de Oriente Medio y África está Segmentado por Tipo de Implementación (Centros de Datos en la Nube, Centros de Datos Empresariales/Privados y Centros de Datos Perimetrales), Tipo de GPU (GPU de Entrenamiento, GPU de Inferencia), Interconexión (GPU Basadas en PCIe y GPU de Interconexión de Alto Ancho de Banda), Tipo de Carga de Trabajo (Inteligencia Artificial (IA) y Aprendizaje Automático (ML), Computación de Alto Rendimiento (HPC) (computación científica no relacionada con IA), Análisis de Datos (aceleración de bases de datos, procesamiento de consultas) y Gráficos y Visualización (VDI, renderizado, gemelos digitales)) y Usuario Final (Hiperescaladores/Proveedores de Servicios en la Nube, Empresas e Instituciones Gubernamentales y de Investigación). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Centros de Datos en la Nube |

| Centros de Datos Empresariales / Privados |

| Centros de Datos Perimetrales |

| GPU de Entrenamiento |

| GPU de Inferencia |

| GPU Basadas en PCIe |

| GPU de Interconexión de Alto Ancho de Banda |

| Inteligencia Artificial y Aprendizaje Automático |

| Computación de Alto Rendimiento (computación científica no relacionada con IA) |

| Análisis de Datos (aceleración de bases de datos, procesamiento de consultas) |

| Gráficos y Visualización (VDI, renderizado, gemelos digitales) |

| Hiperescaladores / Proveedores de Servicios en la Nube |

| Empresas |

| Instituciones Gubernamentales y de Investigación |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Implementación | Centros de Datos en la Nube | |

| Centros de Datos Empresariales / Privados | ||

| Centros de Datos Perimetrales | ||

| Por Tipo de GPU | GPU de Entrenamiento | |

| GPU de Inferencia | ||

| Por Interconexión | GPU Basadas en PCIe | |

| GPU de Interconexión de Alto Ancho de Banda | ||

| Por Tipo de Carga de Trabajo | Inteligencia Artificial y Aprendizaje Automático | |

| Computación de Alto Rendimiento (computación científica no relacionada con IA) | ||

| Análisis de Datos (aceleración de bases de datos, procesamiento de consultas) | ||

| Gráficos y Visualización (VDI, renderizado, gemelos digitales) | ||

| Por Usuario Final | Hiperescaladores / Proveedores de Servicios en la Nube | |

| Empresas | ||

| Instituciones Gubernamentales y de Investigación | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del espacio de GPU para centros de datos de Oriente Medio y África en 2026?

Se situó en USD 1,10 mil millones en 2026 y se prevé que alcance USD 2,02 mil millones para 2031 con una CAGR del 12,99%.

¿Qué está impulsando la demanda de GPU en los centros de datos de Oriente Medio y África?

Los programas de IA soberana, la expansión de la nube hiperescalada, la implementación de modelos de lenguaje árabe localizados y la adopción empresarial más rápida en banca, telecomunicaciones y energía son los principales impulsores de la demanda.

¿Qué modelo de implementación lidera los ingresos regionales?

Los centros de datos en la nube lideraron con el 57,39% de los ingresos por tipo de implementación en 2025, aunque se espera que los centros de datos perimetrales crezcan más rápido a medida que se expandan los casos de uso de inferencia en campo.

¿Por qué las GPU de inferencia están experimentando un mayor impulso que las GPU de entrenamiento?

Las GPU de inferencia representaron el 59,86% de los ingresos por tipo de GPU en 2025, y los menores costos por token hicieron que los chatbots, la traducción y los servicios de IA en tiempo real fueran más viables comercialmente.

¿Qué países están dando más forma al crecimiento regional?

Arabia Saudita y los Emiratos Árabes Unidos lideraron los ingresos regionales en 2025, mientras que Sudáfrica, Nigeria, Egipto, Kenia y Marruecos son centrales para la próxima ola de expansión de África.

¿Cuáles son los principales riesgos para los operadores e inversores?

Los altos costos de energía y refrigeración en el desierto, los retrasos en las licencias de exportación en varios mercados africanos, los cuellos de botella en los plazos de entrega de cables y la escasez de talento local pueden ralentizar la implementación y elevar los costos de los proyectos.

Última actualización de la página el: