Tamaño y Participación del Mercado de Orquestación de GPU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Orquestación de GPU por Mordor Intelligence

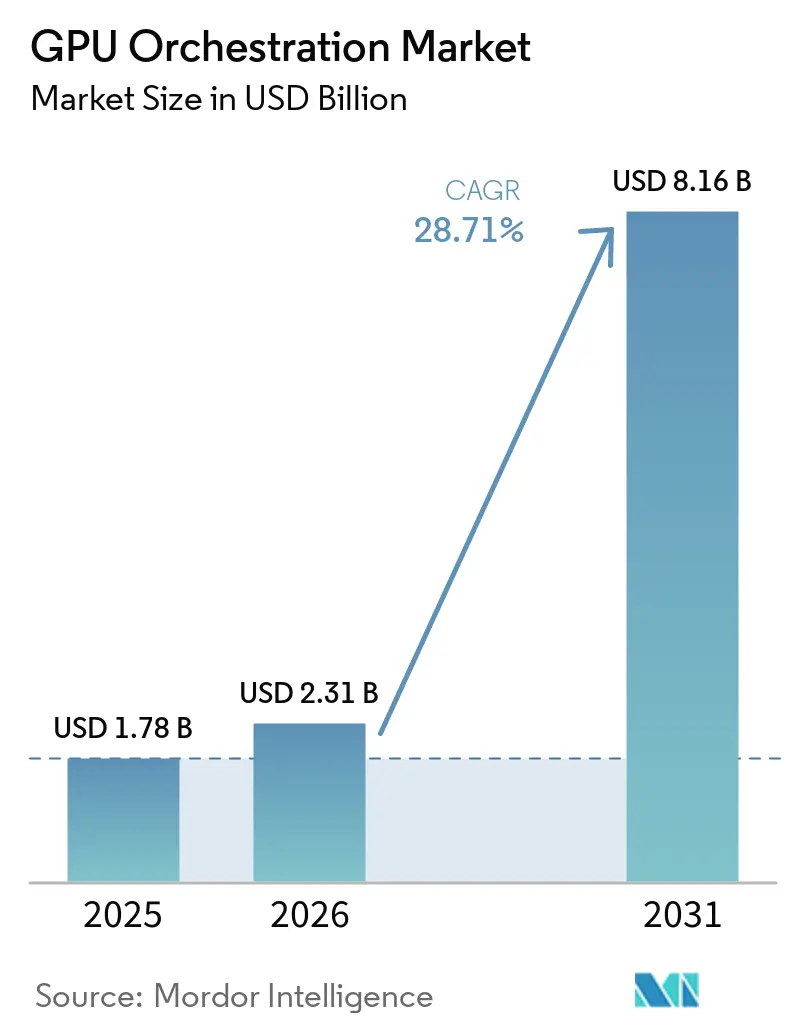

Se espera que el tamaño del mercado de orquestación de GPU aumente de 1.780 millones USD en 2025 a 2.310 millones USD en 2026 y alcance 8.160 millones USD en 2031, creciendo a una CAGR del 28,71% durante 2026-2031. El mercado de orquestación de GPU se está expandiendo porque el gasto en infraestructura de IA ha pasado de la adquisición puntual de GPU hacia la gestión continua de cargas de trabajo, donde los compradores ahora se preocupan tanto por la disciplina de programación, la visibilidad del clúster y el control de políticas como por el acceso bruto a la capacidad de cómputo. El cambio del aprovisionamiento estático hacia la orquestación consciente de las cargas de trabajo está dando forma a la estrategia de los proveedores en el mercado de orquestación de GPU, ya que los operadores de nube, los proveedores de software de plataforma y los líderes del ecosistema de chips intentan convertirse en la capa de control que decide dónde se ejecutan las cargas de trabajo de IA y cómo se utiliza la capacidad compartida. Los modelos operativos híbridos también están ampliando la demanda en el mercado de orquestación de GPU, porque las empresas ahora quieren un único plano de programación que pueda gestionar clústeres locales, entornos de nube soberana y capacidad de expansión en la nube pública sin obligar a los equipos a reconstruir su modelo operativo. Los primitivos de programación de código abierto están reduciendo las barreras de entrada, pero también están desplazando la competencia en el mercado de orquestación de GPU hacia la gobernanza, la atribución de costos, la observabilidad y la ubicación consciente de la energía, donde los compradores empresariales aún aceptan precios premium por software de nivel productivo. Esa combinación —creciente complejidad de las cargas de trabajo de IA, presión para utilizar mejor las costosas flotas de GPU y movimientos de los proveedores hacia pilas de orquestación integradas— deja al mercado de orquestación de GPU con espacio para crecer en plataformas en la nube, software empresarial e implementaciones de IA industrial.

Conclusiones Clave del Informe

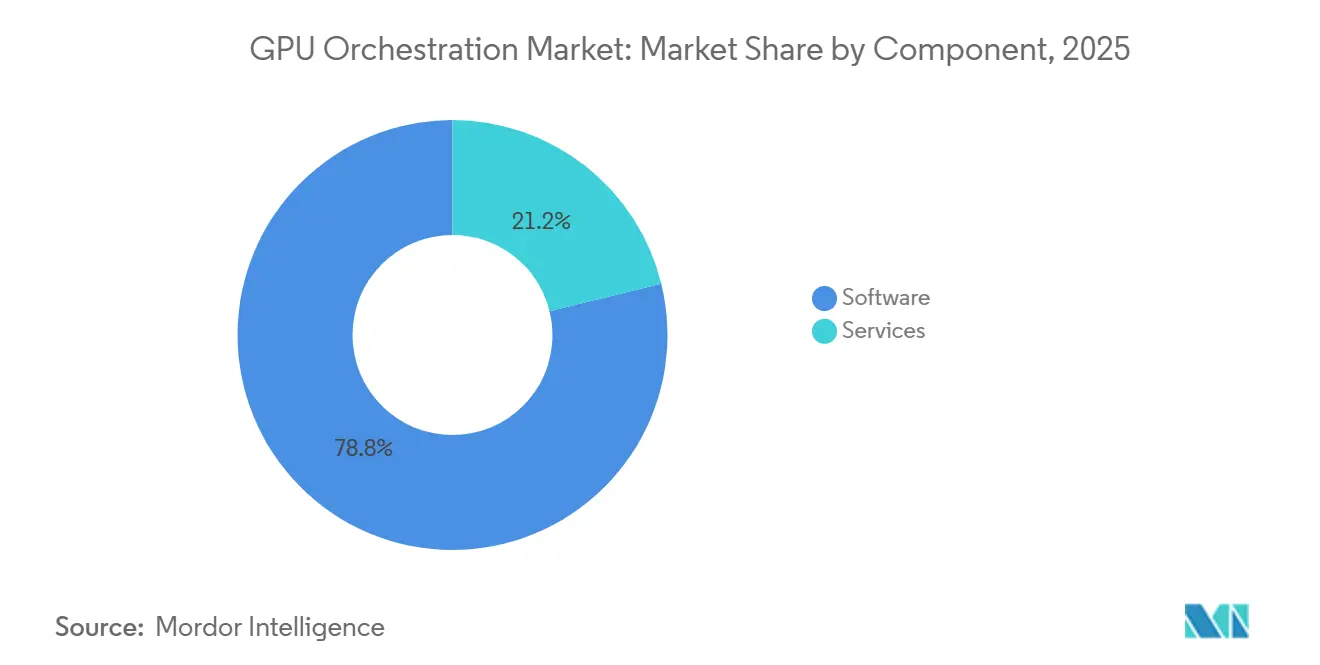

- Por componente, el software representó el 78,83% de la participación del mercado de orquestación de GPU en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 29,86% hasta 2031.

- Por modelo de implementación, la nube representó el 52,69% de la participación del mercado de orquestación de GPU en 2025, mientras que se proyecta que el híbrido se expanda a una CAGR del 29,53% hasta 2031.

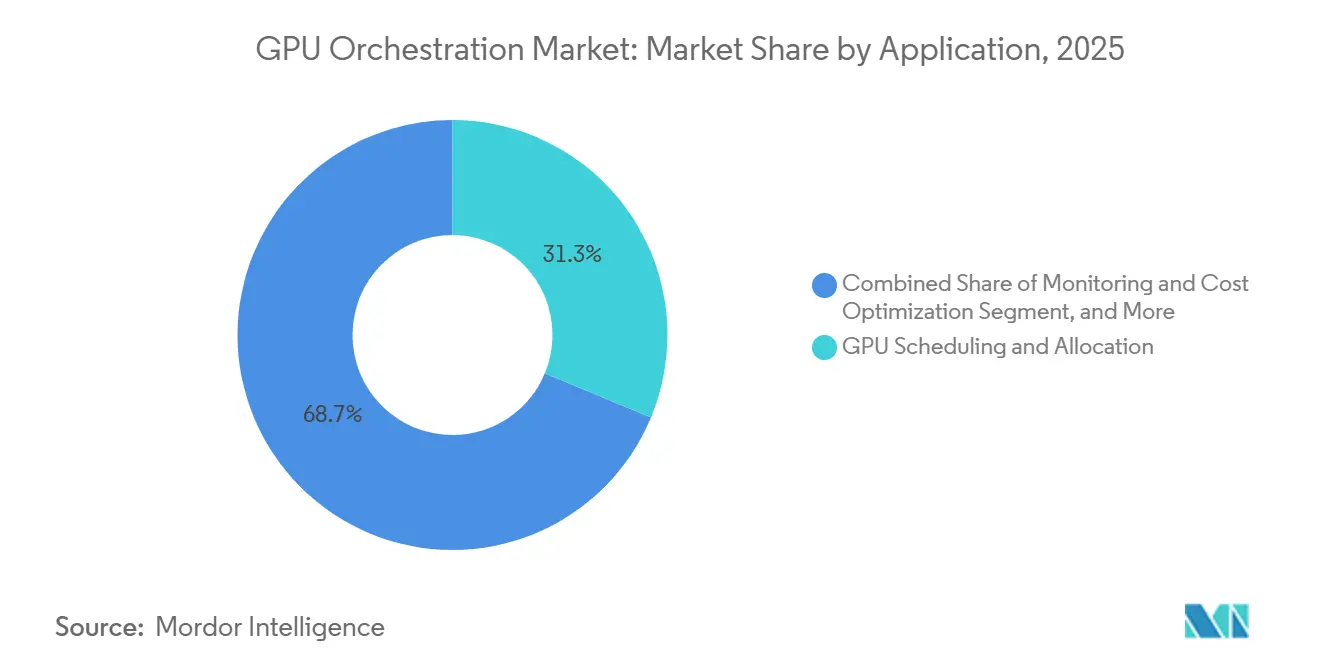

- Por aplicación, la programación y asignación de GPU representó el 31,26% del tamaño del mercado de orquestación de GPU en 2025, mientras que se proyecta que el monitoreo y la optimización de costos se expandan a una CAGR del 29,64% hasta 2031.

- Por usuario final, los proveedores de servicios en la nube y los proveedores de GPU como servicio representaron el 32,71% de los ingresos en 2025, mientras que se proyecta que la manufactura y el sector automotriz crezcan a una CAGR del 29,28% hasta 2031.

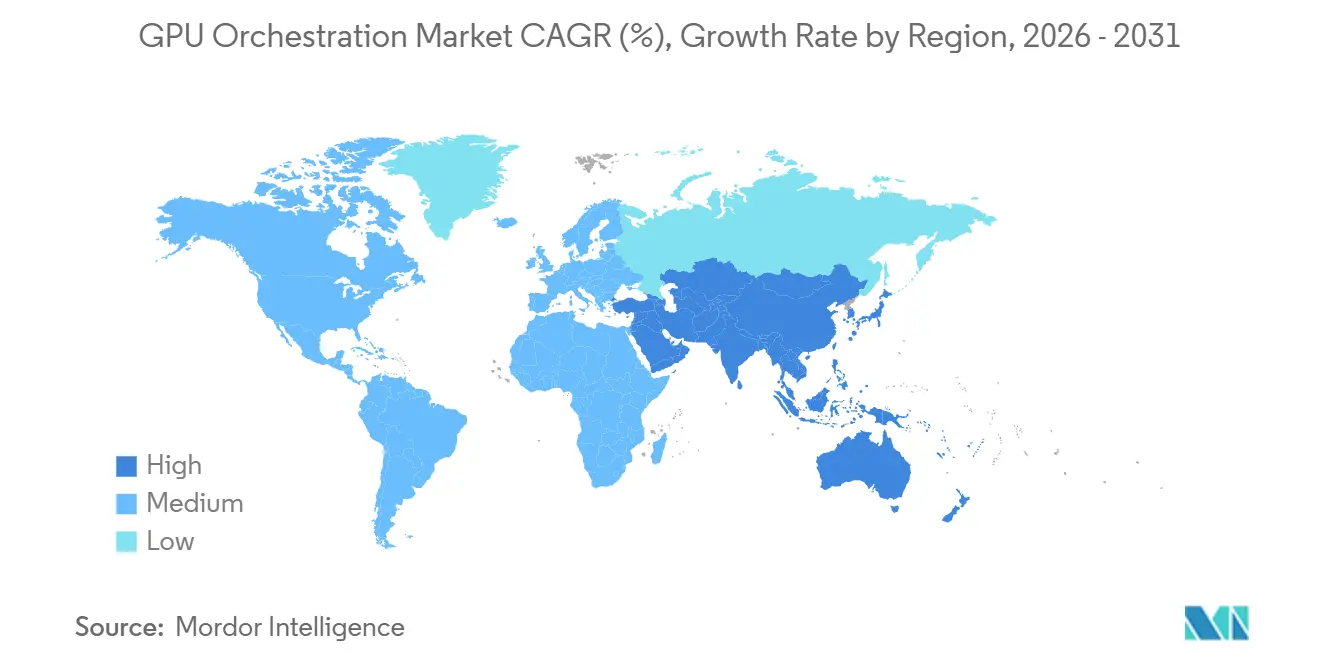

- Por geografía, América del Norte representó el 47,52% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 29,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Orquestación de GPU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Cargas de Trabajo de Entrenamiento e Inferencia de LLM | +8.5% | Global, con concentración temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidad de Maximizar la Utilización de las Costosas GPU | +7.0% | Global; América del Norte y Europa son las regiones con mayor presión de costos | Corto plazo (≤ 2 años) |

| Rápido Cambio hacia Operaciones de GPU Nativas en la Nube e Híbridas | +5.0% | América del Norte y Europa lideran; Asia-Pacífico se acelera | Mediano plazo (2-4 años) |

| Compartición de GPU Multitenencia en Equipos de IA Empresarial | +3.5% | Global; BFSI y salud priorizan el aislamiento de inquilinos | Corto plazo (≤ 2 años) |

| Programación Consciente de la Energía para Reducir el Desperdicio de Cómputo de IA | +2.0% | Centros de datos de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Procesamiento de IA en Tiempo Real Integrado en el Borde | +1.5% | Asia-Pacífico, América del Norte y corredores automotrices en Alemania y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Cargas de Trabajo de Entrenamiento e Inferencia de LLM

El mercado de orquestación de GPU se beneficia del hecho de que el entrenamiento de modelos grandes y la inferencia en producción ahora imponen demandas muy diferentes sobre el mismo conjunto de aceleradores. Los trabajos de entrenamiento requieren ventanas de reserva prolongadas, rendimiento estable de interconexión y ejecución coordinada en múltiples nodos, mientras que la inferencia genera una demanda desigual que puede aumentar o disminuir rápidamente según el tiempo y la ubicación. Esa discrepancia hace que la asignación estática de GPU sea costosa y lenta, razón por la cual el mercado de orquestación de GPU se está acercando cada vez más al centro del diseño de infraestructura de IA empresarial. NVIDIA describió cómo su Marco NeMo utiliza la orquestación adaptativa de recursos para reducir la presión de ancho de banda de larga distancia durante el entrenamiento distribuido, demostrando que la orquestación ahora está vinculada directamente al rendimiento del modelo y no únicamente a la administración del clúster. A medida que los modelos de razonamiento, las canalizaciones de ajuste fino y la inferencia en producción compiten por la misma infraestructura, el mercado de orquestación de GPU se beneficia del software que puede equilibrar trabajos de larga duración con cargas de trabajo en ráfaga sin bloquear la capacidad en reservas rígidas. Esto también está impulsando a los proveedores en el mercado de orquestación de GPU a tratar la programación, la política de colas y la conciencia del clúster como diferenciadores de producto en lugar de características de infraestructura de fondo que los compradores pueden ignorar.

Necesidad de Maximizar la Utilización de las Costosas GPU

El mercado de orquestación de GPU también está siendo impulsado por el alto costo de la infraestructura de IA y la creciente presión sobre los operadores para recuperar la capacidad inactiva dentro de los clústeres de GPU. Las empresas que compraron o reservaron grandes flotas de GPU durante el reciente ciclo de construcción de IA ahora están bajo presión para demostrar que estos activos se están utilizando de manera disciplinada y medible. Esa presión está convirtiendo al mercado de orquestación de GPU en una categoría práctica de control de costos, porque las mejoras en la utilización pueden cambiar el costo efectivo del entrenamiento, el ajuste fino y la inferencia incluso cuando la huella de hardware permanece igual. Anyscale declaró en marzo de 2026 que las implementaciones en producción que utilizaban flotas NVIDIA H100 y H200 mantenían más del 80% de utilización de GPU mediante programación consciente del bastidor y asignación fraccionada, proporcionando al mercado de orquestación de GPU un punto de referencia operativo claro sobre lo que pueden lograr las implementaciones maduras. NVIDIA también puso el software de programación central en código abierto con el Programador KAI y posteriormente colocó un controlador de Asignación Dinámica de Recursos bajo gobernanza comunitaria, lo que respalda un ecosistema más amplio para un uso de GPU de mayor eficiencia. Como resultado, el mercado de orquestación de GPU ya no vende únicamente conveniencia operativa; vende mejoras medibles en cómo se consumen y gobiernan las costosas flotas de GPU.

Rápido Cambio hacia Operaciones de GPU Nativas en la Nube e Híbridas

El mercado de orquestación de GPU está siendo moldeado por un claro movimiento hacia planos de control nativos en la nube que también pueden alcanzar la infraestructura de GPU local. Muchas empresas ya no quieren modelos operativos separados para clústeres internos y capacidad de nube pública, porque esto crea políticas duplicadas, observabilidad fragmentada y comportamiento inconsistente de las cargas de trabajo. Por eso el mercado de orquestación de GPU está viendo una mayor demanda de programadores unificados que puedan colocar trabajos en distintos entornos según el costo, la latencia, la ubicación de los datos y los requisitos de nivel de servicio. SoftBank introdujo Infrinia AI Cloud OS en enero de 2026 como una pila de software para centros de datos de GPU de IA multitenencia, con Kubernetes como Servicio e Inferencia como Servicio, subrayando el creciente valor del software de orquestación como capa operativa de la infraestructura de nube de IA. KDDI también lanzó un servicio de nube de GPU en abril de 2026 basado en la infraestructura NVIDIA GB200 NVL72 para casos de uso como el entrenamiento de modelos de IA automotriz, la investigación genómica y el modelado de mercados financieros, lo que refuerza el papel de las implementaciones híbridas y soberanas orquestadas en el mercado de orquestación de GPU.[1]KDDI Corporation, "Lanzamiento del Servicio de Nube de GPU de KDDI," Sala de Prensa de KDDI, newsroom.kddi.com A medida que esta arquitectura se vuelve más común, el mercado de orquestación de GPU probablemente recompensará a los proveedores que puedan presentar los recursos en la nube y locales como un entorno único gobernado y basado en políticas.

Compartición de GPU Multitenencia en Equipos de IA Empresarial

El mercado de orquestación de GPU también está creciendo porque las flotas de GPU ahora necesitan compartirse entre unidades de negocio, equipos de producto y grupos de usuarios en lugar de asignarse a un único proyecto. Ese cambio importa porque la contención interna por la escasa capacidad de aceleradores puede retrasar los plazos de producción incluso cuando el hardware instalado total es adecuado. Los compradores en el mercado de orquestación de GPU quieren cada vez más políticas de reparto equitativo, controles de cuota, reglas de preferencia y opciones de aislamiento que permitan a un equipo ejecutar trabajo de alta prioridad sin bloquear todas las demás cargas de trabajo. NVIDIA puso en código abierto el Programador KAI en noviembre de 2024, con soporte para capacidades como la asignación fraccionada y la programación basada en políticas, subrayando cómo el control de clústeres multitenencia se ha convertido en algo central para la capa de software de las operaciones de GPU. SoftBank posicionó Infrinia AI Cloud OS como una pila de software multitenencia para centros de datos de GPU de IA, lo que refleja cómo los proveedores de servicios ahora ven la separación de inquilinos y la automatización operativa como requisitos comerciales, no como características opcionales. En la práctica, esto mantiene al mercado de orquestación de GPU estrechamente vinculado a las necesidades de gobernanza empresarial, especialmente en sectores donde la auditabilidad, la imputación interna de costos y la priorización de cargas de trabajo importan tanto como el rendimiento de cómputo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de Interoperabilidad en Pilas de GPU Heterogéneas | -2.5% | Global; Asia-Pacífico es la más afectada con implementaciones mixtas de NVIDIA, AMD y Huawei Ascend | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Talento en Orquestación de Clústeres de GPU | -2.0% | Global; más aguda en Europa y América del Sur | Mediano plazo (2-4 años) |

| Riesgos de Seguridad y Privacidad en Entornos Multitenencia | -1.5% | Global; los sectores BFSI y salud son los más afectados | Corto plazo (≤ 2 años) |

| Alta Complejidad de Integración con Herramientas Heredadas de Centros de Datos | -1.0% | América del Norte y Europa; empresas con fuerte presencia local | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Interoperabilidad en Pilas de GPU Heterogéneas

El mercado de orquestación de GPU todavía enfrenta una barrera de adopción real cuando las empresas necesitan una única capa de software para gestionar hardware, controladores y lógica de programación en entornos de aceleradores mixtos. Muchas pilas de orquestación se construyeron inicialmente en torno a entornos con predominio de NVIDIA, por lo que el soporte para otros ecosistemas de hardware sigue siendo desigual en cuanto a complementos, herramientas de observabilidad, manejo de topología y marcos de políticas. Eso crea ciclos de integración más largos y una mayor carga de mantenimiento para los compradores que no quieren estandarizar toda su pila de IA en un único proveedor. La decisión de NVIDIA de donar su controlador de Asignación Dinámica de Recursos de GPU a la CNCF en marzo de 2026 apunta a un esfuerzo por ampliar la interoperabilidad a través de estándares de programación liderados por la comunidad, pero también pone de relieve que la consistencia entre proveedores sigue siendo un trabajo en progreso. El mercado de orquestación de GPU avanza, por tanto, en un entorno donde el soporte multifabricante se está volviendo cada vez más importante, incluso cuando el panorama de herramientas sigue fragmentado. Hasta que la interoperabilidad mejore aún más, algunos compradores mantendrán implementaciones más pequeñas, dependerán más de socios de servicios gestionados o elegirán pilas específicas de un proveedor en lugar de capas de orquestación más amplias.

Disponibilidad Limitada de Talento en Orquestación de Clústeres de GPU

El mercado de orquestación de GPU también está limitado por la escasez de ingenieros que puedan trabajar en los aspectos internos de Kubernetes, el comportamiento de los sistemas distribuidos, las características de las cargas de trabajo de IA y el diseño de clústeres consciente del hardware. Este no es un conjunto de habilidades de infraestructura rutinario, y es especialmente difícil de desarrollar dentro de empresas donde las operaciones de GPU son todavía una función nueva en lugar de una responsabilidad de equipo de plataforma de larga data. Las organizaciones a menudo entienden por qué la orquestación es importante, pero no siempre cuentan con el personal necesario para ajustar políticas, alinear reglas de colas con la prioridad empresarial o gestionar clústeres híbridos de nivel productivo. La necesidad de combinar política de programación, aislamiento de cargas de trabajo, conciencia de topología y atribución de costos eleva la carga de implementación en todo el mercado de orquestación de GPU, especialmente fuera de los sectores tecnológicos principales. Esa brecha favorece a los proveedores que empaquetan la orquestación con servicios gestionados, soporte de implementación y marcos de despliegue repetibles. También significa que el mercado de orquestación de GPU puede crecer más rápido donde los compradores puedan acceder a socios de plataforma experimentados o donde los proveedores de nube reduzcan la cantidad de trabajo operativo personalizado necesario para el uso en producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Gasto Liderado por Software Da Forma a la Captura de Valor

El software representó el 78,83% de los ingresos en 2025, lo que indica que los compradores en el mercado de orquestación de GPU han otorgado el mayor valor a la capa de control en lugar de a los servicios adjuntos. La combinación con predominio de software refleja el hecho de que las empresas quieren control directo sobre la política de programación, la observabilidad, la gobernanza, el acceso multitenencia y la gestión de la utilización a medida que trasladan las cargas de trabajo de IA a producción. En el mercado de orquestación de GPU, el software es a menudo la parte que determina con qué eficiencia se puede compartir la misma base de hardware entre equipos, prioridades y entornos. Por eso el software capturó la mayor participación incluso cuando la pila de infraestructura más amplia continuó expandiéndose en torno a servicios en la nube gestionados y de integración. Los compradores también tienden a preferir plataformas de software que acorten el tiempo de implementación y proporcionen un único plano administrativo para la asignación de recursos, la política de colas y el monitoreo del rendimiento.

Se proyecta que los servicios crezcan a una CAGR del 29,86% hasta 2031, convirtiéndolos en el componente de más rápido crecimiento del mercado de orquestación de GPU, aunque partieron de una base más pequeña. Ese crecimiento señala que la adopción empresarial todavía implica un trabajo intenso de diseño y operación, especialmente cuando los compradores necesitan conectar programadores con almacenamiento, observabilidad, cumplimiento normativo y herramientas internas heredadas. La versión de marzo de 2026 de Anyscale apuntó a implementaciones en producción que utilizaron programación consciente del bastidor y asignación fraccionada para mantener una alta utilización en flotas NVIDIA H100 y H200, lo que respalda la opinión de que una orquestación bien implementada depende de un ajuste operativo profundo y no solo de la adquisición de software.[2]Anyscale, "Anyscale Reduce los Costos de Procesamiento de Datos de IA Multimodal con NVIDIA RTX PRO 4500 Blackwell Server Edition," Comunicado de Prensa de Anyscale, anyscale.com Los movimientos de código abierto de NVIDIA en torno al Programador KAI y el controlador de Asignación Dinámica de Recursos pueden reducir las barreras en la capa de programación básica, pero también desplazan el valor en el mercado de orquestación de GPU hacia los servicios de integración, gobernanza y optimización que ayudan a las empresas a pasar de proyectos piloto a operaciones a escala. Con el tiempo, la combinación de componentes sugiere que el mercado de orquestación de GPU seguirá monetizando tanto el software de control de plataforma como los servicios necesarios para que ese software funcione de manera confiable dentro de entornos empresariales complejos.

Por Modelo de Implementación: La Arquitectura Híbrida Gana Terreno

La nube representó el 52,69% del tamaño del mercado de orquestación de GPU en 2025, lo que confirma que los entornos de nube gestionados siguieron siendo el punto de partida más sencillo para los equipos de IA que querían acceso rápido a capacidad de GPU compartida. El liderazgo de la nube provino de la simplicidad operativa de los entornos de Kubernetes gestionados, el aprovisionamiento más rápido y la capacidad de comenzar la orquestación sin necesidad de construir primero grandes equipos de plataforma internos. Para muchos compradores en el mercado de orquestación de GPU, la implementación en la nube también redujo el tiempo necesario para probar políticas de colas, modelos de monitoreo y controles de acceso a nivel de equipo bajo cargas de trabajo de producción reales. Eso convirtió a la nube en el modelo de implementación más grande en un momento en que muchas organizaciones todavía estaban estableciendo su primer patrón de operaciones de IA en producción. También ayudó a los hiperescaladores a mantener la orquestación más cerca de sus propios ecosistemas, fortaleciendo el vínculo entre el consumo de cómputo gestionado y el software de programación integrado.

Se proyecta que el híbrido se expanda a una CAGR del 29,53% hasta 2031, lo que indica que el mercado de orquestación de GPU se está moviendo hacia un modelo operativo más distribuido tanto en infraestructura propia como arrendada. Las empresas que invirtieron en hardware de GPU local ahora quieren la flexibilidad de expandirse a la nube cuando la demanda aumenta, mientras mantienen las cargas de trabajo sensibles o los datos regulados en entornos controlados. Infrinia AI Cloud OS de SoftBank fue presentado como una pila de software para centros de datos de GPU de IA que automatiza Kubernetes como Servicio e Inferencia como Servicio, lo que refleja la creciente importancia del software de orquestación en la gestión de operaciones en múltiples entornos. El lanzamiento del servicio de Nube de GPU de KDDI en abril de 2026 también respalda esta dirección, porque fue posicionado para casos de uso seguros y soberanos en datos como el entrenamiento de IA automotriz, la genómica y el modelado financiero. La combinación de modelos de implementación sugiere, por tanto, que el mercado de orquestación de GPU está pasando de la simple programación en la nube hacia planos de control más amplios que pueden gestionar el costo, el cumplimiento normativo y la ubicación de las cargas de trabajo a través de varios límites de infraestructura.

Por Aplicación: La Programación Central Lidera Mientras el Control de Costos se Acelera

La programación y asignación de GPU representó el 31,26% del mercado de orquestación de GPU en 2025, confirmando que la ubicación básica de recursos siguió siendo la propuesta de valor central en esta categoría. La mayor participación en esta capa es lógica, porque el primer problema que la mayoría de los compradores intenta resolver es cómo decidir qué carga de trabajo obtiene qué acelerador, cuándo y bajo qué política de colas. En el mercado de orquestación de GPU, la programación y la asignación también determinan si la capacidad puede compartirse eficazmente entre clústeres, equipos y tipos de trabajo sin forzar la intervención manual. Ese papel fundamental mantiene al segmento grande incluso cuando las aplicaciones adyacentes, como el control de costos y la gobernanza, se vuelven más importantes en las decisiones de compra empresarial. También significa que los proveedores que se desempeñan bien en la programación central generalmente obtienen la primera oportunidad de vender funciones de orquestación más amplias.

Se proyecta que el monitoreo y la optimización de costos crezcan a una CAGR del 29,64% hasta 2031, lo que indica que el mercado de orquestación de GPU se juzga cada vez más por el control financiero y la visibilidad, no solo por el tiempo de actividad del clúster. Los compradores ahora quieren saber qué equipo utilizó la capacidad, si la asignación coincidió con la prioridad y cómo cambió la eficiencia de la infraestructura a lo largo del tiempo bajo el tráfico de producción. La discusión de NVIDIA en 2026 sobre la producción de tokens por GPU, por bastidor y por vatio refleja un movimiento más amplio hacia métricas operativas que conectan el uso de la infraestructura con la producción y la eficiencia, lo que respalda el creciente papel del monitoreo y la optimización dentro del mercado de orquestación de GPU. La versión Grove de NVIDIA de marzo de 2026 para la gestión de inferencia desagregada también apunta a cómo la orquestación se está expandiendo más allá de la programación estática hacia un control más dinámico del servicio de IA en producción. Este patrón de aplicación muestra que el mercado de orquestación de GPU está pasando del software de asignación pura hacia sistemas más amplios que conectan la programación, la observabilidad de costos y el rendimiento de las cargas de trabajo en una sola plataforma.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Proveedores Lideran Mientras los Compradores Industriales Escalan Más Rápido

Los proveedores de servicios en la nube y los proveedores de GPU como servicio representaron el 32,71% de los ingresos en 2025, convirtiéndolos en el grupo de usuarios finales más grande del mercado de orquestación de GPU. Su liderazgo refleja el simple hecho de que estos operadores gestionan grandes flotas compartidas y deben hacer coincidir diversas cargas de trabajo con grupos finitos de aceleradores mientras preservan la calidad del servicio para muchos clientes simultáneamente. En el mercado de orquestación de GPU, esto los convierte en adoptantes tempranos de políticas avanzadas de colas, partición de capacidad, controles de inquilinos y observabilidad a nivel de clúster. También tienen una razón comercial directa para mejorar la eficiencia de la programación, porque incluso pequeñas ganancias en la capacidad utilizable pueden afectar el margen, la disponibilidad del servicio y la planificación de la expansión. El segmento de proveedores, por tanto, sigue siendo central para cómo el mercado de orquestación de GPU desarrolla, prueba y comercializa nuevas funciones de programación y gobernanza.

Se proyecta que la manufactura y el sector automotriz se expandan a una CAGR del 29,28% hasta 2031, convirtiéndolos en los segmentos de usuarios finales de más rápido crecimiento en el mercado de orquestación de GPU. El crecimiento aquí refleja la necesidad de coordinar el entrenamiento en la nube con cargas de trabajo de inferencia y decisión más cercanas a las fábricas, los vehículos y los sistemas industriales. El lanzamiento en marzo de 2026 por parte de Visteon de una arquitectura de arbitraje de IA de borde a nube para vehículos definidos por software demostró cómo las implementaciones orientadas al sector automotriz están comenzando a distribuir dinámicamente las cargas de trabajo de IA entre el hardware del vehículo y la infraestructura en la nube. Visteon reforzó esa dirección en junio de 2026 con D6Sigma para la automatización industrial, extendiendo el uso de IA acelerada por GPU a las líneas de producción y fortaleciendo el caso de las arquitecturas orquestadas de borde a nube en todo el mercado de orquestación de GPU. A medida que los programas de IA industrial maduran, el mercado de orquestación de GPU probablemente se beneficiará de compradores que necesitan una capa de control para análisis de fábricas, desarrollo automotriz, robótica e inferencia en producción.

Análisis Geográfico

América del Norte representó el 47,52% de la participación del mercado de orquestación de GPU en 2025, manteniendo a la región en el liderazgo, ya que combina la presencia de hiperescaladores, la demanda empresarial de IA y un denso ecosistema de equipos de software nativos en la nube. Estados Unidos sigue siendo el motor de crecimiento central en el mercado de orquestación de GPU porque muchos servicios de GPU gestionados, proveedores de software de orquestación y especialistas en plataformas de IA tienen su sede allí o están estrechamente vinculados a su ecosistema de nube. Esa concentración ha convertido a América del Norte en la región donde las funciones de orquestación pasan más rápidamente de problema de ingeniería a producto comercial. También ha mantenido al mercado de orquestación de GPU estrechamente vinculado a la adopción de Kubernetes gestionado, el despliegue de inferencia empresarial y el impulso para tratar la gobernanza de GPU como un problema de infraestructura a nivel de directorio. El lanzamiento en junio de 2026 por parte de Anyscale de una integración nativa con Azure construida sobre Azure Kubernetes Service y Azure Resource Manager destaca cómo el ecosistema norteamericano continúa convirtiendo la orquestación en una capa de software empresarial directamente consumible.

Europa se mantuvo como el segundo mercado regional más grande para la orquestación de GPU, con una demanda impulsada por cargas de trabajo empresariales reguladas, prioridades de cómputo soberano y la necesidad de un control de infraestructura auditable. Alemania y el Reino Unido se destacan porque la IA automotriz, los servicios financieros y las ciencias de la vida dependen de entornos de producción donde la política de programación y la trazabilidad de las cargas de trabajo son importantes. La región también otorga al mercado de orquestación de GPU un perfil de demanda con fuerte énfasis en la gobernanza, porque los compradores a menudo necesitan software que pueda documentar el acceso a los recursos, la ubicación de las cargas de trabajo y la consistencia operativa. El movimiento de NVIDIA en marzo de 2026 para colocar su controlador de Asignación Dinámica de Recursos de GPU bajo la gobernanza de la CNCF en KubeCon Europe en Ámsterdam respalda una preferencia europea más amplia por los estándares abiertos y los componentes de infraestructura liderados por la comunidad. Europa sigue siendo, por tanto, una región importante para la orquestación de nivel empresarial, incluso cuando no es la parte de más rápido crecimiento del mercado de orquestación de GPU.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 29,45% hasta 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de orquestación de GPU. Japón es una fuente importante de ese impulso, con KDDI lanzando GPU Cloud en abril de 2026 y SoftBank introduciendo Infrinia AI Cloud OS como una pila de software desarrollada internamente para centros de datos de GPU de IA multitenencia.[3]SoftBank Corp., "Pila de Software para Centros de Datos de IA 'Infrinia AI Cloud OS' Anunciada," Noticias Corporativas de SoftBank, softbank.jp GMO Internet también introdujo NVIDIA HGX B300 en su servicio de nube de GPU Slurm gestionado en marzo de 2026, lo que fortalece el acceso de la región a infraestructura de cómputo gestionado avanzada. América del Sur y Oriente Medio y África siguen siendo más pequeños en el mercado de orquestación de GPU, pero ambas regiones se están volviendo más relevantes donde la capacidad de IA soberana, el manejo de datos domésticos y la demanda de nube específica de la industria están comenzando a respaldar implementaciones tempranas.

Panorama Competitivo

El mercado de orquestación de GPU está muy consolidado, con NVIDIA ocupando una posición estructuralmente sólida porque su huella de software ahora se extiende desde la gestión de hardware hasta la programación, la gobernanza de cargas de trabajo y la influencia en el ecosistema de código abierto. El control de la empresa sobre las tecnologías de GPU fundamentales le otorga una ventaja para dar forma a cómo se exponen, estandarizan e integran las funciones de orquestación en los entornos de IA en producción. NVIDIA fortaleció esa posición al poner en código abierto el Programador KAI en noviembre de 2024 y al donar su controlador de Asignación Dinámica de Recursos de GPU a la CNCF en marzo de 2026, movimientos que ayudan a que su modelo de programación preferido se difunda a través del ecosistema de infraestructura más amplio. Al mismo tiempo, los hiperescaladores siguen siendo participantes poderosos en el mercado de orquestación de GPU porque pueden integrar la gestión de recursos directamente en los servicios de Kubernetes gestionado y de nube de GPU. Esa dinámica mantiene la parte superior del mercado de orquestación de GPU competitiva, pero no cierra completamente el campo, porque los grandes compradores todavía necesitan orquestación neutral en varias nubes y entornos locales.

Los proveedores especializados compiten ofreciendo una lógica de cargas de trabajo más profunda, mayor visibilidad de costos y mejor soporte para operaciones entre nubes que las herramientas nativas de los hiperescaladores suelen proporcionar. La integración de Azure de Anyscale de junio de 2026 es un buen ejemplo, porque llevó su modelo de orquestación a un patrón operativo nativo de Azure mientras preservaba la tenencia, la seguridad y la estructura de facturación del cliente. Databricks también introdujo AI Runtime en 2026 para proporcionar acceso escalable y sin servidor a GPU de NVIDIA para entrenamiento y ajuste fino dentro de su propio entorno de software, lo que muestra cómo la orquestación está siendo absorbida en plataformas de datos e IA más amplias.[4]Databricks, "Presentación de AI Runtime, GPU de NVIDIA Escalables y Sin Servidor en Databricks para Entrenamiento y Ajuste Fino," Blog de Databricks, databricks.com Estos movimientos importan porque desplazan al mercado de orquestación de GPU de ser un nicho de programación estrecho hacia convertirse en una capacidad de plataforma más amplia que da forma al flujo de trabajo del desarrollador, la política de infraestructura y el control de costos operativos. Los proveedores que puedan conectar la orquestación con el flujo de trabajo de aprendizaje automático, la gobernanza empresarial y el consumo de nube gestionado probablemente mantendrán posiciones más sólidas a medida que la categoría madure.

El mercado de orquestación de GPU también tiene espacio abierto para nuevos participantes, especialmente en la intermediación multinube, la orquestación verticalizada y la gestión de clústeres consciente de la energía. Una investigación publicada en MRS Energy and Sustainability en 2025 mostró que los marcos de inteligencia de carbono federada pueden combinar la telemetría de hardware con datos de la red eléctrica para la optimización en tiempo real en flotas heterogéneas, lo que sugiere un camino a largo plazo para el software de programación más allá de la mejora pura de la utilización. Esto importa porque la competencia futura en el mercado de orquestación de GPU puede depender menos de la lógica básica de colas y más de si una plataforma puede optimizar simultáneamente la gobernanza, el costo operativo y la sostenibilidad. El campo sigue siendo activo, con liderazgo visible en la cima pero con espacio significativo todavía abierto para especialistas que resuelvan problemas complejos de cargas de trabajo en múltiples entornos o de alto cumplimiento normativo.

Líderes de la Industria de Orquestación de GPU

-

NVIDIA Corporation

-

Amazon.com, Inc.

-

Microsoft Corporation

-

Google LLC

-

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Anyscale lanzó la vista previa pública de Anyscale en Azure, una integración nativa construida sobre Azure Kubernetes Service y Azure Resource Manager, que permite a las empresas construir y operar cargas de trabajo de IA a escala de producción completamente dentro de su propia tenencia de Azure. La oferta se descuenta de los Compromisos de Consumo de Microsoft Azure existentes y posiciona la IA soberana gobernada por cómputo como una alternativa a las estructuras de costos de API de modelos externos.

- Junio de 2026: Visteon Corporation introdujo D6Sigma, una nueva línea de productos de IA en el borde para la automatización industrial desarrollada en colaboración con Qualcomm Technologies. Construido sobre la plataforma CognitoAI-IoT y los procesadores Qualcomm Dragonwing IQ9 Series, D6Sigma lleva la visión por computadora en tiempo real acelerada por GPU y la inferencia de IA a las líneas de producción de manufactura automotriz y electrónica, extendiendo el caso de uso de orquestación de GPU automotriz desde los clústeres de entrenamiento hasta la IA en el borde de la planta de producción.

- Abril de 2026: KDDI Corporation comenzó a aceptar solicitudes de servicio para KDDI GPU Cloud, un servicio comercial de cómputo de GPU construido sobre NVIDIA GB200 NVL72 en el Centro de Datos Osaka Sakai, Japón. El servicio apunta específicamente al entrenamiento de modelos de IA automotriz, la investigación genómica y el modelado de mercados financieros en un entorno de red seguro de nivel operador que aborda las prioridades de soberanía de datos de Japón.

- Marzo de 2026: NVIDIA donó su controlador de Asignación Dinámica de Recursos (ADR) para GPU a la CNCF en KubeCon Europe en Ámsterdam, transfiriendo un primitivo clave de programación de GPU a la gobernanza comunitaria. En el mismo evento, NVIDIA lanzó Grove, una API de Kubernetes de código abierto para gestionar cargas de trabajo de inferencia de LLM desagregadas en clústeres de GPU, y anunció la integración con la pila de inferencia llm-d.

Alcance del Informe Global del Mercado de Orquestación de GPU

El mercado de orquestación de GPU abarca soluciones y servicios que automatizan, gestionan y optimizan la asignación, programación, escalado y monitoreo de recursos de GPU en entornos locales, en la nube e híbridos. El alcance del informe incluye el análisis de plataformas de orquestación de GPU utilizadas para respaldar cargas de trabajo como inteligencia artificial, aprendizaje automático, computación de alto rendimiento, análisis de datos y aplicaciones de uso intensivo de gráficos en industrias de usuarios finales.

El Informe del Mercado de Orquestación de GPU está Segmentado por Componente (Software y Servicios), Modelo de Implementación (Nube, Local e Híbrido), Aplicación (Programación y Asignación de GPU, Orquestación de Cargas de Trabajo, Gestión de Clústeres, Gobernanza y Multitenencia, y Monitoreo y Optimización de Costos), Usuario Final (Proveedores de Servicios en la Nube y Proveedores de GPU como Servicio, Empresas de TI y Tecnología, BFSI, Salud y Ciencias de la Vida, Manufactura y Automotriz, y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Programación y Asignación de GPU |

| Orquestación de Cargas de Trabajo |

| Gestión de Clústeres |

| Gobernanza y Multitenencia |

| Monitoreo y Optimización de Costos |

| Proveedores de Servicios en la Nube y Proveedores de GPU como Servicio |

| Empresas de TI y Tecnología |

| BFSI |

| Salud y Ciencias de la Vida |

| Manufactura y Automotriz |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | Software | |

| Servicios | ||

| Por Modelo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Aplicación | Programación y Asignación de GPU | |

| Orquestación de Cargas de Trabajo | ||

| Gestión de Clústeres | ||

| Gobernanza y Multitenencia | ||

| Monitoreo y Optimización de Costos | ||

| Por Usuario Final | Proveedores de Servicios en la Nube y Proveedores de GPU como Servicio | |

| Empresas de TI y Tecnología | ||

| BFSI | ||

| Salud y Ciencias de la Vida | ||

| Manufactura y Automotriz | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño de la orquestación de GPU en 2026?

El mercado de orquestación de GPU se sitúa en 2.310 millones USD en 2026 y se proyecta que alcance 8.160 millones USD en 2031 a una CAGR del 28,71% durante 2026-2031.

¿Qué está impulsando la adopción de plataformas de orquestación de GPU?

La demanda está siendo impulsada por el entrenamiento de modelos grandes, la creciente complejidad de la inferencia, la presión para mejorar la utilización de GPU y el cambio hacia operaciones de GPU híbridas en entornos de nube y locales.

¿Qué modelo de implementación se está expandiendo más rápido?

El híbrido es el modelo de implementación de más rápido crecimiento, con una CAGR proyectada del 29,53% hasta 2031, a medida que las empresas combinan clústeres de GPU propios con capacidad de expansión en la nube.

¿Qué área de aplicación lidera los ingresos actualmente?

La programación y asignación de GPU lidera con el 31,26% de los ingresos en 2025, lo que muestra que la ubicación básica de recursos sigue siendo el principal caso de uso del software de orquestación.

¿Qué grupo de usuarios finales está creciendo más rápido?

La manufactura y el sector automotriz es el segmento de usuarios finales de más rápido crecimiento, con una CAGR proyectada del 29,28% hasta 2031, respaldado por programas de IA de borde a nube y vehículos definidos por software.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico tiene las mejores perspectivas de crecimiento con una CAGR del 29,45% hasta 2031, respaldada por nuevos lanzamientos de nube de GPU e iniciativas de orquestación doméstica en mercados como Japón.

Última actualización de la página el: