Tamaño y Participación del Mercado de GPU para Centros de Datos en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

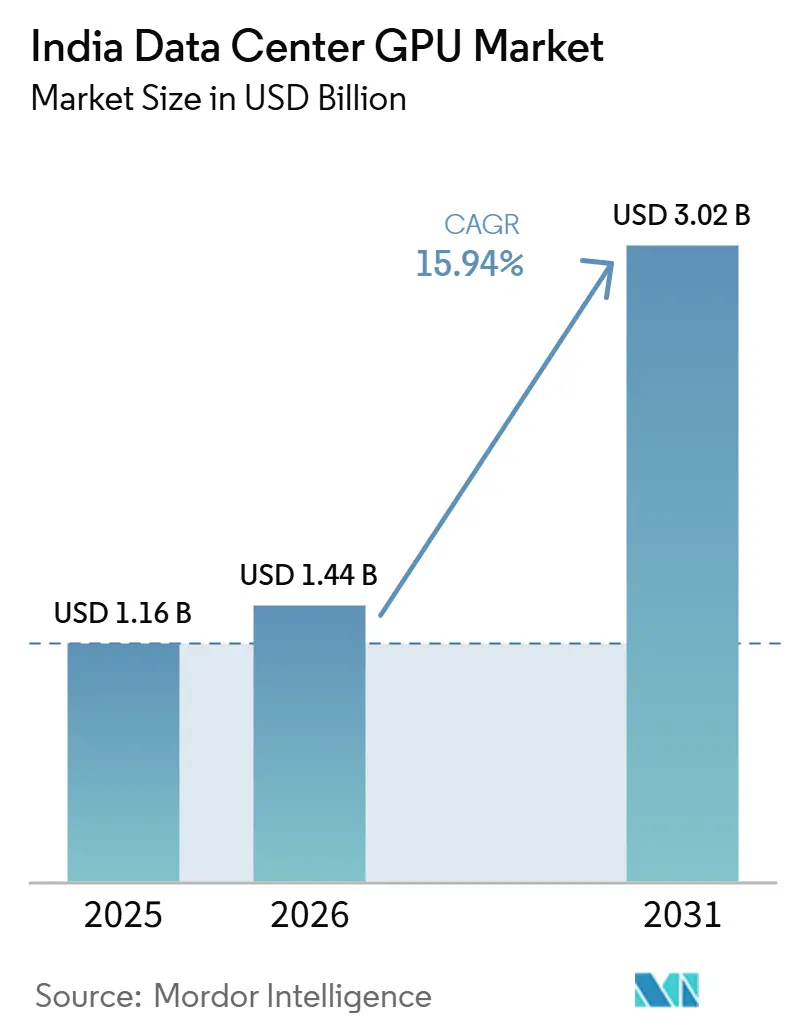

| Tamaño del mercado en el año base (2025) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GPU para Centros de Datos en India por Mordor Intelligence

Se espera que el tamaño del mercado de GPU para centros de datos en India aumente de USD 1,16 mil millones en 2025 a USD 1,44 mil millones en 2026 y alcance USD 3,02 mil millones para 2031, creciendo a una CAGR del 15,94% durante 2026-2031. Los mandatos de IA soberana, los elevados desembolsos de capital hiperescala y la rápida expansión de los nodos de borde 5G sitúan colectivamente a India en la lista reducida de destinos globales donde la demanda de computación acelerada supera la oferta mundial. Los subsidios gubernamentales que reducen el precio por hora de las GPU en casi un 70%, junto con las normas de localización de datos que bloquean el procesamiento offshore de cargas de trabajo reguladas, han convertido los clústeres en instalaciones propias y de coubicación en activos estratégicos en lugar de centros de costos. El creciente grupo de startups nativas de IA, que ya supera las 1.700 empresas, está reforzando las tasas de utilización por encima del 80% en instalaciones de Bombay, Bangalore e Hyderabad. Mientras tanto, las restricciones en la cadena de suministro de empaquetado avanzado y memoria de alto ancho de banda siguen siendo el mayor riesgo operativo para los operadores que planean triplicar su base de GPU instalada antes de 2031.

Conclusiones Clave del Informe

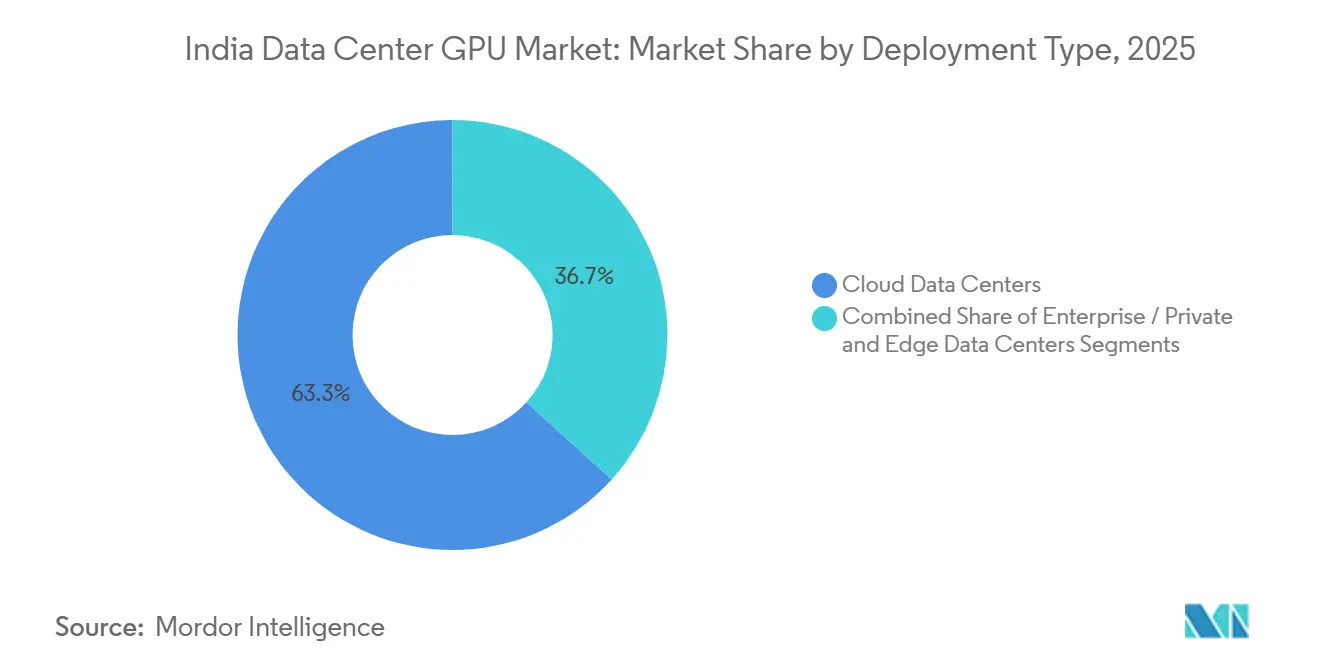

- Por tipo de implementación, los centros de datos en la nube lideraron con el 63,28% de la participación del mercado de GPU para centros de datos en India en 2025, mientras que los centros de datos de borde fueron identificados como el segmento de más rápido crecimiento con una CAGR del 16,94% hasta 2031.

- Por tipo de GPU, los aceleradores de inferencia representaron el 58,37% del tamaño del mercado de GPU para centros de datos en India en 2025, mientras que las GPU de entrenamiento registran el mayor crecimiento con una CAGR del 17,45% hasta 2031 en todo el período de pronóstico.

- Por interconexión, los dispositivos basados en PCIe representaron el 74,63% del tamaño del mercado de GPU para centros de datos en India en 2025, y se espera que las GPU con interconexión de alto ancho de banda registren la expansión más rápida a medida que los modelos de lenguaje de mayor tamaño se vuelvan habituales, con una CAGR del 16,89% hasta 2031.

- Por carga de trabajo, las cargas de trabajo de IA y aprendizaje automático capturaron el 67,94% de la participación del mercado de GPU para centros de datos en India en 2025, con el análisis de datos superando a todos los demás casos de uso como el de mayor crecimiento con una CAGR del 17,58% hasta 2031.

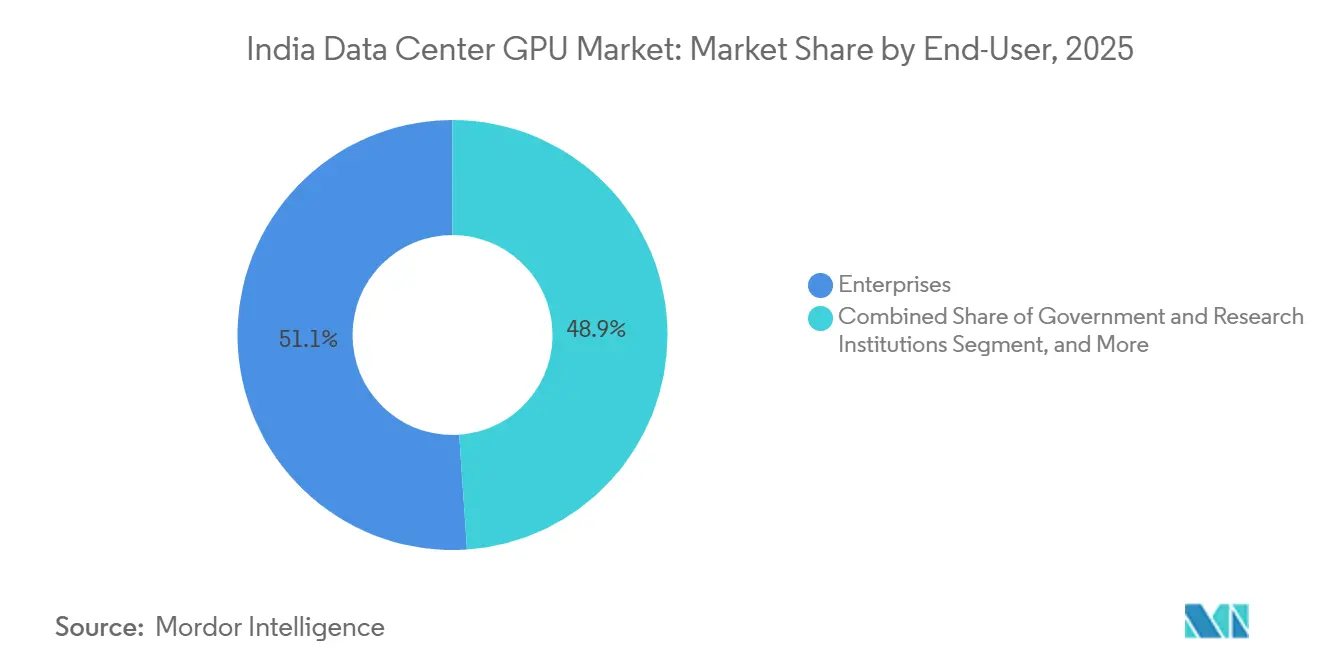

- Por usuario final, las empresas representaron el 51,08% del gasto en 2025, mientras que los hiperescaladores siguen siendo el grupo de clientes de más rápida expansión con una CAGR del 17,02% hasta 2031, a medida que continúan sus construcciones multimillonarias en toda India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de GPU para Centros de Datos en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de las Regiones de Nube Hiperescala | +4.2% | Nacional, concentrada en el oeste de India (Bombay, Pune) y el sur de India (Bangalore, Chennai, Hyderabad) | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales en el Marco de la India Digital y las Normas de Localización de Datos | +3.8% | Nacional, con adopción temprana en los sectores gubernamental y de servicios bancarios, financieros y de seguros | Corto plazo (≤ 2 años) |

| Creciente Demanda del Ecosistema de Startups de IA para Computación Acelerada por GPU | +2.9% | Nacional, concentrada en los centros de startups de Bangalore, Hyderabad y Delhi-RCN | Mediano plazo (2-4 años) |

| Auge del Streaming de Video, los Videojuegos y la RA/RV que Requieren Transcodificación y Renderizado Basados en GPU | +1.7% | Nacional, con mayor penetración en centros urbanos | Largo plazo (≥ 4 años) |

| Implementación de 5G y Computación de Borde que Impulsa Microcentros de Datos con GPU | +1.5% | Nacional, liderada por operadores de telecomunicaciones en ciudades metropolitanas y de primer nivel | Mediano plazo (2-4 años) |

| Reducción del Costo por TFLOP de las GPU para Centros de Datos que Permite una Adopción más Amplia | +1.3% | Nacional, beneficiando a las pymes y empresas del mercado medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de las Regiones de Nube Hiperescala en India

El gasto de capital sin precedentes de Amazon Web Services, Google Cloud, Microsoft y Oracle está comprimiendo los ciclos de construcción de nueva capacidad a menos de 24 meses, lo que garantiza que el inventario total de GPU en el mercado de GPU para centros de datos en India se más que duplique antes de 2028.[3]Yotta Infrastructure, "Ficha Técnica del Clúster de Supercomputación H100," yottainfra.com AWS por sí sola destinó USD 7.000 millones a Hyderabad, mientras que la región de Visakhapatnam de Google, con USD 15.000 millones, combina aterrizajes de cables submarinos con clústeres H100 para atender cargas de trabajo de inferencia multilingüe. Esta oleada de inversión reduce la latencia de ida y vuelta para los proveedores de SaaS indios de 200-300 milisegundos a menos de 50 milisegundos, una mejora que eleva directamente las tasas de conversión de clientes para los motores de recomendación. Los programas de creación de empleo vinculados a estas inversiones tienen como objetivo certificar a 100.000 desarrolladores de IA, reforzando un ciclo virtuoso en el que un mayor grupo de talento impulsa una mayor utilización de las GPU. La escala de compras de los hiperescaladores también asegura asignaciones tempranas de NVIDIA y AMD, protegiendo la cadena de suministro doméstica de las escaseces globales.

Incentivos Gubernamentales en el Marco de la India Digital y las Normas de Localización de Datos

La Misión IndiaAI, dotada con INR 10.372 crore (USD 1.240 millones), reserva 38.000 GPU para uso subsidiado a INR 65 por hora, reduciendo la barrera económica para las ejecuciones de entrenamiento de prototipos en un 70% con respecto a los precios minoristas en la nube.[1]Microsoft, "Microsoft Anuncia una Inversión de USD 17.500 Millones en Infraestructura de Nube e IA en India," microsoft.com Los estatutos paralelos de localización de datos obligan a los bancos, aseguradoras y hospitales a retener los datos regulados dentro de India, un mandato que orienta el nuevo gasto de capital hacia clústeres de GPU tanto cautivos como de coubicación. Los incentivos vinculados a la producción que cubren del 4 al 6% de las ventas incrementales reducen los costos totales del sistema para los integradores locales, permitiéndoles competir con precios un 15-20% por debajo de los fabricantes de equipos originales de marca. Cuando se combinan con la certificación de la Oficina de Normas Indias, el esquema elimina las preocupaciones de calidad tradicionalmente asociadas con el hardware de marca blanca. La adopción temprana en cargas de trabajo gubernamentales y del sector de servicios bancarios, financieros y de seguros ya ha producido un aumento interanual del 40% en los arrendamientos de bastidores de GPU empresariales, lo que señala una demanda duradera.

Creciente Demanda del Ecosistema de Startups de IA para Computación Acelerada por GPU

Más de 1.700 startups centradas en IA habían recaudado colectivamente USD 5.500 millones para 2025, y las rondas recientes están reservando explícitamente presupuestos de cómputo junto con efectivo. La asignación de 4.096 GPU H100 más un subsidio de INR 99 crore a Sarvam AI demuestra cómo los objetivos de computación soberana canalizan recursos hacia modelos de idiomas índicos, un nicho de contenido desatendido por los actores globales. Los proveedores de GPU como servicio, como Neysa AI, permiten a los fundadores escalar de 16 a 512 GPU en cuestión de horas, convirtiendo los requisitos de capital en gastos operativos variables y ampliando la participación más allá de las empresas con gran financiación.[2]Corporación Nacional de Pagos de India, "Implementación de Análisis de Fraude Acelerado por GPU," npci.org.in Los inversores de capital riesgo ahora tratan el acceso garantizado a GPU como un elemento de diligencia debida a la par de la tracción de ingresos, incorporando efectivamente la preparación de infraestructura en cada hoja de términos. El resultado es un bucle de refuerzo en el que las nuevas rondas de capital aceleran la adquisición de GPU, lo que a su vez amplía el mercado total direccionable para los servicios gestionados.

Auge del Streaming de Video, los Videojuegos y la RA/RV que Requieren Transcodificación y Renderizado Basados en GPU

La base de suscriptores de plataformas OTT de India está en camino de superar los 1.000 millones para 2027, y las plataformas ya han cambiado a transcodificadores acelerados por GPU que reducen los costos de conversión de tasa de bits hasta en un 40%. Los pilotos de videojuegos en la nube de NVIDIA GeForce Now y Xbox Cloud Gaming dependen de implementaciones de borde capaces de una capacidad de respuesta inferior a 20 milisegundos, un objetivo alcanzable únicamente con microcentros de datos equipados con GPU ubicados dentro de los puntos de presencia de las operadoras de telecomunicaciones. Los clientes del sector minorista e inmobiliario en Bombay y Delhi representan ahora el 60% de los ingresos domésticos por renderizado de RA, utilizando gemelos digitales fotorrealistas para impulsar la participación de los compradores. La captura de video volumétrico durante la Liga Premier India 2025 demostró la viabilidad de las canalizaciones de 8K y múltiples cámaras que alimentan clústeres de GPU y generan repeticiones listas para transmisión en menos de 90 segundos. Estas cargas de trabajo sensibles a la latencia garantizan que la demanda persista incluso cuando el gasto empresarial general se contrae, proporcionando a los operadores una cobertura frente a las caídas macroeconómicas cíclicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Gasto de Capital para Centros de Datos Equipados con GPU | -2.1% | Nacional, agudo en ciudades de segundo y tercer nivel con opciones de financiación limitadas | Corto plazo (≤ 2 años) |

| Capacidad de Fabricación Doméstica Limitada que Genera Dependencia de las Importaciones | -1.6% | Nacional, con cadena de suministro concentrada en Taiwán, Corea del Sur y China | Mediano plazo (2-4 años) |

| Restricciones de Infraestructura de Energía y Refrigeración en Ciudades Indias de Segundo y Tercer Nivel | -1.4% | Regional, que afecta a ciudades como Ahmedabad, Jaipur, Indore y Coimbatore | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro en Componentes de Empaquetado Avanzado | -1.2% | Nacional, dependiente de los calendarios de producción de TSMC y SK Hynix | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital para Centros de Datos Equipados con GPU

Un único bastidor equipado con ocho GPU H100 cuesta entre USD 400.000 y USD 500.000, sin incluir bienes raíces ni aprovisionamiento de energía, lo que obliga a los operadores del mercado medio a asignar entre el 40 y el 50% de capital en operaciones de financiación de proyectos, frente a las normas del 25-30% observadas en economías maduras. Las adaptaciones de refrigeración líquida, ahora indispensables para los clústeres de IA densos, añaden otros USD 50.000-80.000 por bastidor y elevan la huella energética en un momento en que los mandatos de divulgación de carbono se están endureciendo. Los prestamistas siguen siendo cautelosos ante el riesgo de valor residual del hardware especializado, lo que hace que los diferenciales de interés sean hasta 250 puntos básicos más amplios que para los proyectos tradicionales de centros de datos. En ubicaciones de segundo nivel, la ausencia de una disponibilidad de red eléctrica del 99,99% obliga a los desarrolladores a sobredimensionar los grupos electrógenos diésel y las cadenas de baterías, elevando los costos totales de construcción en un 20-25% adicional. Sin instrumentos de financiación verde específicos que recompensen una mejor eficiencia en el uso de la energía, los nuevos participantes fuera de los clústeres metropolitanos se enfrentan a una curva de costos prohibitiva.

Capacidad de Fabricación Doméstica Limitada que Genera Dependencia de las Importaciones

India importó USD 2.800 millones en GPU y tarjetas aceleradoras en 2025, el 85% de las cuales procedían de Taiwán, China y Malasia, dejando a los operadores locales expuestos a fluctuaciones arancelarias y puntos de conflicto geopolítico. El incentivo nacional para semiconductores prioriza los dispositivos de memoria y analógicos, por lo que la fabricación de GPU de menos de 7 nanómetros queda fuera del alcance hasta al menos 2028. Los aranceles de importación del 10-15% sobre las tarjetas terminadas inflan los costos de desembarque justo cuando los competidores del sudeste asiático con acuerdos de libre comercio disfrutan de regímenes de arancel cero, erosionando la competitividad de precios regional de India. El empaquetado HBM3, gestionado exclusivamente por las líneas CoWoS de TSMC que ya funcionan a plena capacidad, impone plazos de entrega de 6 a 9 meses, retrasando los calendarios de lanzamiento de clústeres e inmovilizando capital en instalaciones inconclusas. Hasta que las líneas de ensamblaje nacionales alcancen escala de volumen y profundidad de ecosistema, los operadores deben navegar por una disponibilidad fluctuante que puede descarrilar las hojas de ruta de expansión plurianuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: La Nube como Ancla, el Borde Acelera

Los centros de datos en la nube representaron el 63,28% de la participación del mercado de GPU para centros de datos en India en 2025, lo que subraya la capacidad de los hiperescaladores para agregar cargas de trabajo y monetizar las GPU mediante niveles de uso granulares, mientras que los centros de datos de borde fueron identificados como el segmento de más rápido crecimiento con una CAGR del 16,94% hasta 2031. El mercado de GPU para centros de datos en India ve ahora cómo AWS, Microsoft Azure y Google Cloud ofrecen instancias H100 bloqueadas por región que cumplen con los estatutos de residencia de datos, un giro que resuena entre los bancos y las empresas de ciencias de la vida. Las empresas se apoyan en estas infraestructuras, lanzando trabajos de entrenamiento de corta duración sin comprometer gasto de capital y trasladando así la exposición del balance al gasto operativo. Las instalaciones de borde, a menudo módulos de 100 kilovatios conectados a estaciones base 5G, son la categoría de nodo de más rápido crecimiento porque reducen la latencia de inferencia a menos de 10 milisegundos para robots móviles autónomos y cámaras de ciudades inteligentes.

El cambio está impulsado por el despliegue de 5G en India en 400 ciudades, que está ampliando el radio de borde direccionable y estableciendo garantías de latencia deterministas. Los operadores de telecomunicaciones como Bharti Airtel aprovechan las asociaciones con NVIDIA para preinstalar GPU optimizadas para inferencia, creando una base de activos que puede ofrecerse a clientes de medios de comunicación, logística y comercio minorista. Los centros de datos privados siguen siendo relevantes para los sectores verticales regulados: los exportadores farmacéuticos sujetos a los registros de auditoría de la FDA y los contratistas de defensa sujetos a las normas de manejo de datos clasificados continúan adquiriendo clústeres de GPU aislados. El resultado es una topología híbrida en la que el tamaño del mercado de GPU para centros de datos en India se distribuye entre la nube, la coubicación y el borde, en lugar de gravitar hacia un único arquetipo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de GPU: La Inferencia Lidera, el Entrenamiento Gana Impulso

Las GPU de inferencia aseguraron el 58,37% del tamaño del mercado de GPU para centros de datos en India en 2025, impulsadas por chatbots comerciales, motores de recomendación de productos y modelos de detección de fraude en tiempo real que requieren silicio de alto rendimiento pero eficiente en energía. Los módulos L4 y L40S de NVIDIA dominan porque ofrecen una superior relación de consultas por vatio, un atributo que se alinea con los límites de disponibilidad de energía cada vez más estrictos en los campus de coubicación urbanos, mientras que las GPU de entrenamiento registran el mayor crecimiento con una CAGR del 17,45% hasta 2031 en todo el período de pronóstico. Las GPU de entrenamiento, aunque menores en volumen, tienen precios de venta promedio más altos y se están expandiendo rápidamente a medida que los modelos soberanos para idiomas índicos y contenido multimodal obtienen respaldo político.

La implementación de 4.096 H100 de Sarvam AI ilustra cómo las ambiciones políticas a nivel macro canalizan capital hacia clústeres densos exclusivos de entrenamiento. Al mismo tiempo, los proveedores de nube han lanzado segmentos de ocho GPU bajo demanda que democratizan el acceso para los equipos que buscan ajustar modelos de pesos abiertos en lugar de construir desde cero. Las empresas a menudo combinan clústeres H100 para el reentrenamiento periódico con flotas L40S para la inferencia diaria, logrando un equilibrio interno entre las restricciones de gasto de capital y los objetivos de latencia. Esta estrategia de flota mixta subraya una curva de demanda matizada: el mercado de GPU para centros de datos en India debe acomodar tanto tejidos de alto ancho de banda y estrechamente acoplados para el entrenamiento como tarjetas centradas en PCIe y de bajo consumo para la inferencia.

Por Interconexión: PCIe Domina, las Interconexiones HBM Ganan Participación

El PCIe estándar retuvo el 74,63% de la participación del mercado de GPU para centros de datos en India en 2025 porque se integra con los servidores x86 heredados y aprovecha el equipamiento de red de uso general, y se espera que las GPU con interconexión de alto ancho de banda registren la expansión más rápida a medida que los modelos de lenguaje de mayor tamaño se vuelvan habituales, con una CAGR del 16,89% hasta 2031. La rápida adopción de PCIe Gen5 duplicó el margen de ancho de banda sin forzar una revisión completa de la pila, lo que resultó atractivo para las empresas que actualizan clústeres de cinco años. Sin embargo, los proyectos que apuntan a modelos de lenguaje de un billón de parámetros no pueden escapar de la sobrecarga de comunicación de todos contra todos; por ello, los hiperescaladores están migrando hacia tejidos NVLink, NVSwitch e InfiniBand capaces de un rendimiento nodo a nodo de 900 GB/s.

El clúster Blackwell Ultra de 20.736 GPU de Yotta Infrastructure aprovecha NVSwitch para reducir el tiempo de entrenamiento de modelos de 175.000 millones de parámetros de semanas a meros días. Infinity Fabric de AMD y Xe Link de Intel entran en la conversación al incluir integraciones de software de bajo nivel que ayudan a los clientes a evitar la dependencia de un único proveedor. Los diferenciales de costo siguen siendo pronunciados, con los tejidos de alto ancho de banda añadiendo entre un 30 y un 40% a la lista de materiales, pero la amortización a lo largo de hojas de ruta de IA plurianuales justifica cada vez más el desembolso. Por lo tanto, aunque el PCIe continúa dominando los trabajos de inferencia rutinarios, el segmento de mayor crecimiento dentro del mercado de GPU para centros de datos en India se encuentra en las interconexiones de silicio de alto ancho de banda.

Por Tipo de Carga de Trabajo: IA y ML Dominan, el Análisis de Datos Surge

Las cargas de trabajo de IA y aprendizaje automático representaron el 67,94% del tamaño del mercado de GPU para centros de datos en India en 2025, abarcando servicios de PLN, visión por computadora y contenido generativo, con el análisis de datos superando a todos los demás casos de uso como el de mayor crecimiento con una CAGR del 17,58% hasta 2031. Las empresas con un talento moderado en ciencia de datos ahora se apoyan en bibliotecas de modelos prediseñados, reduciendo los plazos de integración de trimestres a semanas. El análisis de datos es la categoría emergente, impulsada por motores SQL acelerados por GPU que reducen las ventanas de procesamiento por lotes de ocho horas a menos de una hora para el análisis de flujos de clics de comercio electrónico.

La migración de Flipkart a clústeres con tecnología RAPIDS en 2025 redujo los ciclos nocturnos de ETL a 45 minutos, un logro que desbloqueó optimizaciones de precios en el mismo día y redujo el exceso de inventario. La computación de alto rendimiento para simulaciones no relacionadas con la IA sigue siendo un nicho pero estratégicamente valioso, especialmente para moléculas farmacéuticas y gemelos digitales aeroespaciales. Las aplicaciones de gráficos y visualización —que abarcan CAD, gemelos digitales y renderizado para transmisión— capturan ingresos premium porque dependen de GPU especializadas que tienen tarifas más altas por bastidor. En conjunto, estos patrones muestran que el mercado de GPU para centros de datos en India se ha ampliado más allá de los primeros pioneros de la IA y ahora da servicio a una variedad de cargas de trabajo intensivas en datos y sensibles a la latencia.

Por Usuario Final: Las Empresas Lideran, los Hiperescaladores Invierten Agresivamente

Las empresas representaron el 51,08% del gasto en 2025, un testimonio del considerable grupo de fabricantes del mercado medio, bancos y proveedores de atención médica de India que no pueden exportar datos regulados, mientras que los hiperescaladores siguen siendo el grupo de clientes de más rápida expansión con una CAGR del 17,02% hasta 2031, a medida que continúan sus construcciones multimillonarias en toda India. La adopción se aceleró en la banca, donde la detección de fraude basada en GPU analiza millones de transacciones con tarjeta en tiempo real y señala anomalías en menos de 150 milisegundos. En el sector farmacéutico, las simulaciones de acoplamiento aceleradas por GPU están reduciendo meses en las canalizaciones de descubrimiento de fármacos y disminuyendo las tasas de consumo de I+D en etapas tempranas.

Los hiperescaladores, a pesar del rápido despliegue de gasto de capital, se mantuvieron en segundo lugar en cuota de mercado porque muchas corporaciones prefieren entornos de un solo inquilino para cargas de trabajo sensibles. Sin embargo, AWS, Azure y Google Cloud están creciendo más rápido que cualquier otro grupo de clientes al ofrecer servicios de IA gestionados que abstraen las complejidades de la orquestación de clústeres. Las implementaciones gubernamentales y de investigación, ancladas en la Misión IndiaAI de 38.000 GPU y los clústeres de la Organización India de Investigación Espacial, forman una participación menor pero estratégicamente vital porque establecen precedentes de gobernanza de datos que el sector privado debe seguir posteriormente. En conjunto, estas dinámicas confirman que el mercado de GPU para centros de datos en India seguirá siendo multiinquilino pero impulsado por la soberanía en el futuro previsible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El oeste y el sur de India juntos concentraron más del 75% de la capacidad de GPU instalada en 2025, convirtiendo a Bombay-Pune y Bangalore-Hyderabad en los epicentros del crecimiento del mercado de GPU para centros de datos en India. La concentración de regiones de AWS, Microsoft y Oracle en Navi Mumbai se beneficia de la conectividad directa por cable submarino con Oriente Medio y Europa, reduciendo en decenas de milisegundos la latencia de ida y vuelta para los catálogos de inferencia transcontinentales. Electronics City en Bangalore continúa combinando sitios de coubicación ricos en GPU con el mayor grupo de talento de ingenieros de IA de India, creando un ecosistema donde startups, integradores de sistemas e hiperescaladores coexisten en simbiosis.

El ascenso de Hyderabad está anclado en un compromiso de USD 15.000 millones de Google Cloud y una construcción de USD 7.000 millones de AWS, que conjuntamente transforman el corredor en la puerta de entrada oriental para el tráfico del sudeste asiático. Chennai y Pune capturan la demanda desbordante de clientes del sector automotriz y manufacturero que priorizan la proximidad a los proveedores de primer nivel que utilizan paneles de mantenimiento predictivo impulsados por GPU. El norte de India, centrado en Delhi-RCN y Noida, alberga aproximadamente el 18% de la capacidad y depende en gran medida de las cargas de trabajo gubernamentales, incluido el centro de computación soberana de Noida que abrió a finales de 2024.

El este, el centro y el noreste de India siguen siendo incipientes pero muestran potencial de implementación de borde a medida que la expansión de la fibra BharatNet llega a los clústeres rurales, abriendo la puerta para la inferencia de telemedicina y agricultura de precisión habilitada por GPU. Las ciudades de segundo nivel en los corredores establecidos, como Coimbatore y Nashik, están emergiendo como ubicaciones de desbordamiento rentables donde el suelo es un 40% más barato que en las metrópolis, manteniendo el mercado de GPU para centros de datos en India distribuido en lugar de excesivamente centralizado. Es probable que los paquetes de infraestructura de la Misión de Ciudades Inteligentes que incluyen subestaciones eléctricas dedicadas y anillos de fibra oscura aceleren esta difusión geográfica entre 2028 y 2030.

Panorama Competitivo

El mercado de GPU para centros de datos en India está moderadamente concentrado, con NVIDIA controlando aproximadamente el 75-80% de los envíos de silicio, seguido por la serie MI300 de AMD y la línea Gaudi de Intel que presionan por participación en los segmentos de inferencia de alto volumen. Los hiperescaladores emplean tácticas de integración vertical, reservando ranuras de fabricación completas para garantizar un suministro ininterrumpido, mientras que los proveedores de coubicación adoptan modelos de arrendamiento con activos ligeros que cubren el riesgo de gasto de capital. Los integradores locales de marca blanca, impulsados por los incentivos vinculados a la producción, ahora venden servidores GPU con un costo total de propiedad un 15-20% menor, captando la demanda del mercado medio que valora la asequibilidad por encima de las marcas de primer nivel.

Las barreras de licenciamiento siguen siendo altas, ya que el ecosistema CUDA de NVIDIA cuenta con más de 11.000 patentes activas y una década de herramientas de software que vinculan a los clientes a sus hojas de ruta de hardware. AMD contraataca con una pila ROCm de código abierto, e Intel ofrece oneAPI, ambos orientados a socavar el bloqueo de CUDA y atraer a entidades del sector público que favorecen los estándares abiertos. Los disruptores emergentes como Neysa AI y E2E Networks evitan las restricciones físicas ofreciendo modelos de GPU como servicio con granularidad de facturación por minuto, reduciendo los costos de cambio para los desarrolladores.

La diferenciación estratégica también se manifiesta en innovaciones de refrigeración: las implementaciones de inmersión líquida de NxtGen alcanzan una relación de eficiencia en el uso de la energía de 1,15, otorgándoles una ventaja en costos operativos del 10-15%. La certificación conforme a ISO 27001 y el cumplimiento de las directrices de la Oficina de Normas Indias funcionan ahora como requisitos mínimos para los contratos empresariales, eliminando a los operadores menos maduros de las listas de preselección. A medida que la demanda supera la oferta global de módulos HBM3, los compradores exploran acuerdos de segunda fuente con proveedores coreanos y japoneses para evitar posibles cuellos de botella, añadiendo un nuevo eje de competencia centrado en la resiliencia en lugar del costo puro.

Líderes de la Industria de GPU para Centros de Datos en India

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Super Micro Computer, Inc.

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Yotta Infrastructure completó la implementación de 20.736 GPU NVIDIA Blackwell Ultra en Navi Mumbai, creando el mayor clúster privado de entrenamiento de IA de India.

- Diciembre de 2025: E2E Networks puso en servicio 1.024 GPU NVIDIA B200 en Noida, lanzando instancias de metal desnudo con precios un 30% por debajo de los equivalentes hiperescala.

- Noviembre de 2025: NxtGen Datacenter and Cloud Technologies instaló 4.096 GPU NVIDIA B200 en Bombay y Bangalore, integrando refrigeración líquida que llevó la eficiencia en el uso de la energía a 1,15.

Alcance del Informe del Mercado de GPU para Centros de Datos en India

Una GPU para centros de datos se refiere a una unidad de procesamiento gráfico especializada diseñada para entornos de computación a gran escala, como centros de datos empresariales y plataformas en la nube, en lugar de para computadoras personales o videojuegos.

El Informe del Mercado de GPU para Centros de Datos en India está Segmentado por Tipo de Implementación (Centros de Datos en la Nube, Centros de Datos Empresariales/Privados y Centros de Datos de Borde), Tipo de GPU (GPU de Entrenamiento, GPU de Inferencia), Interconexión (GPU Basadas en PCIe y GPU con Interconexión de Alto Ancho de Banda), Tipo de Carga de Trabajo (Inteligencia Artificial (IA) y Aprendizaje Automático (ML), Computación de Alto Rendimiento (HPC) (computación científica no relacionada con IA), Análisis de Datos (aceleración de bases de datos, procesamiento de consultas) y Gráficos y Visualización (VDI, renderizado, gemelos digitales)) y Usuario Final (Hiperescaladores/Proveedores de Servicios en la Nube, Empresas e Instituciones Gubernamentales y de Investigación). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de GPU para centros de datos en India y su pronóstico de crecimiento?

El mercado fue valorado en USD 1.160 millones en 2025, se proyecta en USD 1.440 millones en 2026 y se espera que alcance USD 3.020 millones para 2031, reflejando una CAGR del 15,94% durante 2026-2031.

¿Qué modelo de implementación lidera la adopción de GPU en India?

Los centros de datos en la nube lideran con una participación de mercado del 63,28%, mientras que los sitios de borde conectados a estaciones base 5G se están expandiendo a la tasa más rápida.

¿Cómo están influyendo las políticas gubernamentales en la demanda de GPU?

Las normas de localización de datos y la Misión IndiaAI conjuntamente subsidian el acceso a las GPU y requieren que las cargas de trabajo reguladas permanezcan en territorio nacional, estimulando directamente las adiciones de capacidad doméstica.

¿Qué tipo de GPU es el más ampliamente implementado en la actualidad?

Las GPU optimizadas para inferencia dominan, representando el 58,37% del gasto en 2025, porque las cargas de trabajo de producción como los chatbots y los motores de recomendación están escalando más rápido que los nuevos proyectos de entrenamiento de modelos.

Última actualización de la página el: