Tamaño y Participación del Mercado de GPU para Centros de Datos del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

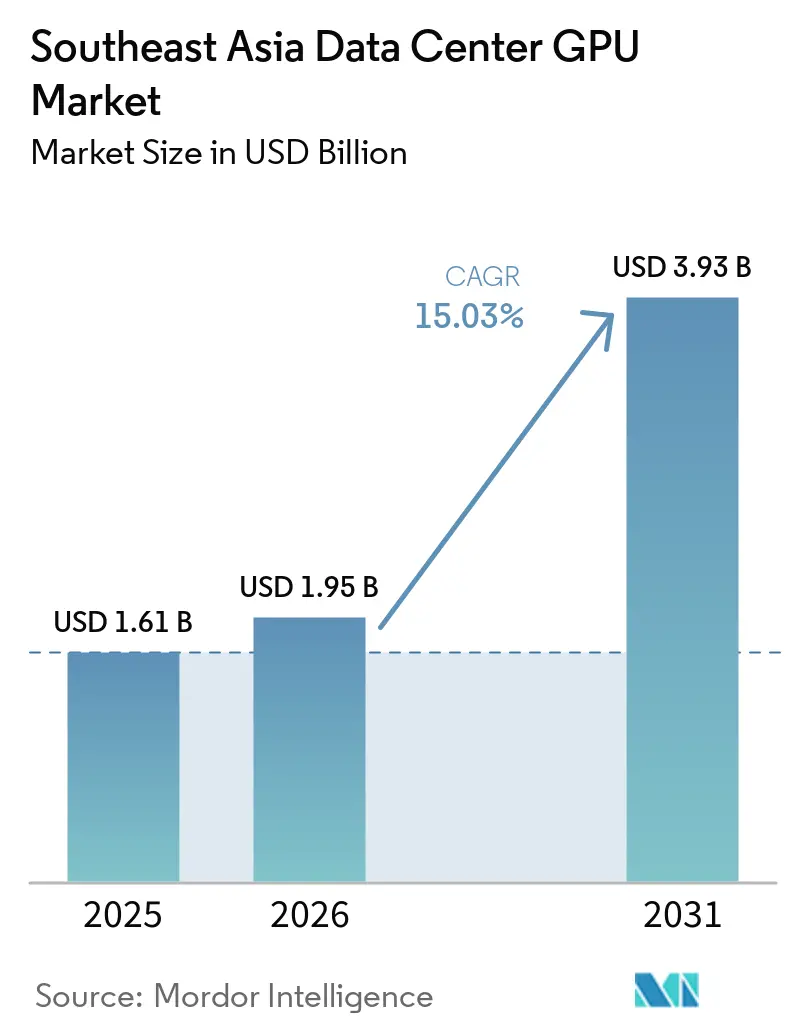

| Tamaño del mercado en el año base (2025) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2030) | 15.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de GPU para Centros de Datos del Sudeste Asiático por Mordor Intelligence

Se proyecta que el tamaño del mercado de GPU para centros de datos del Sudeste Asiático alcance USD 1,61 mil millones en 2025, USD 1,95 mil millones en 2026, y llegue a USD 3,93 mil millones para 2031, creciendo a una CAGR del 15,03% entre 2026 y 2031. Los sólidos compromisos de los hiperescaladores por más de USD 13 mil millones en los últimos quince meses están acelerando el giro desde una infraestructura centrada en CPU hacia la computación acelerada, lo que eleva las densidades de bastidores a 120 kilovatios e impulsa la demanda incremental de sistemas de enfriamiento líquido. Las instalaciones en la nube siguen concentrando cerca de tres quintas partes de los despliegues regionales, aunque el rápido despliegue de 5G está desplazando parte del gasto hacia miles de nodos perimetrales que requieren aceleradores optimizados para inferencia. La escasez de memoria de alto ancho de banda y los aranceles de importación añaden presión sobre los precios, lo que hace atractivas las GPU de gama media para las empresas que necesitan un costo total de propiedad predecible. El panorama competitivo sigue siendo moderadamente concentrado, ya que el ecosistema CUDA de NVIDIA ancla la mayor parte del entrenamiento de modelos de lenguaje de gran escala, aunque las mejoras en la relación precio-rendimiento de AMD y los lanzamientos del Gaudi 3 de Intel están ampliando las opciones para los compradores.

Conclusiones Clave del Informe

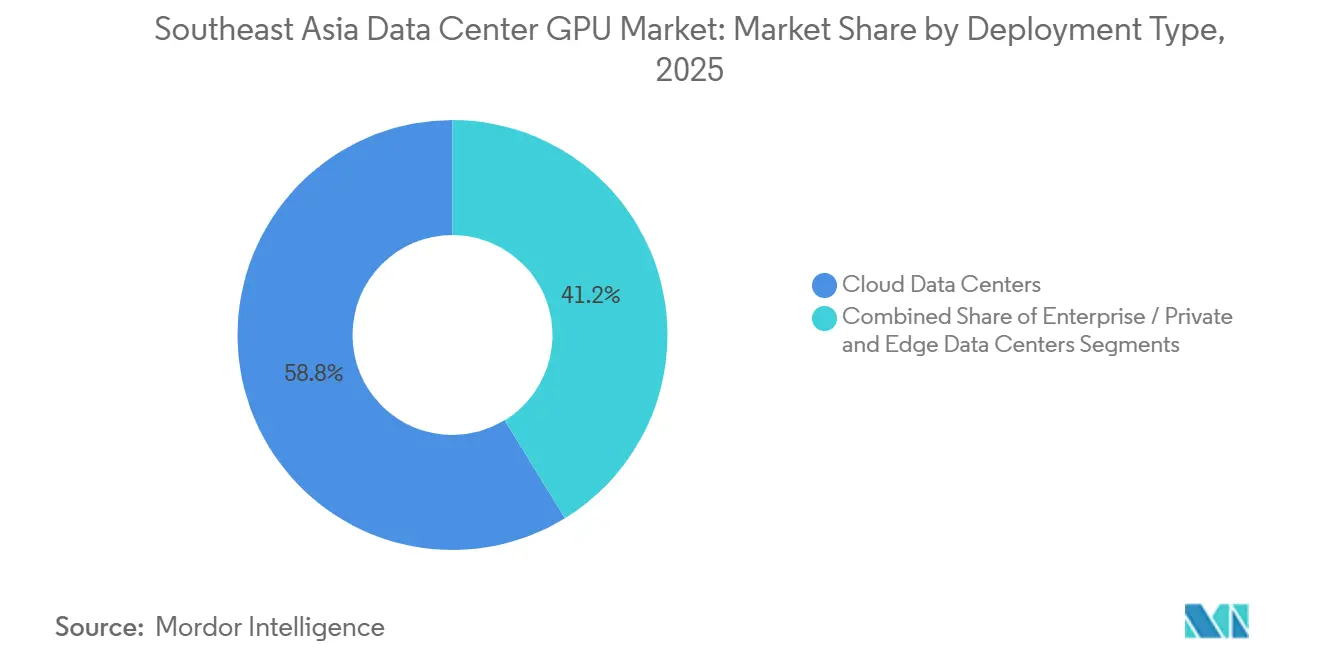

- Por tipo de implementación, los centros de datos en la nube lideraron con una participación del 58,76% en 2025, mientras que se prevé que los sitios perimetrales registren la CAGR más rápida del 22,4% hasta 2031.

- Por tipo de GPU, los aceleradores de inferencia representaron el 57,52% de la participación del mercado de GPU para centros de datos en 2025, y se proyecta que el segmento se expanda a una CAGR del 17,9% hasta 2031.

- Por interconexión, las tarjetas basadas en PCIe representaron el 66,19% de los envíos de 2025, y se espera que las redes de alto ancho de banda crezcan a una CAGR del 19,2% entre 2026 y 2031.

- Por carga de trabajo, la IA y el aprendizaje automático captaron el 60,35% de los ingresos en 2025, mientras que se prevé que el análisis de datos avance a una CAGR del 20,1% durante 2026-2031.

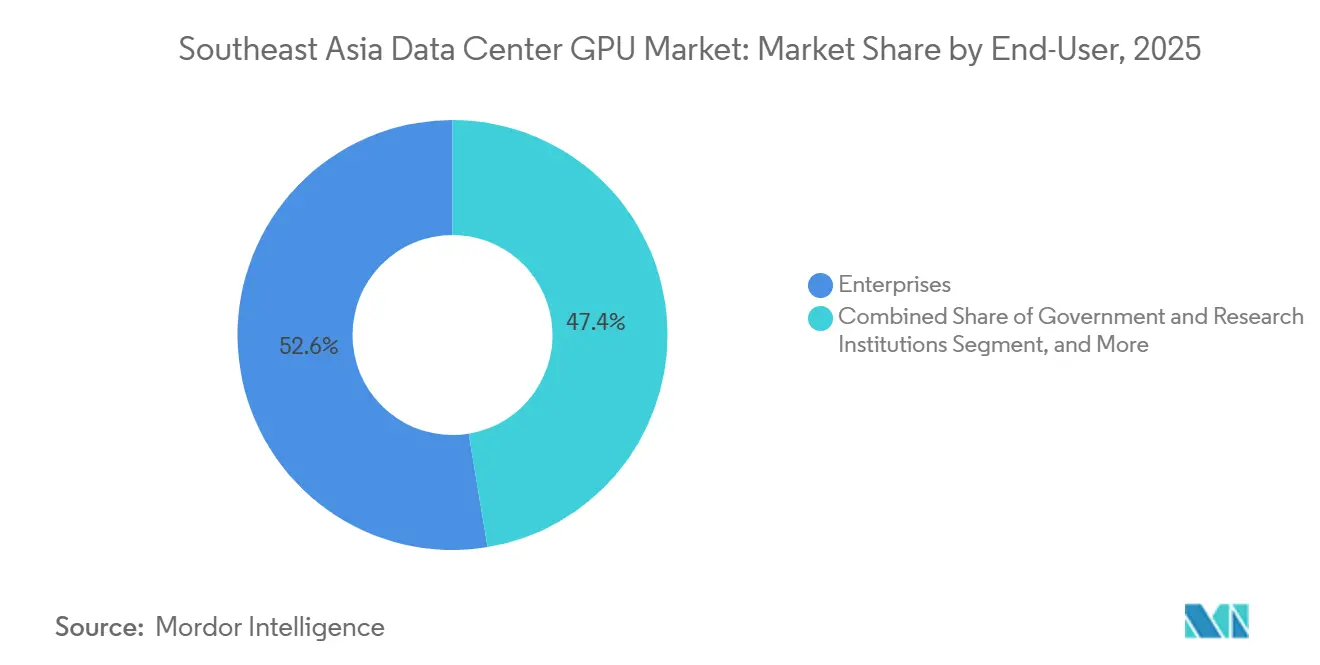

- Por usuario final, los hiperescaladores y proveedores de servicios en la nube concentraron el 52,61% de la demanda en 2025; se espera que las empresas registren la CAGR más alta del 18,5% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de GPU para Centros de Datos del Sudeste Asiático

Análisis de Impacto de Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de Instalaciones Hiperescala Optimizadas para IA | 3.60% | Sudeste Asiático | Mediano plazo (2–4 años) |

| Adopción Creciente de Bases de Datos Aceleradas por GPU para fintech | 2.40% | Singapur, Indonesia, Malasia, Tailandia | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para Centros de Datos Verdes y Créditos de Carbono | 2.10% | Singapur, Malasia, Indonesia | Mediano plazo (2–4 años) |

| Demanda Creciente de Plataformas de Gemelo Digital en Tiempo Real para Ciudades Inteligentes | 2.00% | Singapur, Tailandia, Vietnam | Mediano plazo (2–4 años) |

| Proliferación de Nodos de Borde Habilitados por 5G para Inferencia de IA de Baja Latencia | 2.80% | Sudeste Asiático | Corto plazo (≤ 2 años) |

| Expansión de Servicios de Juegos en la Nube en el Sudeste Asiático | 1.90% | Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Construcción de Instalaciones Hiperescala Optimizadas para IA

Los compromisos de capital de los hiperescaladores superaron los USD 13 mil millones entre enero de 2025 y marzo de 2026, destacando el plan de Microsoft de USD 5.500 millones para Singapur y USD 1.100 millones para Tailandia. Los nuevos campus en Batam y Johor están diseñados en torno a bastidores de alta densidad de GPU que superan los 80 kilovatios, una configuración que impulsa la adopción del enfriamiento líquido y orienta las hojas de ruta de los proveedores hacia la reutilización del calor a nivel de chasis.[1]Digital Edge, "Digital Edge se compromete con USD 4.500 millones para el campus de Batam en Indonesia", Financial Times, ft.comLa proximidad a los puntos de aterrizaje de cables submarinos mejora la latencia hacia las principales metrópolis asiáticas, lo que mantiene cargas de trabajo como el servicio de modelos de lenguaje de gran escala ancladas en las mismas zonas de disponibilidad. Sin embargo, la concentración de proyectos a escala de megavatios en unos pocos corredores expone a los operadores a límites de red eléctrica que pueden ralentizar nuevas construcciones. En general, los sólidos flujos de inversión de capital plurianuales proporcionan una señal de demanda clara que sustenta la próxima oleada de pedidos de volumen de GPU.

Proliferación de Nodos Perimetrales Habilitados por 5G para Inferencia de IA de Baja Latencia

Más de 15.000 estaciones base 5G instaladas durante 2025 incorporaron micro centros de datos que alojan dispositivos con 4 a 8 GPU para análisis de video, telemetría de vehículos autónomos y cargas de trabajo de IoT industrial. La plataforma Paragon de Singtel demostró un rendimiento inferior a 10 milisegundos, lo que prueba que la inferencia puede alejarse de la nube centralizada cumpliendo al mismo tiempo los objetivos de calidad de servicio.[2]Sala de Prensa de Singtel, "Singtel y Telkomsel lanzan la plataforma perimetral Paragon", Reuters, reuters.comLos operadores de telecomunicaciones están ahora agrupando contratos de infraestructura como servicio que distribuyen el gasto de capital en GPU a lo largo de arrendamientos plurianuales, lo que acorta los ciclos de venta para los aceleradores de nivel básico. Sin embargo, las huellas de sitios fragmentadas crean complejidad operativa porque cada ubicación perimetral exige habilidades de mantenimiento in situ, recintos reforzados y pilas de orquestación remota.

Adopción Creciente de Bases de Datos Aceleradas por GPU para Tecnología Financiera

Los volúmenes de transacciones se duplicaron para las principales redes de pago en 2025, lo que obligó a los bancos y procesadores de pagos a migrar los motores de riesgo principales a bases de datos aceleradas por GPU. VNPAY redujo la latencia de detección de fraude de 200 milisegundos a 8 milisegundos tras instalar sistemas DGX A100, mientras que el proveedor de billetera electrónica indonesio DANA experimentó un aumento de diez veces en las consultas analíticas.[3]Nguyen Thi Bich, "VNPAY de Vietnam despliega NVIDIA DGX A100 para pagos en tiempo real", Reuters, reuters.comLas mejoras de rendimiento se traducen directamente en menores pérdidas por contracargos y una incorporación más rápida de clientes, lo que convierte lo que era una carga de trabajo piloto en un tema de agenda a nivel directivo. Las habilidades de integración en torno a los núcleos CUDA y la ingesta de lagos de datos siguen siendo escasas, lo que ralentiza la penetración en los bancos de segundo nivel, pero los primeros adoptantes reportan períodos de recuperación de la inversión en infraestructura inferiores a doce meses.

Incentivos Gubernamentales para Centros de Datos Ecológicos y Créditos de Carbono

Malasia, Tailandia y Singapur introdujeron incentivos escalonados que vinculan las desgravaciones fiscales y los créditos de carbono al abastecimiento de energía renovable y a los parámetros de efectividad en el uso de la energía. El programa de Economía Digital de Malasia ofrece MYR 1.200 millones (USD 270 millones) en compensaciones para instalaciones que alcancen el 80% de suministro renovable para 2027, lo que ancla acuerdos de compra de energía solar a largo plazo. El impuesto al carbono de Singapur de SGD 80 (USD 59) por tonelada ejerce presión financiera que acelera la adopción de circuitos de enfriamiento líquido capaces de reducir las cargas de los enfriadores entre un 30% y un 40%. Estos marcos favorecen a los hiperescaladores bien capitalizados con la capacidad de balance para prepagar infraestructura renovable, mientras que las empresas de colocación más pequeñas enfrentan compresión de márgenes si no pueden acceder a condiciones de financiamiento similares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad Crónica de la Red Eléctrica y Restricciones en el Suministro de Energía | -2.5% | Malasia, Indonesia, Filipinas, Vietnam | Corto plazo (≤ 2 años) |

| Escalada del Riesgo Geopolítico en las Cadenas de Suministro Globales de GPU | -2.0% | Canales de importación de Singapur, Malasia y Tailandia | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Bienes Raíces para Centros de Datos de Nivel IV en Centros Metropolitanos | -1.2% | Singapur, Kuala Lumpur, Yakarta, Bangkok | Mediano plazo (2-4 años) |

| Elevados Aranceles de Importación sobre Componentes Semiconductores Avanzados | -0.8% | Indonesia, Vietnam, Filipinas, Tailandia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad Crónica de la Red Eléctrica y Restricciones en el Suministro de Energía

Los reguladores de Johor rechazaron casi un tercio de las solicitudes de centros de datos en 2025 porque las subestaciones no podían satisfacer las cargas a escala de megavatios, colocando a los operadores en colas plurianuales para actualizaciones de capacidad. La red eléctrica dependiente del carbón de Indonesia ofrece solo un 99,7% de tiempo de actividad, por debajo del 99,995% necesario para la certificación de Nivel III, lo que genera fluctuaciones de voltaje que activan las salvaguardas de limitación térmica de las GPU. Se prevé que la demanda de energía en la región salte de 9 teravatios-hora en 2024 a 68 teravatios-hora para 2030, superando con creces los proyectos de generación confirmados. Las empresas se ven obligadas a arrendar generadores diésel, lo que eleva los gastos operativos hasta un 20% y socava los compromisos de cero emisiones netas, creando una brecha entre la retórica de sostenibilidad y la planificación diaria de resiliencia.

Escalada del Riesgo Geopolítico en las Cadenas de Suministro Globales de GPU

A partir de enero de 2026, los aranceles del 25% de los Estados Unidos añadieron entre USD 7.500 y USD 10.000 al costo de desembarque de cada GPU H200 o MI325X importada al Sudeste Asiático, erosionando los ya escasos márgenes de EBITDA en la nube. La escasez de memoria de alto ancho de banda restringió a NVIDIA a 700.000 unidades H200 por trimestre, menos de la mitad de la demanda declarada, extendiendo los plazos de entrega a nueve meses para algunos hiperescaladores. La capacidad limitada de empaquetado avanzado CoWoS en los subcontratistas está completamente reservada hasta mediados de 2027, lo que significa que los picos de precios y las disputas por asignación probablemente persistirán. Los operadores sin contratos de compra plurianuales deben competir en mercados secundarios que exigen primas del 40%, lo que tensiona los presupuestos empresariales y podría retrasar las hojas de ruta de adopción de IA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: La Aceleración Perimetral Supera la Consolidación en la Nube

Las instalaciones en la nube representaron el 58,76% de los envíos regionales en 2025, ancladas en los campus de Singapur y Johor que conectan decenas de miles de GPU mediante redes NVLink e InfiniBand para entrenar y servir modelos de billones de parámetros. Los hiperescaladores se benefician de contratos de energía renovable que garantizan una efectividad en el uso de la energía inferior a 1,3, así como de exenciones fiscales vinculadas a los ingresos de exportación. Las instalaciones perimetrales, aunque individualmente más pequeñas, se están multiplicando rápidamente porque la densificación 5G exige inferencia en la red de acceso por radio; cada micro sitio alberga entre 4 y 8 tarjetas NVIDIA T4 o A2 para garantizar una respuesta inferior a 10 milisegundos para el análisis de video. Se proyecta que el tamaño del mercado de GPU para centros de datos vinculado a los nodos perimetrales se dispare a más del 22% de CAGR, impulsado por asociaciones con operadores de telecomunicaciones que distribuyen el gasto de capital en suscripciones mensuales. Los centros de datos empresariales y privados completan el panorama, sirviendo principalmente a industrias reguladas que deben conservar ciertos registros en las instalaciones y trasladar las cargas excedentes a la nube pública cuando se producen picos estacionales.

Las huellas más pequeñas en el perímetro desplazan el diseño de infraestructura hacia cuchillas modulares con enfriamiento por inmersión monofásico y orquestación remota, en contraste con los enfriadores monolíticos desplegados en bastidores de nube de 120 kilovatios. Los operadores de telecomunicaciones ahora negocian grupos de adquisición conjunta para obtener descuentos por volumen, pero los estándares de implementación heterogéneos aún inflan los costos generales de integración. Mientras tanto, los propietarios de instalaciones de colocación en Yakarta y Bangkok incluyen fibra oscura dedicada en los arrendamientos para capturar cargas de trabajo híbridas que fijan datos sensibles en las instalaciones mientras se apoyan en las ráfagas de GPU de los hiperescaladores para el análisis en horas pico. Esta topología distribuida diversifica los ingresos del mercado de GPU para centros de datos y cubre el riesgo de ubicación, aunque también fragmenta las relaciones con los proveedores, lo que complica la gestión del firmware a escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de GPU: El Dominio de la Inferencia Refleja la Madurez del Despliegue en Producción

Los aceleradores de inferencia captaron una participación del 57,52% en 2025, ya que las empresas priorizaron servicios monetizables como chatbots, motores de recomendación y detección de fraude por encima del entrenamiento de investigación pura. Se espera que la participación del mercado de GPU para centros de datos vinculada a la inferencia se amplíe a medida que la cuantización de transformadores reduzca los requisitos de memoria y permita que cuatro GPU de inferencia atiendan cargas de trabajo que antes requerían ocho. Las tarjetas NVIDIA H100 NVL y L40S encabezan los despliegues en las granjas de inferencia de los hiperescaladores, mientras que AMD MI300X compite en costo por token procesado, especialmente en niveles de suscripción diseñados para pequeñas y medianas empresas. Las GPU de entrenamiento como H200 y MI325X siguen siendo vitales para el desarrollo de nuevos modelos fundacionales, pero su participación está limitada por las altas primas de memoria y los plazos de entrega más largos.

Los centros nacionales de supercomputación en Singapur y Tailandia anclan la mayoría de los clústeres de entrenamiento, que ahora están explorando la programación particionada que arrienda ciclos inactivos a universidades y empresas emergentes. Las tarjetas de inferencia, por el contrario, aparecen en todas partes, desde estudios de medios que renderizan escenas fotorrealistas hasta empresas emergentes de tecnología financiera que actualizan puntuaciones de riesgo en milisegundos. El giro hacia la inferencia reduce la potencia promedio de las tarjetas de 700 vatios a 300 vatios, facilitando la integración en bastidores y permitiendo la adopción incremental de modernizaciones de enfriamiento líquido en lugar de renovaciones mecánicas integrales. Los proveedores que faciliten la portabilidad de software entre precisiones FP16, FP8 y las próximas FP4 podrán capturar una participación desproporcionada a medida que proliferen las técnicas de compresión de modelos.

Por Interconexión: Las Redes de Alto Ancho de Banda Ganan Participación en los Clústeres de IA

Las soluciones PCIe aún representaron el 66,19% de los envíos en 2025, porque los ciclos de actualización empresarial favorecen las tarjetas basadas en estándares que se insertan en los servidores x86 existentes sin planos posteriores especializados. Sin embargo, el tamaño del mercado de GPU para centros de datos correspondiente a las redes de alto ancho de banda está creciendo rápidamente, impulsado por clústeres de más de 10.000 GPU donde las operaciones de reducción total saturan el PCIe incluso a velocidades de Gen5. Las topologías NVLink e InfiniBand de NVIDIA ahora se envían con un ancho de banda de carril de 900 gigabytes por segundo, mientras que AMD está combinando MI300X con Infinity Fabric sobre Ethernet para atraer a operadores sensibles al precio. La región de Singapur de Microsoft adoptó bandejas HGX H200 vinculadas mediante NVSwitch de quinta generación, y el sitio de Malasia de Alibaba Cloud utiliza InfiniBand HDR200 para integrar 5.000 tarjetas MI300X en un único grupo lógico.

Las empresas que anclan almacenes de datos y tareas de visualización en GPU pueden extender la arquitectura PCIe mediante sobresuscripción sin impacto visible para el usuario, pero los profesionales del aprendizaje automático que persiguen recuentos de parámetros más grandes están presupuestando clústeres NVLink a pesar de un costo de materiales entre un 30% y un 40% más alto. La preparación para el futuro también está influyendo en las decisiones, porque PCIe Gen6 no alcanzará la comercialización hasta finales de la década, mientras que las hojas de ruta de NVLink ya citan un ancho de banda dúplex de 1,8 terabytes por segundo. Durante el horizonte de pronóstico, la ganancia incremental de participación de las redes de alto ancho de banda estará limitada por el costo de fabricación y las restricciones de suministro en las plantas de sustratos avanzados, lo que otorga una prima a los integradores que optimizan topologías de interconexión mixta.

Por Tipo de Carga de Trabajo: El Análisis de Datos Emerge como Vector de Crecimiento

La IA y el aprendizaje automático continuaron dominando con el 60,35% de los ingresos en 2025, impulsados por el crecimiento continuo en los tokens de modelos de lenguaje de gran escala y los recuentos de fotogramas de visión por computadora. Sin embargo, la explosiva adopción de bases de datos aceleradas por GPU en tecnología financiera y telecomunicaciones está convirtiendo el análisis de datos en el segmento de más rápido crecimiento, superando a la IA en tres puntos porcentuales completos en 2026. El tamaño del mercado de GPU para centros de datos correspondiente a las cargas de trabajo de análisis se beneficia de los impulsos regulatorios hacia los pagos en tiempo real, que exigen puntos de control antifraude a nivel de milisegundos. Las cargas de trabajo de gráficos y visualización, como los renderizados de gemelos digitales para paneles de ciudades inteligentes, están migrando desde estaciones de trabajo de alta gama hacia clústeres empresariales, llenando los ciclos inactivos nocturnos. La computación de alto rendimiento sigue siendo un nicho, pero es estratégicamente importante para el modelado climático regional y la investigación genómica.

La demanda futura de análisis de datos se alinea estrechamente con el crecimiento de suscriptores 5G, porque la telemetría de red suministra terabytes de datos de registro aptos para la aceleración por GPU. Los bancos en Yakarta, Ciudad Ho Chi Minh y Manila ya están incorporando motores GPU bajo almacenes de datos en columnas para cumplir con la conciliación de libros contables casi instantánea. Por el contrario, si las bases de datos vectoriales de código abierto logran una descarga efectiva en CPU, podría seguir una moderación en las tasas de adopción de GPU, lo que subraya un riesgo de dependencia para los proveedores que se apoyan en la expansión liderada por bases de datos.

Por Usuario Final: Los Hiperescaladores Dominan las Adquisiciones pero las Empresas Diversifican

Los hiperescaladores y proveedores de servicios en la nube adquirieron el 52,61% de las unidades en 2025, asegurando acuerdos de asignación plurianuales que los protegen de las perturbaciones en el suministro. Este poder de compra permitió a Azure, AWS, Google Cloud, Alibaba Cloud y Tencent Cloud asegurar entregas de H100, H200 y MI325X con meses de anticipación a las corridas de producción. Las empresas, en particular las de tecnología financiera, medios y manufactura, ahora consideran las ofertas de instancias reservadas como un seguro contra los picos de precios impulsados por aranceles, aunque muchas aún completan pilotos en las instalaciones para proteger datos sensibles. Las instituciones gubernamentales y de investigación siguen siendo de bajo volumen, pero ejercen influencia a través de la validación temprana de arquitecturas novedosas como Gaudi 3 o procesadores a escala de oblea.

Las tarjetas empresariales suelen estar presentes en pods de dos bastidores dentro de las salas de datos existentes para evitar grandes actualizaciones eléctricas. En contraste, los hiperescaladores pueden agregar decenas de miles de tarjetas en salas de un solo inquilino con bastidores de 120 kilovatios porque financian nuevos alimentadores de alta tensión. Los gobiernos financian clústeres nacionales que ejecutan cargas de trabajo mixtas y ofrecen ciclos subsidiados por subvenciones a las empresas emergentes, lo que ayuda a los ecosistemas locales pero también distorsiona los precios al contado cuando la capacidad excedente se subarrienda en términos comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Singapur mantuvo la mayor participación del mercado de GPU para centros de datos en 2025, respaldada por 1,4 gigavatios de capacidad instalada distribuida en más de 70 instalaciones de Nivel IV. Los permisos del corredor verde post-moratoria del gobierno solo admiten sitios con una efectividad en el uso de la energía inferior a 1,3 y el 80% de energía renovable, orientando la demanda hacia salas de enfriamiento líquido eficientes conectadas a cables submarinos que ofrecen una latencia inferior a 5 milisegundos hacia Hong Kong y Tokio. Johor, Malasia, emerge como la zona de expansión preferida para los operadores que no pueden costear las subastas de terrenos en Singapur, pero el 30% de las solicitudes fueron rechazadas en 2025 porque las actualizaciones de la red eléctrica van por detrás de los plazos de los proyectos, lo que limita la captación a corto plazo.

Indonesia registra la trayectoria de crecimiento más pronunciada, ya que Digital Edge invierte USD 4.500 millones en un campus de 500 megavatios en Batam y los proyectos de IA soberana anclan cargas de trabajo en Yakarta y Surabaya. Aunque la red eléctrica aún obtiene el 68% de su energía del carbón, la demanda de computación localizada supera las preocupaciones de eficiencia y motiva a las instalaciones de colocación a preinstalar granjas de baterías a escala de servicios públicos. Vietnam atrae una atención creciente, impulsada por las construcciones de campus en Ciudad Ho Chi Minh y la huella DGX de VNPAY, referente de la tecnología financiera, mientras que Tailandia aprovecha un préstamo multilateral de USD 500 millones para ecologizar su combinación energética para centros de datos. Filipinas y el resto del Sudeste Asiático se quedan atrás debido a la energía irregular y las rutas limitadas de cables submarinos, pero las inversiones en 5G están sentando las bases para nodos de inferencia perimetral distribuidos que gradualmente añadirán volúmenes regionales.

Panorama Competitivo

NVIDIA continuó manteniendo aproximadamente entre el 75% y el 80% de los envíos de entrenamiento y entre el 65% y el 70% de las unidades de inferencia en 2025, una dominancia arraigada en su foso de desarrolladores CUDA y los derechos de asignación de suministro acordados mucho antes de las escaseces pandémicas. AMD elevó su participación al rango de los dígitos bajos de los adolescentes al posicionar las piezas de la serie MI300 con un descuento de adquisición del 20% al 30%, lo que resuena con los niveles de nube diseñados para pequeñas y medianas empresas que toleran un rendimiento en FLOPS ligeramente inferior. El Gaudi 3 de Intel obtuvo victorias piloto entre las empresas que buscan estrategias de diversificación, aunque las herramientas de software inmaduras obstaculizaron una adopción más amplia. Las alternativas de aceleradores chinos siguen siendo en gran medida inaccesibles para los operadores del Sudeste Asiático debido a los controles de exportación y una creciente dependencia de los proveedores occidentales.

Los fabricantes de equipos originales de servidores se diferencian en la ingeniería térmica; Supermicro envió más de 100.000 bastidores de GPU en todo el mundo en el ejercicio fiscal 2025 y aspira a que el Sudeste Asiático aporte el 18% de los ingresos incrementales. Dell Technologies y Hewlett Packard Enterprise se apoyan en las relaciones empresariales integradas y en los brazos de arrendamiento financiero para suavizar los ciclos de compra, especialmente para los clientes reacios al gasto de capital. El potencial de disrupción en espacios en blanco reside en los aceleradores de inferencia de gama media, las capas de abstracción de software que neutralizan el bloqueo de proveedores y las opciones de interconexión emergentes que desafían la economía de NVLink. A pesar de la modesta entrada de nuevos participantes como Graphcore y Qualcomm, su penetración sigue siendo marginal porque los hiperescaladores raramente arriesgan cargas de trabajo de producción en arquitecturas que carecen de herramientas para el mercado masivo.

Líderes de la Industria de GPU para Centros de Datos del Sudeste Asiático

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Huawei Technologies Co., Ltd.

-

Qualcomm Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: NVIDIA lanzó la GPU Blackwell B200 para los hiperescaladores del Sudeste Asiático, prometiendo una mejora de inferencia 2,5 veces superior a la H200 y 1,8 terabytes por segundo de ancho de banda NVLink.

- Febrero de 2026: Microsoft se comprometió con USD 1.100 millones para centros de datos ricos en GPU en Bangkok y Chonburi, con finalización prevista para finales de 2027.

- Enero de 2026: Los Estados Unidos promulgaron aranceles del 25% sobre las importaciones de H200 y MI325X, añadiendo aproximadamente USD 10.000 por acelerador a los costos de desembarque en el Sudeste Asiático.

Alcance del Informe del Mercado de GPU para Centros de Datos del Sudeste Asiático

Una GPU para centros de datos se refiere a una unidad de procesamiento gráfico especializada diseñada para entornos de computación a gran escala, como centros de datos empresariales y plataformas en la nube, en lugar de para computadoras personales o videojuegos.

El Informe del Mercado de GPU del Sudeste Asiático está Segmentado por Tipo de Implementación (Centros de Datos en la Nube, Centros de Datos Empresariales/Privados y Centros de Datos Perimetrales), Tipo de GPU (GPU de Entrenamiento, GPU de Inferencia), Interconexión (GPU Basadas en PCIe y GPU con Interconexión de Alto Ancho de Banda), Tipo de Carga de Trabajo (Inteligencia Artificial (IA) y Aprendizaje Automático (ML), Computación de Alto Rendimiento (HPC) (computación científica no relacionada con IA), Análisis de Datos (aceleración de bases de datos, procesamiento de consultas) y Gráficos y Visualización (VDI, renderizado, gemelos digitales)) y Usuario Final (Hiperescaladores/Proveedores de Servicios en la Nube, Empresas e Instituciones Gubernamentales y de Investigación). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Centros de Datos en la Nube |

| Centros de Datos Empresariales / Privados |

| Centros de Datos Perimetrales |

| GPU de Entrenamiento |

| GPU de Inferencia |

| GPU Basadas en PCIe |

| GPU con Interconexión de Alto Ancho de Banda |

| Inteligencia Artificial (IA) y Aprendizaje Automático (ML) |

| Computación de Alto Rendimiento (HPC) (computación científica no relacionada con IA) |

| Análisis de Datos (aceleración de bases de datos, procesamiento de consultas) |

| Gráficos y Visualización (VDI, renderizado, gemelos digitales) |

| Hiperescaladores / Proveedores de Servicios en la Nube |

| Empresas |

| Instituciones Gubernamentales y de Investigación |

| Indonesia |

| Malasia |

| Filipinas |

| Singapur |

| Tailandia |

| Vietnam |

| Resto del Sudeste Asiático |

| Por Tipo de Implementación | Centros de Datos en la Nube |

| Centros de Datos Empresariales / Privados | |

| Centros de Datos Perimetrales | |

| Por Tipo de GPU | GPU de Entrenamiento |

| GPU de Inferencia | |

| Por Interconexión | GPU Basadas en PCIe |

| GPU con Interconexión de Alto Ancho de Banda | |

| Por Tipo de Carga de Trabajo | Inteligencia Artificial (IA) y Aprendizaje Automático (ML) |

| Computación de Alto Rendimiento (HPC) (computación científica no relacionada con IA) | |

| Análisis de Datos (aceleración de bases de datos, procesamiento de consultas) | |

| Gráficos y Visualización (VDI, renderizado, gemelos digitales) | |

| Por Usuario Final | Hiperescaladores / Proveedores de Servicios en la Nube |

| Empresas | |

| Instituciones Gubernamentales y de Investigación | |

| Por Geografía | Indonesia |

| Malasia | |

| Filipinas | |

| Singapur | |

| Tailandia | |

| Vietnam | |

| Resto del Sudeste Asiático |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de GPU para centros de datos del Sudeste Asiático en 2031?

Se prevé que el mercado de GPU para centros de datos alcance USD 3.930 millones para 2031.

¿Qué tipo de implementación está creciendo más rápido en el Sudeste Asiático?

Se proyecta que los centros de datos perimetrales se expandan a aproximadamente el 22% de CAGR hasta 2031, porque los despliegues de 5G requieren inferencia de baja latencia cerca de los usuarios.

¿Cómo afectarán los aranceles de importación a los precios de las GPU en la región?

Un arancel del 25% de los Estados Unidos añade aproximadamente entre USD 7.500 y USD 10.000 por GPU de alta gama, lo que comprime los márgenes en la nube y puede retrasar las adquisiciones empresariales.

¿Por qué las GPU de inferencia están ganando participación frente a las GPU de entrenamiento?

Las empresas ahora priorizan las cargas de trabajo de inferencia en producción, como chatbots y detección de fraude, lo que hace que los aceleradores de potencia media sean más rentables que las tarjetas de entrenamiento insignia.

Última actualización de la página el: