Tamaño y Participación del Mercado de GPU para Centros de Datos en Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

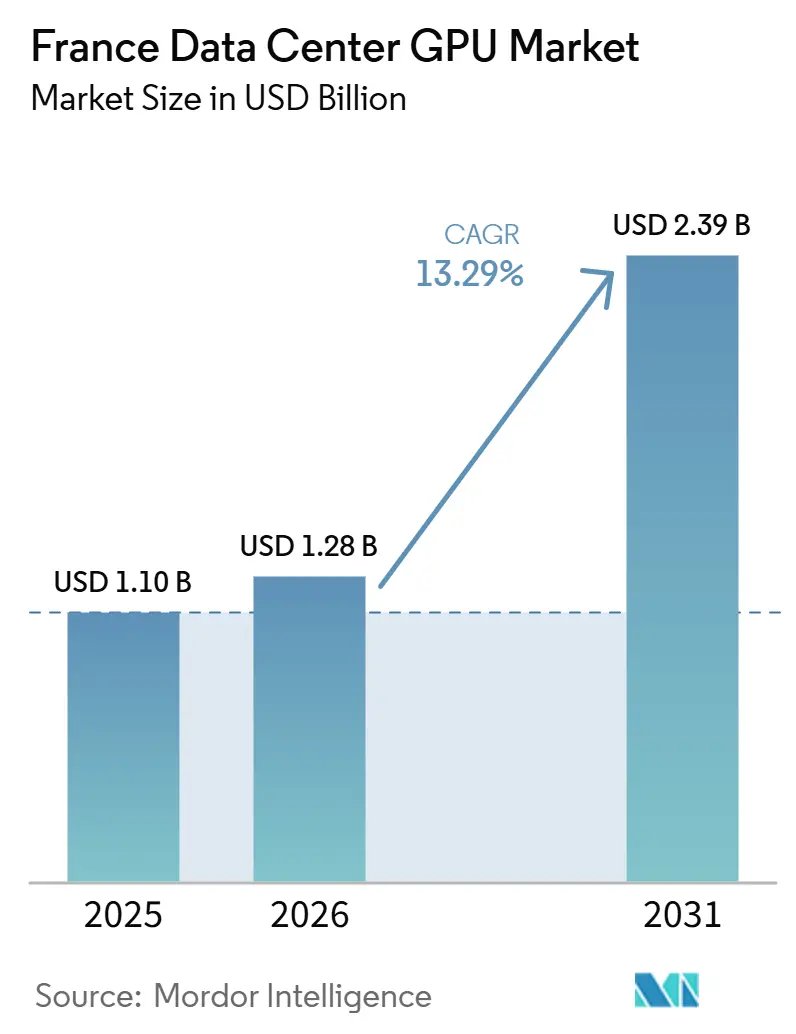

| Tamaño del mercado en el año base (2025) | 1.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de GPU para Centros de Datos en Francia por Mordor Intelligence

Se espera que el tamaño del Mercado de GPU para Centros de Datos en Francia aumente de USD 1,10 mil millones en 2025 a USD 1,28 mil millones en 2026 y alcance USD 2,39 mil millones para 2031, creciendo a una CAGR del 13,29% durante 2026-2031. La expansión refleja un claro giro hacia la infraestructura de IA soberana en Francia, respaldado por grandes compromisos de inversión privada anunciados a principios de 2025 y por un sistema eléctrico que depende en gran medida de la generación nuclear, lo que favorece el crecimiento de la computación con menor huella de carbono. La demanda se está ampliando desde una base reducida de implementaciones intensivas en entrenamiento hacia una combinación más amplia de inferencia en producción, renderizado gráfico, simulación y cargas de trabajo de análisis, lo que está diversificando la planificación de capacidad en el Mercado de GPU para Centros de Datos en Francia. Las necesidades de cumplimiento normativo también están condicionando las decisiones de compra, ya que las normativas francesas y europeas más amplias sobre residencia de datos, resiliencia y ciberseguridad hacen que el alojamiento local sea más atractivo para los usuarios regulados. La competencia se está intensificando a medida que los proveedores nacionales amplían las opciones de aceleradores, los hiperescaladores añaden capacidad y los operadores de borde apuntan a implementaciones de baja latencia en ciudades secundarias. El crecimiento sigue dependiendo de la rapidez con que los operadores puedan gestionar la volatilidad eléctrica, las adaptaciones de refrigeración para aceleradores de mayor vataje y la dependencia de cadenas de suministro externas de envasado avanzado.

Conclusiones Clave del Informe

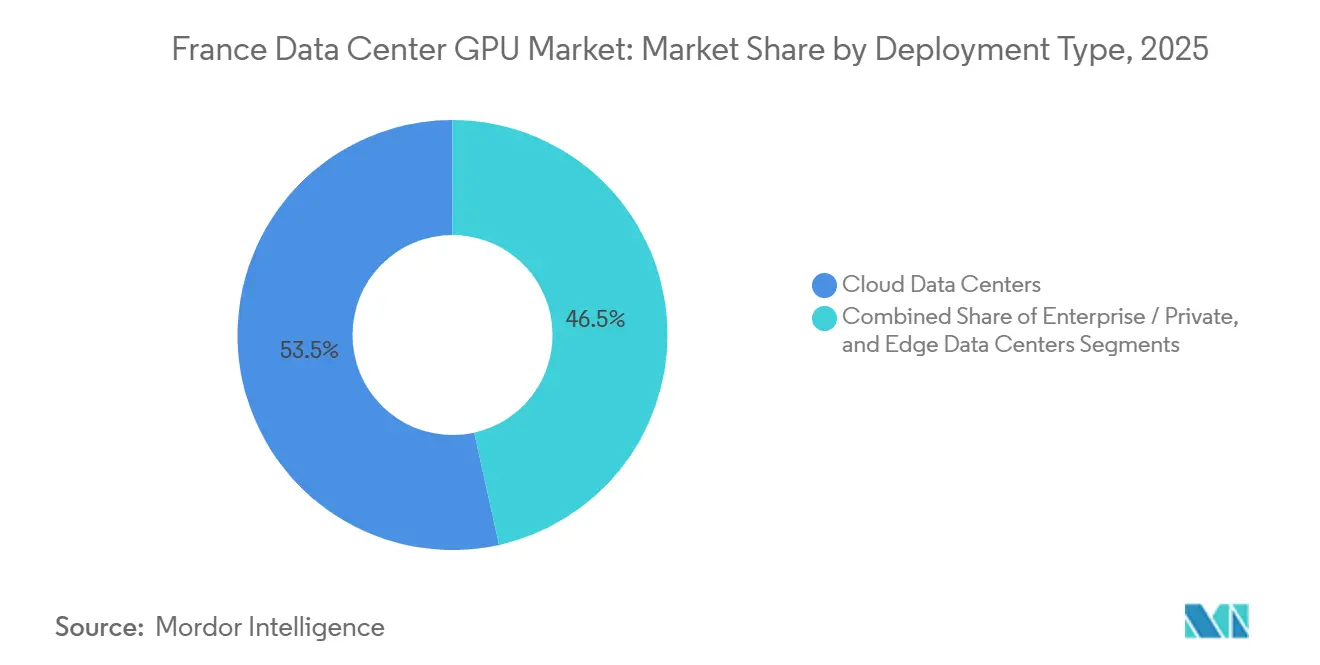

- Por tipo de implementación, los centros de datos en la nube representaron el 53,47% de los ingresos por tipo de implementación en 2025, mientras que se proyecta que los centros de datos de borde se expandan a una CAGR del 14,90% hasta 2031.

- Por tipo de GPU, las GPU de entrenamiento representaron el 57,83% de los ingresos del segmento en 2025, mientras que se espera que las GPU de inferencia registren el mayor crecimiento con una CAGR del 14,04% hasta 2031.

- Por interconexión, las GPU basadas en PCIe capturaron el 71,29% de los ingresos por interconexión en 2025, mientras que se proyecta que las GPU de interconexión de alto ancho de banda crezcan más rápido con una CAGR del 15,90% hasta 2031.

- Por tipo de carga de trabajo, la IA y el ML representaron el 54,62% de los ingresos del segmento en 2025, mientras que se espera que las aplicaciones de gráficos y visualización se expandan más rápido con una CAGR del 15,46% hasta 2031.

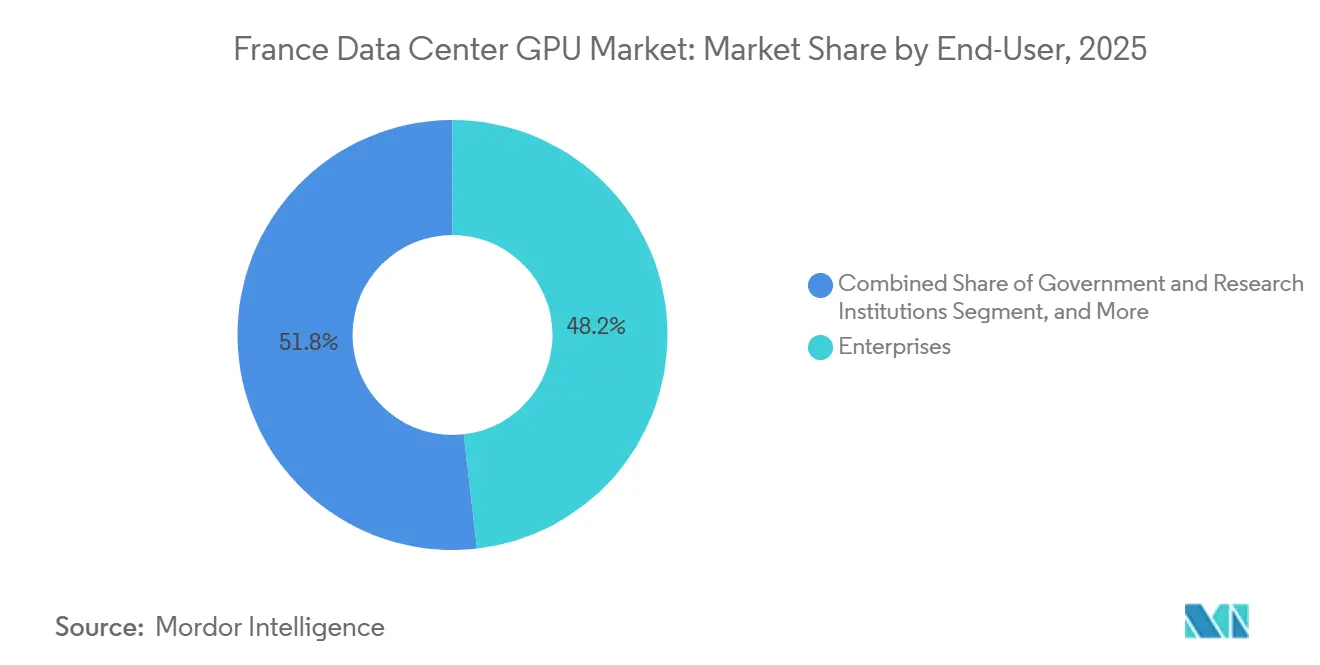

- Por usuario final, las empresas representaron el 48,19% del gasto en 2025 en el Mercado de GPU para Centros de Datos en Francia, mientras que se espera que los hiperescaladores y proveedores de servicios en la nube añadan la mayor capacidad absoluta con una CAGR del 15,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de GPU para Centros de Datos en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Cargas de Trabajo de IA Generativa | +4.2% | Nacional, concentrado en París, Grenoble, Lyon, Marsella | Corto plazo (≤ 2 años) |

| Expansión Rápida de Instalaciones Hiperescala con Base en Francia | +3.8% | Nacional, con grandes implementaciones en Île-de-France, Auvernia-Ródano-Alpes, Provenza-Alpes-Costa Azul | Mediano plazo (2-4 años) |

| Incentivos Fiscales Gubernamentales para Centros de Datos Verdes | +2.1% | Nacional, con ganancias tempranas en regiones que cumplen los umbrales de PUE y recuperación de calor | Mediano plazo (2-4 años) |

| Reducción del Costo Total de Propiedad de Servidores Acelerados por GPU | +1.9% | Nacional, beneficiando a proveedores de nube y grandes empresas | Largo plazo (≥ 4 años) |

| Crecimiento de los Mandatos de Cumplimiento de Nube Soberana | +1.3% | Nacional, con efecto en los estados miembros de la UE que adoptan marcos equivalentes a SecNumCloud | Mediano plazo (2-4 años) |

| Surgimiento de Centros de Datos de Borde Modulares a Pequeña Escala | +1.1% | Nacional, implementaciones regionales en Burdeos, Lyon, Estrasburgo, Lille, Nantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Cargas de Trabajo de IA Generativa

La IA generativa está trasladando la adquisición de GPU en Francia de proyectos piloto hacia una planificación de infraestructura sostenida, ya que las empresas y las organizaciones de investigación ahora necesitan cómputo denso tanto para el desarrollo de modelos como para el servicio en producción. La demanda más fuerte proviene de casos de uso regulados en banca, seguros, salud, defensa y telecomunicaciones, donde la localidad de los datos y el procesamiento auditable importan tanto como la velocidad de referencia bruta. Esto está impulsando el Mercado de GPU para Centros de Datos en Francia hacia un nivel soberano premium en el que los operadores pueden cobrar más por el control local, un servicio más estricto y un soporte de cumplimiento más claro. El perfil de demanda también se está ampliando porque muchas organizaciones ahora implementan un mayor número de modelos más pequeños en producción en lugar de depender únicamente de unas pocas ejecuciones de entrenamiento de gran escala. La plataforma de alojamiento de IA de SITEC en Córcega muestra cómo la infraestructura local se está posicionando para la experimentación regional, perfiles de GPU flexibles y soporte técnico directo bajo programas públicos de innovación digital.[1]SITEC, "Une Infrastructure D'hébergement Dédiée À L'intelligence Artificielle," SITEC, sitec.corsica A medida que estas cargas de trabajo se acercan a los equipos de operaciones y las unidades de negocio, el Mercado de GPU para Centros de Datos en Francia se beneficia de una utilización más estable, compras repetidas más frecuentes y un mayor interés en la capacidad de inferencia regional.

Expansión Rápida de Instalaciones Hiperescala con Base en Francia

La construcción de grandes campus está ampliando la base física sobre la que puede crecer el Mercado de GPU para Centros de Datos en Francia durante el resto de la década. Data4 elevó la inversión planificada en su campus PAR03 en Nozay de EUR 1.000 millones (USD 2.260 millones) a EUR 2.000 millones (USD 2.260 millones), elevó el sitio a 250 MW y lo diseñó para albergar alrededor de 200.000 GPU, lo que señala cuán grandes están llegando a ser los clústeres planificados en Francia. La empresa también planea interconectar PAR03 con su campus existente en Marcoussis, creando un corredor digital más amplio que refuerza el área de París-Saclay como centro de gravedad para la capacidad de IA. Fuera de la región capital, Iliad y OpCore comprometieron EUR 2.500 millones (USD 2.830 millones) para un sitio de 700 MW en Montereau con EDF, mientras que otros operadores planean grandes proyectos en Burdeos y otras ubicaciones secundarias. Una mayor capacidad a esta escala mejora la asignación de equipos, acorta los tiempos de espera para los grandes clientes y ayuda al Mercado de GPU para Centros de Datos en Francia a respaldar tanto los proyectos de IA soberana como la demanda comercial de nube al mismo tiempo. También crea espacio para servicios más especializados, porque una vez que la energía y las redes centrales están disponibles, los operadores pueden diferenciarse en diseño de refrigeración, certificación y herramientas de IA gestionadas en lugar de solo en acceso a terrenos.

Incentivos Fiscales Gubernamentales para Centros de Datos Verdes

Las normas energéticas y medioambientales se están convirtiendo en un factor de crecimiento directo porque Francia está recompensando a las instalaciones que combinan alta densidad con mejor rendimiento térmico y de informes. El marco DDADUE de Francia, que implementó la Directiva de Eficiencia Energética de la UE, exige informes de energía para centros de datos de más de 500 kW y obligaciones de recuperación de calor para sitios de más de 1 MW, lo que favorece a los sitios más nuevos orientados a GPU que planifican medidas de eficiencia desde el principio. Estas normas fomentan la refrigeración líquida, la reutilización del calor y un monitoreo operativo más estricto, lo que reduce el riesgo de que la nueva capacidad de GPU enfrente costosas rediseños más adelante. El campus PAR03 de Data4 incluye la reutilización del calor residual para un ecodistrito cercano, lo que muestra cómo el cumplimiento normativo, las aprobaciones locales y la aceptación comunitaria pueden reforzarse mutuamente cuando los proyectos se diseñan desde el principio con un enfoque en el rendimiento ambiental. La instalación de Sesterce en Valence sigue una dirección similar con refrigeración de agua de circuito cerrado y recuperación planificada de calor residual para usuarios industriales adyacentes, lo que alinea el proyecto con los objetivos de desarrollo regional. El apoyo público a actualizaciones como Jean Zay también muestra que el Mercado de GPU para Centros de Datos en Francia está siendo moldeado no solo por más servidores, sino por una preferencia política por infraestructura de alta densidad eficiente con reutilización de energía medible.

Reducción del Costo Total de Propiedad de Servidores Acelerados por GPU

Los precios por hora más bajos en la nube, una mayor variedad de productos y modelos de consumo flexibles están reduciendo la barrera de entrada para usuarios que no podían justificar la capacidad de GPU hace unos años. Scaleway fijó el precio de las instancias H100 PCIe en EUR 2,73 (USD 3,09) por hora a mediados de 2025, mientras que las instancias L40S y L4 alcanzaron EUR 1,40 (USD 1,58) y EUR 0,75 (USD 0,85) por hora, lo que hizo que la inferencia bajo demanda y la capacidad en ráfaga fueran más prácticas para startups y empresas medianas.[2]Scaleway, "Scaleway and Lepton AI DGX Cloud," Scaleway, scaleway.com OVHcloud también amplió la escala de precios con instancias L4 a partir de GBP 834 (USD 1.043) por mes y L40S a GBP 2.555 (USD 3.197), lo que ayudó a los compradores locales a comparar opciones nacionales más orientadas al costo frente a las nubes globales. Los precios publicados por Dell Francia para los aceleradores L4, L40S y H100 a principios de 2026 sugieren que los costos de adquisición se han vuelto más transparentes y más estables tras la escasez de suministro anterior. El posicionamiento de AMD en junio de 2025 de la Serie Instinct MI350 en torno a una mejor economía de tokens por dólar, junto con el modelo TruScale de Lenovo que traslada el gasto de capital a gasto operativo, está ampliando la base de clientes potenciales para el Mercado de GPU para Centros de Datos en Francia.[3] Lenovo, "TruScale," Lenovo, lenovo.com A medida que mejora la disciplina de costos, los compradores que antes trataban los aceleradores como compras excepcionales están comenzando a verlos como una parte normal de la planificación de TI y centros de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios de Electricidad Persistentemente Altos en Francia | -1.8% | Nacional, agudo en regiones sin contratos directos de energía nuclear o renovable | Corto plazo (≤ 2 años) |

| Cadena de Suministro Doméstica Limitada para Envasado Avanzado | -1.5% | Nacional, con dependencia de Taiwán, Corea del Sur, Japón para HBM y CoWoS | Largo plazo (≥ 4 años) |

| Normas de Localización de Datos que Frenan el Crecimiento de la Nube Transfronteriza | -0.9% | Nacional, afectando a empresas multinacionales con operaciones paneuropeas | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Infraestructura de Refrigeración para GPU de más de 700 W | -0.7% | Nacional, concentrado en instalaciones heredadas que carecen de adaptaciones de refrigeración líquida | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios de Electricidad Persistentemente Altos en Francia

La electricidad sigue siendo una restricción real para el Mercado de GPU para Centros de Datos en Francia porque los clústeres de GPU convierten la alta utilización directamente en grandes facturas de energía recurrentes. El fin del mecanismo de acceso regulado ARENH en 2025 redujo la certeza de precios para los operadores que no tienen contratos a largo plazo o un fuerte poder de negociación, lo que dificulta la planificación financiera de nuevos proyectos. Esta presión es más fuerte para los proveedores independientes de coubicación, los sitios empresariales privados y las instalaciones regionales que no pueden distribuir el riesgo en grandes propiedades. Las mayores densidades de bastidores también agravan el problema, porque los costos de energía aumentan junto con los requisitos de refrigeración una vez que los operadores pasan a las generaciones de aceleradores más recientes. Los grandes campus y los proyectos soberanos están mejor posicionados para negociar condiciones favorables o absorber la volatilidad temporal, lo que crea una brecha entre los compradores muy grandes y los participantes más pequeños en el Mercado de GPU para Centros de Datos en Francia. Si los precios de la energía siguen siendo inestables, parte de la capacidad aún se construirá, pero más compradores preferirán modelos de uso híbrido e implementaciones por etapas en lugar de grandes despliegues inmediatos.

Cadena de Suministro Doméstica Limitada para Envasado Avanzado

Francia tiene una capacidad de investigación significativa en integración avanzada de semiconductores, pero aún carece de capacidad local de alto volumen para las tecnologías de envasado que más importan para las GPU de gama alta. La plataforma FAMES de CEA-Leti en Grenoble admite el envasado a nivel de oblea de tipo fan-out y la integración de chiplets, y el instituto también participa en la línea piloto APECS para ensamblaje avanzado, pero ambos esfuerzos siguen orientados al desarrollo de procesos más que a la producción en masa. Esto significa que los operadores franceses aún dependen de ecosistemas en el extranjero para el apilamiento de memoria de alto ancho de banda y otros pasos de envasado complejos que determinan el rendimiento, la eficiencia energética y los plazos de entrega. El sistema Alice Recoque ilustra esta dependencia porque se basa en aceleradores AMD Instinct MI430X con 432 GB de HBM4 y 19,6 TB/s de ancho de banda, pero la base de envasado detrás de tales productos no está en territorio francés. Esto frena la ambición soberana del Mercado de GPU para Centros de Datos en Francia, porque la integración de sistemas puede ser francesa mientras que las partes más restringidas de la lista de materiales siguen siendo externas. Hasta que los programas piloto se conviertan en producción industrial, los compradores franceses seguirán enfrentando plazos de entrega más largos, riesgo de asignación y menor poder de negociación durante la escasez global de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: El Borde se Expande Junto con la Escala de la Nube

Los centros de datos en la nube representaron el 53,47% de los ingresos por tipo de implementación en 2025 y siguen siendo la base comercial principal del Mercado de GPU para Centros de Datos en Francia porque la utilización multiinquilino favorece una mejor absorción de hardware, mayor flexibilidad de precios y ciclos de actualización más rápidos, mientras que se proyecta que los centros de datos de borde se expandan a una CAGR del 14,90% hasta 2031. Los grandes campus pueden combinar energía densa, refrigeración líquida y capas de software gestionado de maneras que los sitios empresariales a menudo tienen dificultades para replicar a la misma velocidad. El proyecto PAR03 de Data4 muestra claramente la ventaja de escala, porque la empresa diseñó el campus de Nozay para 250 MW y alrededor de 200.000 GPU después de duplicar su plan de inversión a EUR 2.000 millones (USD 2.260 millones). La oferta gestionada de H100 de Scaleway y el creciente portafolio de instancias L4, L40S y H100 de OVHcloud también muestran por qué los operadores de nube pueden atender a una amplia base de compradores que va desde startups hasta empresas reguladas con demanda variable. Este modelo mantiene el Mercado de GPU para Centros de Datos en Francia anclado en grandes instalaciones compartidas incluso a medida que aumenta la diversidad de cargas de trabajo.

Se proyecta que los centros de datos de borde crezcan más rápido hasta 2031 porque la inferencia, el análisis industrial y los casos de uso con uso intensivo de gráficos a menudo necesitan proximidad que los campus centralizados no siempre pueden ofrecer con una latencia aceptable. El programa Datapoles de UltraEdge comprometió EUR 400 millones (USD 452 millones) y 51 MW en 9 sitios regionales, incluidos Burdeos, Lyon, Estrasburgo, Lille y Nantes, para respaldar el procesamiento de menos de 10 milisegundos para cargas de trabajo de automoción, IoT industrial y video en tiempo real. Las construcciones modulares estandarizadas también acortan los tiempos de entrega, lo que hace que el suministro regional sea más receptivo a la demanda real. Los centros de datos empresariales y privados siguen siendo importantes donde los usuarios quieren control directo, utilización estable y sin costos de salida de la nube, y los proveedores de servidores como Dell y Lenovo ahora admiten tanto propiedades de GPU propias como basadas en consumo por esa razón. El resultado es una industria de GPU para centros de datos en Francia que no se está moviendo hacia un único modelo de implementación, sino hacia una estructura en capas en la que la escala de la nube, la capacidad de respuesta del borde y la soberanía privada resuelven cada uno un problema operativo diferente.

Por Tipo de GPU: La Demanda de Inferencia Amplía la Base Instalada

Las GPU de entrenamiento representaron el 57,83% del tamaño del Mercado de GPU para Centros de Datos en Francia en 2025 porque el desarrollo de modelos a gran escala y la simulación científica aún requieren aceleradores costosos de alta memoria implementados en clústeres densos, mientras que se espera que las GPU de inferencia registren el mayor crecimiento con una CAGR del 14,04% hasta 2031. Ese patrón de gasto se ve reforzado por las ambiciones de IA soberana, porque las organizaciones que quieren control doméstico sobre el entrenamiento de modelos deben comprometer capital inicial en hardware potente e infraestructura de soporte. Los clústeres de entrenamiento también tienden a atraer mayor gasto en redes y refrigeración, lo que eleva su peso en los ingresos en relación con las implementaciones de inferencia más pequeñas. Al mismo tiempo, el perfil de demanda se está ampliando porque los proveedores de nube ahora ofrecen un conjunto más amplio de aceleradores de menor consumo para uso en producción. Los precios de Scaleway para instancias H100, L40S y L4, junto con el portafolio de opciones de GPU mensuales de OVHcloud, muestran cómo los compradores ahora pueden adaptar la elección del acelerador más estrechamente a las cargas de trabajo de servicio, ajuste fino y empresariales mixtas.

Se proyecta que las GPU de inferencia crezcan más rápido hasta 2031 porque las empresas están pasando de la experimentación aislada hacia la implementación en vivo en atención al cliente, detección de fraudes, recomendaciones y automatización de documentos. Esta parte del Mercado de GPU para Centros de Datos en Francia se beneficia de una mejor eficiencia energética, precios por hora más bajos y el hecho de que muchos modelos en producción no necesitan el silicio de entrenamiento más costoso. El posicionamiento de AMD en junio de 2025 de la Serie Instinct MI350 en torno a una mejor economía de tokens por dólar añade más presión a los precios de inferencia y amplía el conjunto de proveedores disponibles. Las GPU de entrenamiento siguen siendo esenciales para la capacidad de cómputo nacional, como lo demuestran Alice Recoque y la actualización de Jean Zay, que ambos respaldan la investigación avanzada y las cargas de trabajo de IA de gama alta en sitios soberanos. La industria de GPU para centros de datos en Francia está, por tanto, entrando en una fase en la que el entrenamiento mantiene el prestigio técnico y los tickets de alto valor, mientras que la inferencia ofrece la curva de implementación más amplia y estable.

Por Interconexión: Las Redes de Alto Ancho de Banda Ganan Importancia Estratégica

Las GPU basadas en PCIe representaron el 71,29% de la participación del Mercado de GPU para Centros de Datos en Francia dentro de los ingresos por interconexión en 2025 porque siguen siendo la opción más práctica para servidores empresariales, muchas instancias en la nube y nodos de borde distribuidos donde el tráfico entre aceleradores es limitado, mientras que se proyecta que las GPU de interconexión de alto ancho de banda crezcan más rápido con una CAGR del 15,90% hasta 2031. Son más fáciles de implementar, más fáciles de reemplazar y están mejor alineadas con los formatos de servidor familiares que ya utiliza gran parte de la base instalada. Dell y otros proveedores de servidores continúan admitiendo amplias rutas de implementación de PCIe, lo que mantiene este segmento comercialmente relevante en toda la infraestructura privada y las ofertas generales de nube. Las instancias H100 PCIe de Scaleway también muestran que aún se puede ofrecer un rendimiento sólido en formatos que no requieren la complejidad total de las redes estrechamente acopladas para cada carga de trabajo. Esto mantiene a PCIe como la base de volumen del Mercado de GPU para Centros de Datos en Francia, incluso mientras se expanden arquitecturas de clústeres más avanzadas.

Se proyecta que las GPU de interconexión de alto ancho de banda crezcan más rápido hasta 2031 porque el entrenamiento a gran escala y la inferencia multinodo necesitan comunicación de baja latencia que PCIe por sí solo no puede proporcionar al mismo nivel. El sistema Dalia de GENCI, que trajo la primera configuración GB200 NVL72 de Europa a IDRIS, ilustra cómo la memoria y las redes estrechamente integradas de GPU-CPU se están convirtiendo en elementos centrales para las implementaciones de IA de frontera y HPC. La plataforma Alice Recoque de Eviden también destaca este cambio a través de su diseño BullSequana XH3500, la interconexión BXI v3 y la refrigeración líquida directa, todos los cuales están destinados a mejorar la densidad y la eficiencia del clúster de manera conjunta. El desafío es el costo, porque las redes de alto ancho de banda aumentan los gastos de conmutación, adaptadores e integración, lo que las limita a compradores con presupuestos muy grandes o respaldo nacional estratégico. El apoyo de AMD al desarrollo de interconexiones más abiertas sugiere que la barrera de costos podría reducirse con el tiempo, pero el Mercado de GPU para Centros de Datos en Francia aún opera como una estructura de dos niveles en la que PCIe sirve para la implementación general mientras que las redes premium respaldan los clústeres de frontera.

Por Tipo de Carga de Trabajo: La IA Sigue Siendo la Más Grande Mientras los Gráficos Crecen Rápidamente

La IA y el ML capturaron el 54,62% del tamaño del Mercado de GPU para Centros de Datos en Francia en 2025 porque el mayor interés de compra sigue proviniendo del entrenamiento de modelos de base, el ajuste fino y la inferencia en producción en sectores regulados y con gran cantidad de datos, mientras que se espera que las aplicaciones de gráficos y visualización se expandan más rápido con una CAGR del 15,46% hasta 2031. Los proveedores de nube y los operadores regionales están atendiendo esta demanda, lo que significa que la base instalada ya no se limita a un tipo de sitio o una clase de cliente. La plataforma de IA regional de SITEC, junto con los entornos H100 gestionados de Scaleway y el acceso más amplio a GPU de OVHcloud, muestra cómo las cargas de trabajo de IA ahora abarcan la experimentación local, la implementación comercial y la investigación a escala nacional. El HPC para investigación no relacionada con IA sigue siendo importante, especialmente donde la precisión numérica y el ancho de banda de memoria importan más que la eficiencia de servicio, razón por la cual Alice Recoque sigue destacándose como una inversión pública estratégica. El análisis de datos también se beneficia del paralelismo de las GPU, pero su huella de gasto sigue siendo menor que la categoría liderada por IA en esta etapa.

Se proyecta que las aplicaciones de gráficos y visualización se expandan más rápido hasta 2031 porque los gemelos digitales, las estaciones de trabajo virtuales, el renderizado de medios y la simulación se están incorporando a un uso empresarial más rutinario. Esta demanda es especialmente relevante en Francia, donde los sectores aeroespacial, automotriz, de ingeniería industrial y de diseño intensivo ya utilizan simulación y visualización avanzadas en flujos de trabajo centrales. La plataforma L4 de NVIDIA está bien posicionada para entornos de escritorio virtual y con gran cantidad de video porque combina bajo consumo en reposo con aceleración de video y características de implementación prácticas para infraestructura compartida. El acceso a la nube también importa aquí, porque los proveedores pueden suministrar capacidad de renderizado en ráfaga y visualización durante los picos de proyectos sin obligar a los usuarios a un gasto de capital permanente elevado. A medida que el contenido generado por IA y el renderizado neuronal se vuelven más comunes, el límite entre gráficos e IA seguirá reduciéndose, lo que respalda una demanda más amplia de aceleradores en el Mercado de GPU para Centros de Datos en Francia.

Por Usuario Final: Las Empresas Lideran el Gasto Mientras los Proyectos Públicos Definen la Capacidad

Las empresas representaron el 48,19% del gasto por usuario final en 2025, lo que muestra que el Mercado de GPU para Centros de Datos en Francia no está impulsado únicamente por hiperescaladores o laboratorios públicos, sino también por compradores comerciales que quieren control directo sobre el cómputo de misión crítica, mientras que se espera que los hiperescaladores y proveedores de servicios en la nube añadan la mayor capacidad absoluta con una CAGR del 15,92% hasta 2031. Los fabricantes, las empresas farmacéuticas, los bancos, las aseguradoras y los operadores de telecomunicaciones a menudo prefieren entornos propios o estrictamente gobernados porque estos reducen la latencia, simplifican el manejo de datos y evitan cargos de transferencia repetidos. El PowerEdge XE9680 de Dell y los sistemas empresariales relacionados muestran cómo los proveedores de servidores están empaquetando capacidad de GPU densa para compradores que quieren rutas de implementación en las instalaciones o híbridas. El modelo TruScale de Lenovo añade otra vía al permitir que las organizaciones escalen el uso de GPU sin grandes compras iniciales de hardware, lo que es particularmente útil para usuarios del mercado medio con demanda irregular. Esta combinación de propiedad y consumo flexible mantiene a las empresas en el centro de la demanda en el Mercado de GPU para Centros de Datos en Francia.

Se espera que los hiperescaladores y proveedores de servicios en la nube añadan la mayor capacidad absoluta hasta 2031 porque pueden absorber clústeres más grandes, distribuir la utilización entre muchos clientes y combinar hardware con servicios de IA gestionados. La asociación de DGX Cloud de Scaleway con Lepton AI es un ejemplo de cómo las plataformas en la nube están yendo más allá de las ventas de instancias brutas hacia la implementación de modelos, el monitoreo y la simplificación operativa. El gobierno y las instituciones de investigación siguen siendo menores en participación de ingresos, pero dan forma a los estándares técnicos y la capacidad nacional a través de proyectos como Dalia, Jean Zay y Alice Recoque, que anclan la capacidad de IA de frontera y HPC en suelo francés. La combinación de usuarios finales sigue siendo equilibrada, con las empresas impulsando la demanda comercial inmediata, los hiperescaladores suministrando escala y las instituciones públicas asegurando la capacidad soberana a largo plazo para el Mercado de GPU para Centros de Datos en Francia.

Análisis Geográfico

Los proyectos de la región de París mantuvieron la posición dominante en la inversión de alta densidad anunciada en 2025 y 2026, lo que convierte a Île-de-France en el núcleo operativo del Mercado de GPU para Centros de Datos en Francia. Este liderazgo proviene de una densa concentración de nodos de nube, clientes empresariales, instituciones públicas y puntos de interconexión de red que simplifican el desarrollo de grandes campus de IA. El proyecto PAR03 de Data4 en Nozay es central para ese liderazgo, porque el sitio fue diseñado para 250 MW y alrededor de 200.000 GPU después de que la empresa duplicara su inversión planificada a EUR 2.000 millones (USD 2.260 millones). El enlace planificado entre Nozay y Marcoussis también otorga al corredor de París-Saclay una escala inusual para un centro nacional de IA. Esta concentración mantiene a París atractiva para los clústeres más grandes, incluso cuando las limitaciones de terreno, refrigeración y conexión alientan cierta expansión en otros lugares.

Auvernia-Ródano-Alpes está emergiendo como la zona secundaria más fuerte en el Mercado de GPU para Centros de Datos en Francia porque combina investigación en semiconductores, activos de HPC y nueva capacidad comercial. Grenoble fortalece la región a través de la plataforma de envasado avanzado de CEA-Leti, mientras que Valence añade impulso comercial a través del planificado centro de datos de IA de Sesterce por EUR 450 millones (USD 509 millones) con 40.000 GPU. France 3 Régions también destacó la orientación del proyecto hacia la refrigeración de circuito cerrado y la recuperación de calor, lo que refuerza el atractivo de la región para sitios de alta densidad eficientes. Provenza-Alpes-Costa Azul y las ciudades secundarias del oeste también están ganando relevancia a medida que la conectividad, la disponibilidad de terrenos y la demanda de cómputo regional respaldan nuevas implementaciones.

La diversificación regional es ahora una característica definitoria del Mercado de GPU para Centros de Datos en Francia porque no todas las cargas de trabajo de IA necesitan estar cerca de la capital si la latencia, la residencia de datos o el acceso a la energía son mejores en otro lugar. El programa Datapoles de UltraEdge distribuyó 51 MW en 9 sitios en Burdeos, Lyon, Estrasburgo, Lille y Nantes, lo que muestra que la demanda de inferencia de borde y regional se está volviendo comercialmente significativa. Córcega también entró en escena a través de la infraestructura NVIDIA H100 NVL de SITEC bajo la iniciativa EDIH Corsica.ai, lo que demuestra que incluso las regiones periféricas pueden atraer capacidad de IA avanzada cuando los programas públicos y el apoyo local se alinean. A medida que los proyectos se expanden, el mapa competitivo está pasando de un modelo de centro único a un modelo de red en el que París domina la escala de frontera y otras regiones capturan el crecimiento especializado o sensible a la latencia.

Panorama Competitivo

El Mercado de GPU para Centros de Datos en Francia sigue siendo moderadamente concentrado porque un número limitado de grandes plataformas en la nube y pilas de hardware basadas en NVIDIA influyen en las implementaciones más grandes, aunque los proveedores nacionales aún mantienen un terreno estratégico significativo en casos de uso soberanos y liderados por el cumplimiento normativo. El hardware de NVIDIA continúa siendo el ancla de gran parte del ecosistema implementado a través de H100, L40S, L4 y las plataformas más recientes relacionadas con Blackwell, lo que mantiene la compatibilidad de software y la madurez del ecosistema de su lado. Al mismo tiempo, AMD ha asegurado un terreno estratégico visible a través de Alice Recoque, donde sus aceleradores Instinct MI430X fueron seleccionados para la primera supercomputadora exascala de Francia. Esto importa porque le da a los compradores del sector público una alternativa creíble en el extremo superior del espectro de rendimiento. La adquisición por parte del Estado en abril de 2026 de los activos de Computación Avanzada de Atos, rebautizados como Bull, también muestra que Francia quiere que la integración de sistemas nacionales y la capacidad de fabricación de supercomputadoras sigan siendo parte de la pila nacional.

Las asociaciones estratégicas se están convirtiendo en una de las formas más claras en que las empresas se están diferenciando en el Mercado de GPU para Centros de Datos en Francia. OVHcloud se asoció con SambaNova Systems a principios de 2025 para ofrecer aceleradores RDU junto con instancias NVIDIA L4, L40S y H100, lo que amplió la elección del cliente más allá de un portafolio puro de GPU. Scaleway luego amplió su oferta gestionada en junio de 2025 a través de una asociación de DGX Cloud con Lepton AI, combinando clústeres H100 con herramientas de implementación y monitoreo que son atractivas para startups nativas de IA y equipos de aplicaciones de rápido crecimiento. Cerebras también se expandió en Europa a finales de 2025 y posicionó los sistemas de escala de oblea como una ruta alternativa para aplicaciones con uso intensivo de inferencia, lo que añade más variedad arquitectónica a un campo aún dominado por el pensamiento de GPU. Estos movimientos muestran que la competencia ya no se trata solo del volumen de hardware, sino también de quién puede empaquetar el modelo operativo adecuado a su alrededor.

Todavía hay un espacio significativo para los competidores en inferencia de borde, alojamiento soberano e integración especializada de clústeres. UltraEdge está aprovechando esa apertura con implementaciones regionales, mientras que proveedores locales como OVHcloud, Scaleway y Orange Business Services pueden competir donde la certificación, el soporte en francés y los requisitos de residencia importan más que la escala global pura. La diferenciación tecnológica también se está agudizando, porque la interconexión BXI v3 de Eviden y el impulso de AMD hacia enfoques de redes más abiertas abordan las preocupaciones de costo y eficiencia que los grandes compradores ahora tratan como estratégicas. Eso deja al Mercado de GPU para Centros de Datos en Francia en una posición competitiva donde la escala sigue importando, pero donde la regulación, la elección de arquitectura y el diseño de servicios continúan creando espacio para más de un puñado de ganadores.

Líderes de la Industria de GPU para Centros de Datos en Francia

-

Nvidia Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Graphcore Limited

-

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Francia completó la adquisición de los activos de Computación Avanzada de Atos, rebautizados como Bull, por hasta EUR 404 millones (USD 468 millones), preservando la planta de fabricación de supercomputadoras de Angers como la única instalación de producción de Europa y asegurando la experiencia doméstica en integración de sistemas para proyectos de exascala y fábricas de IA. La transacción excluye las unidades zData y Vision AI, centrándose en las divisiones de computación de alto rendimiento, cuántica y computación empresarial que generaron aproximadamente EUR 700 millones (USD 810 millones) en ingresos en el ejercicio fiscal 2025.

- Febrero de 2026: Nebius anunció planes para expandir su sitio en Francia, con implementaciones de B300, GB300 y Vera Rubin NVL72 planificadas para 2026, posicionando a la empresa para atender la demanda de nube soberana europea con arquitecturas NVIDIA de próxima generación.

- Noviembre de 2025: GENCI y NVIDIA anunciaron Dalia, el primer sistema GB200 NVL72 de Europa, que combina 72 GPU NVIDIA Blackwell con 36 CPU Grace en una arquitectura a escala de bastidor, operativa en IDRIS y que demuestra la coherencia de memoria estrechamente acoplada entre GPU y CPU para cargas de trabajo de IA y HPC.

Alcance del Informe del Mercado de GPU para Centros de Datos en Francia

Una GPU para centros de datos se refiere a una unidad de procesamiento gráfico especializada diseñada para entornos de computación a gran escala, como centros de datos empresariales y plataformas en la nube, en lugar de para computadoras personales o juegos.

El Informe del Mercado de GPU para Centros de Datos en Francia está Segmentado por Tipo de Implementación (Centros de Datos en la Nube, Centros de Datos Empresariales/Privados y Centros de Datos de Borde), Tipo de GPU (GPU de Entrenamiento, GPU de Inferencia), Interconexión (GPU Basadas en PCIe y GPU de Interconexión de Alto Ancho de Banda), Tipo de Carga de Trabajo (Inteligencia Artificial (IA) y Aprendizaje Automático (ML), Computación de Alto Rendimiento (HPC) (computación científica no relacionada con IA), Análisis de Datos (aceleración de bases de datos, procesamiento de consultas) y Gráficos y Visualización (VDI, renderizado, gemelos digitales)) y Usuario Final (Hiperescaladores/Proveedores de Servicios en la Nube, Empresas y Gobierno e Instituciones de Investigación). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Centros de Datos en la Nube |

| Centros de Datos Empresariales / Privados |

| Centros de Datos de Borde |

| GPU de Entrenamiento |

| GPU de Inferencia |

| GPU Basadas en PCIe |

| GPU de Interconexión de Alto Ancho de Banda |

| Inteligencia Artificial (IA) y Aprendizaje Automático (ML) |

| Computación de Alto Rendimiento (HPC) (computación científica no relacionada con IA) |

| Análisis de Datos (aceleración de bases de datos, procesamiento de consultas) |

| Gráficos y Visualización (VDI, renderizado, gemelos digitales) |

| Hiperescaladores / Proveedores de Servicios en la Nube |

| Empresas |

| Gobierno e Instituciones de Investigación |

| Por Tipo de Implementación | Centros de Datos en la Nube |

| Centros de Datos Empresariales / Privados | |

| Centros de Datos de Borde | |

| Por Tipo de GPU | GPU de Entrenamiento |

| GPU de Inferencia | |

| Por Interconexión | GPU Basadas en PCIe |

| GPU de Interconexión de Alto Ancho de Banda | |

| Por Tipo de Carga de Trabajo | Inteligencia Artificial (IA) y Aprendizaje Automático (ML) |

| Computación de Alto Rendimiento (HPC) (computación científica no relacionada con IA) | |

| Análisis de Datos (aceleración de bases de datos, procesamiento de consultas) | |

| Gráficos y Visualización (VDI, renderizado, gemelos digitales) | |

| Por Usuario Final | Hiperescaladores / Proveedores de Servicios en la Nube |

| Empresas | |

| Gobierno e Instituciones de Investigación |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de GPU para centros de datos en Francia?

El Mercado de GPU para Centros de Datos en Francia se situó en USD 1.280 millones en 2026 y se prevé que alcance USD 2.390 millones para 2031, creciendo a una CAGR del 13,29% durante 2026-2031.

¿Qué está impulsando la demanda de GPU en los centros de datos franceses?

Los principales impulsores son la construcción de infraestructura de IA soberana, la adopción más amplia de IA generativa, la expansión de campus hiperescala y las menores barreras operativas derivadas de mejores precios y modelos de servicio.

¿Qué modelo de implementación lidera el gasto en Francia?

Los centros de datos en la nube lideraron los ingresos por implementación con el 53,47% en 2025, respaldados por la escala, la utilización multiinquilino y una mayor capacidad de servicios gestionados.

¿Por qué las instalaciones de borde están ganando terreno en Francia?

Los sitios de borde están creciendo más rápido porque las cargas de trabajo de inferencia, análisis industrial y gráficos en tiempo real a menudo necesitan procesamiento local, menor latencia y un control regional de datos más sólido.

¿Cuál es la categoría de carga de trabajo más grande en los centros de datos de GPU franceses?

La IA y el ML fue el grupo de cargas de trabajo más grande en 2025 con el 54,62% de los ingresos del segmento, lo que refleja una fuerte demanda de entrenamiento de modelos, ajuste fino e inferencia en producción.

¿Quiénes son los principales compradores de capacidad de GPU en Francia?

Las empresas lideraron el gasto por usuario final con el 48,19% en 2025, mientras que se espera que los hiperescaladores y proveedores de nube añadan la mayor capacidad absoluta durante el período de pronóstico.

Última actualización de la página el: