Tamaño y Participación del Mercado de Celulosa Microcristalina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Celulosa Microcristalina por Mordor Intelligence

El tamaño del mercado de celulosa microcristalina fue valorado en 1,35 mil millones de USD en 2025 y se estima que crecerá desde 1,43 mil millones de USD en 2026 hasta alcanzar los 1,94 mil millones de USD para 2031, a una CAGR del 6,23% durante el período de previsión (2026-2031). El crecimiento subyacente proviene de la sostenida producción de comprimidos en los centros farmacéuticos emergentes, la intensificación de las reformulaciones de etiqueta limpia en alimentos envasados y la rápida adopción de modificadores reológicos de origen vegetal en cosméticos naturales. Las líneas de explosión de vapor energéticamente eficientes, los materiales de partida procedentes de residuos agrícolas y el apoyo regulatorio a los aditivos para piensos biodegradables amplían aún más la oportunidad de mercado al tiempo que mitigan los riesgos de la cadena de suministro y de sostenibilidad. La intensidad competitiva moderada mantiene la innovación centrada en la optimización de procesos y la proximidad geográfica a los usuarios finales, a medida que los productores equilibran el aumento de las tarifas eléctricas con el endurecimiento de los umbrales de emisión de polvo.

Conclusiones Clave del Informe

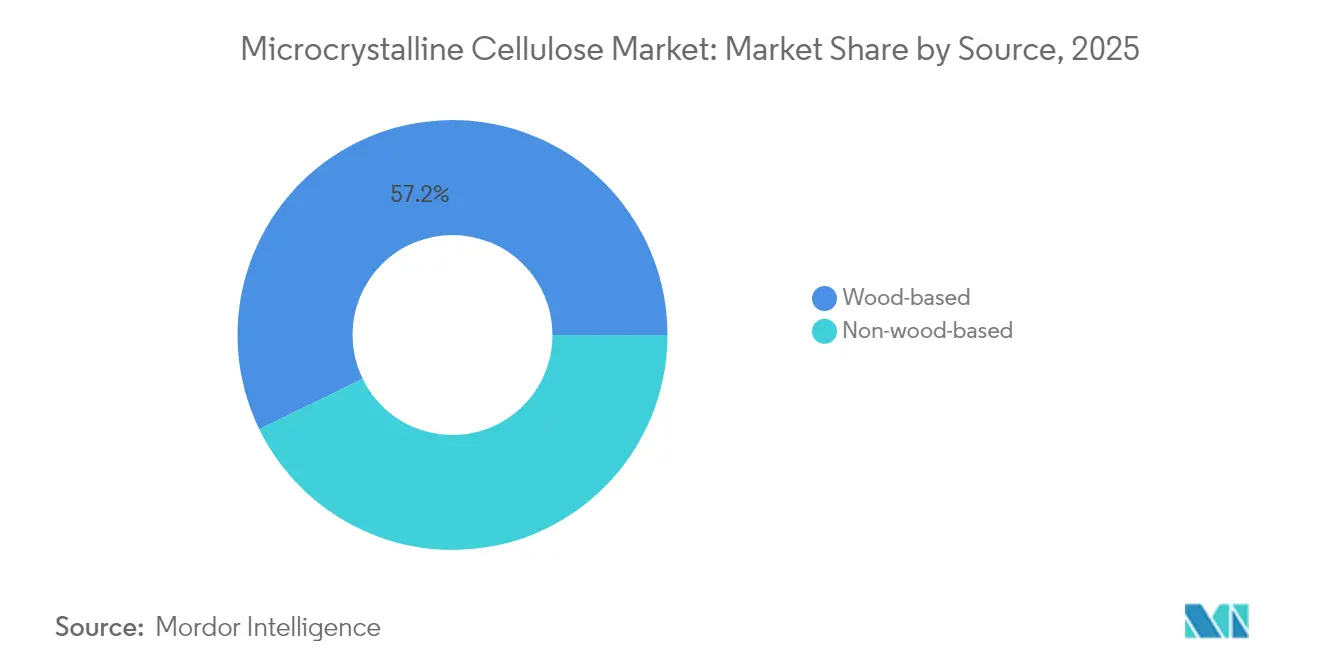

- Por fuente, la celulosa microcristalina de base maderera lideró con una participación de ingresos del 57,22% en 2025; se proyecta que las alternativas no madereras se expandan a una CAGR del 7,02% hasta 2031.

- Por proceso, la hidrólisis ácida capturó el 39,72% de la participación del mercado de Celulosa Microcristalina en 2025, mientras que se prevé que la explosión de vapor avance a una CAGR del 6,78% hasta 2031.

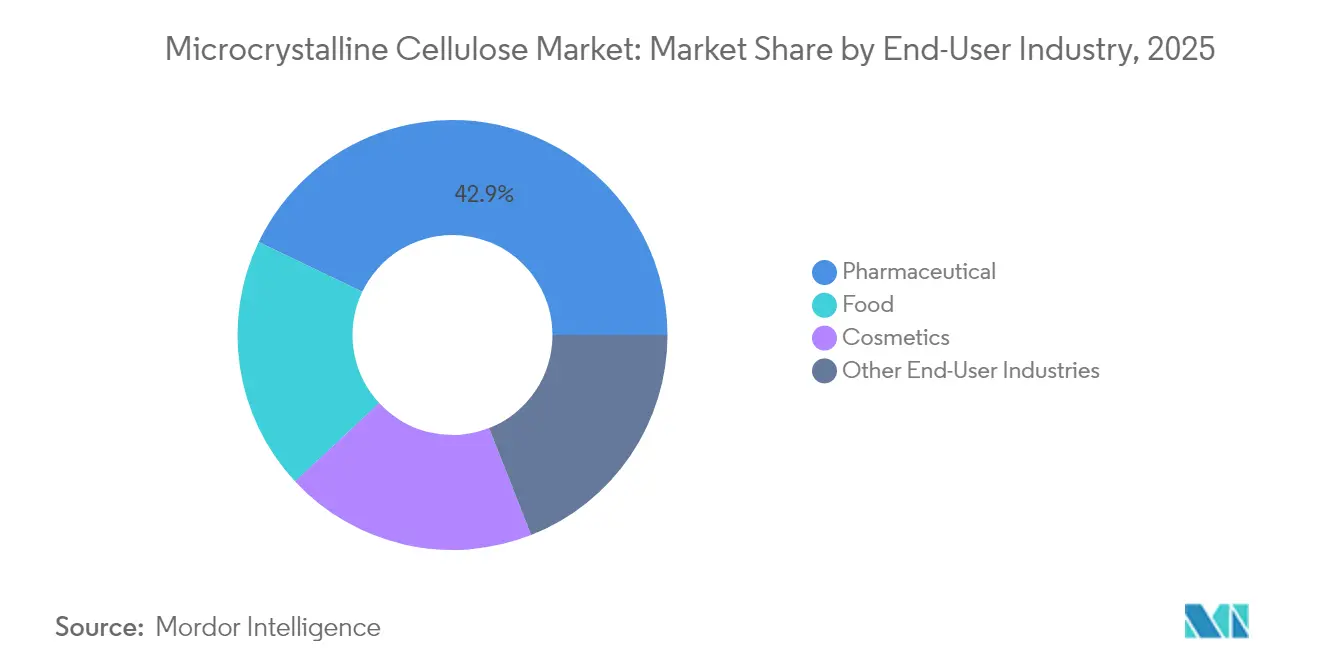

- Por usuario final, los productos farmacéuticos representaron el 42,88% del tamaño del mercado de Celulosa Microcristalina en 2025; los cosméticos exhiben el crecimiento más rápido con una CAGR del 6,96% hacia 2031.

- Por geografía, el tamaño del mercado de celulosa microcristalina fue liderado por Asia-Pacífico, que comandó una participación de ingresos del 37,18% en 2025 y seguirá siendo la región de más rápido crecimiento con una CAGR del 6,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Celulosa Microcristalina*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Fabricación de Comprimidos Farmacéuticos en Mercados Emergentes | +1.8% | Núcleo Asia-Pacífico, con expansión hacia América Latina | Mediano plazo (2-4 años) |

| Demanda de Alimentos de Etiqueta Limpia y Bajo Contenido en Grasa | +1.2% | Global, concentrado en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Transición de los Cosméticos hacia Modificadores Reológicos Naturales | +0.9% | Global, adopción temprana en la UE | Mediano plazo (2-4 años) |

| Adopción de Materias Primas de Residuos Agrícolas (Paja de Arroz, Bambú) | +0.7% | Núcleo APAC, emergente en América del Sur | Largo plazo (≥ 4 años) |

| Regulaciones que Favorecen los Aditivos para Piensos Biodegradables | +0.5% | Liderazgo de la UE, en expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Fabricación de Comprimidos Farmacéuticos en Mercados Emergentes

La migración de la fabricación farmacéutica hacia regiones con ventajas de costos acelera la demanda de celulosa microcristalina (MCC) a medida que la producción de medicamentos genéricos escala exponencialmente en India, China y el Sudeste Asiático. Sigachi Industries ejemplifica esta tendencia, operando tres plantas de fabricación con una utilización de capacidad superior al 95% mientras amplía la capacidad en un 50% para satisfacer la demanda de exportación que comprende el 75% de las ventas. La intensificación de la producción de medicamentos genéricos en India, China y el Sudeste Asiático impulsa el mercado de celulosa microcristalina a medida que los productores avanzan hacia comprimidos de compresión directa que evitan las etapas de granulación húmeda. Las tres plantas indias de Sigachi Industries operan ahora por encima del 95% de utilización, con una expansión de capacidad del 50% que sustenta un crecimiento de ingresos del 32,1% en el ejercicio fiscal 2024. La armonización regulatoria global por parte de la Organización Mundial de la Salud (OMS) y la Administración de Alimentos y Medicamentos (FDA) fortalece la demanda de grados premium de Celulosa Microcristalina (MCC), consolidando el papel del ingrediente como excipiente de bajo riesgo en medio de la reubicación de la cadena de suministro hacia regiones con ventajas de costos.

Demanda de Alimentos de Etiqueta Limpia y Bajo Contenido en Grasa

La conciencia sanitaria de los consumidores impulsa a los fabricantes de alimentos hacia la MCC como ingrediente multifuncional que permite la reducción de grasas sin comprometer la textura ni la sensación en boca, apoyando el crecimiento en el mercado de celulosa microcristalina. La investigación demuestra el rendimiento superior de la MCC como sustituto de grasas en formulaciones de calorías reducidas, con estudios que muestran una sustitución del 25% de grasa en galletas de masa quebrada manteniendo la aceptabilidad sensorial al tiempo que mejora el contenido en fibra. El movimiento de etiqueta limpia beneficia a la MCC debido a su nomenclatura sencilla y su origen natural en pulpa de madera, contrastando favorablemente con las alternativas sintéticas que enfrentan resistencia por parte de los consumidores. La reevaluación de la Autoridad Europea de Seguridad Alimentaria (EFSA) que confirma la seguridad de la MCC en todas las aplicaciones alimentarias, sin necesidad de una ingesta diaria admisible numérica, refuerza la confianza regulatoria para un uso alimentario ampliado. La línea de productos MICROCEL de Roquette, dirigida a aplicaciones de panadería, aperitivos y carne de origen vegetal, ilustra el compromiso de la industria con el desarrollo de MCC de grado alimentario. La intersección de las preocupaciones por la obesidad y las preferencias de etiqueta limpia crea un crecimiento sostenido de la demanda a medida que las empresas alimentarias reformulan productos para satisfacer las expectativas cambiantes de los consumidores.

Transición de los Cosméticos hacia Modificadores Reológicos Naturales

Las tendencias de formulación de cosméticos naturales favorecen la MCC a medida que los fabricantes reemplazan los espesantes y estabilizadores sintéticos por alternativas de origen vegetal que se alinean con los mensajes de sostenibilidad. Las solicitudes de patentes demuestran la eficacia de la MCC en cosméticos decorativos, donde mejora las propiedades de ocultación de arrugas y los efectos matificantes al tiempo que mejora la estabilidad del producto. Las marcas Vivapur y Vivastar de JRS muestran aplicaciones de MCC en formulaciones sólidas y sin agua, respondiendo a las preferencias de los consumidores por productos concentrados con menor desperdicio de envases. La ventaja regulatoria del perfil de seguridad establecido de la MCC acelera su adopción en comparación con los nuevos ingredientes naturales que requieren pruebas extensas. Las combinaciones de celulosa bacteriana y carboximetilcelulosa demuestran el potencial de formulación sin tensioactivos, respondiendo a la demanda del mercado de listas de ingredientes simplificadas. Esta transición refleja el reconocimiento más amplio de la industria de que el posicionamiento natural genera precios premium, mientras que la versatilidad funcional de la MCC permite a los formuladores mantener los estándares de rendimiento del producto, en el mercado de celulosa microcristalina.

Adopción de Materias Primas de Residuos Agrícolas (Paja de Arroz, Bambú)

La valorización de residuos agrícolas transforma la economía de producción de MCC a medida que los fabricantes desarrollan procesos para extraer celulosa de la paja de arroz, el bambú y otros residuos lignocelulósicos, fortaleciendo el mercado de celulosa microcristalina. La investigación demuestra el potencial de la paja de arroz para la producción de MCC con un contenido de celulosa del 92,4% alcanzable mediante fraccionamiento organosolv y blanqueo alcalino. La MCC derivada del bambú exhibe una cristalinidad superior del 77,2% en condiciones de extracción optimizadas, posicionándola como una alternativa viable a las materias primas de base maderera. El imperativo de la economía circular impulsa la inversión en el procesamiento de residuos agrícolas a medida que las empresas buscan reducir la dependencia de la pulpa de madera virgen al tiempo que abordan los desafíos de eliminación de residuos agrícolas. Las tecnologías de pretratamiento por explosión de vapor mejoran la accesibilidad de la celulosa a partir de residuos agrícolas, con la optimización del proceso reduciendo los requisitos energéticos en comparación con los métodos tradicionales de hidrólisis ácida. Esta estrategia de diversificación de materias primas mitiga los riesgos de la cadena de suministro al tiempo que potencialmente reduce los costos de materias primas, ya que los residuos agrícolas suelen tener precios más bajos que la pulpa de madera dedicada.

Análisis del Impacto de las Restricciones del Mercado de Celulosa Microcristalina*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Costo de Fabricación con Alta Intensidad Energética | -1.4% | Global, agudo en regiones con altos costos de electricidad | Corto plazo (≤ 2 años) |

| Sustitutos: Carboximetilcelulosa y Almidón Modificado | -0.8% | Global, concentrado en aplicaciones alimentarias | Mediano plazo (2-4 años) |

| Normas Más Estrictas de Emisión de Polvo para Polvos Finos | -0.6% | Liderazgo regulatorio de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de Fabricación con Alta Intensidad Energética

La inherente intensidad energética de la producción de MCC genera presión sobre los márgenes a medida que los costos de electricidad escalan globalmente y los fabricantes se enfrentan a los requisitos de informes de sostenibilidad. Según análisis tecno-económicos, los procesos de hidrólisis ácida requieren una generación sustancial de vapor y el mantenimiento de la temperatura, con la energía representando entre el 15% y el 20% de los costos totales de producción. El aumento de los precios del gas natural afecta particularmente a los productores europeos, donde los costos energéticos superaron los promedios históricos a lo largo de 2024, forzando ajustes operativos y estrategias de precios. Los fabricantes en el mercado de celulosa microcristalina evalúan cada vez más la integración de energías renovables y la optimización de procesos para mantener la competitividad a medida que los mecanismos de fijación de precios del carbono se expanden globalmente. La restricción de la intensidad energética afecta particularmente a los productores más pequeños que carecen de economías de escala para invertir en tecnologías eficientes, lo que podría acelerar la consolidación de la industria hacia operaciones más grandes y eficientes.

Sustitutos: Carboximetilcelulosa y Almidón Modificado

La carboximetilcelulosa y las alternativas de almidón modificado desafían a la MCC en aplicaciones donde la solubilidad en agua proporciona ventajas funcionales sobre las características insolubles de la MCC. Los estudios comparativos demuestran el rendimiento superior de la carboximetilcelulosa en formulaciones de detergentes líquidos, donde las propiedades espesantes y la rentabilidad crean presión competitiva sobre las aplicaciones de MCC. Los derivados de almidón modificado ofrecen ventajas de costo en aplicaciones alimentarias donde los beneficios funcionales no pueden justificar el precio premium de la MCC. La amenaza de sustitución se intensifica en los segmentos sensibles al precio donde las decisiones de adquisición priorizan el costo sobre la diferenciación del rendimiento. Los desarrollos tecnológicos en la modificación de la celulosa crean productos híbridos que combinan las propiedades mecánicas de la MCC con características de solubilidad mejoradas, lo que podría mitigar los riesgos de sustitución al tiempo que amplía las posibilidades de aplicación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Celulosa Microcristalina

Por Fuente:

La Sostenibilidad Impulsa la Adopción No MadereraLa materia prima de origen maderero retuvo el 57,22% de los ingresos en 2025 gracias al rendimiento validado y los expedientes de calificación existentes entre los clientes farmacéuticos en el mercado de celulosa microcristalina. No obstante, las alternativas no madereras se están ampliando a una CAGR del 7,02% a medida que la legislación de economía circular favorece los residuos agrícolas de bajo carbono con cadenas de suministro locales resilientes. Las tecnologías de extracción de paja de arroz y bambú que alcanzan rendimientos de celulosa ≥92% demuestran su viabilidad, sustentando proyectos de molinos regionales en China e India.

El intensificado escrutinio de la gestión forestal en Europa y América del Norte acelera la diversificación; en el mercado de celulosa microcristalina, los procesadores que utilizan residuos de la industria textil del algodón refuerzan aún más las credenciales de valorización de residuos al tiempo que reducen la exposición a la volatilidad de los precios de la pulpa.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Proceso:

La Eficiencia Reposiciona las Opciones TecnológicasLa hidrólisis ácida dominó con el 39,72% de los ingresos en 2025 y sigue siendo la opción consolidada para las plantas multipropósito heredadas en el mercado de celulosa microcristalina. Sin embargo, la explosión de vapor está ascendiendo a una CAGR del 6,78%, ofreciendo reducciones en el uso de productos químicos y menores cargas de efluentes, una propuesta atractiva bajo los regímenes emergentes de fijación de precios del carbono. Los proyectos piloto de extrusión reactiva combinan la cizalla mecánica con la neutralización in situ, señalando el potencial para la fabricación continua en un solo paso a medida que avanza el verdecimiento de la red eléctrica.

Los métodos mediados por enzimas, aunque de nicho, abren vías para grados especiales que requieren impurezas minerales mínimas, atractivos para formulaciones oftálmicas e inyectables de alto valor. La flexibilidad del proceso se está convirtiendo en un criterio de adquisición a medida que los compradores buscan proveedores capaces de cambiar los insumos de materias primas sin variación de calidad.

Por Industria de Usuario Final:

Los Farmacéuticos como Ancla, los Cosméticos en AugeLa participación de mercado del sector farmacéutico del 42,88% en 2025 refleja la posición consolidada de la MCC como excipiente preferido para la fabricación de comprimidos, donde la aceptación regulatoria y la consistencia funcional superan las consideraciones de costo. Las aplicaciones cosméticas demuestran una aceleración del crecimiento del 6,96% hasta 2031, impulsadas por las preferencias de ingredientes naturales y las ventajas regulatorias del perfil de seguridad establecido de la MCC. Las aplicaciones alimentarias se benefician de las tendencias de etiqueta limpia y la funcionalidad de sustitución de grasas, con las confirmaciones de seguridad de la EFSA que apoyan el uso ampliado en todas las categorías alimentarias.

Otras industrias de usuario final abarcan aplicaciones emergentes en materiales de construcción, textiles y compuestos biodegradables donde la MCC sirve como agente de refuerzo sostenible. El dominio farmacéutico refleja el conservadurismo de la industria y las barreras regulatorias que favorecen los excipientes establecidos con extensos datos de seguridad y experiencia de fabricación. Sin embargo, la aceleración del crecimiento de los cosméticos indica una exitosa expansión del mercado más allá de las aplicaciones tradicionales a medida que los formuladores reconocen la versatilidad de la MCC en el desarrollo de productos naturales. Esta estrategia de diversificación de usuarios finales reduce la dependencia farmacéutica al tiempo que captura segmentos de mayor crecimiento alineados con las tendencias de sostenibilidad.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Mercado de Celulosa Microcristalina en APAC

Asia-Pacífico representó el 37,18% de los ingresos globales en 2025 y es la región de mayor crecimiento, con una CAGR del 6,85% hasta 2031 en el tamaño del mercado de celulosa microcristalina. El ecosistema farmacéutico verticalmente integrado de China, el enfoque de India en la exportación de excipientes y la abundancia de residuos agrícolas sustentan el dominio de la región. Los proveedores japoneses y surcoreanos contribuyen con grados de alta pureza, elevando los estándares de calidad regionales.

Mercado de Celulosa Microcristalina en América del Norte y Europa

América del Norte continúa impulsando la innovación en tecnología de procesamiento y formatos avanzados de administración de fármacos, aunque el crecimiento se modera a medida que la demanda madura se equilibra. Estados Unidos se beneficia de la supervisión de la FDA, que favorece a los proveedores establecidos de celulosa microcristalina con extensos expedientes de Archivo Maestro de Medicamentos (DMF). La legislación de sostenibilidad de Europa y la opinión de seguridad incondicional de la Autoridad Europea de Seguridad Alimentaria (EFSA) refuerzan la demanda tanto en alimentos como en cosméticos, posicionando al bloque como un referente regulatorio.

Mercado de Celulosa Microcristalina en LATAM y MEA

América Latina, Oriente Medio y África en conjunto siguen siendo mercados incipientes pero estratégicamente importantes. Brasil combina una creciente capacidad farmacéutica con abundantes residuos agroindustriales, lo que sugiere una futura expansión hacia fuentes no madereras. El desarrollo farmacéutico de Arabia Saudita en el marco de la Visión 2030 y las iniciativas de medicamentos genéricos de Sudáfrica representan puntos de entrada en etapa temprana para las cadenas de suministro regionales.

Panorama Competitivo

El mercado de Celulosa Microcristalina está moderadamente fragmentado con la presencia de actores principales, como J. Rettenmaier & Söhne GmbH + Co KG, DFE Pharma, Asahi Kasei Corporation y Roquette Frères. La adquisición de IFF Pharma Solutions por parte de Roquette en 2024 amplió su cartera de excipientes para administración de fármacos y aseguró la demanda cautiva de MCC para formulaciones posteriores[2]Oficina de Prensa de Roquette, "Roquette Completa la Adquisición de IFF Pharma Solutions," roquette.com. Borregaard AS aprovecha su experiencia en biorrefinerías para comercializar grados de origen sostenible a partir de madera noruega, diferenciándose mediante una baja intensidad de carbono. Los nuevos actores disruptivos exploran geles de nanocelulosa y materias primas de residuos textiles dirigidos a recubrimientos para dispositivos médicos y resinas para impresión en 3D. Estas estrategias de especialización proporcionan márgenes de precio premium, aunque requieren una validación exhaustiva, lo que ralentiza las contribuciones de ingresos a corto plazo.

Líderes de la Industria de Celulosa Microcristalina

Roquette Frères

Asahi Kasei Corporation

DFE Pharma

J. Rettenmaier & Söhne GmbH + Co KG

Sigachi Industries Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Celulosa Microcristalina Incluidas en este Informe

- Accent Microcell Ltd

- Asahi Kasei Corporation

- Avantor, Inc.

- Blanver Farmoquímica

- Borregaard AS

- Chemfield Cellulose

- DFE Pharma

- FMC Corporation

- Gujarat Microwax Pvt Ltd

- Huzhou Xinwang Chemical Co.

- J. Rettenmaier & Söhne GmbH + Co KG

- Juku Orchem Pvt Ltd

- Mingtai Chemical Co. Ltd.

- Nordic Bioproducts Group

- Roquette Frères

- Sigachi Industries

Leer el Análisis de las Empresas del Mercado de Celulosa Microcristalina

Desarrollo Reciente de la Industria en el Mercado de Celulosa Microcristalina

- Enero de 2025: Nordic Bioproducts Group (NBG) se ha asociado con C.Q. Massó para mejorar la accesibilidad de la Celulosa Microcristalina (MCC) para los fabricantes de cosméticos en toda Europa. Esta colaboración tiene como objetivo reforzar la fiabilidad de la cadena de suministro, disminuyendo la dependencia de proveedores de ingredientes fuera de la UE.

- Febrero de 2023: En Kurashiki, Okayama, Japón, Asahi Kasei completó la construcción de su segunda planta de Celulosa Microcristalina Ceolus (MCC) en sus instalaciones de Mizushima para atender la creciente demanda de sus productos de MCC.

Alcance del Informe Global del Mercado de Celulosa Microcristalina

La celulosa microcristalina es una celulosa purificada y parcialmente despolimerizada fabricada combinando ácidos minerales con alfa-celulosa obtenida como pulpa a partir del contenido fibroso de plantas. El aire, los ácidos diluidos y la mayoría de los solventes orgánicos son insolubles, aunque el etanol es parcialmente soluble en una solución alcalina al 20%. Tiene una amplia variedad de aplicaciones en excipientes de prescripción y puede utilizarse específicamente para la tableteación en polvo seco. El mercado de celulosa microcristalina está segmentado por fuente, proceso, industria de usuario final y geografía. El mercado se divide en productos de base maderera y de base no maderera según su fuente. Por proceso, el mercado está segmentado en extrusión reactiva, mediada por enzimas, explosión de vapor e hidrólisis ácida. Por industria de usuario final, el mercado está segmentado en farmacéutica, alimentaria, cosmética y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de celulosa microcristalina en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (millones de USD).

Resumen de la Segmentación

| Base maderera |

| Base no maderera |

| Extrusión Reactiva |

| Mediada por Enzimas |

| Explosión de Vapor |

| Hidrólisis Ácida |

| Farmacéutica |

| Alimentaria |

| Cosmética |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente | Base maderera | |

| Base no maderera | ||

| Por Proceso | Extrusión Reactiva | |

| Mediada por Enzimas | ||

| Explosión de Vapor | ||

| Hidrólisis Ácida | ||

| Por Industria de Usuario Final | Farmacéutica | |

| Alimentaria | ||

| Cosmética | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para la demanda global de celulosa microcristalina hasta 2031?

Se espera que el mercado crezca a una CAGR del 6,23% desde 1,35 mil millones de USD en 2025 hasta 1,94 mil millones de USD para 2031.

¿Qué usuario final impulsa actualmente el mayor consumo?

Los productos farmacéuticos representan el 42,88% de los volúmenes de 2025 porque la MCC es un excipiente preferido de compresión directa.

¿Por qué Asia-Pacífico es a la vez la región más grande y de más rápido crecimiento?

La fabricación consolidada de medicamentos genéricos, los menores costos operativos y la abundancia de materias primas no madereras sustentan una participación del 37,18% y una tasa de crecimiento del 6,85%.

¿Cómo están abordando los productores los altos costos energéticos en la producción de MCC?

Las empresas adoptan líneas continuas de explosión de vapor o asistidas por enzimas que reducen el consumo de vapor hasta en un 24%, al tiempo que ubican las plantas cerca de fuentes de energía renovable.

¿Qué tendencias de sostenibilidad influyen en el abastecimiento de MCC?

El aumento de las políticas de economía circular impulsa la adopción de materias primas de paja de arroz, bambú y residuos textiles para reducir la intensidad de carbono y diversificar el suministro.

Última actualización de la página el: