Tamaño y Participación del Mercado de Ácidos Grasos de Tall Oil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

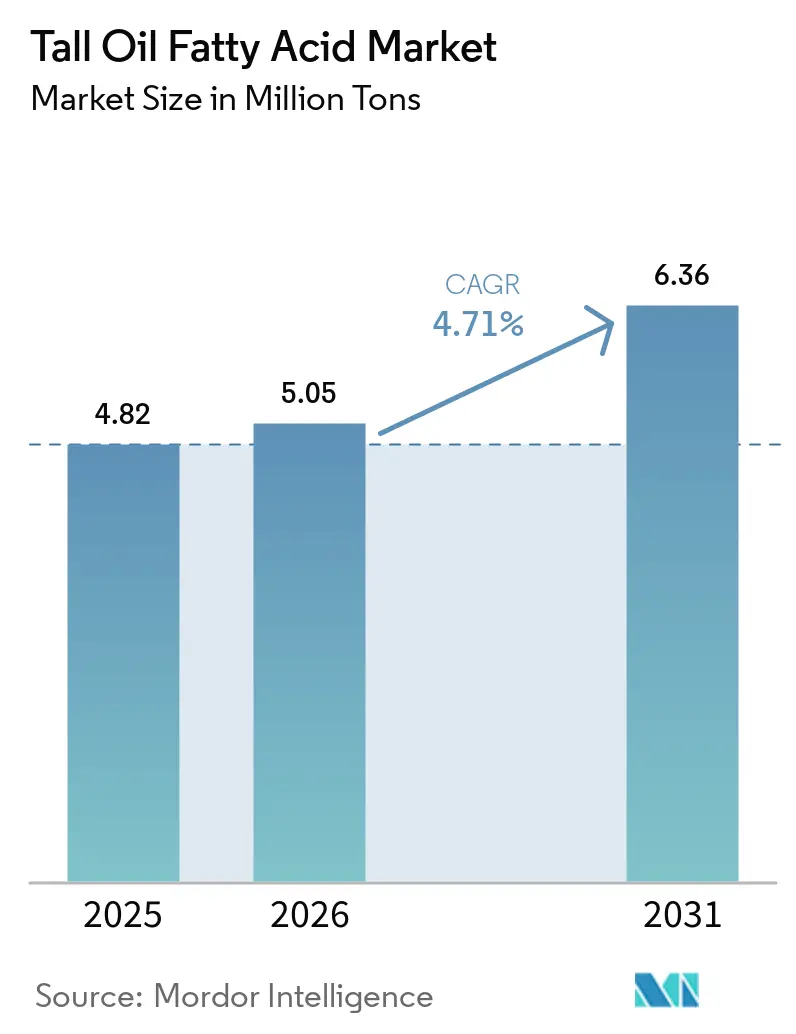

| Volumen del Mercado (2026) | 5.05 Millones de toneladas |

| Volumen del Mercado (2031) | 6.36 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácidos Grasos de Tall Oil por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Ácidos Grasos de Tall Oil sea de 4,82 millones de toneladas en 2025, 5,05 millones de toneladas en 2026, y alcance 6,36 millones de toneladas en 2031, creciendo a una CAGR del 4,71% entre 2026 y 2031. El aumento de los mandatos de biocombustibles está desviando el tall oil crudo hacia la producción de diésel renovable, lo que obliga a los participantes del mercado de Ácidos Grasos de Tall Oil a superar en las pujas a los refinadores de energía por la materia prima y comprime los márgenes. La racionalización de la capacidad en América del Norte, el aumento de los requisitos de certificación de sostenibilidad en Europa y los nuevos subsidios para materiales de base biológica en Asia-Pacífico están redefiniendo las estrategias competitivas. Las grandes empresas integradas de productos químicos de celulosa se concentran en especialidades cautivas de alto margen, mientras que los refinadores independientes amplían la flexibilidad de destilación para asegurar flujos fragmentados de tall oil crudo. Estos cambios generan tanto volatilidad en el lado de la oferta como impulso en el lado de la demanda para los participantes del mercado de Ácidos Grasos de Tall Oil que puedan garantizar trazabilidad, rendimientos optimizados y personalización rápida de grados.

Conclusiones Clave del Informe

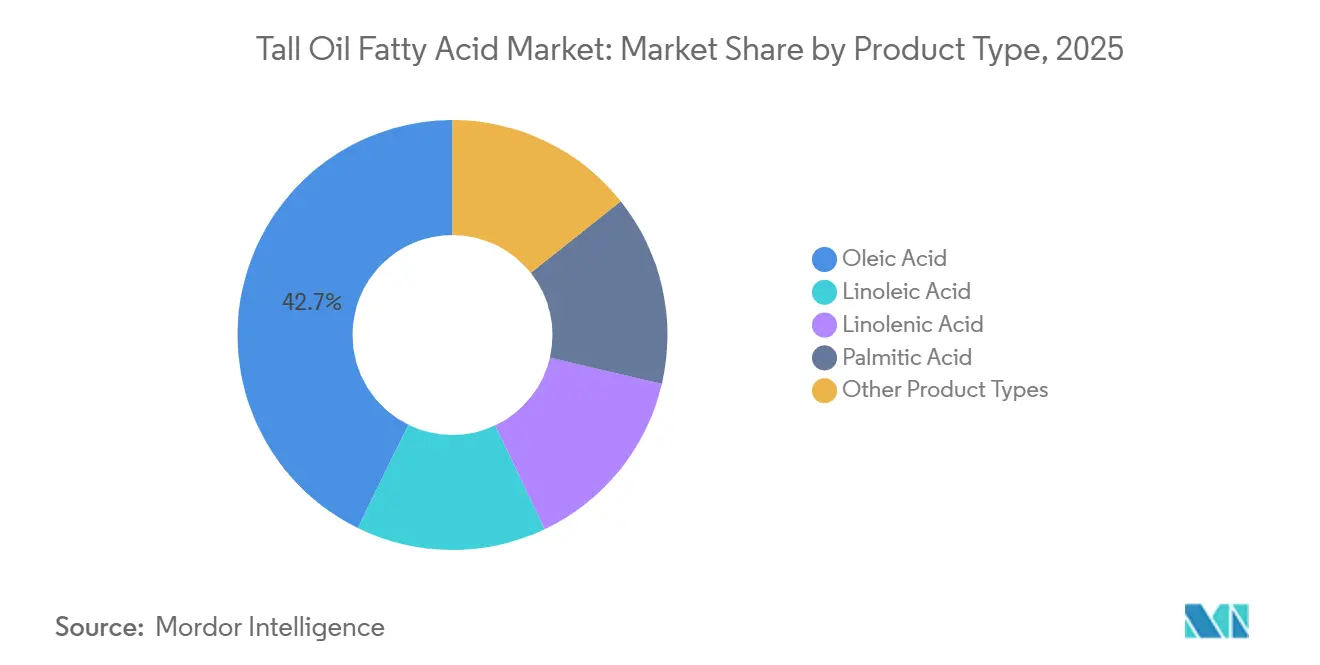

- Por tipo de producto, el Ácido Oleico lideró con el 42,74% de la participación del mercado de Ácidos Grasos de Tall Oil en 2025, mientras que se proyecta que el Ácido Linolénico crezca a una CAGR del 5,92% hasta 2031.

- Por aplicación, las Resinas Alquídicas capturaron el 38,35% del volumen en 2025; se prevé que los Ácidos Dímeros avancen a una CAGR del 6,54% hasta 2031.

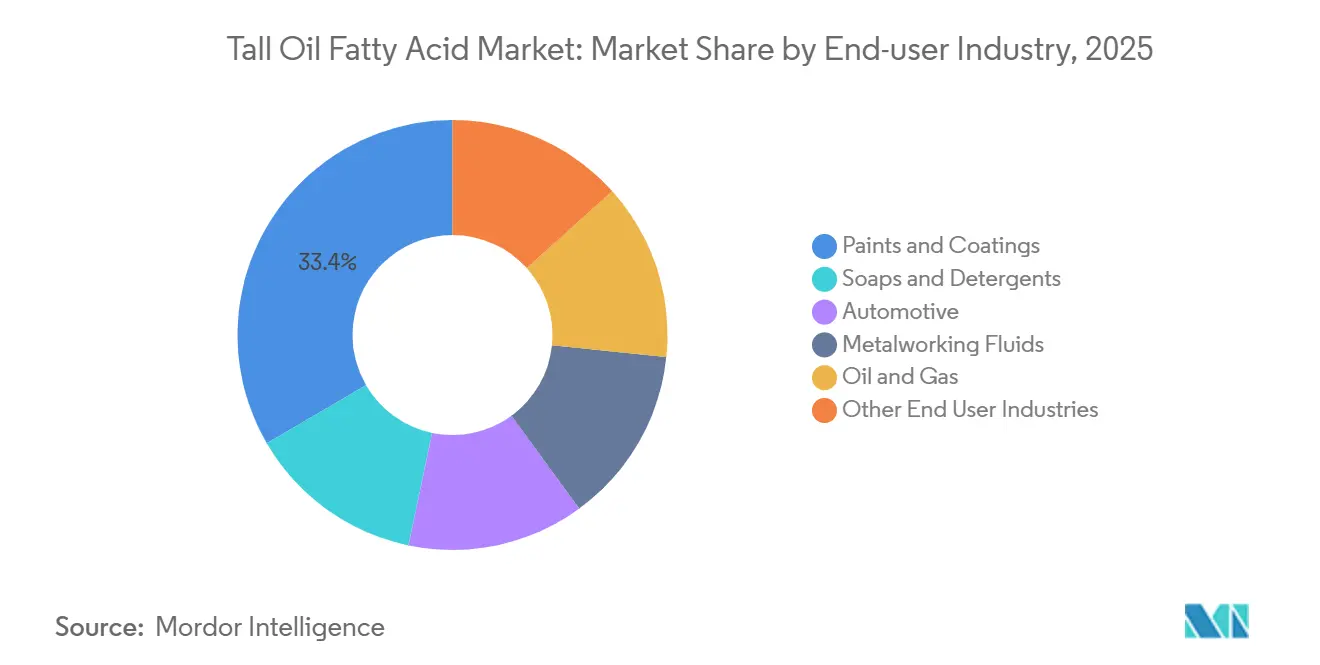

- Por industria de usuario final, Pinturas y Recubrimientos representó el 33,40% del volumen de 2025, mientras que los Biocombustibles están preparados para el crecimiento más rápido con una CAGR del 7,38% hasta 2031.

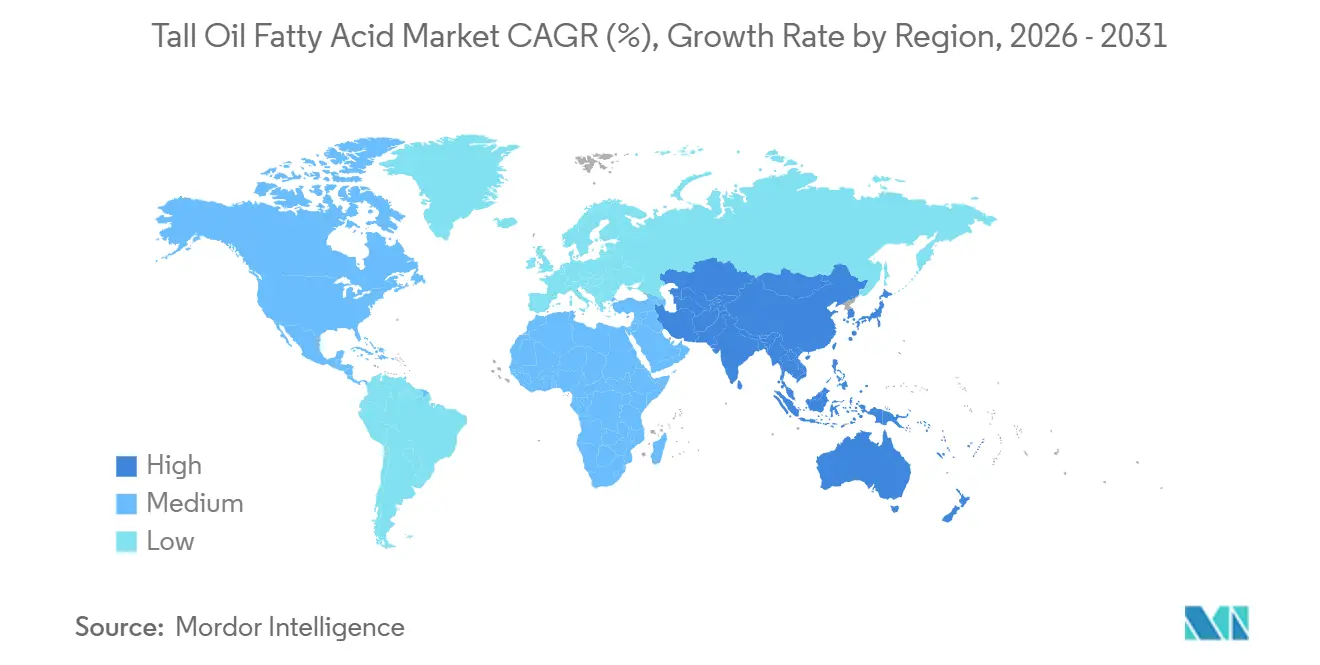

- Por geografía, América del Norte representó el 35,38% del volumen en 2025, aunque Asia-Pacífico está en camino de alcanzar una CAGR del 7,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ácidos Grasos de Tall Oil

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de lubricantes de base biológica | +0.8% | Global, con ganancias tempranas en la UE y América del Norte | Mediano plazo (2-4 años) |

| Expansión del consumo de resinas alquídicas en recubrimientos arquitectónicos | +1.2% | Global, más fuerte en Asia-Pacífico (China, India, Sudeste Asiático) | Largo plazo (≥ 4 años) |

| Uso creciente de ácidos dímeros derivados de ácidos grasos de tall oil en adhesivos y productos químicos para campos petrolíferos | +0.9% | Cuencas de esquisto de América del Norte, centros automotrices de Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para materias primas bajas en carbono | +1.5% | UE (RED III), EE. UU. (IRA, RFS), emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cierres de refinerías de tall oil crudo regionales que impulsan primas de precio y nueva capacidad | +0.6% | América del Norte, con efecto secundario en la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Lubricantes de Base Biológica

Los fabricantes de equipos originales en el sector automotriz y de equipos industriales están cambiando a lubricantes de base biológica que satisfacen criterios estrictos de ecoetiquetado. Los participantes del mercado de Ácidos Grasos de Tall Oil posicionan los ésteres de ácidos grasos de tall oil como bases de sustitución directa que ofrecen alta lubricidad, biodegradación rápida y flujo confiable a bajas temperaturas[1]Agencia Europea de Sustancias y Mezclas Químicas, "Sustancias Registradas en REACH," ECHA.EUROPA.EU. El aumento de los costos del tall oil crudo llevó temporalmente a los formuladores a revertir a ácidos grasos vegetales en 2023, pero los contratos de suministro plurianuales han estabilizado los precios desde entonces. Los nuevos nichos de demanda incluyen fluidos térmicos para vehículos eléctricos y aceites para cajas de engranajes de turbinas eólicas, ambos de los cuales requieren grados de alta pureza e hidrogenados. Los productores están modernizando las unidades de hidrotratamiento y fraccionamiento para cumplir con los objetivos de estabilidad oxidativa. A medida que los objetivos de sostenibilidad de los fabricantes de equipos originales se endurecen, los compromisos de volumen para ácidos grasos de tall oil certificados y trazables están creciendo en Europa y los Estados Unidos.

Expansión del Consumo de Resinas Alquídicas en Recubrimientos Arquitectónicos

Los recubrimientos arquitectónicos dominan el consumo de resinas alquídicas, aprovechando sus aglutinantes para mejorar el nivelado, la retención del brillo y un contenido de sólidos rentable. Los esquemas de certificación como LEED y BREEAM incentivan las pinturas con contenido de carbono renovable y, en particular, los alquídicos derivados de ácidos grasos de tall oil presentan un contenido de carbono de base biológica[2]Consejo de Construcción Ecológica de los EE. UU., "Sistema de Calificación LEED v4.1," USGBC.ORG . La región de Asia-Pacífico, impulsada por las iniciativas de vivienda urbana en India y China, experimenta un crecimiento en su segmento de recubrimientos. Si bien las dispersiones acrílicas y de poliuretano están ganando terreno en los recubrimientos exteriores de primera calidad, los sistemas híbridos alquídico-acrílicos están cerrando rápidamente la brecha de rendimiento. Los productores que colaboran con empresas de recubrimientos para codesarrollar estos híbridos tienen la posibilidad de asegurar lucrativos acuerdos de compra a largo plazo. Como resultado, el mercado de Ácidos Grasos de Tall Oil está desplazando su enfoque hacia estas aplicaciones de aglutinantes de valor agregado, alejándose de sus ésteres de productos básicos tradicionales.

Uso Creciente de Ácidos Dímeros Derivados de Ácidos Grasos de Tall Oil en Adhesivos y Productos Químicos para Campos Petrolíferos

Los ácidos dímeros sintetizados a partir de cadenas insaturadas de ácidos grasos de tall oil refuerzan los adhesivos estructurales utilizados en ensamblajes de vehículos eléctricos de batería, eliminando soldaduras y mejorando la resistencia a la fatiga. Los operadores de campos petrolíferos en América del Norte prefieren los reductores de fricción a base de ácidos dímeros porque cumplen con las normas de divulgación y los objetivos de biodegradabilidad. Los fabricantes de adhesivos asiáticos reportan un crecimiento de dos dígitos en el embalaje flexible, que utiliza resinas de poliamida derivadas de dímeros de ácidos grasos de tall oil. Los requisitos de capital para los reactores de dimerización de alta presión limitan la entrada de nuevos participantes, concentrando el suministro entre las refinerías establecidas. Las inversiones en torres de destilación para mejorar el rendimiento por parte de los principales productores señalan el compromiso con este nicho de alto margen.

Incentivos Gubernamentales para Materias Primas Bajas en Carbono

En 2024, la implementación de la RED III llevó a la duplicación de los créditos de contabilización para los derivados del tall oil, reduciendo los costos de cumplimiento para los mezcladores de combustible europeos. La Ley de Reducción de la Inflación de los EE. UU. otorga créditos fiscales a la producción de combustibles que logran una reducción de gases de efecto invernadero en el ciclo de vida, un estándar que las vías de producción de combustibles de aviación sostenibles e hidroprocesados derivados del tall oil pueden alcanzar. El 14.º Plan Quinquenal de China destaca la importancia de los biolubricantes y biosolventes, allanando el camino para subvenciones provinciales destinadas a refinerías piloto de tall oil crudo. Los límites nacionales, como el límite de mezcla de tall oil crudo de Francia, crean oportunidades de arbitraje para los proveedores, permitiéndoles desviar la materia prima hacia mercados con regulaciones más permisivas. Además, las certificaciones como ISCC PLUS se han vuelto esenciales para acceder a los segmentos de mercado premium.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de la capacidad de producción de celulosa kraft de madera blanda | -0.9% | Global, concentrado en América del Norte, países nórdicos y Rusia | Largo plazo (≥ 4 años) |

| Regulaciones forestales más estrictas sobre la tala | -0.5% | UE (EUDR), América del Norte (FSC/SFI), emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de ácidos grasos de aceites vegetales de menor costo | -0.7% | Global, más aguda en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de la Capacidad de Producción de Celulosa Kraft de Madera Blanda

La producción global de celulosa kraft de madera blanda limita la disponibilidad de Ácidos Grasos de Tall Oil (TOFA). Desde 2020, un cambio en los medios digitales y el embalaje hacia fibras de madera dura ha resultado en el cierre de varias plantas en América del Norte. Mientras tanto, a medida que las expansiones de diésel renovable apuntan a una mayor participación del tall oil crudo, la competencia se intensifica entre los productores químicos y los clientes de combustible. El mercado de ácidos grasos de tall oil enfrenta un desafío persistente de materia prima, especialmente ante la ausencia de nuevas plantas de madera blanda que surjan en América del Sur o el Sudeste Asiático.

Regulaciones Forestales Más Estrictas sobre la Tala

El Reglamento de la UE sobre Deforestación exige prueba de geolocalización de que todos los insumos de base maderera están libres de deforestación, lo que aumenta los costos de cumplimiento para los productores de ácidos grasos de tall oil. Las plantas de América del Norte cumplen con los estándares FSC y SFI, pero las restricciones estatales fragmentadas reducen la disponibilidad regional de madera. Los controles de importación de China en 2024 sobre la madera rusa sancionada aumentaron los costos de flete para los compradores asiáticos de ácidos grasos de tall oil. Los productores con infraestructura de certificación establecida obtienen una ventaja en costos, reforzando las barreras de entrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Ácido Oleico Domina, el Ácido Linolénico se Acelera

El Ácido Oleico representó el 42,74% del volumen en 2025, la mayor porción de la participación del mercado de Ácidos Grasos de Tall Oil, mientras que se proyecta que el Ácido Linolénico registre la CAGR más rápida del 5,92% hasta 2031. El perfil C18:1 del Ácido Oleico sustenta los fluidos de mecanizado, los surfactantes y las resinas alquídicas. Sus ésteres con glicerol y polioles refuerzan los emulsionantes en formulaciones de cuidado personal y agroquímicos, manteniendo la demanda estable incluso ante las fluctuaciones de la materia prima. El Ácido Linolénico, rico en triple insaturación, permite un entrecruzamiento oxidativo rápido, lo que lo hace valioso en recubrimientos de alto rendimiento y poliamidas adhesivas. El aligeramiento de los vehículos automotrices y la producción de palas de turbinas eólicas requieren dichos adhesivos para la resistencia a la fatiga, lo que explica el impulso del segmento.

El crecimiento del Ácido Linolénico también refleja el movimiento de los refinadores hacia especialidades de alto margen. Las inversiones en almacenamiento con atmósfera de nitrógeno y paquetes de antioxidantes mitigan su sensibilidad a la oxidación, apoyando cadenas de suministro más largas. Los ácidos palmítico y otros ácidos saturados satisfacen nichos de jabón, caucho y fragancias, pero carecen de la reactividad para capturar la demanda dinámica. La diversificación de SunPine hacia el α-Pineno y el enfoque de Kraton en la optimización del rendimiento ilustran cómo los participantes del mercado de Ácidos Grasos de Tall Oil están mejorando sus carteras de productos para compensar la volatilidad de los precios de los productos básicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Las Resinas Alquídicas Lideran, los Ácidos Dímeros se Disparan

Las Resinas Alquídicas representaron el 38,35% del tamaño del mercado de Ácidos Grasos de Tall Oil en 2025, respaldadas por el consumo a gran escala de recubrimientos arquitectónicos. La demanda se mantiene boyante porque los alquídicos logran brillo y fluidez a un costo competitivo, y las puntuaciones de contenido de base biológica ayudan a las marcas de pintura a obtener créditos de construcción ecológica. Sin embargo, se prevé que los Ácidos Dímeros se expandan a una CAGR del 6,54%, impulsados por los productos químicos para campos petrolíferos y los adhesivos estructurales automotrices. Los proveedores de fluidos de fracturación dependen de las poliamidas de ácidos dímeros biodegradables para cumplir con los umbrales de divulgación y toxicidad en la Cuenca Pérmica, mientras que los fabricantes de automóviles prefieren los adhesivos termofusibles a base de ácidos dímeros para unir carcasas de baterías de múltiples materiales.

Los Ésteres de Ácidos Grasos sirven a los mercados de biodiésel y plastificantes, pero enfrentan una fuerte competencia de los ésteres de aceites vegetales más baratos. Los nichos de aplicación más pequeños, como los aditivos de lubricidad y los inhibidores de corrosión, se mantienen estables, proporcionando una demanda base para los refinadores de segundo nivel. La instalación de una torre de Kraton en Florida apunta exclusivamente a un mayor rendimiento de ácidos dímeros, lo que subraya la prioridad estratégica otorgada a este subsegmento de rápido crecimiento.

Por Industria de Usuario Final: Pinturas y Recubrimientos es la Más Grande, los Biocombustibles son los Más Rápidos

Los Biocombustibles, que abarcan el diésel renovable y el combustible de aviación sostenible, prometen la CAGR más sólida del 7,38% hasta 2031 a medida que se amplían los incentivos de la RED III.

Los fabricantes de Jabones y Detergentes sustituyen los ácidos grasos vegetales de menor costo cuando los precios del tall oil crudo se disparan, reduciendo su uso de ácidos grasos de tall oil. Los productores automotrices aumentan la demanda de ácidos grasos de tall oil para fluidos de mecanizado a base de ésteres y adhesivos estructurales, pero el crecimiento depende de los ciclos de producción global de vehículos. Los Fluidos de Mecanizado y el Petróleo y Gas siguen siendo canales estables; los reductores de fricción a base de ácidos dímeros son estándar en la fracturación hidráulica de esquisto, lo que apoya una base de consumo constante.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte contribuyó con el 35,38% del volumen de 2025, liderado por las plantas de celulosa kraft del sureste de los Estados Unidos que abastecen a las refinerías integradas. Los mandatos de diésel renovable han escalado las guerras de pujas por el tall oil crudo, elevando sustancialmente los precios entre 2022 y 2023. La desinversión de Ingevity en su refinería de North Charleston eliminó capacidad integrada, mientras que la modernización de la torre de Kraton apunta a recuperar participación regional. Canadá exporta tall oil crudo a los refinadores de los EE. UU., y la demanda de México se concentra principalmente en detergentes.

Se prevé que Asia-Pacífico registre una CAGR del 7,51% hasta 2031, impulsada por la hoja de ruta de biomateriales de China y el auge de la construcción en India, que multiplica la demanda de recubrimientos. Las restricciones de madera de Rusia a China aumentaron los costos para los compradores chinos de ácidos grasos de tall oil, redirigiendo las adquisiciones hacia plantas nórdicas y de los EE. UU. Japón y Corea del Sur estabilizan la demanda regional a través de lubricantes automotrices, mientras que Indonesia y Vietnam añaden capacidad kraft, aunque principalmente de madera dura.

Europa se beneficia de los complejos kraft integrados de Suecia y Finlandia que abastecen de tall oil crudo tanto a plantas químicas como de biocombustibles. La doble contabilización de la RED III sostiene las carteras de pedidos de las refinerías incluso después de la caída de ingresos de SunPine, mientras que el proyecto Leuna de UPM destaca la intensidad de capital de la integración hacia atrás. El límite de mezcla de tall oil crudo de Francia y la eliminación gradual de la doble contabilización en Alemania introducen arbitraje transfronterizo, impulsando a los participantes del mercado de Ácidos Grasos de Tall Oil a dirigir los cargamentos hacia jurisdicciones más favorables.

Panorama Competitivo

El mercado de ácidos grasos de tall oil está moderadamente consolidado. Los grupos verticalmente integrados controlan flujos significativos de tall oil crudo cautivo, estabilizando sus costos de insumos. Los realineamientos estratégicos se centran en tres palancas: desprenderse de plantas no esenciales, eliminar cuellos de botella en las torres existentes y obtener certificaciones ISCC o FSC. La diferenciación tecnológica gira en torno a la destilación avanzada, la hidrogenación y la trazabilidad por balance de masa. Los actores europeos más pequeños dependen de una logística ágil y grados especializados, pero su falta de tall oil crudo cautivo los expone a las fluctuaciones de los precios al contado. Los costos de certificación también gravan a los independientes, inclinando la participación hacia las plantas integradas. La intensidad competitiva se agudiza aún más por los refinadores de diésel renovable que pueden pagar primas por el tall oil crudo que pocos actores químicos pueden igualar. Aquellos que no puedan igualar las pujas corren el riesgo de márgenes negativos a menos que vendan especialidades premium como ácidos dímeros o terpenos de fragancia. Los actores que unan acuerdos con plantas proveedoras en la cadena ascendente con el codesarrollo de clientes en la cadena descendente tienen las mejores posibilidades de defender sus posiciones en el mercado de Ácidos Grasos de Tall Oil en los próximos cinco años.

Líderes de la Industria de Ácidos Grasos de Tall Oil

Kraton Corporation

Ingevity

Forchem Oyj

Harima Chemicals Group, Inc.

Eastman Chemical Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Kraton Corporation anunció un aumento general de precios del 10% o más para todos los productos de Ácidos Grasos de Tall Oil (TOFA) en la región EMEA, con vigencia a partir del 1 de enero de 2026. Este ajuste impactó en aplicaciones como adhesivos, recubrimientos y selladores.

- Mayo de 2025: Kraton Corporation anunció un realineamiento estratégico, saliendo de su planta de fabricación en Dover, Ohio, y descontinuando las líneas de Dímeros y Poliamidas para concentrarse en el suministro de ácidos grasos de tall oil.

Alcance del Informe Global del Mercado de Ácidos Grasos de Tall Oil

El Ácido Graso de Tall Oil (TOFA) también se denomina tallol o resina líquida, y se obtiene de pinos y árboles coníferos. Es un compuesto químico líquido viscoso de color amarillo-negro con un olor característico. El ácido graso de tall oil es un subproducto de la industria de la pulpa de madera, perteneciente a la familia de productos del Ácido Oleico. El nombre tall deriva de una palabra sueca utilizada para el pino.

El mercado de ácidos grasos de tall oil está segmentado por tipo de producto, aplicación, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en ácido oleico, ácido linoleico, ácido linolénico, ácido palmítico y otros tipos de productos (p. ej., ácido esteárico). Por aplicación, el mercado está segmentado en resinas alquídicas, ácidos dímeros, ésteres de ácidos grasos y otras aplicaciones (p. ej., aditivos lubricantes). Por industria de usuario final, el mercado está segmentado en jabones y detergentes, pinturas y recubrimientos, automotriz, fluidos de mecanizado, petróleo y gas, y otras industrias de usuario final (p. ej., adhesivos y selladores). El informe también cubre el tamaño del mercado y las previsiones para el mercado de ácidos grasos de tall oil en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD).

| Ácido Oleico |

| Ácido Linoleico |

| Ácido Linolénico |

| Ácido Palmítico |

| Otros Tipos de Productos (Ácido Esteárico, etc.) |

| Resinas Alquídicas |

| Ácidos Dímeros |

| Ésteres de Ácidos Grasos |

| Otras Aplicaciones (Aditivos Lubricantes, etc.) |

| Jabones y Detergentes |

| Pinturas y Recubrimientos |

| Automotriz |

| Fluidos de Mecanizado |

| Petróleo y Gas |

| Otras Industrias de Usuario Final (Adhesivos y Selladores, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Ácido Oleico | |

| Ácido Linoleico | ||

| Ácido Linolénico | ||

| Ácido Palmítico | ||

| Otros Tipos de Productos (Ácido Esteárico, etc.) | ||

| Por Aplicación | Resinas Alquídicas | |

| Ácidos Dímeros | ||

| Ésteres de Ácidos Grasos | ||

| Otras Aplicaciones (Aditivos Lubricantes, etc.) | ||

| Por Industria de Usuario Final | Jabones y Detergentes | |

| Pinturas y Recubrimientos | ||

| Automotriz | ||

| Fluidos de Mecanizado | ||

| Petróleo y Gas | ||

| Otras Industrias de Usuario Final (Adhesivos y Selladores, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para el mercado de Ácidos Grasos de Tall Oil en 2031?

Se prevé que alcance 6,36 millones de toneladas en 2031, expandiéndose a una CAGR del 4,71% desde 5,05 millones de toneladas en 2026.

¿Qué tipo de producto domina actualmente la demanda de Ácidos Grasos de Tall Oil?

El Ácido Oleico lidera con el 42,74% del volumen global de 2025.

¿Por qué los Ácidos Grasos de Tall Oil están ganando terreno en los lubricantes de base biológica?

Los ésteres de ácidos grasos de tall oil ofrecen una lubricidad superior y una biodegradación rápida, ayudando a los fabricantes de equipos originales a cumplir con los objetivos de ecoetiquetado y sostenibilidad.

¿Cómo influirán los mandatos de biocombustibles en la dinámica de suministro de Ácidos Grasos de Tall Oil?

Las plantas de diésel renovable están superando en las pujas a los usuarios químicos por el tall oil crudo, restringiendo la disponibilidad de materia prima y elevando la volatilidad de los precios.

¿Qué región se espera que registre el crecimiento más rápido hasta 2031?

Asia-Pacífico está preparada para una CAGR del 7,51%, impulsada por la política de biomateriales de China y el auge de los recubrimientos en India.

Última actualización de la página el: