Tamaño y Participación del Mercado de Nanocelulosa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nanocelulosa por Mordor Intelligence

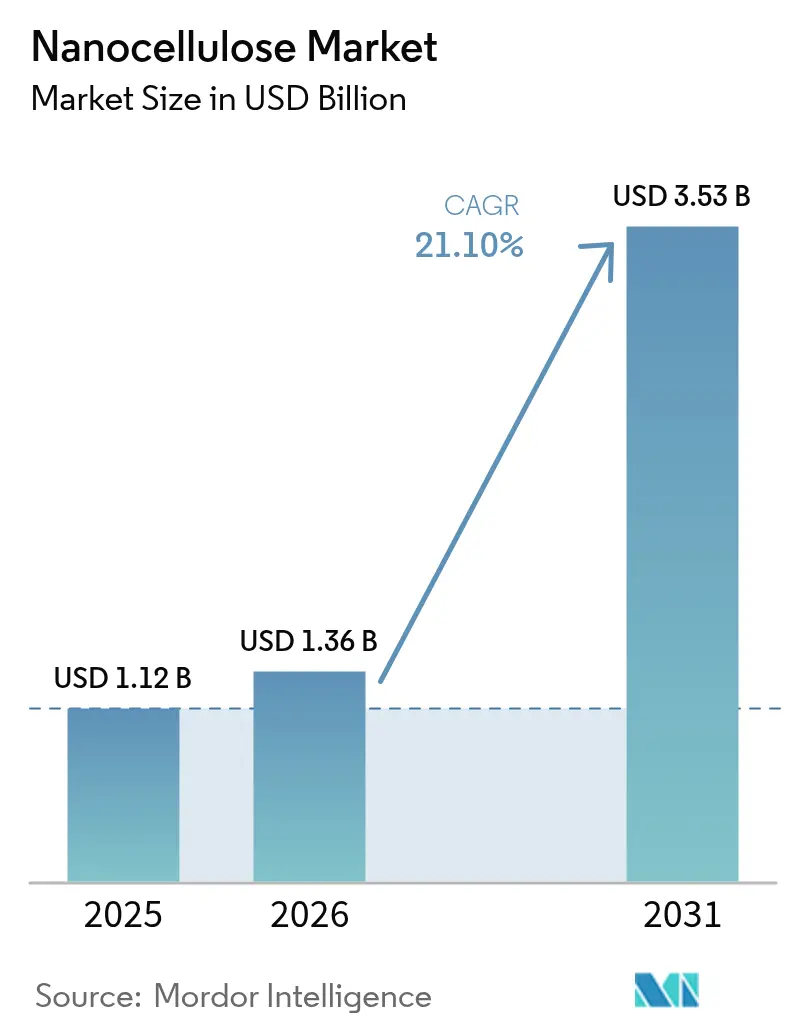

El tamaño del mercado de nanocelulosa en 2026 se estima en USD 1,36 mil millones, creciendo desde el valor de 2025 de USD 1,12 mil millones con proyecciones para 2031 que muestran USD 3,53 mil millones, creciendo a una CAGR del 21,1% durante 2026-2031. Los crecientes mandatos de sostenibilidad, los volátiles precios petroquímicos y los rápidos avances en ciencia de materiales convergen para crear una trayectoria clara de expansión de dos dígitos. El aligeramiento de peso en automoción, las películas de barrera reciclables y los andamiajes biomédicos encabezan la demanda a corto plazo, mientras que los procesos enzimáticos de bajo consumo energético desbloquean la competitividad de costos futura. Los actores establecidos en América del Norte aprovechan las líneas piloto maduras y los estrechos vínculos con los fabricantes de equipos originales (OEM), aunque los productores asiáticos reducen la brecha mediante menores costos de conversión y proximidad a los clústeres de electrónica y embalaje. La flexibilidad de materias primas que se desplaza de la pasta de madera a los residuos agrícolas reduce aún más los riesgos de la cadena de suministro y ancla los modelos de negocio de economía circular. Los grandes actores del sector de la pasta de papel amplían el tonelaje en el frente competitivo, mientras que las empresas emergentes de biotecnología persiguen nichos terapéuticos premium, lo que resulta en un activo panorama de asociaciones y licencias que acelera el lanzamiento de aplicaciones.

Conclusiones Clave del Informe

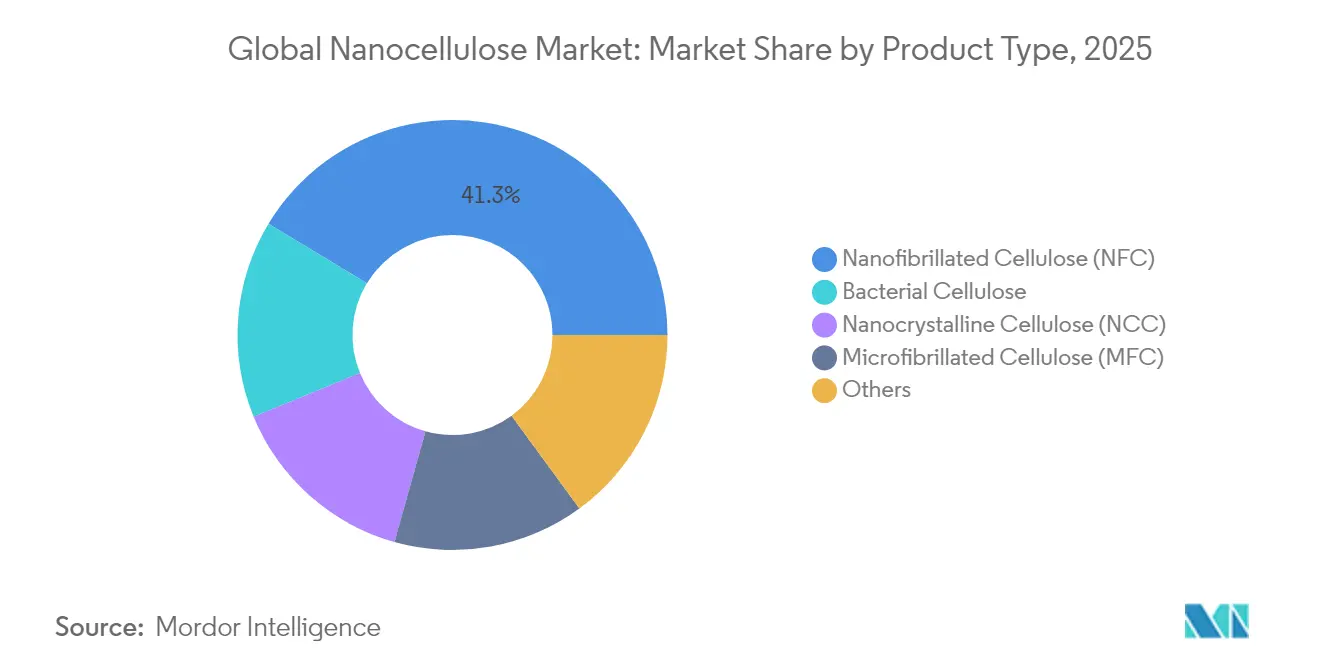

- Por tipo de producto, la Celulosa Nanofibrilada lideró con el 41,35% de la participación del mercado de nanocelulosa en 2025, mientras que se prevé que la Celulosa Bacteriana registre una CAGR del 35,40% hasta 2031.

- Por fuente, la Pasta de Madera representó el 57,80% del tamaño del mercado de nanocelulosa en 2025, pero se proyecta que los Residuos Agrícolas se expandan a una CAGR del 22,95% entre 2026 y 2031.

- Por forma, el Gel representó el 39,65% de la participación del mercado de nanocelulosa en 2025; la Suspensión avanza a una CAGR del 22,10% hasta 2031.

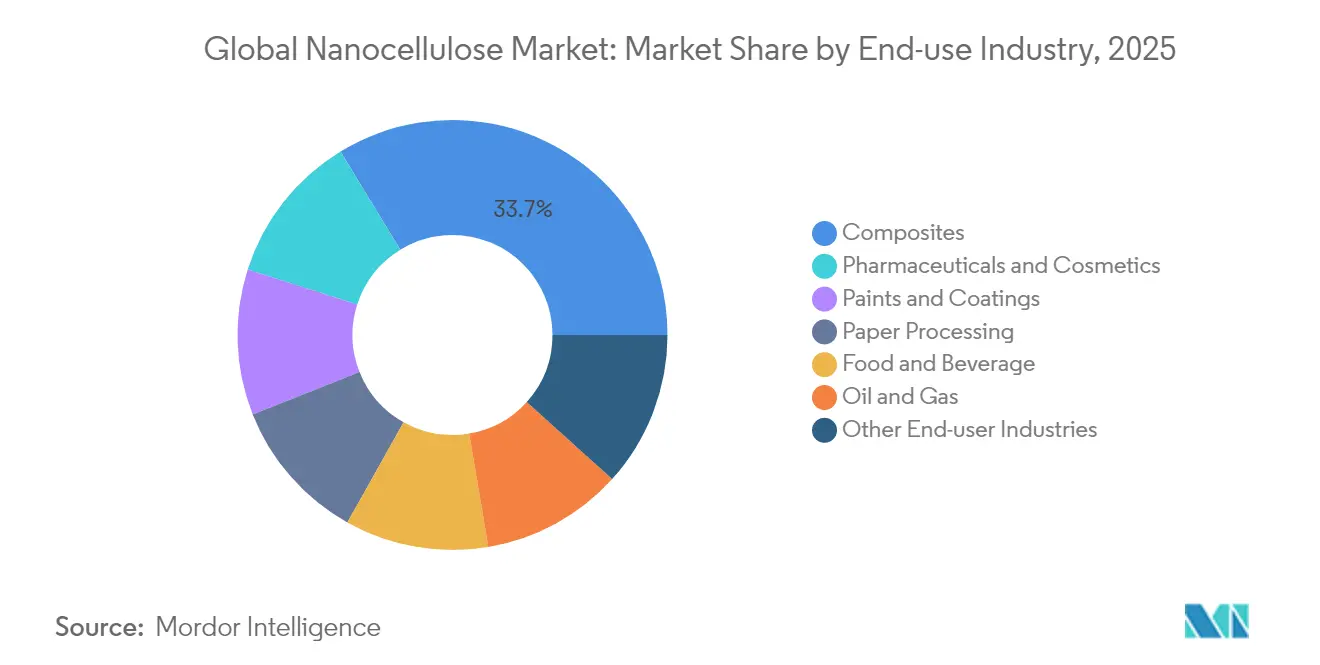

- Por industria de uso final, los Compuestos capturaron el 33,72% del tamaño del mercado de nanocelulosa en 2025, mientras que se prevé que Farmacéuticos y Cosméticos crezcan a una CAGR del 24,90% hasta 2031.

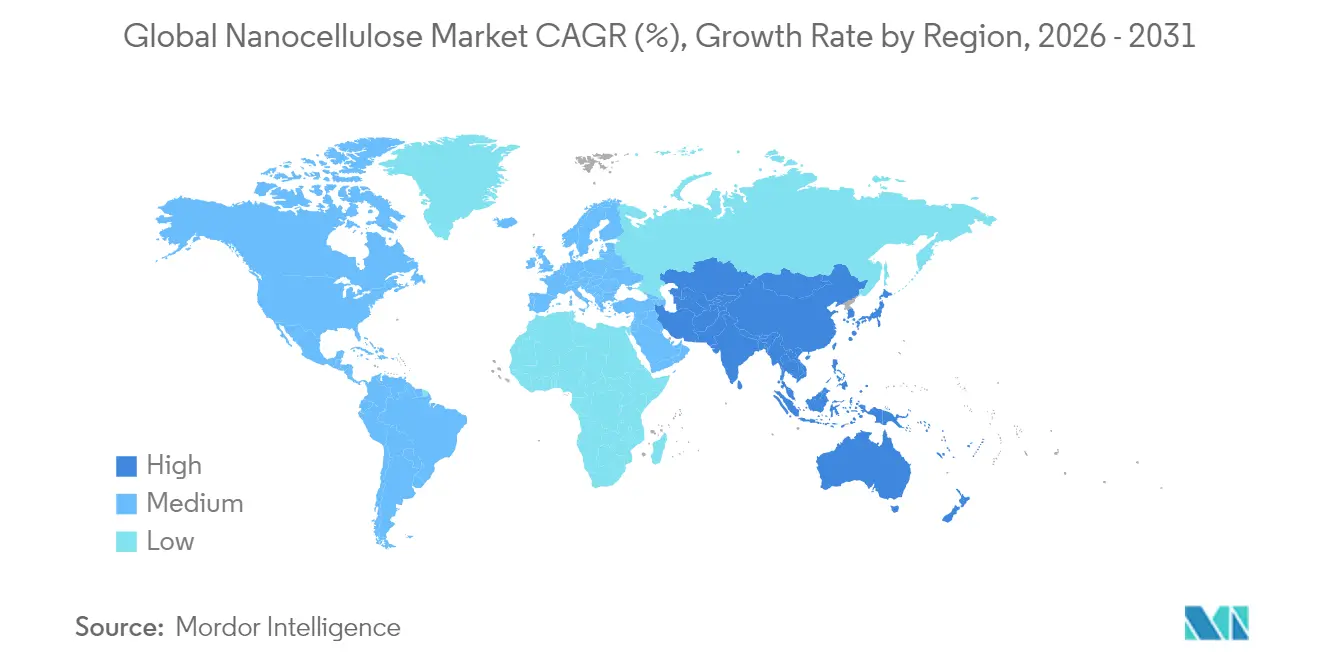

- Por geografía, América del Norte dominó con una participación de ingresos del 43,25% en la industria de la nanocelulosa en 2025, mientras que Asia-Pacífico registra la CAGR proyectada más alta del 23,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nanocelulosa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Propiedades Mecánicas y de Barrera Superiores | +4.2% | América del Norte, Europa, clústeres globales de OEM | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Embalaje Sostenible | +5.8% | Liderado por la UE, expandiéndose a Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Impulso Regulatorio para Reemplazar los Plásticos de Un Solo Uso | +3.7% | UE como primario, América del Norte como secundario, APAC emergente | Largo plazo (≥ 4 años) |

| Aumento de Instalaciones Piloto de I+D y Financiación | +2.9% | América del Norte y Europa, APAC en expansión | Mediano plazo (2-4 años) |

| Avances en Producción Enzimática de Bajo Consumo Energético | +3.1% | Brasil y Finlandia como primeros adoptantes, implementación global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Propiedades Mecánicas y de Barrera Superiores

La resistencia a la tracción de la nanocelulosa de 4,9–7,5 GPa (Gigapascales) y el módulo elástico de 100–200 GPa la posicionan cerca de la fibra de carbono en componentes sensibles al peso, lo que la hace atractiva para paneles de carrocería de automóviles e interiores de aeronaves dentro del mercado de nanocelulosa. El Laboratorio Nacional de Oak Ridge validó este potencial en 2025 al demostrar una resistencia a la tracción un 50% mayor y una tenacidad casi doble en compuestos de nanocelulosa reforzados con nanofibras de carbono frente a las alternativas convencionales de fibra de vidrio. La alta relación de aspecto y el área superficial favorecen una unión estrecha con las matrices poliméricas, minimizando el riesgo de delaminación y aumentando la vida a fatiga. Los fabricantes de automóviles japoneses proyectan una reducción de peso de 20 kg por vehículo cuando la nanocelulosa sustituye determinadas piezas metálicas y plásticas, lo que se traduce en un ahorro de combustible significativo y menores emisiones durante el ciclo de vida. Más allá de las piezas estructurales, las películas ultrafinas de nanocelulosa bloquean el oxígeno y el vapor de agua mejor que el Alcohol Etileno Vinílico (EVOH) o el Cloruro de Polivinilideno (PVDC), pero siguen siendo reciclables y compostables. Estas ventajas mecánicas y de barrera combinadas sustentan el amplio mercado direccionable del material, desde carcasas de electrónica de consumo hasta blísteres farmacéuticos.

Aumento de la Demanda de Embalaje Sostenible

Las marcas minoristas, de comercio electrónico y de alimentos se apresuran a reemplazar las películas de petróleo, impulsando una pronunciada curva de demanda de barreras de base biológica. Las cadenas europeas de Bélgica, Francia y Luxemburgo reemplazaron las bandejas de plástico a escala piloto por envases de celulosa en el ensayo R3PACK de 2024, eliminando miles de toneladas de plásticos de un solo uso. Las directivas de la Unión Europea (UE) exigen que todos los envases sean reutilizables o reciclables para 2030, lo que lleva a los convertidores a calificar los recubrimientos de nanocelulosa que mejoran el cartón ordinario. Las películas de celulosa bacteriana muestran una protección ultravioleta (UV) superior y una mayor resistencia a la tracción, reduciendo el deterioro en alimentos sensibles a la luz y resistiendo la logística de cadena de frío. Las líneas de empresas emergentes suecas lograron la paridad de costos con el envoltorio de Polietileno de Baja Densidad (LDPE) optimizando la energía de secado y las velocidades de recubrimiento de rollo a rollo, eliminando el último obstáculo económico. El reconocimiento de la Administración de Alimentos y Medicamentos (FDA) como Generalmente Reconocido como Seguro (GRAS) para la celulosa fibrilada en contacto con alimentos reduce aún más el riesgo de adopción para los proveedores norteamericanos [1]FDA, "Sustancias Generalmente Reconocidas como Seguras," fda.gov. A medida que los propietarios de marcas consolidan contratos de suministro plurianuales, el mercado de nanocelulosa asegura una base de ingresos predecible para las expansiones de capacidad.

Impulso Regulatorio para Reemplazar los Plásticos de Un Solo Uso

Los cambios en las políticas públicas exigen, en lugar de simplemente fomentar, sustitutos sostenibles dentro del mercado de nanocelulosa. La estrategia de biotecnología de la UE para 2025 designa la nanocelulosa derivada de la madera como material prioritario para usos médicos, de construcción y de consumo, desbloqueando el acceso a subvenciones públicas y revisiones regulatorias aceleradas. El lanzamiento en 2024 de las fibras Lyocell Dry por parte de Lenzing ejemplifica cómo los actores establecidos se adaptan para cumplir con los estándares más estrictos en toallitas, pañales y productos de higiene femenina. La prohibición de los Estados Unidos de los recipientes de alimentos de poliestireno expandido (EPS) añade volumen de demanda a medida que los restaurantes de servicio rápido prueban cuencos de fibra moldeada reforzada con nanocelulosa. Los reguladores de Asia-Pacífico van rezagados, pero planean marcos convergentes, lo que podría desencadenar una rápida fase de recuperación en los mercados de Corea del Sur y Tailandia. Los plazos de cumplimiento predecibles animan a los inversores a respaldar molinos de múltiples líneas, confiados en que la sustitución pasará de opcional a obligatoria durante el período de previsión.

Aumento de Instalaciones Piloto de I+D y Financiación

La industria de la nanocelulosa pasa de la curiosidad de laboratorio a la escala precomercial. NIPPON PAPER INDUSTRIES CO., LTD. estableció una línea dedicada de nanofibras de celulosa (CNF) en el Molino de Ishinomaki, demostrando que un gran actor del sector de la pasta de papel puede reconvertir activos heredados en centros de biomateriales de alto valor. El Laboratorio de Productos Forestales del Departamento de Agricultura de los Estados Unidos (USDA) pasó de lotes a escala de gramos a lotes de 4 kg, informando el diseño de producción continua y los protocolos de control de calidad en línea. UPM Biomedicals lanzó FibGel, el primer hidrogel de nanocelulosa inyectable aprobado para dispositivos implantables, marcando la confianza regulatoria en la celulosa de grado médico. La financiación de capital riesgo ahora se inclina hacia los pilotos de aplicación en lugar de la química exploratoria, vinculando las subvenciones a períodos de recuperación demostrables. Los acuerdos de codesarrollo entre molinos y usuarios finales acortan el ciclo de retroalimentación, asegurando que los nuevos grados cumplan con los objetivos exactos de reología o pureza antes de la comercialización completa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Producción y Riesgo de Escalado | -6.3% | Global, pronunciado en economías emergentes | Mediano plazo (2-4 años) |

| Competencia de Otros Bionanomateriales | -2.8% | Global, con cambios de preferencia regional | Largo plazo (≥ 4 años) |

| Preocupaciones de Seguridad en Contacto con Alimentos e Inhalación | -1.9% | UE y América del Norte, extendiéndose a nivel mundial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción y Riesgo de Escalado

Incluso con la optimización de la hidrólisis, los precios mínimos de venta rondan los USD 10.031 por tonelada seca para las rutas ácidas y los USD 65.740 por tonelada seca para los rendimientos enzimáticos actuales, superando ampliamente los parámetros de referencia de los polímeros básicos. Los pilotos de fabricación de papel continua reducen a la mitad el gasto de capital por kilogramo producido, aunque el control de calidad sostenido sigue siendo difícil de alcanzar ya que la retención alcanza un máximo del 73%. La intensidad del gasto de capital restringe las unidades a gran escala a los grandes actores del sector de la pasta de papel y a las entidades respaldadas por el Estado, marginando a los innovadores en los mercados emergentes que carecen de capital paciente. Las evaluaciones del ciclo de vida muestran una ventaja ambiental de 6,5 veces una vez que las plantas superan las 20.000 toneladas por año, pero financiar tales capacidades requiere una certeza de compra que pocos usuarios finales pueden garantizar hoy. Esta dinámica de huevo y gallina modera las señales de demanda de otro modo sólidas y promueve la eliminación de cuellos de botella por fases en lugar de megamolinos de nueva construcción.

Competencia de Otros Bionanomateriales

Las nanopartículas de lignina ofrecen una absorción ultravioleta (UV) superior y un color ajustable, lo que les da una ventaja en el embalaje inteligente de alimentos y los recubrimientos de automoción dentro del mercado de nanocelulosa. La goma xantana, un polisacárido bacteriano establecido, disfruta de cadenas de suministro maduras y costos que superan a la nanocelulosa en las funciones de modificación de viscosidad. A medida que cada candidato bionano sobresale en un nicho de rendimiento específico, los usuarios finales combinan y mezclan, impidiendo que la nanocelulosa reclame un estatus de monopolio. El sesgo regional profundiza la fragmentación: los convertidores escandinavos se inclinan hacia las químicas de celulosa de base maderera, mientras que los envasadores brasileños prefieren las mezclas de lignina derivadas del bagazo. Este tapiz competitivo mantiene el poder de fijación de precios bajo control y desafía a los productores a agudizar las propuestas de valor en lugar de depender de una narrativa genérica de sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Celulosa Bacteriana Impulsa las Aplicaciones Premium

La Celulosa Nanofibrilada (NFC) representa el 41,35% de la participación de mercado en 2025 dentro del mercado de nanocelulosa, lo que refleja su infraestructura de producción establecida y su amplia aplicabilidad en aplicaciones de procesamiento de papel y compuestos. Sin embargo, la Celulosa Bacteriana es el segmento de más rápido crecimiento con una CAGR del 35,40% hasta 2031, impulsada por sus propiedades de ultra pureza y su posicionamiento premium en aplicaciones farmacéuticas y biomédicas. La dicotomía de producción revela un posicionamiento estratégico donde la NFC aprovecha la escalabilidad del procesamiento mecánico, mientras que la celulosa bacteriana apunta a aplicaciones de alto valor, justificando los costos de fermentación.

La Celulosa Nanocristalina (NCC) mantiene un crecimiento constante gracias a las ventajas de su estructura cristalina en aplicaciones de refuerzo, particularmente donde la estabilidad dimensional y la resistencia térmica resultan críticas. La Celulosa Microfibrilada (MFC) es una tecnología puente que ofrece propiedades mejoradas sobre la celulosa convencional y sigue siendo competitiva en costos con los aditivos tradicionales en aplicaciones de papel y embalaje.

Por Fuente: Los Residuos Agrícolas Desafían el Dominio de la Madera

La Pasta de Madera mantiene su posición dominante con una participación de mercado del 57,80% en 2025, aprovechando las cadenas de suministro establecidas y la infraestructura de procesamiento desarrollada durante décadas de evolución de la industria de la pasta y el papel. Sin embargo, los Residuos Agrícolas como fuente demuestran la trayectoria de crecimiento más sólida con una CAGR del 22,95%, desafiando fundamentalmente el dominio a largo plazo de la pasta de madera a través de ventajas de costos y alineación con la economía circular. El cambio hacia los residuos agrícolas refleja la optimización económica y los mandatos de sostenibilidad que favorecen la valorización de residuos sobre el consumo de recursos vírgenes.

Las microalgas, las algas marinas y los huéspedes bacterianos suministran volúmenes especializados para sueros cosméticos y soluciones oftálmicas donde la pureza absoluta supera al costo. Estas biofuentes permiten el cultivo en circuito cerrado, minimizando el arrastre de pesticidas y facilitando la certificación libre de Organismos Genéticamente Modificados (OGM). Los consorcios europeos estudian los cañamones de cáñamo y los tallos de lino como materias primas, aprovechando los cultivos de fibra regionales para compensar la escasez de madera para pasta. Sin embargo, la logística de los residuos sigue siendo compleja: la disponibilidad estacional exige silos de almacenamiento húmedo o pellets de densificación, lo que añade gastos de capital ocultos. Los productores de pasta de madera contrarrestan con la certificación de cadena de custodia y el suministro garantizado durante todo el año, argumentando la fiabilidad para los volúmenes de embalaje del mercado masivo. Esta danza competitiva garantiza la innovación continua y consolida el mercado de nanocelulosa en un futuro de múltiples materias primas.

Por Forma: Las Tecnologías de Suspensión Habilitan Nuevas Aplicaciones

El Gel retuvo el 39,65% de la participación del mercado de nanocelulosa en 2025 porque los fabricantes de papel y los compuestos de resina ya están equipados para el manejo de lechadas. Sin embargo, las nuevas suspensiones de alto contenido en sólidos al 8–10% en peso permiten menores costos de envío e incorporación directa en recubrimientos a base de agua. Las formas de suspensión aumentan a una CAGR del 22,10% a medida que los concentrados desgasificados al vacío viajan en contenedores intermedios a granel (IBC) sin sedimentarse durante seis meses. El polvo seco sigue siendo una curiosidad técnica por ahora, limitado a comprimidos de liberación controlada y preimpregnados de epoxi donde la intolerancia a la humedad dicta entradas anhidras.

El control reológico es el beneficio principal: una suspensión de nanocelulosa al 0,3% p/v proporciona valores de tensión de fluencia idénticos al 0,8% de xantana, lo que permite a los fabricantes de pinturas reducir el peso de la formulación. Los hidrogeles biomédicos inyectables dependen de nanosuspensiones que se adelgazan por cizallamiento bajo la presión de la aguja pero reconstituyen una matriz viscoelástica in vivo. Las líneas de formación de espuma prueban suspensiones aireadas que atrapan aire para paneles de aislamiento térmico, reduciendo la densidad del panel en un 55%. A medida que los equipos de proceso evolucionan, los convertidores solicitan tamaño de partícula, potencial zeta y ventanas de pH a medida para adaptarse a las bombas dosificadoras. Los productores responden instalando homogeneizadores en línea y bucles de esterilización UV, ajustando la estabilidad de la suspensión incluso cuando los volúmenes superan las 5.000 toneladas por año.

Por Industria de Uso Final: Los Farmacéuticos Aceleran Más Allá de los Compuestos

Los Compuestos capturaron el 33,72% del tamaño del mercado de nanocelulosa en 2025, impulsados por los límites más estrictos de CO₂ de la flota que empujan a los fabricantes de automóviles hacia piezas estructurales ligeras pero resistentes. Una piel de CNF-polipropileno de 1 mm redujo 20 kg en la carrocería en blanco de un sedán de tamaño mediano, mejorando la economía de combustible sin comprometer la resistencia a los choques. Los interiores aeroespaciales siguen el mismo camino; los paneles fenólicos rellenos de nanocelulosa superan las pruebas de combustión vertical de 60 segundos, esenciales para la calificación de la Administración Federal de Aviación (FAA). A pesar de esta escala, Farmacéuticos y Cosméticos superan a todos los segmentos con una CAGR del 24,90%, impulsados por geles inyectables para la reparación del cartílago y mascarillas nanoestructuradas que retienen los ingredientes activos mientras permiten la respirabilidad de la piel.

El procesamiento de papel sigue siendo un pilar de ingresos estable aunque menor, ya que los molinos mezclan un 1% de NFC para aumentar la resistencia a la tracción del cartón liner reciclado en un 97%. Las Pinturas y Recubrimientos integran menos del 1% de CNC para detener la sedimentación de pigmentos y aumentar la resistencia al rayado en lacas curables por UV. Los proveedores de fluidos de perforación de Petróleo y Gas añaden nanocelulosa para taponar microfracturas, reduciendo la pérdida de fluido y el daño ambiental; las fibras biodegradables se descomponen in situ, evitando costosas limpiezas de pozos. Las marcas de Alimentos y Bebidas experimentan con CNF como estabilizador en alternativas lácteas y como barrera de oxígeno en bolsas flexibles una vez que los expedientes toxicológicos satisfacen a los reguladores. Cada clúster de aplicaciones escala a su propio ritmo, pero colectivamente consolidan el mercado de nanocelulosa como una plataforma de materiales transversal a múltiples industrias.

Análisis Geográfico

América del Norte lidera el mercado de nanocelulosa con una participación de ingresos del 43,25% en 2025, respaldada por las primeras subvenciones del USDA y del Departamento de Energía (DOE) que financiaron las líneas piloto y la fuerte demanda de los fabricantes de equipos originales (OEM) de los sectores automotriz y aeroespacial. La región disfruta de una logística de pasta y papel profundamente integrada, lo que permite a los molinos reconvertir rápidamente los digestores hacia las nanofibras de celulosa sin gastos de capital de nueva construcción. Los proveedores de primer nivel colaboran con universidades estatales para optimizar los compuestos de moldeo en láminas para automoción que cumplen con los estándares de choque del Instituto de Seguros para la Seguridad en las Carreteras (IIHS). Los marcos regulatorios sobre embalaje sostenible son menos estrictos que en la Unión Europea (UE), aunque los compromisos de las grandes marcas minoristas garantizan una demanda estable. Como resultado, el tamaño del mercado de nanocelulosa en América del Norte sigue siendo el ancla con la que los productores globales comparan los precios.

Asia-Pacífico registra una CAGR del 23,70% que desafía el liderazgo de América del Norte para 2031. Las corporaciones japonesas comercializaron las nanofibras de celulosa años antes que sus rivales reconvirtiendo máquinas de papel amortizadas, mientras que las empresas emergentes chinas despliegan homogeneizadores de alta presión y bajo costo fabricados localmente para eludir los aranceles de importación. Los ensambladores de electrónica en Shenzhen especifican películas de barrera de nanocelulosa para proteger los módulos de Diodo Orgánico Emisor de Luz (OLED) de la entrada de oxígeno, creando una demanda cautiva y acortando los ciclos de calificación de proveedores. La abundancia de residuos agrícolas en India y Tailandia reduce las facturas de materias primas en un 40%, y los acuerdos de licencia de enzimas aceleran la adopción. En consecuencia, el mercado de nanocelulosa atrae continuos anuncios de plantas en torno a los puertos de la ASEAN donde converge la logística de exportación.

Europa asegura un crecimiento de mediados de la adolescencia respaldado por las prohibiciones de plásticos de un solo uso más estrictas del mundo. Los convertidores en Bélgica y los países nórdicos califican los recubrimientos de nanocelulosa para cumplir con los umbrales de reciclabilidad del papel del 95%. Si bien los precios más altos de la energía comprimen los márgenes, las subvenciones de innovación de la UE reducen el riesgo de las inversiones piloto que muestran el liderazgo en bioeconomía circular. América del Sur, impulsada por los suministros de bagazo de caña de azúcar, emerge como un centro de exportación de bajo costo una vez que las plantas de enzimas CelOCE entren en operación comercial. Oriente Medio y África parten de una base pequeña pero apuntan a los compuestos de cemento mejorados con nanocelulosa para reducir el polvo en la construcción en el desierto, con los grandes actores multinacionales del cemento financiando vertidos de prueba cerca de los megaproyectos del Golfo. Este mosaico geográfico refleja diferentes perfiles de política, recursos e industria, sustentando un panorama de crecimiento global equilibrado para el mercado de nanocelulosa.

Panorama Competitivo

El mercado de nanocelulosa está moderadamente consolidado con la presencia de actores como Borregaard AS, NIPPON PAPER INDUSTRIES CO., LTD., Sappi Ltd., FiberLean y CelluForce. Los grandes actores del sector de la pasta de papel como Borregaard, CelluForce y NIPPON PAPER INDUSTRIES CO., LTD. escalan el tonelaje actualizando las líneas de sulfito inactivas a molinos continuos de nanofibrillas. Su táctica se centra en el liderazgo en costos y el suministro a granel a clientes de papel, embalaje y compuestos. Las colaboraciones proliferan ya que la escala y la especialización rara vez coexisten dentro de una sola empresa. CelluForce licencia tecnología de nanocristales libre de azufre a grupos europeos de productos químicos especiales que la mezclan en recubrimientos antirrayado. Borregaard AS se asocia con el convertidor de embalaje Elopak para codesarrollar cartones de líquidos reciclables, incorporando una demanda plurianual que asegura el EBITDA del molino.

Líderes de la Industria de la Nanocelulosa

NIPPON PAPER INDUSTRIES CO., LTD.

CelluForce

FiberLean

Sappi Ltd.

Borregaard AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: UPM Biomedicals lanzó FibGel, un hidrogel de celulosa nanofibrilar fabricado a partir de celulosa de madera de abedul y agua para dispositivos médicos implantables permanentes.

- Marzo de 2024: Greenworksbio Products (GBPL) recibió tecnología de proceso del CSIR-IICT para producir gránulos de almidón modificado con nanocelulosa para plásticos compostables.

Alcance del Informe del Mercado Global de Nanocelulosa

La nanocelulosa es una sustancia sólida ligera obtenida de materia vegetal y consiste en fibras de celulosa de tamaño nanométrico. La nanocelulosa tiene excelentes propiedades de barrera, ya que las nanofibras forman una red densa unida por enlaces sólidos interfibrilares.

El mercado de nanocelulosa está segmentado por industria de usuario final, tipo de producto y geografía. Por industria de usuario final, el mercado está segmentado en procesamiento de papel, pinturas y recubrimientos, petróleo y gas, alimentos y bebidas, compuestos, farmacéuticos y cosméticos, y otras industrias de usuario final (embalaje, textiles, etc.). Por tipo de producto, el mercado está segmentado en celulosa nanofibrilada (NFC), celulosa nanocristalina (NCC), celulosa bacteriana, celulosa microfibrilada (MFC) y otros tipos de productos (nanocelulosa oxidada por TEMPO, nanocompuestos de celulosa, etc.). El informe también cubre los tamaños de mercado y las previsiones para el mercado de nanocelulosa en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Celulosa Nanofibrilada (NFC) |

| Celulosa Nanocristalina (NCC) |

| Celulosa Bacteriana |

| Celulosa Microfibrilada (MFC) |

| Otros |

| Pasta de Madera |

| Residuos Agrícolas |

| Microalgas y Otras Biofuentes |

| Otros |

| Seco (Polvo) |

| Gel |

| Suspensión |

| Procesamiento de Papel |

| Pinturas y Recubrimientos |

| Petróleo y Gas |

| Alimentos y Bebidas |

| Compuestos |

| Farmacéuticos y Cosméticos |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Nigeria | |

| Catar | |

| Egipto | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Celulosa Nanofibrilada (NFC) | |

| Celulosa Nanocristalina (NCC) | ||

| Celulosa Bacteriana | ||

| Celulosa Microfibrilada (MFC) | ||

| Otros | ||

| Por Fuente | Pasta de Madera | |

| Residuos Agrícolas | ||

| Microalgas y Otras Biofuentes | ||

| Otros | ||

| Por Forma | Seco (Polvo) | |

| Gel | ||

| Suspensión | ||

| Por Industria de Uso Final | Procesamiento de Papel | |

| Pinturas y Recubrimientos | ||

| Petróleo y Gas | ||

| Alimentos y Bebidas | ||

| Compuestos | ||

| Farmacéuticos y Cosméticos | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Nigeria | ||

| Catar | ||

| Egipto | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de nanocelulosa?

El tamaño del mercado de nanocelulosa se sitúa en USD 1,36 mil millones en 2026 y se proyecta que alcance USD 3,53 mil millones para 2031.

¿Qué región lidera la demanda global?

América del Norte tiene la mayor participación con el 43,25%, debido a la adopción temprana en pilotos y la fuerte demanda de los sectores automotriz y aeroespacial.

¿Qué segmento crece más rápido?

Las aplicaciones de Farmacéuticos y Cosméticos avanzan a una CAGR del 24,90% hasta 2031 debido a los hidrogeles inyectables y las películas premium para el cuidado de la piel.

¿Por qué los residuos agrícolas están ganando impulso como materia prima?

Los avances enzimáticos ahora duplican la eficiencia de conversión de residuos como el bagazo de caña de azúcar, reduciendo los costos y alineándose con los objetivos de economía circular.

¿Cuál es el mayor obstáculo para una adopción más amplia?

El alto costo de producción y el riesgo de escalado siguen siendo las principales restricciones, reduciendo la competitividad frente a los polímeros básicos hasta que las plantas a gran escala impulsen las economías de escala.

Última actualización de la página el: