Tamaño y Participación del Mercado de Goma Éster

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

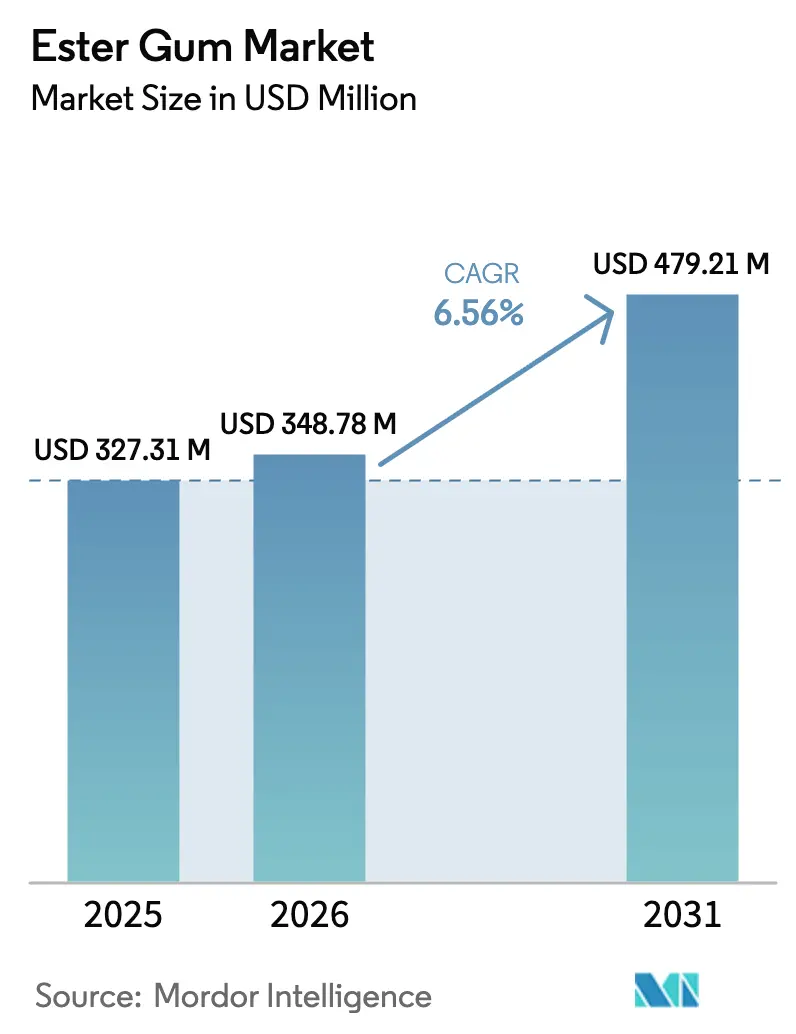

| Tamaño del Mercado (2026) | 348.78 Millones de dólares |

| Tamaño del Mercado (2031) | 479.21 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

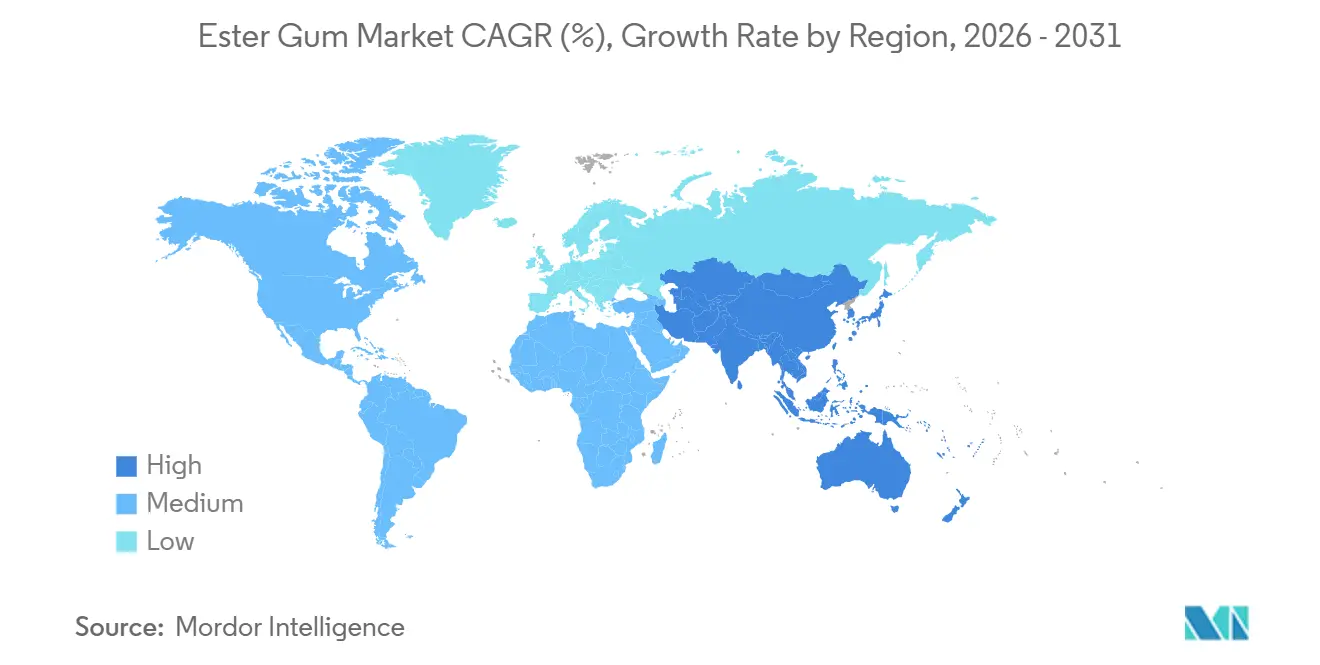

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

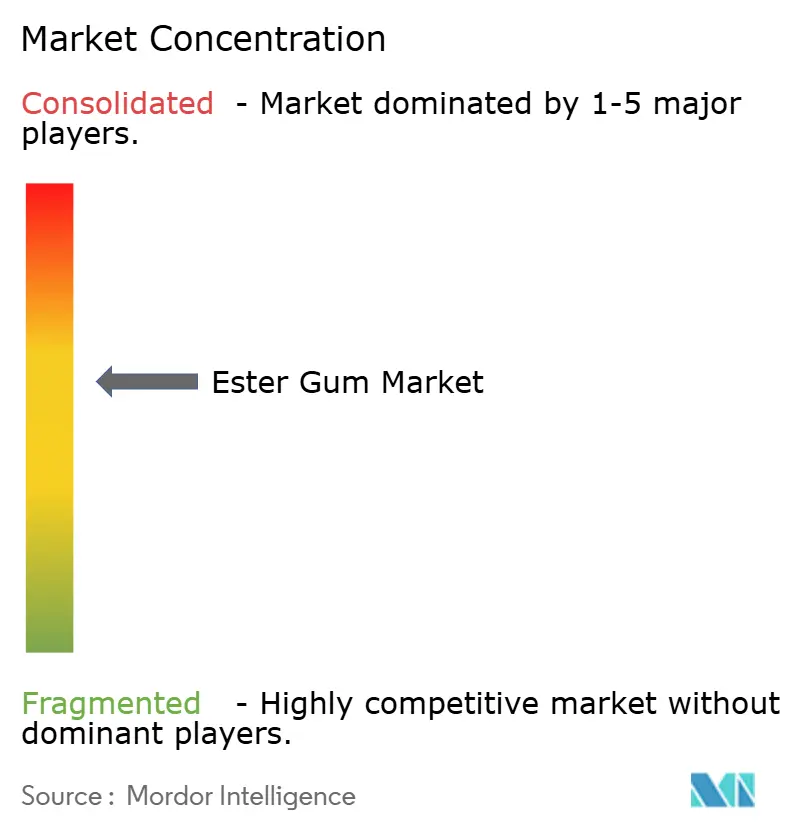

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Goma Éster por Mordor Intelligence

El tamaño del Mercado de Goma Éster fue valorado en USD 327,31 millones en 2025 y se estima que crecerá desde USD 348,78 millones en 2026 hasta alcanzar USD 479,21 millones en 2031, a una CAGR del 6,56% durante el período de pronóstico (2026-2031). El crecimiento está siendo impulsado por la revocación de la FDA en 2024 del aceite vegetal bromado, el giro del sector de adhesivos hacia aglutinantes de base biológica y límites más estrictos de COV que están reformando los recubrimientos arquitectónicos. La creciente demanda de emulsionantes en nube para bebidas cítricas, las ventajas de costo creadas por el glicerol derivado del biodiésel y el dominio de China en el suministro de resina de goma están reforzando el impulso en todas las regiones principales. La intensidad competitiva es moderada, con los cinco principales actores que poseen aproximadamente el 66% de las ventas globales y desplegando integración vertical, presentación regulatoria rápida y personalización de formulaciones para defender su participación. A pesar de las oscilaciones periódicas en los precios de las materias primas, el mercado de goma éster continúa beneficiándose de un cambio estructural hacia ingredientes naturales, un exceso de oferta de glicerol de bajo costo y la expansión de la actividad de construcción en Asia-Pacífico.

Conclusiones Clave del Informe

- Por tipo, los ésteres de glicerol de resina de madera (GEWR) representaron el 36,47% de la participación del mercado de goma éster en 2025, mientras que se proyecta que la goma éster penta (PEGR) registre la CAGR más rápida del 6,74% hasta 2031.

- Por aplicación, los alimentos y bebidas representaron el 34,28% del tamaño del mercado de goma éster en 2025, aunque las pinturas, tintas y recubrimientos avanzan a una CAGR del 6,68% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 48,36% de la participación del mercado de goma éster en 2025 y está proyectada para crecer a una CAGR del 6,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Goma Éster

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Aglutinantes de Base Biológica en Adhesivos | +1.2% | Global, con núcleo en APAC y expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de los Chicles Sin Azúcar y Funcionales | +0.9% | América del Norte y Europa, con expansión hacia centros urbanos de APAC | Mediano plazo (2-4 años) |

| Sustitución Regulatoria del Aceite Vegetal Bromado en Bebidas | +1.5% | América del Norte (mandato de la FDA), Europa (cumplimiento de la EFSA), América Latina en seguimiento | Corto plazo (≤ 2 años) |

| Expansión de Pinturas, Tintas y Recubrimientos Ecológicos | +1.1% | Europa (regulaciones de COV), APAC (auge de la construcción), América del Norte (estándares de construcción sostenible) | Largo plazo (≥ 4 años) |

| Exceso de Oferta de Glicerol de Bajo Costo Procedente del Biodiésel | +0.6% | Global, concentrado en centros de biodiésel de EE. UU., UE, Brasil y Argentina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Aglutinantes de Base Biológica en Adhesivos

Los formuladores de adhesivos de envasado y sensibles a la presión están cambiando de resinas de hidrocarburos de petróleo a ésteres de glicerol de resina para satisfacer los mandatos de sostenibilidad de los propietarios de marcas y mitigar el riesgo del precio del petróleo crudo. El GEWR ofrece una resistencia al pelado comparable con emisiones de COV entre un 15 y un 20% más bajas, un beneficio clave a medida que la Directiva de Emisiones Industriales de la UE endurece los límites a 50 g/L para uso en adhesivos para 2028. La serie Super Ester W de Arakawa Chemical, con puntos de ablandamiento de 85 °C a 115 °C, está ganando terreno en las líneas de envasado de comercio electrónico de Asia-Pacífico que exigen fraguado rápido y estabilidad térmica. Una solicitud de patente ante la USPTO en 2025 por parte de Eastman Chemical detalla un éster de glicerol-resina modificado con anhídrido maleico que se adhiere eficazmente a películas de polietileno, lo que subraya la continua inversión en I+D.

Crecimiento de los Chicles Sin Azúcar y Funcionales

Las bases de chicle sin azúcar y funcionales dependen de la goma éster para la formación de películas y la adhesión, con cargas del 50 al 85% en la base terminada. En 2025, las variantes sin azúcar capturaron el 62% de las ventas de chicle en América del Norte y Europa, mientras que los formatos funcionales enriquecidos con cafeína, vitaminas o CBD aceleraron la rotación en estantes. El sabor neutro de la goma éster y su compatibilidad con edulcorantes de alta intensidad permiten una liberación rápida del sabor sin la sensación cerosa en la boca del acetato de polivinilo sintético. El estatus GRAS bajo 21 CFR 172.735 permite hasta 100 ppm en el chicle terminado, lo que refuerza la certeza regulatoria en los Estados Unidos.

Sustitución Regulatoria del Aceite Vegetal Bromado en Bebidas

La FDA revocó la aprobación del aceite vegetal bromado en julio de 2024, obligando a los fabricantes de refrescos cítricos y bebidas deportivas a reformular con éster de glicerol de resina de madera. La EFSA confirmó simultáneamente una ingesta diaria admisible de 10 mg/kg de peso corporal para el E 445, siempre que la resina provenga de Pinus palustris o P. elliottii, lo que favorece a los proveedores trazables de América del Norte y determinados proveedores asiáticos. Las multinacionales de bebidas han asegurado contratos de suministro plurianuales que elevaron los precios al contado de la goma éster entre un 8 y un 12% en comparación con el período anterior a la prohibición.

Exceso de Oferta de Glicerol de Bajo Costo Procedente del Biodiésel

Los mandatos de combustibles renovables generaron aproximadamente 1,2 millones de t de glicerol excedente en 2025, reduciendo los precios al contado a USD 300-350 por t y recortando los costos variables de la goma éster hasta en un 15%[1]Departamento de Agricultura de los Estados Unidos, "Perspectivas Globales del Biodiésel 2025," usda.gov . Ingevity aprovecha acuerdos con refinadores de biodiésel en el sureste de los EE. UU. para capturar esta ventaja de margen y financiar proyectos de eliminación de cuellos de botella de capacidad. Aunque el diésel renovable produce menos glicerol por litro que el biodiésel convencional, se espera que el actual exceso de oferta sostenga los márgenes durante al menos dos años más.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de la Materia Prima de Resina de Goma | -0.8% | Global, concentrado en China (Guangxi, Yunnan) e India (Odisha, Chhattisgarh) | Corto plazo (≤ 2 años) |

| Normativas Medioambientales y de Aditivos Alimentarios Estrictas | -0.5% | Europa (restricciones de especies de la EFSA), América del Norte (trazabilidad de la FDA), APAC (cumplimiento de la FSSAI) | Mediano plazo (2-4 años) |

| Competencia de Resinas de Terpeno e Hidrocarburos | -0.4% | Global, con América del Norte y Europa más expuestas a la sustitución por resinas sintéticas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Materia Prima de Resina de Goma

Los precios al contado de la resina de goma oscilaron entre un 18 y un 22% durante 2024-2025 debido a que la escasez de mano de obra interrumpió el sangrado en la provincia de Guangxi, China, y los monzones erráticos perjudicaron los rendimientos en Odisha y Chhattisgarh. Los productores no integrados tienen dificultades para trasladar los costos, arriesgándose a perder contratos frente a rivales verticalmente integrados como Arakawa Chemical, que obtiene más de la mitad de su resina de unidades forestales propias.

Normativas Medioambientales y de Aditivos Alimentarios Estrictas

La norma de la EFSA de 2023 que limita la materia prima del E 445 a dos especies de pino elevó los costos de trazabilidad y pruebas entre USD 50 y 80 por t[2]Autoridad Europea de Seguridad Alimentaria, "Opinión sobre el E 445," efsa.europa.eu . Los productores pequeños y medianos que anteriormente mezclaban múltiples variedades deben ahora invertir en pruebas de ADN y auditorías de cadena de custodia, lo que eleva las barreras de entrada. Un escrutinio similar bajo la Ley de Modernización de la Inocuidad Alimentaria de los EE. UU. y la alineación de la FSSAI de India con los estándares del Codex agrava los costos de cumplimiento, reduciendo la CAGR prevista hasta 2029.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: el GEWR Domina, el PEGR Gana Terreno en Recubrimientos Especiales

Los ésteres de glicerol de resina de madera (GEWR) aseguraron el 36,47% de la participación del mercado de goma éster en 2025 gracias a las aprobaciones duales alimentarias e industriales que simplifican el abastecimiento global. La ventaja de costo del GEWR sobre las alternativas polimerizadas ancla su posición, aunque se proyecta que el tamaño del mercado de goma éster para la goma éster penta (PEGR) se expanda a una CAGR del 6,74% a medida que los formuladores de recubrimientos demandan puntos de ablandamiento de 110 °C a 130 °C que mejoran la resistencia al escurrimiento en sistemas a base de agua. El tamaño del mercado de goma éster para las rosinas polimerizadas sigue limitado a los adhesivos de alta temperatura porque el paso adicional de polimerización infla el costo unitario hasta en un 20%. La inversión en I+D está migrando hacia ésteres híbridos de resina-terpeno que fusionan la resistencia a los rayos UV con la fuerza aglutinante de los ésteres de glicerol, un camino destacado por las solicitudes de patente de Eastman y Kraton en 2024-2025.

El PRGE y el GEGR juntos permanecen arraigados en los recubrimientos de acabado automotriz y las bases de chicle premium, respectivamente. Los "otros tipos" experimentales, incluidas las resinas modificadas con maleico e híbridas, están preparados para un crecimiento superior al promedio a medida que los formuladores de adhesivos sensibles a la presión pagan primas por resinas que eliminan los estabilizadores UV separados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: las Bebidas Impulsan el Volumen, los Recubrimientos Lideran el Crecimiento

Los alimentos y bebidas representaron el 34,28% del tamaño del mercado de goma éster en 2025 tras la prohibición del aceite vegetal bromado en América del Norte, que trasladó entre 8 000 y 10 000 t de demanda anual al GEWR. Sin embargo, las pinturas, tintas y recubrimientos están proyectados para superar al mercado general de goma éster a una CAGR del 6,68% hasta 2031, impulsados por la expansión de la construcción en Asia-Pacífico y los límites de COV de Europa para 2028. Los adhesivos representaron un uso moderado, impulsado por los volúmenes de envasado de comercio electrónico que crecieron entre un 11 y un 13% anual en India, Indonesia y Vietnam. Los cosméticos avanzan a medida que las etiquetas de belleza limpia adoptan el rosinato de glicerilo, beneficiándose de su aprobación de contacto con alimentos de la FDA y su elegibilidad para etiquetas limpias. Otras aplicaciones ofrecen un crecimiento estable de un solo dígito bajo, respaldado por políticas de adquisición que priorizan los insumos de base biológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico capturó el 48,36% de la participación del mercado de goma éster en 2025 y está proyectada para crecer a una CAGR del 6,74% hasta 2031, ya que China suministra más del 60% de la resina global y desarrolla capacidad de esterificación localizada. La demanda de India se está acelerando debido a la reformulación de bebidas y un auge en los adhesivos de envasado vinculado al floreciente comercio electrónico logístico. Japón y Corea del Sur pagan primas por grados especiales de bajo color o alto punto de ablandamiento, lo que refuerza los márgenes de los productores regionales como Arakawa Chemical. Las empresas conjuntas del Sudeste Asiático permiten a las empresas chinas eludir el riesgo arancelario y acortar los plazos de entrega.

La demanda de América del Norte está anclada por la reformulación de bebidas y los adhesivos termofusibles de base biológica. Eastman Chemical e Ingevity dominan a través de la integración vertical y los vínculos establecidos con los clientes. México actúa como plataforma de reexportación bajo las normas del T-MEC, enviando USD 27,2 millones de goma éster en 2023 a los Estados Unidos, Turquía y Polonia. Europa enfrenta presión sobre los márgenes por las materias primas importadas y el estricto cumplimiento de la EFSA, aunque se beneficia del liderazgo en recubrimientos de bajo COV orientados a certificaciones de construcción sostenible.

En América del Sur, el excedente de glicerol impulsado por el biodiésel de Brasil podría permitir la integración hacia atrás, aunque el suministro limitado de resina mantiene a la región como importadora neta. Los proyectos de infraestructura de la Visión 2030 en Arabia Saudita y los Emiratos Árabes Unidos impulsan la demanda de adhesivos y recubrimientos, mientras que las adquisiciones gubernamentales favorecen los insumos de base biológica, ayudando al mercado de goma éster a penetrar en nuevos segmentos verticales.

Panorama regulatorio

Los requisitos regulatorios para la goma éster (E 445/INS 445) abarcan especificaciones de aditivos alimentarios, registros de seguridad química y etiquetado específico según la aplicación. En Estados Unidos, el éster de glicerol de resina de colofonia está regulado para uso alimentario bajo 21 CFR 172.615 y 21 CFR 172.735, y la inclusión de la FDA en su base de datos de sustancias alimentarias respalda el cumplimiento para usos en bebidas y goma de mascar. Los controles de seguridad alimentaria de EE. UU., incluidas las expectativas de trazabilidad impulsadas por la FSMA, aumentan aún más el énfasis en la calificación de proveedores y la documentación de lotes.

En Europa, el cumplimiento está determinado por la reevaluación de la EFSA y los controles químicos de la UE. La EFSA ha mantenido un marco de IDA para el E 445 vinculado a fuentes definidas de colofonia de madera (Pinus palustris y Pinus elliottii en el alcance del informe), lo que aumenta las necesidades de cadena de custodia y pruebas. La Agencia Europea de Sustancias y Mezclas Químicas (ECHA) gestiona los registros de sustancias derivadas de la colofonia bajo REACH (CE 1907/2006), reforzando las obligaciones de registro, clasificación y etiquetado en usos industriales como adhesivos, tintas y recubrimientos. A nivel internacional, la FAO/OMS JECFA reconoce el INS 445 con orientación de IDA y especificaciones de composición, lo que alienta a los productores a reforzar la verificación analítica de los perfiles de éster de ácido resínico para el acceso al mercado global.

Análisis de la cadena de valor

La cadena de valor de la goma éster comienza con las materias primas de colofonia (colofonia de goma, colofonia de madera y colofonia de aceite de tall) y el suministro de glicerol, y luego avanza a través de la esterificación, la purificación y la calificación posterior para aplicaciones alimentarias e industriales. El abastecimiento de colofonia es una palanca de costos primaria, representando aproximadamente el 50-65% del costo de la resina terminada en estructuras típicas, lo que hace que la integración en el suministro de químicos de pino y forestal (o la adquisición a largo plazo de colofonia) sea una ventaja clave para los proveedores más grandes. La disponibilidad de glicerol vinculada al biodiésel también afecta la economía de conversión cuando hay glicerol de bajo costo disponible.

La fabricación implica la esterificación a altas temperaturas, comúnmente citada en el rango de 260-280 °C para los procesos de GEWR, seguida de pasos de purificación específicos de la aplicación, como el arrastre con vapor o la destilación con vapor, para cumplir con los objetivos de sabor, olor y composición para los grados de goma de mascar y emulsión de bebidas. El control de calidad y la documentación regulatoria, incluidas las especificaciones de aditivos alimentarios, los requisitos de bajo color y la trazabilidad alineada con las expectativas de la EFSA y la FDA, extienden los plazos de entrega. La calificación de clientes puede tardar meses, lo que limita el cambio rápido de proveedores durante las interrupciones de materia prima. La distribución generalmente va de los productores a almacenes regionales y distribuidores de químicos especializados o ingredientes, y luego a los formuladores en bebidas, base de goma de mascar, adhesivos, tintas, recubrimientos y cosméticos. El ajuste de rendimiento, incluido el punto de reblandecimiento, el valor de acidez y el color, a menudo se completa en la etapa del productor para adaptarse a las formulaciones del cliente.

Panorama Competitivo

Los cinco principales proveedores - Arakawa Chemical, Eastman Chemical, Ingevity, Kraton y DSM-Firmenich - representaron aproximadamente el 66% de los ingresos globales en 2025, dejando espacio para especialistas regionales en China e India. La integración en la cadena de materias primas protege los márgenes; Arakawa Chemical obtiene más del 50% de su resina internamente, mientras que Ingevity aprovecha las operaciones de productos químicos derivados del pino en el sureste de los EE. UU. La agilidad regulatoria es igualmente decisiva, ya que las aprobaciones tempranas de la EFSA o la FDA aseguran contratos premium de bebidas. La personalización de formulaciones sigue siendo el tercer eje de competencia, con proveedores que ajustan el índice de acidez, el punto de ablandamiento y el color Gardner para adaptarse a las químicas específicas de adhesivos o recubrimientos.

Las solicitudes de patente revelan un cambio de la industria hacia ésteres híbridos de resina-terpeno que combinan adherencia y resistencia a los rayos UV. La solicitud ante la USPTO de Eastman en 2025 describe un GEWR modificado con anhídrido maleico que se adhiere al polietileno, orientado al envasado flexible. La solicitud de Kraton cubre una mezcla de resina-politerpeno que elimina la necesidad de estabilizadores UV separados en las fórmulas de adhesivos sensibles a la presión. Los refinadores de biodiésel están explorando la integración hacia atrás para monetizar el excedente de glicerol, una capa potencial de nueva competencia que podría comprimir los márgenes de los actores no integrados.

Líderes de la Industria de Goma Éster

Eastman Chemical Company

Arakawa Chemical Industries,Ltd.

dsm-firmenich

Kraton Corporation

Ingevity Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Persiste una oportunidad en la reformulación conforme de bebidas y en una demanda más amplia de estabilización de emulsiones a medida que los fabricantes sustituyen el aceite vegetal bromado en bebidas cítricas por ésteres de glicerol de colofonia de madera, fortaleciendo la demanda de grados de alta pureza, bajo olor y bajo color. Esto se conecta directamente con la revocación por parte de la FDA de la aprobación del BVO en julio de 2024 y el posicionamiento de la EFSA para el E 445 vinculado a especies de pino definidas, lo que aumenta el valor del suministro trazable y de paquetes analíticos robustos. Los proveedores que puedan proporcionar documentación alineada con las especificaciones de la JECFA y los requisitos específicos de cada región (FDA y EFSA) están en posición de ganar programas premium, particularmente donde los ciclos de calificación son largos y los costos de cambio son altos.

En los usos industriales finales, los adhesivos y recubrimientos arquitectónicos que avanzan hacia formulaciones de menor VOC y agentes tackificantes de base biológica crean espacio para ésteres de colofonia diseñados para ventanas de rendimiento específicas, incluidos puntos de reblandecimiento más altos, resistencia mejorada a los UV y compatibilidad con sistemas a base de agua. El contexto del informe señala el endurecimiento de los VOC en la UE, incluida una dirección de 50 g/L para uso en adhesivos para 2028, junto con el trabajo continuo en productos y propiedad intelectual de actores establecidos sobre ésteres de colofonia modificados y enfoques híbridos de colofonia-terpeno. Esto respalda un patrón de diferenciación centrado en el rendimiento de la formulación en lugar de la fijación de precios de tipo commodity puro. En el lado de la oferta, las huellas verticalmente integradas de químicos de pino y las inversiones que estabilizan la adquisición de colofonia, incluidos los modelos de acceso a materia prima del sudeste asiático, también crean margen para contratos a más largo plazo con clientes de bebidas y PSA que necesitan continuidad ante la volatilidad de los precios de la colofonia.

Desarrollos recientes del sector

- Junio de 2026: Eastman anunció aumentos de precios efectivos a partir del 1 de junio de 2026 para varios productos de éster (incluidos acetato de n-butilo, acetato de n-propilo y acetato de PM) en Norteamérica y América Latina. Aunque no específico para los grados de goma éster, el movimiento señaló condiciones más ajustadas y un reajuste de precios en partes de la cadena de valor de ésteres utilizada por clientes de recubrimientos y adhesivos. Los aumentos también reforzaron la importancia de los mecanismos de transferencia de costos para los proveedores de formulaciones que operan bajo restricciones de VOC y rendimiento.

- Marzo de 2026: Arakawa Chemical Industries estableció una empresa conjunta en Vietnam, Arakawa Forest Technology Vietnam, con Meiwa Corporation para estabilizar el abastecimiento de resina de pino en bruto para el desarrollo de resinas. Asegurar el acceso ascendente a la resina de pino respalda la continuidad de la producción de derivados de colofonia y reduce la exposición a interrupciones de materia prima. La plataforma de Vietnam también fortalece las opciones de suministro regional para clientes de Asia-Pacífico, donde los plazos de entrega localizados y la gestión del riesgo arancelario son cada vez más importantes.

- Marzo de 2024: Grupo RB adquirió Pinopine, un productor portugués de derivados de colofonia de goma. La adquisición fortaleció la posición de RB en el suministro de derivados de colofonia y amplió la cobertura de productos para clientes que buscan agentes tackificantes e intermediarios químicos relacionados con el pino. Un mayor control sobre la capacidad y las carteras de derivados puede influir en las decisiones de calificación de proveedores para compradores europeos y orientados a la exportación que requieren especificaciones y documentación consistentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de goma éster abarca el valor de las resinas esterificadas a base de colofonia vendidas para su uso como agentes tackificantes y estabilizantes en productos finales, contabilizado en el punto de venta comercial e informado en USD.

Exclusiones de alcance: excluimos la colofonia no modificada comercializada sin esterificación y las resinas tackificantes sintéticas no derivadas de colofonia que pueden sustituirse en algunas formulaciones.

Descripción general de la segmentación

- Por Tipo

- Ésteres de Glicerol de Resina de Madera (GEWR)

- Rosinas Polimerizadas de Éster de Glicerol (PRGE)

- Ésteres de Glicerol de Resinas de Goma (GEGR)

- Goma Éster Penta (PEGR)

- Otros Tipos

- Por Aplicación

- Alimentos y Bebidas

- Pinturas, Tintas y Recubrimientos

- Adhesivos

- Cosméticos

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Nigeria

- Egipto

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la base del modelo y establecer límites realistas alrededor de lo que se cuenta como goma éster. Fuentes públicas como las actualizaciones de aditivos alimentarios de la FDA de EE. UU., las estadísticas comerciales de la USITC, UN Comtrade, los indicadores macroeconómicos del Banco Mundial y los aranceles aduaneros nacionales nos ayudaron a mapear los flujos comerciales, las señales de uso final y el contexto de demanda a nivel país.

También revisamos fichas técnicas de fabricantes, fichas de datos de seguridad, catálogos de productos, presentaciones a inversores y estados financieros auditados para comprender las formas típicas de los productos, los casos de uso y los patrones de movimiento de precios a lo largo del tiempo. Se utilizó de forma selectiva una suscripción de pago para datos financieros e inteligencia de empresas, además de una base de datos de envíos de importación-exportación a nivel de envío, para verificar cruzadamente dónde se concentra la oferta y cómo parecen moverse los volúmenes por región. Las fuentes enumeradas aquí son ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas breves con productores, distribuidores, formuladores y usuarios finales en alimentos y bebidas, adhesivos, y tintas y recubrimientos, de modo que los supuestos pudieran someterse a prueba en términos empresariales sencillos. Utilizamos estas conversaciones para validar la división entre fuentes de colofonia, verificar la coherencia de las bandas de precios típicas y confirmar si las reformulaciones impulsadas por la regulación ya se estaban reflejando en los patrones de pedidos en las principales regiones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos de nivel C: 14% | APAC: 47% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 29% | EMEA: 34% |

| Actores más pequeños: 16% | Gerentes: 57% | Américas: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se utilizan indicadores de producción, comercio y consumo para reconstruir el grupo de demanda direccionable para la goma éster por región principal, y luego los valores se expresan en USD utilizando supuestos de tiempo consistentes. Una vez establecida esa estructura, los resultados se verifican mediante aproximaciones selectivas de abajo hacia arriba, como señales de ingresos de proveedores y distribuidores muestreados, verificaciones de canal sobre tamaños de pedido típicos y un enfoque de PVP promedio multiplicado por volumen para algunos canales de alta visibilidad, lo que luego nos ayuda a ajustar los totales cuando una región parece sobreestimada o subestimada.

Los insumos clave del modelo incluyen señales de disponibilidad de colofonia (colofonia de madera frente a colofonia de goma), tendencias de importación-exportación de resinas derivadas de colofonia, marcadores de demanda en bebidas y confitería que utilizan estabilizantes, actividad de adhesivos y selladores, y producción de tintas y recubrimientos donde se utilizan agentes tackificantes. Debido a que el movimiento de precios puede cambiar rápidamente el resultado del valor, también rastreamos impulsores de precios comunes, como la dirección de los precios de la colofonia como materia prima, la mezcla regional y las preferencias de grado compartidas durante las entrevistas. Las previsiones se construyeron utilizando análisis de escenarios respaldados por opiniones de expertos sobre el riesgo de sustitución, el ritmo de reformulación impulsado por la regulación y las adiciones de capacidad, y luego se suavizó la trayectoria anual para que el crecimiento no se muestre como picos poco realistas. Cuando la visibilidad de abajo hacia arriba es más débil en países más pequeños, las brechas se manejan mediante proxies regionales vinculados a la intensidad comercial y la producción posterior, y luego se vuelven a verificar con insumos primarios antes de finalizar.

Validación de datos y ciclo de actualización

La validación se realiza comparando los totales del modelo con señales independientes que deberían moverse en la misma dirección, como los totales comerciales, las tendencias de producción posterior y la proporción de la demanda proveniente de las principales industrias consumidoras. Si una cifra a nivel país parece incoherente, se vuelven a verificar los impulsores, y es posible que volvamos a contactar a un encuestado para confirmar si el problema es de precios, alcance o tiempo.

Antes de la aprobación final, el modelo y los supuestos pasan por revisiones de analistas en varios pasos, con verificaciones de varianza a nivel regional y global para que los errores no pasen desapercibidos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurre un evento material que puede cambiar rápidamente la demanda o los precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada en lugar de una instantánea anterior.

El tamaño del mercado de goma éster de Mordor Intelligence comparado con otras estimaciones publicadas

Es normal observar diferentes tamaños de mercado para la goma éster entre fuentes publicadas, incluso cuando el nombre del tema parece el mismo. Las diferencias suelen provenir de lo que cada editor incluye dentro del límite del producto, qué año se trata como punto de referencia y cómo se traducen el precio y el volumen en un único valor en USD.

Al rastrear el momento de los insumos de precios y las señales de demanda vinculadas al comercio, Mordor Intelligence mantiene el valor de 2026 vinculado únicamente a las ventas de goma éster derivada de colofonia, lo que puede parecer menor que las estimaciones que agrupan resinas tackificantes adyacentes o utilizan un año final diferente. Un segundo factor es el estilo de previsión, ya que algunas fuentes presentan una proyección de fin de año como un valor actual, y algunas asumen una adopción más rápida en alimentos, adhesivos o tintas sin volver a verificar el ritmo con encuestados de la industria.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 348,78 millones de USD (2026) | |

| Consultora Global A | 1,33 mil millones de USD (2025) | Utiliza un marco de mercado más amplio que parece incluir múltiples familias de resinas tackificantes a base de colofonia más allá de la goma éster, lo que infla el valor en comparación con una definición más estrecha centrada únicamente en el producto. El año de referencia también es anterior, y la base de precios y el momento de la moneda no se explican claramente en el resumen público. |

| Editor del Sector B | 0,80 mil millones de USD (2025) | Reporta una cifra de 2025 más alta que probablemente incluye un conjunto más amplio de grados, formas o niveles de distribución, y presenta detalles limitados sobre cómo se utilizaron las verificaciones de comercio regional y demanda de uso final para evitar el doble conteo. Su trayectoria de crecimiento también parte de un año base diferente, lo que desplaza la curva incluso cuando la demanda final es similar. |

La comparación muestra que la mayor parte de la dispersión puede explicarse por decisiones de alcance y por si el año reportado es un valor de mercado real o un punto final proyectado. Nuestro enfoque se mantiene rastreable porque el valor está anclado a un límite de producto de éster de colofonia definido, y luego se verifica con señales comerciales, actividad de uso final y comprobaciones de realidad basadas en entrevistas antes de fijar el total final.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Goma Éster?

El tamaño del mercado de Goma Éster se sitúa en USD 348,78 millones en 2026 y está proyectado para alcanzar USD 479,21 millones en 2031, a una CAGR del 6,56%.

¿Qué factores impulsaron el tamaño del mercado de goma éster por encima de los USD 340 millones en 2026?

La sustitución regulatoria del aceite vegetal bromado, la demanda de adhesivos de base biológica y los límites más estrictos de COV en recubrimientos elevaron conjuntamente las ventas a USD 348,78 millones en 2026.

¿Cómo influirá Asia-Pacífico en la demanda futura?

Asia-Pacífico posee una participación del 48,36% y debería mantener una CAGR del 6,74% porque China suministra resina de bajo costo mientras los mercados regionales de construcción y bebidas se expanden.

¿Por qué las bebidas son una aplicación clave a pesar de un crecimiento más lento?

La prohibición del aceite vegetal bromado en 2024 forzó la adopción casi universal del GEWR en bebidas cítricas, convirtiendo a las bebidas en el mayor consumidor de volumen individual incluso mientras los recubrimientos crecen más rápido.

Última actualización de la página el: