Tamaño y Participación del Mercado de Análisis de Datos de Redes Eléctricas Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

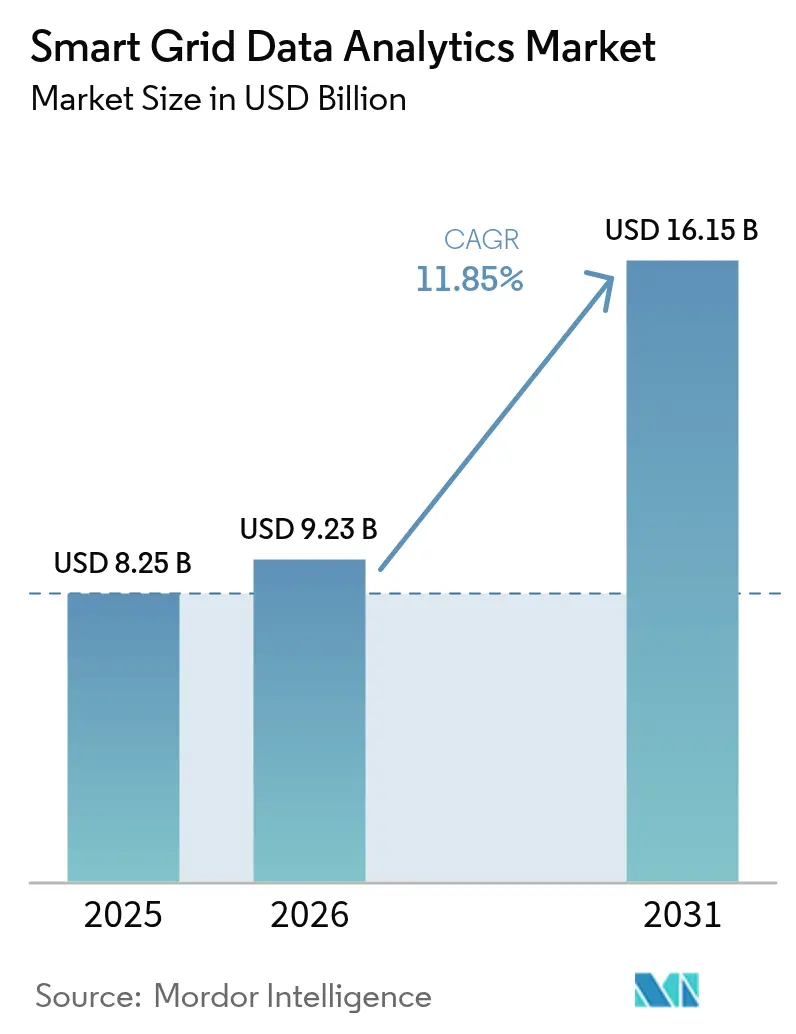

| Tamaño del Mercado (2026) | 9.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Datos de Redes Eléctricas Inteligentes por Mordor Intelligence

El tamaño del Mercado de Análisis de Datos de Redes Eléctricas Inteligentes fue valorado en USD 8.250 millones en 2025 y se estima que crecerá desde USD 9.230 millones en 2026 hasta alcanzar USD 16.150 millones en 2031, a una CAGR del 11,85% durante el período de previsión (2026-2031). Los crecientes volúmenes de datos de infraestructura de medición avanzada (AMI), el rápido despliegue de recursos energéticos distribuidos (DER) y la expansión de las redes de carga de vehículos eléctricos (VE) están impulsando a los operadores de red a adoptar análisis nativos de la nube que puedan convertir petabytes de información bruta en perspectivas oportunas y accionables. Los motores de inteligencia artificial (IA) y aprendizaje automático sustentan ahora la previsión de carga, la predicción de interrupciones y la orquestación de DER, proporcionando a las empresas de servicios públicos las herramientas para pasar de una gestión de red reactiva a predictiva. Los proveedores que conectan entornos SCADA heredados con servicios modernos en la nube están experimentando una mayor demanda, especialmente en mercados con estrictos mandatos de ciberseguridad como NERC-CIP e IEC 62443. Simultáneamente, los crecientes objetivos de descarbonización están impulsando a los reguladores a exigir informes de intensidad de carbono en tiempo real, creando una mayor demanda de análisis sofisticados.

Conclusiones Clave del Informe

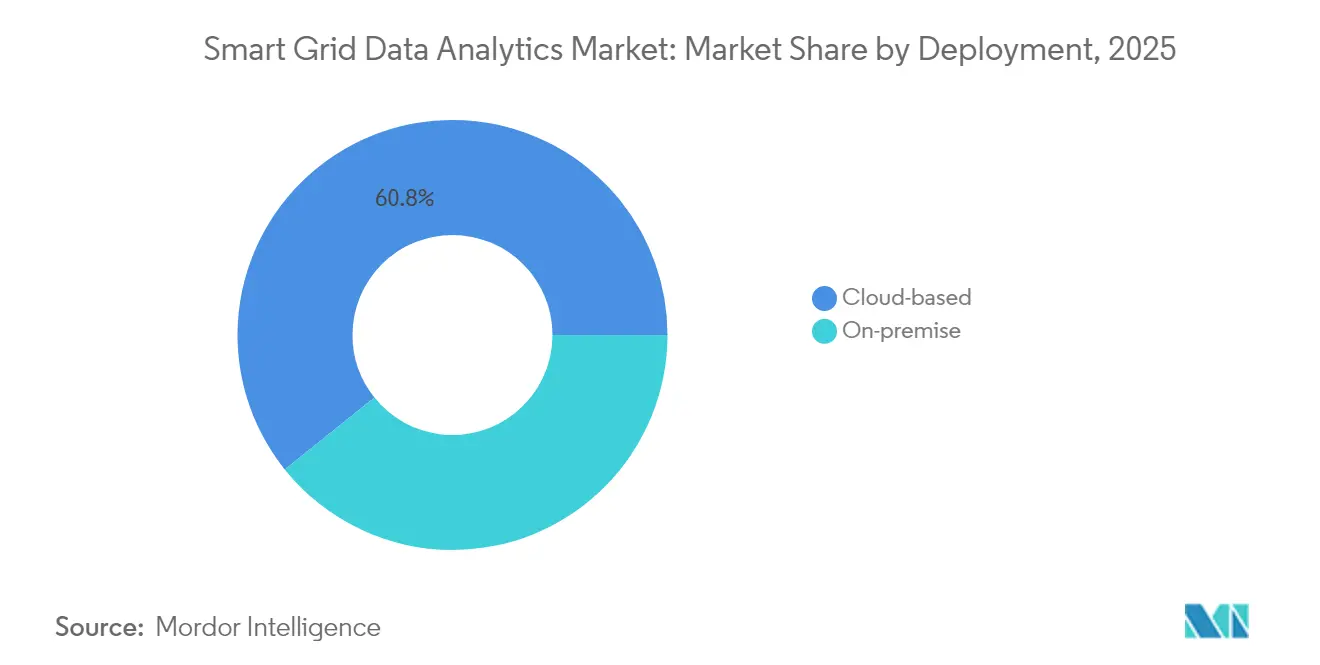

- Por implementación, las plataformas basadas en la nube lideraron con el 60,75% de la participación del mercado de análisis de datos de redes eléctricas inteligentes en 2025, mientras que las soluciones locales registraron una CAGR más lenta del 6,92% hasta 2031.

- Por solución, el análisis de medición representó el 39,65% de los ingresos en 2025; el análisis de activos y de borde de red está preparado para crecer a una CAGR del 13,35% hasta 2031.

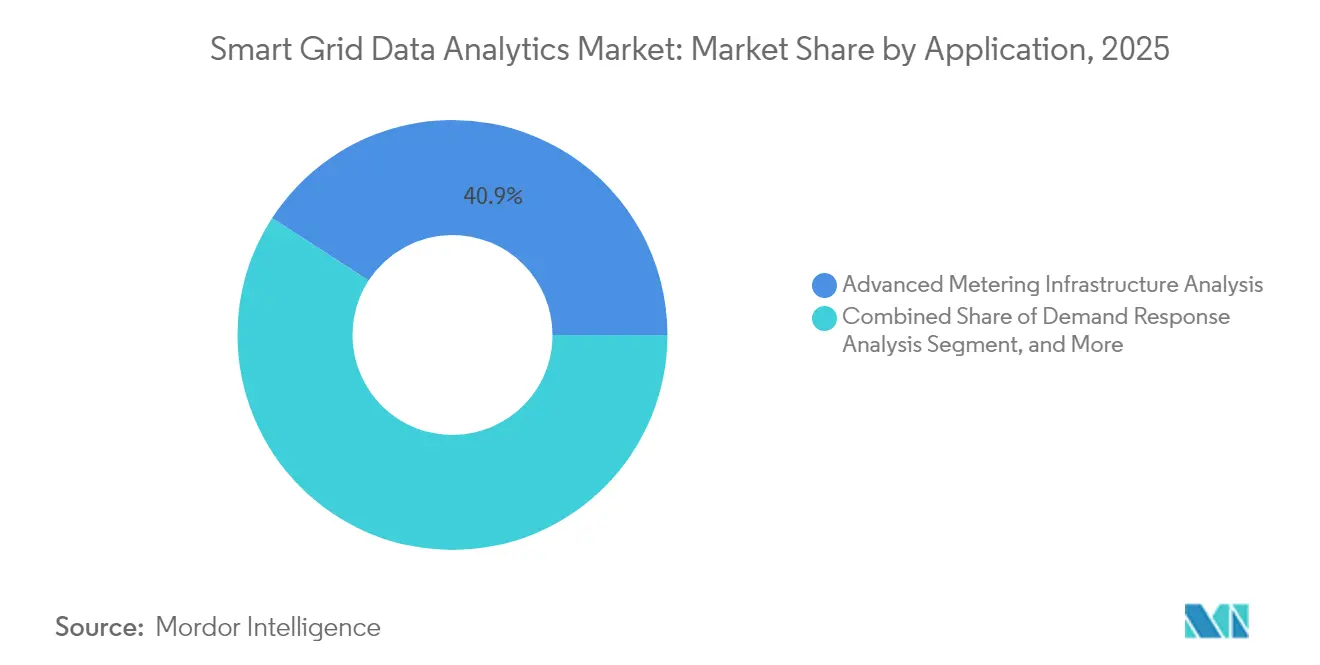

- Por aplicación, el análisis de infraestructura de medición avanzada mantuvo una participación del 40,85% en 2025, mientras que la previsión de integración de energías renovables y VE está configurada para expandirse a una CAGR del 13,98% hasta 2031.

- Por usuario final, los servicios públicos y municipios contribuyeron con el 44,55% de los ingresos en 2025; las grandes empresas de uso intensivo de energía verán la CAGR más rápida del 13,62% para 2031.

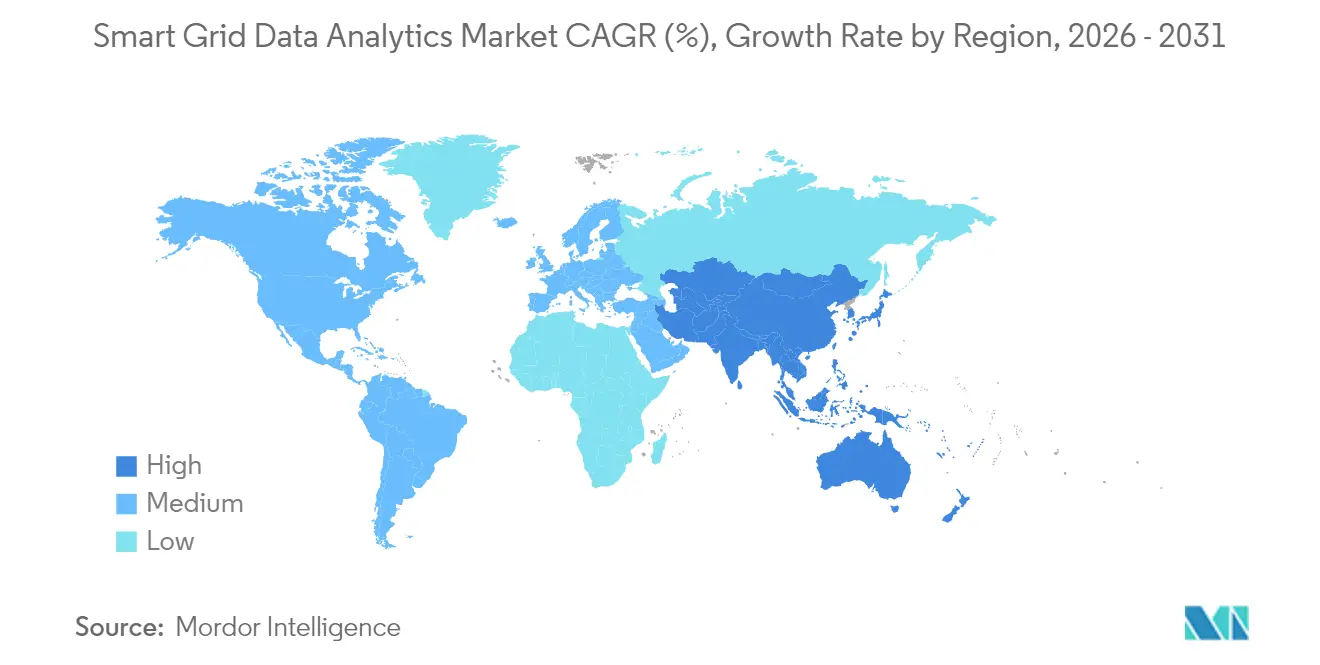

- Por geografía, América del Norte lideró con una participación del 36,65% en 2025, mientras que Asia-Pacífico proyecta una CAGR del 13,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis de Datos de Redes Eléctricas Inteligentes

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de AMI de servicios públicos alcanzando masa crítica | +2.1% | Global, con aceleración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Transición hacia análisis nativos de la nube en el borde de red | +1.8% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Corto plazo (≤ 2 años) |

| Informes obligatorios de descarbonización por parte de los TSO y DSO | +1.5% | UE como principal mercado, expandiéndose a América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Análisis ciberseguros para el cumplimiento de NERC-CIP e IEC 62443 | +1.2% | América del Norte y UE como núcleo, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Pilotos de equilibrio de carga de VE a red optimizados por IA | +1.4% | Global, con ganancias tempranas en California, Alemania y China | Largo plazo (≥ 4 años) |

| Requisitos de orquestación de DER en tiempo real | +1.6% | Global, concentrado en regiones con alta penetración de energías renovables | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de AMI de Servicios Públicos Alcanzando Masa Crítica

Los despliegues integrales de AMI ahora transmiten millones de lecturas de medidores con marca de tiempo diariamente, brindando a los servicios públicos una visibilidad sin precedentes de las redes de baja tensión. La tasa de éxito del 98,2% de Alemania en los comandos de limitación remota de energía demostró que los medidores de próxima generación admiten intervenciones de red en tiempo casi real.[1]Elisabeth Springmann, "Evaluación del Rendimiento de la Infraestructura de Medidores Inteligentes Alemana para la Gestión de Carga a través de Operadores de Red," Energy Informatics, energyinformatics.springeropen.com Por lo tanto, los servicios públicos están escalando motores de análisis que ingieren 150.000 puntos de datos por hora por alimentador para predecir sobrecargas, anticipar fallas de equipos y perfeccionar estructuras tarifarias. Un piloto en 20 subestaciones y 184 alimentadores demostró que el análisis basado en eventos redujo el mantenimiento no programado en un 28% y aplazó USD 4 millones en gastos de capital.

Transición hacia Análisis Nativos de la Nube en el Borde de Red

Conectar medidores inteligentes a la red troncal 5G reduce la latencia a milisegundos de un solo dígito, lo que permite a los dispositivos de borde filtrar el ruido y reenviar solo los eventos de alto valor a la nube. Los servicios públicos evitan construir costosos centros de datos y en su lugar se suscriben a potencia de procesamiento elástica que ejecuta modelos de IA para la optimización de topología o el control volt-var. Siemens ya registra más de EUR 1.700 millones (USD 1.810 millones) en ingresos centrados en software al agrupar sus aplicaciones de red en una capa de nube segura.

Informes Obligatorios de Descarbonización por parte de los TSO y DSO

Las nuevas normas de la UE obligan a los operadores del sistema a publicar la intensidad de carbono marginal de cada decisión de despacho. RTE y Enedis de Francia co-desarrollaron una herramienta de planificación que redirige la energía a circuitos con menores emisiones incorporadas, alineándose con la visión del Espacio Europeo de Datos Energéticos. Tales mandatos estimulan la demanda de análisis que fusionan datos operativos, meteorológicos y de mercado para calcular huellas de carbono en tiempo real.

Pilotos de Equilibrio de Carga de VE a Red Optimizados por IA

Los estudios que modelan entre 1,5 y 5 millones de VE muestran reducciones de carga máxima de hasta el 34,3% cuando la IA programa la carga y el despacho. El piloto de Malasia capturó un ahorro energético del 30% al predecir la ocupación de los cargadores y ajustar dinámicamente las tarifas. La planta de energía virtual de 32.000 hogares de Rocky Mountain Power en Utah utiliza análisis integrados para configurar una batería virtual de 600 MWh, ilustrando cómo los flujos bidireccionales crean nuevas fuentes de ingresos por servicios auxiliares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de interoperabilidad entre SCADA/MDMS heredados | -1.3% | Global, particularmente agudo en redes envejecidas de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de los costos de red troncal de tráfico de análisis en alimentadores rurales | -0.8% | Regiones rurales a nivel global, más severo en mercados en desarrollo | Mediano plazo (2-4 años) |

| Disputas sobre la propiedad de datos entre los DSO y las aplicaciones de clientes | -0.6% | UE y América del Norte principalmente, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de talento en análisis avanzados en los servicios públicos | -0.9% | Global, con escasez aguda en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Interoperabilidad entre SCADA/MDMS Heredados

Los servicios públicos a menudo operan dispositivos de docenas de proveedores, cada uno utilizando protocolos propietarios. Las pruebas de banco en subestaciones digitales descubrieron problemas de protocolo de enlace que obligaron a los operadores a adquirir pasarelas de middleware, inflando los presupuestos de integración en un 17%. La necesidad de una rigurosa validación ciberfísica extiende los plazos de los proyectos a medida que los servicios públicos prueban las rutas de datos de borde a nube para un rendimiento determinista.

Aumento de los Costos de Red Troncal de Tráfico de Análisis en Alimentadores Rurales

Las redes de baja densidad pueden estar a 80 km de la fibra, lo que hace que los servicios públicos dependan de enlaces de microondas alimentados por energía solar fuera de la red. La investigación muestra que la red troncal de difracción sin línea de visión reduce el gasto de capital hasta en un 45%, pero requiere sofisticada cartografía 3D que los servicios públicos raramente poseen. Los altos costos de transmisión obligan a las cooperativas rurales a limitar la granularidad de los datos, reduciendo los beneficios del análisis y ralentizando la adopción general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Dominio de la Nube se Acelera

Las implementaciones en la nube capturaron el 60,75% del mercado de análisis de datos de redes eléctricas inteligentes en 2025 y se prevé que crezcan a una CAGR del 12,74% hasta 2031. Los servicios públicos valoran la capacidad de poner en marcha cargas de trabajo avanzadas de IA sin desembolsos de capital, mientras que los proveedores de hiperescala garantizan ciberseguridad multicapa y actualizaciones continuas de software. En contraste, las implementaciones locales persisten donde los reguladores exigen la residencia de datos o donde la automatización de alimentadores sensible a la latencia requiere cómputo local. Dado que los ingresos de software de red de Siemens ya superan los USD 1.810 millones, la inversión se está desplazando hacia suscripciones de "análisis como servicio" que monetizan perspectivas continuas en lugar de licencias únicas.

La creciente adopción de plantas de energía virtual ilustra por qué el modelo de nube escala mejor. El Departamento de Energía de los EE. UU. apunta a 80-160 GW de capacidad de planta de energía virtual agregada para 2030, y casi todas las plataformas dependen de microservicios de nube distribuidos para ejecutar la optimización estocástica en millones de dispositivos. A medida que esos requisitos se intensifican, se proyecta que el tamaño del mercado de análisis de datos de redes eléctricas inteligentes para la implementación en la nube alcance USD 10.350 millones para 2031, más del triple del total local.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Solución: El Análisis de Medición Lidera la Inteligencia de Activos

El análisis de medición representó el 39,65% de los ingresos en 2025, reflejando el enfoque histórico de los servicios públicos en la precisión de facturación, la detección de fraudes y el diseño de tarifas por tiempo de uso. Sin embargo, el análisis de activos y de borde de red es el de mayor crecimiento con una CAGR del 13,35%, ya que los operadores priorizan el mantenimiento basado en condiciones para transformadores, reconectadores y electrónica de potencia. La encuesta de IBM muestra que el 70% de los servicios públicos digitalmente maduros ya utilizan IA para programar ventanas de mantenimiento, reduciendo las interrupciones forzadas en un 23%.

La convergencia de la computación de borde y la IA es clave: los sensores ahora incorporan redes neuronales ligeras que detectan anomalías localmente, reenviando solo los eventos de alto riesgo a la nube. Esta arquitectura por niveles reduce las facturas de ancho de banda al tiempo que permite el aislamiento de fallas en menos de un segundo. En consecuencia, se prevé que el tamaño del mercado de análisis de datos de redes eléctricas inteligentes para la inteligencia de activos alcance USD 4.750 millones para 2031, representando el 29,40% del gasto total y reflejando el cambio hacia una gestión proactiva de la red.

Por Aplicación: La Integración de Energías Renovables Impulsa el Crecimiento

El análisis de infraestructura de medición avanzada sigue dominando con el 40,85% de los ingresos, pero los servicios públicos necesitan urgentemente análisis que orquesten flotas de energía solar, eólica y VE. La previsión de integración de energías renovables y VE, por lo tanto, registra la CAGR más alta del 13,98% hasta 2031. Los modelos de aprendizaje profundo ahora asimilan datos meteorológicos en tiempo real, precios marginales de localización y carga a nivel de alimentador para recomendar programas de carga y descarga que aplanen los picos. EnergyShare AI demostró algoritmos de igual a igual que mejoraron el autoconsumo en un 19% en microrredes piloto.

A medida que la penetración de DER aumenta, los operadores de transmisión demandan previsiones de inercia de alta resolución y análisis de respuesta de frecuencia rápida. Los proveedores que responden con bibliotecas especializadas para flujos de unidades de medición fasorial están ganando contratos marco plurianuales. En consecuencia, se espera que la participación del mercado de análisis de datos de redes eléctricas inteligentes para el software de integración de energías renovables supere el 18,65% para 2031, frente al 11,40% en 2025, subrayando su centralidad en una combinación de red descarbonizada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: Las Empresas Industriales Aceleran la Adopción

Los servicios públicos y municipios controlaron el 44,55% del gasto en 2025, sin embargo, se prevé que las grandes empresas de uso intensivo de energía lideren el crecimiento con una CAGR del 13,62%. Estas empresas, que van desde centros de datos hasta acerías, despliegan análisis detrás del medidor que sincronizan los programas de producción con la producción solar o las caídas de precios al contado, reduciendo las facturas de energía y obteniendo pagos por flexibilidad. La inversión de USD 700 millones de Schneider Electric en los EE. UU. prioriza las microrredes industriales equipadas con motores de despacho de IA que pueden operar en modo isla o conectarse a la red bajo demanda.

La adopción industrial también responde a los compromisos de emisiones de Alcance 2; las empresas buscan pruebas verificables del abastecimiento de energías renovables, que el análisis granular puede proporcionar. Por lo tanto, se proyecta que el tamaño del mercado de análisis de datos de redes eléctricas inteligentes asignado a los usuarios industriales alcance USD 3.550 millones para 2031, casi duplicando la línea base del segmento en 2025.

Análisis Geográfico

América del Norte generó los mayores ingresos, manteniendo el 36,65% del mercado de análisis de datos de redes eléctricas inteligentes en 2025, debido a los maduros despliegues de AMI, las reformas del mercado mayorista y los créditos fiscales a la inversión federal que recompensan la orquestación de DER. Los servicios públicos aquí agrupan cada vez más las suscripciones de análisis en presentaciones basadas en tarifas, garantizando una recuperación estable de costos. El nuevo centro de I+D de IA de Canadá para la fabricación de baterías fortalece aún más el ecosistema regional, posicionando a los proveedores locales cerca de los clientes clave de la cadena de suministro de VE.

Asia-Pacífico es el de mayor movimiento con una CAGR proyectada del 13,26% hasta 2031. La Corporación de Red Estatal de China incorpora análisis en cada fase de sus proyectos de ultra alta tensión, mientras que el Plan de Sector de Distribución Revitalizado de India asigna USD 40.000 millones para digitalizar los alimentadores. Los pilotos de carga basados en IA de Malasia ilustran cómo las economías emergentes superan la infraestructura heredada para adoptar soluciones nativas de la nube. En consecuencia, la contribución de la región al tamaño del mercado de análisis de datos de redes eléctricas inteligentes casi se duplicará para 2031, superando los USD 4.450 millones.

Europa se beneficia de estrictas normas de descarbonización e iniciativas de espacio de datos que exigen interoperabilidad. El índice de éxito de comandos del 98,2% de Alemania valida la madurez técnica a escala continental. El énfasis del sur de Europa en los datos energéticos abiertos está impulsando a las empresas de distribución a adoptar análisis estandarizados que exponen métricas en tiempo real a proveedores de servicios de terceros.

América del Sur y Oriente Medio y África representan colectivamente menos del 10% de los ingresos actuales, pero los crecientes objetivos de electrificación y energías renovables están catalizando despliegues piloto. Los servicios públicos en Chile y los Emiratos Árabes Unidos ahora integran análisis basados en unidades de medición fasorial para estabilizar la alta penetración solar, señalando un terreno fértil para la expansión de proveedores una vez que mejore la red troncal de telecomunicaciones.

Panorama Competitivo

El mercado de análisis de datos de redes eléctricas inteligentes sigue siendo moderadamente fragmentado. Los proveedores de tecnología operativa heredada —Siemens, Schneider Electric, GE Vernova e Hitachi— agrupan hardware, comunicaciones y análisis, aprovechando décadas de relaciones con los servicios públicos. Los actores nativos de la nube como AutoGrid y BluWave-ai se diferencian en arquitecturas que priorizan la IA, que ingieren conjuntos de datos no estructurados y ofrecen previsiones en menos de un minuto.

Las alianzas estratégicas están creciendo. GE Vernova e Itron vinculan la telemetría de borde de red con una estructura de datos común, creando una pila de análisis llave en mano que aborda los conflictos de propiedad de datos y acelera los calendarios de implementación.[4]GE Vernova, "Mejor Juntos: GE Vernova e Itron Liberan el Poder de los Datos de Borde de Red," na.itron.com Siemens se asocia con hiperescaladores para integrar su suite GridOS en nubes seguras de múltiples inquilinos, habilitando modelos de pago por crecimiento ideales para servicios públicos municipales de tamaño mediano.

Los flujos de inversión favorecen la IA y la computación de borde. Los medidores inteligentes habilitados para 5G de Honeywell transmiten datos basados en eventos, mientras que los pilotos de cifrado cuántico seguro de IBM abordan los inminentes mandatos de ciberseguridad. Las empresas emergentes que se centran en el aprendizaje federado y la computación que mejora la privacidad están atrayendo capital de riesgo a medida que los reguladores presionan por una gobernanza de datos centrada en el cliente. En conjunto, los cinco principales proveedores representaron aproximadamente el 36% de los ingresos en 2024, lo que indica margen para la consolidación a medida que los servicios públicos estandarizan en plataformas interoperables.

Líderes de la Industria de Análisis de Datos de Redes Eléctricas Inteligentes

Siemens AG

Itron Inc.

Landis + Gyr Group AG

Oracle Corporation

SAS Institute Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Schneider Electric comprometió USD 700 millones para iniciativas de modernización de red e IA en los EE. UU., añadiendo 1.000 empleos y ampliando la fabricación nacional.

- Marzo de 2025: Siemens invirtió CAD 150 millones (USD 112 millones) para abrir un centro de I+D de IA para la producción de baterías en Canadá.

- Marzo de 2025: Honeywell y Verizon integraron módulos 5G en los medidores inteligentes de Honeywell para monitoreo en tiempo real y actualizaciones de firmware.

- Enero de 2025: El Departamento de Energía de los EE. UU. emitió el Informe de Despegue de Plantas de Energía Virtual, con el objetivo de 80-160 GW de capacidad de planta de energía virtual para 2030.

- Diciembre de 2024: GE Vernova e Itron se asociaron para fusionar la Inteligencia de Borde de Red con la Estructura de Datos GridOS.

- Diciembre de 2024: Siemens Smart Infrastructure estableció objetivos de crecimiento de ingresos del 6-9% y de beneficios del 16-20%, apoyados por servicios basados en datos.

- Septiembre de 2024: Rocky Mountain Power, sonnen y ES Solar comenzaron a transformar 32.000 sistemas solares en tejados en activos despachables.

Alcance del Informe del Mercado Global de Análisis de Datos de Redes Eléctricas Inteligentes

El estudio del Mercado de Análisis de Datos de Redes Eléctricas Inteligentes define los ingresos generados por las ventas de soluciones de análisis de datos de redes eléctricas inteligentes en diversas aplicaciones, incluido el análisis de infraestructura de medición avanzada, el análisis de respuesta a la demanda y el análisis de optimización de red.

El estudio caracteriza el mercado de análisis de datos de redes eléctricas inteligentes en función de la implementación, la solución, las aplicaciones y los verticales de usuario final. El mercado de análisis de datos de redes eléctricas inteligentes está segmentado por implementación (basada en la nube y local), solución (red de transmisión y distribución (T&D), medición y análisis de clientes), aplicación (análisis de infraestructura de medición avanzada, análisis de respuesta a la demanda y análisis de optimización de red), vertical de usuario final (sector privado (pymes y grandes empresas), sector público) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Basado en la nube |

| Local |

| Red de Transmisión y Distribución |

| Análisis de Medición |

| Análisis de Clientes |

| Análisis de Activos y de Borde de Red |

| Análisis de Infraestructura de Medición Avanzada |

| Análisis de Respuesta a la Demanda |

| Optimización de Red y Mantenimiento Predictivo |

| Previsión de Integración de Energías Renovables y VE |

| Servicios Públicos y Municipios |

| Servicios Públicos de Propiedad de Inversores |

| Cooperativas y Servicios Públicos Comunitarios |

| Grandes Empresas de Uso Intensivo de Energía |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Implementación | Basado en la nube | ||

| Local | |||

| Por Solución | Red de Transmisión y Distribución | ||

| Análisis de Medición | |||

| Análisis de Clientes | |||

| Análisis de Activos y de Borde de Red | |||

| Por Aplicación | Análisis de Infraestructura de Medición Avanzada | ||

| Análisis de Respuesta a la Demanda | |||

| Optimización de Red y Mantenimiento Predictivo | |||

| Previsión de Integración de Energías Renovables y VE | |||

| Por Vertical de Usuario Final | Servicios Públicos y Municipios | ||

| Servicios Públicos de Propiedad de Inversores | |||

| Cooperativas y Servicios Públicos Comunitarios | |||

| Grandes Empresas de Uso Intensivo de Energía | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Malasia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de análisis de datos de redes eléctricas inteligentes?

Los servicios públicos de todo el mundo están escalando los despliegues de AMI, integrando DER y cumpliendo los mandatos de descarbonización, lo que en conjunto impulsa el gasto anual a un proyectado USD 16.150 millones para 2031.

¿Qué modelo de implementación está ganando más tracción?

El análisis basado en la nube domina, con una participación del 60,75% en 2025 y expandiéndose a una CAGR del 12,74% a medida que los operadores prefieren plataformas escalables de pago por uso.

¿Por qué las empresas industriales están adoptando el análisis de redes eléctricas inteligentes?

Las grandes instalaciones de uso intensivo de energía pueden reducir los costos de energía, monetizar la flexibilidad y verificar las emisiones de Alcance 2, impulsando una CAGR del 13,62% en la demanda industrial hasta 2031.

¿Cómo apoya el análisis la integración de energías renovables y VE?

Los modelos de IA pronostican la generación y la carga, orquestan los flujos de energía bidireccionales y agregan activos distribuidos en plantas de energía virtual para mantener la estabilidad de la red.

¿Cuáles son los principales desafíos que obstaculizan la adopción?

La interoperabilidad heredada de SCADA, los gastos de red troncal rural y la escasez de talento en análisis reducen colectivamente la CAGR prevista en un 2%.

¿Qué regiones ofrecen el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 13,26% hasta 2031, ya que China e India financian iniciativas de redes eléctricas inteligentes a gran escala y aceleran los despliegues de infraestructura de VE.

Última actualización de la página el: