Tamaño y Participación del Mercado de Terminales POS de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

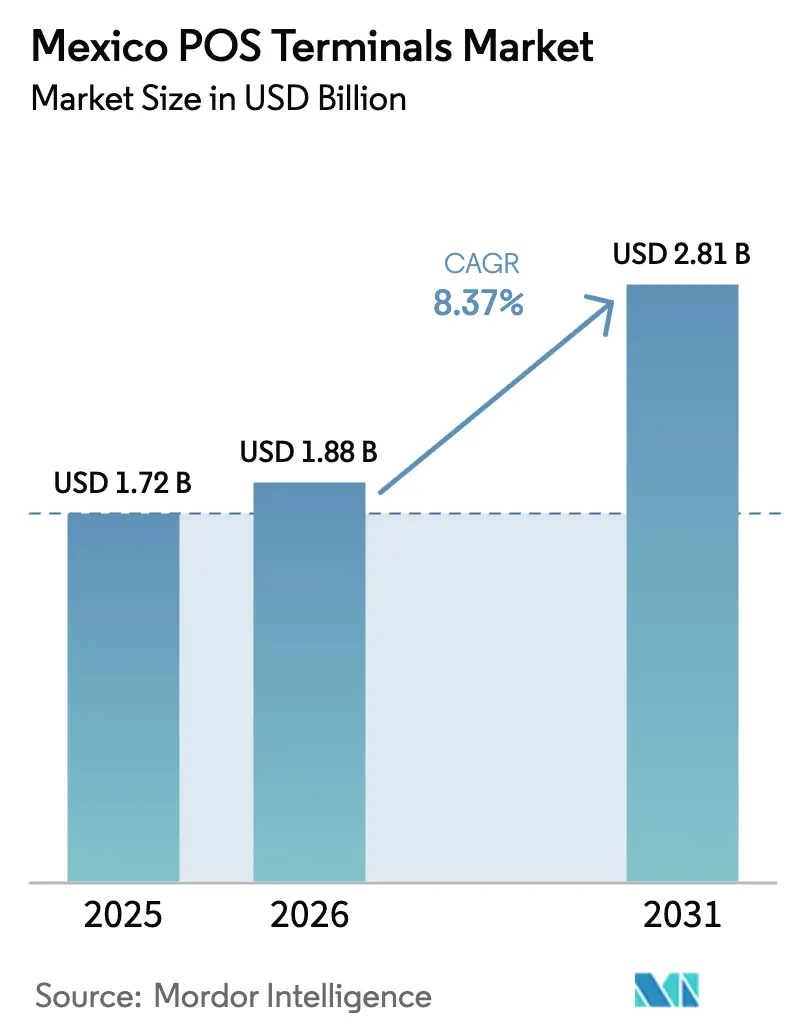

| Tamaño del mercado en el año base (2025) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales POS de México por Mordor Intelligence

Se proyecta que el tamaño del mercado de terminales POS de México se expanda desde USD 1.720 millones en 2025 y USD 1.880 millones en 2026 hasta USD 2.810 millones en 2031, registrando una CAGR del 8,37% entre 2026 y 2031. La migración sostenida desde el efectivo, una densa cartera de lectores móviles de bajo costo y una regulación procompetencia están ampliando la aceptación; sin embargo, el comercio informal, las brechas de interoperabilidad de redes y la preocupación por el fraude continúan moderando el potencial alcista. Los dispositivos basados en contacto aún anclan la mayoría de los puntos de pago, pero los despliegues de comunicación de campo cercano están comprimiendo los ciclos de actualización, mientras que los paquetes de financiamiento integrado están reforzando la fidelización de los agregadores. Los proyectos de límites a las tasas de intercambio prometen reducir los costos para los comerciantes, aunque también comprimen los márgenes de los adquirentes y podrían desencadenar reajustes de precios. Las cadenas de suministro de hardware se han estabilizado en gran medida antes de la Copa Mundial de la FIFA 2026, reduciendo el riesgo de ejecución en torno a los despliegues de terminales planificados.

Conclusiones Clave del Informe

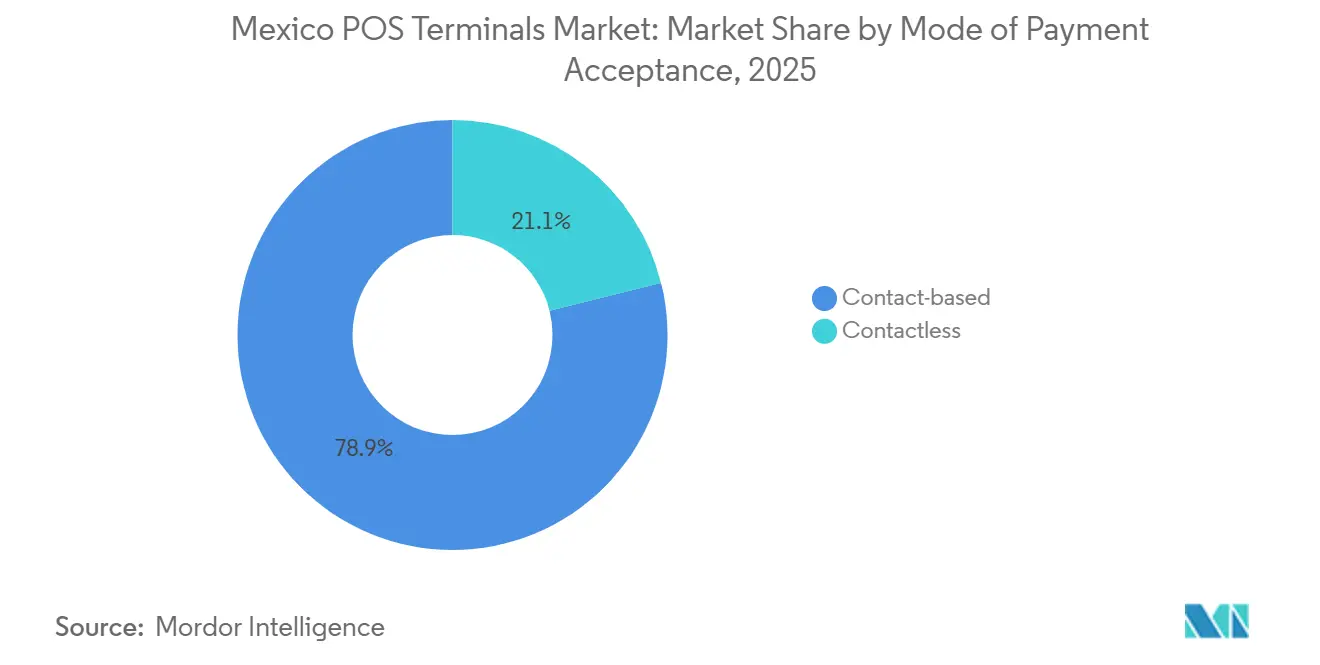

- Por modo de aceptación de pago, las terminales basadas en contacto lideraron con el 78,89% de la participación del mercado de terminales POS de México en 2025, mientras que se proyecta que los sistemas sin contacto avancen a una CAGR del 10,18% hasta 2031.

- Por tipo de POS, los dispositivos móviles y portátiles representaron el 67,97% del tamaño del mercado de terminales POS de México en 2025 y se prevé que crezcan a una CAGR del 9,04% entre 2026 y 2031.

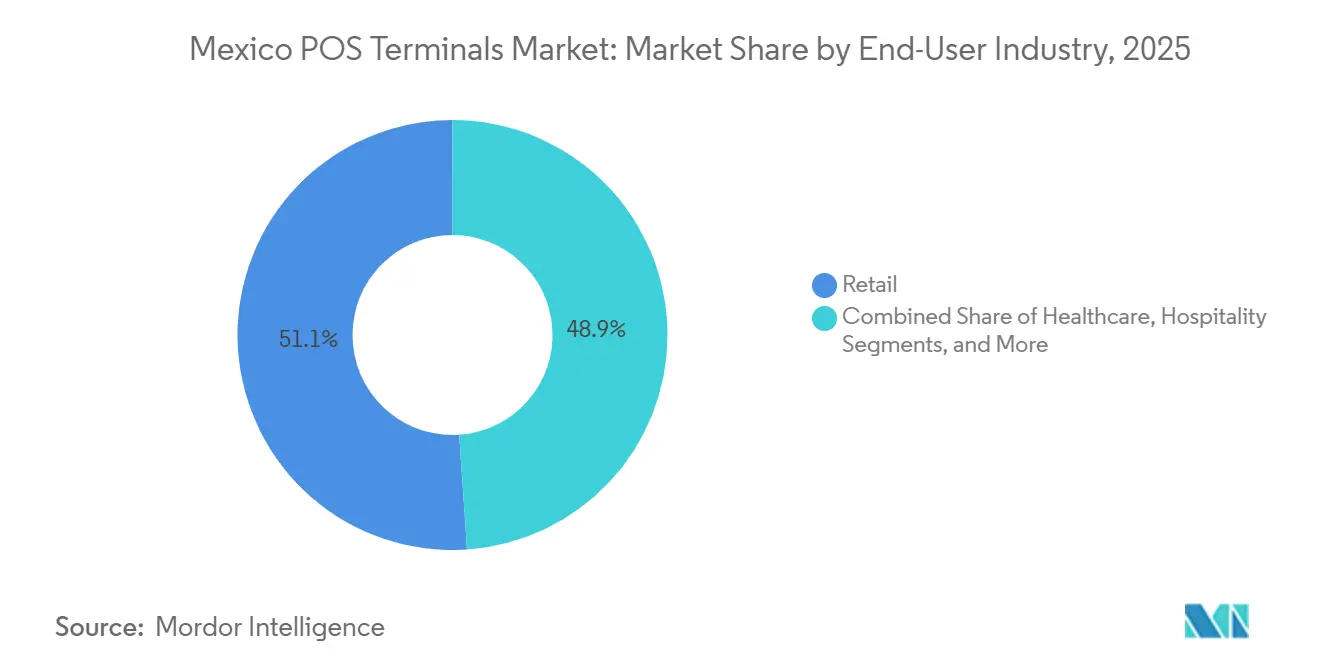

- Por industria de usuario final, el comercio minorista concentró el 51,07% de la demanda en 2025, mientras que se espera que el sector salud registre la expansión más rápida con una CAGR del 11,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Terminales POS de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en las Transacciones Sin Contacto mediante NFC | +2.1% | Nacional, Mayor Concentración en Ciudad de México, Guadalajara, Monterrey | Mediano Plazo (2-4 Años) |

| Adopción de Agregadores de POS Móvil por Parte de las PYMES | +1.9% | Nacional, Concentrado en Corredores Urbanos y Periurbanos | Corto Plazo (≤ 2 Años) |

| Rieles de Pago en Tiempo Real CoDi y DiMo | +1.3% | Nacional, Pendiente de Incentivos | Largo Plazo (≥ 4 Años) |

| Límites a la Tasa de Descuento del Comerciante Impulsan la Aceptación de Tarjetas | +1.5% | Nacional, Agudo entre Microcomercianates | Mediano Plazo (2-4 Años) |

| Préstamos Integrados y Analítica Basada en Datos | +0.9% | Nacional | Mediano Plazo (2-4 Años) |

| Auge de las Soluciones SoftPOS Solo de Software | +0.6% | Nacional, Pilotos Iniciales | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Transacciones Sin Contacto mediante NFC

El volumen de pagos sin contacto aumentó un 150% interanual en 2024, impulsado por el despliegue de BBVA de 45.000 dispositivos habilitados con NFC en 22.000 tiendas OXXO y la habilitación del pago por aproximación en el 70% de su cartera de tarjetas.[1]Asociación de Bancos de México, "Crecimiento del Volumen de Pagos Sin Contacto en México," ABM.ORG.MX Ciudad de México, Guadalajara y Monterrey generan conjuntamente una proporción desproporcionada de la actividad de pago por aproximación, ya que los usuarios de transporte público prefieren la velocidad y la higiene, mientras que los municipios rurales se quedan atrás porque los lectores de banda magnética heredados siguen siendo funcionales. Los adquirentes se benefician de un 15% menos de contracargos y una liquidación más rápida, lo que reduce las reservas por fraude y los costos de financiamiento de flotante.[2]Visa, "Desbloqueando los Beneficios de los Pagos Digitales para Micro y Pequeñas Empresas: Perspectivas desde México," VISA.COM Los proveedores compiten por la certificación PCI PTS v7, que incorpora la tokenización y los elementos seguros en el nuevo hardware, obligando efectivamente a los comerciantes a renovar los dispositivos antes de los plazos de cumplimiento.

Adopción de Agregadores de POS Móvil por Parte de las PYMES

Los agregadores operaban más de 1 millón de terminales activas en septiembre de 2025, con Mercado Pago alcanzando ese hito por sí solo y Clip atendiendo a más de 2 millones de comerciantes que procesan 4 millones de transacciones diarias.[3]PYMNTS, "Desarrollos de Mercado de Clip, Mercado Pago y SumUp," PYMNTS.COM Los dispositivos con precio inferior a MXN 1.000 (USD 54) y el alta inmediata contrastan marcadamente con el modelo costoso y cargado de papeleo que aún prevalece entre los bancos. El programa de diciembre de 2025 de la Secretaría de Economía promete lectores de costo cero para 1 millón de micro, pequeñas y medianas empresas antes de la Copa Mundial 2026, ampliando drásticamente el embudo para la primera aceptación de pagos.[4]Pérez-Llorca y Aurea Partners, "Fintech 2025: México," CHAMBERS.COM Los préstamos integrados amplifican la fidelización: Mercado Pago emitió 2,5 millones de créditos de pequeño monto a 400.000 empresas, convirtiendo los datos de pago en insumo para la suscripción de crédito que los actores establecidos tienen dificultades para replicar.

Rieles de Pago en Tiempo Real CoDi y DiMo

CoDi acumuló apenas 11,9 millones de transacciones hasta el primer trimestre de 2024, equivalente a menos del 1% de los flujos de pago diarios a pesar de las reglas de tarifa cero. DiMo sumó 7,5 millones de usuarios en doce meses, pero la aceptación por parte de los comerciantes sigue siendo irregular porque los recorridos del usuario carecen de flujos de recibo o reembolsos. La Comisión Federal de Competencia Económica instó al Banco de México a permitir capas de terceros que pudieran integrar módulos de fidelización o devolución de efectivo, emulando el éxito de Pix en Brasil, donde el costo promedio para el comerciante es del 0,22% frente al 2,2% de las tarjetas.[5]Comisión Federal de Competencia Económica, "Estudio de Competencia y Libre Acceso al Mercado en Servicios Financieros Digitales," COFECE.MX Si los reguladores aprueban las capas de valor agregado y los bancos comercializan las interfaces de programación de aplicaciones, los rieles en tiempo real podrían socavar la economía basada en el intercambio y remodelar la demanda de terminales.

Límites a la Tasa de Descuento del Comerciante Impulsan la Aceptación de Tarjetas

En octubre de 2025, los proyectos de normas propusieron reducir el intercambio al 0,3% en débito y al 0,6% en crédito, desde aproximadamente el 1,15% y el 1,91% respectivamente. Las tasas de descuento para comerciantes más bajas deberían desbloquear la aceptación en taquerías, lavanderías y farmacias donde los tickets promedio han caído a MXN 580 (USD 31). Los agregadores tienen una ventaja estructural porque ya monetizan márgenes reducidos y ofrecen crédito adicional, mientras que los adquirentes tradicionales enfrentan compresión de márgenes. Las prohibiciones complementarias de recargos promulgadas en abril de 2024 neutralizaron además una objeción clave de los comerciantes para aceptar tarjetas.[6]Banco de México, "Informe Anual 2024: Sistemas de Pago e Infraestructura Financiera," BANXICO.ORG.MX

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia Persistente por el Efectivo y Base de Población No Bancarizada | -1.8% | Nacional, Agudo en Municipios Rurales | Largo Plazo (≥ 4 Años) |

| Seguridad de Datos de Tarjetas y Exposición al Fraude | -1.2% | Nacional, Concentrado en Comercio Electrónico | Corto Plazo (≤ 2 Años) |

| Volatilidad en la Cadena de Suministro de Hardware de Terminales | -0.7% | Nacional | Mediano Plazo (2-4 Años) |

| Fricción del Comerciante con las Tarifas y la Experiencia de Usuario de DiMo/CoDi | -0.5% | Nacional | Mediano Plazo (2-4 Años) |

| Fuente: Mordor Intelligence | |||

Preferencia Persistente por el Efectivo y Base de Población No Bancarizada

Nueve de cada diez adultos aún dependen del efectivo para sus gastos cotidianos, mientras que el 74,5% de los hogares sigue siendo exclusivamente en efectivo. La mitad de la población no está bancarizada y el 55% de los trabajadores percibe ingresos de manera informal, cortocircuitando el ciclo de emisión de tarjetas. Las brechas de conectividad amplifican la diferencia: 19 millones de adultos carecen de internet, 18 millones carecen de teléfonos inteligentes y 14 millones carecen de ambos. Los proyectos piloto muestran potencial: las tortillerías que utilizan códigos QR y pagos sin contacto incrementaron sus ingresos mensuales hasta en USD 1.912, pero los objetivos de adopción del 40% en el primer año subrayan el gradual cambio cultural.

Seguridad de Datos de Tarjetas y Exposición al Fraude

Las pérdidas por fraude alcanzaron MXN 11.300 millones (USD 611 millones) en 2024, con un robo de identidad que aumentó un 77% interanual y estafas de ingeniería social que impulsaron el 72% de los incidentes. El comercio electrónico propenso a contracargos vio caer las tasas de aceptación por debajo del 67% en valor, erosionando la confianza de los comerciantes. Las nuevas normas de control interno exigen autenticación multifactor y monitoreo casi en tiempo real, lo que supone una carga para los pequeños adquirentes. Los actores con escala, Citibanamex redujo el fraude un 70% mediante inteligencia artificial y Nu México destinó USD 100 millones a defensas, se están fortaleciendo; sin embargo, la carga de cumplimiento podría ralentizar la incorporación en la larga cola de microcomercianates.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aceptación de Pago: Dominio Basado en Contacto, Impulso Sin Contacto

Las terminales basadas en contacto capturaron el 78,89% de la participación del mercado de terminales POS de México en 2025, reflejo de los parques heredados de banda magnética y chip con PIN. La estabilidad de las transacciones atiende a segmentos de alto valor como electrónica y servicios automotrices, donde los clientes aún prefieren la entrada de PIN. Sin embargo, las ventas sin contacto crecieron a tres dígitos en 2024 después de que BBVA desplegara lectores NFC en toda la cadena de OXXO, mostrando la velocidad que pueden alcanzar los despliegues respaldados por subsidios. Dado que los pagos sin contacto se procesan más rápido y generan aproximadamente un 15% menos de contracargos, los supermercados y los restaurantes de servicio rápido consideran las actualizaciones como mejoras de rendimiento.

Se espera que el tamaño del mercado de terminales POS de México atribuible a los dispositivos sin contacto se expanda a una CAGR del 10,18%, impulsado por el cumplimiento obligatorio de PCI PTS v7 y las normas de aceptación de múltiples redes bajo la Comisión Nacional Bancaria y de Valores. Las familias AXIUM de Ingenico y Victa de Verifone se entregan con antenas de doble interfaz, módulos biométricos y sistemas operativos Android 14, preparando a los comerciantes para la aceptación de fidelización, criptomonedas estables y verificación de identidad. A medida que los adquirentes renuevan sus parques, persistirán flotas mixtas; el punto de inflexión depende de los programas de financiamiento de dispositivos que alivien los costos de actualización para los microcomercianates.

Por Tipo de POS: Los Sistemas Móviles Moldean la Economía del Comerciante

Los dispositivos móviles y portátiles representaron el 67,97% de las instalaciones de 2025, gracias a las estrategias de los agregadores que combinan lectores de tarjetas de bajo costo con verificación de identidad instantánea y liquidación el mismo día. El modelo Ultra resistente de Clip y la línea de terminales inteligentes de Mercado Pago ilustran el giro desde los dongles hacia hardware basado en Android, rico en aplicaciones, capaz de control de inventario y originación de préstamos. Se proyecta que el segmento registre una CAGR del 9,04%, superando al mercado general de terminales POS de México, ya que la entrada de SumUp en enero de 2026 intensifica la competencia de precios pero amplía el alcance entre las micro, pequeñas y medianas empresas que aún operan solo con efectivo.

Los sistemas de mostrador fijos mantuvieron la participación restante del 32,03%, arraigados en cadenas de supermercados, tiendas departamentales y gasolineras donde la fiabilidad de Ethernet y las impresoras de recibos integradas siguen siendo indispensables. Sin embargo, los conjuntos de gestión de dispositivos en la nube, como Ingenico 360, permiten diagnósticos remotos, reduciendo la brecha de nivel de servicio con los dispositivos móviles actualizables en campo. Las soluciones SoftPOS, Verifone Tap y la pila de software AXIUM, introducen un modelo sin hardware que podría canibalizar los lectores móviles de gama baja, aunque la certificación de seguridad y la confianza del comerciante mantienen la adopción generalizada como una perspectiva a más largo plazo.

Por Industria de Usuario Final: Volumen en Comercio Minorista, Velocidad en Salud

El comercio minorista generó el 51,07% de las transacciones en 2025, impulsado por densas redes de tiendas de conveniencia y cadenas de tiendas departamentales a nivel nacional. Banorte, por ejemplo, amplió su parque de adquirencia un 18% interanual en municipios con menor cobertura, lo que indica que incluso en corredores periurbanos la aceptación de tarjetas incrementa el tamaño de las compras. La hospitalidad está incorporando el pago por aproximación antes de la Copa Mundial, pero el sector salud es el segmento de más rápido crecimiento, con una CAGR proyectada del 11,23% hasta 2031, a medida que las clínicas públicas digitalizan la facturación y los hospitales privados vinculan los datos de POS con los registros de pacientes para reclamaciones en tiempo real.

El tamaño del mercado de terminales POS de México vinculado al sector salud sigue siendo menor hoy en día, pero se beneficia de los pagos electrónicos obligatorios para copagos y recetas. Los conjuntos integrados de gestión de pacientes mejoran la precisión del ciclo de ingresos, reduciendo los retrasos en la conciliación. En paralelo, el comercio minorista farmacéutico dentro de los hospitales adopta lectores móviles para reducir el manejo de efectivo, reforzando los imperativos de higiene y seguridad. Los mandatos regulatorios de privacidad de datos elevan los requisitos de hardware, tokenización y cifrado de extremo a extremo, aumentando los costos de cambio y consolidando las relaciones con los proveedores.

Análisis Geográfico

La Ciudad de México, Guadalajara y Monterrey albergan aproximadamente el 40% del parque de terminales instaladas a pesar de representar solo una quinta parte de la población, lo que subraya el sesgo urbano del mercado de terminales POS de México. Las transacciones con tarjeta a nivel nacional totalizaron 10.662 millones de operaciones por un valor de MXN 6,2 billones (USD 335.000 millones) de julio de 2024 a junio de 2025, reflejando un crecimiento en volumen del 18,4% e ilustrando la creciente huella digital. Sin embargo, CoDi representa menos del 1% de los flujos diarios, lo que enfatiza que la disponibilidad de infraestructura no garantiza la adopción.

Los cinturones periurbanos reciben ahora inversiones concentradas, con Banorte reportando un crecimiento del 73% en terminales en municipios previamente desatendidos por los bancos. Los agentes corresponsales llenan las brechas de sucursales, pero su densidad es desigual: OXXO solo controla el 46% de los puntos corresponsales, exponiendo un riesgo de concentración geográfica. Los estados del sur, Oaxaca, Chiapas y Guerrero, se quedan atrás tanto en penetración de dispositivos como en emisión de tarjetas, pero representan el mayor grupo sin explotar donde los programas de dispositivos sin costo podrían desbloquear millones de comerciantes. Los estados fronterizos con los Estados Unidos tienen un desempeño superior al promedio, aprovechando el comercio transfronterizo y la conversión dinámica de divisas para atraer gasto en dólares.

Los preparativos para la Copa Mundial 2026 están catalizando actualizaciones en las ciudades sede, impulsando la adopción de aceptación de múltiples billeteras, respaldo sin conexión y código QR con estándar EMV para atender a los 5,5 millones de visitantes esperados. Si esas inversiones se extienden a los barrios periféricos dependerá de la expansión de la conectividad, ya que 19 millones de adultos aún carecen de internet, muchos de ellos en zonas de alta marginación. La supervisión de interoperabilidad del Banco de México y los estándares de licenciamiento de adquirentes de la Comisión Nacional Bancaria y de Valores continúan impulsando el mercado hacia una cobertura más amplia y transparente.

Panorama Competitivo

Las instituciones no bancarias operan el 78% de las más de 6,3 millones de terminales desplegadas a diciembre de 2024, lo que demuestra que los modelos basados en plataformas pueden superar a la distribución centrada en bancos. Los bancos comerciales aún procesan el 91,3% del valor de las tarjetas, pero están cediendo terreno en hardware a los agregadores que integran la aceptación de pagos con crédito, analítica y fidelización. El parque de Mercado Pago supera el millón de dispositivos activos, el 60% de los cuales son unidades inteligentes listas para aplicaciones, profundizando el bloqueo del ecosistema. Clip, habiendo sembrado entre los microcomercianates, está escalando hacia el mercado empresarial con modelos Pin Pad habilitados para interfaces de programación de aplicaciones y el robusto Ultra, cortejando a cadenas empresariales que exigen conectividad con sistemas de planificación de recursos empresariales.

La renovación de julio de 2025 de Global Payments con Banamex mantiene intacto un flujo de 900 millones de transacciones, ilustrando que las alianzas bancarias siguen siendo relevantes donde convergen los parques de mostrador y los clientes de nómina. Mientras tanto, los espacios en blanco giran en torno a la aceptación solo de software: el conjunto AXIUM listo para SoftPOS de Ingenico y Verifone Tap convierten los teléfonos inteligentes comerciales en terminales, reduciendo los costos de capital y potencialmente recodificando la economía para los pequeños comerciantes. Los complementos biométricos, los módulos de reconocimiento facial y de palma de Verifone PopID, prometen un pago más rápido y garantía de identidad, aunque los obstáculos de certificación y privacidad podrían ralentizar la escalabilidad.

PCI PTS v7 y las normas obligatorias de aceptación de múltiples redes crean altos costos fijos de certificación, inclinando la ventaja hacia los actores establecidos que pueden amortizarlos en volúmenes globales. Sin embargo, los agregadores aprovechan pilas de software ágiles para iterar funciones, cuotas en plazos, pago por enlace, división de cuentas, a velocidades que los adquirentes heredados raramente igualan. El tablero competitivo gira, por tanto, en torno a la amplitud del ecosistema más que solo en el número de dispositivos, posicionando a las plataformas ricas en datos para capturar la próxima ola de adopción de comerciantes en el mercado de terminales POS de México.

Líderes de la Industria de Terminales POS de México

Ingenico Mexico SA De CV

Verifone Systems Inc.

PAX Technology Limited

Diebold Nixdorf Incorporated

BBPOS Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Ingenico lanzó su familia de dispositivos de pago AXIUM y la plataforma en la nube Ingenico 360, ofreciendo Android 14, certificación PCI PTS v7 y capacidad SoftPOS para despliegues globales a gran escala.

- Enero de 2026: SumUp inició operaciones en México, introduciendo lectores de tarjetas móviles para microcomercianates que aún dependen del efectivo.

- Diciembre de 2025: La Secretaría de Economía, Visa, BBVA y Santander presentaron "Crece tu mipyme con pagos digitales", con el objetivo de equipar a 1 millón de micro, pequeñas y medianas empresas con dispositivos de costo cero antes de la Copa Mundial.

- Diciembre de 2025: Spin y Visa extendieron su alianza por ocho años para ampliar la aceptación de billeteras digitales en la red de OXXO.

Alcance del Informe del Mercado de Terminales POS de México

Una terminal de punto de venta (POS) es un dispositivo electrónico digital que permite a las empresas aceptar pagos sin leer directamente las tarjetas a través de sus cajas registradoras. Funciona mediante una combinación de hardware y software. Los dispositivos se utilizan para aceptar pagos con tarjeta o en efectivo, gestionar inventarios, imprimir facturas, etc., en diversas industrias de uso final, incluidos restaurantes, hoteles, salud, comercio minorista, almacenes y distribución, y entretenimiento. La terminal POS se opera a través de dos tipos de productos: terminal POS cableada o fija y terminal POS móvil o inalámbrica.

El Informe del Mercado de Terminales POS de México está segmentado por Modo de Aceptación de Pago (Basado en Contacto, Sin Contacto), Tipo de POS (Sistemas de Punto de Venta Fijos, Sistemas de Punto de Venta Móviles y Portátiles), Industria de Usuario Final (Comercio Minorista, Hospitalidad, Salud, Transporte y Logística, Otras Industrias de Usuario Final) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en contacto |

| Sin contacto |

| Sistemas de Punto de Venta Fijos |

| Sistemas de Punto de Venta Móviles y Portátiles |

| Comercio Minorista |

| Hospitalidad |

| Salud |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| Por Modo de Aceptación de Pago | Basado en contacto |

| Sin contacto | |

| Por Tipo de POS | Sistemas de Punto de Venta Fijos |

| Sistemas de Punto de Venta Móviles y Portátiles | |

| Por Industria de Usuario Final | Comercio Minorista |

| Hospitalidad | |

| Salud | |

| Transporte y Logística | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la aceptación de pagos electrónicos en México para 2031?

Se espera que el mercado de terminales POS de México alcance USD 2.810 millones para 2031 con una CAGR del 8,37%, reflejando despliegues sostenidos de dispositivos y alivio regulatorio en costos.

¿Qué factor de forma de terminal está creciendo más rápido?

Los lectores móviles y portátiles lideran el crecimiento, con una expansión proyectada a una CAGR del 9,04% a medida que los agregadores impulsan dispositivos basados en Android de bajo precio hacia los microcomercianates.

¿Qué regulaciones podrían remodelar más la economía del comerciante en el corto plazo?

Los proyectos de límites de intercambio del 0,3% para débito y del 0,6% para transacciones de crédito reducirían drásticamente los costos de aceptación para los comerciantes de bajo ticket si se promulgan en 2026.

¿Por qué el sector salud está preparado para una rápida adopción de terminales?

Los mandatos del sector público para la recaudación electrónica de copagos y el impulso de los hospitales privados por integrar los pagos con los registros de pacientes respaldan una CAGR del 11,23% hasta 2031.

¿Están las soluciones SoftPOS solo de software listas para reemplazar los lectores de hardware?

SoftPOS está certificado para pago por aproximación en teléfono en México, pero la confianza del comerciante y la fragmentación de dispositivos significan que complementará, sin desplazar de inmediato, a las terminales móviles dedicadas.

¿Cómo afectará la Copa Mundial de la FIFA 2026 al despliegue?

La afluencia de 5,5 millones de visitantes está acelerando las actualizaciones en las ciudades sede, especialmente añadiendo soporte sin contacto y de múltiples billeteras en establecimientos de comercio minorista, hospitalidad y transporte.

Última actualización de la página el: