Tamaño y Participación del Mercado de Comercio Electrónico de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

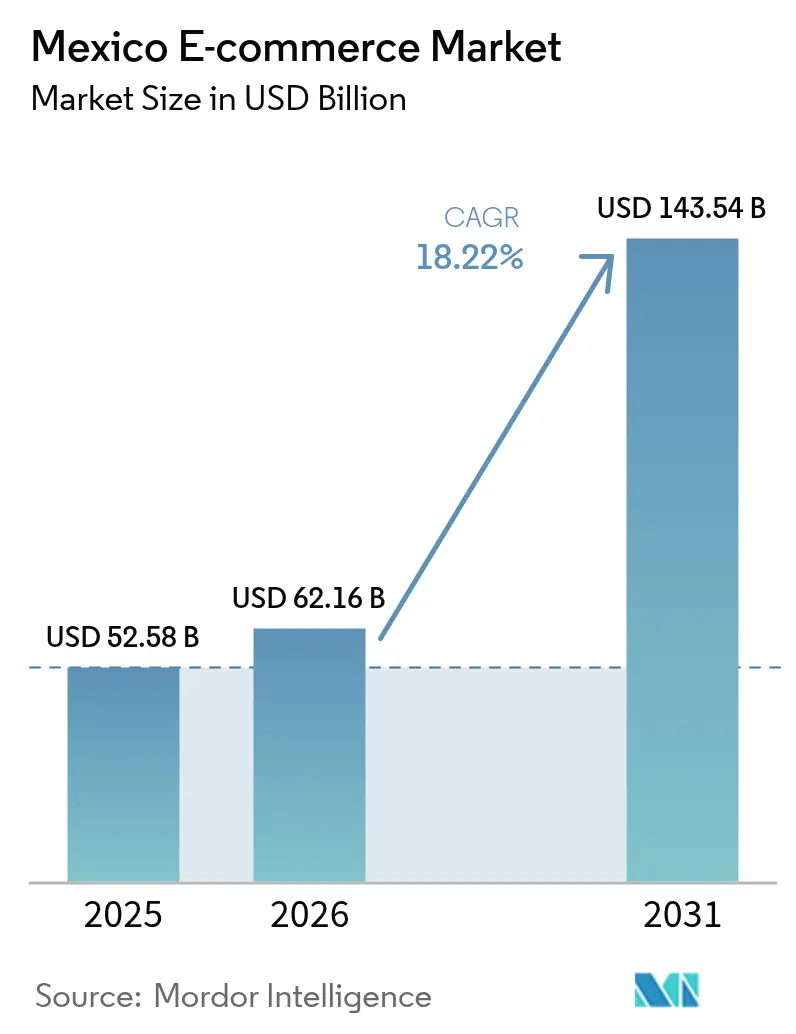

| Tamaño del mercado en el año base (2025) | 52.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 62.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 143.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.22% CAGR |

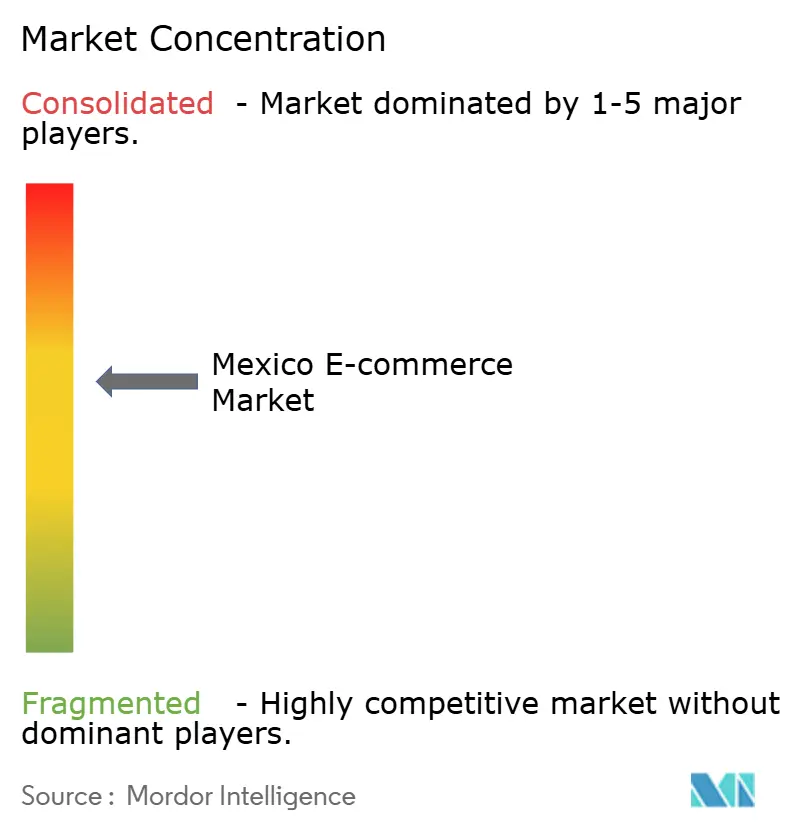

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico de México por Mordor Intelligence

Se espera que el tamaño del mercado de comercio electrónico de México crezca de USD 52.58 mil millones en 2025 a USD 62.16 mil millones en 2026, con una proyección de alcanzar USD 143.54 mil millones en 2031 a una CAGR del 18.22% durante el período 2026-2031. Los teléfonos móviles impulsaron el 78.5% de todas las compras en línea en 2024, mientras que el acceso a internet abarcó al 83.1% de los residentes de 6 años o más, lo que subraya una sociedad digital que compra cada vez más desde dispositivos de mano.[1]INEGI, "ENDUTIH 2024 RR," inegi.org.mx Los nuevos aranceles del 19% a los servicios de mensajería sobre importaciones de naciones sin tratados comerciales reconfiguraron el panorama competitivo, añadiendo costos de cumplimiento que afectaron principalmente a los vendedores chinos. Los minoristas con mayor capacidad financiera respondieron con compromisos de capital: Walmart Mexico y Amazon destinaron cada uno USD 6.000 millones para la expansión de su red, almacenamiento y cobertura de última milla. Los pagos continuaron evolucionando, con las carteras digitales avanzando a una CAGR del 21.1%, lo que refleja el apetito del consumidor por experiencias de pago sin fricciones, incluso cuando el efectivo aún dominaba el 88% de las transacciones. En paralelo, la COFECE reveló que dos mercados en línea controlaban más del 85% de la base de vendedores y el 61% de los compradores, lo que señala un entorno concentrado con una supervisión regulatoria en expansión.

Conclusiones Clave del Informe

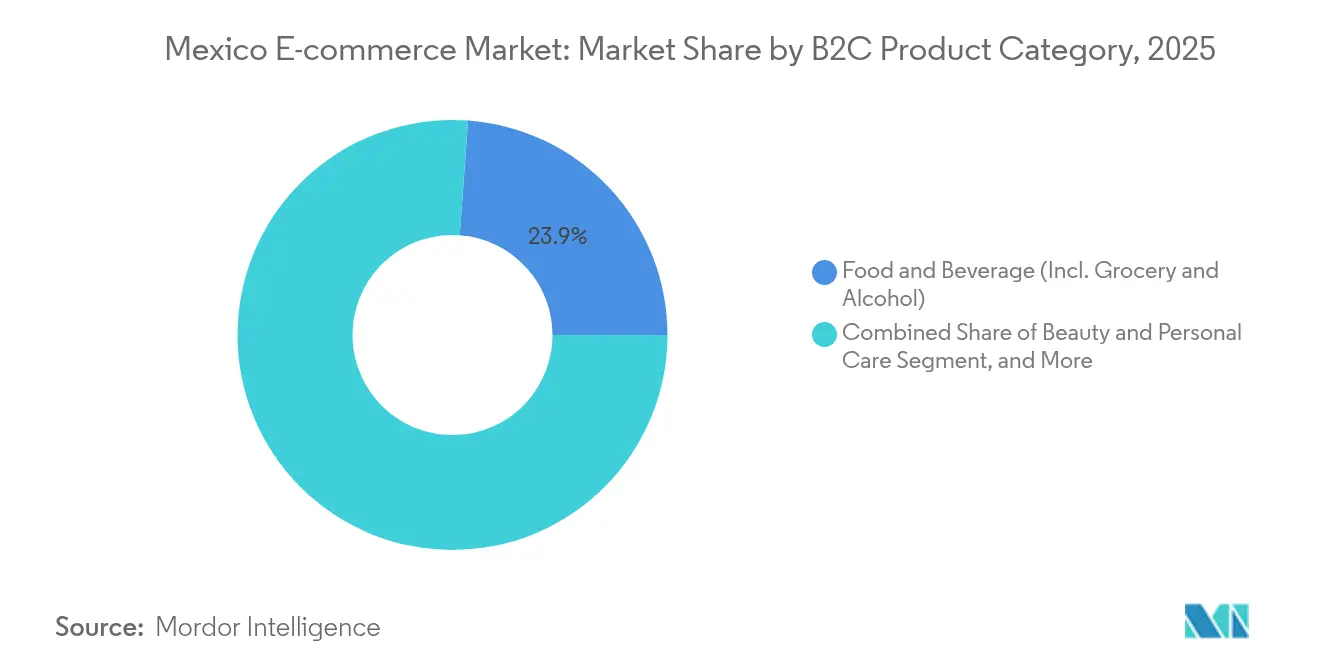

- Por categoría de producto, Alimentos y Bebidas lideró con una participación de ingresos del 23.85% en 2025, mientras que Electrónica de Consumo está preparada para crecer a una CAGR del 19.45% hasta 2031.

- Por método de pago, las tarjetas de crédito y débito mantuvieron el 45.65% de la participación del mercado de comercio electrónico de México en 2025, pero se prevé que las carteras digitales se expandan a una CAGR del 20.65% en el mismo horizonte.

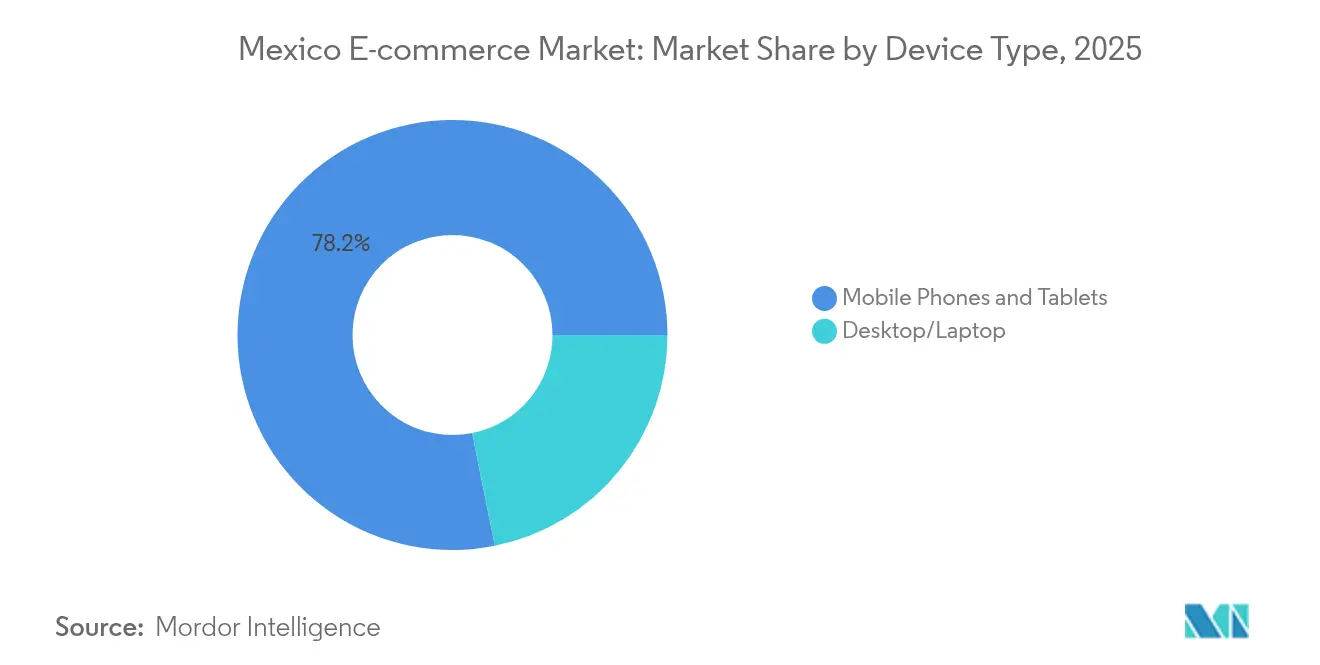

- Por tipo de dispositivo, los teléfonos móviles capturaron el 78.15% de la participación del mercado de comercio electrónico de México en 2025, avanzando a una CAGR del 19.05% hacia 2031.

- Por comercio electrónico B2B, los bienes de consumo al por mayor representaron el 40.75% del tamaño del mercado de comercio electrónico de México en 2025, mientras que los equipos de oficina y tecnología de la información se proyecta que crecerán a una CAGR del 20.08% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración de teléfonos inteligentes que impulsa el comercio móvil entre la Generación Z y los millennials | +4.2% | Ciudad de México, Guadalajara, Monterrey | Corto plazo (≤ 2 años) |

| Adopción creciente de carteras digitales y tarjetas | +3.8% | Corredores urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Aceptación de plataformas de pago en tiempo real en las pymes | +2.9% | Centros comerciales | Mediano plazo (2-4 años) |

| Expansión omnicanal hacia ciudades de nivel 2 y nivel 3 | +2.1% | Puebla, León, Tijuana | Largo plazo (≥ 4 años) |

| Mayor inclusión financiera | +3.4% | Zonas rurales y periurbanas | Largo plazo (≥ 4 años) |

| Mejora de la alfabetización digital | +1.8% | Localidades rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente penetración de teléfonos inteligentes que impulsa el comercio móvil entre la Generación Z y los millennials

Los teléfonos inteligentes representaron el 97.2% de las conexiones a internet e impulsaron el 78.5% de las compras en 2024, impulsando el mercado de comercio electrónico de México hacia un modelo de prioridad móvil. Entre 2018 y 2020, Mercado Libre registró un aumento del 352% en los pedidos de juguetes realizados desde dispositivos móviles, lo que ilustra cómo los segmentos juveniles han convertido los teléfonos en su canal de compra predeterminado. Persistieron brechas de rendimiento; Monterrey registró velocidades 5G de 55.17 Mbps mientras que la Ciudad de México se rezagó con 30 Mbps, moldeando experiencias de usuario divergentes en todo el mercado de comercio electrónico de México. Las aplicaciones de tecnología financiera ayudaron a convertir la navegación en compras, evidenciado por los usuarios de productos no bancarios que superaron los 70 millones y se proyecta que alcanzarán los 86 millones para 2027. Los minoristas reaccionaron rápidamente: Liverpool informó que los usuarios activos de su aplicación móvil aumentaron un 36.6% en 2022, y la contribución de las ventas digitales creció un 23.1% interanual, confirmando el valor estratégico del canal móvil.

Adopción creciente de carteras digitales y tarjetas

Se pronosticó que las transacciones sin efectivo aumentarían un 80% en 2025 y alcanzarían 1.9 billones de operaciones anuales, acelerando el cambio hacia el pago electrónico en todo el mercado de comercio electrónico de México. MercadoPago lanzó funcionalidad de depósito y retiro de efectivo en 20.000 tiendas para incorporar a los usuarios que priorizan el efectivo al ecosistema digital. El país albergó más de 770 empresas emergentes de tecnología financiera en 2024, lo que marcó una expansión del 18.9% e impulsó nuevas experiencias de cartera digital en el comercio cotidiano.[2]J.P. Morgan Payments, "El Panorama de Pagos de América Latina Evoluciona Rápidamente," jpmorgan.com Las alianzas se volvieron habituales; Kueski se asoció con BBVA para promover la modalidad de compra ahora y pago después (BNPL, por sus siglas en inglés) entre el 70% de los adultos que carecen de tarjetas de crédito, ampliando directamente el embudo de clientes en el mercado de comercio electrónico de México. Mientras tanto, la plataforma SPEI del banco central consolidó su estatus como medio principal de uso masivo, utilizado por 6 de cada 10 ciudadanos para transferencias de dinero en tiempo real.

Aceptación de plataformas de pago en tiempo real en las pymes

Las pymes que adoptaron pagos digitales pasaron de 500.000 en 2014 a 5 millones en 2023, lo que refleja cómo las herramientas de liquidación inmediata como CoDi y SPEI se han vuelto indispensables. La capacidad de código QR sin comisiones de CoDi redujo los costos y permitió a los comerciantes más pequeños participar en el mercado de comercio electrónico de México sin una inversión pesada en infraestructura. Las terminales agregadoras proliferaron en municipios de bajos ingresos, con el número de proveedores que pasó de 21 a 52 en menos de una década, lo que señala una inclusión financiera más profunda. OXXO ilustró los beneficios operativos tras implementar el conjunto de datos de software como servicio (SaaS) de Prisma, reduciendo los costos de conciliación en sus 22.000 tiendas. En conjunto, estos cambios han acortado los ciclos de conversión de efectivo, aumentado la velocidad de pago y reducido el abandono en el mercado de comercio electrónico de México.

Expansión omnicanal hacia ciudades de nivel 2 y nivel 3

Los minoristas extendieron las redes de cumplimiento más allá de las grandes metrópolis mediante la instalación de tiendas oscuras, taquillas de recogida y nodos de distribución ligeros en Puebla, León y Tijuana, atrayendo a nuevos segmentos hacia el mercado de comercio electrónico de México. Walmart Mexico abrió 155 nuevos puntos de venta en 2024, principalmente bajo el formato Bodega Aurrera, que combina la tienda de abarrotes física con pedidos vía aplicación para llegar a familias orientadas al valor. La alianza de Starlink con Mercado Libre ofreció kits de banda ancha satelital con un costo de MX 8.300 (USD 484.43) y cuotas mensuales de MX 1.100 (USD 64.20), haciendo viable la conectividad de última milla en zonas remotas. La segunda tienda de IKEA en Guadalajara fortaleció la cobertura regional de almacenes, y se encontraba en construcción un centro de comercio electrónico en la cercana Puebla para reducir los plazos de entrega. Estas iniciativas han reconfigurado los mapas logísticos, permitido surtidos localizados y profundizado la fidelidad a las marcas líderes del mercado de comercio electrónico de México.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia del Pago Contra Entrega (COD) que Eleva los Costos de Retorno al Origen (RTO) | -2.8% | Nacional, concentrado en zonas rurales y de bajos ingresos | Mediano plazo (2-4 años) |

| Altas Tasas de Robo de Paquetes en Carreteras Federales que Elevan las Primas de Seguro | -1.9% | Corredores de carreteras federales, rutas logísticas interestatales | Corto plazo (≤ 2 años) |

| Investigaciones Antimonopolio de la COFECE que Generan Incertidumbre en el Cumplimiento de los Mercados en Línea | -1.5% | Nacional, que afecta a los principales operadores de mercados en línea | Corto plazo (≤ 2 años) |

| Acceso Limitado a Banda Ancha en el México Rural que Limita el Crecimiento del Mercado | -1.2% | México rural, estados del sur y sureste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia del pago contra entrega que eleva los costos de retorno al origen

Incluso en 2024, el 88% de las ventas en línea aún se pagaban en efectivo, lo que generaba altas tasas de fracaso, logística inversa y cargos adicionales de manejo en todo el mercado de comercio electrónico de México. La mitad de los adultos carecía de cuentas bancarias y el 70% no tenía tarjetas de crédito, lo que obligaba a los comerciantes a mantener flujos de trabajo de pago contra entrega que inflan el riesgo de última milla. Las quejas aumentaron cuando los paquetes de plataformas chinas fueron manipulados incorrectamente por transportistas externos, lo que generó costosas reclamaciones de retorno al origen y fricciones para el mercado de comercio electrónico de México. Walmart combatió esto al habilitar pagos en efectivo en tienda para cestas digitales en 1.000 unidades bajo demanda y 1.400 puntos de recogida, logrando migrar a algunos compradores hacia recorridos de compra híbridos. Las soluciones de tecnología financiera como OXXO Pay o los quioscos de efectivo de MercadoPago proporcionaron un alivio incremental, pero aun así aumentaron la complejidad operativa para los comerciantes.

Las altas tasas de robo de paquetes en carreteras federales están elevando las primas de seguro

El robo minorista —en gran parte camiones secuestrados y paquetes sustraídos— le cuesta a las empresas un estimado de MX 10-14 mil millones (USD 580-812 millones) al año, con picos de hasta el 50% durante las temporadas de mayor demanda. La electrónica y la moda de marca se ubicaron como los principales objetivos, alimentando mercados callejeros informales que desviaron ingresos de los vendedores legítimos en el mercado de comercio electrónico de México. Las empresas de transporte elevaron las primas, redirigieron los envíos e invirtieron en servicios de escolta, todo lo cual incrementó los costos de cumplimiento y prolongó los plazos de entrega prometidos. Jalisco y Veracruz registraron incidentes desproporcionados, lo que llevó a los comerciantes a implementar rastreo de inventario basado en inteligencia artificial y embalajes a prueba de manipulación. Si bien estos sistemas mejoraron la trazabilidad, impusieron nuevos desembolsos de capital que redujeron los márgenes en todo el mercado de comercio electrónico de México.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto B2C: Los Alimentos impulsan la revolución del supermercado digital

Alimentos y Bebidas representó el 23.85% de la facturación de 2025, consolidando la primacía del supermercado dentro del mercado de comercio electrónico de México, mientras que Electrónica de Consumo apuntó a una CAGR del 19.45% entre 2026 y 2031, respaldada por la profundidad manufacturera. Con más de la mitad de los hogares que prefieren artículos de origen local, los supermercados en línea aceleraron la localización del inventario para reducir el desperdicio y mejorar la percepción de frescura. Rappi se transformó en una superaplicación, mejorando la productividad interna en un 25% y los tiempos de incorporación para restaurantes, lo que mantuvo su catálogo ágil y relevante. Belleza y Cuidado Personal impulsó el 77.9% de los pedidos de belleza en línea, mientras que los artículos para el hogar ocuparon el segundo lugar con el 45.8%, consolidando el mercado de comercio electrónico de México como canal principal para los productos de consumo habitual.

Electrónica de Consumo aprovechó las fábricas orientadas a la exportación de México; los ingresos digitales de Liverpool crecieron un 20.9% cuando profundizó los surtidos de electrónica, y Home Depot comprometió USD 1.300 millones para infraestructura omnicanal que reforzará los artículos de gran valor. Moda luchó con aranceles de importación del 35% sobre prendas de vestir terminadas, lo que forzó cambios en la cadena de suministro y amortiguó las expectativas de crecimiento. Comerciantes de mobiliario como GAIA Design obtuvieron nuevos fondos para capitalizar la relocalización de manufactura, apuntando a consumidores de nivel medio-alto que buscan entregas rápidas. En conjunto, la evolución de las cestas de compra y las estructuras arancelarias exigieron una gestión ágil de categorías a cualquier operador que aspire a ampliar su participación en el mercado de comercio electrónico de México.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Método de Pago: Las carteras digitales aceleran la inclusión financiera

Las tarjetas mantuvieron un control del 45.65% del gasto en línea, pero las carteras digitales avanzaron a una CAGR del 20.65%, reescribiendo los procesos de pago en todo el mercado de comercio electrónico de México. El débito representó aproximadamente el 60% de las compras con tarjeta, mientras que la modalidad de compra ahora y pago después registró un crecimiento anual del 32%, con Kueski alcanzando 20 millones de préstamos y duplicando su cartera en 18 meses. Amazon adoptó la tendencia al integrar Kueski Pay para planes de pago a plazos de hasta 12 pagos quincenales que eluden las verificaciones de crédito tradicionales. Los vales en efectivo canjeados en OXXO y 7-Eleven preservaron un puente entre el mundo físico y el digital para los usuarios sin cuenta bancaria, mientras que SPEI se consolidó en las liquidaciones B2B.

El volumen de pagos digitales se proyectó para crecer de USD 103.370 millones en 2023 a USD 167.850 millones en 2028, consolidando los rieles electrónicos como la columna vertebral del crecimiento para el mercado de comercio electrónico de México. El pacto de Openpay con Kueski proporcionó a los comerciantes interfaces de programación de aplicaciones (API) más amplias, y MercadoPago se integró con BBVA para la calificación crediticia en tiempo real, agilizando los flujos de autenticación. En conjunto, estos cambios señalaron una disminución de la dependencia del efectivo en el mediano plazo.

Por Tipo de Dispositivo: El predominio del móvil reconfigura la arquitectura del comercio

Los teléfonos móviles y las tabletas mantuvieron una participación de uso del 78.15% en 2025 y registraron la CAGR más alta del 19.05%, haciendo que el diseño responsivo sea imprescindible para cualquier participante en el mercado de comercio electrónico de México. Las computadoras de escritorio siguieron siendo relevantes para los contratos B2B de alto valor, aunque el sesgo de tráfico inevitablemente se desplazó hacia las pantallas de mano a toda hora. Las disparidades de velocidad entre ciudades ejercieron presión sobre las redes de distribución de contenido (CDN); los 55.17 Mbps de 5G en Monterrey contrastaron con los 30 Mbps de la Ciudad de México, influyendo en las tasas de rebote.

La renovación centrada en el móvil de Liverpool aumentó los usuarios activos de su aplicación en un 36.6% y elevó la conversión de ventas en un 20.9%, demostrando que las mejoras de interfaz de usuario se traducen directamente en apalancamiento de ingresos. Los mensajeros de la economía colaborativa ampliaron su alcance de los alimentos a la entrega de paquetes para AliExpress y Temu, consolidando aún más los teléfonos inteligentes como centros de mando para el trabajo bajo demanda. Kueski presentó una herramienta de escaneo en tienda con capacidad sin conexión que aceptaba transferencias móviles incluso sin cobertura de datos, ayudando a los minoristas en zonas de baja conectividad a mantener la continuidad del pago.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Comercio Electrónico B2B: La transformación mayorista impulsa la digitalización industrial

Los bienes de consumo al por mayor capturaron el 40.75% del valor, anclando la actividad B2B dentro del mercado de comercio electrónico de México, mientras que los equipos de oficina y tecnología de la información superaron con una CAGR proyectada del 20.08% hasta 2031. La proximidad a los compradores estadounidenses bajo el Tratado entre México, Estados Unidos y Canadá (T-MEC) y los clústeres de producción establecidos elevaron la contratación transfronteriza. Supply-Chain Brain informó que el 40% del contenido exportado se originó en Estados Unidos, superando con creces el 4% de China, lo que aceleró la adopción de plataformas por parte de los distribuidores estadounidenses que abastecen componentes mexicanos.

Grainger amplió los catálogos en español con 63.000 unidades de mantenimiento de existencias (SKU), mientras que un ampliado nodo de distribución en Monterrey acortó los plazos de entrega para las fábricas del norte. El financiamiento Integra de Finkargo permitió a los importadores hasta 150 días para pagar derechos e impuesto al valor agregado (IVA), reduciendo la carga administrativa en un 80% y resultando atractivo para los operadores del mercado medio. Los corredores automotrices atrajeron a fabricantes de autopartes con sede en China —Minth, Sanhua y FAWER—, cada uno erigiendo nuevas plantas para dar servicio a la próxima Gigafábrica de Tesla y al ecosistema más amplio de proveedores de primer nivel. Esta ola de inversión industrial legitimó aún más los canales de adquisición digital, elevando el tamaño del mercado de comercio electrónico de México para el segmento B2B a lo largo del período de perspectiva.

Análisis Geográfico

Los estados industriales del norte registraron las ventas en línea per cápita más elevadas, beneficiándose de una penetración de internet del 83.8% y una sólida cobertura de 5G, mientras que los distritos rurales se mantuvieron en el 62.3%, generando una topografía digital desigual en todo el mercado de comercio electrónico de México. Monterrey, Tijuana y otros centros fronterizos aprovecharon los flujos de relocalización de manufactura y la logística superior para mantener viables las promesas de entrega en el mismo día. El centro de México generó el mayor volumen bruto de mercancías (GMV) absoluto, pero enfrentó velocidades de red más lentas de alrededor de 30 Mbps que elevaron los tiempos de carga promedio por encima de 2.4 segundos, un obstáculo para las categorías orientadas a la conversión como la moda. El Bajío —Guadalajara, Querétaro, León— se desarrolló como una columna vertebral crítica para las plataformas de nube, tecnología financiera y transporte, con IKEA ubicando su segunda tienda en Guadalajara y proyectando un centro de comercio electrónico en Puebla para aprovechar las entregas interregionales.

Las ciudades de nivel 2 y nivel 3 se convirtieron en campos de batalla para el crecimiento omnicanal; los 155 nuevos puntos de venta de Walmart en 2024 ampliaron la cobertura de compra y recogida que canaliza a los consumidores rurales de efectivo hacia el mercado de comercio electrónico de México. Los estados del sur y sureste se rezagaron en infraestructura, pero las iniciativas públicas y privadas comenzaron a reducir la brecha: los kits Starlink–Mercado Libre llegaron a pueblos remotos y los telecentros comunitarios probaron quioscos de tecnología financiera para impulsar la inclusión. Puertos como Veracruz y Manzanillo formaron nodos estratégicos, aunque las altas tasas de robo de carga requirieron la reconfiguración de rutas y presupuestos de seguridad adicionales, presionando los modelos de costos para los comerciantes con alta dependencia de importaciones.

La inversión regional se concentró en torno a megaparques logísticos: Mercado Libre comprometió USD 300 millones en nuevos sitios de distribución en Hidalgo y el Estado de México, añadiendo 10.000 empleos y procesando 400.000 paquetes diarios. Los almacenes de Amazon en Nuevo León y Jalisco complementan el campus de datos de AWS valorado en USD 5.000 millones en Querétaro, creando una demanda derivada para los contratistas de última milla. Estas apuestas geográficas en conjunto reforzaron el mercado de comercio electrónico de México como el teatro logístico más disputado de la región.

Panorama Competitivo

Dos ecosistemas de mercados en línea retuvieron más del 85% de la cobertura de vendedores y el 61% de la penetración de compradores, lo que señala un mercado de comercio electrónico de México concentrado que los reguladores señalaron para medidas correctivas.[4]Norton Rose Fulbright, "Falta de condiciones competitivas en el mercado en línea," nortonrosefulbright.com Mercado Libre aprovechó la tecnología financiera integrada a través de MercadoPago para anclar las carteras de los clientes, mientras que Amazon optimizó los beneficios de Prime y las sinergias de AWS para fortalecer la retención. Los participantes chinos Temu y Shein conquistaron el 40% de participación en las categorías especializadas, frecuentemente por debajo de los precios locales, aunque ahora absorben el impacto arancelario del 19% que podría reconfigurar su ventaja de costos.

Los libros de estrategia se orientaron hacia un cumplimiento más rápido. Mercado Libre alcanzó 100 millones de compradores anuales y un aumento del 28% en el GMV de México al cuadruplicar los nodos de distribución y automatizar la clasificación. Walmart Mexico adoptó Luminate, un conjunto de análisis de datos propietario, que ofrece a los proveedores paneles de disponibilidad en estante que permiten una reposición más inteligente. Coppel destinó MX 14.200 millones (USD 690 millones) para abrir 100 tiendas y renovar su columna vertebral digital, lo que refleja una creciente competencia en el segmento medio.

Los reguladores propusieron medidas tales como acceso neutral a la búsqueda patrocinada, directrices transparentes de algoritmos y API de logística abiertas para fomentar un mercado de comercio electrónico de México más equilibrado. Los actores diversificaron las líneas de ingresos hacia tecnología financiera, transmisión por streaming y publicidad de terceros, lo que señala que la diferenciación futura dependerá de la profundidad del ecosistema más que del GMV bruto. La batalla ahora abarca la penetración rural, los segmentos verticales B2B y las alianzas de manufactura de marca, áreas que aún no están suficientemente atendidas a pesar de la escala de los titulares.

Líderes de la Industria de Comercio Electrónico de México

Amazon Mexico

Walmart de México y Centroamérica

Grupo Coppel

Costco de México

Mercado Libre Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Mercado Libre publicó ingresos del cuarto trimestre de 2024 de USD 6.100 millones (37% interanual) y una utilidad neta de USD 639 millones; el volumen bruto de mercancías de México creció un 28% interanual, lo que refleja una sólida demanda transfronteriza y doméstica.

- Enero de 2025: México aplicó aranceles del 19% a los servicios de mensajería sobre importaciones de países sin tratados comerciales y derechos del 35% sobre prendas de vestir terminadas, ajustando los márgenes para los vendedores chinos y llevando a las marcas estadounidenses a redirigir inventarios.

- Enero de 2025: Walmart Mexico confirmó un programa de gasto de capital de USD 6.000 millones para 2025 para construir tiendas y centros de cadena de suministro, generando aproximadamente 5.500 empleos.

- Enero de 2025: Coppel anunció un plan de MX 14.200 millones (USD 690 millones) para abrir 100 puntos de venta y modernizar el cumplimiento del comercio electrónico.

Alcance del Informe del Mercado de Comercio Electrónico de México

El comercio electrónico es la compra y venta de productos y servicios a través de Internet. Se realiza mediante computadoras, teléfonos móviles, tabletas y otros dispositivos inteligentes. Existen principalmente dos tipos de comercio electrónico: de empresa a consumidor (B2C) y de empresa a empresa (B2B).

El mercado de comercio electrónico mexicano está segmentado por comercio electrónico B2C (belleza y cuidado personal, electrónica de consumo, moda y ropa, alimentos y bebidas, mobiliario y hogar, y otros) y comercio electrónico B2B. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Belleza y Cuidado Personal |

| Electrónica de Consumo |

| Moda y Ropa |

| Alimentos y Bebidas (Incl. Supermercado y Alcohol) |

| Mobiliario y Decoración del Hogar |

| Juguetes, Bebés y Bricolaje |

| Libros, Música y Papelería |

| Autopartes y Herramientas Industriales |

| Mercados de Suministros Industriales |

| Equipos de Oficina y Tecnología de la Información |

| Bienes de Consumo al Por Mayor |

| Teléfonos Móviles y Tabletas |

| Computadoras de Escritorio/Portátiles |

| Tarjetas de Crédito y Débito |

| Carteras Digitales (PayPal, Mercado Pago, Apple Pay) |

| Vales en Efectivo (Oxxo, 7-Eleven) |

| Transferencia Bancaria (SPEI) |

| Compra Ahora y Pago Después (Kueski Pay, Aplazo) |

| Por Categoría de Producto B2C | Belleza y Cuidado Personal |

| Electrónica de Consumo | |

| Moda y Ropa | |

| Alimentos y Bebidas (Incl. Supermercado y Alcohol) | |

| Mobiliario y Decoración del Hogar | |

| Juguetes, Bebés y Bricolaje | |

| Libros, Música y Papelería | |

| Autopartes y Herramientas Industriales | |

| Por Comercio Electrónico B2B | Mercados de Suministros Industriales |

| Equipos de Oficina y Tecnología de la Información | |

| Bienes de Consumo al Por Mayor | |

| Por Tipo de Dispositivo | Teléfonos Móviles y Tabletas |

| Computadoras de Escritorio/Portátiles | |

| Por Método de Pago | Tarjetas de Crédito y Débito |

| Carteras Digitales (PayPal, Mercado Pago, Apple Pay) | |

| Vales en Efectivo (Oxxo, 7-Eleven) | |

| Transferencia Bancaria (SPEI) | |

| Compra Ahora y Pago Después (Kueski Pay, Aplazo) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de comercio electrónico de México?

El mercado fue valuado en USD 62.16 mil millones en 2026 y se proyecta que alcance USD 143.54 mil millones en 2031 tras crecer a una tasa anual del 18.22%.

¿Qué categoría de producto lidera las ventas en línea en México?

Alimentos y Bebidas tuvo la mayor participación con el 23.85% de los ingresos en línea en 2025, respaldado por la rápida adopción del supermercado digital.

¿Qué tan predominante es la compra móvil en México?

Los dispositivos móviles impulsaron el 78.15% de todas las transacciones en línea en 2025, y se proyecta que su participación aumente aún más a medida que se expanda la cobertura de 5G.

¿Qué método de pago está creciendo con mayor rapidez?

Las carteras digitales avanzan a una CAGR del 20.65%, impulsadas por alianzas de tecnología financiera y planes de compra ahora y pago después que llegan a consumidores sin tarjetas de crédito.

¿Cómo han afectado los nuevos aranceles al panorama competitivo?

Los aranceles del 19% a los servicios de mensajería y los derechos del 35% sobre prendas de vestir incrementaron las presiones de costos sobre las plataformas chinas, lo que provocó cambios en el cumplimiento y un mayor escrutinio regulatorio sobre el dominio de los mercados en línea.

Última actualización de la página el: