Tamaño y Participación del Mercado de Pagos en Tiempo Real de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

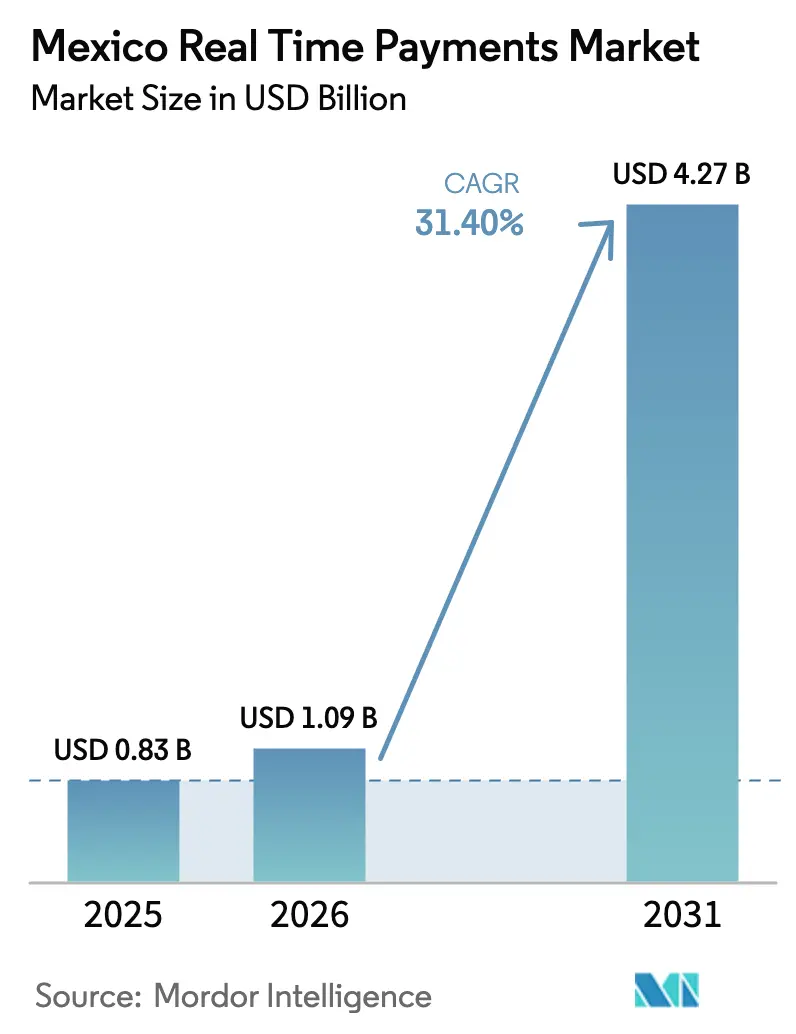

| Tamaño del mercado en el año base (2025) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.40% CAGR |

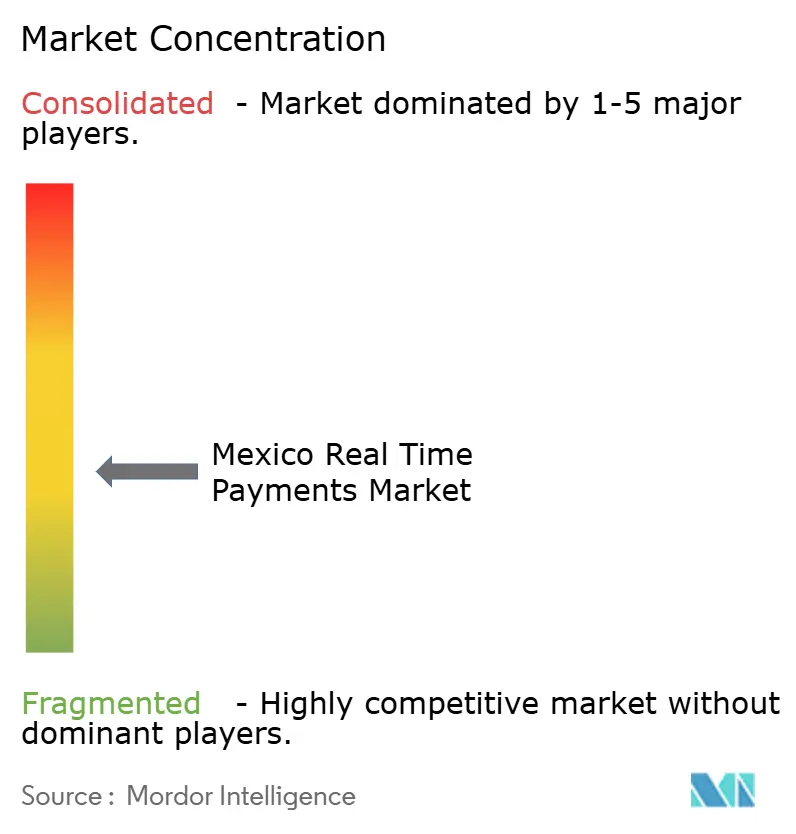

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en Tiempo Real de México por Mordor Intelligence

Se espera que el tamaño del mercado de pagos en tiempo real de México crezca de USD 0,83 mil millones en 2025 a USD 1,09 mil millones en 2026 y se prevé que alcance USD 4,27 mil millones en 2031 a una CAGR del 31,4% durante 2026-2031.[1]Banco de México, "Informe de Estabilidad Financiera – Diciembre 2024," banxico.org.mx El aumento de la penetración de teléfonos inteligentes, los mandatos de inclusión financiera respaldados por el gobierno y las continuas mejoras en las infraestructuras SPEI–CoDi están redefiniendo la forma en que consumidores y empresas liquidan transacciones en segundos en lugar de días. A medida que los servicios de capa adicional como DiMo amplían el alcance del código QR, la adopción de persona a empresa se acelera y la migración a la nube reduce las barreras de entrada para las pequeñas empresas, la dinámica competitiva se inclina hacia las fintechs ágiles que pueden conectar casos de uso especializados a la infraestructura central. Mientras tanto, la ola de nearshoring está amplificando las necesidades transfronterizas, lo que lleva tanto a los bancos como a los proveedores de tecnología de pagos a priorizar la interoperabilidad, la disponibilidad 24/7 y estándares de datos más ricos bajo ISO 20022. Las grandes empresas continúan anclando los volúmenes, pero la adopción más rápida entre las pymes señala una base de mercado potencial en expansión y crecientes oportunidades de monetización en servicios de valor añadido.

Conclusiones Clave del Informe

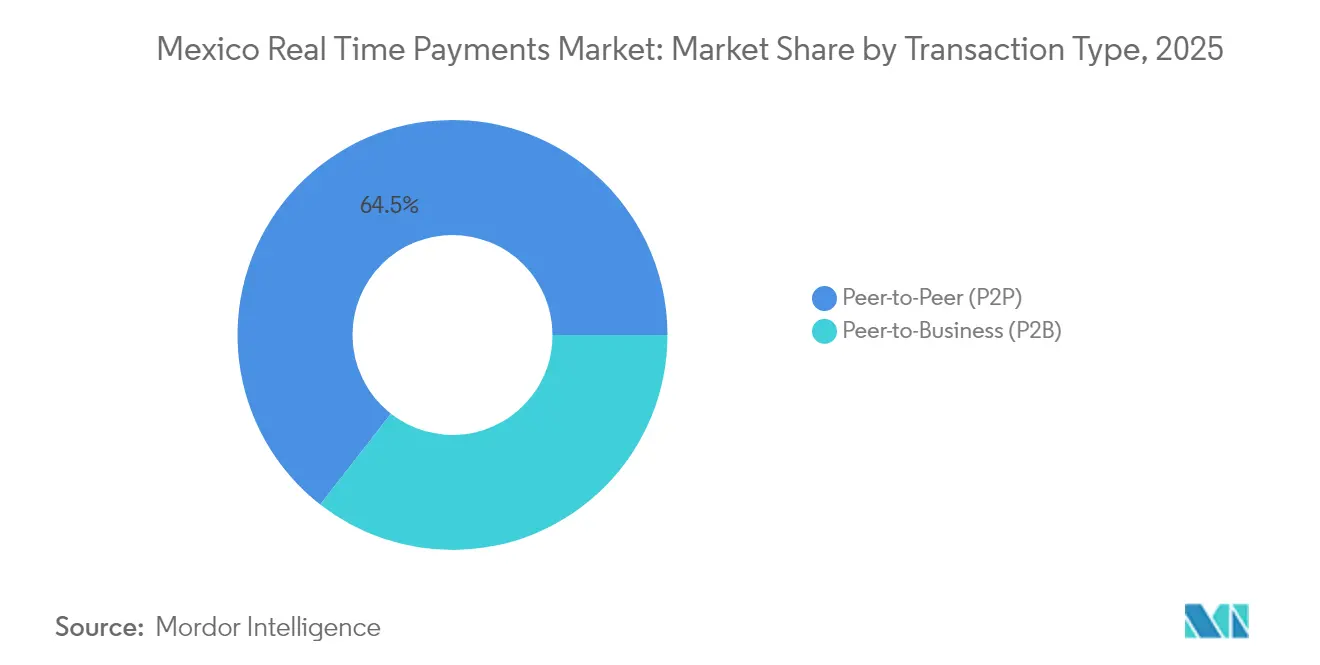

- Por tipo de transacción, las transferencias Persona a Persona lideraron con el 64,45% de la participación del mercado de pagos en tiempo real de México en 2025, mientras que los flujos Persona a Empresa se proyectan para expandirse a una CAGR del 34,1% hasta 2031.

- Por componente, las plataformas de soluciones representaron el 72,90% del tamaño del mercado de pagos en tiempo real de México en 2025; se espera que el segmento de servicios crezca más rápido a una CAGR del 28,3% durante 2026-2031.

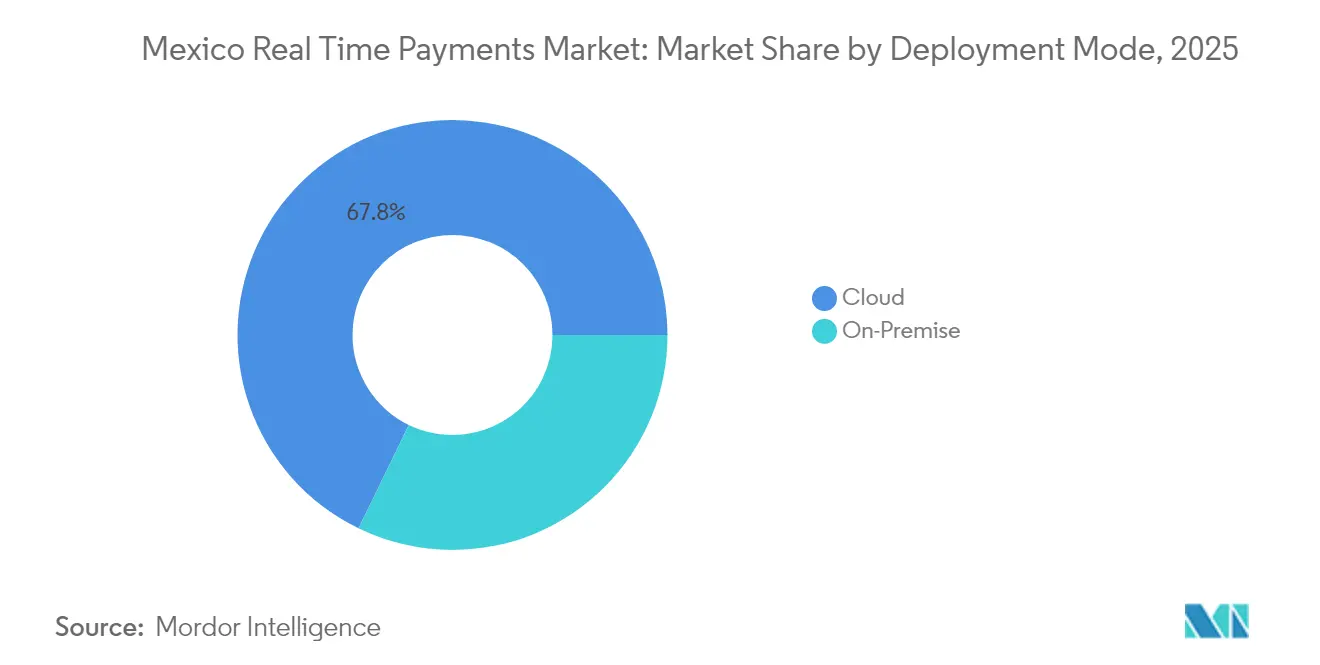

- Por modo de implementación, la nube capturó el 67,80% de la participación del mercado de pagos en tiempo real de México en 2025 y está preparada para crecer a una CAGR del 33,2% durante el período de previsión.

- Por tamaño de empresa, las grandes empresas mantuvieron el 63,70% de la participación del mercado de pagos en tiempo real de México en 2025, mientras que se prevé que las pymes registren una CAGR del 31,9% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 37,90% del tamaño del mercado de pagos en tiempo real de México en 2025, mientras que el BFSI avanza a una CAGR del 30,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos en Tiempo Real de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Mandato SPEI-CoDi de México que Desbloquea Transferencias Instantáneas de Bajo Valor | + 7.2% | Nacional, con concentración en centros urbanos | Mediano plazo (2-4 años) |

| El Auge de las Aplicaciones de Préstamos Fintech que Impulsan la Adopción de Pagos en Tiempo Real en la Aplicación | + 8.5% | Nacional, con mayor impacto en las principales ciudades | Corto plazo (≤ 2 años) |

| Estándares de Interoperabilidad de Código QR (CoDi, DiMo) que Aceleran la Incorporación de Comerciantes | + 6.3% | Nacional, con ganancias tempranas en Ciudad de México, Guadalajara, Monterrey | Mediano plazo (2-4 años) |

| Campañas de Conversión de Efectivo a Digital de los Minoristas en los Estados del Norte | + 5.1% | Estados del norte, con efecto expansivo hacia las regiones centrales | Mediano plazo (2-4 años) |

| Programas Crecientes de Remesas a Billetera Dirigidos al Corredor EE. UU.–México | + 9.4% | Estados fronterizos y regiones de alta migración | Corto plazo (≤ 2 años) |

| Aumento de Casos de Uso de Pago de Nómina a Demanda entre Maquiladoras | + 4.8% | Centros de manufactura en el norte y centro de México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El mandato SPEI-CoDi de México que desbloquea transferencias instantáneas de bajo valor

La obligación regulatoria en torno al uso de CoDi ha normalizado los micropagos basados en código QR para el gasto cotidiano, reduciendo las comisiones que anteriormente disuadían la adopción digital y añadiendo 18,4 millones de cuentas CoDi validadas en 2024. Las continuas mejoras criptográficas por parte de Banco de México han fortalecido la resiliencia del sistema, salvaguardando la confianza del consumidor y alentando a los comerciantes a incorporar botones de pago instantáneo en los flujos de pago. Estas medidas están ampliando el alcance del mercado de pagos en tiempo real de México hacia contextos de transporte público, servicios públicos y comercio minorista de proximidad que históricamente dependían del efectivo.

El auge de las aplicaciones de préstamos fintech que impulsan la adopción de pagos en tiempo real en la aplicación

Con más de 773 fintechs nacionales y 217 extranjeras activas en 2025, los prestamistas digitales como Konfío y Clara utilizan las infraestructuras en tiempo real para desembolsar fondos aprobados y cobrar reembolsos en minutos, convirtiendo a cada prestatario en un usuario frecuente de pagos instantáneos. El ciclo sin fricciones entre la decisión crediticia y la liquidación reduce el riesgo de impago, reduce el costo de los fondos y crea un efecto de desbordamiento: los prestatarios comienzan a exigir la misma inmediatez para la nómina, los proveedores y las transferencias personales, acelerando los volúmenes generales de la red.

Estándares de interoperabilidad de código QR que aceleran la incorporación de comerciantes

Los protocolos QR unificados bajo CoDi y DiMo eliminan la fragmentación de formatos, reduciendo los costos de integración en el punto de venta para los microcomerciantess hasta a la mitad y habilitando la aceptación con un solo escáner en bancos y billeteras. Esta simplicidad es particularmente valiosa para el sector informal, que contribuye aproximadamente el 22% del PIB y ahora obtiene un camino directo hacia el comercio digital formal. A medida que más tiendas pequeñas cambian sus etiquetas de solo efectivo estático a código QR dinámico, el mercado de pagos en tiempo real de México gana amplitud y densidad de transacciones.

Campañas de conversión de efectivo a digital de los minoristas en los estados del norte

Las grandes cadenas como Walmart y Soriana incentivan los pagos mediante aplicación con descuentos dirigidos, puntos de fidelidad y capacitación del personal en tienda. Las ubicaciones fronterizas del norte actúan como campos de prueba donde la adopción por parte del consumidor supera en un 15% la media nacional, para luego extenderse hacia el sur a medida que las redes de tiendas replican los modelos. Los minoristas reducen simultáneamente los costos de manejo de efectivo y recopilan datos a nivel de unidad de mantenimiento de existencias, demostrando el beneficio comercial de alinear las promociones con las liquidaciones instantáneas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja Confianza en la Autenticación Digital Fuera de las Ciudades de Primer Nivel | -4.2% | Ciudades secundarias y zonas rurales | Mediano plazo (2-4 años) |

| Conectividad Fragmentada de Adquirentes para Comerciantes de Transacciones Pequeñas | -3.8% | Nacional, con mayor impacto en ciudades más pequeñas | Corto plazo (≤ 2 años) |

| Alta Percepción de la Tasa de Descuento al Comerciante frente al Efectivo entre los Vendedores Informales | -5.1% | Nacional, particularmente en mercados y comercio minorista informal | Mediano plazo (2-4 años) |

| Sistemas de Procesamiento por Lotes de Banca Central Heredados que Limitan la Capacidad de Pagos en Tiempo Real 24/7 | -3.5% | Nacional, afectando a todas las regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Baja confianza en la autenticación digital fuera de las ciudades de primer nivel

El escepticismo en materia de seguridad persiste, con solo el 17,6% de los propietarios de teléfonos inteligentes en ciudades más pequeñas que utilizan la banca móvil debido al temor al fraude. Los operadores móviles han introducido la detección de intercambio de SIM a través de la iniciativa GSMA Open Gateway para tranquilizar a los usuarios.[2]GSMA, "La Industria Móvil de México Une Fuerzas para Simplificar el Desarrollo de Aplicaciones a través de GSMA Open Gateway," newswire.ca Sin embargo, la educación sostenida a nivel de base y la demostración de protecciones a nivel de transacción siguen siendo esenciales para cerrar la brecha de adopción y desbloquear volúmenes incrementales en la industria de pagos en tiempo real de México.

Conectividad fragmentada de adquirentes para comerciantes de transacciones pequeñas

Los microminoristas que gestionan múltiples procesadores se enfrentan a integraciones costosas y complejas que erosionan la rentabilidad de aceptar pagos instantáneos. Las plataformas de orquestación de pagos como Payabli prometen APIs unificadas, pero la penetración de mercado es limitada. A menos que la incorporación simplificada se vuelva ubicua, una gran parte de las tiendas de barrio y vendedores ambulantes seguirán siendo centrados en el efectivo, limitando la profundidad del mercado de pagos en tiempo real de México a pesar de la disposición del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transacción: P2P sigue siendo dominante mientras P2B se acelera

Las transferencias Persona a Persona representaron el 64,45% del volumen de 2025, capturando la ventaja del pionero a medida que amigos y familias adoptaron las aplicaciones de banca móvil para reembolsos rápidos. El comportamiento arraigado de este segmento sostiene un tráfico de referencia resiliente que sustenta la liquidez en todo el mercado de pagos en tiempo real de México. Los comerciantes ahora están aprovechando las mismas infraestructuras QR para aceptar pagos de cuenta a cuenta en el punto de pago, un cambio que está reduciendo la brecha histórica entre los casos de uso personal y comercial.

El segmento P2B, aunque más pequeño hoy en día, se prevé que crezca a una CAGR del 34,1%. A medida que los escáneres QR se convierten en estándar en las cajas físicas y los pagos en línea muestran indicaciones de CoDi, los comerciantes disfrutan de cero intercambio, liquidación instantánea y menor riesgo de fraude. La integración a través de la funcionalidad de alias SPEI desintermedia aún más los esquemas de tarjetas, posicionando a P2B para comandar una mayor porción del tamaño del mercado de pagos en tiempo real de México para las interacciones minoristas cotidianas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: Las plataformas dominan, los servicios ganan impulso

Las plataformas de soluciones representaron el 72,90% de los ingresos del mercado en 2025, reflejando una fuerte inversión por parte de bancos y procesadores en enrutamiento compatible con ISO 20022, búsqueda de alias y módulos de solicitud de pago. Estas capacidades centrales son fundamentos no negociables que habilitan los servicios de capa adicional y el análisis de datos. Un ecosistema de proveedores en expansión liderado por ACI Worldwide y Mexipay suministra centros de soluciones integrales que los custodios pueden implementar rápidamente.

Los servicios profesionales y gestionados están entrando ahora en una fase de alto crecimiento, avanzando a una CAGR del 28,3% a medida que las instituciones buscan experiencia externa para la integración de sistemas, la migración a la nube y las mejoras en la detección de fraudes. Las auditorías de ciberseguridad, la consultoría de análisis de datos y la validación de cumplimiento normativo tienen una demanda creciente, especialmente entre los bancos de nivel medio y las fintechs que carecen de recursos de ingeniería internos profundos. Estas capas de soporte desbloquean una mayor utilización, ampliando la participación general en el mercado de pagos en tiempo real de México.

Por Modo de Implementación: La nube lidera y continúa acelerándose

Las plataformas alojadas en la nube capturaron el 67,80% de la participación de implementación en 2025, subrayando la preferencia por la escalabilidad elástica y la reducción del gasto de capital. Proveedores como MongoDB Atlas han ampliado las zonas de disponibilidad locales para que los datos financieros permanezcan en el país, satisfaciendo los requisitos regulatorios de soberanía de datos. El cómputo elástico permite a los operadores acomodar eventos pico como las ejecuciones de nómina sin sobreaprovisionamiento de hardware.

Las instalaciones locales aún manejan cargas de trabajo de alta sensibilidad en los bancos de primer nivel, pero incluso estos actores establecidos están pilotando configuraciones híbridas para aprovechar los microservicios en contenedores y el análisis en tiempo real. A medida que las aplicaciones sensibles a la latencia —como la puntuación de fraude y la gestión dinámica de límites— se trasladan a la nube nativa, se espera que el mercado de pagos en tiempo real de México converja en implementaciones predominantemente en la nube o híbridas que aprovechen los canales de integración continua para lanzamientos rápidos de funciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Empresa: Las grandes empresas lideran, las pymes cierran la brecha

Las grandes corporaciones mantuvieron una participación del 63,70% en 2025, aprovechando las economías de escala para integrar los desembolsos en tiempo real en la nómina, las liquidaciones con proveedores y los pagos a consumidores. Bancos como BBVA México han lanzado suites de pagos masivos instantáneos que comprimen las ventanas de procesamiento de horas a segundos, proporcionando visibilidad del capital de trabajo a los tesoreros.

Las pymes son el segmento de más rápido crecimiento con una CAGR del 31,9% gracias a la aceptación de CoDi sin comisiones, la incorporación a la nube con mínima intervención y las herramientas de orquestación que abstraen la complejidad técnica. A medida que estas empresas van más allá de las conciliaciones de caja de efectivo hacia paneles de flujo de caja en tiempo real, desbloquean nuevos datos de puntuación crediticia, reforzando un ciclo virtuoso que amplía la adopción y enriquece el mercado de pagos en tiempo real de México.

Por Industria de Usuario Final: El comercio minorista lidera mientras el BFSI se acelera

El comercio minorista y el comercio electrónico mantuvieron una participación del 37,90% en 2025, impulsados por las compras en línea por encima de USD 53 mil millones que exigen un pago sin fricciones y una reducción del abandono del carrito. Los minoristas de cadena combinan los pagos instantáneos con el canje de fidelidad en el punto de venta, creando una coherencia omnicanal que impulsa la conversión. La eficiencia del cumplimiento se fortalece a medida que los pedidos de reposición de existencias se activan automáticamente al confirmar el pago.

Se proyecta que el segmento BFSI registre la CAGR más rápida del 30,4%. Los bancos utilizan las infraestructuras instantáneas para liquidar reembolsos de inversiones, reclamaciones de seguros y desembolsos de microcréditos, fortaleciendo la fidelización de clientes a través de la inmediatez. Los nuevos participantes fintech presionan a los actores establecidos para modernizar los sistemas de back-end, mientras que las aseguradoras pilotan el procesamiento directo para reclamaciones pequeñas, profundizando colectivamente la amplitud funcional del mercado de pagos en tiempo real de México.

Análisis Geográfico

Ciudad de México, Guadalajara y Monterrey representan en conjunto aproximadamente el 65% del volumen de transacciones, beneficiándose de una densa infraestructura financiera, una mayor adopción de teléfonos inteligentes y las sedes bancarias que lideran las iniciativas digitales. Los lotes de nómina corporativa, los centros de cumplimiento de comercio electrónico y los sistemas de transporte metropolitano crean entornos de prueba fértiles para nuevas funciones de capa adicional, que luego se irradian hacia afuera a través de las redes nacionales.

Los estados fronterizos del norte experimentan un crecimiento desproporcionado a medida que el nearshoring trae fábricas y operadores logísticos que demandan compensación transfronteriza 24/7. Los programas de remesas a billetera a lo largo del corredor con Estados Unidos canalizan USD 64.700 millones anuales hacia cuentas digitales, actuando como punto de entrada para familias que luego utilizan las mismas billeteras para el gasto doméstico. Las regiones de nube en Monterrey y Querétaro minimizan la latencia para las integraciones de ERP industrial, catalizando aún más la adopción entre los proveedores.

Las regiones del sur y las zonas rurales se quedan atrás en penetración, pero representan un potencial sin explotar. Las mejoras de infraestructura, la digitalización de los beneficios sociales del gobierno y las API de seguridad lideradas por operadores están erosionando gradualmente la dependencia del efectivo. A medida que los programas de educación financiera escalan y la cobertura de teléfonos inteligentes se acerca a la paridad, estas áreas podrían registrar un crecimiento por encima del promedio, contribuyendo a ampliar la huella del mercado de pagos en tiempo real de México más allá de las economías metropolitanas.

Panorama Competitivo

El mercado de pagos instantáneos de México está moderadamente concentrado, anclado por bancos universales —BBVA México, Citibanamex, Banco Santander México y Banco Azteca— que aprovechan sus bases de clientes establecidas y sus considerables presupuestos de tecnología de la información para lanzar aplicaciones móviles con funciones enriquecidas. Los procesadores globales como ACI Worldwide, Fiserv y Mastercard suministran conmutación compatible con ISO 20022, resolución de alias y motores de puntuación de riesgo que sustentan las operaciones diarias.

La intensidad competitiva ha aumentado a medida que más de 773 fintechs locales y 217 participantes extranjeros persiguen oportunidades de nicho, desde pagos a trabajadores de la economía colaborativa hasta finanzas integradas para mercados en línea. Para escalar rápidamente, tanto los actores establecidos como los nuevos participantes aprovechan las alianzas: Visa adquirió una participación mayoritaria en Prosa, que gestiona 10 mil millones de transacciones anuales, para incorporar seguridad tokenizada y ampliar las capacidades en la nube. ACI Worldwide se asoció con Mexipay para incorporar módulos de solicitud de pago y alias, reforzando la cobertura para los microcomerciantess.

Quedan espacios en blanco en los pagos en tiempo real transfronterizos, las plataformas de capital de trabajo para pymes y los motores de fidelización basados en datos. Los disruptores como Albo colaboran con Paymentology para agrupar nómina, tarjetas de gastos y puntuación crediticia dirigidas a empresas desatendidas. El panorama estratégico, por tanto, recompensa las arquitecturas tecnológicas modulares, los modelos de comercialización colaborativos y la preparación proactiva para el cumplimiento normativo, todo lo cual amplifica la diferenciación en el mercado de pagos en tiempo real de México.

Líderes de la Industria de Pagos en Tiempo Real de México

ACI Worldwide, Inc

Mastercard, Inc

PayPal Holdings, Inc

Visa Inc

Fiserv

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Banco de México actualizó la criptografía y los formatos de mensajería de SPEI para fortalecer la ciberseguridad, una medida que salvaguarda los volúmenes crecientes y refuerza la confianza sistémica necesaria para una mayor escala. Justificación estratégica: garantizar la resiliencia reduce el riesgo de tiempo de inactividad, alentando a los comerciantes a confiar en la liquidación instantánea para flujos de misión crítica.

- Mayo 2025: Altán Redes, América Móvil, AT&T Mexico y Telefónica Mexico abrieron API de red bajo el GSMA Open Gateway, habilitando funciones de mitigación de fraude como la detección de intercambio de SIM que mejoran la seguridad de los pagos. Estrategia: reducir la fricción de autenticación en las regiones rurales amplía los segmentos de usuarios potenciales.

- Marzo 2025: MongoDB lanzó clústeres locales de Atlas en AWS, Google Cloud y Microsoft Azure para respaldar la residencia de datos en el país para cargas de trabajo financieras reguladas. Estrategia: eliminar las barreras de latencia y cumplimiento normativo acelera la migración de las cargas de trabajo de pago centrales a la nube.

- Febrero 2025: Wise entró en el corredor de remesas de USD 60 mil millones de México, vinculando a los remitentes en Estados Unidos con billeteras en pesos a través de la liquidación instantánea. Estrategia: compitiendo en velocidad y transparencia, Wise se posiciona como una capa transfronteriza sobre las infraestructuras domésticas en tiempo real.

Alcance del Informe del Mercado de Pagos en Tiempo Real de México

Los pagos en tiempo real son pagos que se inician y liquidan casi de forma inmediata. Es la infraestructura digital que facilita los pagos en tiempo real. Idealmente, las redes de pagos en tiempo real proporcionan acceso 24x7x365, lo que significa que siempre están en línea para procesar transferencias en cualquier día u hora.

El Mercado de Pagos en Tiempo Real de México está segmentado por Tipo de Pago (P2P y P2B).

| Persona a Persona (P2P) |

| Persona a Empresa (P2B) |

| Plataforma / Solución |

| Servicios |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| Servicios Públicos y Telecomunicaciones |

| Salud |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| Por Tipo de Transacción | Persona a Persona (P2P) |

| Persona a Empresa (P2B) | |

| Por Componente | Plataforma / Solución |

| Servicios | |

| Por Modo de Implementación | Nube |

| Local | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| BFSI | |

| Servicios Públicos y Telecomunicaciones | |

| Salud | |

| Gobierno y Sector Público | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de pagos en tiempo real de México?

La ubicuidad de los teléfonos inteligentes, los mandatos regulatorios como CoDi y la infraestructura basada en la nube que reduce los costos de incorporación están impulsando una CAGR proyectada del 31,40% hasta 2031.

¿Qué tamaño tendrá el mercado de pagos en tiempo real de México en 2031?

Las estimaciones de la industria sitúan el valor en USD 4.270 millones, frente a USD 0,83 mil millones en 2025.

¿Qué segmento se está expandiendo más rápido dentro del mercado de pagos en tiempo real de México?

Las transacciones Persona a Empresa están creciendo a una CAGR del 34,1%, impulsadas por la aceptación de código QR en los puntos de pago del comercio minorista y el comercio electrónico.

¿Por qué se prefieren las implementaciones en la nube para los sistemas de pagos en tiempo real en México?

La nube ofrece escalabilidad elástica, implementación más rápida y alojamiento de datos en el país conforme a la normativa, asegurando el 67,80% de la participación de implementación en 2025 y una CAGR del 33,2%.

¿Cómo se benefician las pymes de los pagos en tiempo real?

La reducción de las comisiones de transacción, la mejora de la visibilidad del flujo de caja y las integraciones de API sencillas permiten a las pymes aumentar la adopción a una CAGR del 31,9% hasta 2031.

¿Qué papel juegan las remesas en la industria de pagos en tiempo real de México?

Los programas de remesas a billetera convierten los flujos transfronterizos por valor de USD 64.700 millones en créditos instantáneos en pesos, incorporando nuevos usuarios e impulsando los volúmenes domésticos de pagos en tiempo real.

Última actualización de la página el: