Tamaño y Participación del Mercado de Pagos en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 125.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 138.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 222.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en México por Mordor Intelligence

El mercado de pagos en México fue valorado en USD 125,48 mil millones en 2025 y se estima que crecerá desde USD 138,05 mil millones en 2026 hasta alcanzar USD 222,43 mil millones en 2031, a una CAGR del 10,01% durante el período de pronóstico (2026-2031). La expansión se sustenta en la modernización regulatoria, la infraestructura de tiempo real y un auge en los flujos transfronterizos que posicionan al mercado de pagos en México como un eje pivotal para el comercio norteamericano. La sólida concesión de licencias fintech, el creciente nivel de penetración de teléfonos inteligentes y las integraciones de finanzas integradas están ampliando la oferta para los consumidores mientras fomentan la aceptación entre los comerciantes. La rápida adopción del comercio electrónico está impulsando el desplazamiento hacia billeteras digitales, y los incentivos gubernamentales dirigidos a la población no bancarizada están acelerando la formalización. Al mismo tiempo, el mercado de pagos en México enfrenta la persistente preferencia por el efectivo entre los microcomerciantess, el incremento de las ciberamenazas y las brechas de interoperabilidad que elevan tanto el riesgo como la oportunidad. La intensa competencia de casi 1.000 actores fintech mantiene las tarifas bajo presión mientras impulsa la innovación en torno a la prevención de fraude impulsada por IA y los rieles de liquidación instantánea.

Conclusiones Clave del Informe

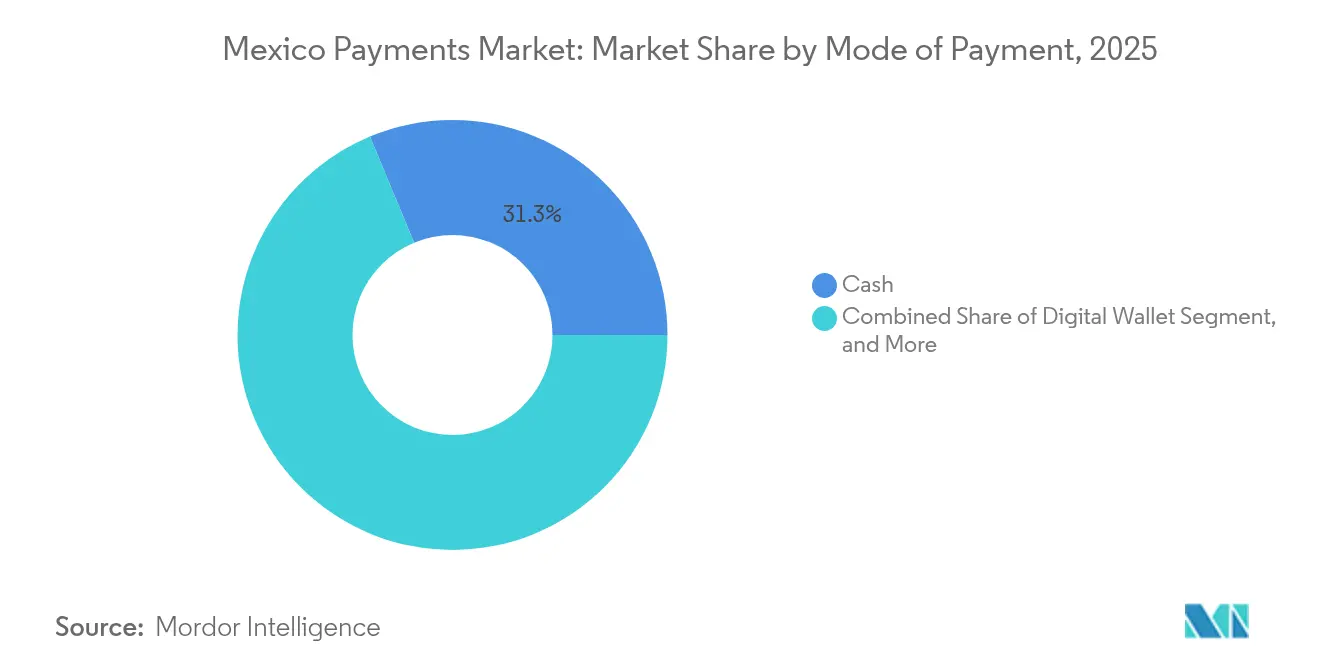

- Por modo de pago, el efectivo lideró con el 31,27% de la participación del mercado de pagos en México en 2025, mientras que se proyecta que las billeteras digitales registrarán una CAGR del 10,74% hasta 2031.

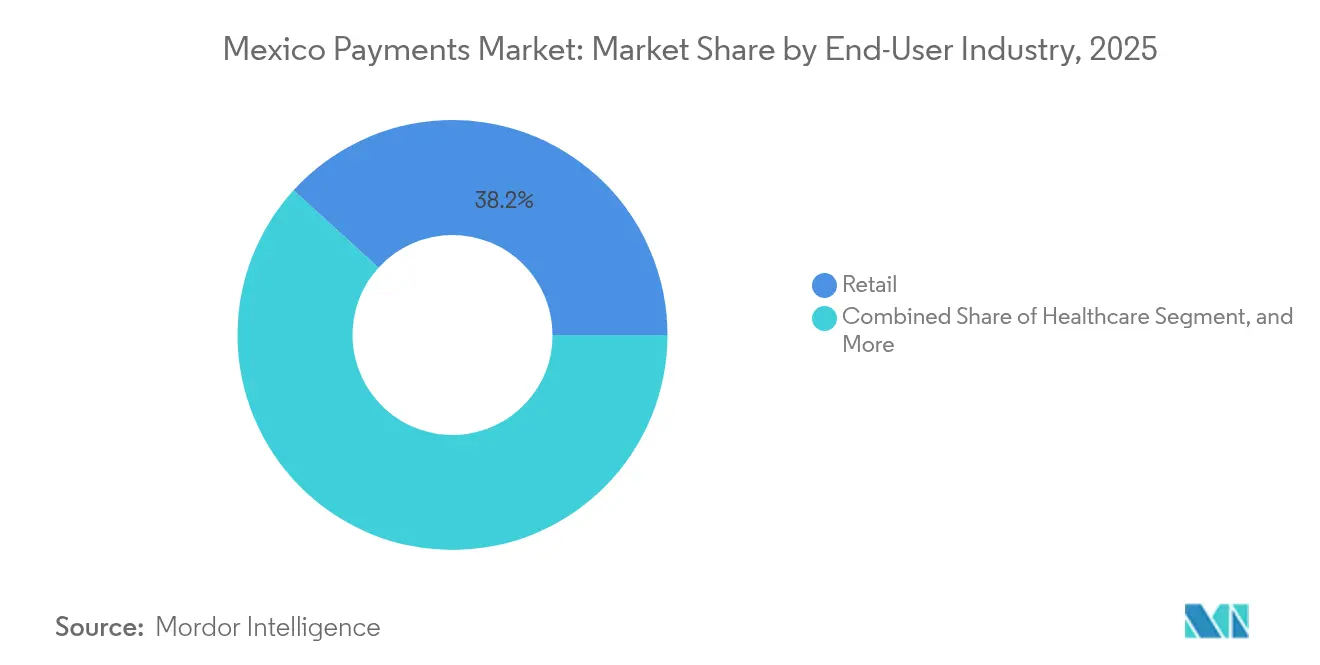

- Por industria de usuario final, el retail representó el 38,24% del tamaño del mercado de pagos en México en 2025, mientras que el sector salud está proyectado para avanzar a una CAGR del 11,08% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de CoDi (pagos A2A en tiempo real) | +1.8% | Nacional, con ganancias tempranas en Ciudad de México, Guadalajara, Monterrey | Mediano plazo (2-4 años) |

| Expansión de la penetración de teléfonos inteligentes e internet | +2.1% | Nacional, con derrame hacia zonas rurales | Largo plazo (≥ 4 años) |

| Impulso gubernamental a la inclusión financiera y la Ley Fintech | +1.5% | Nacional, enfocado en regiones con población subbancarizada | Largo plazo (≥ 4 años) |

| Auge del comercio electrónico y la entrega a domicilio bajo demanda | +2.3% | Centros urbanos con expansión hacia ciudades secundarias | Corto plazo (≤ 2 años) |

| Las billeteras digitales vinculadas a remesas impulsan la formalización | +1.2% | Estados fronterizos y regiones de alta migración | Mediano plazo (2-4 años) |

| Billeteras de ciclo cerrado lideradas por minoristas (p. ej., OXXO Pay) | +0.9% | Nacional, concentrado en zonas de alta densidad comercial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de CoDi (pagos A2A en tiempo real)

La plataforma CoDi del Banco de México procesó 3.894 millones de transacciones en 2023, subrayando su papel como columna vertebral de bajo costo para el mercado de pagos en México. La inscripción de usuarios ascendió a aproximadamente 60 millones en 2024, aunque el uso entre pares queda por detrás del Pix de Brasil porque muchas instituciones operan entornos de ciclo cerrado que reducen la interoperabilidad.[1]Bank of America, "Crecimiento y Transformación de los Pagos Digitales en América Latina," business.bofa.com Los pequeños comerciantes obtienen liquidez inmediata, pero la falta de compatibilidad universal de códigos QR aún frena una adopción amplia. Los proveedores comerciales exigen cada vez más la liquidación instantánea para optimizar el capital de trabajo, lo que presiona a los bancos rezagados. La adhesión regulatoria a la norma ISO 20022 alinea a CoDi para una eventual integración transfronteriza, posicionando al mercado de pagos en México para un comercio norteamericano sin fricciones.

Expansión de la penetración de teléfonos inteligentes e internet

La penetración de teléfonos inteligentes superó el 80% de los adultos en 2025, conformando una base tecnológica sólida para el mercado de pagos en México.[2]BBVA México, "Conoce los medios de pago digital más usados," bbva.mx Los valores de pagos digitales superaron los USD 100 mil millones en 2024, y los canales móviles representaron cerca del 18% de todas las transacciones. Persisten brechas en zonas rurales, lo que impulsa la inversión en infraestructuras de 5G y fibra óptica que prometen elevar el uso de billeteras digitales más allá de los enclaves urbanos. La investigación de Mastercard destaca que las soluciones con capacidad fuera de línea y las redes de agentes son vitales para la adopción en zonas remotas.[3]Centro Mastercard para el Crecimiento Inclusivo, "Lecciones para Expandir los Pagos Digitales a Comunidades Remotas," mastercardcenter.org Por ello, los actores fintech están optimizando sus aplicaciones para entornos de bajo ancho de banda con el fin de ampliar la huella del mercado de pagos en México en regiones desatendidas.

Impulso gubernamental a la inclusión financiera y la Ley Fintech

Desde 2020, la Comisión Nacional Bancaria y de Valores (CNBV) ha autorizado 84 instituciones de tecnología financiera, creando un campo competitivo y dinámico que amplía el mercado de pagos en México. Más del 56% de los adultos posee al menos un producto financiero, aunque persisten brechas de inclusión en zonas rurales. La Ley Fintech de 2018 ofrece niveles de licenciamiento claros, pero los retrasos en las normas de banca abierta frenan la portabilidad de datos y limitan la competencia multiplataforma. Las reformas constitucionales de diciembre de 2024 eliminaron los organismos supervisores INAI e IFT, inyectando incertidumbre en la aplicación de la gobernanza de datos. No obstante, el almacenamiento obligatorio de datos en territorio nacional fomenta el crecimiento de los servicios de nube domésticos, reforzando la resiliencia dentro del mercado de pagos en México.

Auge del comercio electrónico y la entrega a domicilio bajo demanda

El comercio electrónico mexicano superó los USD 50 mil millones en 2024, y las finanzas integradas representaron el 70% de los flujos de pago en línea. El uso de BNPL (compra ahora, paga después) aumentó un 78% interanual, alcanzando 10 millones de usuarios, y podría asegurar una participación del 18–22% de los pagos en línea para 2027. Las plataformas de entrega bajo demanda requieren confirmación instantánea, impulsando las liquidaciones en tiempo real y enriqueciendo el mercado de pagos en México. Los retos para los comerciantes incluyen la conciliación de múltiples tipos de pago y la mitigación del fraude, lo que impulsa la adopción de pasarelas de pago unificadas. La convergencia de la logística, el análisis de datos y el crédito flexible desbloquea nuevos canales de monetización para los operadores de plataformas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por ciberseguridad y fraude | -1.4% | Nacional, con mayor impacto en centros urbanos | Corto plazo (≤ 2 años) |

| Alta preferencia por el efectivo entre los microcomerciantess | -1.8% | Nacional, concentrado en sectores rurales e informales | Largo plazo (≥ 4 años) |

| Interoperabilidad limitada entre rieles fintech | -1.1% | Nacional, afectando transacciones multiplataforma | Mediano plazo (2-4 años) |

| Brechas de conectividad rural que frenan la adopción de códigos QR | -0.7% | Zonas rurales y ciudades secundarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por ciberseguridad y fraude

México registró 31 millones de ciberataques en 2024, un incremento del 78% que amenaza la confianza en el mercado de pagos en México. El fraude móvil ascendió al 61% de todos los incidentes a medida que los rieles de tiempo real ganaron popularidad. Los bancos respondieron con códigos CVV dinámicos que se actualizan cada cinco minutos y con la obligatoriedad del protocolo 3-D Secure en transacciones sin presencia de tarjeta, lo que mejora la seguridad pero aumenta la fricción para el usuario. Los requisitos regulatorios de almacenamiento de datos en territorio nacional incrementan los costos de cumplimiento para las fintech más pequeñas. La inversión en motores de detección de fraude mediante IA y en redes de identidad digital está escalando para salvaguardar el crecimiento de las transacciones y fortalecer la confianza en el mercado de pagos en México.

Alta preferencia por el efectivo entre los microcomerciantess

El efectivo sigue siendo el medio de pago principal para el 80% de la población, y el 85% de las compras inferiores a USD 50 aún se liquidan en efectivo, lo que restringe la aceleración digital dentro del mercado de pagos en México. Los microcomerciantess citan la sensibilidad a las tarifas, los costos de equipos y la limitada alfabetización digital como principales obstáculos. La magnitud de la economía informal exacerba el recelo hacia los registros electrónicos transparentes. Sin embargo, los esfuerzos de incorporación focalizados muestran resultados prometedores; los proveedores de servicios para comerciantes que subvencionan el hardware y ofrecen estructuras de tarifa plana están ampliando gradualmente la aceptación. La conversión a largo plazo requerirá educación combinada, procesos KYC simplificados y una demostración tangible del incremento de ingresos para las pequeñas empresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Modo de Pago: Las Billeteras Digitales Mantienen el Impulso

El efectivo retuvo el 31,27% de la participación del mercado de pagos en México en 2025, pero se pronostica que las billeteras digitales crecerán a una CAGR del 10,74%, evidenciando un cambio de comportamiento que se aleja del dinero físico. Se proyecta que el tamaño del mercado de pagos en México correspondiente a las billeteras digitales captará una participación creciente del valor transaccional gracias a alianzas como la de Nu y OXXO, que agregan 22.000 puntos de retiro de efectivo creando experiencias híbridas. Los volúmenes de tarjetas de crédito y débito siguen siendo sustanciales, aunque los rieles de cuenta a cuenta (A2A) como CoDi prometen alivio en las tarifas para los comerciantes. La liquidación en tiempo real reduce las restricciones de capital de trabajo, ofreciendo una ventaja competitiva frente a los esquemas de tarjetas. No obstante, los estándares fragmentados de códigos QR dificultan la aceptación universal, ralentizando el camino hacia una economía con menor uso de efectivo.

La innovación en el punto de venta físico está ampliando los canales de aceptación en más de 800.000 pequeñas empresas mediante lectores de bajo costo y tecnología NFC sin contacto. La entrega contra reembolso persiste en los segmentos de comercio electrónico que atienden a compradores no bancarizados, ilustrando la naturaleza multicanal del mercado de pagos en México. La supervisión regulatoria de la CNBV mantiene los estándares de seguridad al tiempo que abre el licenciamiento a proveedores especializados que se dirigen a segmentos específicos de comerciantes. A medida que los nuevos participantes despliegan motores de riesgo basados en IA a escala, la industria de pagos en México se beneficia de una menor exposición al fraude y de perspectivas de datos más enriquecidas. El panorama a mediano plazo depende de la resolución de las brechas de interoperabilidad que actualmente deterioran la experiencia del usuario.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Salud Acelera la Adopción Digital

El retail mantuvo el 38,24% de la participación del mercado de pagos en México en 2025, sosteniendo su liderazgo al integrar pagos en cadenas de supermercados, tiendas de conveniencia y grandes almacenes. Se anticipa que la penetración del BNPL (compra ahora, paga después) en el retail elevará las tasas de conversión y ampliará los montos promedio de transacción, consolidando aún más el segmento en el mercado de pagos en México. El sector salud, por su parte, está preparado para registrar la CAGR más rápida del 11,08% a medida que las plataformas de telemedicina integran facturación automatizada y microseguros, desbloqueando una demanda previamente insatisfecha. La integración de Cuentas de Ahorro para la Salud con rieles de tiempo real agiliza los reembolsos y reduce la carga administrativa.

Los sectores de entretenimiento y hospitalidad aprovechan los pagos sin contacto y móviles para agilizar el servicio y minimizar el riesgo de contracargos. Los servicios de educación y gobierno están implementando portales de pago de colegiatura y de impuestos mediante billeteras electrónicas, reforzando el tamaño del mercado de pagos en México en verticales no relacionadas con el retail. Las soluciones de plataforma intersectoriales permiten a los comerciantes aceptar múltiples medios de pago a través de APIs únicas, reduciendo la complejidad técnica. A medida que el análisis de datos madura, los programas de fidelización específicos por sector impulsan un mayor compromiso y gasto incremental. La trayectoria del sector salud ejemplifica cómo los flujos de trabajo especializados y la claridad regulatoria pueden desbloquear volúmenes latentes de pagos digitales en toda la industria de pagos en México.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Análisis Geográfico

Las principales zonas metropolitanas —Ciudad de México, Guadalajara y Monterrey— concentran la mayor parte de las transacciones digitales gracias a sus densas redes de comerciantes y su conectividad superior. Estos centros urbanos anclan el tamaño del mercado de pagos en México y establecen referencias de adopción que se extienden hacia las ciudades secundarias. El comercio transfronterizo con los Estados Unidos generó USD 573 mil millones en flujos anuales, intensificando la demanda de conversión de divisas de bajo costo y liquidación instantánea. El impulso del nearshoring está atrayendo a más de 400 fabricantes que requieren herramientas de nómina en múltiples divisas y de pago a proveedores, ampliando los volúmenes de billeteras corporativas.

Los estados fronterizos capturan una porción significativa de la actividad vinculada a remesas; en 2024 ingresaron USD 64.745 mil millones en remesas, y el 64% de los beneficiarios utilizó canales digitales para recibir fondos. Las tarifas elevadas y las liquidaciones demoradas impulsan a los usuarios hacia billeteras fintech especializadas que ofrecen desembolsos casi instantáneos. Las regiones rurales del sur enfrentan déficits de conectividad que frenan la adopción de códigos QR, subrayando la necesidad de funcionalidad fuera de línea y banca de agentes. Los bancos regionales están formando alianzas con operadoras de telecomunicaciones para desplegar nodos de depósito y retiro de efectivo, articulando los ecosistemas físico y digital.

La uniformidad regulatoria del Banco de México proporciona un marco normativo nacional, aunque la cultura local y los perfiles económicos condicionan el diseño de los productos. Las comunidades indígenas requieren interfaces en lenguas nativas y procesos KYC flexibles para ampliar la confianza. Los cinturones turísticos de la Península de Yucatán se apoyan en la aceptación de tarjetas sin contacto para atender a los visitantes internacionales, impulsando los picos estacionales en el mercado de pagos en México. En general, la diversidad geográfica exige una infraestructura ágil capaz de manejar microtransacciones en aldeas remotas y pagos B2B transfronterizos de alto valor en corredores industriales.

Panorama Competitivo

Los bancos tradicionales conservan ventajas de escala, pero los competidores fintech están capturando segmentos nicho mediante recorridos de usuario especializados y transparencia en tarifas. BBVA México ostenta una amplia huella digital con 12,7 millones de usuarios activos mensuales, proporcionando un profundo repositorio de datos para ofertas personalizadas. Cerca de 1.000 fintech han obtenido o están solicitando licencias, lo que evidencia una rivalidad creciente dentro del mercado de pagos en México. Actores como Mercado Pago y Nu Mexico están expandiéndose más allá de las billeteras hacia el crédito, los seguros y las inversiones para incrementar la fidelización.

Las adquisiciones estratégicas están acelerando las capacidades: Klar adquirió a Tribal para profundizar en la experiencia de liquidación B2B, mientras que Airwallex compró Mexpago para impulsar los servicios transfronterizos en México. Las prioridades tecnológicas se centran en la detección de fraude mediante IA, la identificación biométrica y el cumplimiento de la norma ISO 20022 para facilitar la mensajería en tiempo real. Los mandatos de alojamiento de datos en territorio nacional otorgan una ventaja operativa a los proveedores de nube locales, elevando las barreras de entrada para los nuevos actores extranjeros. A pesar de la fragmentación moderada, las cinco principales entidades administran colectivamente la mayoría del valor de las transacciones electrónicas, lo que indica una trayectoria de consolidación gradual en el mercado de pagos en México.

Las oportunidades de espacio en blanco residen en los pagos del sector salud, el financiamiento de la cadena de suministro agrícola y las redes de agentes rurales. Las iniciativas de interoperabilidad que articulan CoDi, los esquemas de tarjetas y las billeteras de ciclo cerrado prometen desbloquear efectos de red. La diferenciación competitiva dependerá de los análisis integrados que conviertan los datos transaccionales en modelos de calificación crediticia y perspectivas de fidelización. A medida que las regulaciones evolucionen para acomodar las API de banca abierta, tanto los actores establecidos como los disruptores competirán por integrar módulos de ahorro, préstamo y gestión patrimonial dentro de ecosistemas de pila única, reforzando la amplitud de la industria de pagos en México.

Líderes de la Industria de Pagos en México

Visa Inc.

Mastercard Incorporated

American Express Company

HSBC Holdings plc

Citigroup Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Nu Mexico amplió su asociación con OXXO, habilitando retiros de efectivo en 22.000 tiendas y elevando sus puntos de contacto físicos por encima de 30.000 en todo el país.

- Enero de 2025: Creditea se asoció con Conekta para integrar BNPL (compra ahora, paga después) en redes de comerciantes, ofreciendo cuatro cuotas quincenales sin intereses.

- Diciembre de 2024: La CNBV publicó el primer conjunto de datos integral sobre Instituciones de Tecnología Financiera con licencia, mejorando la transparencia para inversores y consumidores.

- Noviembre de 2024: Paymentology estableció una alianza estratégica con el banco digital albo para dar soporte a sus 2 millones de usuarios, incorporando CVV dinámico y 400 nuevos puntos de recarga de efectivo.

Alcance del Informe del Mercado de Pagos en México

Los pagos son cada vez más sin efectivo, y la responsabilidad de la industria de apoyar la inclusión ha ascendido a la cima de la agenda. Los pagos contribuyen a promover las economías digitales y fomentar la innovación, al tiempo que proporcionan una columna vertebral confiable para la economía global. El punto de venta (POS) y el comercio electrónico son los dos segmentos del mercado de pagos. Las compras en línea de productos y servicios, como las realizadas en sitios web de comercio electrónico y las reservas de viajes y hoteles en línea, son ejemplos de pagos de comercio electrónico. Todas las transacciones que tienen lugar en un punto de venta físico están incluidas en el alcance del mercado en lo que respecta al POS.

El mercado de pagos mexicano está segmentado por modo de pago (punto de venta [pagos con tarjeta, billetera digital, efectivo y otros puntos de venta] y venta en línea [pagos con tarjeta, billeteras digitales y otras ventas en línea]) e industria de usuario final (retail, entretenimiento, salud, hospitalidad y otras industrias de usuario final). Los tamaños del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Punto de Venta | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos A2A | |

| Billetera Digital | |

| Efectivo | |

| Otro Modo de Pago en Punto de Venta | |

| Venta en Línea | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos A2A | |

| Billetera Digital | |

| Contra Entrega | |

| Otro Modo de Pago en Ventas en Línea |

| Retail |

| Entretenimiento |

| Hospitalidad |

| Salud |

| Otras Industrias de Usuario Final |

| Modo de Pago | Punto de Venta | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | ||

| Pagos A2A | ||

| Billetera Digital | ||

| Efectivo | ||

| Otro Modo de Pago en Punto de Venta | ||

| Venta en Línea | Pagos con Tarjeta de Débito | |

| Pagos con Tarjeta de Crédito | ||

| Pagos A2A | ||

| Billetera Digital | ||

| Contra Entrega | ||

| Otro Modo de Pago en Ventas en Línea | ||

| Industria de Usuario Final | Retail | |

| Entretenimiento | ||

| Hospitalidad | ||

| Salud | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de pagos en México en 2026?

El tamaño del mercado de pagos en México es de USD 138,05 mil millones en 2026 y está en camino de alcanzar USD 222,43 mil millones en 2031.

¿Qué está impulsando el crecimiento de dos dígitos?

El respaldo regulatorio, la rápida adopción de teléfonos inteligentes y el auge del comercio electrónico están impulsando una CAGR del 10,01% para el mercado de pagos en México.

¿Qué modo de pago está expandiéndose más rápido?

Las billeteras digitales lideran con una CAGR proyectada del 10,74%, respaldadas por asociaciones que combinan la comodidad en línea con puntos físicos de depósito de efectivo.

¿Qué sector de usuario final muestra el mayor potencial de crecimiento?

Se proyecta que el sector salud crecerá a una CAGR del 11,08% a medida que la telemedicina y los microseguros integren flujos de pago en tiempo real.

¿Cuál es el principal obstáculo para la adopción digital plena?

La alta preferencia por el efectivo entre los microcomerciantess y el escalamiento de las amenazas de ciberseguridad siguen siendo las principales restricciones del mercado de pagos en México.

Última actualización de la página el: